Taille et part du marché des pompes à chaleur aux EAU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

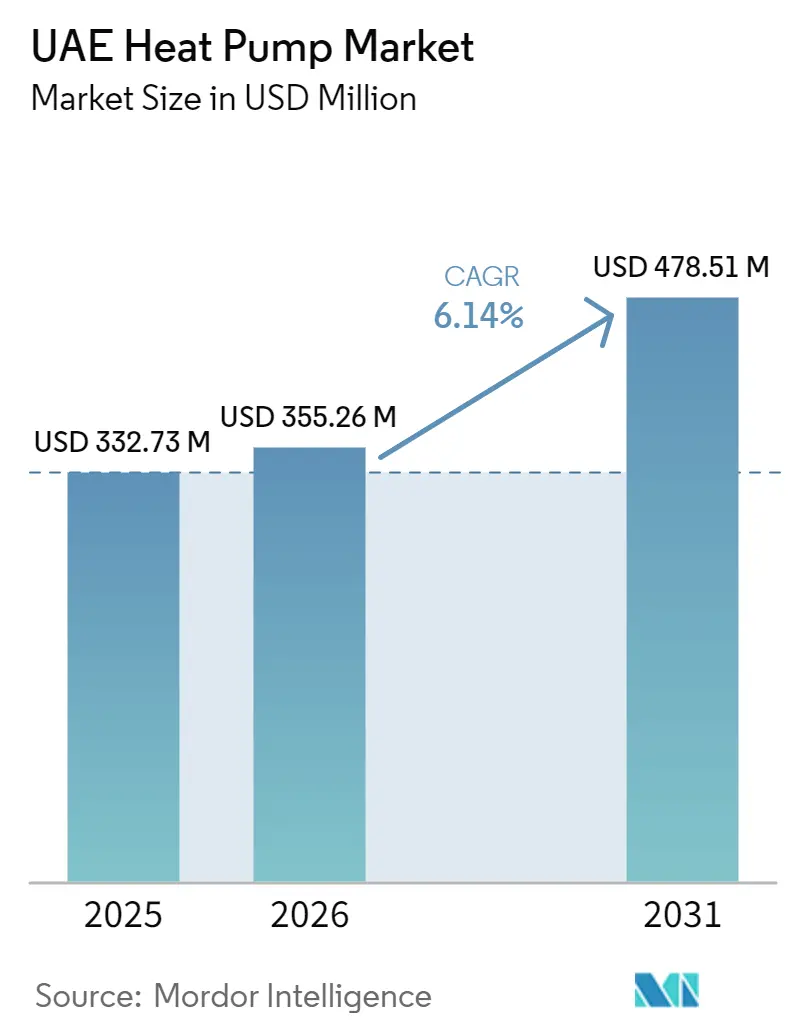

| Taille du marché de l'année de base (2025) | 332.73 Millions de dollars américains |

| Taille du Marché (2026) | 355.26 Millions de dollars américains |

| Taille du Marché (2031) | 478.51 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

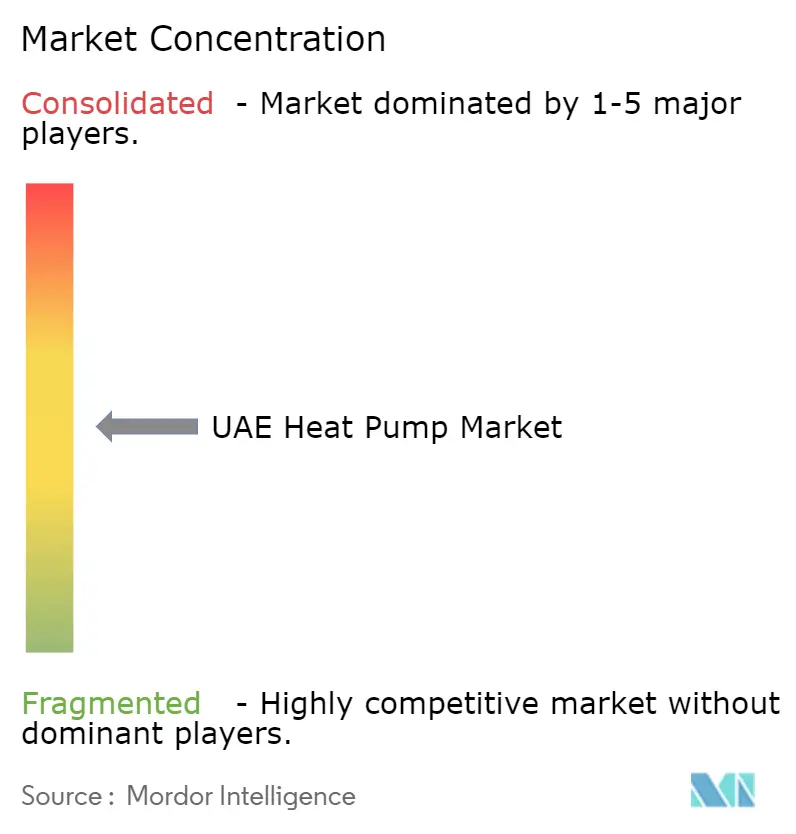

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur aux EAU par Mordor Intelligence

La taille du marché des pompes à chaleur aux EAU était évaluée à 332,73 millions USD en 2025 et devrait croître de 355,26 millions USD en 2026 pour atteindre 478,51 millions USD d'ici 2031, à un TCAC de 6,14 % durant la période de prévision (2026-2031). Les mandats fédéraux persistants de décarbonisation, un tarif d'électricité échelonné qui récompense le stockage thermique en heures creuses, et un pipeline de construction hôtelière aligné sur la Vision Tourisme 2031 orientent la demande. Les promoteurs privilégient les systèmes air-eau modulaires qui s'intègrent aux boucles d'eau glacée, tandis que les opérateurs de refroidissement urbain spécifient de plus en plus des unités haute température capables de refroidissement simultané et de récupération de chaleur. Les réseaux hybrides à source d'air couplés au stockage thermique gagnent du terrain car ils maintiennent leur production lorsque les températures ambiantes dépassent 45 °C, ce qui est fréquent durant les étés aux EAU. Les équipements capables de fonctionner avec des frigorigènes à faible potentiel de réchauffement planétaire deviennent un prérequis d'approvisionnement à mesure que les fournisseurs se préparent aux prochaines restrictions sur les gaz fluorés.

Points clés du rapport

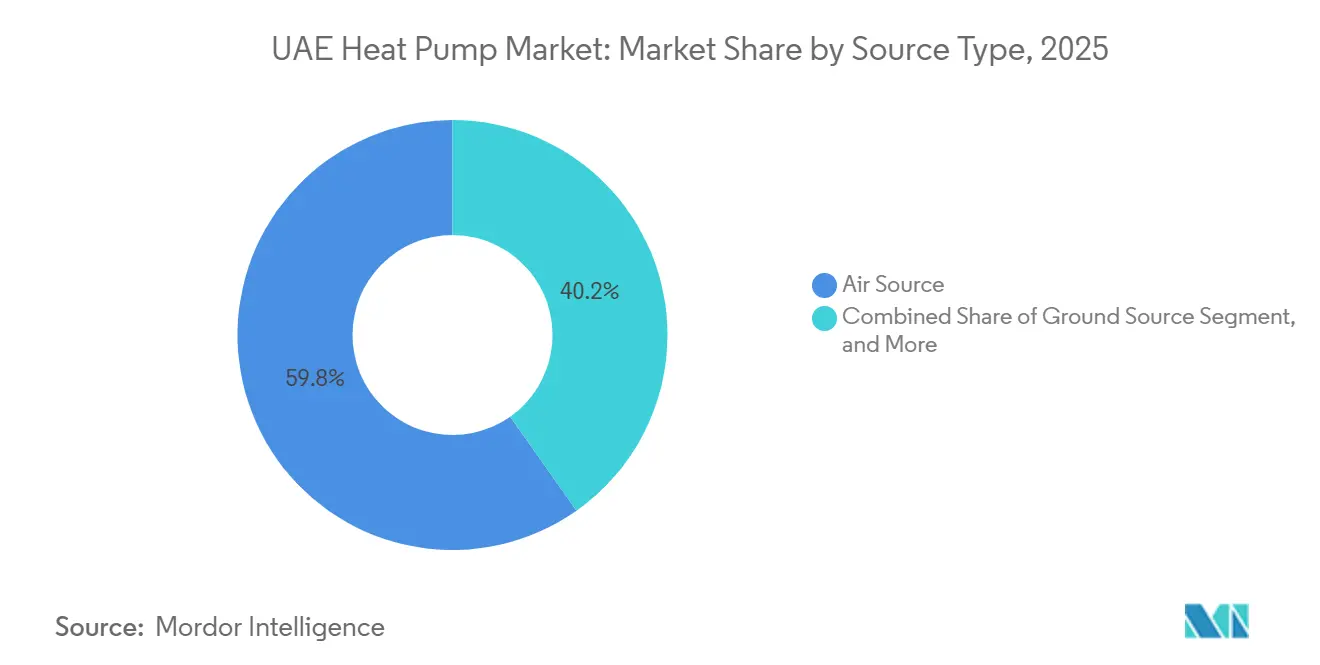

- Par type de source, la source d'air a dominé avec 59,78 % de la part du marché des pompes à chaleur des Émirats arabes unis en 2025, tandis que les configurations hybrides devraient se développer à un TCAC de 7,04 % jusqu'en 2031.

- Par technologie, les pompes à chaleur air-eau représentaient 53,31 % de la taille du marché des pompes à chaleur aux EAU en 2025, et le système eau-eau géothermique progresse à un TCAC de 6,82 % jusqu'en 2031.

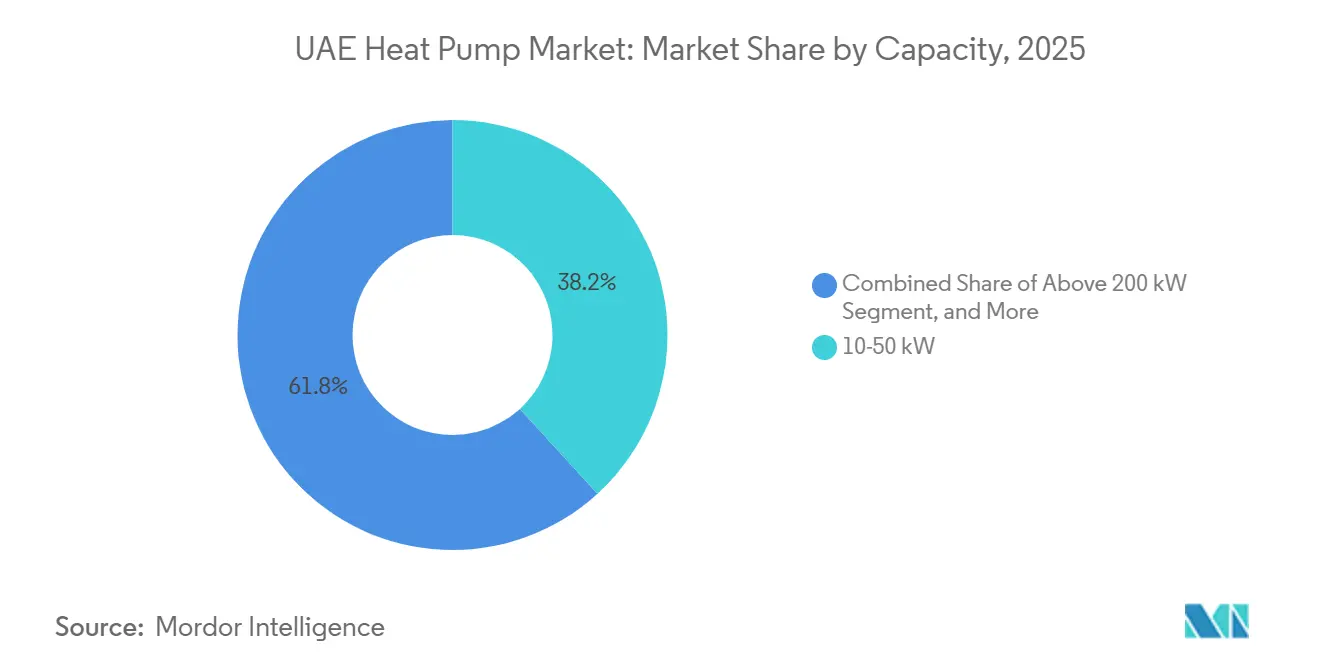

- Par capacité, les unités de 10-50 kW détenaient 38,23 % de la taille du marché des pompes à chaleur des Émirats arabes unis en 2025, tandis que les systèmes de plus de 200 kW devraient croître à un TCAC de 6,42 % entre 2026 et 2031.

- Par application, le refroidissement des espaces a capté 46,42 % de la taille du marché des pompes à chaleur aux EAU en 2025, et le chauffage industriel et de processus devrait enregistrer un TCAC de 6,71 % jusqu'en 2031.

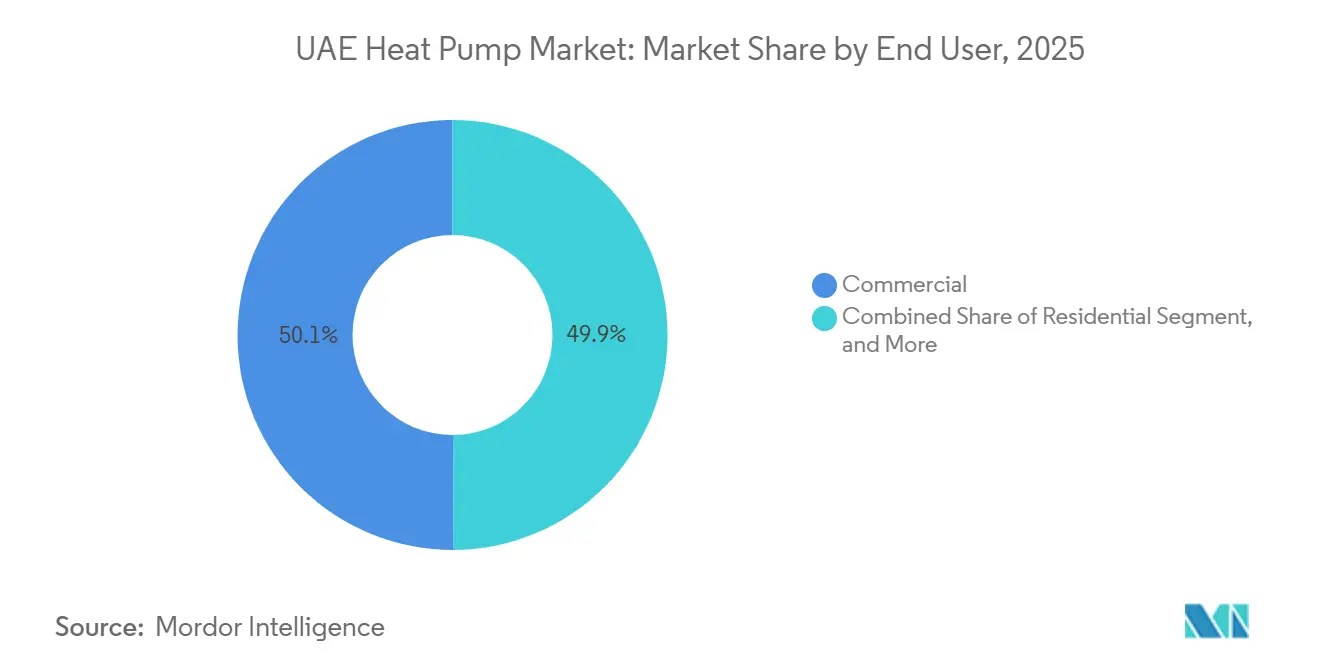

- Par utilisateur final, le segment commercial représentait 50,09 % de la part du marché des pompes à chaleur des Émirats arabes unis en 2025, tandis que les installations industrielles sont positionnées pour la croissance la plus rapide à un TCAC de 6,78 % sur 2026-2031.

- Par installation, les nouvelles constructions représentaient 59,43 % de la taille du marché des pompes à chaleur aux EAU en 2025, mais les rénovations progressent à un TCAC de 6,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur aux EAU

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations à l'adoption par les consommateurs dans le cadre de la Stratégie énergétique des EAU 2050 | +1.2% | National, fort à Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Boom de la construction hôtelière alimenté par la Vision Tourisme 2031 | +1.0% | Dubaï, Abou Dhabi, côte de Ras Al Khaïmah | Court terme (≤ 2 ans) |

| Rénovations intelligentes du refroidissement urbain imposées par le Conseil suprême de l'énergie de Dubaï | +0.9% | Dubaï, extension à Charjah et Ajman | Moyen terme (2-4 ans) |

| Réforme des tarifs d'électricité de pointe encourageant l'intégration du stockage thermique | +0.8% | Dubaï et Abou Dhabi, extension aux Émirats du Nord | Court terme (≤ 2 ans) |

| Objectifs obligatoires de décarbonisation des bâtiments pour les promoteurs en pleine propriété | +0.7% | Dubaï et Abou Dhabi | Long terme (≥ 4 ans) |

| Programmes fédéraux de financement vert réduisant le coût du capital | +0.6% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations à l'adoption par les consommateurs dans le cadre de la Stratégie énergétique des EAU 2050

La Stratégie énergétique des EAU 2050 fixe une part de 50 % d'énergie propre et une réduction de 40 % de la consommation énergétique globale, ce qui ancre un soutien politique stable aux solutions de climatisation efficaces.[1]Agence internationale pour les énergies renouvelables, "Perspectives des énergies renouvelables aux EAU," irena.org L'Autorité de l'électricité et de l'eau de Dubaï répond avec des tarifs à l'utilisation qui pénalisent les pics de l'après-midi, de sorte que les opérateurs commerciaux programment de plus en plus la production d'eau glacée la nuit lorsque les tarifs sont plus bas.[2]Autorité de l'électricité et de l'eau de Dubaï, "Aperçu du tarif à l'utilisation," dewa.gov.ae Le manuel d'autoapprovisionnement solaire d'Abou Dhabi de février 2026 signale des seuils minimaux de coefficient de performance à venir qui formaliseront les pompes à chaleur comme équipement de base pour les nouveaux développements. La surveillance sur le terrain à Dubaï montre que les unités modernes délivrent des coefficients de performance supérieurs à 4,0, ce qui se traduit par une efficacité de 300 à 400 % par rapport au chauffage électrique par résistance. L'horizon de planification à long terme réduit le risque réglementaire, permettant aux fournisseurs d'investir dans des centres d'assemblage et de service qui localisent les chaînes d'approvisionnement.

Boom de la construction hôtelière alimenté par la Vision Tourisme 2031

La Vision Tourisme 2031 cible 40 millions de visiteurs annuels, propulsant des projets hôteliers et de villégiature qui nécessitent d'importantes charges d'eau glacée. Emirates Central Cooling Systems Corporation a étendu sa capacité installée à 1,7 million de tonnes de réfrigération et a enregistré un chiffre d'affaires de 3,4 milliards AED (925,6 millions USD) en 2025, soulignant la demande hôtelière en matière de refroidissement urbain. L'installation de Jumeirah Beach Hills est entrée en service en décembre 2024 avec 48 000 tonnes de réfrigération et un stockage thermique intégré qui réduit la consommation du réseau aux heures de pointe. Les opérateurs exigent de la fiabilité, de sorte que les installations basées sur des pompes à chaleur utilisant un delta-T de 9 °C et des contrôles intelligents deviennent la norme dans les nouveaux complexes. La mise en service par phases permet aux promoteurs d'adapter l'offre de refroidissement à l'occupation progressive, favorisant les fabricants qui proposent des modules montés sur châssis testés en usine. La vague de construction sécurise ainsi un pipeline pluriannuel pour les pompes à chaleur de grande capacité adaptées au profil de refroidissement 24 heures sur 24 de l'hôtellerie.

Rénovations intelligentes du refroidissement urbain imposées par le Conseil suprême de l'énergie de Dubaï

La stratégie de gestion de la demande 2050 de Dubaï identifie les réseaux de refroidissement urbain existants comme des cibles prioritaires de rénovation. Etihad ESCO a conclu le premier contrat de performance énergétique des EAU en 2024, réalisant 35,2 GWh d'économies d'électricité et une réduction de 14 452 tCO₂ dans plusieurs bâtiments de la DEWA. Dans le cadre du modèle de contrat de performance, la société de services garantit les économies et perçoit les paiements via les factures de services publics, éliminant les conflits d'incitation partagée qui bloquent les dépenses de rénovation.[3]The Energy Year, "Les rénovations de bâtiments génèrent des économies à deux chiffres," theenergyyear.com Le conseil vise à rénover 47 000 bâtiments d'ici 2030, étendu ultérieurement à 3,7 TWh d'économies d'ici 2050, assurant une demande à long terme pour des pompes à chaleur à haute efficacité qui s'intègrent aux boucles d'effluents d'eaux usées traitées et au stockage d'eau glacée. Les fournisseurs capables de souscrire des garanties pluriannuelles obtiennent un avantage concurrentiel sur ce marché de rénovation en expansion.

Réforme des tarifs d'électricité de pointe encourageant l'intégration du stockage thermique

Le tarif à l'utilisation de Dubaï applique des tarifs de pointe durant les heures de l'après-midi, donnant aux clients une raison financière de déplacer la charge vers les heures creuses. Le Laboratoire national d'Oak Ridge indique que le stockage thermique peut réduire la demande d'énergie de pointe de 30 à 50 % pour le refroidissement et jusqu'à 60 % pour le chauffage, générant des réductions de coûts annuelles comprises entre 5,6 % et 26 % selon l'écart tarifaire.[4]Laboratoire national d'Oak Ridge, "Systèmes de stockage d'énergie thermique," ornl.gov La prochaine installation de 47 000 TR du Dubai Science Park d'Empower intègre un stockage thermique et des contrôles par intelligence artificielle pour exploiter les différentiels tarifaires.[5]Bureau des médias des Émirats, "Empower va construire l'installation du Dubai Science Park," mediaoffice.ae Les promoteurs surdimensionnent désormais la capacité des pompes à chaleur pour charger rapidement les réservoirs de stockage la nuit, une conception qui augmente les dépenses d'investissement mais raccourcit le retour sur investissement grâce à l'arbitrage des prix de l'électricité. Par conséquent, les compresseurs avancés à vitesse variable et les contrôles réactifs sont désormais des exigences de base dans les appels d'offres de haute spécification.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque d'installateurs qualifiés pour les boucles géothermiques | -0.5% | National, aigu dans les Émirats du Nord | Moyen terme (2-4 ans) |

| Coût d'investissement initial élevé par rapport aux refroidisseurs traditionnels | -0.4% | National, notamment résidentiel | Court terme (≤ 2 ans) |

| Dégradation des performances dans des conditions désertiques extrêmes | -0.3% | National, intense à l'intérieur des terres | Long terme (≥ 4 ans) |

| Réseau de service après-vente fragmenté dans les Émirats du Nord | -0.2% | Charjah, Ajman, Oumm Al Qaïwaïn, Ras Al Khaïmah, Fujaïrah | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque d'installateurs qualifiés pour les boucles géothermiques

Les projets géothermiques sur le marché des pompes à chaleur aux EAU sont bloqués lorsque les promoteurs ne peuvent pas trouver des foreurs familiarisés avec la géologie désertique. Les essais de Charjah ont enregistré des températures souterraines de 32 °C et des cycles de régénération thermique de neuf heures, des conditions qui nécessitent un dimensionnement précis des boucles et une sélection appropriée du coulis. Peu d'entrepreneurs possèdent des foreuses profondes, de sorte que les équipes importées font monter les coûts d'installation au-delà des budgets prévus pour les communautés planifiées. Les programmes de formation se concentrent désormais sur les refroidisseurs et les équipements à débit de frigorigène variable, laissant un vide dans le programme sur l'hydraulique des forages, les tests de conductivité du sol et la mise en service des boucles. Tant que les établissements d'enseignement locaux ne créeront pas de modules accrédités, les promoteurs continueront à privilégier les systèmes à source d'air et hybrides pour leur rapidité de mise sur le marché, limitant la pénétration géothermique et réduisant les gains potentiels pour le marché des pompes à chaleur aux EAU.

Coût d'investissement initial élevé par rapport aux refroidisseurs traditionnels

Même lorsque les économies d'électricité sur la durée de vie sont prouvées, une prime en capital de 30 à 50 % par rapport aux refroidisseurs conventionnels dissuade les constructeurs soucieux de leur trésorerie sur le marché des pompes à chaleur aux EAU. Les contrats de sociétés de services énergétiques aident les propriétaires institutionnels, mais les petits projets résidentiels peinent car les propriétaires financent l'équipement tandis que les locataires bénéficient de factures de services publics réduites. Le gaz naturel bon marché à Abou Dhabi maintient les refroidisseurs à absorption au gaz comme alternative à faible investissement, divisant le marché entre les adoptants du financement vert et les récalcitrants sensibles aux prix. Les programmes de prêts bonifiés fédéraux et les modèles de paiement via facture de services publics d'Etihad ESCO ne ramènent le retour sur investissement à un chiffre que pour les charges importantes et stables. À moins que les prix des composants ne baissent ou que les codes ne se renforcent, la barrière des coûts continuera à freiner la pénétration en dehors des développements haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : la source d'air conserve la majorité des parts tandis que l'adoption des systèmes hybrides augmente

Les unités à source d'air détenaient 59,78 % de la part du marché des pompes à chaleur aux EAU en 2025, une position soutenue par des travaux de site minimaux et une infrastructure de service étendue. Les combinaisons hybrides de pompes à chaleur à source d'air et de stockage thermique croissent à 7,04 % car les promoteurs se couvrent contre les pics de l'après-midi lorsque les températures ambiantes dépassent 45 °C et que les tarifs augmentent.

La taille du marché des pompes à chaleur aux EAU attribuée aux systèmes à source d'eau reste faible car les projets nécessitent une proximité avec l'eau de mer ou des boucles industrielles le long de la côte du Golfe. Les installations géothermiques progressent dans les townships fermés où les horizons de propriété à long terme justifient l'investissement dans les forages, mais le manque de compétences mentionné précédemment ralentit l'adoption plus large. Alors que la politique pousse à la résilience, les fournisseurs de source d'air qui proposent des packages de stockage thermique prêts à l'emploi captent des ventes supplémentaires.

Par technologie : l'air-eau domine tandis que le géothermique-eau accélère

Les plateformes air-eau représentaient 53,31 % des expéditions de 2025, s'alignant sur les boucles d'eau glacée déjà courantes dans les tours et les réseaux de refroidissement urbain. Cette technologie ancre les programmes de rénovation car les locaux techniques contiennent souvent des pompes hydroniques et des réservoirs tampons qui acceptent de nouveaux modules de pompes à chaleur sans re-tuyautage de tous les étages.

Les machines géothermiques-eau, bien que représentant seulement une fraction de la taille du marché des pompes à chaleur aux EAU aujourd'hui, devraient progresser de 6,82 % par an grâce aux communautés planifiées visant des labels zéro carbone opérationnel. Les variantes air-air dominent dans les villas, mais leur capacité se dégrade fortement au-dessus de 45 °C. Les modèles eau-eau servent les lignes alimentaires, de boissons et pharmaceutiques qui maintiennent des boucles de refroidissement de processus fermées à des températures d'entrée stables, permettant des coefficients de performance supérieurs à quatre tout au long de l'année.

Par capacité : les unités de gamme intermédiaire dominent tandis que les grandes installations modulaires gagnent en vitesse

Les systèmes de 10-50 kW contrôlaient 38,23 % de la taille du marché des pompes à chaleur aux EAU en 2025 car ils correspondent aux charges de refroidissement dans le commerce de proximité et les appartements de moyenne hauteur. Les pools plus importants dans la tranche supérieure à 200 kW enregistrent un TCAC de 6,42 % car les concessions de refroidissement urbain adoptent des réseaux de châssis modulaires qui sont mis en service par phases parallèlement aux remises de propriétés.

Les équipements de moins de 10 kW sont en concurrence directe avec les unités de climatisation split, de sorte que la pénétration reste limitée aux villas à label écologique. La tranche 50-200 kW fait le pont entre les applications mono-bâtiment et campus, avec une adoption guidée par la disponibilité d'espace en toiture ou de locaux techniques. Les fournisseurs qui proposent des abonnements de maintenance prédictive remportent des appels d'offres en garantissant la disponibilité pour les complexes à usage mixte qui valorisent le temps de fonctionnement par rapport au coût initial.

Par application : le refroidissement domine tandis que le chauffage de processus enregistre la croissance la plus rapide

Les besoins en refroidissement des espaces représentaient 46,42 % de la demande de 2025 car chaque structure occupée aux Émirats nécessite une climatisation toute l'année. Le chauffage industriel et de processus devrait se développer à 6,71 %, le plus rapide parmi les applications, car les usines pétrochimiques, d'aluminium et d'alimentation conditionnée ciblent des réductions du Scope 1 en remplaçant les chaudières à gaz par des pompes à chaleur à 95 °C.

Les systèmes d'eau chaude sanitaire dans les hôtels et les immeubles collectifs recyclent la chaleur résiduelle des refroidisseurs, réduisant les factures d'énergie de plus de 70 % dans les rénovations pilotes. Le chauffage des espaces reste une niche car les minimums hivernaux descendent rarement en dessous de 15 °C, mais les établissements de santé et les installations de stockage frigorifique installent des unités réversibles pour gérer le contrôle de l'humidité en intersaison, présentant un flux de revenus modeste mais stable pour le marché des pompes à chaleur aux EAU.

Par utilisateur final : les sites commerciaux restent les principaux acheteurs, l'adoption industrielle s'accélère

Les propriétés commerciales représentaient 50,09 % des installations de 2025, portées par les pipelines de bureaux, de commerce de détail et d'hôtellerie alignés sur la Vision Tourisme 2031. La catégorie industrielle est positionnée pour un TCAC de 6,78 % car les unités haute température remplacent la vapeur dans le nettoyage en place, la pasteurisation et les préchauffeurs de dessalement.

La pénétration résidentielle est la plus élevée dans les enclaves planifiées où les promoteurs intègrent des boucles d'eau glacée dès la conception. L'économie des incitations partagées rend les propriétaires du marché de masse prudents, mais les discussions gouvernementales sur la divulgation des évaluations énergétiques des bâtiments laissent entrevoir de futures réglementations qui pourraient faire pencher la balance en faveur d'équipements efficaces sur l'ensemble du marché des pompes à chaleur aux EAU.

Par installation : les nouvelles constructions prédominent tandis que le pipeline de rénovation s'accélère

Les nouveaux projets représentaient 59,43 % de la part du marché des pompes à chaleur aux EAU en 2025 car les méga-développements peuvent optimiser la climatisation lors de la conception. Les rénovations, cependant, enregistrent un TCAC de 6,93 % en raison des mandats du Conseil suprême de l'énergie de Dubaï et des contrats Etihad ESCO qui associent le financement aux garanties d'économies.

La mise à niveau des installations d'eau glacée traditionnelles vers des pompes à chaleur air-eau évite les perturbations pour les locataires et tire parti de la distribution hydronique existante, rendant les rénovations rentables même lorsque l'espace est limité. Des forages innovants sur micropieux testés dans le centre de Dubaï laissent entrevoir une future faisabilité de rénovation pour les systèmes géothermiques une fois que la formation des installateurs se sera développée.

Analyse géographique

Dubaï maintient la plus grande part du marché des pompes à chaleur aux EAU car les règles de construction verte Al Sa'fat et les tarifs à l'utilisation favorisent la climatisation efficace avec stockage. L'installation de 47 000 TR du Dubai Science Park d'Empower, dont les travaux débutent au premier trimestre 2026, intègre une distribution par intelligence artificielle et un stockage d'eau glacée pour arbitrer les écarts tarifaires, renforçant le rôle de Dubaï en tant que pôle national d'innovation. La familiarité des promoteurs avec les contrats de performance signifie que les décisions de rénovation se portent souvent par défaut sur les pompes à chaleur air-eau chaque fois que les locaux techniques arrivent à renouvellement.

Abou Dhabi suit de près, guidée par le cadre Estidama Pearl et la politique d'autoapprovisionnement solaire de février 2026 qui préfigure des seuils minimaux de performance des pompes à chaleur. La rénovation Al Zeina d'ENGIE Solutions a réduit la consommation d'énergie pour l'eau chaude de 73 %, signalant aux autres communautés planifiées que l'économie du cycle de vie justifie désormais le chauffage électrifié même là où le gaz subventionné reste disponible. La ceinture de raffinage et de pétrochimie de l'émirat à Ruwais offre une frontière pour les pompes à chaleur à 95 °C qui peuvent remplacer la vapeur à passage unique, mais l'ingénierie sur mesure et les structures de financement sont encore en cours d'élaboration.

Charjah, Ajman, Ras Al Khaïmah, Oumm Al Qaïwaïn et Fujaïrah sont en retrait car les réseaux de service après-vente sont minces et les concessions de refroidissement urbain limitées. Les projets pilotes géothermiques à Charjah révèlent un potentiel mais font face à des défis logistiques de forage de boucles et à une forte salinité des eaux souterraines. Les hôtels côtiers de Ras Al Khaïmah évaluent les pompes à chaleur à source d'eau de mer, mais les échelles de projet restent trop petites pour que les équipementiers multinationaux stockent des pièces de rechange localement. À mesure que Dubaï et Abou Dhabi démontrent des modèles commerciaux éprouvés, la réplication dans les Émirats du Nord devrait s'accélérer, bien que depuis une base modeste au sein du marché plus large des pompes à chaleur aux EAU.

Paysage concurrentiel

Les fabricants mondiaux dominent les grands contrats sur le marché des pompes à chaleur aux EAU. Daikin, Mitsubishi Electric, Carrier, Trane Technologies et Johnson Controls s'appuient sur des décennies de relations avec les promoteurs et sont les premiers à certifier des équipements pour un fonctionnement à 52 °C en ambiance avec des frigorigènes à faible potentiel de réchauffement planétaire. L'attribution du Burj Azizi à Daikin en janvier 2026 et son usine de pompes à chaleur hydroniques à Djeddah raccourcissent les délais de livraison, améliorant la réactivité régionale. L'accord-cadre de mars 2026 de Tabreed avec Johnson Controls regroupe des variateurs de vitesse et des frigorigènes sous un potentiel de réchauffement planétaire de 100, signalant un resserrement des clauses d'approvisionnement environnemental.

Les opérateurs de refroidissement urbain tels qu'Empower, Tabreed et Emirates District Cooling fonctionnent comme des clients d'ancrage et des quasi-concurrents, achetant des volumes importants tout en promouvant des installations centralisées qui rivalisent avec les systèmes distribués au niveau des bâtiments. Mitsubishi Heavy Industries a livré plus de 56 000 TR d'unités centrifuges à Empower depuis début 2025, illustrant le poids de l'influence d'un acheteur unique sur le marché des pompes à chaleur aux EAU.

Les bureaux d'ingénierie locaux Al-Futtaim Engineering et DANA Group se taillent des parts en enveloppant les équipements des équipementiers avec des contrats de financement, de mise en service et de service à long terme calibrés sur la culture de garantie de performance de Dubaï. Les acteurs de niche technologique, notamment Rheem Middle East avec son package de récupération de chaleur résiduelle Centurion, se différencient par une production simultanée de refroidissement et d'eau chaude à 70 °C, affichant jusqu'à 84 % d'économies d'énergie pour les hôtels et les hôpitaux. À mesure que les promoteurs exigent un transfert de risque clé en main, les fournisseurs capables de souscrire des garanties d'économies d'énergie pluriannuelles surpasseront les concurrents qui ne proposent que des catalogues.

Leaders du secteur des pompes à chaleur aux EAU

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Trane Technologies plc

Carrier Global Corporation

Bosch Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Tabreed a signé un accord-cadre avec Johnson Controls pour fournir des refroidisseurs centrifuges à vitesse variable et à faible potentiel de réchauffement planétaire pour les prochains projets de refroidissement urbain.

- Février 2026 : l'Autorité des eaux usées de Ras Al Khaïmah a finalisé un partenariat public-privé de 300 millions USD avec un consortium EWE-Saur-TAQA pour construire un réseau d'eaux usées à faible émission de carbone pouvant intégrer des pompes à chaleur pour la réutilisation des effluents.

- Janvier 2026 : Daikin a obtenu le lot de climatisation du Burj Azizi, une tour à usage mixte phare à Dubaï.

- Novembre 2025 : Daikin Moyen-Orient et Afrique a inauguré une usine à Djeddah produisant des refroidisseurs et des pompes à chaleur hydroniques pour les marchés du Golfe.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Selon Mordor Intelligence, notre étude définit le marché des pompes à chaleur des Émirats arabes unis comme l'ensemble des unités de pompes à chaleur à source d'air, à source d'eau et à source géothermique (sol) construites en usine, d'une puissance allant jusqu'à un mégawatt, assurant le conditionnement d'air ou la production d'eau chaude sanitaire dans les installations résidentielles, commerciales et industrielles des sept Émirats.

Exclusions du périmètre : Les refroidisseurs autonomes, les systèmes VRF en mode refroidissement uniquement et les kits de rénovation improvisés sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Géothermique-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des espaces

- Refroidissement des espaces

- Eau chaude domestique et sanitaire

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont ensuite interrogé des opérateurs de refroidissement urbain, des installateurs HVAC agréés, des gestionnaires d'installations et des agents de remboursement des services publics à Dubaï, Abu Dhabi et Sharjah. Ces interactions ont permis de valider les hypothèses relatives au coefficient de performance, les durées des cycles de rénovation et les prix de vente moyens, et de combler les lacunes que les données secondaires ne pouvaient pas résoudre.

Recherche documentaire

Nous avons commencé par les ensembles de données en libre accès du Centre fédéral de compétitivité et de statistiques des EAU, les permis de construction écologique de la municipalité de Dubaï, les bulletins tarifaires du Département de l'énergie d'Abu Dhabi, les codes d'importation UN COMTRADE et le tableau de bord des ventes de pompes à chaleur de l'AIE, qui ont ensemble révélé la base installée historique, la composition moyenne des capacités et les fourchettes de prix à l'arrivée. Les réglementations primaires, telles que les normes de performance énergétique minimale de l'ESMA et les objectifs de la stratégie d'énergie propre de Dubaï, ont fourni le calendrier politique qui détermine le rythme des remises et l'urgence des rénovations. Les dépôts de documents d'entreprises, les articles de revues spécialisées réputées, les livres blancs de la Gulf HVAC Society et les flux d'actualités collectés via Dow Jones Factiva ont été superposés, tandis que D&B Hoovers a fourni des répartitions de revenus au niveau des expéditions qui ont aidé les analystes de Mordor à concilier les déclarations des fournisseurs avec les volumes douaniers. Les sources citées illustrent la diversité des ressources ; de nombreuses publications supplémentaires ont alimenté la collecte de données, les vérifications croisées et la clarté du récit.

Dimensionnement du marché et prévisions

La valeur du marché 2025 a d'abord été dérivée par une construction descendante de production et d'échanges commerciaux qui met à l'échelle les importations déclarées et la production d'assemblage local par le prix de vente moyen pondéré. Les résultats ont été corroborés par des agrégations ascendantes sélectives de factures de distributeurs et d'échantillons de bordereaux de quantités de projets afin d'affiner les totaux. Les variables clés du modèle comprennent les nouvelles surfaces de plancher ajoutées, la pénétration des rénovations, le COP moyen, les perspectives tarifaires de l'électricité et les jalons de la stratégie d'énergie propre ; chaque variable est prévue par régression multivariée, et les observations ascendantes manquantes sont tempérées à l'aide de moyennes mobiles sur trois ans avant intégration.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles d'anomalies par rapport aux données de permis de construire et aux données douanières, suivis d'une double révision par les analystes avant validation. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées lorsque les subventions, les droits d'importation ou les seuils des codes de construction changent de manière significative.

Pourquoi notre référence du marché des pompes à chaleur aux EAU inspire confiance

Les estimations publiées sur les pompes à chaleur aux EAU divergent souvent parce que les entreprises choisissent des plages de capacité différentes, mélangent des produits HVAC ou projettent les tarifs de manière contradictoire.

Notre sélection rigoureuse du périmètre, nos contrôles annuels sur le terrain et notre modèle à double trajectoire limitent ces écarts et maintiennent la reproductibilité des résultats.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 332,8 M (2025) | Mordor Intelligence | - |

| USD 218,7 M (2024) | Consultance régionale A | Exclut les unités de plus de 100 kW et applique les prix de 2019 |

| USD 1,46 Md (2024) | Consultance mondiale B | Regroupe les pompes à chaleur avec les chaudières et les fournaises et applique des prix moyens régionaux |

| USD 690 M (2024) | Revue sectorielle C | Comptabilise les projets annoncés comme revenus enregistrés et ne dispose pas de rapprochement des importations |

La comparaison montre que les calibrations au niveau des variables de Mordor, les exclusions claires et le calendrier d'actualisation annuel fournissent une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des pompes à chaleur aux EAU et quel taux de croissance est attendu ?

Le marché des pompes à chaleur aux EAU était évalué à 332,73 millions USD en 2025, est estimé à 355,26 millions USD en 2026, et devrait atteindre 478,51 millions USD d'ici 2031, enregistrant un TCAC de 6,14 % entre 2026 et 2031.

Quelle part les unités à source d'air détiennent-elles sur le marché des pompes à chaleur aux EAU ?

Les systèmes à source d'air ont capté 59,78 % des installations de 2025, maintenant la plus grande part parmi les types de sources.

À quelle vitesse les projets de rénovation se développent-ils à travers les Émirats ?

Les installations de rénovation croissent à un TCAC de 6,93 % sur 2026-2031, portées par les mandats du Conseil suprême de l'énergie de Dubaï et le financement des sociétés de services énergétiques.

Quel segment d'application affiche la dynamique de croissance la plus rapide ?

Le chauffage industriel et de processus progresse à un TCAC de 6,71 % car les fabricants remplacent les chaudières à vapeur par des pompes à chaleur haute température.

Pourquoi les systèmes de pompes à chaleur hybrides sont-ils privilégiés pour les nouveaux développements hôteliers ?

Ils combinent des unités à source d'air avec un stockage d'eau glacée, assurant un refroidissement fiable lors des pics estivaux à 45 °C tout en déplaçant la consommation d'énergie vers les heures creuses à moindre coût.

Quel reste le principal obstacle à la mise à l'échelle des pompes à chaleur géothermiques aux EAU ?

Une pénurie de foreurs certifiés et de spécialistes en conception de boucles augmente les coûts initiaux et allonge les délais de projet, limitant les déploiements aux communautés planifiées.

Dernière mise à jour de la page le: