Taille et part du marché des emballages ondulés au Kenya

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

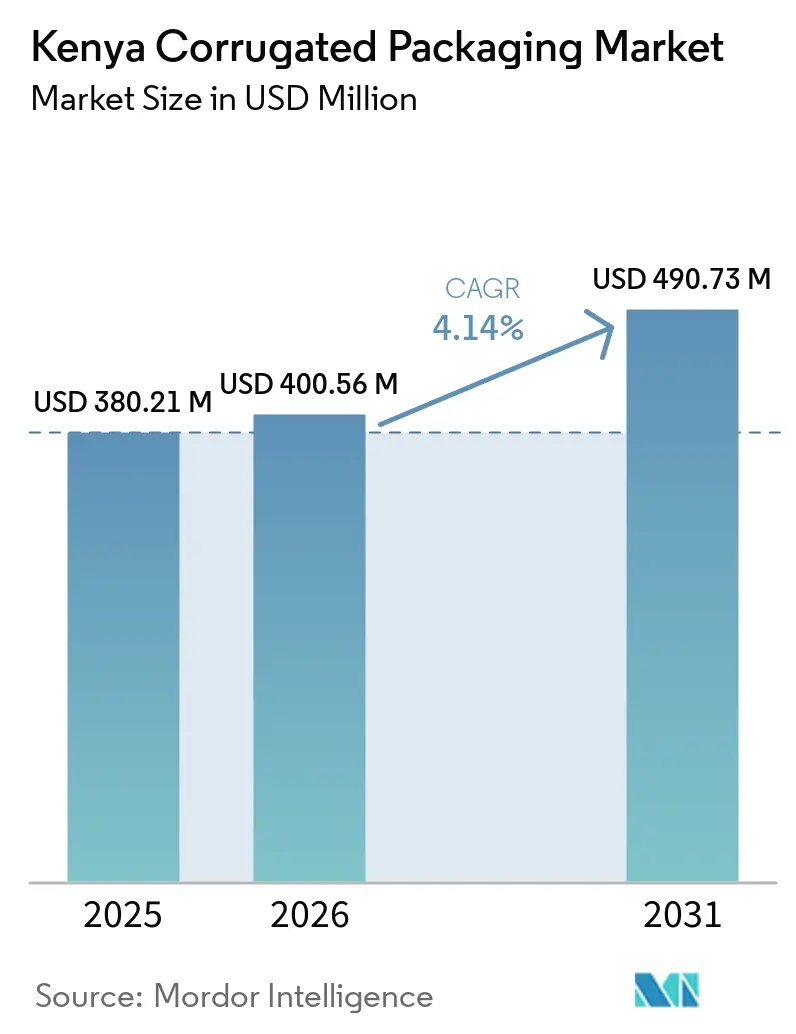

| Taille du marché de l'année de base (2025) | 380.21 Millions de dollars américains |

| Taille du Marché (2026) | 400.56 Millions de dollars américains |

| Taille du Marché (2031) | 490.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages ondulés au Kenya par Mordor Intelligence

La taille du marché des emballages ondulés au Kenya était évaluée à 380,21 millions USD en 2025 et devrait croître de 400,56 millions USD en 2026 pour atteindre 490,73 millions USD d'ici 2031, à un CAGR de 4,14 % durant la période de prévision (2026-2031). L'expansion du commerce électronique, la prolifération des supermarchés et les restrictions gouvernementales sur les plastiques à usage unique stimulent la demande, même si la volatilité des coûts de la pâte kraft et la hausse des tarifs d'électricité réduisent les marges des transformateurs. Les propriétaires de marques se tournent vers des profils de cannelure plus légers et des formats prêts à la vente à haute résolution graphique afin de réduire les frais de transport et de gagner en visibilité dans les rayons du commerce moderne. Par ailleurs, les exigences de certification pour l'exportation alimentaire orientent les dépenses vers des qualités de carton résistant à l'humidité et à haute compression, notamment chez les exportateurs horticoles expédiant via Mombasa.

Points clés du rapport

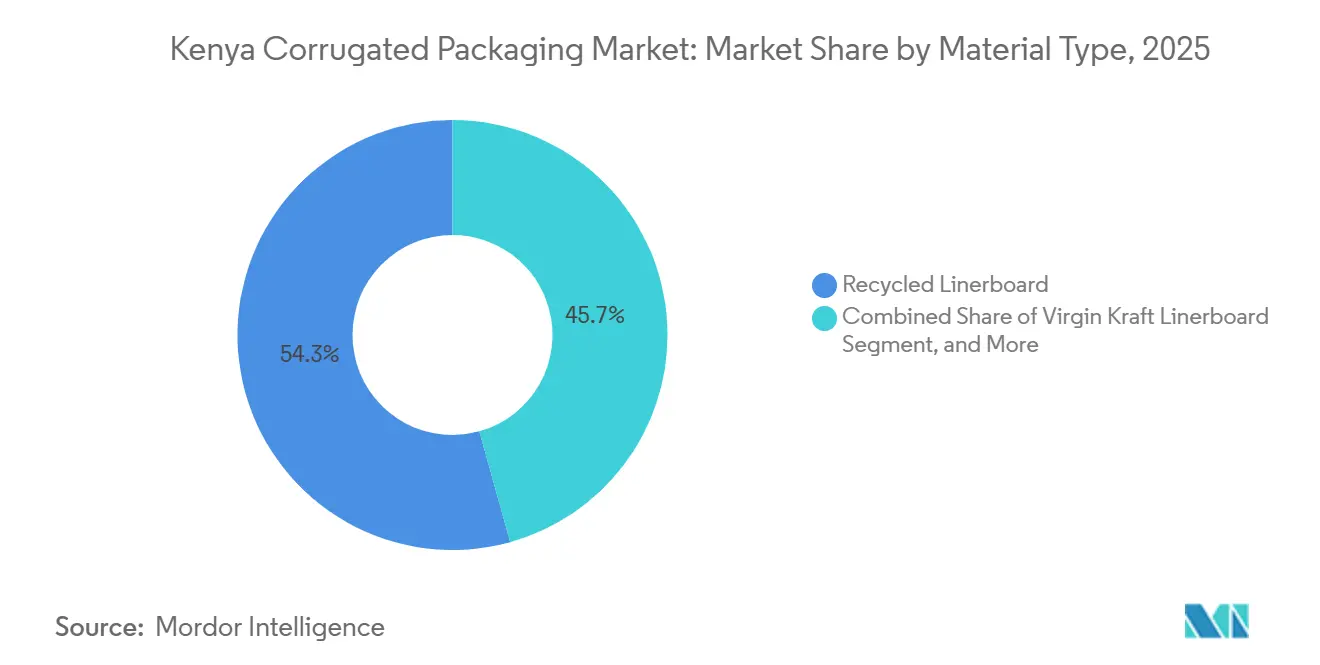

- Par type de matériau, le segment du papier couverture recyclé a capté 54,32 % de la part du marché des emballages ondulés au Kenya en 2025.

- Par type de cannelure, la taille du marché des emballages ondulés au Kenya pour la cannelure E devrait croître à un CAGR de 5,13 % jusqu'en 2031.

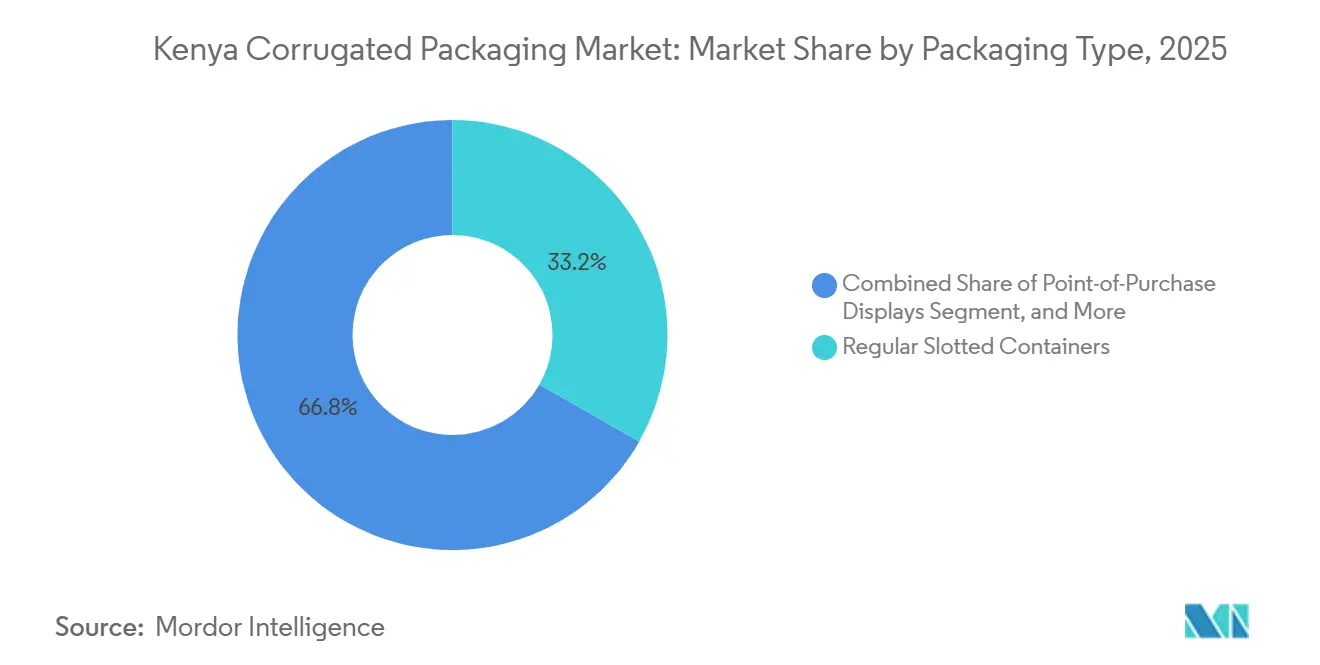

- Par type d'emballage, le segment des boîtes à fentes régulières a capté 33,24 % de la part du marché des emballages ondulés au Kenya en 2025.

- Par type de paroi, la taille du marché des emballages ondulés au Kenya pour la triple paroi devrait croître à un CAGR de 5,44 % jusqu'en 2031.

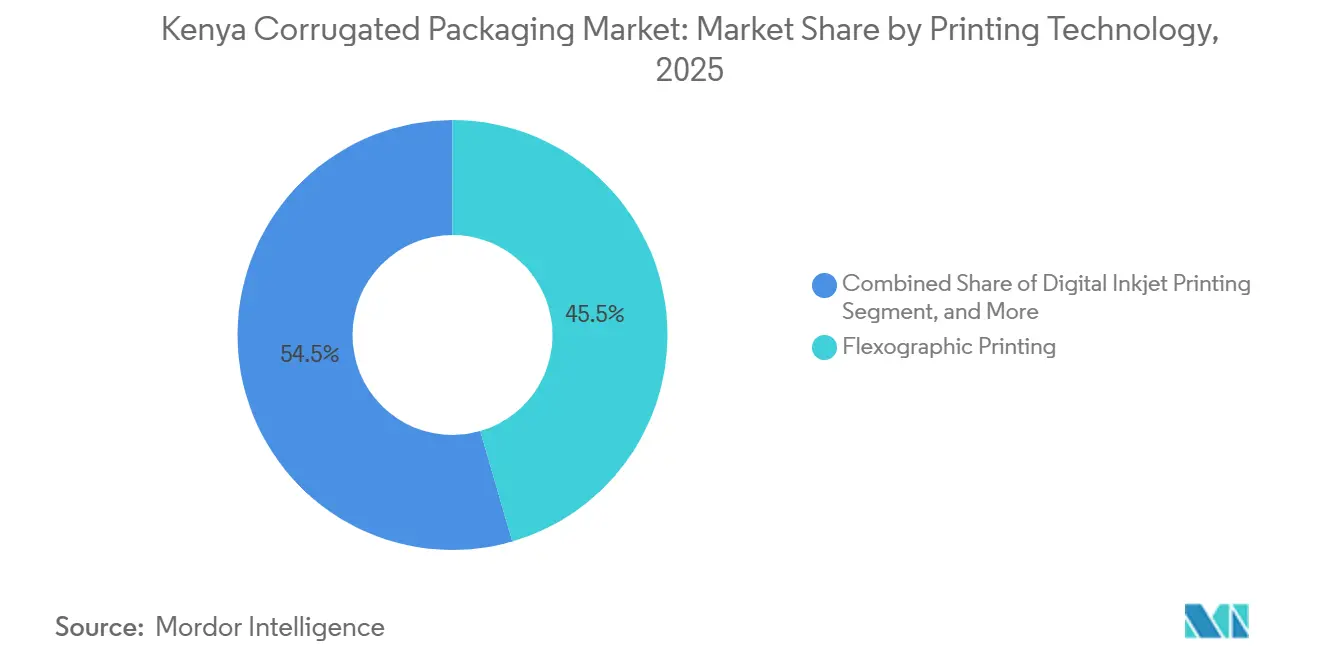

- Par technologie d'impression, le segment de l'impression flexographique a capté 45,52 % de la part du marché des emballages ondulés au Kenya en 2025.

- Par secteur d'utilisation final, la taille du marché des emballages ondulés au Kenya pour les centres de traitement des commandes du commerce électronique devrait croître à un CAGR de 5,49 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des emballages ondulés au Kenya

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'empreinte logistique du commerce électronique | +0.9% | National, corridors de Nairobi et Mombasa | Moyen terme (2-4 ans) |

| Demande croissante d'emballages de vente au détail prêts à la vente | +0.7% | National, clusters de supermarchés Nairobi-Nakuru-Eldoret | Court terme (≤ 2 ans) |

| Interdiction gouvernementale des plastiques à usage unique | +0.6% | National, appliquée par la NEMA dans tous les comtés | Long terme (≥ 4 ans) |

| Entrée d'exportateurs régionaux de produits alimentaires | +0.5% | Zones orientées à l'exportation, zones de traitement des exportations de Mombasa et Nairobi | Moyen terme (2-4 ans) |

| Modernisation technologique des presses flexographiques | +0.4% | Hubs de transformateurs de Nairobi et Mombasa | Moyen terme (2-4 ans) |

| Engagements de durabilité des grandes marques | +0.3% | Chaînes d'approvisionnement nationales en produits de grande consommation et boissons | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'empreinte logistique du commerce électronique

L'entrepôt intégré de 11 000 m² de Jumia Kenya a consolidé les stocks, réduit le kilométrage du premier kilomètre et étendu la couverture de livraison le lendemain à travers Nairobi, augmentant ainsi le nombre de cartons intérieurs, de caisses extérieures et d'articles de rembourrage emballés par commande.[1]Jumia Group, "Jumia Opens Integrated Warehouse Facility To Reduce Delivery Time," group.jumia.com Le nombre de colis du commerce électronique est encore amplifié par l'omniprésence de la monnaie mobile et un taux de pénétration des smartphones de 80 %, tous deux mis en évidence dans la revue régionale de la chaîne d'approvisionnement 2026 de Maersk. Les centres de traitement des commandes spécifient de plus en plus des boîtes découpées à la matrice de plus petite taille, compatibles avec les trieuses automatisées, afin de réduire les frais de poids volumétrique. Les entrepôts certifiés écologiques dépassent désormais 80 % d'occupation, et de nombreux locataires exigent une documentation sur la teneur en fibres recyclées, obligeant les transformateurs à améliorer la traçabilité des intrants en papier récupéré. Combinés, des cycles de commande plus rapides, une fragmentation accrue des expéditions et le filtrage ESG accélèrent la demande de formats d'emballages ondulés à valeur ajoutée sur le marché des emballages ondulés au Kenya.

Demande croissante d'emballages de vente au détail prêts à la vente

Les leaders de la grande distribution Naivas et Quick Mart ont ouvert plus de 100 points de vente en 2024, intensifiant la concurrence en rayon et incitant les fournisseurs à adopter des cartons à bande de déchirement perforée qui servent également de présentoirs. Les ventes au détail d'aliments emballés devraient bondir de 32,2 % entre 2023 et 2028, renforçant le besoin de caisses à haute résolution graphique qui minimisent la main-d'œuvre de réapprovisionnement en rayon. Le cahier des charges 2025 de Nestlé exige désormais une utilisation de 95 % de la surface et une efficacité de 90 % du cube de palette, pénalisant les fournisseurs avec des caisses surdimensionnées. Le transformateur local Carton Manufacturers Ltd propose des produits découpés à la matrice en petites séries avec des minimums de 500 unités, abaissant les barrières à l'entrée pour les marques plus petites. Ces dynamiques orientent la croissance vers des solutions prêtes à la vente sur le marché des emballages ondulés au Kenya.

L'interdiction gouvernementale des plastiques à usage unique stimule les alternatives à base de papier

L'avis légal 181 de 2024 oblige les producteurs de sacs en plastique à obtenir des licences de la NEMA, à inclure 30 % de contenu recyclé et à financer des programmes de reprise, avec des amendes pouvant atteindre 4 millions KES (27 000 USD) ou une peine d'emprisonnement de quatre ans pour les contrevenants. Les raids nationaux de la NEMA en 2025 ont conduit à de multiples arrestations, renforçant la pression de conformité. Les détaillants migrent donc vers des plateaux ondulés et des emballages kraft qui évitent entièrement les frais de licence. Bien que des frontières poreuses permettent encore certaines entrées illégales de plastique, l'orientation réglementaire maintient la demande d'emballages ondulés sur une trajectoire ascendante dans tous les comtés du Kenya.

Entrée d'exportateurs régionaux de produits alimentaires à la recherche de solutions d'emballages ondulés certifiées

Les exportations de fleurs du Kenya ont dépassé 800 millions USD en 2023 et reposent sur des boîtes télescopiques qui maintiennent l'intégrité dimensionnelle dans les conditions d'humidité de la chaîne du froid. Les acheteurs exigent de plus en plus la certification FSSC 22000 ou BRCGS, orientant les affaires vers des transformateurs tels qu'Allpack Industries qui maintiennent des systèmes qualité prêts pour l'audit. Une demande similaire de certification émerge des transformateurs de poisson, de sucre et de viande, dont la production 2024 a augmenté entre 6 % et 16 % d'une année sur l'autre. Les primes de conformité relèvent les prix de vente moyens et approfondissent la pénétration du cannelage semi-chimique sur le marché des emballages ondulés au Kenya.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix mondiaux de la pâte kraft | -0.5% | Transformateurs dépendants des importations à Nairobi et Mombasa | Court terme (≤ 2 ans) |

| Pannes d'électricité chroniques | -0.7% | National, sévères dans les zones industrielles périurbaines | Moyen terme (2-4 ans) |

| Récupération locale limitée de vieux cartons ondulés de haute qualité | -0.3% | Comtés dépourvus de collecte organisée des déchets | Long terme (≥ 4 ans) |

| Concurrence des caisses en plastique légères | -0.2% | Chaînes de valeur de l'horticulture et des produits frais | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix mondiaux de la pâte kraft impactant les marges

Les transformateurs kényans importent la majeure partie du papier couverture kraft vierge, les exposant aux fluctuations monétaires et aux cycles internationaux de la pâte qui peuvent faire évoluer les coûts au comptant de deux chiffres en un seul trimestre. East African Packaging Industries s'approvisionne à 75 % de ses matières premières à l'étranger, amplifiant le risque de change. Sans outils de couverture, les fabricants maintiennent des réserves de fonds de roulement plus importantes qui augmentent les coûts de financement, surtout lorsque les détaillants informels résistent aux hausses de prix. Ce décalage comprime les marges sur l'ensemble du marché des emballages ondulés au Kenya.

Pannes d'électricité chroniques augmentant les coûts opérationnels

L'électricité industrielle au Kenya s'élevait en moyenne à 0,185 USD par kWh en 2025, bien au-dessus de pairs tels que l'Éthiopie à 0,01 USD par kWh, érodant la compétitivité des onduleurs à forte consommation d'énergie. Les mises à niveau du réseau de transport accusent du retard, et les usines périurbaines passent fréquemment aux générateurs diesel qui ajoutent 5 à 8 KES par kWh (0,03 à 0,05 USD par kWh) aux tarifs effectifs. Chaque panne perturbe le durcissement des adhésifs et le séchage flexographique, entraînant des pertes et des coûts de travail supplémentaire. Les frais généraux énergétiques élevés freinent donc l'investissement dans de nouvelles capacités sur le marché des emballages ondulés au Kenya.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les fibres recyclées dominent les chaînes d'approvisionnement sensibles aux coûts

Le papier couverture recyclé contrôlait 54,32 % de la part du marché des emballages ondulés au Kenya en 2025, reflétant l'effort des transformateurs pour compenser l'exposition au kraft importé et se conformer aux règles de responsabilité élargie des producteurs. Des agrégateurs de vieux papiers tels que Kamongo traitent plus de 100 tonnes par jour, ancrant un réseau national de matières premières qui maintient les coûts unitaires prévisibles. Le papier couverture kraft vierge reste essentiel pour les caisses de qualité exportation en contact alimentaire, mais son coût rendu supérieur à 130 USD par tonne restreint son application à des segments de niche. Le cannelage semi-chimique devrait croître à un CAGR de 5,21 %, soutenu par les exportateurs horticoles à la recherche de qualités de carton résistant à l'humidité et à haute compression.

La taille du marché des emballages ondulés au Kenya pour le cannelage semi-chimique est prête à s'étendre à mesure que les transformateurs testent des qualités powerflute et aquaflute qui répondent aux exigences de la chaîne du froid sans revêtements de cire. Le moulin à papier de 38,5 millions USD de Chandaria Industries absorbera davantage de vieux cartons ondulés locaux, ce qui pourrait resserrer l'approvisionnement pour les usines de boîtes indépendantes. Bien que les qualités enduites de cire et spéciales servent d'emballages pour fleurs et de protecteurs de meubles, elles restent de niche. Dans l'ensemble, le choix des matériaux diverge entre les intrants recyclés à faible coût pour la distribution nationale et les options vierges ou semi-chimiques premium pour les marchés d'exportation, où les spécifications d'exportation commandent des marges plus élevées.

Par type de cannelure : les profils légers captent les efficacités logistiques

La cannelure B a dominé les expéditions de 2025 avec une part de marché de 43,71 % sur le marché des emballages ondulés au Kenya, équilibrant la résistance à l'empilage et la qualité d'impression pour les multipacks d'aliments transformés et les plateaux de boissons. La cannelure E, cependant, devrait afficher un CAGR de 5,13 % jusqu'en 2031, les assembleurs d'électronique, les marques de cosmétiques et les détaillants du commerce électronique spécifiant des profils plus minces pour réduire le poids volumétrique. La cannelure A soutient la demande dans les produits chimiques industriels et le ciment, mais son encombrement limite son utilisation là où les coûts de fret sont critiques. La cannelure C se situe entre ces deux extrêmes mais manque d'un avantage de performance clair, ce qui freine sa croissance.

L'avantage en termes de taille du marché des emballages ondulés au Kenya pour la cannelure E réside dans sa capacité à offrir des graphiques haute résolution sur un substrat plus léger, ce que les détaillants apprécient pour les emballages prêts à la vente. Les transformateurs qui modernisent leurs onduleurs avec des couteaux à pointe plus fine et des contrôles de tension plus serrés peuvent passer aux micro-cannelures sans remaniements majeurs de la ligne. Cependant, la rareté du capital ralentit le renouvellement des équipements en dehors de Nairobi. Jusqu'à ce qu'un accès plus large aux onduleurs de précision se matérialise, la cannelure B conservera sa domination, tandis que la cannelure E captera des volumes à haute valeur ajoutée supplémentaires.

Par type d'emballage : les formats découpés à la matrice personnalisés accélèrent la différenciation en vente au détail

Les boîtes à fentes régulières représentaient 33,24 % du volume de 2025, en raison de leur faible coût unitaire et de leur compatibilité avec les érecteurs de caisses automatisés, mais les boîtes découpées à la matrice personnalisées devraient augmenter de 5,57 % par an, portées par l'expansion du commerce moderne et les besoins des marques en matière d'impact au point de vente. Les plateaux prêts à la vente avec façades détachables réduisent la manutention en magasin et améliorent la visibilité, incitant les entreprises de produits de grande consommation à réaffecter leurs budgets vers des fonctionnalités de transformation premium.

Le marché des emballages ondulés au Kenya pour les boîtes découpées à la matrice bénéficie de quantités minimales de commande aussi basses que 500 unités, permettant aux petites boulangeries et fabricants de snacks de tester des concepts prêts pour la vente au détail sans engager de lourds coûts d'outillage. Les cartons pliants servent les industries pharmaceutique et cosmétique, soutenus par des règles de durabilité qui exigent la recyclabilité et interdisent les revêtements PFAS. Les boîtes palettes détiennent une part des marchés du ciment et du sucre, mais font face à la concurrence des caisses en plastique dans les produits frais. La sélection du type d'emballage se divise entre les boîtes à fentes régulières économiques pour les flux en vrac et les découpes à la matrice premium pour les circuits de vente au détail axés sur la marque.

Par type de paroi : les formats à triple paroi sécurisent les charges d'exportation lourdes

Les caisses à simple paroi représentaient 61,97 % des expéditions de 2025, reflétant leur avantage en termes de coût pour les produits légers et moyens transitant par le commerce de détail national et le commerce électronique. Les boîtes à triple paroi, cependant, devraient afficher un CAGR de 5,44 % à mesure que les exportateurs de ciment, de produits chimiques industriels et de machines exigent des conteneurs capables de résister aux transits routiers et maritimes difficiles vers les principaux partenaires de la Zone de libre-échange continentale africaine. Les qualités à double paroi se situent entre ces deux extrêmes, protégeant les ingrédients alimentaires en vrac et les biens de consommation durables où des valeurs d'écrasement sur arête plus élevées justifient la légère prime de matériau. Les emballages simple face restent de niche, servant principalement à la protection des meubles et des fleurs, mais illustrent l'étendue des options d'emballages ondulés sur le marché des emballages ondulés au Kenya.

Deuxième paragraphe. La croissance du marché des emballages ondulés au Kenya dans les emballages à triple paroi découle de l'adoption de charges de palettes plus lourdes dépassant 1 000 kg, qui nécessitent des résistances à l'éclatement bien supérieures à 1 300 kPa. East African Packaging Industries a repensé sa ligne d'Athi River pour produire du carton à triple paroi à 250 m min⁻¹, réduisant le temps de changement de série et permettant des lots plus petits pour les clients du ciment qui mélangent des commandes de boîtes palettes et de sacs en papier sur le même camion. Les transformateurs indépendants envisagent des modernisations similaires mais font face à des contraintes de financement car les tarifs élevés d'électricité industrielle allongent les cycles de retour sur investissement. Jusqu'à ce que la fiabilité du réseau s'améliore, la simple paroi restera le leader en volume, tandis que la triple paroi captera les segments d'exportation premium.

Par technologie d'impression : l'impression numérique à jet d'encre libère l'agilité des petites séries

Les presses flexographiques détenaient une part de 45,52 % en 2025, privilégiées pour les travaux de moyenne et longue série sur les formats de cannelure B et C qui dominent les aliments de base et les boissons. Les unités d'impression numérique à jet d'encre, cependant, devraient progresser de 5,58 % par an à mesure que les vendeurs en ligne demandent des graphiques à données variables, des codes QR pour la traçabilité et des changements de couleur rapides qui évitent les frais de clichés. La litho-lamination conserve une place dans les cosmétiques de luxe et les spiritueux, mais est freinée par le nombre limité de lamineurs locaux. L'impression sérigraphique répond aux commandes d'effets tactiles spéciaux, mais son faible débit limite l'échelle.

La taille du marché des emballages ondulés au Kenya pour l'impression numérique à jet d'encre reste modeste, mais la mise en service en 2024 par Platinum Packaging de deux lignes BOBST MASTER M6 avec une automatisation ECG a réduit les déchets de mise en route à moins de 30 m et le temps de changement de travail à moins de cinq minutes, prouvant la viabilité économique du modèle. Flexoworld Ltd fournit désormais des clichés à point plat et des fichiers Esko HD, permettant aux transformateurs d'exécuter des flux de travail hybrides flexo-numérique sans remplacement complet des équipements.[2]Flexoworld Ltd, "Our Products," flexoworld.co.ke L'adoption est la plus rapide à Nairobi, où les propriétaires de marques exigent des maquettes le jour même, tandis que les usines d'Eldoret et de Kisumu attendent des têtes d'impression moins chères et des factures d'électricité plus basses avant de signer des contrats de crédit-bail.

Par secteur d'utilisation final : les centres de traitement des commandes stimulent la croissance incrémentale des volumes

Les aliments transformés ont conservé la plus grande part de 38,13 % des ventes de 2025, soutenue par un chiffre d'affaires de 5,1 milliards USD dans les aliments emballés, qui progresse vers 7,3 milliards USD d'ici 2028. Les centres de traitement des commandes du commerce électronique devraient afficher le CAGR le plus élevé de 5,49 %, portés par la consolidation des entrepôts de Jumia Kenya et la diffusion du paiement par monnaie mobile, qui augmente la fréquence des commandes. Les exportateurs de produits frais continuent de spécifier des caisses télescopiques avec un cannelage semi-chimique résistant à l'eau, tandis que les producteurs nationaux testent des bacs en plastique réutilisables pour réduire les coûts par voyage.

Le marché des emballages ondulés au Kenya pour les boissons croît sur la base des promotions multipacks des marques de sodas et d'eau en bouteille qui apprécient la résistance à l'empilage de la cannelure B. Les gammes de soins personnels et de cosmétiques privilégient les découpes à la matrice en cannelure E avec des manchons litho-laminés pour projeter un attrait premium en rayon. Les assembleurs d'électronique choisissent des cannelures fines et des inserts techniques pour lutter contre les vibrations lors du transport intérieur entre le port de Mombasa et les parcs industriels de Nairobi. Les commandes pharmaceutiques restent modestes mais attirent les transformateurs disposant de la certification FSSC 22000, débloquant des marges unitaires plus élevées.

Analyse géographique

Nairobi et le corridor de Mombasa représentent la majeure partie de la demande du marché des emballages ondulés au Kenya, en raison de leurs denses clusters d'usines de produits de grande consommation, d'ateliers de transformation et de hubs logistiques tels qu'Athi River et le parc industriel de Tatu. Le chemin de fer à écartement standard raccourcit les trajets du papier couverture du port vers les moulins intérieurs, réduisant le temps d'immobilisation et l'absorption d'humidité qui peut affaiblir les valeurs d'écrasement sur arête en cours de route. L'espace d'entrepôt certifié écologique dans le grand Nairobi a dépassé 80 % d'occupation au premier trimestre 2026, un indicateur des acheteurs multinationaux qui privilégient le contenu recyclé traçable dans les emballages secondaires. Une consommation urbaine élevée et une pénétration du commerce moderne soutenu maintiennent une demande régulière de boîtes à fentes régulières à simple paroi et un appétit émergent pour les découpes à la matrice prêtes à la vente.

Mombasa côtière ancre les flux d'importation de pâte kraft vierge et de cannelage semi-chimique, et abrite également l'usine de sacs d'East African Packaging Industries, qui alimente les exportateurs de ciment et de thé. Les coûts de débarquement des vieux cartons ondulés importés étant élevés, les fabricants de boîtes situés près du port bénéficient d'un léger avantage de fret sur leurs concurrents de l'intérieur.[3]PaperIndex, "OCC 11 Waste Paper Dealers," paperindex.com Néanmoins, l'instabilité du réseau électrique dans les parcs industriels périphériques de Mombasa entraîne une utilisation fréquente de générateurs diesel, gonflant les coûts unitaires et comprimant les marges. Les transformateurs compensent une partie de ce fardeau en effectuant des retours de chargement de cartons finis sur des camions retournant vers la route intérieure, maximisant ainsi l'efficacité de la charge utile.

Troisième paragraphe. Les hubs secondaires, notamment Nakuru, Eldoret, Kisumu et Thika, sont en plein essor grâce aux ouvertures de supermarchés, aux zones d'agro-transformation et aux clusters laitiers. La récupération limitée de vieux cartons ondulés de haute qualité dans ces comtés freine la qualité du papier couverture recyclé, entraînant des importations périodiques d'Ouganda et de Tanzanie. L'approvisionnement en électricité en dehors du centre de Nairobi reste erratique, allongeant le retour sur investissement des nouveaux onduleurs et freinant les modernisations technologiques qui élargeraient le choix de produits. Même ainsi, les réductions tarifaires de la Zone de libre-échange continentale africaine promettent de nouvelles routes d'exportation pour les transformateurs kényans vers l'Ouganda, le Rwanda et le Burundi, à condition que les tarifs d'électricité puissent être réduits en dessous du niveau actuel de 0,185 USD kWh⁻¹ qui nuit à la compétitivité régionale des prix.

Paysage concurrentiel

Le marché présente une concentration modérée, East African Packaging Industries détenant environ 25 % de part après que Canadian Overseas Packaging Industries a finalisé un rachat complet en 2024, positionnant le groupe pour développer des capacités en Éthiopie et se couvrir contre les coûts énergétiques kényans. Chandaria Industries, le plus grand fabricant de papier tissu d'Afrique de l'Est et du Centre, injecte 5 milliards KES (38,5 millions USD) dans un nouveau moulin à papier tissu alimenté par du vieux papier à Tatu City, qui pourrait ultérieurement accueillir des actifs d'ondulation, resserrant la disponibilité des vieux cartons ondulés pour les indépendants.[4]Tatu City, "Chandaria Industries to Build Tissue Facility," tatucity.com Allpack Industries se démarque par ses certifications FSSC 22000 et ISO 22000, ciblant les comptes d'exportation alimentaire qui exigent une traçabilité rigoureuse.

L'adoption technologique crée un terrain à deux vitesses : les lignes DigiFlexo de Platinum Packaging traitent des travaux en cinq couleurs avec des déchets de mise en route inférieurs à 30 m, tandis que les usines plus anciennes font encore tourner des flexos à pile trois couleurs qui nécessitent 300 m de carton de démarrage par poste. Les transformateurs capables de financer des onduleurs à commande servo et des découpeuses rotatives à règle laser remportent des contrats prêts à la vente auprès de propriétaires de marques multinationaux appliquant des règles d'utilisation de surface à 95 %. Les petites entreprises s'appuient sur des devis rapides, un service localisé et de faibles frais généraux pour maintenir l'approvisionnement des détaillants informels en boîtes à fentes régulières économiques.

En amont, des agrégateurs de vieux papiers tels que Kamongo et Nopaltech exercent une influence croissante en contrôlant les flux de vieux cartons ondulés ruraux et en proposant des projets de construction-exploitation-transfert pour des micro-moulins qui sécuriseraient les fibres et s'intégreraient en aval dans la fabrication de boîtes. En aval, les chaînes de supermarchés standardisent les empreintes de palettes et les facings en rayon, encourageant les fournisseurs à converger vers des formats de caisses découpées à la matrice qui optimisent l'efficacité du cube. L'intensité concurrentielle est donc façonnée par les mouvements d'intégration verticale, l'accès aux fibres recyclées certifiées et la capacité à financer des machines économes en énergie qui atténuent l'environnement de tarifs élevés du Kenya.

Leaders du secteur des emballages ondulés au Kenya

East African Packaging Industries Ltd.

Dodhia Packaging Ltd.

Tetra Pak East Africa Ltd

ASL Packaging Limited

Shri Krishana Overseas plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Propak East Africa 2026 a attiré plus de 5 000 participants et mis en lumière les emballages durables, le ministère du commerce exhortant les exportateurs à adopter des systèmes d'emballages ondulés de classe mondiale.

- Mars 2026 : Chandaria Industries a confirmé une usine de papier tissu de 5 milliards KES (38,5 millions USD) à Tatu City qui recyclera plus de 100 tonnes par jour de vieux papiers et emploiera 1 000 travailleurs.

- Février 2026 : ROTOCON a annoncé des lignes clés en main d'étiquetage et d'emballage souple pour les transformateurs d'Afrique de l'Est, avec l'embellissement Pantec RHINO pour les graphiques d'emballages ondulés premium.

- Janvier 2025 : Nestlé a publié un cahier des charges mis à jour sur la durabilité des emballages exigeant une utilisation de 95 % de la surface et interdisant les revêtements PFAS dans les caisses secondaires ondulées.

Périmètre du rapport sur le marché des emballages ondulés au Kenya

Le rapport sur le marché des emballages ondulés au Kenya fournit une analyse complète du marché, axée sur les tendances, les moteurs de croissance, les défis et les opportunités. L'emballage ondulé désigne les solutions d'emballage fabriquées à partir de carton ondulé, largement utilisé pour l'expédition, le stockage et la protection des produits dans divers secteurs. L'étude couvre la dynamique du marché, le paysage concurrentiel et les développements clés, offrant des perspectives sur le scénario actuel du marché et les perspectives de croissance future.

Le rapport sur le marché des emballages ondulés au Kenya est segmenté par matériau (papier kraft vierge pour couverture, papier couverture recyclé, médium ondulé, cannelage semi-chimique, et autres matériaux), type de cannelure (cannelure A, cannelure B, cannelure C, cannelure E, et cannelure F), type d'emballage (boîtes à fentes régulières, boîtes découpées à la matrice personnalisées, cartons pliants, présentoirs de point de vente, boîtes palettes, et autres types d'emballage), type de paroi (simple paroi, double paroi, triple paroi, et simple face), technologie d'impression (impression flexographique, impression numérique à jet d'encre, litho-lamination, impression sérigraphique, et autres technologies d'impression), secteur d'utilisation final (aliments transformés, produits alimentaires frais et produits frais, boissons, produits électriques, soins personnels et cosmétiques, centres de traitement des commandes du commerce électronique, produits pharmaceutiques, et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier kraft vierge pour couverture |

| Papier couverture recyclé |

| Médium ondulé |

| Cannelage semi-chimique |

| Autres matériaux |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelure F |

| Boîtes à fentes régulières |

| Boîtes découpées à la matrice personnalisées |

| Cartons pliants |

| Présentoirs de point de vente |

| Boîtes palettes |

| Autres types d'emballage |

| Simple paroi |

| Double paroi |

| Triple paroi |

| Simple face |

| Impression flexographique |

| Impression numérique à jet d'encre |

| Litho-lamination |

| Impression sérigraphique |

| Autres technologies d'impression |

| Aliments transformés |

| Produits alimentaires frais et produits frais |

| Boissons |

| Produits électriques |

| Soins personnels et cosmétiques |

| Centres de traitement des commandes du commerce électronique |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation final |

| Par type de matériau | Papier kraft vierge pour couverture |

| Papier couverture recyclé | |

| Médium ondulé | |

| Cannelage semi-chimique | |

| Autres matériaux | |

| Par type de cannelure | Cannelure A |

| Cannelure B | |

| Cannelure C | |

| Cannelure E | |

| Cannelure F | |

| Par type d'emballage | Boîtes à fentes régulières |

| Boîtes découpées à la matrice personnalisées | |

| Cartons pliants | |

| Présentoirs de point de vente | |

| Boîtes palettes | |

| Autres types d'emballage | |

| Par type de paroi | Simple paroi |

| Double paroi | |

| Triple paroi | |

| Simple face | |

| Par technologie d'impression | Impression flexographique |

| Impression numérique à jet d'encre | |

| Litho-lamination | |

| Impression sérigraphique | |

| Autres technologies d'impression | |

| Par secteur d'utilisation final | Aliments transformés |

| Produits alimentaires frais et produits frais | |

| Boissons | |

| Produits électriques | |

| Soins personnels et cosmétiques | |

| Centres de traitement des commandes du commerce électronique | |

| Produits pharmaceutiques | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages ondulés au Kenya ?

Le marché est évalué à 400,56 millions USD en 2026 et devrait atteindre 490,73 millions USD d'ici 2031, reflétant un CAGR de 4,14 %.

Quel matériau domine la production d'emballages ondulés au Kenya ?

Le papier couverture recyclé détient une part de 54,32 %, aidé par une récupération abondante de vieux papiers locaux et des règles de responsabilité élargie des producteurs.

Pourquoi les presses d'impression numérique à jet d'encre gagnent-elles en popularité auprès des transformateurs kényans ?

Les vendeurs du commerce électronique demandent des petites séries avec des données variables et une personnalisation de marque, et l'impression à jet d'encre élimine les coûts de clichés tout en réduisant les déchets de mise en route à moins de 30 m.

Comment les tarifs élevés d'électricité affectent-ils les fabricants de boîtes ?

Les coûts moyens d'électricité industrielle de 0,185 USD kWh⁻¹ réduisent les marges et retardent l'investissement dans de nouveaux onduleurs, notamment en dehors de Nairobi.

Quelles certifications les exportateurs exigent-ils pour les emballages ondulés ?

Les acheteurs insistent de plus en plus sur les audits FSSC 22000 ou BRCGS Matériaux d'emballage pour garantir la sécurité des contacts alimentaires et la traçabilité de la chaîne d'approvisionnement.

Quel segment d'emballages ondulés connaît la croissance la plus rapide ?

Les centres de traitement des commandes du commerce électronique devraient se développer à un CAGR de 5,49 % jusqu'en 2031, à mesure que les volumes de commandes et l'intensité des emballages augmentent.

Dernière mise à jour de la page le: