Taille et Part du Marché des Emballages Ondulés en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

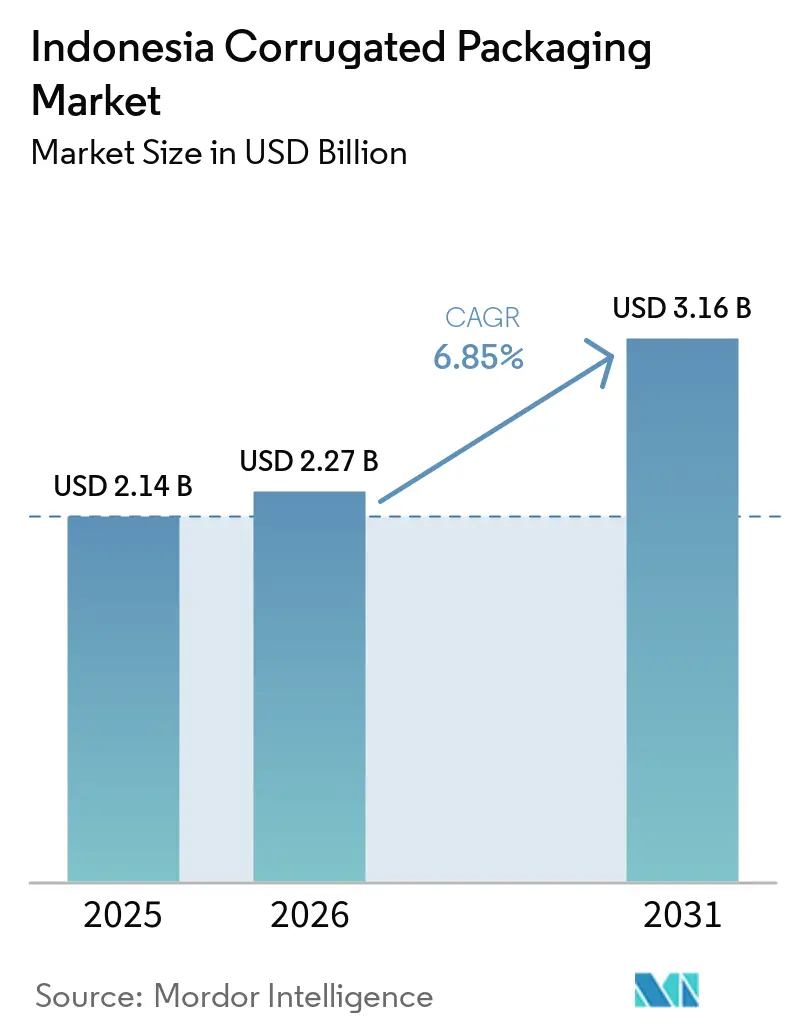

| Taille du marché de l'année de base (2025) | 2.14 Milliards de dollars |

| Taille du Marché (2026) | 2.27 Milliards de dollars |

| Taille du Marché (2031) | 3.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

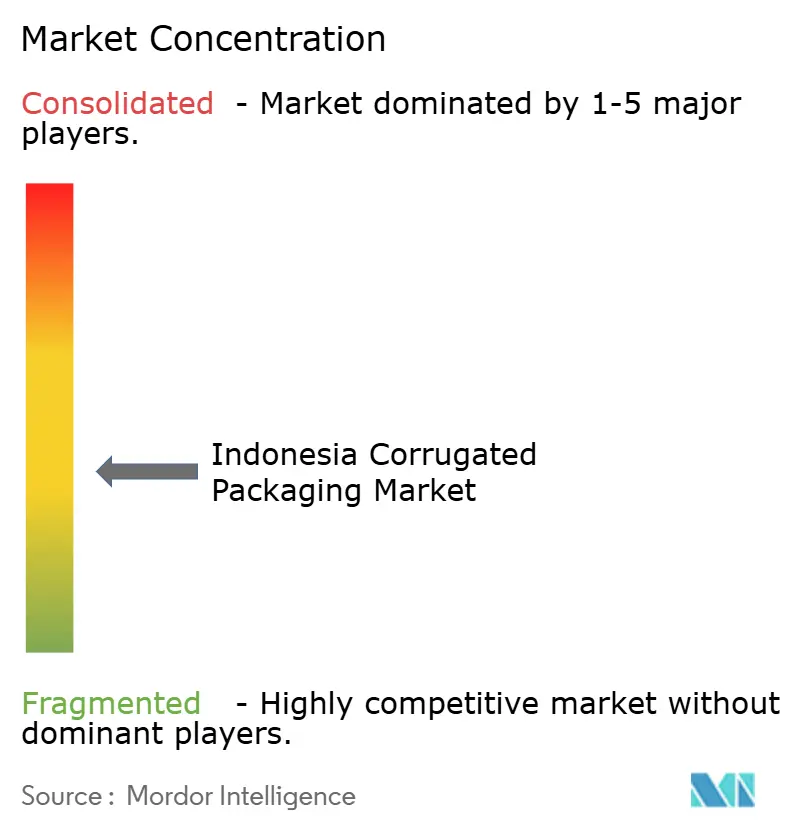

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages Ondulés en Indonésie par Mordor Intelligence

La taille du marché des emballages ondulés en Indonésie devrait passer de 2,14 milliards USD en 2025 à 2,27 milliards USD en 2026, pour atteindre 3,16 milliards USD d'ici 2031, avec un CAGR de 6,85 % sur la période 2026-2031. Trois mutations structurelles propulsent cette progression : la numérisation rapide du commerce de détail, les mandats nationaux substituant le plastique par les fibres, et les nouvelles capacités nationales de pâte et papier qui protègent les transformateurs contre la volatilité des matières premières importées. Les propriétaires de marques considèrent désormais la boîte comme une extension de leurs vitrines numériques, accélérant l'adoption de cannelures plus fines, de découpes personnalisées et de surfaces à haute résolution graphique qui valorisent l'expérience de déballage. Les transformateurs capables d'associer le carton recyclé à des procédés flexographiques à base d'eau ou à l'impression numérique par jet d'encre captent des parts de marché à mesure que les petites et moyennes entreprises développent leurs canaux de vente directe aux consommateurs. Parallèlement, l'intégration des vieux cartons ondulés récupérés, de l'énergie biomasse et de l'automatisation du dimensionnement optimal fait évoluer la stratégie du secteur vers un leadership par les coûts assorti de références de durabilité mesurables. L'intensité concurrentielle reste élevée, car environ les trois quarts de la capacité nationale sont encore inactifs, ce qui avantage les acteurs intégrés verticalement capables de couvrir les prix des fibres et de concurrencer les rivaux sur le marché spot.

Principaux Enseignements du Rapport

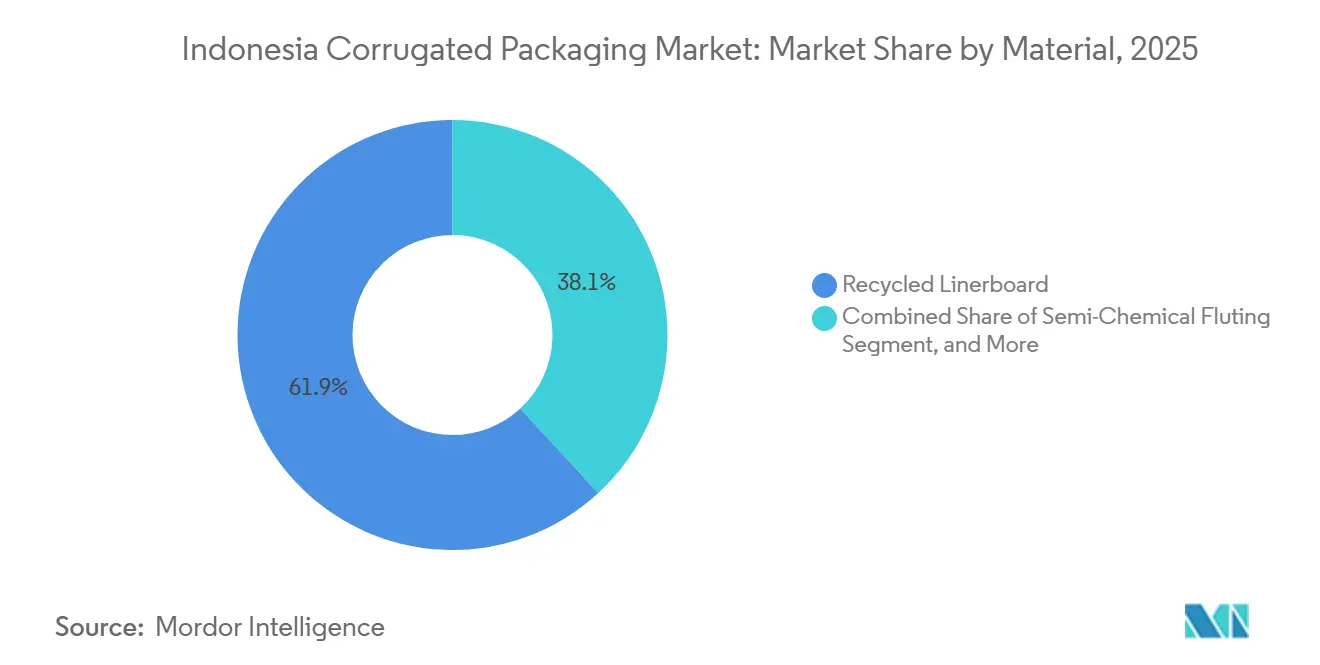

- Par matériau, le carton recyclé a capté 61,86 % de la part du marché des emballages ondulés en Indonésie en 2025.

- Par type de cannelure, la taille du marché des emballages ondulés en Indonésie pour le segment cannelure E devrait progresser à un CAGR de 8,08 % jusqu'en 2031.

- Par type d'emballage, les boîtes américaines ont capté 51,60 % de la part du marché des emballages ondulés en Indonésie en 2025.

- Par type de paroi, la taille du marché des emballages ondulés en Indonésie pour le segment double paroi devrait progresser à un CAGR de 8,28 % jusqu'en 2031.

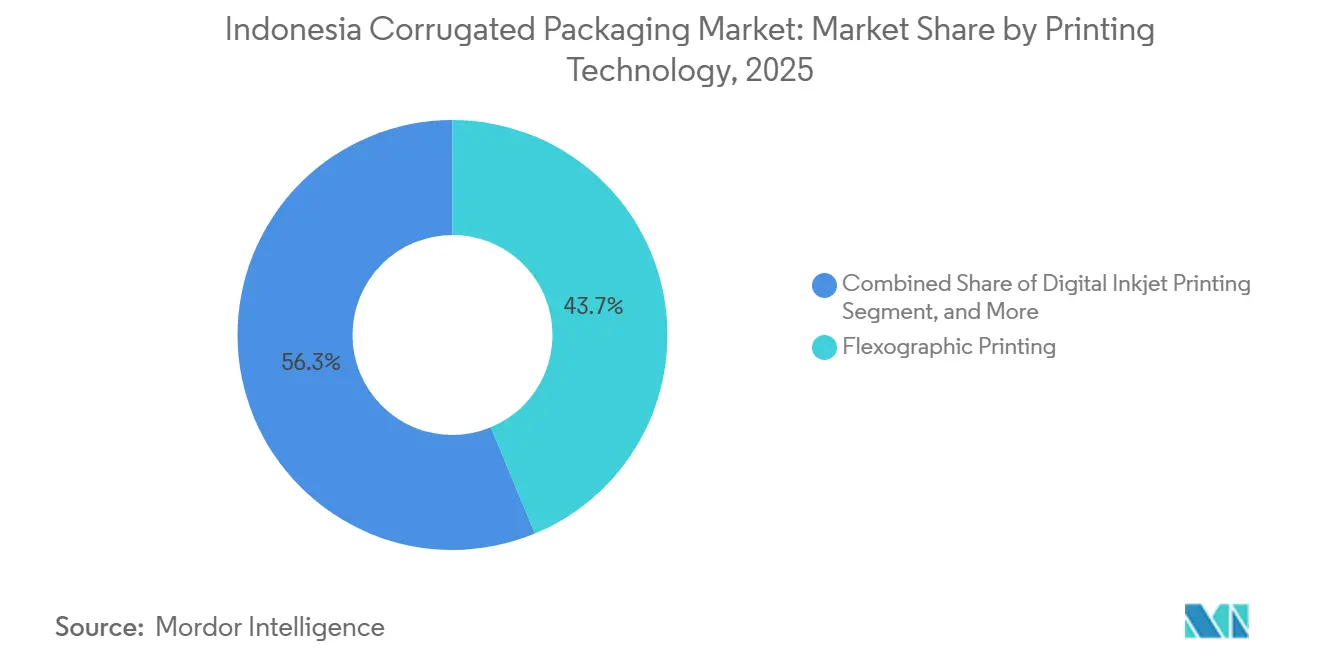

- Par technologie d'impression, l'impression flexographique a capté 43,74 % de la part du marché des emballages ondulés en Indonésie en 2025.

- Par utilisateur final, la taille du marché des emballages ondulés en Indonésie pour le segment des centres de traitement des commandes en ligne devrait progresser à un CAGR de 8,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Emballages Ondulés en Indonésie

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des expéditions liées au commerce électronique | +1.80% | National, concentré sur le Grand Jakarta, Surabaya, Medan | Court terme (≤ 2 ans) |

| Politiques de réduction du plastique accélérant l'adoption des fibres | +1.50% | National, plus strict à Jakarta, Bali, zones touristiques | Moyen terme (2-4 ans) |

| Expansion du secteur indonésien des aliments transformés | +1.20% | Pôles de Java-Ouest, Java-Est, Sumatra du Nord | Moyen terme (2-4 ans) |

| Croissance de la capacité nationale de pâte et papier | +1.00% | Usines de Java-Ouest, Sumatra du Sud | Long terme (≥ 4 ans) |

| Progrès de l'impression numérique et flexographique pour les petites séries | +0.80% | Transformateurs de Jakarta, Surabaya, Semarang | Moyen terme (2-4 ans) |

| Investissement dans la logistique automatisée favorisant les boîtes au dimensionnement optimal | +0.60% | Pôles du Grand Jakarta, Surabaya | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des expéditions liées au commerce électronique

L'économie des colis en plein essor en Indonésie redéfinit la conception des boîtes, les plateformes optimisant les emballages pour éviter les tarifs liés au poids volumétrique et améliorer l'efficacité du dernier kilomètre. Les ventes quotidiennes sur les principaux canaux de commerce social génèrent désormais des millions de micro-commandes qui favorisent les cannelures E et F plus fines, les découpes au dimensionnement optimal et les changements graphiques rapides. Les centres de traitement des commandes installent des découpeuses automatisées qui réduisent l'espace vide jusqu'à 20 %, obligeant les transformateurs à fournir des flans à la demande plutôt que des boîtes américaines préfabriquées. L'absence d'une norme nationale unifiée de recyclabilité ajoute une complexité de conformité pour les vendeurs transfrontaliers, de sorte que les colis surdimensionnés reviennent souvent à des jauges plus lourdes pour garantir des retours intacts. À mesure que l'économie internet s'étend au-delà de Java, les transformateurs qui synchronisent les livraisons en flux tendu avec les pôles régionaux sont les mieux placés pour profiter de la vague du commerce électronique.[1]DHL, "Aperçu de l'économie internet en Indonésie," dhl.com

Politiques de réduction du plastique accélérant l'adoption des fibres

Les règles de responsabilité élargie des producteurs et les interdictions locales du plastique incitent les marques à se tourner vers les emballages secondaires à base de fibres. La feuille de route circulaire du gouvernement vise à atteindre une gestion complète des déchets d'ici 2029, ce qui pousse les détaillants de Jakarta et Bali à passer du film rétractable aux plateaux ondulés et aux boîtes pliantes.[2]Ministère indonésien de l'Environnement et des Forêts, "Progrès de la gestion nationale des déchets," menlhk.go.id Les multinationales exigent désormais la certification ISO 14001 de leurs fournisseurs, ce qui relève les barrières à l'entrée pour les petites usines de boîtes. L'adoption reste toutefois inégale, car seulement 60 % des résidents urbains ont accès à une collecte formelle des déchets, ce qui limite le recyclage effectif dans les villes secondaires.[3]Fonds mondial pour la nature Indonésie, "Partenariat indonésien pour l'action contre le plastique," wwf.id Cette mosaïque réglementaire crée des opportunités pour les transformateurs qui associent des références environnementales à des chaînes d'approvisionnement adaptées à chaque région.

Expansion du secteur indonésien des aliments transformés

22 milliards USD d'investissements dans la transformation agricole stimulent la demande de conteneurs d'expédition capables de résister aux transits humides et aux itinéraires multimodaux.[4]Reuters, "Investissement indonésien dans la transformation agricole," reuters.com Les transformateurs d'aliments liquides se tournent vers des caisses à triple paroi qui satisfont aux tests de l'Association internationale pour la sécurité des transits pour les expéditions à l'exportation. Les fabricants de nouilles instantanées abandonnent les plateaux sous film rétractable au profit d'ondulé lithographié pour l'attrait en rayon, bien qu'une couverture d'encre plus élevée comprime les marges des transformateurs. La modernisation de la sécurité alimentaire imposée par le gouvernement, exigeant des scellés inviolables et des étiquettes de traçabilité, fait davantage pencher la balance vers les emballages rigides en fibres plutôt que vers les plastiques souples.

Croissance de la capacité nationale de pâte et papier

Les grandes extensions d'usines à Java-Ouest et à Sumatra du Sud réduisent la dépendance de l'Indonésie aux importations et stabilisent les prix du carton. Une ligne de vieux cartons ondulés récupérés de 2 000 tonnes par jour nouvellement mise en service produit du testliner premium tout en réduisant la consommation d'eau douce. Les producteurs intégrés verrouillent leurs coûts de fibres, protégeant les opérations d'emballage en aval des fluctuations mondiales de la pâte. Néanmoins, une surcapacité mondiale temporaire en 2024 a fait chuter les prix de la pâte à 520-540 USD par tonne, retardant un plein rétablissement des marges jusqu'à ce que le taux d'utilisation des capacités dépasse 90 %.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des vieux cartons ondulés récupérés et de la pâte | -1.20% | Transformateurs non intégrés de Jakarta, Surabaya | Court terme (≤ 2 ans) |

| Hausse des coûts énergétiques et logistiques | -0.90% | Îles extérieures : Kalimantan, Sulawesi, Moluques | Moyen terme (2-4 ans) |

| Perte de résistance due à l'humidité nécessitant des barrières coûteuses | -0.70% | Zones côtières et équatoriales | Long terme (≥ 4 ans) |

| Collecte fragmentée des déchets et faibles taux de recyclage | -0.60% | Villes secondaires, zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des vieux cartons ondulés récupérés et de la pâte

En janvier 2026, les exportations de vieux cartons ondulés récupérés depuis les États-Unis atteignaient 130 USD par tonne courte, et les inspections obligatoires de l'Indonésie ajoutaient des coûts supplémentaires aux achats au comptant. La pâte kraft de feuillus blanchie se situait près de 530 USD par tonne fin 2025, mais la faiblesse imminente de la demande chinoise menace une nouvelle baisse. Chaque variation de 50 USD du prix de la pâte modifie sensiblement les trajectoires de rentabilité des transformateurs sans intégration verticale. Une telle volatilité contraint de nombreux acteurs de taille intermédiaire à reporter les investissements en automatisation ou en impression numérique, les enfermant dans des segments de produits de base à faibles marges.

Hausse des coûts énergétiques et logistiques

L'incertitude tarifaire du réseau électrique et les surcharges de transport érodent les économies liées à l'allègement du poids que l'ondulé est censé apporter. Le fret inter-îles de Java vers Kalimantan ou Sulawesi peut dépasser 20 % du coût rendu, car les pôles de transformation se concentrent à Java. Les distributeurs des îles extérieures privilégient donc des boîtes plus épaisses et résistantes aux chocs pour compenser les multiples points de manutention. Bien que de nouvelles routes à péage et des projets portuaires allègent la congestion à Java et à Sumatra, les progrès restent lents plus à l'est, maintenant des écarts de prix régionaux qui freinent l'innovation en matière d'emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par matériau : les matières premières recyclées ancrent le leadership par les coûts

Le marché des emballages ondulés en Indonésie a tiré 61,86 % de ses revenus matériaux de 2025 du carton recyclé, validant les investissements nationaux dans la récupération des vieux cartons ondulés. Les grades kraft vierge restent obligatoires pour les expéditeurs de produits alimentaires et pharmaceutiques orientés à l'exportation qui recherchent une résistance à l'humidité, mais la hausse des coûts de reporting carbone maintient leur part modeste. Le médium ondulé, épine dorsale de la structure de cannelure, est en passe d'atteindre un CAGR de 7,20 %, soutenu par les transformateurs qui réduisent le grammage tout en préservant la résistance à l'écrasement des boîtes. Le flutage semi-chimique conserve sa place dans les caisses premium pour appareils électroménagers et palettes en raison de sa rigidité supérieure par rapport au poids, bien que son empreinte énergétique plus importante limite son adoption généralisée. Les usines mélangent désormais des déchets importés et locaux pour atteindre les objectifs de résistance à l'éclatement après que des problèmes de contamination ont réduit le rendement des fibres dans plusieurs flux de collecte urbains. Le marché des emballages ondulés en Indonésie récompense donc les usines qui installent des pulpeurs à tambour avancés permettant d'obtenir des rendements plus élevés et des économies d'eau douce.

Des effets de second ordre se répercutent sur les achats des transformateurs. Le carton certifié avec chaîne de traçabilité est désormais mis en avant dans les appels d'offres des clients multinationaux cherchant à réduire leurs émissions de portée 3, ce qui accroît les exigences documentaires pour les petites usines de feuilles. Parallèlement, les revêtements barrières à l'humidité spéciaux, dont le prix est supérieur de 10 à 15 % au stock non couché, gagnent du terrain dans les circuits d'exportation tropicaux malgré les résistances budgétaires des producteurs alimentaires nationaux. Les acteurs intégrés qui exploitent l'énergie biomasse et les installations solaires creusent encore davantage les écarts de coûts à mesure que les tarifs du réseau augmentent, soulignant pourquoi l'échelle combinée aux fibres internes reste la couverture à long terme au sein du marché des emballages ondulés en Indonésie.

Par type de cannelure : la cannelure E progresse à mesure que l'efficacité volumétrique prime sur l'amortissement

La cannelure C a fourni 42,50 % du volume de 2025 car son calibre de 4 mm équilibre l'empilage et l'amortissement pour les nouilles, les huiles et les boissons. La cannelure E, d'environ 1,6 mm, progresse rapidement à un CAGR de 8,08 % à mesure que les pôles de commerce électronique cherchent à réduire le poids volumétrique par colis. Les imprimeurs numériques apprécient les cannelures E et F pour leurs surfaces plus lisses qui améliorent la résolution des images, permettant aux marques d'imprimer des visuels issus des réseaux sociaux directement sur les caisses d'expédition.

La cannelure B, historiquement privilégiée pour les présentoirs en magasin, est sous pression à mesure que les spécialistes du marketing migrent vers des parois plus légères et des inserts techniques qui gèrent les chocs indépendamment de la structure ondulée. La cannelure A reste une solution de niche pour la verrerie fragile, tandis que les micro-cannelures s'intègrent dans des hybrides de boîtes pliantes qui combinent graphisme et protection à l'expédition. Étant donné que la transformation de la cannelure E nécessite des jeux plus serrés et un carton plus propre, les producteurs intégrés disposant de testliner sur site bénéficient de moins de rejets par écrasement, ce qui renforce leur avantage sur le marché des emballages ondulés en Indonésie.

Par type d'emballage : la personnalisation érode la part des boîtes standard

Les boîtes américaines ont encore capté 51,60 % des revenus, mais les boîtes découpées personnalisées progressent à 9,10 % à mesure que les marques de vente directe aux consommateurs traitent les emballages comme des supports publicitaires. Les systèmes de dimensionnement optimal au sein de la logistique automatisée exigent désormais des flans à profondeur variable, ce qui pousse les transformateurs à constituer des bibliothèques de découpes plus larges. Les boîtes pliantes se maintiennent dans les cosmétiques premium et les produits pharmaceutiques où l'impression offset haute définition remporte les batailles en rayon, mais leur amortissement limité freine une pénétration plus large.

Les présentoirs de point de vente connaissent un regain d'intérêt à mesure que les chaînes de supermarchés modernes simplifient la main-d'œuvre en magasin, bien que les assemblages fragiles ajoutent un risque logistique. Les boîtes palettes à triple paroi défendent les circuits industriels lourds mais cèdent des parts aux bacs en plastique réutilisables dans les flux automobiles nationaux. Le marché des emballages ondulés en Indonésie s'oriente donc vers les transformateurs qui regroupent la conception graphique, le prototypage rapide et la planification de petites séries sous un même toit.

Par type de paroi : les segments export et usage intensif soutiennent la double paroi

La paroi simple a occupé 50,12 % du chiffre d'affaires de 2025, car elle reste adéquate pour la plupart des itinéraires de transport intra-Java avec des risques de manutention relativement faibles. La double paroi devrait croître à un CAGR de 8,28 %, soutenue par les expéditions de batteries et le fret maritime qui nécessitent une résistance à l'écrasement sur chant et une résistance à la perforation plus élevées. Les usines intégrées capables de produire des cartons à grammage élevé et calandrés sur mesure sécurisent des contrats à long terme en double paroi, renforçant les avantages d'échelle au sein du marché des emballages ondulés en Indonésie.

La triple paroi reste limitée à des applications spécialisées telles que les racks de machines orientés à l'exportation, où une résistance maximale est essentielle mais où la consommation élevée de papier restreint son adoption généralisée. Dans le même temps, la simple face continue de décliner à mesure que des alternatives telles que les coussins d'air et le calage en pulpe moulée gagnent des parts dans les applications de remplissage de vide. Ces évolutions reflètent les préférences changeantes en matière de matériaux et les priorités d'efficacité des coûts tout au long de la chaîne de valeur de l'emballage.

Par technologie d'impression : le numérique progresse mais la flexographie conserve le leadership en volume

La flexographie détenait une part de 43,74 % grâce à sa capacité à utiliser efficacement des encres à base d'eau sur du carton recyclé tout en maintenant des vitesses de production élevées. L'impression numérique par jet d'encre devrait croître à un CAGR de 9,31 %, portée par des opérations sans cliché et des délais d'exécution considérablement réduits qui séduisent les petites entreprises avec des lancements de produits fréquents. Les flux de travail hybrides sont de plus en plus adoptés, répartissant les zones d'impression en aplat entre la flexographie et les données variables, et séparant le jet d'encre pour la personnalisation.

La lithographie-lamination continue d'offrir une qualité graphique supérieure mais fait l'objet d'un examen attentif en raison des couches adhésives qui compliquent le recyclage. Les transformateurs de Jakarta, Surabaya et Semarang investissent dans des caméras de contrôle qualité en ligne et des systèmes de maintenance prédictive pour améliorer la cohérence des couleurs et la disponibilité des machines. Pendant ce temps, la sérigraphie et la flexographie UV restent limitées aux applications ultra-premium nécessitant des textures spécialisées ou des finitions métalliques.

Par utilisateur final : le commerce électronique perturbe la domination des aliments

Les aliments transformés ont représenté 32,52 % des ventes de 2025, portés par des catégories telles que les nouilles instantanées, les chips et les huiles de cuisson, qui transitent par des chaînes d'approvisionnement humides favorisant les structures en cannelure C. Les centres de traitement des commandes en ligne devraient se développer à un CAGR de 8,52 % jusqu'en 2031, entraînant une réduction des tailles de commandes et une demande croissante pour des graphismes de haute qualité. Les multipacks de boissons continuent de soutenir une demande régulière de plateaux, bien qu'une concurrence intense entre les marques exerce une pression sur les marges des transformateurs.

Les volumes de produits frais augmentent progressivement à mesure que l'infrastructure de la chaîne du froid se développe, stimulant la demande de boîtes ondulées ventilées avec des revêtements résistants à l'humidité. Les expéditions d'électronique et de batteries lithium-ion reposent sur des emballages à double paroi avec des mousses antistatiques ou des revêtements thermiques, offrant des prix de vente moyens plus élevés malgré des volumes plus faibles. Les marques de soins personnels et pharmaceutiques adoptent l'impression numérique avec des codes QR sérialisés et des designs inviolables, renforçant l'importance d'une personnalisation agile sur le marché des emballages ondulés en Indonésie.

Analyse Géographique

Le Grand Jakarta et Java-Ouest représentent environ la moitié de la capacité nationale d'ondulation, car la zone métropolitaine accueille des usines de biens de consommation, des ports maritimes et des pôles de commerce électronique en plein essor. Surabaya et Java-Est contribuent à près de 30 % à mesure que les pôles d'aliments transformés et les assembleurs d'électronique ancrent la demande, tandis que les zones industrielles de Java-Centre à Semarang, Kendal et Batang captent près de 10 % à mesure que les investisseurs recherchent des coûts fonciers et de main-d'œuvre plus bas. Les îles extérieures telles que Sumatra, Kalimantan et Sulawesi s'approvisionnent principalement en boîtes depuis Java, avec des primes de fret pouvant atteindre 30 % du coût rendu, ce qui freine l'adoption de formats personnalisés allégés. Le marché des emballages ondulés en Indonésie reste donc fortement centré sur Java, exposant les chaînes d'approvisionnement aux risques de congestion ou de catastrophe naturelle.

Des pôles de production régionaux émergent. Une usine de 60 000 tonnes par an à Pekanbaru, dans la province de Riau, démontre la viabilité de Sumatra pour l'approvisionnement local et des délais d'exécution plus rapides. De même, l'expansion continue de transformateurs multi-sites à Bekasi, Gresik et Kendal témoigne d'un développement délibéré le long des corridors nationaux de routes à péage, permettant des livraisons en flux tendu aux clients de l'alimentation et de l'automobile tout en réduisant le besoin en fonds de roulement. L'est de l'Indonésie reste toutefois en retard en raison d'une infrastructure de chaîne du froid limitée et d'une faible profondeur des ports, qui maintiennent des surcharges d'expédition plus élevées et contraignent l'innovation en matière d'emballage. Le secteur des emballages ondulés en Indonésie équilibre donc les économies d'échelle à Java face aux incitations croissantes à réduire les risques grâce à des usines régionales diversifiées.

Les améliorations des infrastructures gouvernementales, les nouvelles routes à péage, la montée en puissance du port de Patimban et les services Ro-Ro inter-îles réduisent progressivement les pénalités logistiques, notamment à Java et à Sumatra. Néanmoins, les objectifs de contenu recyclé dépendent de réseaux de collecte des déchets urbains qui restent insuffisants en dehors des grandes villes, limitant la qualité des matières premières pour les usines qui visent un testliner haute résistance. À mesure que les applications de commerce social s'étendent aux villes de deuxième rang, les transformateurs capables de stocker du carton ou de transformer sur site obtiendront un avantage de premier entrant sur le marché des emballages ondulés en Indonésie.

Paysage Concurrentiel

Environ 100 transformateurs de taille moyenne à grande appartiennent à des groupements professionnels formels, tandis qu'environ 500 petites usines familiales se font concurrence sur les prix dans des niches locales, laissant le taux d'utilisation sectoriel en dessous de 75 % et orientant le marché des emballages ondulés en Indonésie vers une pression chronique sur les marges. Le leadership par les coûts appartient aux géants intégrés qui possèdent la pâte et le carton, tels que PT Indah Kiat et PT Pabrik Kertas Tjiwi Kimia, qui résistent mieux aux fluctuations des vieux cartons ondulés récupérés que leurs rivaux spécialisés dans les feuilles. Les acteurs étrangers stratégiques Rengo, Oji Holdings et SCG Packaging continuent de poursuivre des acquisitions complémentaires, illustrées par la prise de participation de 60 % de Rengo dans Mypak, pour sécuriser une redondance régionale au profit de leurs clients multinationaux.

La bifurcation technologique est marquée. Les groupes leaders déploient des presses numériques, des découpeuses automatisées et des systèmes d'inspection en ligne qui permettent des séries rentables inférieures à 1 000 unités, tandis que les petites usines s'accrochent à des machines obsolètes et à un contrôle qualité manuel. Les nouveaux entrants visent des espaces blancs dans la sérialisation pharmaceutique, les boîtes de produits frais résistantes à l'humidité et les segments à double paroi pour batteries, exigeant des investissements et des certifications que de nombreux indépendants ne peuvent pas se permettre. La couverture géographique différencie également les acteurs ; l'usine de Batang de PT Satyamitra Kemas Lestari réduit les délais de transit vers les clients de Java-Est de plus d'une journée par rapport à sa base de Tangerang, renforçant sa compétitivité dans les appels d'offres. La durabilité est le dernier axe concurrentiel, les usines mettant en avant des chaudières à biomasse et des installations solaires en toiture pour satisfaire aux critères des détaillants et remporter des contrats à l'exportation sur le marché des emballages ondulés en Indonésie.

Leaders du Secteur des Emballages Ondulés en Indonésie

PT Indah Kiat Pulp & Paper Tbk

PT Pabrik Kertas Tjiwi Kimia Tbk

PT Pabrik Kertas Indonesia (Pakerin)

PT Fajar Surya Wisesa Tbk

PT Industri Pembungkus Internasional

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : KION Group a ouvert une installation d'automatisation d'entrepôt qui fournit des systèmes de prélèvement robotisé et de dimensionnement optimal, permettant aux opérateurs logistiques de réduire leur consommation d'ondulé jusqu'à 20 % par commande.

- Février 2026 : ANDRITZ a mis en service une ligne de vieux cartons ondulés récupérés de 2 000 tonnes par jour dans l'usine de Karawang de PT Indah Kiat Pulp and Paper, permettant la conversion de déchets mixtes en testliner premium et soutenant les objectifs nationaux de contenu recyclé.

- Décembre 2025 : Rengo a acquis une participation de 60 % dans Mypak, portant son empreinte indonésienne à 12 usines et approfondissant sa stratégie de pôle régional.

- Décembre 2025 : L'expansion de 3,9 millions de tonnes de PT Indah Kiat à Karawang est entrée en phase de montée en puissance, positionnant l'usine pour augmenter ses revenus en 2026 et renforcer son leadership par les coûts.

Périmètre du Rapport sur le Marché des Emballages Ondulés en Indonésie

Le rapport sur le marché des emballages ondulés en Indonésie comprend une analyse complète des matériaux ondulés à base de fibres et à base de polymères (PP) utilisés pour le confinement, la protection et le transport de marchandises dans divers secteurs industriels et de distribution. Le marché désigne le secteur qui produit des cartons multicouches, composés généralement d'un médium cannelé intercalé entre des cartons de couverture, conçus pour offrir des rapports résistance/poids élevés et une résistance à l'écrasement pour les emballages secondaires et tertiaires.

Le rapport sur le marché des emballages ondulés en Indonésie est segmenté par matériau (carton kraft vierge, carton recyclé, médium ondulé, flutage semi-chimique et autres matériaux), type de cannelure (cannelure A, cannelure B, cannelure C, cannelure E et cannelure F), type d'emballage (boîtes américaines, boîtes découpées personnalisées, boîtes pliantes, présentoirs de point de vente, boîtes palettes et autres types d'emballage), type de paroi (paroi simple, double paroi, triple paroi et simple face), technologie d'impression (impression flexographique, impression numérique par jet d'encre, lithographie-lamination, sérigraphie et autres technologies d'impression), secteur d'utilisation finale (aliments transformés, produits frais et fruits et légumes, boissons, produits électriques, soins personnels et cosmétiques, centres de traitement des commandes en ligne, produits pharmaceutiques et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton kraft vierge |

| Carton recyclé |

| Médium ondulé |

| Flutage semi-chimique |

| Autres matériaux |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelure F |

| Boîtes américaines |

| Boîtes découpées personnalisées |

| Boîtes pliantes |

| Présentoirs de point de vente |

| Boîtes palettes |

| Autres types d'emballage |

| Paroi simple |

| Double paroi |

| Triple paroi |

| Simple face |

| Impression flexographique |

| Impression numérique par jet d'encre |

| Lithographie-lamination |

| Sérigraphie |

| Autres technologies d'impression |

| Aliments transformés |

| Produits frais et fruits et légumes |

| Boissons |

| Produits électriques |

| Soins personnels et cosmétiques |

| Centres de traitement des commandes en ligne |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation finale |

| Par matériau | Carton kraft vierge |

| Carton recyclé | |

| Médium ondulé | |

| Flutage semi-chimique | |

| Autres matériaux | |

| Par type de cannelure | Cannelure A |

| Cannelure B | |

| Cannelure C | |

| Cannelure E | |

| Cannelure F | |

| Par type d'emballage | Boîtes américaines |

| Boîtes découpées personnalisées | |

| Boîtes pliantes | |

| Présentoirs de point de vente | |

| Boîtes palettes | |

| Autres types d'emballage | |

| Par type de paroi | Paroi simple |

| Double paroi | |

| Triple paroi | |

| Simple face | |

| Par technologie d'impression | Impression flexographique |

| Impression numérique par jet d'encre | |

| Lithographie-lamination | |

| Sérigraphie | |

| Autres technologies d'impression | |

| Par secteur d'utilisation finale | Aliments transformés |

| Produits frais et fruits et légumes | |

| Boissons | |

| Produits électriques | |

| Soins personnels et cosmétiques | |

| Centres de traitement des commandes en ligne | |

| Produits pharmaceutiques | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des emballages ondulés en Indonésie en 2026 ?

La taille du marché des emballages ondulés en Indonésie est estimée à 2,27 milliards USD pour 2026.

À quelle vitesse le marché devrait-il croître entre 2026 et 2031 ?

Il est prévu d'afficher un CAGR de 6,85 %, portant la valeur à 3,16 milliards USD d'ici 2031.

Quel facteur contribue le plus à la croissance à court terme ?

L'essor des expéditions liées au commerce électronique ajoute environ 1,8 point de pourcentage au CAGR prévu, ce qui en fait le principal facteur de croissance.

Quel matériau détient la plus grande part aujourd'hui ?

Le carton recyclé est en tête avec 61,86 % des revenus de 2025, reflétant l'engagement de l'Indonésie en faveur de l'économie circulaire.

Quel segment connaît la croissance la plus rapide ?

Les boîtes découpées personnalisées devraient progresser à un rythme annuel de 9,10 % jusqu'en 2031.

Quel est le principal frein auquel font face les transformateurs ?

La volatilité des prix des vieux cartons ondulés récupérés et de la pâte, qui comprime les marges des usines non intégrées, représente le vent contraire le plus immédiat.

Dernière mise à jour de la page le: