Taille et part de marché de l'emballage ondulé au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

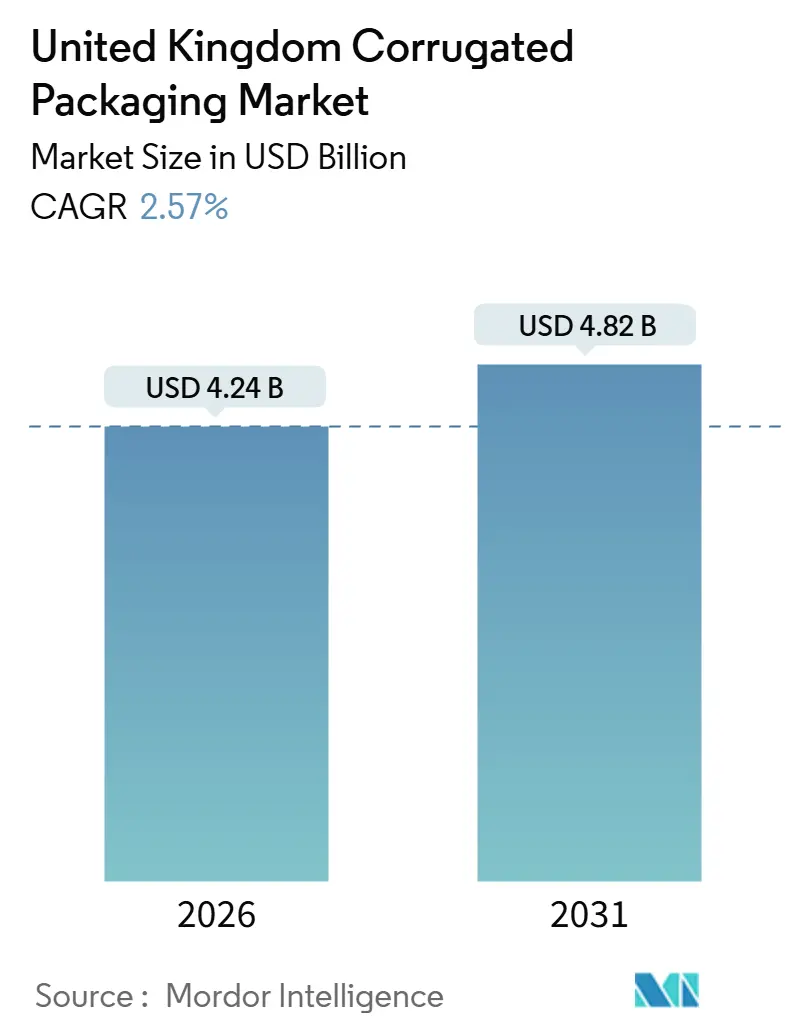

| Taille du Marché (2026) | 4.24 Milliards de dollars |

| Taille du Marché (2031) | 4.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.57% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage ondulé au Royaume-Uni par Mordor Intelligence

La taille du marché de l'emballage ondulé au Royaume-Uni s'élève à 4,24 milliards USD en 2026 et devrait atteindre 4,82 milliards USD d'ici 2031, reflétant un CAGR de 2,57% sur la période de prévision. Ce rythme modéré signale un paysage mature où la croissance des colis du commerce électronique et les politiques de réduction du plastique l'emportent sur la pression sur les marges exercée par la volatilité des prix des fibres recyclées et la hausse des tarifs d'électricité. La taxe sur les emballages en plastique, désormais fixée à 210,82 GBP (267,7 USD) par tonne, continue de rediriger les capitaux vers les lignes d'emballage ondulé, tandis que les frais de responsabilité élargie des producteurs de 196 GBP (248,9 USD) par tonne pour le papier et le carton incitent les transformateurs à utiliser des grades de carton allégés, à réduire les émissions logistiques et à optimiser les rendements de pâte. Les prix des vieux cartons ondulés restent imprévisibles, et les coûts d'électricité au quatrième trimestre 2024 s'élevaient en moyenne à 25,97 pence (0,33 USD) par kilowattheure, comprimant les marges des onduleuses. Néanmoins, la demande soutenue des marques d'alimentation, de boissons et de vente directe aux consommateurs soutient des gains de volume réguliers, et les investissements dans les équipements à jet d'encre numérique accélèrent les tirages courts pour les emballages personnalisés.

Principaux enseignements du rapport

- Par type de produit, les boîtes américaines ont enregistré une part de revenus de 42,43% en 2025, tandis que les plateaux, classeurs et feuilles devraient progresser à un CAGR de 3,66% jusqu'en 2031.

- Par type de carton, les constructions en simple cannelure ont capturé 38,32% de la part de marché de l'emballage ondulé au Royaume-Uni en 2025, tandis que les formats en triple cannelure devraient croître à un CAGR de 4,32%.

- Par profil de cannelure, la cannelure C a conservé une part de 32,54% en 2025 et la cannelure F devrait progresser à un CAGR de 4,65% jusqu'en 2031.

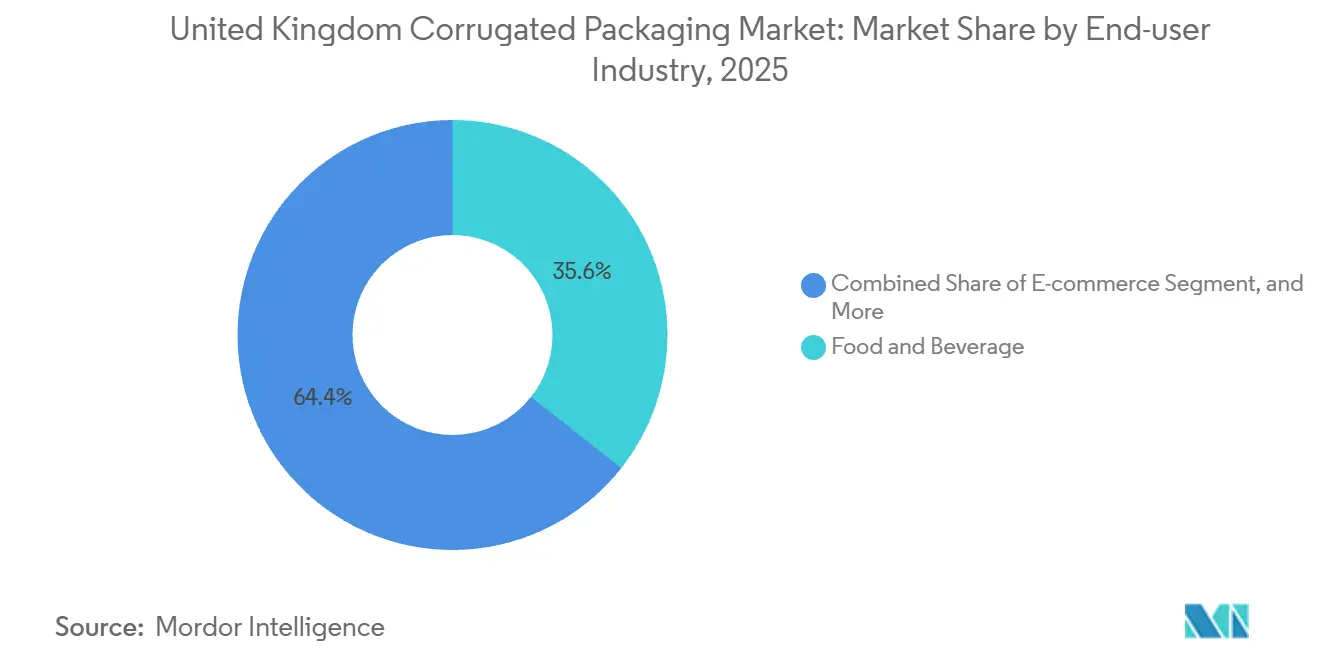

- Par secteur d'utilisation finale, l'alimentation et les boissons représentaient 35,63% de la taille du marché de l'emballage ondulé au Royaume-Uni en 2025, tandis que le commerce électronique progresse à un CAGR de 4,73%.

- Par technologie d'impression, la flexographie détenait une part de 28,54% en 2025, tandis que l'impression numérique progresse à un CAGR de 3,54%.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'emballage ondulé au Royaume-Uni

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des volumes de colis du commerce électronique | +0.6% | National, concentré dans les pôles de Londres, Manchester et Birmingham | Court terme (≤ 2 ans) |

| Préférence pour les emballages recyclables à base de fibres | +0.5% | National, plus marqué en Angleterre dans le cadre des mandats de recyclage simplifié | Moyen terme (2-4 ans) |

| Initiatives d'allègement | +0.3% | National, portées par les chaînes alimentaires et de boissons visant des réductions du périmètre 3 | Moyen terme (2-4 ans) |

| Demande croissante des marques de produits alimentaires transformés | +0.4% | National, concentré dans les Midlands de l'Est et le Yorkshire | Long terme (≥ 4 ans) |

| Expansion des formats prêts-pour-le-rayon | +0.2% | National, porté par les principaux groupes de supermarchés | Moyen terme (2-4 ans) |

| Impact de la taxe sur les emballages en plastique | +0.3% | National, affectant les producteurs dépassant 10 tonnes de débit annuel | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de colis du commerce électronique

La pénétration du commerce en ligne a atteint 27,8% du total des ventes au Royaume-Uni en 2024, stimulant la demande de colis en cannelure B et F légers qui résistent aux forces de tri automatisé tout en minimisant les frais liés au poids volumétrique.[1]À propos d'Amazon, « Programme Ships in Own Container », aboutamazon.com La participation des marques aux programmes « Ships in Own Container » élargit le bassin adressable pour les boîtes américaines sans frustration, soutenant l'adoption progressive de l'impression numérique pour les données variables et les codes QR.

Préférence pour les emballages recyclables à base de fibres

Le règlement sur la séparation des déchets de 2024 impose la collecte dédiée du papier et du carton pour la plupart des entreprises d'ici mars 2025, améliorant la pureté des balles et faisant augmenter les prix des fibres recyclées d'environ 8 à 12%.[2]Instruments législatifs du Royaume-Uni 2024 n° 666, « The Separation of Waste Regulations 2024 », legislation.gov.uk Les frais de responsabilité élargie des producteurs établissent un gradient de coût favorisant les conceptions en matériau unique, incitant les marques à substituer les plateaux en plastique par des équivalents en ondulé.

Initiatives d'allègement

Les transformateurs ont réduit le grammage moyen de 6 à 9% entre 2021 et 2025 en utilisant des couches haute performance et des profils de micro-cannelure, réduisant l'empreinte carbone des expéditions de 0,15 à 0,22 kg de CO₂e tout en maintenant la résistance à l'éclatement au-dessus de 1 100 kPa.[3]Fédération européenne des fabricants de carton ondulé, « Données d'analyse du cycle de vie », fefco.org Les améliorations apportées chez Board24 ont augmenté la vitesse de production et réduit les déchets, prouvant que les gains de productivité et de durabilité peuvent coïncider.

Demande croissante des marques de produits alimentaires transformés

Les coûts de responsabilité élargie des producteurs de 1,1 milliard GBP (1,40 milliard USD) en 2025 ont poussé les fabricants alimentaires à rationaliser les formats d'emballage et à adopter des plateaux ondulés prêts-pour-le-rayon qui réduisent le temps de mise en rayon de 15 à 20%. Les principaux distributeurs visent 100% d'emballages recyclables pour leurs marques propres, renforçant la base de volumes de l'ondulé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix du papier récupéré | -0.4% | National, aiguë là où la fibre importée est prédominante | Court terme (≤ 2 ans) |

| Menace de substitution par les plastiques souples | -0.3% | National, notamment dans les blisters cosmétiques, électroniques et pharmaceutiques | Moyen terme (2-4 ans) |

| Limites de la collecte en bordure de trottoir en milieu urbain | -0.2% | Angleterre, notamment Londres, l'Essex et le Cambridgeshire | Moyen terme (2-4 ans) |

| Fluctuations du prix de l'énergie | -0.2% | National, pesant sur les onduleuses à forte consommation énergétique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et de l'approvisionnement en papier récupéré

La collecte de papier ménager a chuté de 3,3% d'une année sur l'autre pour atteindre 1,894 million de tonnes en 2023, comprimant la disponibilité en matières premières alors même que les taux de recyclage atteignaient 74,3%. Les prix des certificats de récupération des emballages sont tombés en dessous de 5 GBP par tonne début 2025, minant l'incitation des collectivités locales à séparer les vieux cartons ondulés et forçant les transformateurs à couvrir leurs approvisionnements en pâte.

Menace de substitution par les plastiques souples

Les produits cosmétiques et les accessoires électroniques sensibles à l'humidité continuent de privilégier les pochettes en polyéthylène qui répondent aux exigences strictes de barrière et de résistance aux chutes à un poids moindre. Un colis ondulé de 120 g coûte environ 0,025 GBP (0,032 USD) en carton seul, contre 0,01 GBP (0,013 USD) taxe sur les emballages en plastique incluse pour une pochette souple de 50 g, maintenant un écart de coût que l'ondulé ne peut pas encore combler.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boîtes américaines ancrent le volume, les plateaux prêts-pour-le-rayon captent la croissance

Les boîtes américaines représentaient 42,43% de la part de marché en 2025, reflétant leur compatibilité avec les lignes d'érection à grande vitesse et leur large utilisation dans l'expédition d'aliments, de boissons et de produits industriels. La taille du marché de l'emballage ondulé au Royaume-Uni associée aux plateaux, classeurs et feuilles devrait progresser à un CAGR de 3,66%, portée par les exigences des distributeurs en matière de présentation prête-pour-le-rayon qui réduit la main-d'œuvre en magasin et améliore la visibilité en rayon. Les spécifications de Tesco et Sainsbury's pour les bandelettes perforées et les coins renforcés favorisent les améliorations matérielles, et le standard d'Amazon pour l'expédition dans son propre contenant pousse les emballages primaires à servir également de colis d'expédition. La demande supplémentaire provient des formats cadeaux et promotionnels qui utilisent des graphismes litho-laminés pour différencier les produits dans les boutiques en ligne saturées.

Les propriétaires de marques cherchant à réduire les quantités pour les ménages d'une personne génèrent des milliers de références, faisant des plateaux et classeurs des formats idéaux pour l'impression numérique en petites séries. La part du marché de l'emballage ondulé au Royaume-Uni détenue par les boîtes télescopiques et multi-pièces reste modeste, mais les exportateurs de machines lourdes s'appuient sur ces conceptions à profondeur réglable pour les équipements délicats d'une valeur supérieure à 50 000 GBP (63 500 USD) par expédition. Sur l'horizon de prévision, les analystes prévoient une prolifération des colis en micro-cannelure, mais les boîtes américaines conservent leur avantage d'échelle là où les érecteurs de caisses automatisés traitent plus de 60 caisses par minute.

Par type de carton : la simple cannelure domine, la triple cannelure progresse dans la logistique lourde

Le carton simple cannelure a capturé 38,32% de la part du marché de l'emballage ondulé au Royaume-Uni en 2025, équilibrant le poids, le coût et les performances d'empilage. En revanche, les constructions en triple cannelure progressent à un CAGR de 4,32% car les expéditeurs du secteur automobile, aérospatial et des machines se détournent des caisses en bois. La nouvelle capacité de CorrBoard et VPK Packaging élargit l'accès aux cannelures double BB et BC qui répondent aux seuils de résistance à l'écrasement des bords supérieurs à 10 kN par mètre. Les variantes double cannelure restent pertinentes pour les appareils électroménagers, mais l'allègement pousse de nombreuses applications vers des grades simple cannelure optimisés avec des couches haute performance.

Les expéditeurs industriels préfèrent la triple cannelure pour les marchandises à l'exportation qui peuvent être soumises aux vibrations, à l'humidité et aux risques de perforation lors du transport maritime. Le volume en triple cannelure du marché de l'emballage ondulé au Royaume-Uni reste inférieur aux volumes en simple cannelure, mais ses revenus unitaires plus élevés et ses marges stables suscitent l'intérêt des transformateurs. Les investissements dans la palettisation automatisée chez CorrBoard renforcent les perspectives à moyen terme pour le carton à usage intensif.

Par profil de cannelure : la cannelure C est en tête, la cannelure F progresse grâce au commerce électronique

La cannelure C a conservé une part de 32,54% en 2025 car les lignes d'emballage en amont, les palettes et les rayonnages des réseaux d'alimentation et de boissons sont optimisés pour son épaisseur de 4 mm. Parallèlement, la cannelure F, d'une épaisseur de 1,5 mm, progresse de 4,65% par an, permettant aux distributeurs de charger davantage de colis par remorque et de réduire les frais de poids volumétrique. Le marché de l'emballage ondulé au Royaume-Uni pour les cartons en cannelure F bénéficiera des systèmes d'impression numérique intégrés qui offrent des graphismes haute résolution sans pré-revêtement.

La cannelure B continuera dans les multipacks de boissons qui nécessitent une résistance à la prise en main et à l'écrasement des bords. Les combinaisons hybrides BC et EB comblent des créneaux à usage intensif mais nécessitent des changements de format plus longs sur les onduleuses, ce qui limite leur part de volume. Alors que les transporteurs imposent l'efficacité volumétrique, les cannelures plus petites gagneront du terrain, soutenues par une économie d'impression à la demande qui abaisse les quantités minimales de commande.

Par secteur d'utilisation finale : l'alimentation et les boissons ancrent la demande, le commerce électronique accélère

Les marques d'alimentation et de boissons représentaient 35,63% du marché en 2025, s'appuyant sur des emballages secondaires recyclables pour la distribution en circuit ambiant, réfrigéré et multicanal. Les expéditions du commerce électronique devraient augmenter de 4,73% par an à mesure que la livraison rapide d'épicerie et les modèles de vente directe aux consommateurs multiplient les volumes de colis. La logistique de la chaîne du froid pharmaceutique teste désormais des alternatives à base de fibres, comme la solution TailorTemp de DS Smith, qui maintient une température de 2 à 8 °C pendant 36 heures.

Les segments industriels et électroniques restent partiellement favorables aux inserts triple cannelure et antistatiques, respectivement, reflétant des seuils de performance plus élevés. Le secteur de l'emballage ondulé au Royaume-Uni sert de plus en plus les produits de soin personnel dans des plateaux prêts-pour-le-rayon permettant au personnel du magasin de réapprovisionner en moins d'une demi-minute.

Par technologie d'impression : la flexographie domine, le numérique progresse grâce aux économies des petites séries

La flexographie détenait 28,54% de la part de revenus en 2025, excellant pour les tirages supérieurs à 5 000 mètres linéaires, où les coûts des clichés sont amortis efficacement. La taille du marché de l'emballage ondulé au Royaume-Uni liée à l'impression numérique progressera à un CAGR de 3,54%, soutenue par les presses HP PageWide intégrées avec des découpeuses à la ligne pour fournir des données variables à des vitesses supérieures à 150 m min⁻¹.

La lithographie reste limitée aux emballages cadeaux haut de gamme et aux présentoirs de point de vente qui nécessitent un rendu photographique, tandis que le transfert thermique conserve sa place pour le codage de conformité. À mesure que la prolifération des références s'accélère, le point de croisement flexo-numérique continue de baisser, incitant les transformateurs à hybrider leurs flux de travail.

Analyse géographique

L'Angleterre a généré environ 85% de la part de marché en 2025, grâce à une population dense, de vastes centres de traitement des commandes et une forte base de transformation alimentaire dans les Midlands de l'Est et le Yorkshire. Londres et le Sud-Est représentaient un tiers du trafic national de colis, favorisant l'adoption des colis en cannelure F et de l'impression numérique pour les marques de vente directe aux consommateurs.

Les corridors automobiles et aérospatiaux du Nord-Ouest renforcent la consommation de triple cannelure pour protéger les moteurs et assemblages de grande valeur. L'Écosse, le Pays de Galles et l'Irlande du Nord représentent collectivement 15% du volume ; la capacité de l'Écosse est concentrée dans le réseau de Saica Pack, tandis que le Pays de Galles bénéficie de l'approvisionnement en couche de couverture de l'usine de Shotton, évitant les importations coûteuses de fibres. L'Irlande du Nord reste orientée vers l'exportation mais est confrontée aux frictions douanières liées au Brexit.

La qualité de la collecte diverge régionalement : l'Essex et le Cambridgeshire envoient plus de 40% des déchets résiduels en décharge, réduisant la disponibilité des fibres récupérées, tandis que les villes anglaises soumises aux mandats de recyclage simplifié améliorent la qualité des balles, faisant augmenter les prix à l'entrée de 8 à 12%. L'Écosse et le Pays de Galles accusent un retard d'un an dans l'adoption de programmes de collecte parallèles, retardant l'application uniforme de la responsabilité élargie des producteurs. La volatilité croissante des coûts de l'énergie pèse sur les usines dépourvues d'énergies renouvelables sur site, bien que des installations comme l'entrepôt équipé de panneaux solaires de Saica Pack à Hartlepool signalent une atténuation progressive.

Paysage réglementaire

Le marché de l'emballage ondulé au Royaume-Uni fonctionne dans le cadre de la Responsabilité élargie des producteurs (Producer Responsibility) britannique en matière d'emballages, administré par l'Environment Agency, aux côtés des régulateurs délégués (Natural Resources Wales, NIEA et SEPA). Les Producer Responsibility Obligations (Packaging and Packaging Waste) (Amendment) Regulations 2025 sont entrées en vigueur le 1er janvier 2026, élargissant les catégories de déclaration pour inclure le papier, le carton et les matériaux composites à base de fibres, et fixant un objectif de recyclage de 77 % pour 2026 pour cette catégorie.

Depuis 2026, l'application de la réglementation s'est durcie grâce à la surveillance accrue des régulateurs et aux mises à jour des lignes directrices interprétatives, y compris la version 8 des Agreed Positions and Technical Interpretations du pEPR, publiée en février 2026. Les producteurs doivent aligner leurs soumissions de données d'emballage et leurs éléments d'évaluation de la recyclabilité sur les directives officielles pour l'année de déclaration 2026, ce qui accroît les exigences en matière de documentation et la préparation aux audits concernant les spécifications de l'ondulé, les déclarations de matériaux et les pistes de preuve.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la collecte de fibres récupérées et les intrants de pâte vierge qui alimentent le carton ondulé d'origine nationale et importé. Cette base passe ensuite par l'ondulation et la transformation en formats tels que les caisses à fentes, les plateaux et les enveloppes découpées à la forme. Les groupes intégrés gèrent les usines, les onduleurs et les usines de caisses, tandis que les indépendants dépendent davantage du carton ondulé de tiers et se différencient par des délais plus rapides, une transformation spécialisée et des capacités d'impression. L'approvisionnement est ensuite dirigé vers les clients de l'alimentaire et des boissons, les programmes prêts pour la vente au détail et les réseaux de transporteurs de colis qui soutiennent l'exécution du commerce électronique.

Les évolutions récentes de la capacité et de l'implantation redessinent les options d'approvisionnement en amont et modifient les risques. Smurfit Westrock a confirmé la fermeture de son usine de papier SSK à Birmingham, la production devant cesser le 27 juillet 2026, supprimant environ 200 000 tonnes par an d'approvisionnement national en cannelure et en couverture pour les marchés britannique et irlandais, et accentuant le besoin de sources d'approvisionnement diversifiées pour les transformateurs non intégrés. Sur le plan de la conformité, les obligations de déclaration de données EPR et de frais d'élimination des déchets en vigueur depuis le 1er janvier 2026 exigent des marques et des transformateurs qu'ils intègrent la documentation de recyclabilité et l'exactitude des matériaux dans leurs flux d'approvisionnement et de conception d'emballages.

Paysage concurrentiel

Le marché est fragmenté, avec des acteurs dont Mondi, Smurfit Kappa, WestRock, International Paper, et d'autres. L'acquisition de DS Smith par International Paper en 2025 a créé une plateforme de production de 6,5 milliards de m² avec une intégration de l'usine à la boîte. L'acquisition par Mondi de Schumacher Packaging en avril 2025 a élargi son empreinte en carton couverture en Europe centrale, positionnant l'entreprise pour garantir l'approvisionnement du marché de l'emballage ondulé au Royaume-Uni.

L'acquisition par Eren d'Onboard Corrugated en 2024 et la rénovation de son usine de Shotton pour 150 millions GBP (190,5 millions USD) soulignent l'intérêt des investisseurs non européens cherchant un accès sans barrières aux clients du Royaume-Uni. Les indépendants tels que Board24, GWP Group et CorrBoard se distinguent par la rapidité d'exécution, la découpe sur mesure et les attributs d'énergie renouvelable, mais restent exposés aux fluctuations des prix des vieux cartons ondulés.

L'adoption de la jet d'encre numérique sert de facteur de différenciation. L'amélioration de 19% de la vitesse de production et la réduction de 0,54% des déchets chez Board24 en 2025 réduisent les émissions du périmètre 3 pour les propriétaires de marques. La mise à niveau de la palettisation de CorrBoard pour 1,7 million GBP (2,16 millions USD) rationalise la manutention des feuilles en triple cannelure de grand périmètre. Kite Packaging et Rigid Containers se concentrent sur des modèles de commande en ligne à expédition rapide qui séduisent les petites et moyennes entreprises expédiant via des transporteurs de colis.

Leaders du secteur de l'emballage ondulé au Royaume-Uni

Smurfit WestRock

Mondi Group

International Paper Company

Saica Group S.L.

GWP Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La mise en œuvre de l'EPR à partir du 1er janvier 2026 crée un espace clair, porté par la conformité, pour les services de conception et de données liés à l'ondulé. Les producteurs doivent soumettre des données d'emballage sous des catégories de matériaux élargies et opérer selon un objectif de recyclage de 77 % en 2026 pour le papier, le carton et les matériaux composites à base de fibres. Les transformateurs capables de fournir des spécifications auditables, des preuves de recyclabilité plus claires et des conceptions d'emballage mono-matériau plus simples aident les propriétaires de marques à gérer une surveillance réglementaire plus stricte, y compris l'approche de suivi 2026 publiée par l'Environment Agency et les régulateurs homologues.

La résilience opérationnelle et la localisation des capacités représentent également une opportunité. Eren Holding, atteignant la phase d'achèvement du réaménagement de Shotton Mill au Pays de Galles, incluant des unités intégrées de carton ondulé et d'ondulation avec une capacité annoncée de 110 000 tonnes/an de caisses en carton ondulé, témoigne d'une orientation continue vers l'intégration de l'approvisionnement national. Parallèlement, des plans de mise en service tels que l'extension par CBS Packaging Group d'un site à Walsall, dans les West Midlands, montrent un investissement soutenu des transformateurs. Les mises à niveau axées sur la logistique soutiennent en outre la différenciation liée aux niveaux de service pour la demande du commerce électronique et de la vente au détail, notamment Saica Pack qui a porté un entrepôt de 10 millions de GBP à Hartlepool à un statut pleinement opérationnel en avril 2026, avec une capacité de 9 000 palettes.

Développements récents du secteur

- Juin 2026 : Smurfit WestRock a confirmé la fermeture de son usine de papier SSK à Birmingham, la production devant cesser le 27 juillet 2026. Le site fournissait environ 200 000 tonnes par an de cannelure et de couverture aux marchés britannique et irlandais, modifiant la dynamique d'approvisionnement en carton ondulé pour les transformateurs. Cette évolution durcit le paysage d'approvisionnement pour les acteurs non intégrés et accroît la valeur de l'approvisionnement à long terme et de l'intégration de l'usine à la caisse.

- Avril 2026 : Saica Pack a rendu pleinement opérationnel son entrepôt de 10 millions de GBP à Hartlepool, au Royaume-Uni, portant la capacité de stockage à environ 9 000 palettes. Cette capacité logistique supplémentaire favorise une exécution plus rapide, une plus grande diversité de références et une meilleure fiabilité de service pour les clients de l'emballage ondulé. Elle améliore également la flexibilité du réseau en période de volatilité des coûts de la fibre et de l'énergie.

- Août 2025 : Board24 a achevé la modernisation des onduleurs de ses sites de Preston et de Coalville, augmentant la vitesse de production de 19 % et réduisant les temps d'arrêt de 254 heures par an. Ces changements accroissent la capacité de production et améliorent les délais pour les formats ondulés de petites séries et sur mesure. La productivité accrue soutient également les initiatives d'allègement et de réduction des déchets en abaissant la quantité de rebuts générée par unité produite.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché couvre la valeur de l'emballage ondulé utilisé au Royaume-Uni, comptabilisée comme les formats de carton ondulé transformés en emballages expédiables et protecteurs destinés aux utilisateurs finaux commerciaux.

Exclusions du périmètre : Les emballages en papier non ondulé tels que les caisses pliantes, les plateaux en fibre moulée et les emballages papier flexibles sont exclus de cette estimation de marché.

Aperçu de la segmentation

- Par type de produit

- Boîte américaine

- Boîtes télescopiques/multi-pièces

- Plateaux, classeurs et feuilles

- Autres types de produits

- Par type de carton

- Simple cannelure

- Double cannelure

- Triple cannelure

- Par profil de cannelure

- Cannelure A

- Cannelure B

- Cannelure C

- Cannelure E

- Cannelure F

- Autre profil de cannelure

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Produits pharmaceutiques

- Soins personnels et ménagers

- Industrie

- Commerce électronique

- Électricité et électronique

- Autres secteurs d'utilisation finale

- Par technologie d'impression

- Flexographie

- Numérique

- Lithographie

- Autre technologie d'impression

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites extérieures de l'offre et de la demande au Royaume-Uni, et pour compiler des séries chronologiques vérifiables année après année. Nous avons examiné des sources officielles et publiques telles que les publications de production et de fabrication de l'Office for National Statistics du Royaume-Uni, les statistiques commerciales et tarifaires de la HMRC, les indicateurs d'emballage et de déchets d'Eurostat, ainsi que les notes d'orientation liées aux règles britanniques sur les déchets d'emballage et aux calendriers de l'EPR. Pour les signaux spécifiques à l'ondulé, nous avons également utilisé des publications ouvertes d'organismes du secteur tels que les associations du papier et du carton, ainsi que des articles universitaires décrivant la performance du carton ondulé et les taux de recyclage.

Parallèlement à la documentation publique, nous avons vérifié les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse concernant les changements de capacité, ainsi que la presse économique reconnue, pour repérer les extensions, les fermetures et les commentaires sur les prix. Le cas échéant, un abonnement payant couvrant les données financières des entreprises et l'actualité a été consulté pour standardiser les évolutions de revenus et l'activité des entreprises parmi les fournisseurs et les transformateurs, et une base de données de brevets a été utilisée pour suivre l'orientation de l'innovation en matière de conception d'emballage et d'impression. Ces sources documentaires sont illustratives, et nous avons utilisé des références publiques et payantes supplémentaires pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Les entretiens primaires et les enquêtes courtes se sont concentrés sur les transformateurs d'emballages, les producteurs de carton ondulé, les distributeurs et les grands acheteurs dans des secteurs d'utilisation finale tels que l'alimentaire, les biens industriels et l'exécution du commerce électronique. L'objectif était de confirmer les évolutions du mix produit (par exemple, les préférences en matière de qualité de carton et de cannelure), de cartographier les tendances communes des mouvements de prix et de clarifier ce que les acheteurs incluent lorsqu'ils déclarent leurs dépenses en emballage ondulé. Puisqu'il s'agit d'un marché mono-pays, nous avons équilibré la couverture entre les principaux pôles de production et de consommation du Royaume-Uni afin que les hypothèses ne soient pas dictées par un seul corridor ou un seul type d'utilisateur final.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Directions générales : 16 % | |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 26 % | |

| Petits acteurs : 16 % | Managers : 58 % |

Dimensionnement et prévisions du marché

Notre modèle part d'une construction descendante où la valeur de l'emballage ondulé au Royaume-Uni est reconstituée à partir des bassins de demande d'utilisation finale et de l'intensité d'emballage, puis traduite en dépenses annuelles à l'aide d'hypothèses d'évolution des prix. Pour garantir un résultat réaliste, nous avons également mené des vérifications ascendantes sélectives à partir d'échantillons de production de transformateurs, de retours des canaux sur les volumes de caisses et de fourchettes de prix typiques par type de carton, puis nous avons ajusté les totaux lorsque les deux approches ne concordaient pas.

Plusieurs empreintes de marché ont été utilisées comme intrants et actualisées lors de la validation. Elles incluent les évolutions du mix de types de carton (simple paroi contre double et triple paroi), les préférences de profil de cannelure liées aux besoins de poids et de protection, la part du commerce électronique et de l'expédition de colis dans la demande de caisses, l'adoption de technologies d'impression susceptibles de modifier le prix unitaire, et le calendrier des variations des coûts de fibre recyclée et d'énergie qui influencent les prix de vente. Lorsque des lacunes existaient pour les formats de produits plus petits ou les utilisations de niche, nous avons utilisé des ratios issus des références d'entretiens, puis avons testé la robustesse du résultat par rapport à la tendance globale de l'activité de l'emballage au Royaume-Uni.

Pour les prévisions, nous avons utilisé une analyse de scénarios permettant de faire évoluer prix et volume séparément lorsque les conditions changent, puis la trajectoire résultante a été revue avec les répondants primaires pour aboutir à un scénario de base réaliste. Les principaux moteurs de prévision étaient les attentes de production des utilisateurs finaux, la dynamique des expéditions liées au commerce électronique, la pression de substitution s'éloignant des plastiques, et le comportement attendu de répercussion des coûts dans la tarification de l'ondulé.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre les indicateurs documentaires, les retours primaires et les contrôles de cohérence interne du modèle. Nous avons comparé les volumes et les prix implicites à des signaux indépendants tels que l'évolution de la production manufacturière, les indices de disponibilité du papier recyclé et des échanges commerciaux, et les changements de capacité rapportés, puis les anomalies ont été examinées par un second analyste avant validation finale.

En cas d'écarts importants par type de produit ou d'utilisateur final, nous avons recontacté les répondants pour confirmer la cause de l'écart, et nous avons revérifié les ratios sous-jacents et les hypothèses unitaires. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent (par exemple, des ajouts majeurs de capacité, des variations brusques des prix de l'énergie, ou des impacts de coûts liés aux politiques). Avant livraison, une dernière relecture garantit que les publications publiques et les mises à jour d'entreprise les plus récentes sont reflétées dans la vision finale.

Taille du marché britannique de l'emballage ondulé selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'emballage ondulé au Royaume-Uni diffèrent souvent, car chaque éditeur trace les limites du marché à sa propre manière, puis utilise des indicateurs de prix et de volume différents pour convertir l'activité en valeur. Le calendrier compte également, car les prix de l'ondulé peuvent évoluer rapidement, ce qui fait que l'année et le traitement de la devise peuvent faire varier le chiffre rapporté.

Les caisses pliantes et autres emballages papier non ondulés sont exclus du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi notre valeur pour 2026 peut sembler inférieure à des estimations qui regroupent un ensemble plus large d'emballages papier ou utilisent des chiffres d'affaires sectoriels plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,24 milliards USD (2026) | |

| Éditeur commercial A | 12,40 milliards USD (2025) | Utilise un regroupement plus large de boîtes en carton et d'emballages papier et mêle des hypothèses de rapport mondial au découpage britannique, si bien que la valeur ne se limite pas à la demande d'emballage ondulé dans les secteurs d'utilisation finale. |

| Plateforme sectorielle B | 19,06 milliards USD (2024) | Semble appliquer un périmètre plus large incluant l'ondulé et des emballages adjacents, ainsi qu'une courbe de croissance et de prix plus élevée, avec une visibilité limitée sur la façon dont les volumes et les ASP propres au Royaume-Uni sont validés année après année. |

Globalement, l'écart s'explique principalement par la largeur du périmètre et la manière dont l'évolution des prix est intégrée dans la série chronologique. En maintenant le marché limité aux formats ondulés utilisés au Royaume-Uni, et en vérifiant les intrants clés tels que le mix de la demande des utilisateurs finaux et l'évolution des prix au moyen d'entretiens, le chiffre obtenu demeure traçable à des étapes claires et reproductibles.

Questions clés traitées dans le rapport

Quelle est la taille de la demande d'emballages ondulés au Royaume-Uni en 2026 ?

La consommation est évaluée à 4,24 milliards USD et devrait atteindre 4,82 milliards USD d'ici 2031 à un CAGR de 2,57%.

Quel type de produit génère le plus de revenus ?

Les boîtes américaines représentent 42,43% des revenus de 2025 et restent le pilier de l'expédition dans les secteurs de l'alimentation, des boissons et du commerce électronique.

Qu'est-ce qui stimule l'adoption rapide du carton en cannelure F ?

L'épaisseur réduite de 1,5 mm abaisse les frais de poids volumétrique, s'adapte au tri automatisé et prend en charge les graphismes numériques haute résolution.

Comment les frais de responsabilité élargie des producteurs affectent-ils les choix d'emballage ?

Les frais de 196 GBP (248,9 USD) par tonne pour le papier et le carton poussent les propriétaires de marques vers des emballages ondulés légers en matériau unique afin de réduire les coûts de conformité.

Pourquoi l'impression numérique gagne-t-elle du terrain sur la flexographie ?

Les presses HP PageWide et similaires, sans clichés, réduisent les déchets de mise en route de 40%, rendant les petites séries de 500 à 1 000 unités économiques pour des campagnes personnalisées à multiples références.

Quelles régions affichent la croissance la plus rapide des volumes de colis du commerce électronique ?

Londres, le Sud-Est et les principaux pôles des Midlands génèrent les volumes de colis les plus élevés, renforçant la demande de colis en micro-cannelure et de plateaux prêts-pour-le-rayon.

Dernière mise à jour de la page le: