Taille et part du marché de l'emballage ondulé en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

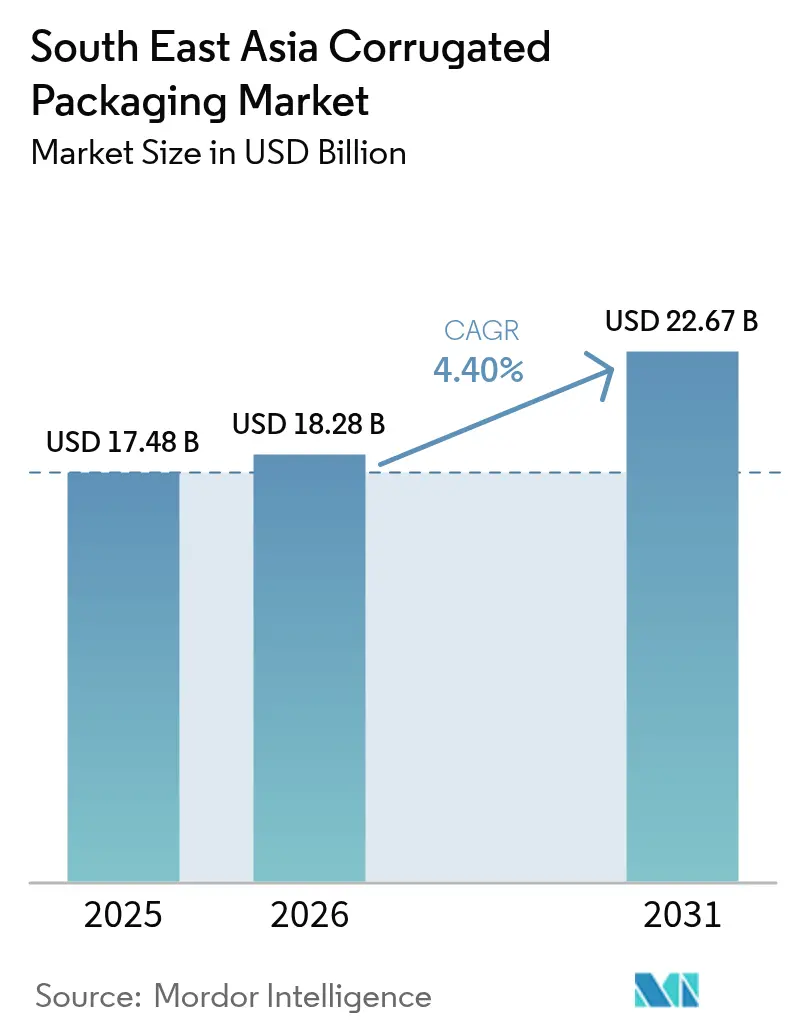

| Taille du marché de l'année de base (2025) | 17.48 Milliards de dollars |

| Taille du Marché (2026) | 18.28 Milliards de dollars |

| Taille du Marché (2031) | 22.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage ondulé en Asie du Sud-Est par Mordor Intelligence

La taille du marché de l'emballage ondulé en Asie du Sud-Est était évaluée à 17,48 milliards USD en 2025 et devrait croître de 18,28 milliards USD en 2026 pour atteindre 22,672 milliards USD d'ici 2031, à un CAGR de 4,4 % au cours de la période de prévision (2026-2031). L'adoption explosive du commerce électronique, accélérée par une hausse de 65,9 % des volumes de colis B2C au deuxième trimestre 2025, pousse les transformateurs vers des profils de cannelure plus fins qui réduisent les frais liés au poids volumétrique. Les réglementations parallèles visant à éliminer les plastiques à usage unique en Indonésie, au Vietnam et en Thaïlande réorientent les capitaux vers les capacités d'emballage ondulé, consolidant les formats à base de fibres comme substrat par défaut des détaillants. Les mises à niveau technologiques — presses flexo numériques haute vitesse, logiciels de conception de boîtes assistés par intelligence artificielle et colleuses-plieuses automatisées — compriment les délais de production, permettant aux transformateurs de servir des séries à forte diversité et faible volume avec des marges premium. Des vents contraires sur les marges persistent en raison des fluctuations de prix du papier kraft et des vieux cartons ondulés récupérés (OCC), mais l'intégration verticale dans la récupération de fibres et la sylviculture de plantation atténue la volatilité pour les acteurs bien capitalisés.

Points clés du rapport

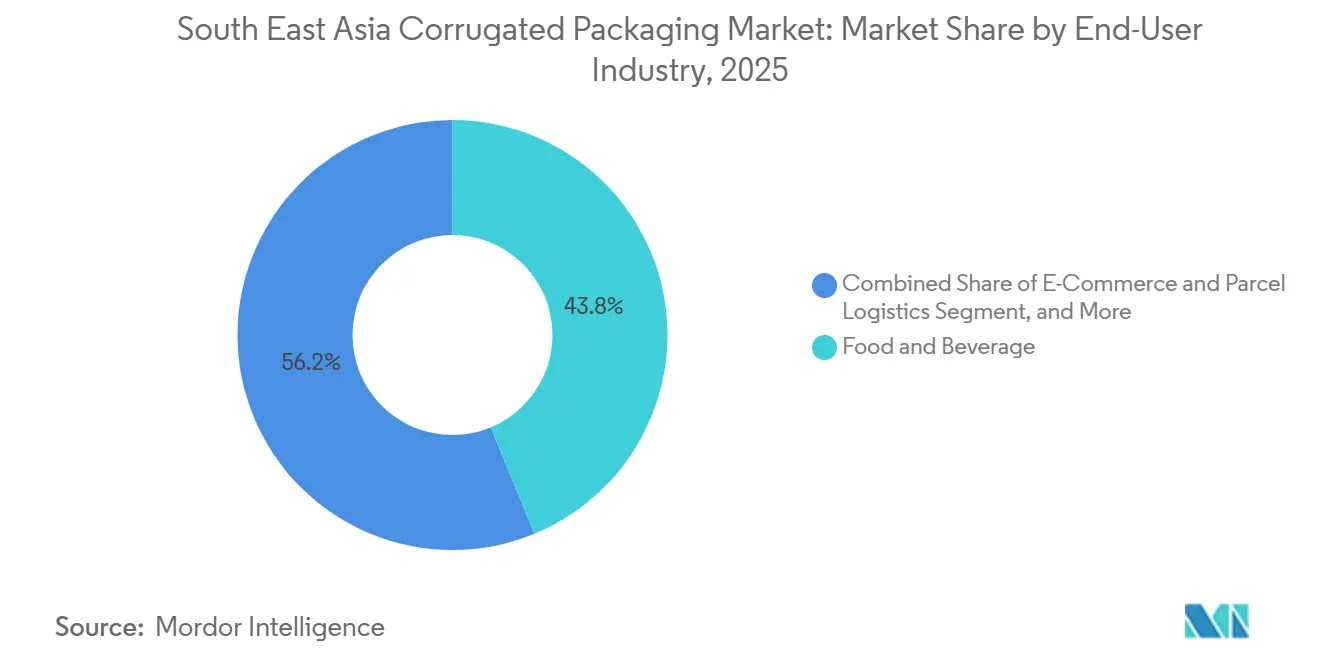

- Par secteur d'utilisation final, l'alimentation et les boissons ont dominé avec une part de 41,58 % du marché de l'emballage ondulé en Asie du Sud-Est en 2025, tandis que le commerce électronique et la logistique de colis devrait afficher le CAGR le plus élevé de 5,11 % entre 2026 et 2031.

- Par type de carton, la simple paroi représentait 57,32 % de la taille du marché de l'emballage ondulé en Asie du Sud-Est en 2025, tandis que la double paroi devrait se développer à un CAGR de 5,25 % jusqu'en 2031.

- Par type de cannelure, la cannelure C a capturé 50,84 % de la part des revenus en 2025 ; la cannelure E devrait progresser au CAGR le plus rapide de 5,29 % jusqu'en 2031.

- Par technologie d'impression, l'impression flexographique détenait une part de 64,59 % en 2025, mais le jet d'encre numérique devrait enregistrer un CAGR de 5,16 % sur 2026-2031.

- Par géographie, l'Indonésie dominait avec une part de marché de 35,84 % en 2025, mais le Vietnam est positionné pour afficher le CAGR le plus rapide de 5,33 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage ondulé en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volumes explosifs de colis e-commerce B2C | +1.20% | Indonésie, Vietnam, Thaïlande, Philippines, Malaisie | Moyen terme (2 à 4 ans) |

| Essor de la livraison de repas accélérant la demande de boîtes-repas résistantes aux fuites | +0.80% | Centres urbains en Indonésie, Thaïlande, Vietnam, Singapour | Court terme (≤ 2 ans) |

| Élimination progressive obligatoire des plastiques à usage unique en Indonésie, au Vietnam et en Thaïlande | +0.90% | Indonésie, Vietnam, Thaïlande | Moyen terme (2 à 4 ans) |

| Installation de lignes flexo numériques haute vitesse réduisant les délais de production | +0.60% | Vietnam, Indonésie, Thaïlande | Long terme (≥ 4 ans) |

| Logiciels de conception de boîtes assistés par intelligence artificielle réduisant les chutes de découpe | +0.40% | Mondial, adoption précoce à Singapour, Malaisie | Long terme (≥ 4 ans) |

| Transition vers des grades de fibres à croissance rapide issus de plantations | +0.50% | Indonésie, Vietnam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volumes explosifs de colis e-commerce B2C

La croissance rapide des colis transfrontaliers et domestiques redessine les courbes de demande d'emballage ondulé. J&T Express a à lui seul acheminé 65,9 % de colis supplémentaires en glissement annuel au deuxième trimestre 2025, comprimant les délais d'exécution en dessous de 48 heures à Jakarta, Bangkok et Hô-Chi-Minh-Ville.[1]J&T Express, "Croissance des colis au T2 2025," jt-express.com Des places de marché telles que Shopee et Lazada externalisent les coûts d'emballage sur les marchands tiers, créant une demande régulière pour des cartons à faible impression et à montage automatique. La tarification au poids volumétrique des coursiers récompense les formats de cannelure E et micro-cannelure qui réduisent de 15 % à 20 % le poids facturable tout en maintenant la résistance à l'empilage. Les transformateurs intègrent des colleuses-plieuses en ligne avec des systèmes de gestion d'entrepôt, permettant des appels de cartons en temps réel qui réduisent les erreurs de préparation et la main-d'œuvre. Alors que la pénétration des smartphones en zone rurale dépasse 75 % aux Philippines, les micro-entrepreneurs adoptent des modèles commerciaux gourmands en colis, élargissant le bassin adressable pour les expéditeurs d'emballages ondulés.

Essor de la livraison de repas accélérant la demande de boîtes-repas résistantes aux fuites

Les plateformes de livraison de repas ont livré plus de 2 milliards de commandes dans toute la région en 2024, avec des trajets moyens dépassant 5 kilomètres.[2]Grab Holdings, "Volumes de livraison de repas 2024," grab.com Les contenus chauds et gras nécessitent des barrières à l'humidité que le papier couverture non couché ne peut satisfaire. Les transformateurs répondent avec des revêtements à dispersion aqueuse et à micro-cire conformes au Règlement UE 10/2011 et à la norme FDA 21 CFR 176.170, permettant l'exportation de barquettes préformées vers Singapour et la Malaisie. L'Institut national de l'alimentation de Thaïlande a certifié 14 modèles de boîtes-repas en carton ondulé en 2024, accélérant l'adoption par la restauration collective.[3]Institut national de l'alimentation de Thaïlande, "Boîtes-repas éco-labellisées 2024," nfi.or.th Des pilotes de livraison réfrigérée du dernier kilomètre à Jakarta et Manille associent des inserts en carton ondulé à des packs de gel à changement de phase, évincant les glacières en polystyrène des chaînes de distribution de fruits de mer et de produits laitiers. Les cuisines fantômes par abonnement amplifient la fréquence, ancrant un flux de revenus récurrents pour les grades de carton spéciaux.

Élimination progressive obligatoire des plastiques à usage unique

Le Vietnam a interdit les sacs plastiques non biodégradables de moins de 50 cm × 50 cm à compter du 1er janvier 2026, éliminant environ 8 milliards d'unités par an.[4]Association vietnamienne du meuble, "Exportations de meubles 2024," vietnamfurniture.org.vn Les règles de responsabilité élargie des producteurs (REP) de l'Indonésie obligent les marques à récupérer 30 % des volumes d'emballages d'ici 2025, faisant du carton ondulé à contenu recyclé certifié un raccourci de conformité. La feuille de route de la Thaïlande stipule 30 % de contenu recyclé dans les formats rigides d'ici 2026. L'application varie — les pôles touristiques font l'objet d'une surveillance stricte tandis que les districts ruraux sont à la traîne — mais les multinationales du secteur des biens de grande consommation appliquent la règle nationale la plus stricte à l'échelle de l'ASEAN, orientant les achats vers les fibres. La certification ISO 14001 est devenue quasi obligatoire ; 62 % des usines régionales détiennent désormais une accréditation valide, contre 48 % en 2023.

Installation de lignes flexo numériques haute vitesse

Les presses flexo numériques réduisent la mise en route à 15 minutes contre 45 minutes sur les unités analogiques, rendant rentables les tirages inférieurs à 5 000 mètres linéaires. Le déploiement de la ProStream de Canon en Malaisie a atteint 1 200 × 1 200 dpi sur du papier couverture non couché, attirant des marques de luxe exigeant des graphismes de qualité photographique. La PageWide T1190 de HP en Thaïlande égale le débit des presses flexo de milieu de gamme à 75 m/min, éliminant les coûts de clichés qui peuvent dépasser 800 USD par couleur. Les prix des encres restent le double des équivalents analogiques, mais les propriétaires de marques paient des primes de 15 % à 20 % pour des délais d'exécution de 72 heures, validant un modèle de service à deux niveaux où la rapidité commande des marges plus élevées. Les premiers adoptants sécurisent des réservations de capacité, créant des barrières pour les concurrents en retard.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du papier kraft et de l'OCC comprimant les marges | -0.70% | Indonésie, Vietnam, Thaïlande, Malaisie, Philippines | Court terme (≤ 2 ans) |

| Résistance à l'humidité insuffisante lors des cycles logistiques de mousson | -0.50% | Indonésie, Malaisie, Thaïlande, Vietnam, Philippines | Moyen terme (2 à 4 ans) |

| Logistique fragmentée des panneaux de carton gonflant les coûts de trajets à vide | -0.30% | Indonésie, Philippines | Moyen terme (2 à 4 ans) |

| Pénurie d'opérateurs qualifiés pour les onduleuses de l'industrie 4.0 | -0.20% | Vietnam, Indonésie, Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du papier kraft et de l'OCC comprimant les marges

Les prix d'exportation de l'OCC américain vers l'Asie du Sud-Est ont oscillé entre 165 et 190 USD par tonne sur 2024-2025, une variation de 15 % qui comprime la marge brute des transformateurs jusqu'à 8 points de pourcentage dans le cadre de contrats à prix fixe avec les détaillants. Le réseau fragmenté de collecte de déchets en Indonésie laisse les taux de contamination au-dessus de 12 %, réduisant le rendement en pâte et gonflant les coûts de nettoyage. La faiblesse de la roupie — une dépréciation de 7 % par rapport au dollar en 2024-2025 — amplifie davantage les prix du papier couverture importé. Le Vietnam, qui s'approvisionne à 70 % en pâte vierge à l'extérieur, a ressenti la pression lorsqu'une grève dans une usine canadienne a retardé les expéditions de kraft de six semaines, forçant des achats d'urgence au comptant avec des primes de 12 %. Les grands acteurs couvrent leur exposition via des accords à long terme de type « take-or-pay » et une intégration en amont dans la collecte, mais les petits transformateurs peinent à financer de tels amortisseurs.

Résistance à l'humidité insuffisante lors des cycles de mousson

Une humidité relative supérieure à 85 % peut réduire la résistance à l'écrasement sur chant jusqu'à 45 %, une condition courante de mai à octobre. Les papiers couverture cirés ajoutent 8 % à 12 % au coût des matériaux et compliquent le recyclage car la cire obstrue le repulpage. Des pilotes de collage hydrophobe à base de dimère d'alkylcétène en Thaïlande préservent la recyclabilité, mais l'adoption reste inférieure à 15 % en raison d'une prime de 5 %. Les fabricants de meubles orientés à l'exportation en Indonésie signalent 3 % à 5 % de rejets de cartons pour dommages liés à l'humidité, poussant certaines expéditions vers des caisses en contreplaqué qui gonflent le fret. Les plateformes de transbordement déshumidifiées à Singapour et en Malaisie servent les produits pharmaceutiques et les denrées périssables, mais le fret industriel plus large reste exposé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation final : le commerce électronique réécrit les hiérarchies de la demande

Le commerce électronique et la logistique de colis devrait croître à un CAGR de 5,11 %, éclipsant la moyenne du marché de l'emballage ondulé en Asie du Sud-Est, la vente au détail en ligne rapide stimulant la demande de cartons. L'alimentation et les boissons, avec une part de 41,58 % en 2025, ancrent toujours les volumes de base via les canaux de supermarchés et de restauration rapide. Les expéditeurs d'électricité et d'électronique spécifient des papiers couverture antistatiques, augmentant la valeur de l'emballage secondaire par unité. Les marques de cosmétiques exploitent l'impression numérique pour des éditions limitées de « déballage », payant des primes allant jusqu'à 25 %. Les applications de santé imposent des expéditeurs validés selon la norme ISO 11135, capables de résister à la stérilisation à l'oxyde d'éthylène, une capacité limitée à 12 % des transformateurs régionaux. Les utilisateurs du secteur automobile et industriel privilégient les cartons triple paroi avec une résistance à l'écrasement sur chant supérieure à 10 kN/m. Les autres segments industriels, notamment les produits chimiques et les matériaux de construction, enregistrent une adoption régulière mais plus lente, les bacs en plastique en circuit fermé étant en concurrence pour les trajets répétitifs.

Les transformateurs d'emballage ondulé qui ciblent les volumes du commerce électronique se standardisent sur la cannelure C simple paroi pour maximiser la vitesse des machines, tandis que les épiciers omnicanaux testent des plateaux en cannelure E prêts à la mise en rayon qui éliminent le carton ondulé secondaire, récupérant ainsi de l'espace en arrière-boutique. Les modèles de vente directe aux consommateurs par abonnement dans les secteurs de la beauté et des snacks approfondissent la fréquence des commandes, améliorant l'utilisation des actifs. Cependant, la subvention des frais d'expédition par les plateformes fausse les vrais signaux de coûts, créant une vulnérabilité si les incitations venaient à disparaître. Sur le front de la restauration, les barquettes à revêtement aqueux remportent les appels d'offres municipaux à Bangkok et Hô-Chi-Minh-Ville, les interdictions municipales sur le polystyrène expansé entrant en vigueur.

Par type de carton : la double paroi progresse grâce à l'intensité du fret transfrontalier

La simple paroi a maintenu une part de 57,32 % du marché de l'emballage ondulé en Asie du Sud-Est en 2025, portée par le commerce électronique domestique et le débit des biens de grande consommation. Les cartons double paroi, cependant, devraient se composer à 5,25 % annuellement, le fret transfrontalier des fournisseurs automobiles thaïlandais vers les usines indonésiennes exigeant une résistance à la compression plus élevée. Les transformateurs investissent dans des onduleuses à double encolleuse capables de changer de format en 20 minutes, jonglant entre des séries locales à faible marge et fort volume et des commandes à l'exportation à marge plus élevée. La triple paroi reste une niche pour les produits chimiques en vrac et les machines lourdes dépassant 800 kg de charge sur palette. La simple face perd du terrain face aux systèmes de coussinets en papier à la demande intégrés dans les centres de distribution.

Les conceptions de double paroi optimisées en poids permettent d'atteindre des seuils de taux de dommages européens inférieurs à 0,5 % pour les exportations de meubles vietnamiens d'une valeur de 14,3 milliards USD. Le papier de cannelure recyclé importé de Chine est compétitif sur le prix mais fait l'objet d'un examen minutieux concernant la certification d'origine des fibres, poussant les acheteurs vers des grades fabriqués en ASEAN qui passent les audits de diligence raisonnable plus rapidement. Les onduleuses en continu en Indonésie atteignent 92 % d'efficacité globale des équipements après des modernisations IoT, réduisant suffisamment les coûts unitaires pour compenser l'inflation du papier couverture.

Par type de cannelure : la cannelure E s'empare des boîtes prêtes à la mise en rayon et des boîtes d'abonnement

La cannelure C a capturé 50,84 % de part en 2025, mais la cannelure E devrait enregistrer le CAGR le plus rapide de 5,29 % alors que les détaillants poussent des directives de présentation prête à la mise en rayon exigeant des calibres inférieurs à 2 mm. Le coussinement de la cannelure A la maintient pertinente pour la céramique, tandis que la cannelure B gère les découpes complexes pour les présentoirs de point de vente. Les cannelures F et micro-cannelures (<1 mm) s'introduisent dans les cosmétiques de luxe et les étuis pour smartphones, mais la rareté des onduleuses de précision limite l'offre. Huit usines de l'ASEAN utilisent actuellement des outillages sub-1 mm, entraînant des délais de production de 4 semaines sur les commandes personnalisées.

Les faces imprimables de la cannelure E rivalisent avec les graphismes des cartons pliants, soutenant le merchandising direct en rayon dans les hypermarchés singapouriens qui réduisent la mise en rayon à forte intensité de main-d'œuvre. Les économies de poids volumétrique de 15 % par rapport à la cannelure C réduisent les frais de coursier, un différenciateur essentiel pour les vendeurs de places de marché opérant avec des marges à un chiffre. Le toucher rigide de la micro-cannelure s'aligne sur le déballage premium ; cependant, une prime de prix de 20 % à 30 % freine la pénétration au-delà des segments de luxe jusqu'à ce que des économies d'échelle émergent.

Par technologie d'impression : le jet d'encre numérique perturbe l'économie des petites séries

La flexographie détenait 64,59 % de part en 2025 grâce à son efficacité économique sur les tirages dépassant 10 000 m. Les volumes de jet d'encre numérique s'accéléreront à un CAGR de 5,16 %, permettant des micro-lots rentables essentiels aux références saisonnières et aux variantes linguistiques régionales. La litho-lamination s'accroche à l'emballage ultra-premium où les encres métalliques et les finitions miroir génèrent des primes de 40 % à 50 %. Les méthodes sérigraphiques et offset continuent de reculer.

Les presses ProStream de Canon et PageWide T1190 de HP comblent l'écart de qualité avec la litho-lamination, tout en réduisant considérablement les délais de prépresse. Les données variables ouvrent des campagnes hyper-localisées ; un grand fabricant de boissons a imprimé 18 variantes linguistiques en 2025, chacune en moins de 4 000 unités, impossible dans une économie basée sur les clichés. Les coûts d'encre, le double des normes analogiques, confinent l'adoption aux références à haute marge, bien que les grands transformateurs négocient des remises sur volume qui réduisent l'écart.

Analyse géographique

L'Indonésie a conservé 35,84 % de part en 2025, reflétant sa population de 280 millions d'habitants et sa fabrication diversifiée — biens de grande consommation, cacao, huile de palme et composants automobiles. Pura Barutama exploite des usines intégrées dépassant 600 000 t de capacité, approvisionnant les transformateurs domestiques et les exportateurs vers l'Australie et le Moyen-Orient. Le Vietnam devrait croître le plus rapidement à un CAGR de 5,33 % alors que les investissements directs étrangers dans l'électronique et l'habillement accélèrent la demande d'emballage ondulé ; Samsung et Canon expédient collectivement plus de 200 millions d'unités par an depuis leurs complexes du nord, chaque unité nécessitant au moins un carton ondulé. Le secteur mature de la Thaïlande affiche des gains plus lents : la consommation par habitant a atteint 35 kg en 2024, se stabilisant parallèlement à la stagnation de la production automobile.

Le marché bifurqué de la Malaisie voit des transformateurs haut de gamme dans les États de la péninsule servir l'électronique tandis que la Malaisie orientale se spécialise dans les exportations de cultures de plantation. Les Philippines, avec seulement 12 kg de consommation par habitant, recèlent un potentiel latent mais doivent résoudre la congestion portuaire et la logistique inter-îles. Singapour se concentre sur l'emballage secondaire de la chaîne du froid aérospatiale et pharmaceutique à haute valeur ajoutée, où une validation stricte limite le bassin de fournisseurs à une poignée d'usines certifiées ISO. Le reste de l'Asie du Sud-Est (Cambodge, Laos, Myanmar) reste sous-pénétré, consommant un cinquième du carton ondulé par habitant de la Thaïlande en raison d'une industrialisation plus faible et de la prédominance des sacs tissés.

La convergence des politiques favorise les fibres, mais l'application diffère. L'interdiction des sacs plastiques au Vietnam inflige des amendes de 40 millions VND (1 600 USD) aux détaillants non conformes. Les mandats REP de l'Indonésie imposent un objectif de collecte de 30 %, générant des crédits de contenu recyclé négociables sur une bourse naissante. La stipulation de 30 % de contenu recyclé de la Thaïlande est principalement appliquée dans les zones touristiques de Phuket et Chiang Mai. La Malaisie et Singapour s'appuient sur des pactes volontaires, progressant plus lentement mais évitant les chocs d'approvisionnement.

L'approvisionnement en pâte de plantation est orienté régionalement. L'Indonésie a produit 11,3 millions de t en 2024, dont 96 % provenant d'Acacia et d'Eucalyptus cultivés en plantation. Les grades BoardOne d'APRIL portent la chaîne de contrôle PEFC, facilitant les exportations vers l'Europe. Le Vietnam ne couvre que 30 % de ses besoins en pâte à l'échelle nationale ; Hawkins Wright prévoit des pénuries de copeaux d'ici 2027 sans nouvelles plantations. La Thaïlande bénéficie de la boucle verticalement intégrée de Siam Cement, tandis que les Philippines et la Malaisie restent dépendantes des importations, exposant les transformateurs aux fluctuations des changes et du fret.

Paysage concurrentiel

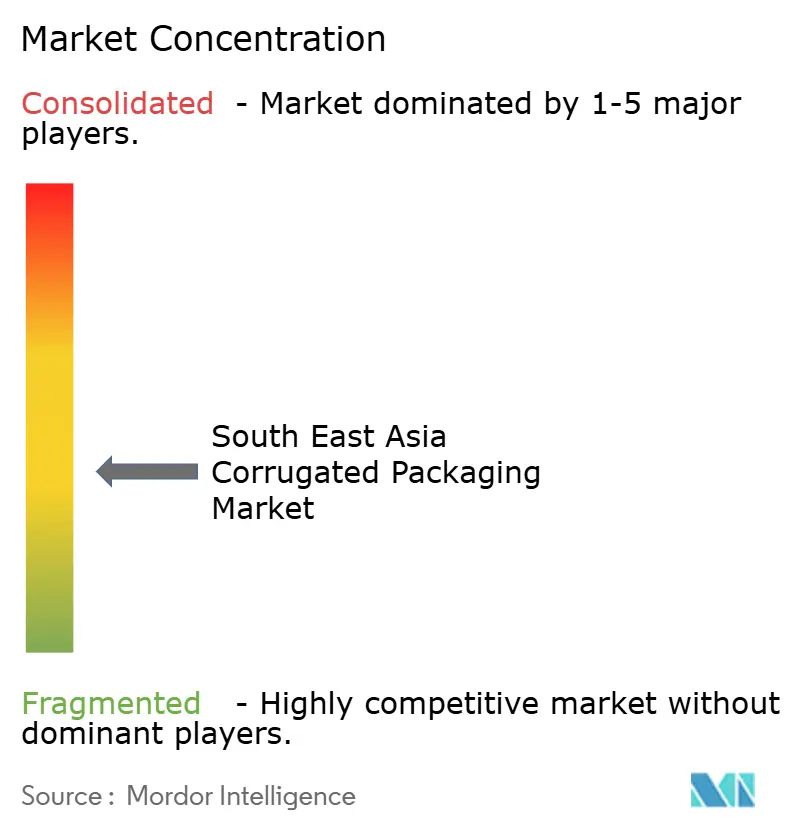

Le marché de l'emballage ondulé en Asie du Sud-Est présente une concentration modérée : les cinq premiers acteurs représentent environ 38 % du chiffre d'affaires combiné. International Paper a finalisé son acquisition de DS Smith pour 28,2 milliards USD en janvier 2025, positionnant le groupe élargi pour des acquisitions complémentaires en ASEAN et tirant parti de ses réserves de fibres intégrées pour sous-coter les prix au comptant du papier couverture. Smurfit WestRock, né d'une fusion de 32 milliards USD en juillet 2024, consacre au moins 500 millions USD à l'expansion en Asie-Pacifique et bénéficie déjà de remises d'approvisionnement de 5 % à 8 % par rapport aux indépendants.

Le champion régional SCG Packaging a enregistré un chiffre d'affaires de 21,8 milliards THB (624 millions USD) au troisième trimestre 2024 et une marge d'EBITDA de 14 %, avec des fonds réservés pour des mises à niveau d'impression numérique dans ses usines thaïlandaises et vietnamiennes. Nine Dragons Paper a ajouté une usine de carton pour conteneurs recyclé de 300 000 t au Vietnam, dans le cadre d'un réseau mondial plus large de 15,9 millions de t qui ancre la sécurité d'approvisionnement et le contrôle des coûts. Les transformateurs plus petits se différencient par des découpes personnalisées à délai rapide et des configurateurs en ligne, promettant une livraison en 72 heures, remportant des marchés auprès des PME que les grandes usines trouvent non rentables.

L'adoption technologique est décisive. Les usines déployant des moteurs de conception de boîtes alimentés par intelligence artificielle réduisent les chutes de découpe jusqu'à 24 %, augmentant les marges de plus de deux points. La découpeuse MASTERCUT 1.6 de Bobst chez CPI Flexible Packaging réduit la mise en route à moins de 10 minutes, rendant viables les commandes de 3 000 feuilles. L'intégration verticale dans la collecte de déchets protège contre les pics d'OCC ; le réseau en circuit fermé de SCG collecte 1,3 million de t annuellement, soit l'équivalent de 70 % de ses besoins régionaux.

Leaders du secteur de l'emballage ondulé en Asie du Sud-Est

SCG Packaging Public Company Limited

Oji Holdings Corporation

Rengo Co., Ltd.

Toppan Inc.

Smurfit WestRock

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : International Paper a finalisé son acquisition de DS Smith pour 28,2 milliards USD, créant un géant de l'emballage avec un chiffre d'affaires de 30 milliards USD ciblant des acquisitions complémentaires en Asie du Sud-Est.

- Novembre 2024 : Sarnti Packaging Co., Ltd. a déployé des algorithmes d'apprentissage automatique pour l'optimisation de la conception de boîtes en carton ondulé, entraînant une réduction moyenne de 11 % de la consommation de matériaux et des économies annuelles de 45 millions THB (1,25 million USD).

- Octobre 2024 : Harta Packaging Industries a installé des capacités d'impression numérique dans son établissement de Selangor avec un investissement de 15 millions MYR (3,4 millions USD), permettant des tailles de tirage minimum de 500 unités et captant 28 % de commandes supplémentaires de clients PME.

- Septembre 2024 : Vina Kraft Paper Co., Ltd. a étendu sa capacité de carton pour conteneurs de 400 000 tonnes grâce à un investissement de 180 millions USD dans son établissement de Dong Nai, incluant des systèmes avancés de traitement des eaux et des capacités de récupération d'énergie.

Périmètre du rapport sur le marché de l'emballage ondulé en Asie du Sud-Est

Le rapport sur le marché de l'emballage ondulé en Asie du Sud-Est est segmenté par secteur d'utilisation final (alimentation et boissons, électricité et électronique, cosmétiques et soins personnels, santé et pharmacie, automobile et industrie, reste des secteurs d'utilisation final), type de carton (simple face, simple paroi, double paroi, triple paroi), type de cannelure (cannelure A, cannelure B, cannelure C, cannelure E, cannelures F et micro-cannelures), technologie d'impression (flexographie, jet d'encre numérique, litho-lamination, autres technologies d'impression) et géographie (Indonésie, Thaïlande, Malaisie, Vietnam, Philippines, Singapour, reste de l'Asie du Sud-Est). Les prévisions du marché sont fournies en termes de valeur (USD).

| Alimentation et boissons |

| Électricité et électronique |

| Cosmétiques et soins personnels |

| Santé et pharmacie |

| Automobile et industrie |

| Reste des secteurs d'utilisation final |

| Simple face |

| Simple paroi |

| Double paroi |

| Triple paroi |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelures F et micro-cannelures |

| Flexographie |

| Numérique (jet d'encre) |

| Litho-lamination |

| Autres technologies d'impression |

| Indonésie |

| Thaïlande |

| Malaisie |

| Vietnam |

| Philippines |

| Singapour |

| Reste de l'Asie du Sud-Est |

| Par secteur d'utilisation final | Alimentation et boissons |

| Électricité et électronique | |

| Cosmétiques et soins personnels | |

| Santé et pharmacie | |

| Automobile et industrie | |

| Reste des secteurs d'utilisation final | |

| Par type de carton | Simple face |

| Simple paroi | |

| Double paroi | |

| Triple paroi | |

| Par type de cannelure | Cannelure A |

| Cannelure B | |

| Cannelure C | |

| Cannelure E | |

| Cannelures F et micro-cannelures | |

| Par technologie d'impression | Flexographie |

| Numérique (jet d'encre) | |

| Litho-lamination | |

| Autres technologies d'impression | |

| Par pays | Indonésie |

| Thaïlande | |

| Malaisie | |

| Vietnam | |

| Philippines | |

| Singapour | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage ondulé en Asie du Sud-Est ?

Il était évalué à 17,48 milliards USD en 2025 et devrait atteindre 22,672 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans la demande régionale d'emballage ondulé ?

Le commerce électronique et la logistique de colis devrait afficher un CAGR de 5,11 % entre 2026 et 2031, la vente au détail en ligne se développant.

Pourquoi le Vietnam attire-t-il autant de nouvelles capacités d'emballage ondulé ?

Les investissements directs étrangers dans l'électronique, l'habillement et le meuble stimulent la demande de cartons, poussant le Vietnam vers un CAGR de 5,33 % jusqu'en 2031.

Quelles technologies remodèlent l'économie des transformateurs ?

La flexographie numérique haute vitesse et les logiciels de conception de boîtes assistés par intelligence artificielle réduisent les temps de mise en route et les chutes de découpe, permettant des petites séries rentables.

Comment les principaux acteurs gèrent-ils les fluctuations des coûts des matières premières ?

Les grands transformateurs couvrent la volatilité de l'OCC et du papier kraft via une intégration verticale dans la collecte de déchets et des contrats de fibres à long terme de type « take-or-pay ».

Quelles sont les perspectives pour le carton double paroi ?

La hausse du fret transfrontalier et des charges industrielles plus lourdes devraient stimuler la demande de double paroi à un CAGR de 5,25 % jusqu'en 2031.

Dernière mise à jour de la page le: