Taille et part du marché japonais des essais, de l'inspection et de la certification (TIC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 31.68 Milliards de dollars |

| Taille du Marché (2031) | 39.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des essais, de l'inspection et de la certification (TIC) par Mordor Intelligence

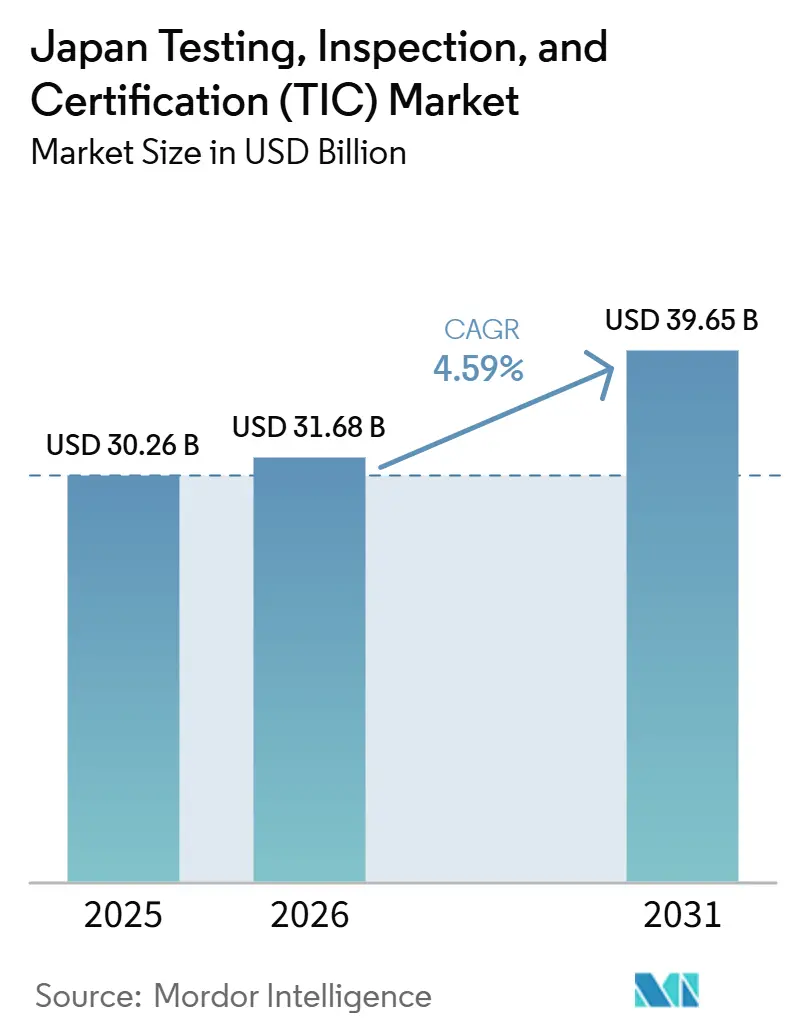

La taille du marché japonais des essais, de l'inspection et de la certification (TIC) devrait passer de 30,26 milliards USD en 2025 à 31,68 milliards USD en 2026 et atteindre 39,65 milliards USD d'ici 2031, avec un CAGR de 4,59 % sur la période 2026-2031. La réaffectation continue des budgets de conformité, des contrôles d'électronique grand public arrivés à maturité vers les mandats de sécurité des batteries, de la chaîne d'approvisionnement en hydrogène et d'inspection à distance, remodèle la demande. Les ministères exigent désormais l'attestation de cybersécurité pour les véhicules connectés, la vérification de l'intensité carbone pour l'hydrogène importé et les tests de propagation d'incendie des batteries lithium-ion, de sorte que les laboratoires acquièrent des chambres d'abus thermique, des cycleurs haute tension et des boîtes à outils de tests de pénétration. L'externalisation se développe car les coûts des nouveaux équipements dépassent 5 millions USD par site et les pénuries de personnel qualifié persistent. La prestation numérique s'accélère grâce aux robots compatibles 5G, aux capteurs de l'Internet des objets et à l'analyse par intelligence artificielle, qui permettent aux techniciens de superviser des actifs situés à des centaines de kilomètres, réduisant les coûts de mobilisation et atténuant la pénurie d'ingénieurs.

Points Clés du Rapport

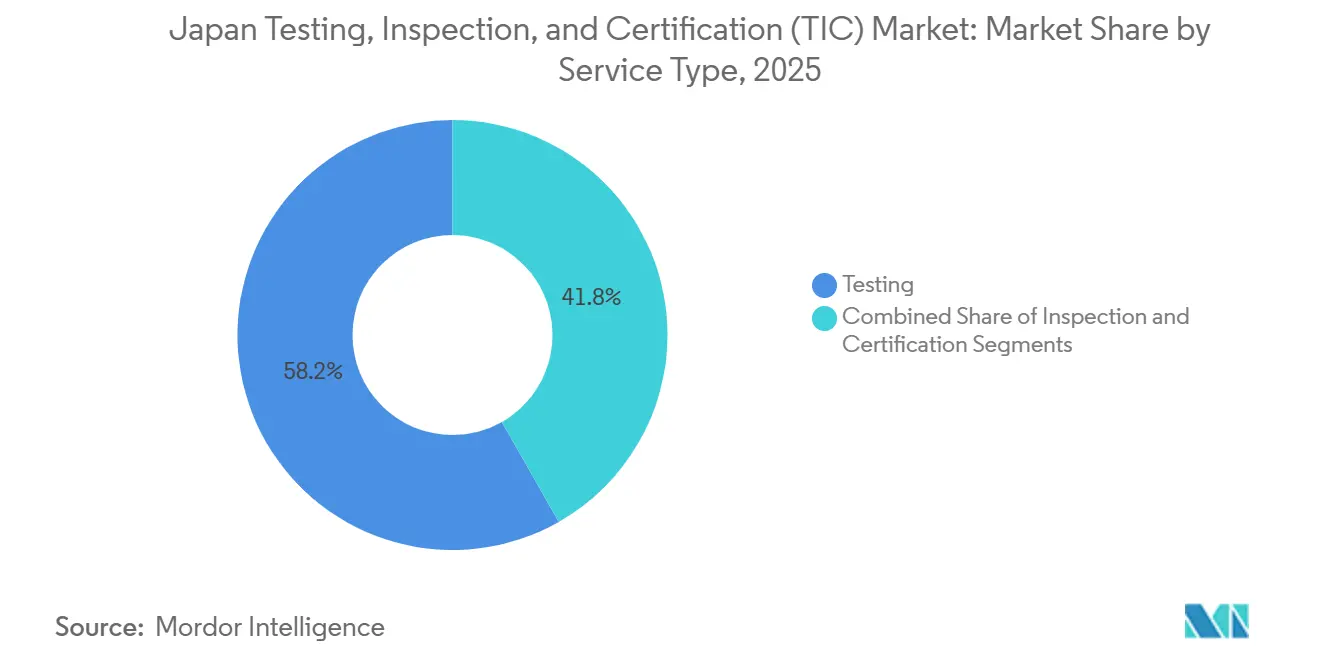

- Par type de service, les essais ont dominé avec une part de revenus de 58,23 % en 2025, tandis que la certification devrait afficher le CAGR le plus rapide de 5,26 % jusqu'en 2031.

- Par type d'approvisionnement, les engagements externalisés détenaient 62,27 % de la part de marché japonais des essais, de l'inspection et de la certification en 2025, tandis que le même modèle enregistre le CAGR projeté le plus élevé de 5,15 % jusqu'en 2031.

- Par mode de prestation, les inspections sur site représentaient 44,76 % des dépenses en 2025, mais les méthodes à distance et numériques devraient se développer à un CAGR de 6,21 % entre 2026 et 2031.

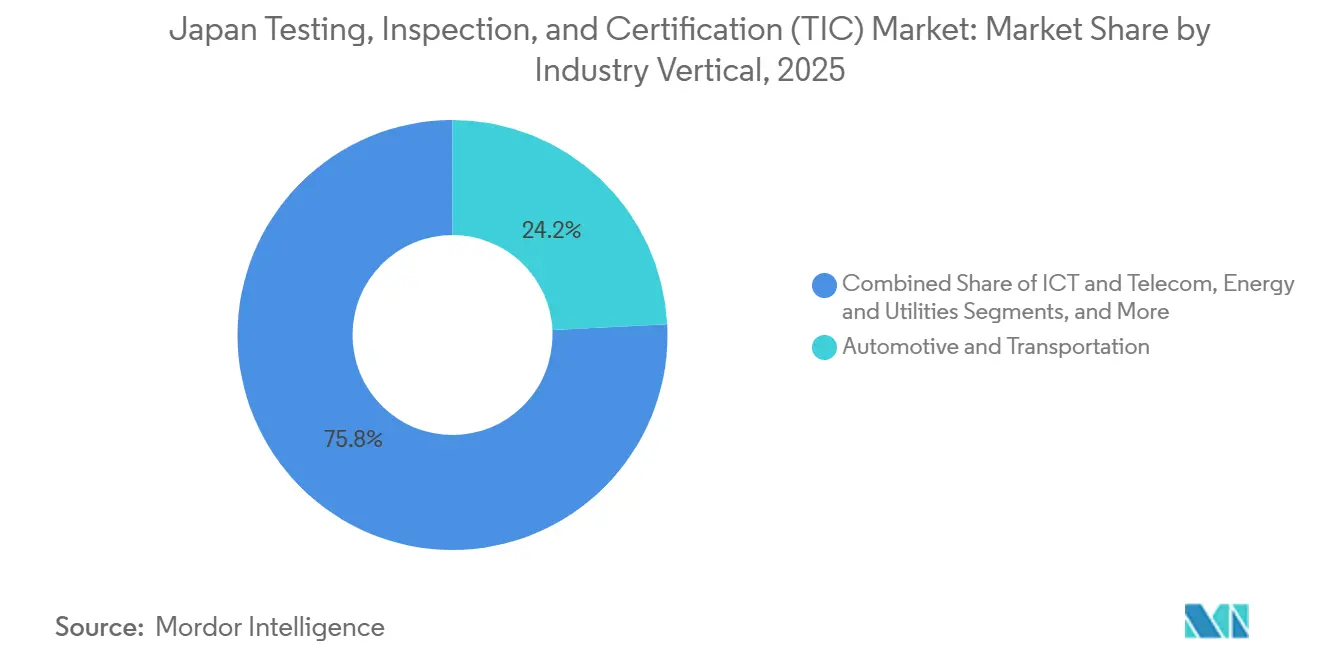

- Par secteur d'activité, l'automobile et le transport ont capté 24,21 % des dépenses en 2025, tandis que les sciences de la vie et la santé progressent à un CAGR de 4,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Japonais des Tests, Inspections et Certifications (TIC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement de la rigueur réglementaire dans les secteurs automobile, sciences de la vie et environnement | +1.2% | Zones métropolitaines de Tokyo, Aichi et Osaka | Moyen terme (2-4 ans) |

| Exigences de sécurité pour les véhicules électriques et la mobilité avancée (batteries, ADAS, cybersécurité) | +1.0% | Aichi, Kanagawa, Hiroshima | Court terme (≤ 2 ans) |

| Complexité de l'Industrie 4.0 stimulant la demande de TIC numériques | +0.8% | Corridors industriels du Kanto et du Kansai | Moyen terme (2-4 ans) |

| Prolongation de la durée de vie des infrastructures et projets d'énergie renouvelable | +0.7% | Zones côtières de Hokkaido, Tohoku et Kyushu | Long terme (≥ 4 ans) |

| Besoins de certification dans les chaînes de valeur émergentes de l'hydrogène et de l'ammoniac | +0.5% | Fukuoka, Yamaguchi, Hyogo | Long terme (≥ 4 ans) |

| Train à grande vitesse à lévitation magnétique et électrification ferroviaire stimulant les inspections de caténaires | +0.3% | Corridor Tokyo-Nagoya-Osaka | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la Rigueur Réglementaire dans les Secteurs Automobile, Sciences de la Vie et Environnement

Les nouveaux modèles de véhicules doivent satisfaire aux audits de cybersécurité UN No. 155, les promoteurs de médecine régénérative doivent soumettre des preuves du monde réel sur 24 mois, et les services publics font face à des limites ultra-traces de PFAS. Ces mandats qui se chevauchent élargissent les périmètres de conformité et raccourcissent les délais d'approbation, de sorte que les entreprises allouent des budgets plus importants aux laboratoires établis.[1]Ministère de l'Économie, du Commerce et de l'Industrie, "Loi sur la promotion de la société hydrogène et directives sur l'intensité carbone," meti.go.jp Les leaders du marché capitalisent sur leurs antécédents ISO 17025 et ISO 17065 pour décrocher des contrats pluriannuels, renforçant la domination des prestataires accrédités sur le marché japonais des essais, de l'inspection et de la certification. Les leaders du marché capitalisent sur leurs antécédents ISO 17025 et ISO 17065 pour décrocher des contrats pluriannuels, renforçant la domination des prestataires accrédités sur le marché japonais des essais, de l'inspection et de la certification.

Exigences de sécurité pour les véhicules électriques et la mobilité avancée

De 2025 à 2027, chaque module lithium-ion devra démontrer un confinement du dégagement thermique en cinq minutes, les algorithmes ADAS devront réussir les scénarios ISO 23792 et ISO 34502, et les contrôleurs de véhicules devront faire l'objet de tests de pénétration. Les constructeurs automobiles réorientent leurs dépenses de validation des systèmes à combustion vers les plateformes haute tension et à haut débit de données, augmentant la demande de chambres d'abus à 3-5 millions USD et de cellules anéchoïques 800 volts. Il en résulte une forte augmentation des commandes spécialisées en batteries, radar et cybersécurité sur le marché japonais des essais, de l'inspection et de la certification. La position solide du Japon dans la fabrication automobile et les technologies de mobilité de nouvelle génération accélère davantage les investissements dans les infrastructures d'essais avancées. La production croissante de véhicules électriques et de véhicules définis par logiciel accroît la demande de services de certification spécialisés, soutenant l'expansion soutenue du marché TIC.

Complexité de l'Industrie 4.0 stimulant la demande de TIC numériques

L'étiquetage de sécurité de l'Internet des objets, la maintenance prédictive pilotée par capteurs et la vérification Open-RAN introduisent des catégories d'inspection qui reposent sur des flux de données continus plutôt que sur un échantillonnage par lots. Les laboratoires déploient des portails cloud, des analyses de vision artificielle et des robots à distance, permettant à un seul ingénieur d'auditer plusieurs usines en temps réel. Ce changement permet une croissance des capacités sans augmentation proportionnelle des effectifs, améliorant la scalabilité pour le marché japonais des essais, de l'inspection et de la certification. Les investissements croissants dans les technologies de l'Industrie 4.0 encouragent les prestataires TIC à développer l'audit à distance, l'analyse par intelligence artificielle et les plateformes de conformité numériques, améliorant l'efficacité opérationnelle et la couverture des services.

Prolongation de la Durée de Vie des Infrastructures et Projets d'Énergie Renouvelable

Les ponts vieillissants et les parcs éoliens offshore émergents nécessitent une imagerie par réseau phasé ultrasonique, une thermographie infrarouge et des relevés par drone. Les collectivités locales programment des examens visuels quinquennaux et des contrôles de solidité décennaux, tandis que les développeurs éoliens imposent des diagnostics annuels des pales. Ces engagements stables basés sur des contrats fournissent un flux de revenus à longue traîne qui amortit les industries cycliques et étend la portée régionale du marché japonais des essais, de l'inspection et de la certification. Le besoin croissant de maintenir des actifs publics vieillissants tout en soutenant de nouveaux projets éoliens offshore et énergétiques crée des opportunités durables pour les prestataires TIC dans les régions urbaines et côtières.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Laboratoires avancés à forte intensité de capital et pénuries de personnel qualifié | -0.6% | Zones industrielles du Kanto, du Kansai et du Chubu | Court terme (≤ 2 ans) |

| Coûts d'alignement fragmentés entre normes nationales et internationales | -0.4% | Secteurs nationaux transfrontaliers | Moyen terme (2-4 ans) |

| Obstacles à la souveraineté des données pour les TIC à distance et en nuage | -0.3% | Entreprises disposant de centres de données à l'étranger | Moyen terme (2-4 ans) |

| Réduction des segments manufacturiers à faible valeur ajoutée limitant les volumes d'essais de routine | -0.2% | Zones d'électronique grand public et de textile | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Laboratoires Avancés à Forte Intensité de Capital et Pénuries de Personnel Qualifié

Les dépenses en capital allant de 5 à 15 millions USD pour les chambres anéchoïques et les salles blanches BPF constituent des barrières importantes pour les nouveaux entrants et exercent une pression sur les laboratoires de niveau intermédiaire, car ces investissements nécessitent des ressources financières substantielles et une planification à long terme. Malgré un déficit projeté de 500 ingénieurs d'ici 2030, les entreprises accélèrent leurs efforts d'automatisation pour faire face aux pénuries de main-d'œuvre et améliorer l'efficacité opérationnelle. Cependant, les coûts élevés associés à l'intégration des technologies d'automatisation et la reconversion approfondie requise pour le personnel existant freinent une montée en puissance rapide de ces initiatives. De plus, les contraintes de capacité, dues à des ressources limitées et à une demande croissante, allongent les délais d'exécution des processus d'essais, d'inspection et de certification. Ces retards ont un impact négatif sur le potentiel de croissance global du marché japonais des essais, de l'inspection et de la certification, car les entreprises peinent à répondre efficacement aux exigences du marché.

Coûts d'Alignement Fragmentés entre Normes Nationales et Internationales

Au Japon, la mise en œuvre d'exigences plus strictes en matière de documentation sur la cybersécurité, d'études de transition pharmaceutique et de tests chimiques simultanés RoHS-REACH a entraîné des audits répétés et des processus d'échantillonnage redondants. Ces exigences réglementaires contraignent les fabricants à consacrer une part importante de leurs budgets au maintien de la conformité. Par conséquent, les ressources qui auraient pu être orientées vers l'innovation et le lancement de nouveaux produits sont détournées pour satisfaire ces obligations. Cette réaffectation des fonds entrave non seulement le potentiel de croissance immédiat des fabricants, mais crée également un effet d'entraînement, limitant les opportunités d'expansion pour les prestataires de services opérant sur le marché japonais des essais, de l'inspection et de la certification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de service : l'élan de la certification se renforce

En 2025, les essais représentaient 58,23 % des revenus, portés par des commandes à forte valeur ajoutée dans les domaines des abus destructifs sur batteries, des essais de bioéquivalence et des analyses microbiologiques. Parallèlement, la certification est sur le point de dépasser les essais, affichant un CAGR projeté de 5,26 %, alimenté par la demande de marques tierces pour les stations d'hydrogène, les éoliennes offshore et les dispositifs médicaux à procédure accélérée. Le marché TIC japonais connaît une croissance significative grâce aux avancées dans les secteurs des énergies renouvelables et des technologies médicales. Cette évolution est en outre soutenue par une convergence réglementaire plus stricte avec les normes internationales et l'augmentation des approbations de produits transfrontaliers, qui amplifient l'importance des organismes de certification reconnus à l'échelle mondiale.

Les éco-labels volontaires et les rapports de diligence raisonnable imposés par les prêteurs élèvent les audits de surveillance récurrents, de sorte que les laboratoires se tournent vers les certificats ISO 19870 pour l'hydrogène et les énergies renouvelables.[2]Comité japonais d'accréditation, "Supervision des organismes d'évaluation de la conformité," jab.or.jp Cette transition redistribuera progressivement les honoraires, mais la taille du marché japonais des essais, de l'inspection et de la certification pour les essais reste le plus grand volume absolu jusqu'en 2031. La stratégie nationale japonaise sur l'hydrogène accélère en outre la demande de certification pour les projets de production, de stockage et d'infrastructure d'énergie renouvelable liés à l'hydrogène. Parallèlement, les exigences croissantes du commerce transfrontalier de l'énergie et les cadres de reporting sur la décarbonisation plus stricts poussent les prestataires TIC à développer des capacités de vérification spécialisées dans la chaîne de valeur de l'hydrogène.

Par type d'approvisionnement : l'externalisation s'approfondit

Par type d'approvisionnement, les engagements externalisés détenaient 62,27 % de la part de marché japonais des essais, de l'inspection et de la certification en 2025, tandis que le même modèle enregistre le CAGR projeté le plus élevé de 5,15 % jusqu'en 2031. Cela était largement dû à l'investissement de 4 à 6 millions USD dans chaque chambre anéchoïque automobile et au coût de 2 millions USD associé aux testeurs de batteries à long cycle. La dépendance croissante aux services externalisés souligne la demande croissante de solutions rentables sur le marché TIC japonais. Cette tendance est en outre renforcée par la complexité croissante des exigences de conformité et la nécessité de mises à niveau continues des infrastructures d'essais, ce qui rend l'expansion interne moins économiquement efficace pour la plupart des fabricants.

À mesure que les modèles hybrides gagnent du terrain, les entreprises, confrontées à de nouveaux pilotes d'inspection à distance et à des exigences importantes en capital, se tournent de plus en plus vers des tiers pour l'exécution de projets. En conséquence, la part externalisée du marché japonais des essais, de l'inspection et de la certification (TIC) est appelée à se développer davantage dans les années à venir. Cette tendance met en évidence la dépendance croissante à des prestataires tiers spécialisés pour répondre aux exigences industrielles en évolution. Ce changement est également soutenu par l'adoption croissante de modèles d'assurance numérique, où les inspections assistées par intelligence artificielle et les plateformes de conformité en nuage réduisent la dépendance sur site tout en améliorant la fréquence des audits et la traçabilité.

Par secteur d'activité : les sciences de la vie s'accélèrent

Grâce aux réglementations sur les batteries, l'ADAS et la cybersécurité, le secteur automobile et des transports a capté une part de marché de 24,21 %. Parallèlement, soutenu par le cadre d'approbation conditionnelle de l'Agence des produits pharmaceutiques et des dispositifs médicaux, le secteur des sciences de la vie et de la santé a connu la croissance la plus significative, affichant un CAGR de 4,96 %. Le marché TIC japonais connaît une demande accrue de services d'essais et de certification dans ces secteurs en raison de l'évolution des normes réglementaires. Cet élan est en outre renforcé par des cycles d'innovation rapides dans les véhicules électriques et les biopharmacie, qui augmentent la fréquence et la complexité des exigences de conformité, renforçant ainsi le rôle des prestataires TIC accrédités dans les processus de validation des produits et d'autorisation de mise sur le marché.

Les promoteurs mondiaux, tirant parti de l'harmonisation internationale, mènent désormais des essais pivots localement. Ce changement oriente de nouveaux budgets vers les organisations de recherche sous contrat et les installations d'essais. En conséquence, le marché japonais des essais, de l'inspection et de la certification favorise de plus en plus les pipelines thérapeutiques et diagnostiques. Le marché TIC japonais connaît également une collaboration accrue entre les parties prenantes locales et internationales pour rationaliser les processus et améliorer l'efficacité.

Par mode de prestation de service : les méthodes à distance et numériques progressent

En 2025, le travail sur site représentait 44,76 % des revenus. Pourtant, avec l'émergence des démonstrations de robots 5G, il est clair que toutes les inspections visuelles et fonctionnelles ne nécessitent pas de déplacement. Ce changement met en évidence le potentiel des solutions d'inspection à distance pour transformer le marché TIC japonais. L'adoption de technologies avancées telles que la 5G devrait stimuler l'innovation et l'efficacité sur le marché TIC japonais. Cette transition permet en outre la transmission de données en temps réel pour des inspections de haute précision, permettant aux prestataires TIC d'étendre leur couverture sur des actifs géographiquement dispersés tout en réduisant les temps d'arrêt opérationnels et les coûts d'inspection.

Sur le marché japonais des essais, de l'inspection et de la certification (TIC), les services à distance devraient croître à un CAGR de 6,21 %, portés par la surveillance continue pilotée par capteurs. Parallèlement, les mandats relatifs aux serveurs nationaux alimentent les investissements dans les nuages souverains et l'intégration des flux de travail numériques. L'adoption croissante des technologies avancées transforme en outre le paysage opérationnel du marché TIC japonais. Ce changement accélère également la convergence des opérations TIC avec les exigences de cybersécurité et de gouvernance des données, car l'hébergement sécurisé des données devient un élément central des services d'inspection et de certification axés sur la conformité.

Analyse Géographique

Le Kanto a généré environ 35 % des revenus de 2025, car Tokyo accueille les sièges sociaux des constructeurs automobiles, des géants pharmaceutiques et des entreprises d'électronique, tandis que les préfectures adjacentes fournissent des centres de recherche. Le Chubu a contribué à hauteur de 22 % grâce aux pôles de batteries de Toyota City et au cluster aérospatial de Nagoya, et le Kansai a suivi avec 18 %, ancré par des complexes chimiques et sidérurgiques. Cette répartition régionale est en outre soutenue par une concentration industrielle dense et de solides écosystèmes de recherche et développement, qui continuent de concentrer la demande d'essais et de certification à forte valeur ajoutée autour des principaux corridors de fabrication et d'innovation au Japon.

Des règles uniformes d'inspection des ponts étendent la demande aux préfectures rurales, et les appels d'offres pour l'éolien offshore orientent les tests de pales et de câbles vers Hokkaido et Tohoku. Les préfectures de Kyushu et de Chugoku émergent comme des pôles de certification de l'hydrogène et de l'ammoniac, avec des audits de la chaîne d'approvisionnement vérifiant les seuils d'intensité carbone.[3]Organisation japonaise pour la sécurité des métaux et de l'énergie, "Vérification de l'intensité carbone de l'hydrogène," jogmec.go.jp Cette diversification géographique réduit progressivement la dépendance excessive aux grands pôles métropolitains tout en étendant l'empreinte des services TIC vers les économies régionales portées par la transition énergétique et les infrastructures au Japon.

Le corridor à lévitation magnétique entre Tokyo, Nagoya et Osaka nécessite des validations de caténaires et d'interférences électromagnétiques, et la technologie d'inspection à distance permet aux laboratoires métropolitains de servir des actifs à l'échelle nationale sans expansion physique, élargissant la portée géographique du marché japonais des essais, de l'inspection et de la certification. Cela renforce également le passage vers des pôles TIC centralisés à haute capacité dans les grandes villes, où les plateformes avancées de simulation et de jumeau numérique permettent une validation continue des projets d'infrastructure à grande échelle au Japon sans augmentation proportionnelle du déploiement sur le terrain.

Paysage Concurrentiel

Les cinq premiers multinationales détiennent environ 28 à 32 % de part combinée, indiquant une concentration modérée, tandis que les spécialistes nationaux conservent des positions de niche liées à l'accréditation ministérielle. SGS a réalisé 19 acquisitions en 2025 et ajouté des capacités nord-américaines de contrôle non destructif en 2026, en intégrant des portails mondiaux pour des commandes transfrontalières fluides. Bureau Veritas a acquis Lotusworks pour créer une plateforme de semi-conducteurs de 339 millions USD, et Intertek a racheté des laboratoires solaires et environnementaux pour approfondir sa présence dans les énergies renouvelables. Cette tendance à la consolidation renforce en outre la standardisation mondiale des protocoles d'essais tout en intensifiant la concurrence dans les segments à forte croissance tels que les semi-conducteurs, les énergies renouvelables et la mobilité avancée, où l'échelle et les capacités de certification transfrontalières deviennent des facteurs de différenciation clés.

Les entreprises consolident leurs services en contrats unifiés et introduisent des tableaux de bord clients pour le suivi en temps réel des échantillons et des certificats. Des opportunités émergentes existent dans la certification des stations d'hydrogène, la gestion du carburant à base d'ammoniac et la cybersécurité pour les dispositifs médicaux, tous ces domaines étant encore en cours de développement de leurs cadres. Sur le marché TIC japonais, la demande de solutions intégrées stimule l'innovation dans les offres de services. Cette tendance est en outre soutenue par le passage vers des écosystèmes d'assurance numérique de bout en bout, où les prestataires TIC regroupent les essais, la certification et la surveillance de la conformité en une seule plateforme pour améliorer la transparence, réduire les délais d'exécution et améliorer la prise de décision des clients dans des environnements réglementaires complexes.

Les investissements technologiques se poursuivent : UL Solutions a ouvert un centre de compatibilité électromagnétique haute tension, et l'Agence japonaise d'exploration aérospatiale a introduit l'approbation de composants basée sur la simulation, positionnant les prestataires à forte intensité de calcul pour des gains futurs sur le marché japonais des essais, de l'inspection et de la certification. Cette évolution continue vers une conformité pilotée par simulation et vérifiée numériquement réduit la dépendance aux essais purement physiques tout en augmentant la demande de calcul haute performance, d'outils de modélisation avancés et de plateformes de certification numérique intégrées chez les prestataires de services TIC.

Leaders du Secteur Japonais des Tests, Inspections et Certifications (TIC)

SGS Japan Inc.

Bureau Veritas Japan Co., Ltd.

Intertek Testing Services Japan K.K.

TÜV SÜD Japan Ltd.

TÜV Rheinland Japan Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Bureau Veritas a acquis Lotusworks, un spécialiste des essais pour centres de données et semi-conducteurs, afin d'établir une plateforme de croissance de 300 millions EUR (339 millions USD) dans la région Asie-Pacifique, permettant à l'entreprise de servir les opérateurs de cloud hyperscale et les concepteurs de puces sans usine avec des essais de fiabilité, des évaluations de compatibilité électromagnétique et des tests de contrainte environnementale.

- Avril 2026 : L'Association japonaise de gestion de la sécurité alimentaire a signalé que 2 924 organisations détenaient des certifications actives dans le cadre de son programme, reflétant une augmentation de 12 % par rapport à 2025, alors que les fabricants alimentaires, les distributeurs et les chaînes de restauration cherchaient une validation tierce pour différencier leurs produits dans des circuits de distribution concurrentiels.

- Avril 2026 : Intertek a acquis les actifs du laboratoire solaire de Mitsui Chemicals en Inde, élargissant sa capacité d'essais de modules photovoltaïques et permettant à l'entreprise d'offrir des services intégrés couvrant l'efficacité des cellules, la durabilité et les certifications de sécurité pour les développeurs d'énergies renouvelables.

- Mars 2026 : CO.L.MAR a déployé des systèmes de détection acoustique de fuites sur 11 kilomètres de pipeline sous-marin de pétrole brut de 48 pouces à la base de stockage d'Ube, identifiant des micro-fuites avant qu'elles ne se transforment en incidents environnementaux et démontrant la viabilité de la surveillance continue pour les infrastructures pétrochimiques à haut risque.

Portée du Rapport sur le Marché Japonais des Tests, Inspections et Certifications (TIC)

Le marché japonais des essais, de l'inspection et de la certification (TIC) désigne l'industrie mondiale qui fournit des services garantissant que les produits, systèmes et processus répondent aux normes réglementaires, aux critères de qualité et aux exigences de sécurité dans divers secteurs tels que la fabrication, la santé, l'automobile, l'énergie, les biens de consommation et la construction.

Le rapport sur le marché japonais des essais, de l'inspection et de la certification (TIC) est segmenté par type de service (essais, inspection et certification), type d'approvisionnement (interne et externalisé), secteur d'activité (biens de consommation et commerce de détail, TIC et télécommunications, automobile et transport, aérospatiale et défense, pétrole, gaz et pétrochimie, énergie et services publics, fabrication industrielle et machines, produits chimiques et matériaux, construction et infrastructure, sciences de la vie et santé, alimentation, agriculture et boissons, et autres secteurs d'activité), mode de prestation de service (sur site, laboratoire hors site et à distance / numérique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Tests |

| Inspection |

| Certification |

| Interne |

| Externalisé |

| Biens de Consommation et Commerce de Détail |

| TIC et Télécommunications |

| Automobile et Transport |

| Aérospatiale et Défense |

| Pétrole, Gaz et Pétrochimie |

| Énergie et Services Publics |

| Fabrication Industrielle et Machines |

| Produits Chimiques et Matériaux |

| Construction et Infrastructures |

| Sciences de la Vie et Santé |

| Alimentation, Agriculture et Boissons |

| Autres (Environnement, Développement Durable, etc.) |

| Sur site |

| Hors site / Laboratoire |

| À distance / Numérique |

| Par Type de Service | Tests |

| Inspection | |

| Certification | |

| Par Type d'Approvisionnement | Interne |

| Externalisé | |

| Par Secteur d'Activité | Biens de Consommation et Commerce de Détail |

| TIC et Télécommunications | |

| Automobile et Transport | |

| Aérospatiale et Défense | |

| Pétrole, Gaz et Pétrochimie | |

| Énergie et Services Publics | |

| Fabrication Industrielle et Machines | |

| Produits Chimiques et Matériaux | |

| Construction et Infrastructures | |

| Sciences de la Vie et Santé | |

| Alimentation, Agriculture et Boissons | |

| Autres (Environnement, Développement Durable, etc.) | |

| Par Mode de Prestation de Service | Sur site |

| Hors site / Laboratoire | |

| À distance / Numérique |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché japonais des essais, de l'inspection et de la certification ?

Le marché s'élève à 31,68 milliards USD en 2026 et devrait atteindre 39,65 milliards USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide dans le secteur TIC japonais ?

La certification se développe à un CAGR de 5,26 % jusqu'en 2031, car les stations d'hydrogène, les éoliennes offshore et les dispositifs médicaux avancés recherchent des marques tierces.

Pourquoi les inspections à distance et numériques gagnent-elles du terrain ?

La connectivité 5G, les capteurs de l'Internet des objets et l'analyse par intelligence artificielle permettent une surveillance en temps réel, réduisant les coûts de mobilisation d'environ 30 % et atténuant la pénurie d'ingénieurs qualifiés.

Comment les réglementations sur l'hydrogène façonnent-elles la demande TIC ?

Les importations doivent vérifier une intensité carbone inférieure à 3,4 kg-CO₂ par kg-H₂, de sorte que les audits du cycle de vie et les certifications de traçabilité de la chaîne d'approvisionnement deviennent obligatoires.

Quelles régions du Japon connaissent la plus forte nouvelle activité TIC ?

Les projets éoliens offshore orientent les tests vers Hokkaido et Tohoku, tandis que les pôles hydrogène de Fukuoka, Yamaguchi et Hyogo stimulent la croissance de la certification.

Quelles sont les initiatives stratégiques des principales entreprises TIC ?

Les multinationales telles que SGS, Bureau Veritas et Intertek acquièrent des laboratoires spécialisés et déploient des portails cloud pour regrouper les services d'essais, d'inspection et de certification.

Dernière mise à jour de la page le: