Taille et part du marché japonais du CVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

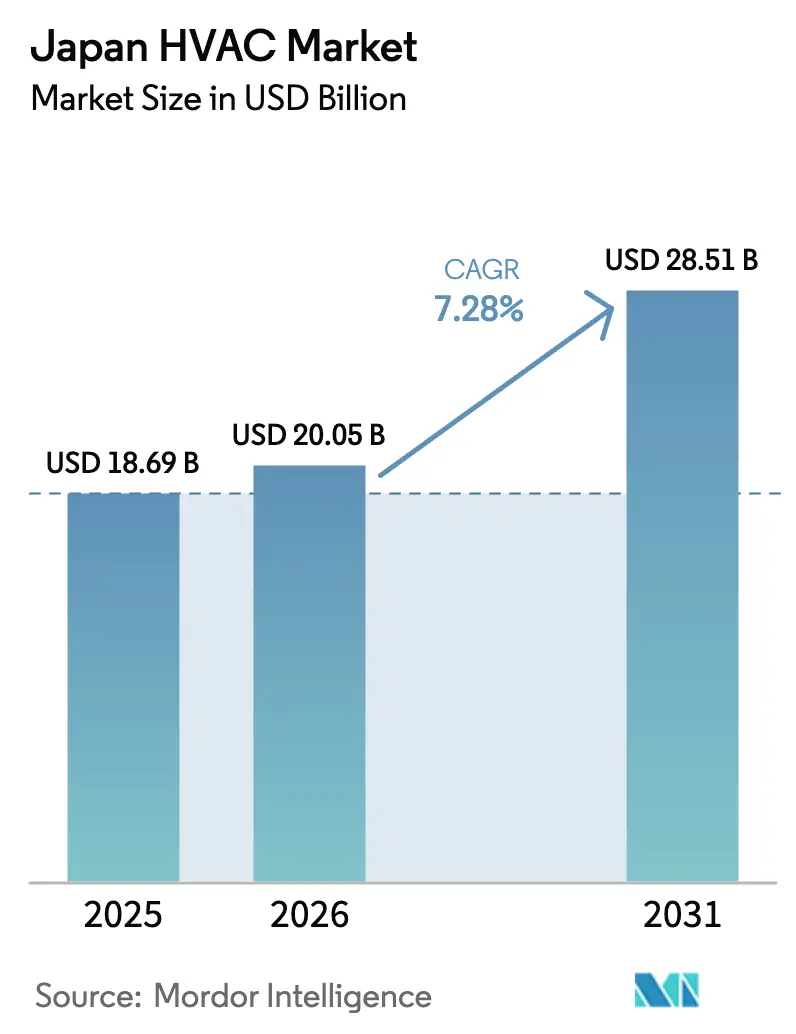

| Taille du marché de l'année de base (2025) | 18.69 Milliards de dollars |

| Taille du Marché (2026) | 20.05 Milliards de dollars |

| Taille du Marché (2031) | 28.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais du CVC par Mordor Intelligence

La taille du marché japonais du CVC devrait croître de 18,69 milliards USD en 2025 à 20,05 milliards USD en 2026 et devrait atteindre 28,51 milliards USD d'ici 2031 à un TCAC de 7,28 % sur la période 2026-2031. La dynamique de la demande est portée par l'objectif de neutralité carbone du pays à l'horizon 2050, la Stratégie de croissance verte, et une transition nationale vers la technologie de pompe à chaleur électrique à haute efficacité. [1]Ministère de l'Économie, du Commerce et de l'Industrie, "Stratégie de croissance verte pour atteindre la neutralité carbone en 2050", meti.go.jp Le renforcement des normes d'efficacité Top Runner, l'accélération des rénovations ZEB/ZEH et l'innovation en matière de réfrigérants naturels renforcent davantage la croissance. Les opportunités se concentrent notamment sur les systèmes compacts conçus pour les bâtiments urbains denses, les plateformes de refroidissement pour centres de données destinées aux charges de travail d'intelligence artificielle, et les contrats de service axés sur la maintenance prédictive. L'intensité concurrentielle reste élevée, les leaders nationaux intensifiant leurs dépenses de R&D axées sur les économies d'énergie, les commandes intelligentes et la transition vers de nouveaux réfrigérants, tandis que les pénuries de main-d'œuvre et les goulets d'étranglement du réseau électrique rural continuent de freiner les volumes d'installation à court terme.

Points clés du rapport

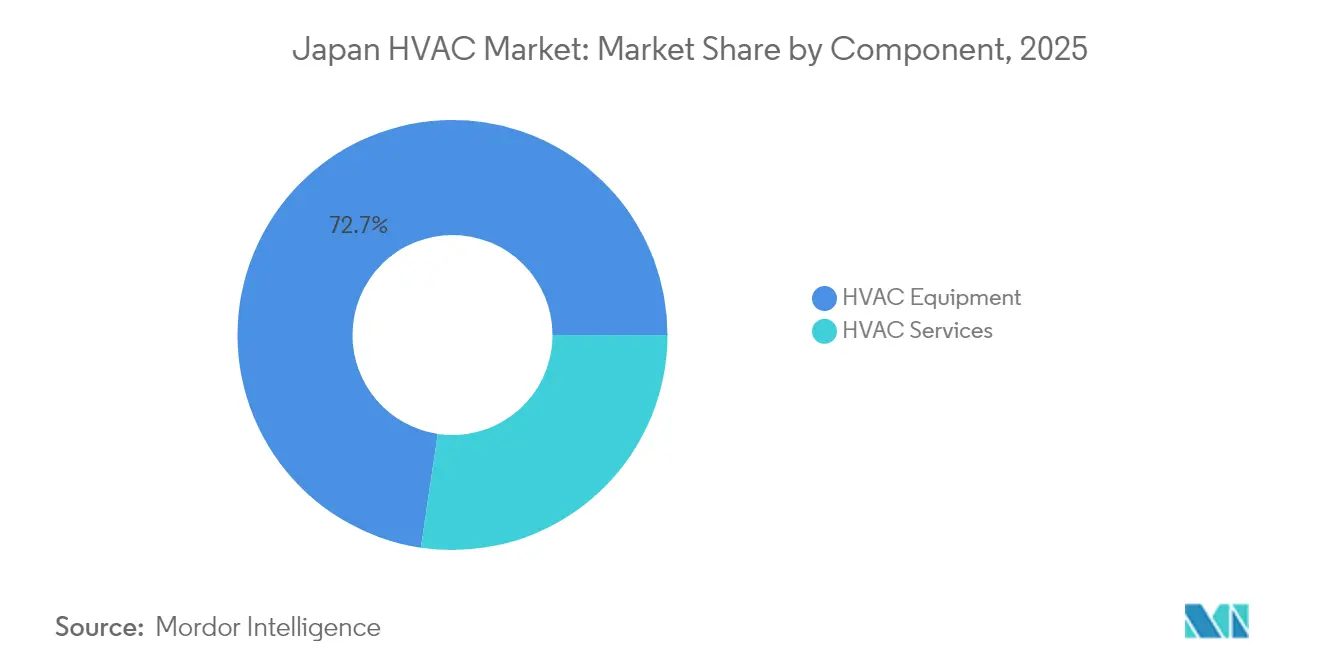

- Par composant, l'équipement CVC a représenté 72,65 % de la part du marché japonais du CVC en 2025, tandis que les services devraient croître à un TCAC de 8,62 % jusqu'en 2031.

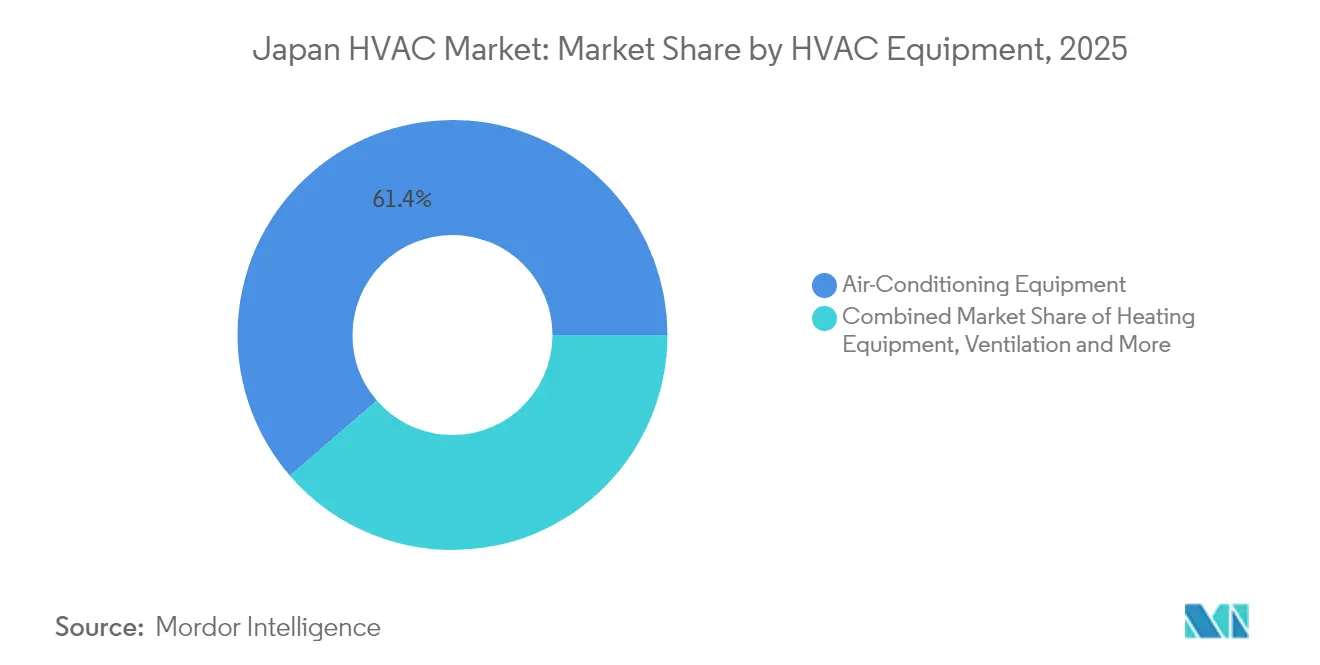

- Par type d'équipement CVC, la climatisation a représenté 61,35 % de la taille du marché japonais du CVC en 2025 ; les pompes à chaleur devraient se développer à un TCAC de 9,12 % jusqu'en 2031.

- Par secteur d'utilisation finale, le résidentiel a représenté 44,55 % des revenus en 2025 ; les centres de données et les salles blanches enregistrent le TCAC le plus rapide à 8,42 % entre 2026 et 2031.

- Par région, le Kantō a détenu 34,65 % du marché japonais du CVC en 2025 ; Kyūshū et Okinawa progressent à un TCAC de 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais du CVC

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats agressifs « ZEB/ZEH » (bâtiment/maison à énergie zéro) accélérant les rénovations CVC à haute efficacité | +1.5% | National, avec concentration dans les centres urbains | Moyen terme (2 à 4 ans) |

| Politiques d'atténuation des îlots de chaleur urbains de la métropole de Tokyo stimulant l'adoption du refroidissement urbain | +0.9% | Kantō (Grand Tokyo) | Moyen terme (2 à 4 ans) |

| Électrification rapide du chauffage résidentiel stimulée par la Stratégie de croissance verte du Japon | +1.2% | National, avec adoption précoce dans les régions du Kantō et du Kinki | Long terme (≥ 4 ans) |

| Transition vers les systèmes à réfrigérants naturels CO₂ et propane après l'élimination progressive des gaz fluorés | +0.7% | National | Moyen terme (2 à 4 ans) |

| Vague de construction de l'Exposition universelle d'Osaka 2025 créant un pic temporaire de demande en CVC | +0.6% | Kinki (Kansaï), avec des retombées dans les régions adjacentes | Court terme (≤ 2 ans) |

| Vieillissement de la population stimulant la demande de CVC axé sur la qualité de l'air dans les établissements de santé et les logements pour personnes âgées | +0.5% | National, avec concentration dans les zones urbaines et périurbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats agressifs ZEB / ZEH accélérant les rénovations CVC à haute efficacité

Les politiques ZEB et ZEH exigent que tous les nouveaux bâtiments publics atteignent le statut zéro énergie d'ici 2030. Elles ont stimulé la demande de pompes à chaleur avancées et de plateformes de contrôle intelligent connectées aux systèmes de gestion de l'énergie des bâtiments. La superficie de plancher prête pour le ZEB a augmenté de 43 % d'une année sur l'autre en 2024, entraînant un effet en cascade sur les fournisseurs de composants. Les subventions, les programmes de certification et les orientations techniques de la SHASE simplifient la conformité, tandis que les normes à double voie mettent l'accent à la fois sur la conception passive et l'intégration des énergies renouvelables. Il en résulte une nette préférence pour les unités CVC offrant un COP du premier quartile dans les conditions humides du Japon, donnant aux fabricants nationaux un avantage concurrentiel.[2] Conseil mondial des entreprises pour le développement durable

Politiques d'atténuation des îlots de chaleur urbains de la métropole de Tokyo stimulant l'adoption du refroidissement urbain

Le cadre de couloirs de ventilation « Kaze-no-Michi » sous-tend une transition vers le refroidissement à l'échelle du quartier. Les connexions aux systèmes de district dans le centre de Tokyo ont augmenté de 27 % depuis 2024, reflétant le mouvement des propriétaires commerciaux qui s'éloignent des refroidisseurs autonomes. De nouveaux outils de simulation de l'environnement thermique développés par l'Institut national de gestion des terres et des infrastructures permettent un déploiement spécifique aux points chauds, alignant la charge CVC sur les objectifs d'urbanisme. Les considérations sanitaires liées au vieillissement de la population ajoutent une urgence, liant les investissements CVC aux résultats en matière de santé publique.

Électrification rapide du chauffage résidentiel stimulée par la Stratégie de croissance verte

L'adoption résidentielle des pompes à chaleur électriques a augmenté de 38 % en 2024, portée par les incitations politiques et la volatilité croissante des prix du gaz. Les préfectures disposant de réseaux de distribution solides sont en tête de l'adoption, tandis que les localités rurales contraintes par le réseau adoptent des unités hybrides qui changent de combustible lors des pics de demande. Les modèles japonais compacts de pompes à chaleur tolérantes à l'humidité atteignent désormais l'efficacité européenne avec une empreinte 40 % plus petite, et les compléments de stockage thermique soutiennent les événements de réponse à la demande. Cette transition intègre le matériel CVC dans les écosystèmes de maison intelligente, approfondissant le potentiel de revenus des logiciels après-vente.

Transition vers les systèmes à réfrigérants naturels CO₂ et propane après l'élimination progressive des gaz fluorés

Plus de 10 200 unités commerciales de chauffe-eau à pompe à chaleur au CO₂ étaient en service fin 2024, attestant de la maturité technique. Les fabricants ont porté l'efficacité des systèmes au CO₂ à parité avec les références HFC, levant le dernier obstacle à l'adoption. La bifurcation du marché voit le CO₂ dominer la réfrigération commerciale tandis que le propane gagne des parts dans le résidentiel grâce à des contrôles d'inflammabilité praticables. Le réalignement des portefeuilles de produits est désormais un facteur de différenciation concurrentielle essentiel, les entreprises réorientant leur R&D vers des compresseurs et des échangeurs de chaleur optimisés pour les réfrigérants naturels.[3]Association japonaise de l'industrie de la réfrigération et de la climatisation, "Situation actuelle de la législation japonaise sur les gaz fluorés et les systèmes RACHP utilisant des réfrigérants à faible PRG", jraia.or.jp

Analyse de l'impact des freins*

| Freins | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre dans la construction | −0.8% | National, aiguë dans les zones rurales | Court terme (≤ 2 ans) |

| Coût initial élevé des pompes à chaleur à onduleur | −0.6% | National, plus prononcé dans les zones sensibles aux prix | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre dans le secteur de la construction allongeant les délais d'installation CVC

Le ratio offres d'emploi/demandeurs a atteint 1,62 en 2024, allongeant les files d'attente d'installation de 30 %. La rareté des techniciens qualifiés fait monter les salaires et comprime les marges des entrepreneurs. Les modules CVC préfabriqués et la cartographie de chantier par drone atténuent les retards, réduisant les heures sur site de 40 %, mais ne peuvent pas combler entièrement l'écart. Les maîtres d'ouvrage séquencent les rénovations plus tôt dans les calendriers de construction pour se prémunir contre le risque lié à la main-d'œuvre.

Coût élevé des solutions de pompe à chaleur à onduleur par rapport aux chaudières à gaz traditionnelles

Les unités de pompe à chaleur avancées, dont le prix est supérieur de 20 % à 40 % à celui des alternatives au gaz, constituent un défi pour l'adoption dans les préfectures sensibles aux coûts. Bien que les économies sur la durée de vie grâce à une efficacité supérieure soient positives, les acheteurs résidentiels aux budgets contraints recherchent souvent des subventions ou des arrangements hybrides. Les fabricants proposent des offres de financement et des modèles de contrats à la performance qui partagent les retours sur les économies d'énergie pour surmonter la barrière des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : dominance de l'équipement et accélération des services

L'équipement CVC a représenté 72,65 % du marché japonais du CVC en 2025, reflétant le leadership en ingénierie nationale et la pression constante du programme Top Runner pour une efficacité accrue. Les produits de climatisation, de chauffage et de ventilation ont tous bénéficié des attentes des consommateurs en matière de confort intérieur précis. L'investissement continu en R&D a amélioré les indices de performance saisonnière sur l'ensemble des gammes de produits, soutenant le cœur des revenus liés aux équipements.

Le segment des services est prêt pour une expansion plus rapide à un TCAC de 8,62 % jusqu'en 2031, à mesure que la base installée vieillit et que les diagnostics numériques font passer la maintenance du réactif au prédictif. Les prestataires de services associent des capteurs IdO à des analyses d'intelligence artificielle pour signaler les pannes avant qu'elles ne surviennent, ce qui réduit les temps d'arrêt et positionne les contrats de performance pluriannuels comme des propositions à valeur ajoutée. Cette évolution ouvre des flux de revenus récurrents qui stabilisent les flux de trésorerie à travers les cycles économiques.

Par équipement CVC : la climatisation en tête tandis que les pompes à chaleur progressent rapidement

La climatisation a contribué à hauteur de 61,35 % de la taille du marché japonais du CVC en 2025, portée par les étés humides, la forte densité urbaine et les attentes culturelles en matière de précision thermique. Les expéditions nationales d'unités de chambre ont atteint 794 808 en avril 2025, en hausse de 15,2 % d'une année sur l'autre, avec une valeur d'expédition de 74,71 milliards JPY (498,7 millions USD). Les commandes intelligentes et la connectivité avec les concentrateurs domotiques sont désormais des arguments de vente standard.

Les pompes à chaleur enregistrent le TCAC le plus rapide prévu à 9,12 %, propulsées par la politique d'électrification, les avancées en matière de conception compacte et l'amélioration de l'efficacité en climat froid. Daikin prévoit de quadrupler sa production à 1 million d'unités air-eau d'ici 2025. La montée en puissance réduit les coûts unitaires, réduisant l'écart de prix par rapport aux chaudières à gaz et accélérant la substitution.

Par secteur d'utilisation finale : base résidentielle et innovation commerciale

Les acheteurs résidentiels ont représenté 44,55 % de la part du marché japonais du CVC en 2025, portés par une pénétration quasi universelle des climatiseurs de chambre et une adoption croissante des chauffe-eau à pompe à chaleur. Le programme ZEH oriente les ménages vers des objectifs de consommation nette zéro, stimulant la demande d'unités CVC intégrées aux panneaux photovoltaïques en toiture et au stockage par batterie. Les caractéristiques de qualité de l'air intérieur telles que la filtration des PM2,5 séduisent les propriétaires japonais soucieux de leur santé.

Les centres de données et les salles blanches au sein du mix industriel affichent le TCAC le plus rapide à 8,42 % jusqu'en 2031. Les installations de NEC ont atteint un PUE de 1,16 grâce au refroidissement indirect par air libre et aux refroidisseurs à paliers magnétiques, réduisant la consommation d'énergie de 12 %. L'expansion du secteur des semi-conducteurs amplifie les commandes de salles blanches nécessitant un contrôle ultra-précis de la température et des particules, récompensant les fournisseurs dotés d'une expertise approfondie en matière d'applications.

Analyse géographique

La demande régionale en CVC reflète la diversité climatique du Japon, ses schémas d'urbanisation et la disponibilité de son réseau électrique. La part de 34,65 % du Kantō bénéficie de la concentration des surfaces commerciales, de la plus forte proportion de gratte-ciel et des mandats municipaux favorisant les systèmes de refroidissement avancés. Des recherches de l'Université de Tokyo montrent que les tours compactes présentent des températures de surface inférieures à celles des immeubles de hauteur moyenne, guidant le dimensionnement des produits et la gestion des flux d'air. Des couloirs de refroidissement ciblés à Nakano, Nerima et Suginami génèrent des poussées d'approvisionnement localisées à mesure que les promoteurs se conforment au zonage des couloirs de ventilation.

Le TCAC de 9,05 % de Kyūshū et Okinawa reflète l'humidité subtropicale, la croissance des clusters industriels et le soutien à la politique d'énergie renouvelable. L'énergie solaire sur site complète l'adoption des pompes à chaleur dans les usines et les complexes hôteliers, tandis que les usines de semi-conducteurs et les nouveaux centres de données nécessitent un CVC de précision avec redondance pour garantir la disponibilité. Le secteur du tourisme exerce une pression tout au long de l'année sur l'occupation, amplifiant les impératifs d'efficacité pour les propriétaires d'hôtels confrontés à la hausse des tarifs d'électricité.

Le Kinki bénéficie d'un coup de pouce temporaire grâce à l'Expo 2025 Osaka, un projet qui devrait injecter 2 000 milliards JPY (13,4 milliards USD) et attirer 30 millions de visiteurs. Le Tōhoku et Hokkaidō font face à des saisons de chauffage prolongées et à des contraintes de réseau qui ralentissent les transitions tout-électrique, suscitant un intérêt pour les systèmes hybrides. La concentration manufacturière du Chūbu soutient la demande de CVC spécifique aux procédés, tandis que le Chūgoku et le Shikoku présentent des cycles réguliers de remplacement résidentiel. Dans toutes les régions, environ 60 % des bâtiments sont antérieurs à la loi sur les économies d'énergie de 1979, garantissant un solide pipeline de rénovation.

Paysage concurrentiel

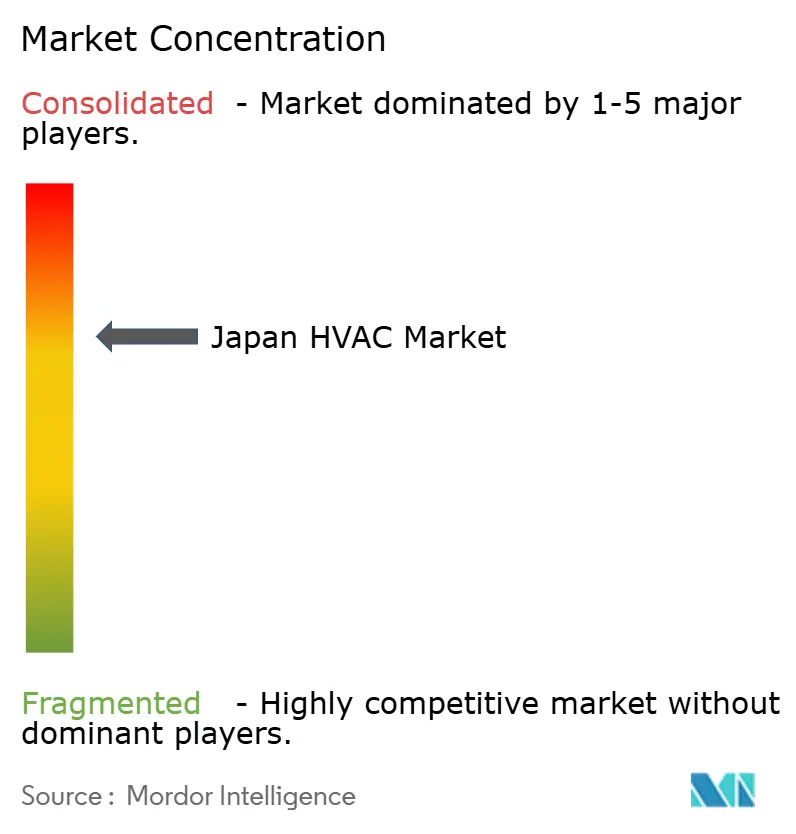

Le marché japonais du CVC est concentré autour de champions nationaux dont l'expertise combinée, les portefeuilles de brevets et la force des réseaux de distribution renforcent les barrières à l'entrée. Daikin se distingue en se recentrant sur la climatisation principale et en cédant les unités non stratégiques, un réalignement qui affine l'allocation des ressources. Mitsubishi Electric et Panasonic exploitent leurs capacités en électronique intégrée pour faire progresser les commandes à onduleur et la connectivité IdO, maintenant une différenciation sur l'intelligence des systèmes et la gestion de l'énergie.

Des cycles d'innovation intenses alimentent les dépenses de R&D orientées vers la transition des réfrigérants et la miniaturisation adaptée aux installations urbaines exiguës. Les acteurs intensifient les activités de fusions-acquisitions pour capter la croissance à l'étranger à mesure que le marché intérieur mature se resserre. Parmi les exemples, on peut citer l'accord de Daikin avec Goodman et l'acquisition de De'Longhi par Mitsubishi Electric, tous deux visant l'accumulation technologique et l'extension de l'empreinte de distribution. L'intégration de l'IdO et de l'intelligence artificielle transforme les unités CVC en actifs riches en données, attirant des collaborations entre les fabricants de matériel et les fournisseurs de plateformes numériques.

Les statistiques d'expédition autodéclarées par neuf grands fabricants soulignent la consolidation tout en reconnaissant les spécialistes de niche dans des domaines tels que la santé, le CVC et les systèmes intégrés de stockage d'énergie. L'accent concurrentiel se déplace désormais vers les services sur le cycle de vie et les contrats basés sur les résultats, qui fidélisent les clients et stabilisent les marges face aux fluctuations des coûts des matières premières.

Leaders du secteur japonais du CVC

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Hitachi Ltd.

Panasonic Corporation

Carrier Global Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Daikin Industries a annoncé un chiffre d'affaires record de 28 milliards EUR (30,2 milliards USD), soulignant son avantage d'échelle et son investissement soutenu dans les technologies efficaces.

- Avril 2025 : Daikin a dévoilé ses plans pour créer un Ice Cool Spot à l'Expo 2025 Osaka en utilisant le stockage thermique par glace et l'énergie solaire.

- Avril 2025 : Nikkei a noté l'intensification de l'expansion des fabricants japonais de CVC sur le marché de la climatisation à forte croissance en Inde.

- Avril 2025 : la JRAIA a signalé une hausse de 15,2 % des expéditions nationales de climatiseurs de chambre à 794 808 unités d'une valeur de 74,71 milliards JPY (498,7 millions USD).

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché japonais du chauffage, de la ventilation et de la climatisation (CVC) comme les revenus générés dans le pays par la vente de nouveaux équipements de conditionnement du confort, d'unités de chauffage, de systèmes de climatisation, d'appareils dédiés à la ventilation et à la qualité de l'air intérieur, ainsi que l'ensemble des services d'installation, de maintenance et de rénovation pour l'efficacité énergétique qui maintiennent ces actifs opérationnels dans les installations résidentielles, commerciales et industrielles légères sélectionnées.

Exclusion du périmètre : la réfrigération pour la logistique de la chaîne du froid et les systèmes de climatisation embarqués dans les véhicules sont exclus de cette évaluation.

Aperçu de la segmentation

- Par composant

- Équipement CVC

- Services CVC

- Installation et mise en service

- Maintenance et réparation (AMC)

- Contrats d'efficacité énergétique et de performance

- Par équipement CVC

- Équipement de chauffage

- Pompes à chaleur (à air, géothermiques)

- Chaudières et fournaises

- Équipement de climatisation

- Climatiseurs de chambre

- Unités split gainables / conditionnées

- Refroidisseurs et systèmes VRF

- Équipement de ventilation et de QAI

- Centrales de traitement d'air et échangeurs d'énergie

- Ventilateurs, soufflantes et gaines

- Équipement de chauffage

- Par secteur d'utilisation finale

- Résidentiel

- Commercial

- Bureaux et espaces de coworking

- Commerce de détail et centres commerciaux

- Établissements d'hôtellerie et de divertissement

- Établissements de santé et de soins aux personnes âgées

- Établissements d'enseignement

- Industriel

- Usines de fabrication

- Centres de données et salles blanches

- Par région

- Hokkaidō

- Tōhoku

- Kantō (Grand Tokyo)

- Chūbu

- Kinki (Kansaï)

- Chūgoku

- Shikoku

- Kyūshū et Okinawa

- Hokkaidō

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs d'équipementiers japonais, des gestionnaires d'installations à Tokyo, Osaka et Fukuoka, ainsi que des installateurs spécialisés assurant la maintenance des parcs de systèmes VRF et de pompes à chaleur à onduleur. Ces échanges ont confirmé les prix de vente typiques, les ratios de main-d'œuvre pour les rénovations et les variations de la demande spécifiques aux régions, nous permettant d'affiner les hypothèses issues du travail documentaire.

Recherche documentaire

Nous avons commencé par des statistiques commerciales granulaires de la Douane japonaise et du Ministère de l'Économie, du Commerce et de l'Industrie, qui publient les volumes d'expédition et les prix départ usine pour les climatiseurs de chambre, les pompes à chaleur, les chaudières et les ventilateurs. Les publications du code de la construction du Ministère des Terres, des Infrastructures, des Transports et du Tourisme ont précisé les objectifs d'adoption ZEH et ZEB, tandis que les compagnies d'électricité régionales ont fourni les tendances tarifaires qui influencent le retour sur investissement des coûts d'exploitation. Un contexte supplémentaire a été apporté par des organismes professionnels tels que le Centre de technologie des pompes à chaleur et du stockage thermique du Japon, les perspectives annuelles de la JRAIA, des études évaluées par des pairs dans Energy & Buildings, ainsi que des dépôts d'entreprises disponibles via D&B Hoovers et Dow Jones Factiva. Les sources citées ci-dessus illustrent notre travail documentaire ; de nombreuses autres ont soutenu la validation des données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les données de production et de commerce en un inventaire de la base installée lié à la superficie des nouvelles constructions, à la pénétration des pompes à chaleur, à la durée de vie moyenne des équipements et à la saturation des climatiseurs dans les ménages. Des agrégations sélectives de fournisseurs et des vérifications des canaux de distribution servent de contre-vérification ascendante sélective. Les variables clés comprennent les expéditions nationales de climatiseurs de chambre, les importations d'unités de pompe à chaleur, les démarrages de construction ZEH, les degrés-jours de refroidissement moyens, l'indice des prix de l'électricité et la part des systèmes VRF dans les projets commerciaux. Une régression multivariée projette chaque facteur jusqu'en 2030, et une couche de scénarios teste les chocs de politique ou de prix. Lorsque les estimations ascendantes divergent, les ratios d'écart sont redistribués en utilisant des moyennes mobiles sur trois ans des variations du prix de vente moyen.

Validation des données et cycle de mise à jour

Les résultats passent par des filtres d'anomalies, une révision par les analystes seniors et une réconciliation des écarts par rapport aux indicateurs clés de performance indépendants avant validation. Nous actualisons les modèles tous les douze mois, en les révisant plus tôt si des événements politiques, météorologiques ou de fusion importants modifient la dynamique du marché.

Pourquoi notre référence japonaise du CVC inspire confiance

Les chiffres publiés sur le CVC japonais diffèrent souvent parce que les entreprises choisissent des paniers de produits distincts, des inclusions de services et des traitements de change différents.

Les principaux facteurs d'écart comprennent la prise en compte ou non des services de ventilation et de la main-d'œuvre de rénovation, le traitement de la fabrication des gaines et l'ajustement d'inflation appliqué aux données en yen avant conversion. Un rythme de mise à jour des prévisions plus rapide ou plus lent élargit également les écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 18,69 milliards USD (2025) | ||

| 9,37 milliards USD (2023) | Consultance régionale A | Omet les dépenses de ventilation et de rénovation ; périmètre limité aux équipements |

| 20,91 milliards USD (2024) | Journal sectoriel B | Inclut les revenus des gaines et de l'automatisation des bâtiments ; utilise un taux de change nominal sans réalignement de l'inflation |

La comparaison montre comment une définition rigoureuse du périmètre, la sélection des facteurs et une actualisation annuelle donnent aux chiffres de Mordor une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché japonais du CVC en 2026 ?

Le marché japonais du CVC est évalué à 20,05 milliards USD en 2026.

À quelle vitesse le marché japonais du CVC devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 7,28 %, atteignant 28,51 milliards USD d'ici 2031.

Quel segment d'équipement détient la plus grande part du marché japonais du CVC ?

L'équipement de climatisation était en tête avec 61,35 % de la taille du marché japonais du CVC en 2025.

Pourquoi les pompes à chaleur gagnent-elles du terrain dans le paysage CVC japonais ?

L'électrification portée par les politiques publiques, les améliorations de conception compacte et les meilleures performances en climat froid soutiennent un TCAC de 9,12 % pour les pompes à chaleur de 2026 à 2031.

Quelle région devrait être le marché japonais du CVC à la croissance la plus rapide ?

Kyūshū et Okinawa devraient enregistrer un TCAC de 9,05 % à mesure que la relocalisation industrielle et les synergies avec les énergies renouvelables stimulent la demande.

Comment les pénuries de main-d'œuvre affectent-elles les installations CVC au Japon ?

La rareté des travailleurs qualifiés a allongé les délais d'installation de 30 %, incitant à un recours plus large aux modules préfabriqués et aux outils de productivité numérique.

Dernière mise à jour de la page le: