Taille et part du marché de la mammographie en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

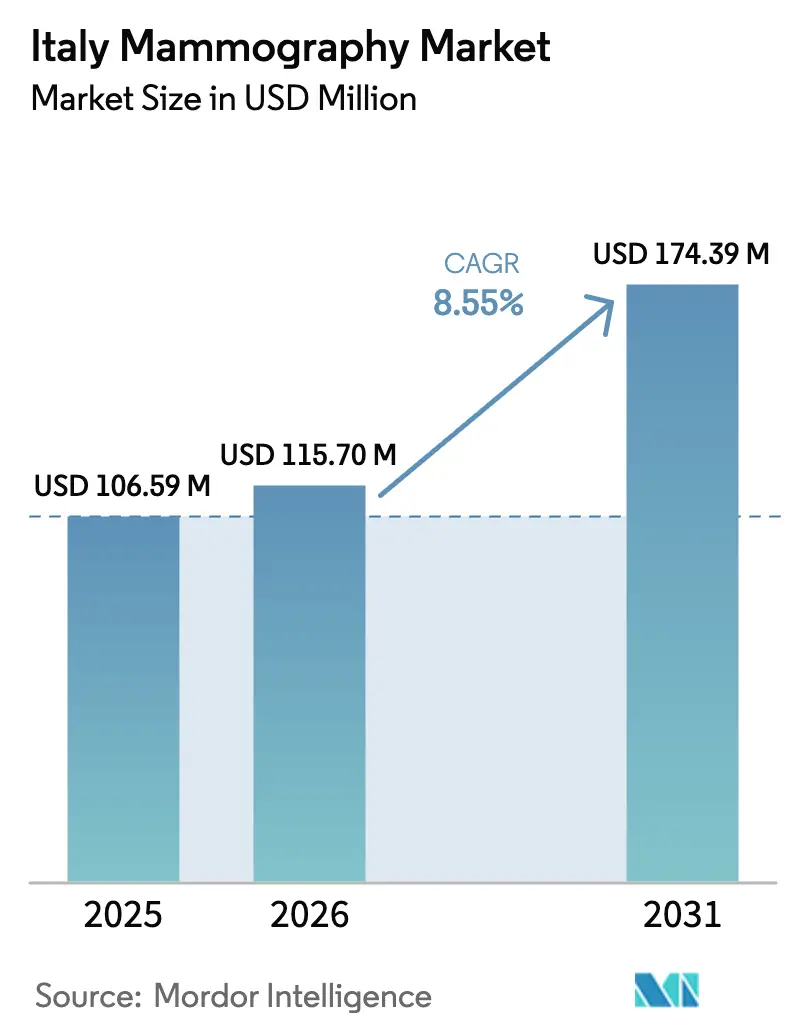

| Taille du marché de l'année de base (2025) | 106.59 Millions de dollars américains |

| Taille du Marché (2026) | 115.7 Millions de dollars américains |

| Taille du Marché (2031) | 174.39 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mammographie en Italie par Mordor Intelligence

La taille du marché de la mammographie en Italie était évaluée à 106,59 millions USD en 2025 et devrait croître de 115,7 millions USD en 2026 pour atteindre 174,39 millions USD d'ici 2031, à un TCAC de 8,55 % au cours de la période de prévision (2026-2031). Cette croissance reflète une demande croissante en matière de détection précoce du cancer du sein, des cycles de remplacement des équipements accélérés financés par le Plan national de relance et de résilience (PNRR), ainsi que l'adoption rapide de plateformes numériques prêtes pour l'IA. L'incidence croissante — 55 900 nouveaux cas en 2024 — soutient les volumes de dépistage, tandis que les protocoles personnalisés de stratification du risque élargissent la population adressable. La pression concurrentielle se concentre sur les offres intégrées matériel-logiciel, les multinationales et les fabricants locaux intensifiant la différenciation des produits grâce à l'imagerie multimodale, aux conceptions ergonomiques et aux analyses intégrées. Les modèles de soins décentralisés et la progression du remboursement privé stimulent de nouvelles opportunités pour les centres de diagnostic, les unités mobiles et les services de téléradiologie, redessinant collectivement l'économie des prestataires et les parcours patients.

Principaux enseignements du rapport

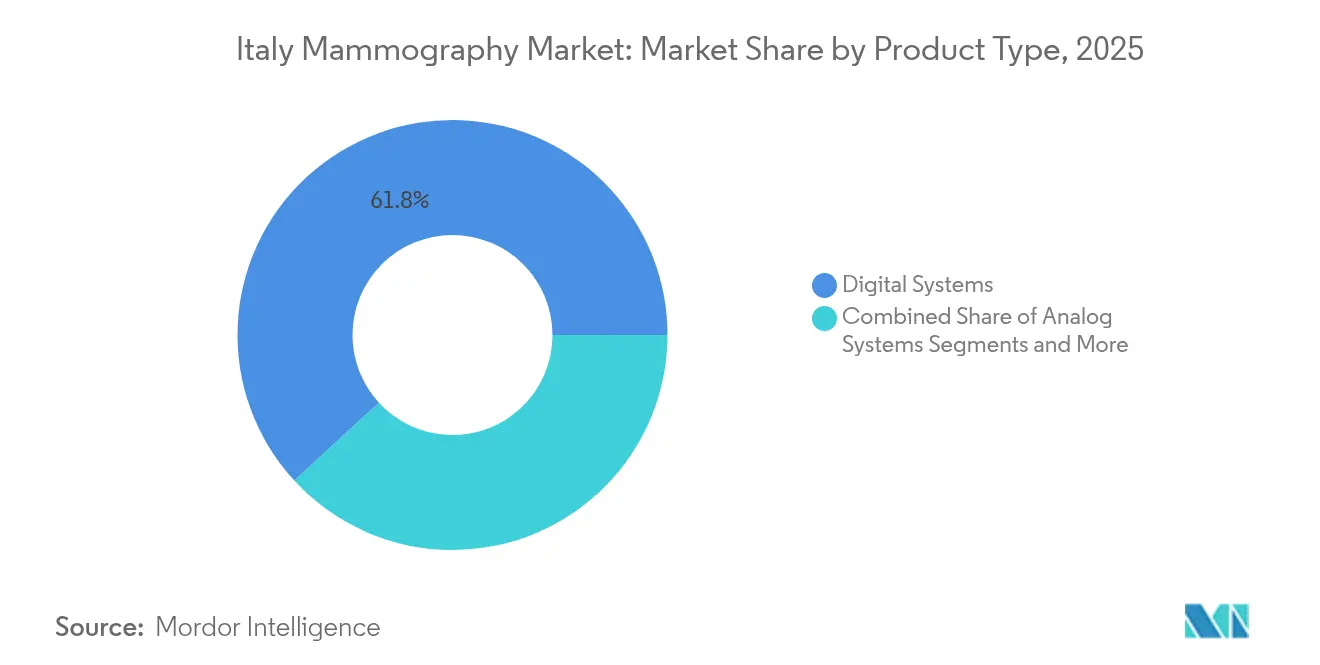

- Par type de produit, les systèmes numériques ont représenté 61,84 % de la part du marché de la mammographie en Italie en 2025 ; la tomosynthèse mammaire devrait progresser à un TCAC de 8,98 % jusqu'en 2031.

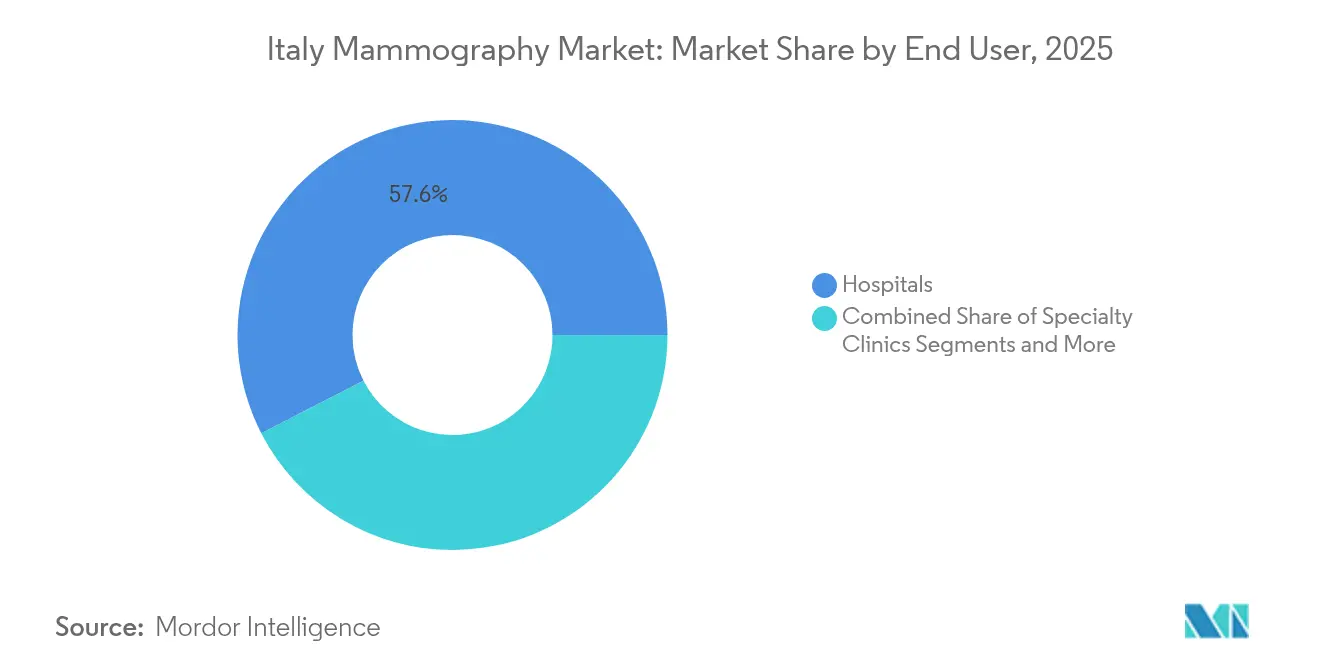

- Par utilisateur final, les hôpitaux représentaient 57,55 % de la taille du marché de la mammographie en Italie en 2025, tandis que les centres de diagnostic progressent à un TCAC de 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la mammographie en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Charge croissante des cas de cancer du sein | +2.1% | Nationale, avec un impact plus élevé dans le nord et le centre de l'Italie | Long terme (≥ 4 ans) |

| Avancées technologiques | +1.8% | Nationale, concentrée dans les grands centres de santé | Moyen terme (2-4 ans) |

| Financement accru dans les hôpitaux | +1.5% | Nationale, avec un accent du PNRR sur les régions mal desservies | Moyen terme (2-4 ans) |

| Programmes nationaux de dépistage financés par l'État | +1.3% | Nationale, avec extension aux groupes d'âge 45-49 et 70-74 | Long terme (≥ 4 ans) |

| Expansion des unités de mammographie mobile dans l'Italie rurale | +0.9% | Sud de l'Italie et zones rurales | Court terme (≤ 2 ans) |

| Remboursement accéléré des tests de dépistage génomique | +0.7% | Nationale, avec adoption précoce dans les régions du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des cas de cancer du sein

L'Italie enregistre 55 900 nouveaux diagnostics de cancer du sein chaque année, et le risque viager s'établit désormais à 1 femme sur 8 [1]UPMC Italy, "Prévention du cancer du sein : mammographie," upmc.it. La détection précoce offre un taux de survie à cinq ans de 88 %, soutenant une utilisation soutenue du marché de la mammographie en Italie. L'incidence est plus élevée dans le Nord, mais une meilleure adhésion au dépistage maintient la présentation métastatique à 5,1 % contre 7,8 % dans le Sud. Le vieillissement démographique intensifie la demande, le risque augmentant fortement après 50 ans. Les registres régionaux du cancer soulignent l'urgence d'un dépistage structuré pour limiter les présentations tardives et réduire les coûts de traitement. Les réalités démographiques et épidémiologiques se traduisent par des cycles de remplacement des équipements prévisibles et des volumes de scans constants dans les secteurs public et privé.

Avancées technologiques

La tomosynthèse mammaire numérique associée à des reconstructions synthétiques en 2D double les taux de détection par rapport aux systèmes 2D conventionnels — 8,1/1 000 contre 4,5/1 000 dans l'étude pilote de Vérone. Les algorithmes d'IA dépassent désormais une sensibilité de 90 % contre 70-80 % pour les lectures manuelles. Le Genius AI Detection de Hologic et le SmartMammo de GE HealthCare ont été déployés à l'échelle nationale en 2024, tandis que le Synergy-Net de la Campanie associe l'IA à la tomosynthèse 3D pour améliorer l'évaluation des seins denses. Les fournisseurs d'équipements intègrent des algorithmes embarqués, réduisant la latence et facilitant la conformité aux normes de qualité du Règlement européen sur les dispositifs médicaux (RDM). Ces avancées catalysent la transition depuis les parcs analogiques et sous-tendent la prime numérique du marché de la mammographie en Italie.

Financement accru dans les hôpitaux

Le PNRR alloue 15,63 milliards EUR à la santé, dont 2,8 milliards EUR pour la numérisation hospitalière et 2 500 grands dispositifs médicaux. Les Marches ont achevé l'installation complète de nouvelles unités de mammographie dans le cadre de la Mission 6 à la mi-2025. Les dépenses globales de santé numérique ont augmenté de 22 % pour atteindre 2,2 milliards EUR en 2023. Le soutien en capital initial accélère le remplacement des systèmes analogiques obsolètes et stimule les achats groupés de plateformes prêtes pour l'IA. Les expansions parallèles de la couverture des fonds de santé privés et les révisions tarifaires améliorent les flux de trésorerie des prestataires, renforçant la dynamique du marché.

Programmes nationaux de dépistage financés par l'État

Le programme organisé en Italie couvre les femmes âgées de 50 à 69 ans tous les deux ans, avec un taux de participation de 57,3 % et la détection de 6 537 cancers invasifs lors du cycle le plus récent. Les régions expérimentent désormais des extensions aux groupes d'âge 45-49 et 70-74 ; la Lombardie a déjà mis en œuvre une couverture de 45 à 74 ans. L'étude multicentrique portant sur 60 000 participants sur les intervalles optimaux établira la cadence future fondée sur des données probantes. L'expansion concerne environ 2 millions de femmes actuellement mal desservies, renforçant les volumes de scans pour le marché de la mammographie en Italie sur le long terme.

Expansion des unités de mammographie mobile dans l'Italie rurale

Les flottes mobiles répondent à 40 % de la demande de dépistage dans certaines provinces du Sud, comblant les lacunes d'infrastructure tout en réduisant les déplacements des patients. Le modèle toscan a permis d'économiser 95 000 EUR et 35 tonnes de CO₂ pour 59 000 habitants dépistés. Le PNRR donne la priorité aux déploiements ruraux, et l'initiative Senologia al Centro propose une prévention gratuite via des unités mobiles. Les fournisseurs, notamment IMS Giotto et Metaltronica, conçoivent des appareils compacts à faible consommation d'énergie pour capter ce sous-segment émergent du marché de la mammographie en Italie.

Remboursement accéléré des tests de dépistage génomique

Les réformes de 2024 ont accéléré le remboursement des panels génomiques du cancer du sein, renforçant la demande de parcours intégrés imagerie-biomarqueurs. Les régions du Nord ouvrent la voie en adoptant le tri par IA associé au profilage moléculaire pour affiner la stratification du risque. Les modèles de soins intégrés incitent les prestataires à investir dans des systèmes de mammographie de plus haute gamme supportant l'amélioration du contraste et l'analyse par IA, élargissant ainsi l'opportunité du marché de la mammographie en Italie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Préoccupations liées à l'exposition aux rayonnements limitant le dépistage répété | -1.2% | Nationale, avec un impact plus élevé parmi les populations instruites | Long terme (≥ 4 ans) |

| Baisse des tarifs de remboursement de la mammographie | -1.5% | Nationale, avec un impact plus important sur les prestataires privés | Moyen terme (2-4 ans) |

| Pénuries régionales de personnel en imagerie mammaire | -1.8% | Sud de l'Italie et zones rurales | Moyen terme (2-4 ans) |

| Mandats européens en faveur d'équipements écologiques augmentant les dépenses d'investissement | -0.9% | Nationale, concentrée dans les grands centres de santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à l'exposition aux rayonnements limitant le dépistage répété

Les femmes instruites à Turin montrent une adhésion plus faible en raison de préoccupations accrues concernant les rayonnements, malgré une sensibilisation supérieure. La tomosynthèse délivre des doses plus élevées que l'imagerie 2D mais reste dans les seuils de sécurité de l'UE[2]Société européenne de radiologie, "Comparaison rétrospective des doses en mammographie," epos.myesr.org . L'AIRC souligne que les bénéfices l'emportent sur les risques, mais des lacunes en matière de communication persistent. Les prestataires proposent de plus en plus des protocoles à contraste amélioré ou à faible dose et déploient des aides à la décision pour rassurer les patients. Atténuer ce frein est essentiel pour maintenir les taux de participation au cœur de la croissance du marché de la mammographie en Italie.

Pénuries régionales de personnel en imagerie mammaire

Les hôpitaux du Nord signalent que 18,4 % du personnel bénéficie de restrictions de travail ; 56,1 % concernent des infirmières ayant des limitations de mobilité, réduisant le débit de mammographie. La pénurie de radiologues est aiguë dans le Sud, allongeant les listes d'attente et limitant l'efficacité des programmes. Le soutien de l'IA réduit le temps de lecture jusqu'à 91 %, atténuant partiellement ces déficits. Les unités mobiles et la téléradiologie augmentent la capacité, mais seulement 35 % des spécialistes exploitent actuellement pleinement la télésanté, signalant une contrainte opérationnelle persistante sur le marché de la mammographie en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes numériques portent la transformation du marché

Les systèmes numériques détenaient 61,84 % de la part du marché de la mammographie en Italie en 2025, bénéficiant des mises à niveau financées par le PNRR et des capacités d'IA intégrées. Les utilisateurs citent une résolution d'image plus nette, des taux de reprises plus faibles et une intégration transparente avec les systèmes RIS/PACS. Les parcs analogiques persistent dans les environnements ruraux aux ressources limitées, mais font face à une obsolescence accélérée. Les délais du RDM de l'UE intensifient l'adoption numérique, façonnant les préférences d'achat jusqu'en 2031.

La tomosynthèse mammaire contribue à un TCAC de 8,98 %, portée par des preuves convaincantes d'une détection supérieure dans les tissus denses. Les hôpitaux sont en tête de l'adoption pour améliorer la précision clinique, tandis que les centres de diagnostic exploitent la tomosynthèse pour se différencier de la concurrence. Les fournisseurs intègrent l'IA pour automatiser la caractérisation des lésions, élargissant ainsi les cas d'usage et débloquant des tarifs de service premium liés à la taille du marché de la mammographie en Italie pour les modalités avancées. Les innovations multimodales, telles que la plateforme Cybele de Metaltronica qui intègre l'échographie et la densitométrie, illustrent les tendances de convergence influençant les courbes de demande futures.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux maintiennent leur leadership tandis que les centres de diagnostic accélèrent

Les hôpitaux ont conservé une part de 57,55 % de la taille du marché de la mammographie en Italie en 2025, grâce aux parcours oncologiques complets et à l'accès aux subventions du PNRR couvrant 2 500 dispositifs. Leur environnement multidisciplinaire facilite l'adoption rapide de protocoles à contraste amélioré et assistés par l'IA, renforçant leur leadership.

Les centres de diagnostic affichent le TCAC le plus rapide à 9,05 %, portés par des flux de travail agiles et la préférence des patients pour des délais d'attente plus courts. La révision du nomenclatore tariffario de décembre 2024 a harmonisé le remboursement, permettant aux centres indépendants de pratiquer des prix compétitifs. Des partenariats tels qu'Affidea-ScreenPoint permettent le déploiement de l'IA à grande échelle. Les unités de dépistage mobile complètent les établissements fixes, pénétrant les marchés ruraux et soutenant les initiatives de dépistage à stratification du risque, élargissant ainsi l'empreinte du marché de la mammographie en Italie parmi les populations mal desservies sur le plan infrastructurel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les régions du Nord représentent la majeure partie de la demande du marché de la mammographie en Italie, avec un taux d'adhésion au dépistage de 90 % et une détection précoce du cancer. Des réseaux hospitaliers robustes et un revenu disponible plus élevé sous-tendent la pénétration des systèmes numériques. La présentation métastatique se situe à 5,1 % des cas, reflétant l'efficacité des programmes. Les tendances d'achat favorisent la tomosynthèse prête pour l'IA, et les assureurs privés remboursent agressivement l'imagerie avancée, renforçant la visibilité des revenus pour les fournisseurs.

L'Italie centrale affiche une adoption moyenne mais des poches de déficits ruraux. Les initiatives mobiles de la Toscane ont réduit les dépenses de déplacement de 95 000 EUR et les émissions de carbone de 35 tonnes, prouvant leur transposabilité à d'autres provinces. Les autorités régionales intègrent la téléradiologie pour étendre l'accès aux sous-spécialistes, tandis que la présence inter-régionale d'Auxologico en Lombardie et au Piémont illustre la contribution du secteur privé à une prestation de services cohérente.

Les régions du Sud et les îles accusent un retard avec un taux d'adhésion de 60 % et des taux de présentation métastatique de 7,8 %. Le financement du PNRR donne la priorité au déploiement des dispositifs et à 480 centres opérationnels territoriaux pour renforcer les interfaces de soins primaires. Les flottes mobiles et les partenariats public-privé promettent une croissance de rattrapage, positionnant le Sud comme le sous-marché à expansion la plus rapide au sein du marché global de la mammographie en Italie jusqu'en 2031.

Paysage réglementaire

Les systèmes de mammographie commercialisés en Italie relèvent du Règlement européen relatif aux dispositifs médicaux (MDR 2017/745), qui exige le marquage CE et une évaluation de conformité adaptée à la classe de risque applicable, l'alignement national étant renforcé par les décrets législatifs italiens n° 137/2022 et n° 138/2022. Au-delà des exigences européennes, les dispositifs doivent être enregistrés dans la base de données des dispositifs médicaux du ministère de la Santé italien (BD/RDM) avant leur mise sur le marché, ce qui influence le calendrier de lancement, la localisation des étiquetages et des notices d'utilisation, ainsi que les obligations de traçabilité post-commercialisation.

Pour les importations extra-UE, les activités de surveillance douanière et de marché du ministère de la Santé (y compris les contrôles USMAF) ajoutent une étape de conformité qui influe sur la sélection des distributeurs et la préparation documentaire. Du côté de la demande, les marchés publics relevant de la Mission 6 du PNRR ont été acheminés via des mécanismes d'achat centralisés, notamment les contrats-cadres Consip pour les mammographes à capacité de tomosynthèse, ce qui standardise les spécifications techniques et les exigences de qualité pour l'ensemble des acheteurs publics.

Analyse de la chaîne de valeur

La chaîne de valeur de la mammographie en Italie commence par les fabricants d'équipements d'origine mondiaux et nationaux fournissant des plateformes de mammographie numérique et de tomosynthèse, suivis des filiales et distributeurs italiens qui assurent l'installation, la formation et le service tout au long du cycle de vie. L'accès au marché dépend de la conformité au MDR (marquage CE) et de l'enregistrement national des dispositifs dans la base BD/RDM du ministère de la Santé, tandis que les flux d'importation extra-UE sont soumis à une surveillance supplémentaire via les circuits de contrôle du ministère de la Santé.

La création de la demande et les achats sont fortement influencés par les appels d'offres du secteur public. Consip agit comme coordinateur central des achats pour les acquisitions d'équipements majeures et aide à traduire les exigences cliniques en lots standardisés, avec la contribution d'organismes professionnels tels que SIRM et AIFM pour les exigences techniques. En aval, les hôpitaux, centres de diagnostic et opérateurs de dépistage mobile dépendent du service sur le terrain des fournisseurs, de l'étalonnage et des applications en langue italienne pour maintenir la disponibilité et satisfaire aux critères d'éligibilité des appels d'offres, ce qui renforce l'importance des réseaux de service locaux, en parallèle des performances matérielles et de l'intégration logicielle avec les systèmes RIS/PACS.

Paysage concurrentiel

La concurrence sur le marché de la mammographie en Italie est modérément fragmentée. Hologic, GE HealthCare et Siemens Healthineers ancrent leurs parts grâce à de larges portefeuilles, des contrats de service et des pipelines conformes au RDM. Les spécialistes centrés sur l'IA — ScreenPoint Medical, Lunit, iCAD — remportent des essais hospitaliers grâce à une sensibilité algorithmique supérieure, souvent fournis sous forme de plug-ins neutres vis-à-vis des fournisseurs. Les entreprises nationales IMS Giotto et Metaltronica tirent parti du soutien localisé et des appels d'offres régionaux spécifiques ; la sortie multimodale Cybele de cette dernière à l'ECR 2024 renforce sa niche.

Les collaborations stratégiques dictent la différenciation. L'alliance de Hologic avec Bayer offre des packages clés en main à contraste amélioré alignant les flux de travail d'imagerie et d'injection. iCAD s'est associé à Koios pour intégrer l'IA multimodalité, combinant mammographie et échographie. Les fournisseurs regroupent de plus en plus les analyses en nuage, les licences de logiciels en tant que service et les financements flexibles pour s'aligner sur les cycles d'achat du PNRR, façonnant les dynamiques futures du marché de la mammographie en Italie.

Les barrières à l'entrée découlent des coûts de certification RDM et des directives européennes en matière d'achats écologiques exigeant des équipements économes en énergie, favorisant les acteurs établis disposant d'un capital important. Néanmoins, les fournisseurs de logiciels d'IA avec des charges réglementaires plus légères peuvent se développer rapidement via des intégrations OEM, injectant une tension concurrentielle à tous les niveaux.

Leaders du secteur de la mammographie en Italie

Koninklijke Philips NV

Fujifilm Holdings Corporation

Siemens Healthineers AG

Carestream Health Inc.

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La modernisation soutenue par le PNRR continue de créer des espaces d'opportunité pour les fournisseurs capables de proposer des offres prêtes pour les appels d'offres, couvrant le matériel de tomosynthèse, les services de déploiement et l'intégration informatique. Un levier concret est le contrat-cadre Consip, qui met à disposition des administrations publiques plus de 170 mammographes à tomosynthèse financés par les fonds du PNRR, un dispositif qui favorise les fournisseurs disposant d'une couverture de service locale établie et capables de répondre aux spécifications techniques standardisées.

Les besoins des flux de travail cliniques orientent également les acheteurs vers des configurations à plus forte valeur ajoutée, combinant acquisition avancée, aide à la décision et capacité interventionnelle. Les acheteurs spécifient de plus en plus des fonctionnalités telles que la mammographie avec produit de contraste (CEM) et la tomosynthèse guidée par biopsie, et les pôles régionaux de Lombardie et de Vénétie manifestent un intérêt pour des détecteurs numériques à plus haute résolution afin de détecter précocement les microcalcifications, favorisant ainsi des mises à niveau premium au-delà du simple remplacement de systèmes 2D de base. Parallèlement, l'expansion de l'accès au dépistage via des unités mobiles et la télé-radiologie ouvre des opportunités pour des systèmes compacts et à faible puissance, ainsi que des couches logicielles conçues pour fluidifier la lecture et l'assurance qualité sur des sites répartis.

Développements récents du secteur

- Juillet 2026 : Health Triage S.p.A. finalise une augmentation de capital de 3 millions d'euros auprès de Vertis SGR et Health 1 pour accélérer l'adoption clinique de son système de tri par dépistage assisté par IA BreastNegative. Cette étape de financement accélère le déploiement clinique du dépistage et du tri pilotés par l'IA dans les programmes de santé publique. Cet apport de capital renforce les capacités nationales en matière d'IA et soutient la montée en échelle des flux de travail en radiologie en Italie.

- Décembre 2025 : Philips a publié la version IM v15.1.0.0 en Italie pour les flux de travail en mammographie. Cette mise à jour améliore l'ergonomie et l'efficacité des flux de travail du logiciel de mammographie en Italie. Elle renforce le soutien au marché italien pour les améliorations de flux de travail activées par l'IA et les fonctionnalités de gestion de dose.

- Juillet 2025 : Publication de la documentation Philips IntelliSpace Radiology 4.7, détaillant les exigences relatives aux postes de travail de mammographie. Cette documentation améliore l'interopérabilité des flux de travail de mammographie avec les systèmes PACS et les lecteurs. Elle fait progresser une architecture d'imagerie intégrée alignée sur les cycles d'achat italiens et les mises à niveau informatiques hospitalières.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les systèmes de mammographie et les plateformes associées vendus et installés pour l'imagerie mammaire en Italie, dans les établissements de soins publics et privés. Il est mesuré comme le chiffre d'affaires généré par les équipements et les mises à niveau de systèmes utilisés pour la mammographie de dépistage et de diagnostic.

Exclusions du périmètre : nous excluons l'échographie mammaire, l'IRM mammaire, les dispositifs de biopsie, les systèmes de radiographie générale et les logiciels de lecture autonomes qui ne sont pas vendus dans le cadre d'une solution de système de mammographie.

Aperçu de la segmentation

- Par type de produit

- Systèmes numériques

- Systèmes analogiques

- Tomosynthèse mammaire

- Autres types de produits

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Centres de diagnostic

- Unités de dépistage mobile

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'alignement du périmètre du marché sur la manière dont la mammographie est planifiée, financée et fournie en Italie, car les volumes de dépistage et les cycles de remplacement déterminent la demande davantage que de simples décomptes démographiques. Nous nous référons à des sources de santé publique et de statistiques telles que les publications du ministère de la Santé italien, les mises à jour de l'Istituto Superiore di Sanità, les tableaux démographiques de l'ISTAT et les indicateurs de santé de l'OCDE pour ancrer la population éligible au dépistage et les tendances de vieillissement. Nous vérifions également de manière croisée la charge du cancer du sein et les signaux des programmes de dépistage à l'aide de sources telles que l'IARC et la littérature clinique évaluée par des pairs.

Pour traduire les signaux de demande en un modèle de valeur des équipements, nous examinons les notes d'achat des hôpitaux, les annonces d'appels d'offres régionaux, ainsi que les orientations publiques disponibles en matière de remboursement et de service, lorsqu'elles sont divulguées. Les rapports annuels des entreprises, les présentations aux investisseurs et la documentation produit sont utilisés pour comprendre les évolutions technologiques telles que l'adoption du numérique et les taux d'intégration de la tomosynthèse. Lorsque cela était possible via un accès par abonnement, nous avons également utilisé un ensemble de données payant pour les données financières des entreprises et une base de données payante pour le suivi des appels d'offres et des contrats afin de valider le calendrier des achats et les grandes vagues de renouvellement. Ces sources documentaires ne sont pas exhaustives, et nous avons utilisé d'autres documents et références publics pour clarifier les hypothèses et valider les calculs.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation des équipements achetés et remplacés dans les établissements italiens, ainsi que sur la rapidité d'adoption des mises à niveau numériques et de tomosynthèse dans différentes régions. Nous avons échangé avec des utilisateurs cliniques et des acheteurs opérationnels dans des hôpitaux, des centres de diagnostic et des cliniques spécialisées, puis vérifié la logique de tarification et le mix de services auprès d'experts du côté de l'offre pour combler les lacunes laissées par les sources documentaires.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 28 % | Dirigeants (CXOs) : 15 % | |

| Milieu de gamme : 54 % | Responsables fonctionnels/d'unité : 34 % | |

| Petits acteurs : 18 % | Managers : 51 % |

Dimensionnement et prévision du marché

Le dimensionnement est élaboré à l'aide de vérifications à la fois descendantes et ascendantes, afin que le chiffre final reste lié à une demande réaliste en procédures et à la manière dont les équipements sont achetés. La construction descendante part de la cohorte italienne éligible au dépistage et du taux de participation attendu, qui est ensuite converti en volumes d'examens annuels et traduit en besoins de capacité système à l'aide d'hypothèses de débit pratiques et de plages d'utilisation. Une fois la base installée implicite formée, le calendrier de remplacement est appliqué, puis les nouvelles installations sont ajoutées là où des écarts de capacité apparaissent.

Pour ancrer le modèle dans la réalité, nous utilisons des empreintes de marché telles que les tranches d'âge de dépistage et les plages de participation, la répartition public/privé du dépistage, le profil d'âge de la base installée et les cycles de remplacement, la répartition numérique/analogique, ainsi que la part des systèmes équipés de tomosynthèse mammaire. Les prix de vente moyens sont traités avec précaution, car les tarifications basées sur les appels d'offres et les configurations groupées peuvent influencer les totaux ; nous utilisons donc des fourchettes validées lors des entretiens, que nous appliquons ensuite aux estimations de demande unitaire. Les prévisions sont élaborées à l'aide d'analyses de scénarios, où des variables telles que l'expansion des programmes de dépistage, le renouvellement d'équipements lié au PNRR et le rythme d'adoption des modalités avancées sont ajustées dans des limites réalistes, puis revérifiées par un consensus d'experts. Lorsque l'agrégation ascendante est incomplète, l'écart est traité en appliquant des facteurs de couverture par type d'utilisateur final et par région, puis en réconciliant le résultat avec la vision de la demande basée sur la capacité.

Validation des données et cycle de mise à jour

La validation s'effectue en comparant les résultats du modèle à des signaux indépendants tels que les tendances de l'activité des appels d'offres, les volumes de dépistage rapportés lorsqu'ils sont disponibles, et des implications raisonnables sur la base installée fondées sur le débit. Les valeurs aberrantes sont examinées, et si une hypothèse de prix ou d'unité entraîne une variation inhabituelle, elle est corrigée ou conservée pour un nouvel examen lors d'entretiens de suivi. Avant validation finale, le travail passe par un processus de révision analyste en plusieurs étapes afin de vérifier la cohérence des hypothèses, des formules et des transitions d'une année à l'autre.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées en cas d'événements significatifs, tels que des annonces de financement majeures ou des retards soudains dans les achats. Avant la livraison, un analyste effectue un nouveau passage sur les principales données afin que les clients reçoivent une vision actualisée alignée sur les derniers signaux publics et les retours d'entretiens.

Taille du marché italien de la mammographie selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la mammographie en Italie peuvent différer même lorsqu'elles semblent proches à première vue, car les équipes comptabilisent souvent des périmètres de produits différents et n'alignent pas toujours temporellement les cycles de tarification et d'achat. Des différences apparaissent également lorsque certaines estimations s'appuient davantage sur la valeur de la base installée, tandis que d'autres sont construites autour des ventes annuelles d'équipements et des mises à niveau.

L'écart provient généralement de trois choix pratiques : ce qui est comptabilisé comme un système par opposition à un accessoire, la manière dont les prix des appels d'offres sont normalisés au fil des années, et si les vagues de renouvellement liées au dépistage public sont modélisées comme une croissance régulière ou comme des changements par paliers. Le tableau montre comment un périmètre plus restreint, limité aux seuls équipements, et une logique de prix fondée sur les achats publics peuvent aboutir à un total pour l'année en cours différent de celui d'estimations qui intègrent des éléments d'imagerie mammaire connexes ou utilisent les prix catalogue des plateformes numériques.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 106,59 millions USD (2025) | |

| Association sectorielle A | 121,00 millions USD (2025) | Ce chiffre semble inclure un panier plus large d'équipements d'imagerie mammaire et des services complémentaires, ce qui peut gonfler la valeur au-delà du chiffre d'affaires des systèmes de mammographie capturé dans un modèle de ventes d'équipements. |

| Revue professionnelle B | 98,00 millions USD (2025) | Cette estimation suppose probablement un calendrier de remplacement plus lent et applique une érosion des prix d'appels d'offres plus conservatrice, ce qui peut réduire la valeur implicite du cycle de mise à niveau au cours des années marquées par des achats publics actifs. |

Le tableau montre que les principaux facteurs de divergence sont le périmètre et la manière dont la tarification des achats publics est traitée ; dans le modèle de Mordor Intelligence, le total est limité aux systèmes de mammographie et aux mises à niveau vendus pour l'imagerie mammaire, avec des prix de vente moyens normalisés selon les appels d'offres afin d'éviter une inflation liée aux prix catalogue. Grâce à l'explicitation de ces choix, les décideurs peuvent retracer le chiffre jusqu'à la demande de dépistage, aux besoins de capacité et à un calendrier de remplacement réaliste, puis réutiliser les mêmes étapes pour des vérifications de sensibilité.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la mammographie en Italie ?

La taille du marché de la mammographie en Italie devrait atteindre 115,7 millions USD en 2026 et croître à un TCAC de 8,55 % pour atteindre 174,39 millions USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

La tomosynthèse mammaire progresse à un TCAC de 8,98 % en raison d'une détection supérieure dans les tissus mammaires denses.

Qui sont les acteurs clés du marché de la mammographie en Italie ?

Koninklijke Philips NV, Fujifilm Holdings Corporation, Siemens Healthineers AG, Carestream Health Inc. et GE Healthcare sont les principales entreprises opérant sur le marché de la mammographie en Italie.

Pourquoi les centres de diagnostic gagnent-ils des parts de marché ?

Des flux de travail rationalisés, des délais d'attente plus courts et un remboursement harmonisé encouragent la migration des patients vers des centres spécialisés.

Dernière mise à jour de la page le: