Taille et part du marché de la construction de centres de données en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

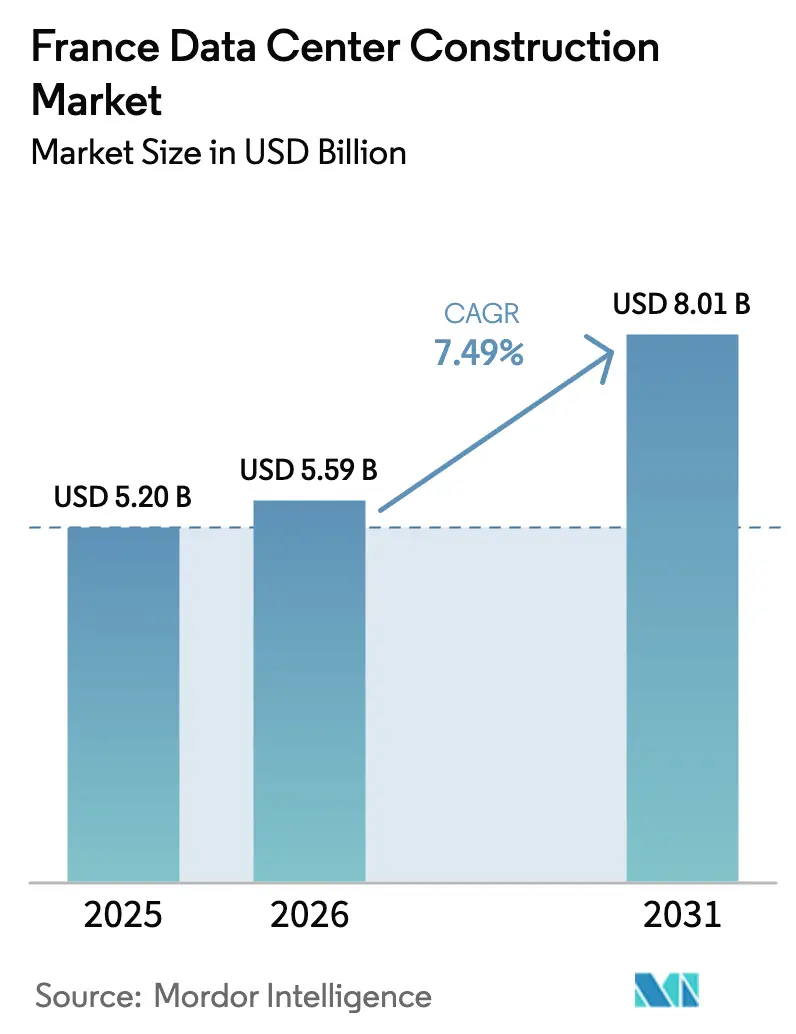

| Taille du marché de l'année de base (2025) | 5.20 Milliards de dollars |

| Taille du Marché (2026) | 5.59 Milliards de dollars |

| Taille du Marché (2031) | 8.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en France par Mordor Intelligence

La taille du marché de la construction de centres de données en France devrait croître de 5,20 milliards USD en 2025 à 5,59 milliards USD en 2026, et est prévue pour atteindre 8,01 milliards USD d'ici 2031 à un TCAC de 7,49 % sur la période 2026-2031. Les parcelles de terrain prêtes à l'emploi, un réseau électrique étendu alimenté par le nucléaire et des liaisons stratégiques par câbles sous-marins accélèrent les pipelines de projets. La demande de remplacement est robuste, car près de 80 % de la capacité installée ne peut pas prendre en charge les charges d'IA à haute densité. L'intensité concurrentielle augmente à mesure que les constructeurs nationaux s'associent à des opérateurs internationaux pour combiner l'expertise locale en matière d'obtention de permis avec une échelle mondiale. Néanmoins, la hausse des coûts de main-d'œuvre et des matériaux réduit les marges des projets et oriente l'activité vers les métropoles secondaires.

Principaux enseignements du rapport

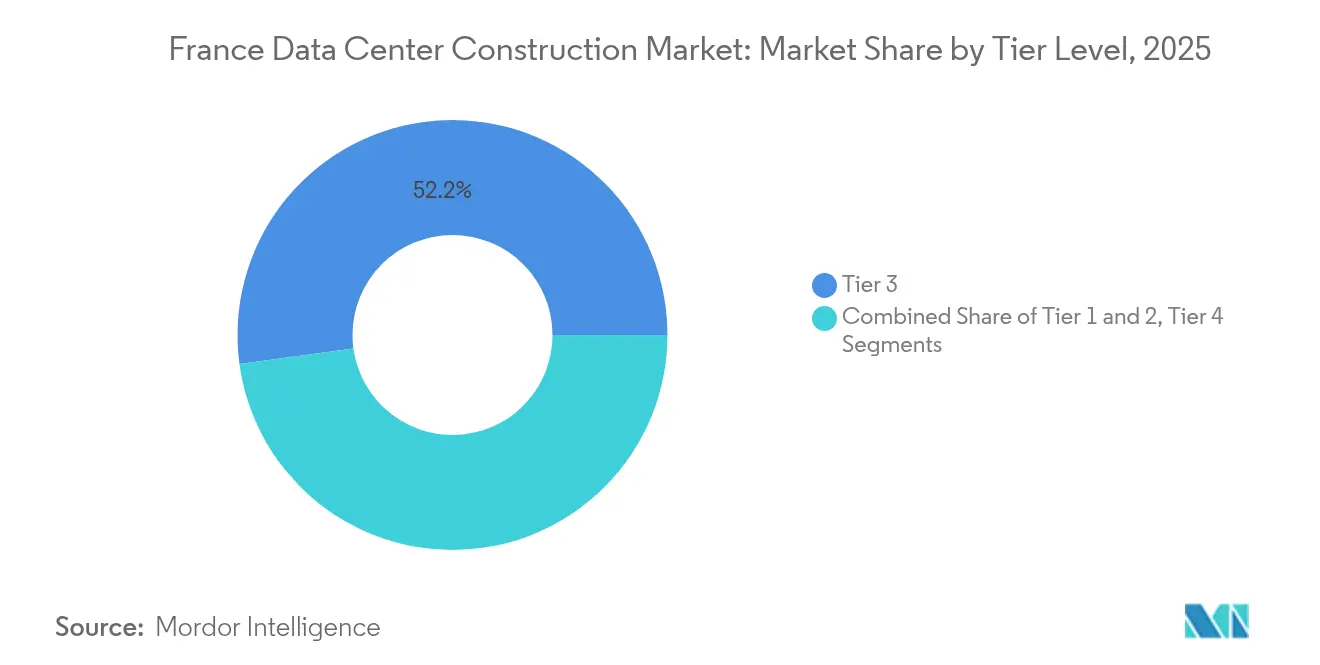

- Par classification de niveau, les installations de Niveau 3 ont représenté 52,15 % de la part du marché de la construction de centres de données en France en 2025, tandis que le Niveau 4 devrait afficher un TCAC de 7,87 % jusqu'en 2031.

- Par type de centre de données, la catégorie colocation a capté une part de revenus de 56,60 % en 2025 ; les auto-constructions des hyperscalers devraient se développer à un TCAC de 9,65 % jusqu'en 2031.

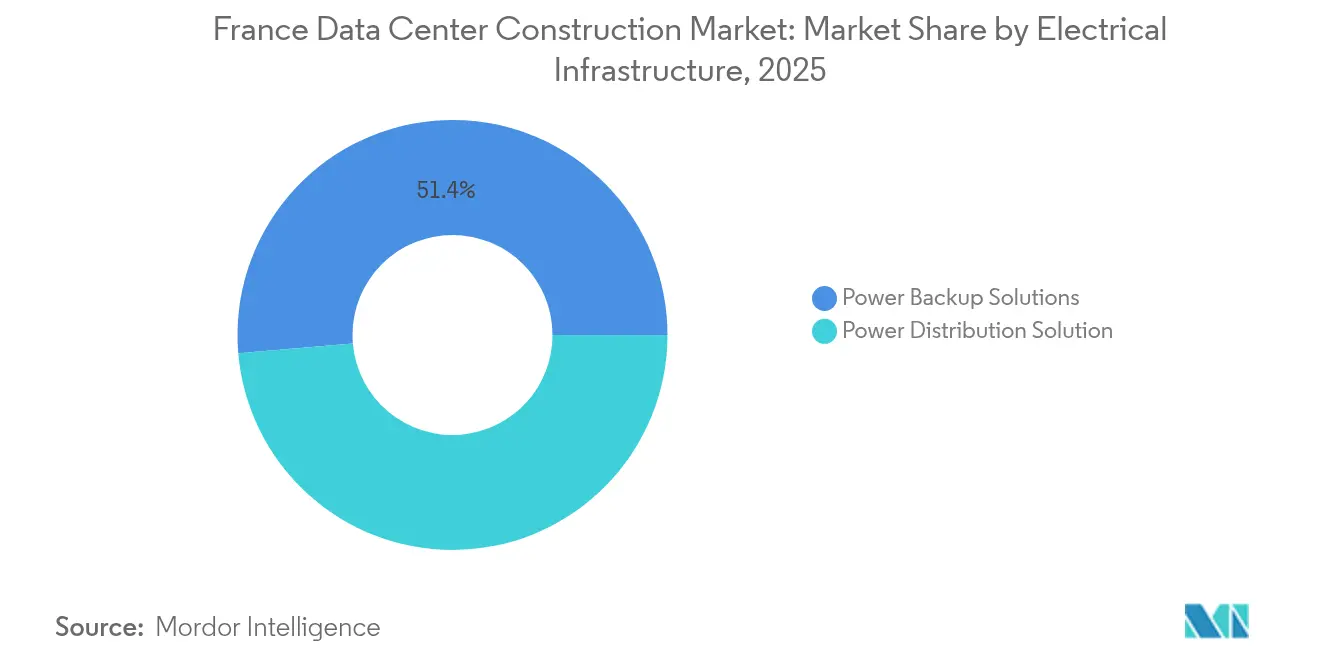

- Par infrastructure électrique, les systèmes de secours électrique ont représenté une part de 51,35 % de la taille du marché de la construction de centres de données en France en 2025, tandis que les solutions de distribution d'énergie devraient croître à un TCAC de 8,92 %.

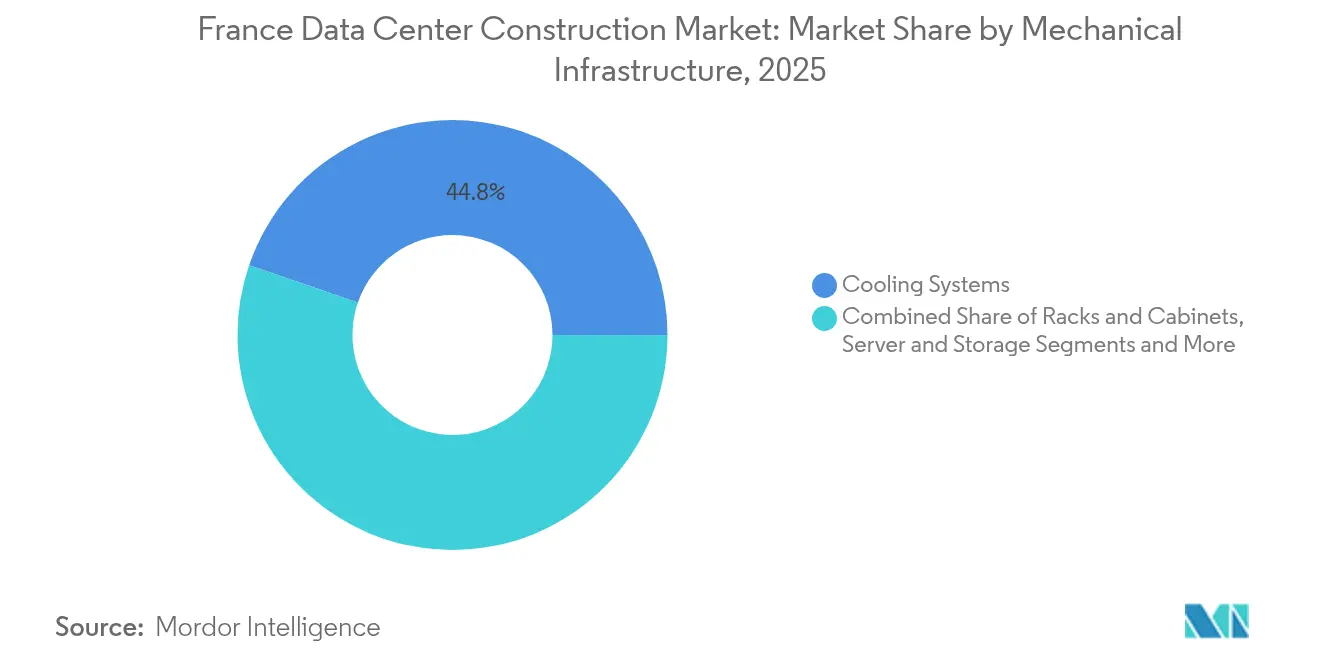

- Par infrastructure mécanique, les systèmes de refroidissement ont dominé avec une part de 44,75 % en 2025, tandis que les serveurs et le stockage devraient progresser à un TCAC de 8,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de centres de données en France

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transformation numérique et demande de services cloud gérés | +1.2% | National, concentré dans le corridor Paris-Lyon-Marseille | Moyen terme (2-4 ans) |

| Déploiement de la 5G et densification de l'informatique périphérique | +0.8% | Centres urbains, en expansion vers les villes secondaires | Court terme (≤ 2 ans) |

| Hausse des investissements gouvernementaux en IA et en souveraineté numérique | +1.5% | National, avec un accent sur les sites stratégiques | Long terme (≥ 4 ans) |

| Disponibilité d'une électricité décarbonée issue du nucléaire | +0.9% | National, particulièrement attractif pour les installations hyperscale | Long terme (≥ 4 ans) |

| Régime de permis accéléré d'« intérêt national » | +0.6% | National, rationalisant les grands projets | Moyen terme (2-4 ans) |

| Croissance des centres de données périphériques pour les charges de travail à faible latence IA/IoT | +0.7% | Zones métropolitaines, zones industrielles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique et demande de services cloud gérés

Les entreprises remplacent le matériel informatique sur site par des architectures de cloud hybride nécessitant des liaisons à faible latence vers les régions de cloud public et des salles de colocation spécialisées. La conformité propre à chaque secteur remodèle les spécifications ; les opérateurs de santé recherchent des salles conformes à la norme ISO 13485, tandis que les opérateurs de jeux et de loteries commandent des audits multi-sites avant de migrer leurs charges de travail. La couche de services gérés oblige les constructeurs à intégrer des espaces de transit pour les appareils périphériques et les clusters d'inférence IA. La demande d'environnements hébergés en souveraineté nationale ancre la capacité à l'intérieur des frontières nationales pour satisfaire aux règles européennes de protection des données.

Déploiement de la 5G et densification de l'informatique périphérique

La couverture généralisée de la 5G pousse les clusters informatiques plus près des rues et des usines. Les projets municipaux, tels que le déploiement de la 5G privée à Istres, intègrent des micro-centres de données dans l'infrastructure civique pour prendre en charge l'analyse vidéo en temps réel, créant des opportunités pour les entrepreneurs maîtrisant les installations électriques haute densité adaptées aux locaux techniques réhabilités. Les industriels déployant la 5G sur leurs lignes de production demandent des boîtiers périphériques robustifiés associés à un refroidissement liquide résistant à la chaleur industrielle et aux vibrations.[1]Ericsson, Istres lance un réseau 5G privé pour améliorer la connectivité urbaine,

ericsson.com

Hausse des investissements gouvernementaux en IA et en souveraineté numérique

Paris a regroupé des réserves foncières, des licences d'alimentation électrique préapprouvées et des permis accélérés en un ensemble politique unique. Cette offre a attiré des capitaux transfrontaliers, illustrés par un partenariat avec les Émirats arabes unis de 30 à 50 milliards EUR (34,54 à 57,57 milliards USD) pour la construction d'un campus IA d'1 gigawatt, et par l'allocation de 20 milliards EUR (23,03 milliards USD) de Brookfield qui triplera l'empreinte nationale de Data4. Les commandes du secteur public sont stables ; la Ville de Paris finance son propre équipement cloud pour protéger les jeux de données confidentiels, tandis que des projets de cloud souverain tels qu'Orange-Capgemini Bleu imposent des salles sécurisées avec zonage de détection d'intrusion.[2]Jean-Paul Legendre, « La France prépare 35 terrains pour des mégaprojets de centres de données », Bat info, batinfo.com

Disponibilité d'une électricité décarbonée issue du nucléaire

Environ 70 % de l'électricité française est d'origine nucléaire, offrant aux opérateurs des prix de l'énergie prévisibles et un avantage marketing lié à la faible empreinte carbone. EDF a réservé quatre parcelles connectées au réseau pour des parcs hyperscale et propose des contrats d'alimentation directe depuis le réacteur qui raccourcissent les délais de mise en service. Le projet de superordinateur IA de Fluidstack, d'une valeur prévue de 10 milliards EUR (11,51 milliards USD), exploitera cette charge de base pour faire fonctionner des clusters d'entraînement de modèles énergivores en continu, sans contrainte d'intermittence des énergies renouvelables.

Analyse de l'impact des facteurs de freinage*

| Facteur de freinage | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation croissante sur les coûts fonciers et de construction en région parisienne | -0.8% | Zone métropolitaine de Paris, avec répercussions sur les régions environnantes | Court terme (≤ 2 ans) |

| Loi stricte de 2025 sur la divulgation de l'efficacité énergétique (ICPE) | -0.4% | National, affectant toutes les installations de plus de 500 kW | Moyen terme (2-4 ans) |

| Goulets d'étranglement localisés sur la capacité du réseau dans les sous-marchés FLAP | -0.5% | Corridors de connectivité Paris, Lyon, Amsterdam, Francfort | Moyen terme (2-4 ans) |

| Durcissement des réglementations sur l'utilisation de l'eau pour les systèmes de refroidissement | -0.3% | Régions en stress hydrique, notamment le sud de la France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation croissante sur les coûts fonciers et de construction en région parisienne

Le manque de terrains industriels à l'intérieur du boulevard périphérique A86 a poussé les prix moyens des sites au-delà de 300 EUR (345,51 USD) par mètre carré, tandis que les coûts de l'acier et des appareillages de commutation continuent d'augmenter de 5 à 7 % par an. Les taux horaires de main-d'œuvre ont progressé de 112,80 EUR (129,88 USD) à 121,02 EUR (139,34 USD) au cours de 2025, réduisant les marges des entrepreneurs. Les promoteurs redirigent leurs pipelines vers Lyon, Bordeaux et Marseille, où le foncier est moins cher et des incitations municipales sont disponibles. Pour compenser les pressions sur les coûts, les constructeurs adoptent des modules préfabriqués en usine qui réduisent les heures de travail sur site et limitent l'exposition aux matières premières à prix volatils.

Loi stricte de 2025 sur la divulgation de l'efficacité énergétique (ICPE)

À partir de 2025, les installations de plus de 500 kW doivent déclarer leur PUE réel, leur consommation d'eau et la récupération de leur chaleur perdue. Les opérateurs intègrent des systèmes de refroidissement indirect par évaporation ou des systèmes de refroidissement liquide pour satisfaire les seuils réglementaires et pérenniser leurs conceptions. La mise en conformité ajoute des systèmes de métrologie, de télémétrie et de visualisation des données lors de la construction, augmentant les dépenses d'investissement initiales tout en réduisant les charges d'exploitation. Les projets incapables de mettre en œuvre des boucles de récupération de chaleur risquent des retards d'obtention de permis, orientant les investissements vers des campus dotés de réseaux de chaleur urbains adjacents.[3]Kevin Dalton, « Interxion met en œuvre un refroidissement par eau de rivière sur son site de Marseille », interxion.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Segment 1

Les salles de Niveau 3 ont conservé 52,15 % de la part du marché de la construction de centres de données en France en 2025, car la plupart des applications d'entreprise nécessitent une disponibilité élevée mais pas nécessairement tolérante aux pannes. La taille du marché de la construction de centres de données en France pour les constructions de Niveau 3 devrait continuer à se développer régulièrement, mais en deçà du TCAC global du secteur. Le Niveau 4, en revanche, devrait croître de 7,87 % par an jusqu'en 2031, les charges de travail liées à l'entraînement de modèles IA, à la compensation des fintechs et aux infrastructures nationales critiques nécessitant une disponibilité de 99,995 %.

Les projets de Niveau 4 impliquent des trains d'alimentation 2N, des chemins de fibre optique redondants et une maintenabilité simultanée de l'ensemble des sous-systèmes mécaniques, ce qui nécessite des locaux électriques plus grands et des logiciels de gestion de bâtiment plus sophistiqués. Le campus Thésée DataCenter, reconnu comme le premier site de colocation Uptime Tier IV du pays, intègre une optimisation du refroidissement basée sur l'IA qui réduit la consommation d'énergie sans compromettre la redondance. Les fournisseurs constatent donc une demande accrue pour des systèmes de contrôle environnemental pilotés par l'IA, des appareillages de commutation résistants aux arcs électriques et des capteurs de maintenance prédictive alimentant des tableaux de bord de fiabilité.

Par type de centre de données : L'auto-construction des hyperscalers accélère la transformation du marché

Les opérateurs de colocation ont commandé 56,60 % de la part du marché de la construction de centres de données en France en 2025, les entreprises préférant une capacité à base d'opex pouvant être contractée de manière flexible. Les salles d'hyperscalers auto-construites, cependant, enregistreront un TCAC de 9,65 % jusqu'en 2031, les fournisseurs de cloud public recherchant la maîtrise des coûts et la garantie de disponibilité des baies.

Les campus des hyperscalers utilisent des conceptions basées sur des gabarits avec des blocs de 54 à 60 MW qui se répliquent d'une région à l'autre, permettant aux constructeurs de bénéficier d'effets de répétabilité sur les matériaux et les délais. L'engagement de 4 milliards EUR (4,61 milliards USD) de Microsoft est canalisé vers de telles structures standardisées qui accélèrent la mise en service. Les projets d'entreprise et périphériques restent pertinents lorsque les règles de souveraineté des données ou les objectifs de latence en millisecondes l'emportent sur les économies d'échelle, ce qui entraîne la construction de micro-installations à l'intérieur d'usines, d'hôpitaux et de quartiers de villes intelligentes.

Par infrastructure électrique : L'innovation en matière de distribution d'énergie mène la croissance

Les systèmes de secours électrique, notamment les onduleurs statiques (UPS) et les groupes électrogènes diesel, ont représenté 51,35 % des revenus du segment en 2025, les contrats de disponibilité stipulant toujours un transfert sans interruption. Les unités de distribution d'énergie et les chemins de câbles devraient se développer de 8,92 % par an, reflétant le passage à des densités de baies dépassant 40 kW pour les accélérateurs IA. La taille du marché de la construction de centres de données en France allouée aux équipements de distribution avancés avoisinera 1,63 milliard USD en 2031.

Les tableaux de distribution de nouvelle génération intègrent des analyses en temps réel qui équilibrent les charges de phase et prédisent l'usure des disjoncteurs. La topologie d'onduleur riche en capteurs de Socomec prend en charge les sites périphériques en combinant des batteries lithium-ion avec des API de gestion à distance, réduisant les interventions sur site. Les constructeurs intègrent de plus en plus des systèmes de stockage d'énergie par batterie interactifs avec le réseau, offrant à la fois des revenus de secours et de régulation de fréquence, aidant les propriétaires à amortir les dépenses d'investissement tout en satisfaisant aux obligations de reporting en matière de développement durable.

Par infrastructure mécanique : Les serveurs mènent la révolution de la densité

Les systèmes de refroidissement sont restés la principale tranche mécanique avec une part de 44,75 % en 2025, car chaque nouveau watt de calcul nécessite une dissipation thermique à peu près équivalente. Les serveurs et le stockage sont en passe d'afficher le TCAC le plus rapide, à 8,25 %, les nœuds IA entraînant une croissance exponentielle des plateaux GPU et des baies NVMe. Les baies haute densité peuvent dépasser 100 kW, rendant le refroidissement liquide direct sur puce courant.

Les boucles de refroidissement par immersion offrent jusqu'à 20 % de durée de vie matérielle supplémentaire et 39 % de réduction des émissions de carbone par rapport à la climatisation par plancher surélevé, attirant des clients engagés dans des objectifs de neutralité carbone. Le contrat matériel de 610 millions USD de 2CRSi illustre la façon dont les fabricants de serveurs regroupent des châssis sur mesure, des plaques froides et des microprogrammes de surveillance en un seul accord, obligeant les constructeurs à se coordonner étroitement avec les OEM lors de la conception. Les locaux mécaniques évoluent également, abritant des pompes de circuit de fluide, des échangeurs de chaleur et des aéroréfrigérants redondants dimensionnés pour des pics estivaux plus chauds.

Analyse géographique

Paris reste le site central du marché de la construction de centres de données en France, car il accueille l'essentiel des échanges financiers, des clouds gouvernementaux et des points d'échange Internet. Digital Realty exploite 13 salles interconnectées offrant 932 500 pieds carrés et des liaisons en fibre noire garantissant une latence inférieure à la milliseconde vers le quartier financier de La Défense. La rareté des terrains et le durcissement des réglementations acoustiques poussent cependant les expansions vers l'extérieur, le long des corridors ferroviaires express.

Marseille s'impose comme la porte d'entrée méridionale de l'Europe grâce à 14 atterrissages de câbles sous-marins offrant une capacité de 660 Tbps. La récente construction MRS5 de Digital Realty pour 280 millions EUR (322,38 millions USD) ajoute 22 MW sur une friche industrielle réhabilitée, tandis qu'Interxion a transformé un dock sous-marin de la Seconde Guerre mondiale en installation refroidie par eau glacée qui achemine la chaleur perdue vers un réseau de chaleur urbain.

Lyon, Bordeaux et Strasbourg forment une constellation de second anneau qui équilibre coût, énergie et résilience sismique. Lyon tire parti de sa position à la confluence des dorsales fibre nationales et accueille le Netcenter neutre vis-à-vis des opérateurs de SFR, certifié Tier III. Bordeaux a accueilli le BX1 d'Equinix, signalant l'intérêt des hyperscalers pour la côte atlantique. Les communes rurales sollicitent également des projets ; le centre de données vert prévu à Sisteron recyclera le refroidissement par eau de montagne et créera des emplois en Provence. Cette dispersion géographique diversifie les risques pour les clients et protège le marché de la construction de centres de données en France contre les changements de politique localisés.

Paysage concurrentiel

Les conglomérats d'ingénierie nationaux tels que Bouygues Energies et Services, Eiffage Énergie Systèmes et Vinci Energies capitalisent sur leurs relations de longue date avec les services publics et les régulateurs français. Bouygues a récemment livré une installation de 28 MW au Royaume-Uni démontrant des remises en main souple par phases, tandis qu'Eiffage a modernisé les hubs Telehouse Paris sans interruption de service, mettant en valeur son savoir-faire en rénovation. Ces références permettent aux entreprises locales de décrocher des contrats parrainés par l'État et des contrats d'entreprise qui mettent l'accent sur la documentation de conformité et les conventions collectives du travail.

Les opérateurs internationaux apportent une profondeur capitalistique et de bonnes pratiques mondiales au marché de la construction de centres de données en France. Digital Realty et Equinix poursuivent une expansion basée sur des campus qui prépositionne des sous-stations et des boucles de refroidissement liquide pour les locataires IA. Ils emploient souvent des filiales de conception-construction, resserrant les boucles de rétroaction entre les opérations et la construction. Data4, majoritairement détenu par Brookfield, développe des blocs modulaires de 6 MW sur ses campus, commandant des locaux électriques identiques pour réduire les délais d'approvisionnement.

Leaders du secteur de la construction de centres de données en France

Bouygues Construction

Eiffage

Vinci Energies

Equans (formerly Engie Solutions)

CAP INGELEC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Évolutions récentes du secteur

- Février 2025 : Les Émirats arabes unis et la France ont annoncé un plan conjoint de 30 à 50 milliards EUR (34,54 à 57,57 milliards USD) pour la construction d'un campus de centres de données IA d'1 GW.

- Février 2024 : Brookfield Asset Management s'est engagé à hauteur de 20 milliards EUR (23,03 milliards USD) dans l'infrastructure IA française, allouant 15 milliards EUR (17,27 milliards USD) aux expansions de Data4.

- Février 2025 : Fluidstack a signé un mémorandum de 10 milliards EUR (11,51 milliards USD) avec le gouvernement français pour ériger un site de superordinateur IA décarboné visant 1 GW d'ici 2026.

- Février 2025 : Le gouvernement a publié une liste de 35 terrains de centres de données prêts à construire avec des liaisons réseau à haute capacité planifiées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude comptabilise chaque euro dépensé en France pour la préparation du site, le montage du gros œuvre, les aménagements électriques et mécaniques, les systèmes de sécurité et d'incendie, et les services de mise en service pour les nouvelles installations de colocation, hyperscale, d'entreprise et de pointe. Les dépenses liées à l'actualisation du matériel informatique, à la gestion des installations ou à la rénovation des salles d'exploitation ne font pas partie de ces dépenses de construction, ce qui permet aux acheteurs de comparer les chiffres des dépenses d'investissement d'une année sur l'autre.

Exclusions du champ d'application : Les dépenses de fonctionnement, les achats de matériel informatique et les travaux de rénovation mineurs ne sont pas modélisés.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par type de centre de données

- Colocation

- Hyperscalers auto-construits (CSP)

- Entreprise et périphérie

- Par infrastructure

- Par infrastructure électrique

- Solution de distribution d'énergie

- Solutions de secours électrique

- Par infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autres infrastructures mécaniques

- Construction générale

- Services (conception et conseil, intégration, support et maintenance)

- Par infrastructure électrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples contacts avec des entrepreneurs, des ingénieurs concepteurs, des planificateurs de services publics et des responsables de l'approvisionnement en colocation en Île-de-France, en Provence-Alpes-Côte d'Azur et dans le Grand Est nous ont permis de valider les délais de construction moyens, les fourchettes de prix clés en main et les changements de densité de puissance, tandis qu'une brève enquête auprès d'équipes immobilières hyperscale a clarifié le phasage probable pour les campus annoncés après juillet 2025.

Recherche documentaire

Les analystes de Mordor ont tiré des pipelines de projets des permis de construire publiés par data.gouv.fr, vérifié les termes d'accès à l'électricité dans le registre de connexion au réseau de RTE, et cartographié les atterrissages de fibre sous-marine en utilisant le portail de données ouvertes de l'ARCEP. Nous avons ensuite ajouté des indices de coûts de construction de l'INSEE, des informations commerciales de l'European Data Centre Association, et des avis d'appels d'offres publics saisis dans Dow Jones Factiva et Tenders Info. D&B Hoovers a fourni des données sur les revenus des entrepreneurs qui ont servi de point d'ancrage aux synthèses au niveau de l'entreprise. Les sources citées ici illustrent, sans l'épuiser, le vivier plus large que nous avons exploité au cours de notre travail documentaire.

Dimensionnement du marché et prévisions

Nous avons commencé par une reconstitution descendante des dépenses qui multiplie la charge informatique commandée (MW) par le coût par mégawatt spécifique à la région, qui est lui-même calculé à partir des indices de matériaux et des indicateurs de taux de main-d'œuvre de l'INSEE. Certaines vérifications ascendantes, portant sur des contrats EPC récents et des informations sur les dépenses d'investissement, ont permis d'affiner les totaux. Les facteurs clés du modèle comprennent l'inflation des terrains à Paris, les objectifs PUE moyens, la disponibilité du réseau nucléaire, la croissance du trafic périphérique et les taux d'adoption de la technologie Tier 4. Une régression multivariée avec ces variables sous-tend les prévisions pour 2025-2030, et les scénarios ont été soumis à des tests de résistance à l'aide d'entretiens lorsque des lacunes dans les données apparaissaient.

Cycle de validation et de mise à jour des données

Avant d'être approuvés, les résultats sont soumis à des contrôles de variance par rapport aux résultats historiques, aux ratios des pairs et aux données douanières sur les importations de générateurs. Les mises à jour annuelles sont standard ; les mises à jour intermédiaires sont déclenchées lorsque les tarifs du réseau, les lois de zonage ou les annonces de nouvelles capacités de ≥50 MW modifient matériellement les hypothèses.

Pourquoi la construction de notre centre de données en France est une référence en matière de fiabilité

Les chiffres publiés divergent souvent parce que certaines entreprises se contentent de racks informatiques, d'autres citent des promesses d'investissement au lieu de dépenses réelles, et les cadences de mise à jour diffèrent.

Le champ d'application de Mordor s'en tient aux dépenses d'investissement en briques et en mortier, applique une conversion uniforme de l'euro au dollar à la date de publication, et bénéficie d'entretiens en milieu d'année qui permettent d'identifier les phases de campus les plus récentes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,20 B (2025) | Renseignements sur le Mordor | - |

| USD 6,23 B (2024) | Conseil mondial A | Comprend le matériel informatique et les mises à niveau de l'aménagement |

| 4,81 MILLIARDS D'EUROS (2025) | Analyse de l'industrie B | Utilise les budgets annoncés et non les dépenses réalisées |

| USD 6,00 B (2024) | Conseil régional C | Combine les estimations de la construction et du fonctionnement et de l'entretien sur cinq ans |

La sélection rigoureuse du champ d'application et les deux étapes de validation de Mordor donnent aux décideurs une base de référence équilibrée et reproductible qui se situe entre les totaux gonflés des annonces et les chiffres plus restreints des rénovations seulement.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la construction de centres de données en France en 2026 ?

Le secteur est valorisé à 5,59 milliards USD en 2026.

Quel est le rythme de croissance prévu du marché ?

Il est prévu de se développer à un TCAC de 7,49 %, pour atteindre 8,01 milliards USD d'ici 2031.

Quelle classification de niveau connaît la croissance la plus rapide ?

Les constructions de Niveau 4 devraient croître de 7,87 % par an, les charges de travail IA et fintech exigeant des conceptions tolérantes aux pannes.

Pourquoi les hyperscalers accroissent-ils leur activité d'auto-construction en France ?

L'énergie nucléaire décarbonée, les terrains prêts à construire et des règles strictes de souveraineté des données encouragent les fournisseurs de cloud à posséder leurs installations et à sécuriser une capacité à long terme.

Dernière mise à jour de la page le: