Taille et parts du marché de la reconnaissance de l'iris

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.15 Milliards de dollars |

| Taille du Marché (2031) | 15.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.68% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la reconnaissance de l'iris par Mordor Intelligence

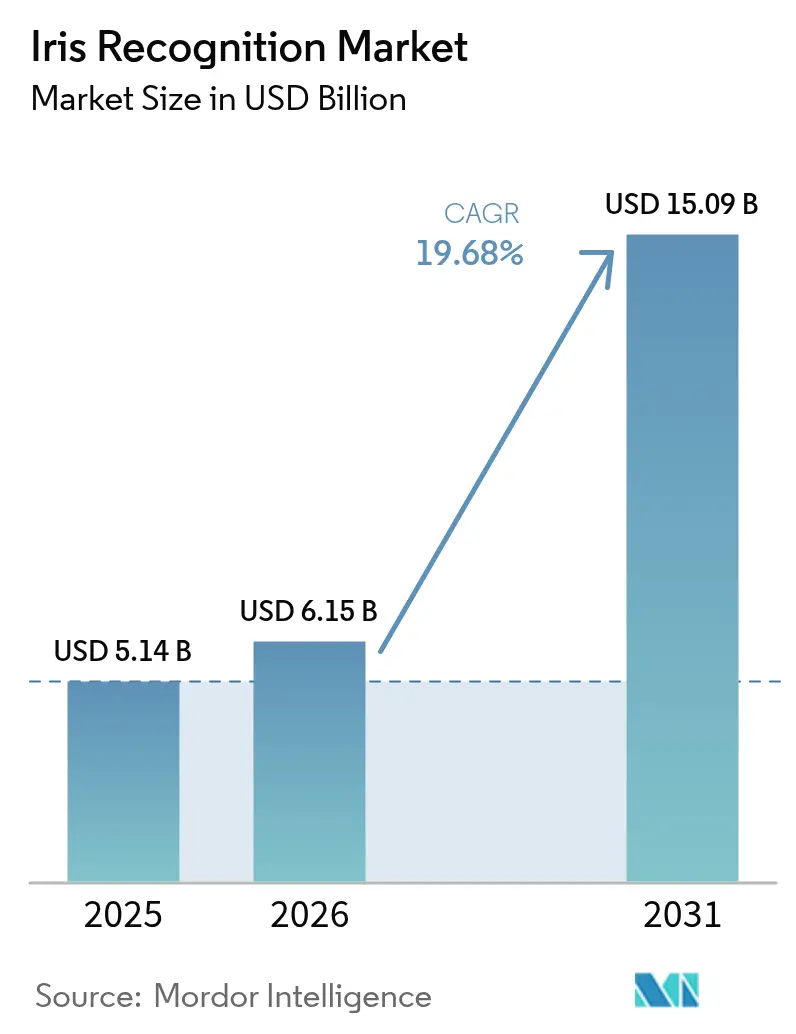

La taille du marché de la reconnaissance de l'iris devrait passer de 5,14 milliards USD en 2025 à 6,15 milliards USD en 2026 et devrait atteindre 15,09 milliards USD d'ici 2031, à un TCAC de 19,68 % sur la période 2026-2031. Cette trajectoire robuste illustre comment la technologie est passée de déploiements gouvernementaux de niche à des environnements grand public du quotidien. La demande accrue d'authentification sans contact, l'exposition croissante aux cybermenaces et les exigences de conformité renforcées de la part des régulateurs ont toutes accéléré l'adoption dans les secteurs bancaire, de la santé, du voyage et de l'électronique grand public. Le matériel reste le principal poste de coût, mais le logiciel gagne en importance stratégique à mesure que les moteurs de correspondance natifs du cloud améliorent la vitesse et abaissent les barrières à l'entrée pour les acheteurs de taille intermédiaire. L'Asie-Pacifique bénéficie d'un avantage de premier entrant grâce à des programmes d'identité nationale à grande échelle, tandis que le Moyen-Orient affiche le TCAC le plus élevé, porté par la modernisation des aéroports et les mandats de facilitation du tourisme. L'intensification de la concurrence s'articule désormais autour de la précision algorithmique, de l'intégration multimodale et des fonctionnalités de conception axées sur la confidentialité, capables de résister à l'évolution des règles de souveraineté des données.

Principaux enseignements du rapport

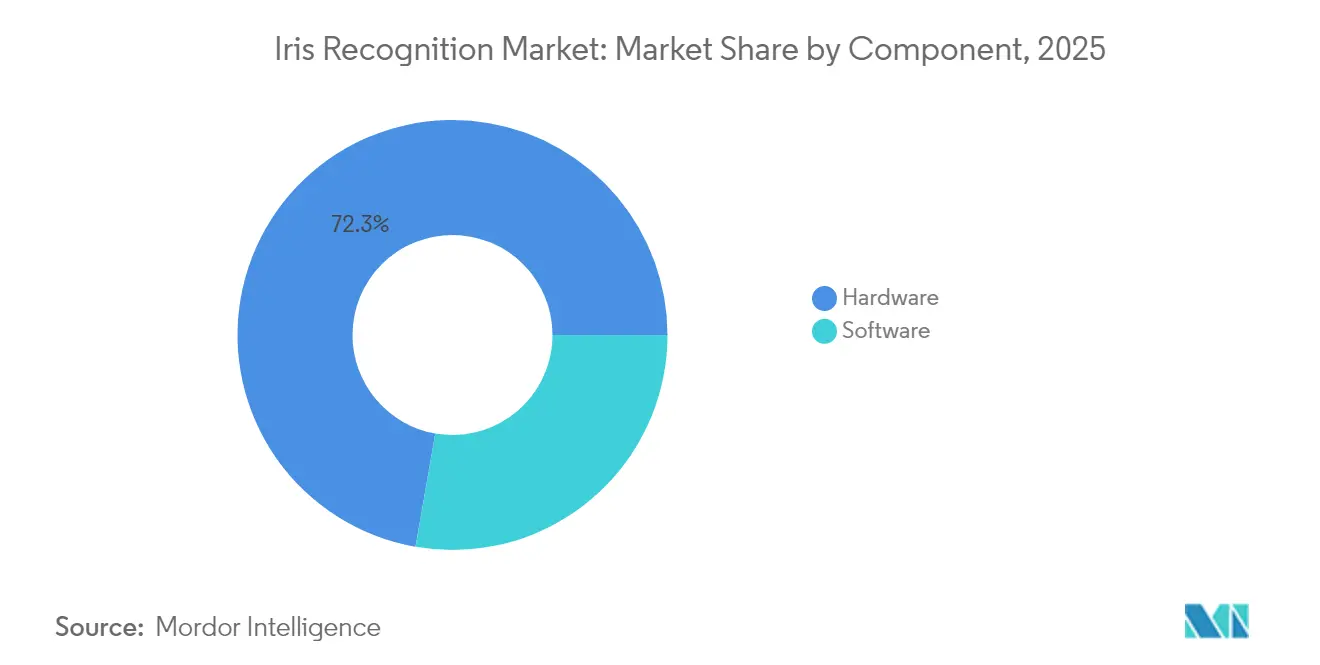

- Par composant, le matériel a capté 72,25 % des parts du marché de la reconnaissance de l'iris en 2025, tandis que le logiciel devrait enregistrer la croissance la plus élevée avec un TCAC de 22,05 % jusqu'en 2031.

- Par mode d'authentification, l'identification 1:N représentait 65,70 % de la taille du marché de la reconnaissance de l'iris en 2025 ; le mode 1:1 devrait connaître la croissance la plus rapide avec un TCAC de 20,15 % jusqu'en 2031.

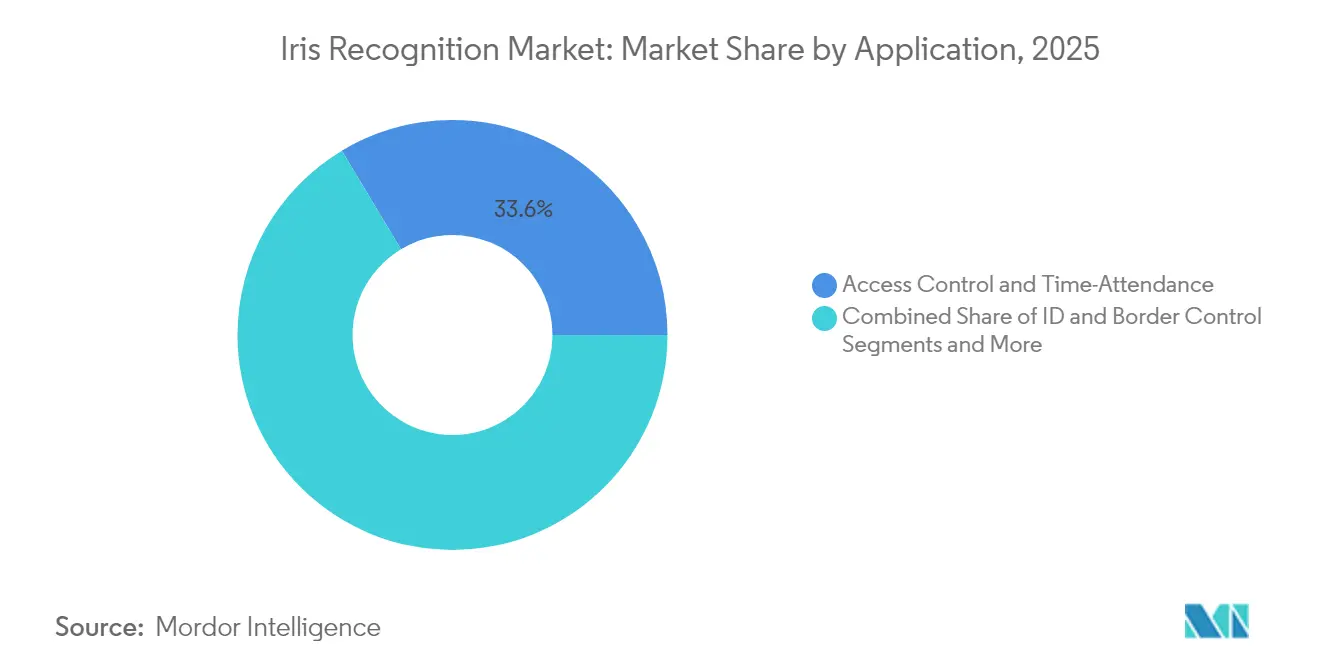

- Par application, le contrôle d'accès était en tête avec une part de revenus de 33,60 % en 2025, tandis que l'authentification des transactions et des paiements devrait progresser à un TCAC de 22,6 % entre 2026 et 2031.

- Par secteur d'utilisation final, le gouvernement et les forces de l'ordre dominaient avec 41,40 % des parts du marché de la reconnaissance de l'iris en 2025 ; l'électronique grand public devrait connaître la hausse la plus rapide avec un TCAC de 21,1 % jusqu'en 2031.

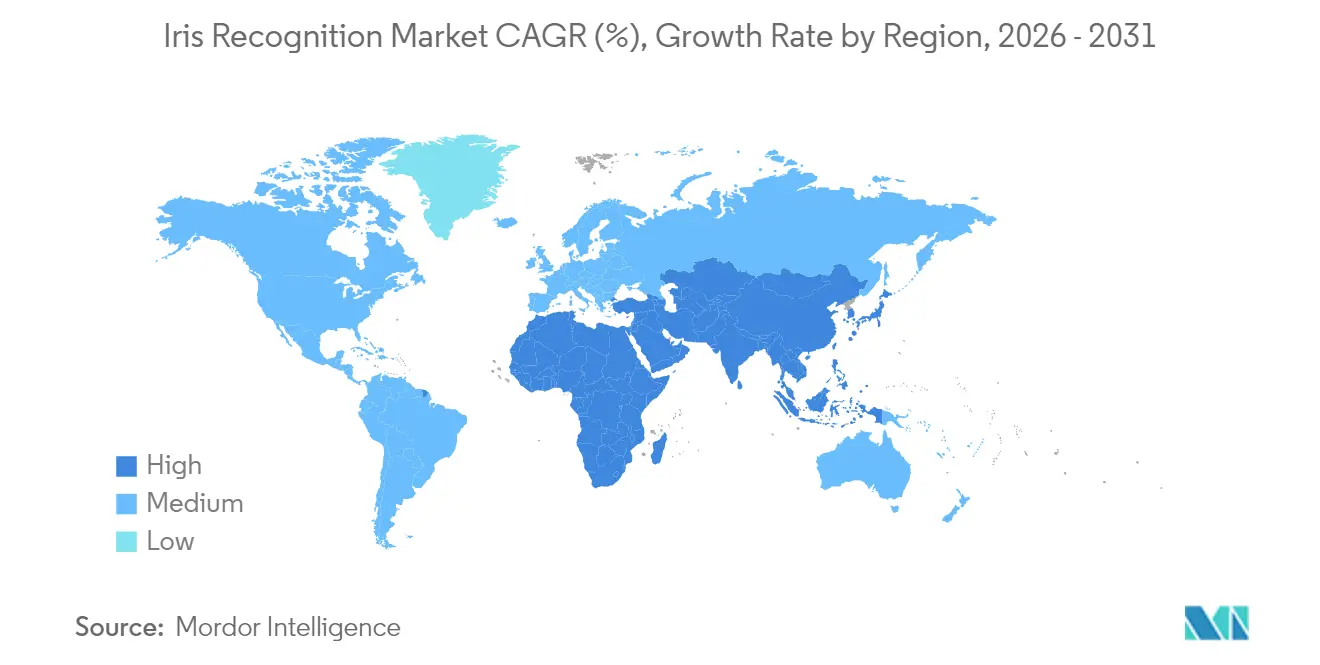

- Par géographie, l'Asie-Pacifique représentait 35,60 % des revenus mondiaux en 2025, tandis que le Moyen-Orient devrait enregistrer un TCAC de 20,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la reconnaissance de l'iris

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des programmes d'identité nationale et de passeports électroniques en Asie | +3.2% | Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Augmentation des dépenses en matière de contrôle aux frontières dans les corridors du Moyen-Orient | +2.8% | Moyen-Orient, Afrique du Nord | Court terme (≤ 2 ans) |

| Adoption par les fabricants de smartphones de capteurs d'iris intégrés (Inde et Chine) | +4.1% | Marchés clés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Extension des mandats d'identification sans contact des patients dans le secteur de la santé aux États-Unis | +2.3% | Amérique du Nord | Long terme (≥ 4 ans) |

| Initiatives de portefeuille numérique de l'UE accélérant la demande de vérification électronique de l'identité (e-KYC) | +1.9% | Europe | Moyen terme (2 à 4 ans) |

| Conformité en matière de lutte contre le blanchiment d'argent transfrontalier dans le secteur BFSI (Europe et Moyen-Orient et Afrique) | +2.1% | Europe, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des programmes d'identité nationale et de passeports électroniques en Asie

Les gouvernements d'Asie-Pacifique continuent de développer des plateformes d'identité numérique activées par la reconnaissance de l'iris afin de rationaliser la prestation de services publics et l'inclusion financière. La mise à niveau de DigiLocker en Inde permet désormais aux entités corporatives de vérifier les accréditations de leur personnel via la base de données Aadhaar, élargissant la base adressable au-delà des citoyens individuels.[1]Université de Cambridge, "Recherche d'études de cas REF," impact.ref.ac.uk Les autorités de santé publique thaïlandaises ont introduit des bornes d'enrôlement multimodales pour les travailleurs migrants, reliant les scans de l'iris à l'éligibilité aux vaccinations et aux prestations sociales. Les coûts des modules optiques ont chuté vers des niveaux à un chiffre en USD pour les productions à grand volume, offrant aux agences aux budgets limités un point d'entrée. À mesure que la dynamique d'enrôlement se poursuit, les fournisseurs voient des revenus durables provenant des contrats de maintenance et des cycles périodiques de renouvellement des capteurs qui suivent l'amélioration des normes de performance.

Augmentation des dépenses en matière de contrôle aux frontières dans les corridors du Moyen-Orient

Les États du Golfe déploient la reconnaissance de l'iris à grande échelle pour équilibrer les seuils de sécurité avec les objectifs de flux de passagers dans leurs aéroports phares. Le programme eGate des Émirats arabes unis, mis en œuvre avec IDEMIA, utilise la capture de l'iris à distance pour traiter les résidents et les visiteurs sans qu'ils aient à toucher les comptoirs d'immigration. Le groupe de travail Vision 2030 de l'Arabie saoudite impose la biométrie multimodale pour tous les nouveaux terminaux, incitant des fournisseurs tels qu'Invixium à s'engager dans des lignes d'assemblage locales pour une personnalisation plus rapide. Le pipeline d'approvisionnement qui en résulte favorise les scanners à haut débit et les moteurs de correspondance prêts pour le cloud, capables de traiter plusieurs milliers de voyageurs par heure tout en enregistrant des preuves de qualité d'audit pour les agents d'immigration.

Adoption par les fabricants de smartphones de capteurs d'iris intégrés

Les fabricants de terminaux mobiles ciblent les marchés à forte densité en intégrant des modules d'iris miniaturisés à côté des caméras frontales. Des travaux de laboratoire récents montrent un taux d'acceptation réelle de 96,57 % pour la capture en lumière visible sur des optiques de téléphones grand public, réduisant ainsi la nécessité d'émetteurs infrarouges dédiés. [2]arXiv, "Reconnaissance de l'iris par smartphone," arxiv.org Les règles bancaires indiennes autorisent désormais la vérification par le visage ou l'iris pour certaines transactions, ce qui pousse les marques de terminaux mobiles à obtenir une certification dans le cadre des directives locales de vérification électronique de l'identité (e-KYC). La réduction des coûts découle de l'intégration du capteur d'image dans les îlots de caméras existants et de la réutilisation des unités de traitement neuronal pour la correspondance, permettant aux fabricants d'équipements d'origine de positionner le déverrouillage par l'iris comme une fonctionnalité de confidentialité haut de gamme sans augmentation significative du coût de la nomenclature.

Extension des mandats d'identification sans contact des patients dans le secteur de la santé aux États-Unis

Les groupes de prestataires investissent dans l'identification positive des patients par reconnaissance de l'iris pour réduire la duplication des dossiers et la fraude médicale. Le Département de la sécurité publique du Texas a étendu son contrat pour les terminaux Iris ID afin d'accélérer la correspondance en temps réel par scan en direct sur 200 sites supplémentaires. Les hôpitaux déploient des bornes mobiles qui associent un gabarit d'iris aux numéros de dossiers médicaux électroniques, créant un lien immuable qui résiste aux changements de nom ou à l'usure des empreintes digitales. Cette approche s'inscrit dans les protocoles de contrôle des infections car le patient ne touche jamais un appareil, réduisant ainsi les cycles de nettoyage et la charge de travail du personnel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé des hubs biométriques multimodaux dans les aéroports | -1.8% | Mondial, concentré dans les principaux hubs aéronautiques | Court terme (≤ 2 ans) |

| Dégradation de la précision dans les scénarios de capture non coopérative | -1.4% | Mondial | Moyen terme (2 à 4 ans) |

| Réglementations sur la souveraineté des données et le stockage des gabarits biométriques (RGPD de l'UE) | -2.1% | Europe, avec des répercussions mondiales en matière de conformité | Long terme (≥ 4 ans) |

| Perception du public et réaction des défenseurs des libertés civiles en Amérique du Nord | -1.6% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des hubs biométriques multimodaux dans les aéroports

Les aéroports font face à des coûts initiaux élevés lors de la modernisation des points de contrôle existants avec des pods multimodaux incluant des options d'iris, de visage et d'empreintes digitales. Les essais de la Transportation Security Administration des États-Unis montrent des gains de débit de passagers, mais nécessitent des voies spécialisées, un éclairage sécurisé pour les LED et des liaisons fibre dédiées vers les moteurs de correspondance centraux. Les aéroports régionaux de plus petite taille reportent les déploiements jusqu'à ce que les volumes de passagers justifient le retour sur investissement, créant une courbe d'adoption à deux niveaux que les fournisseurs doivent gérer avec des modèles de tarification modulaires à l'usage.

Réglementations sur la souveraineté des données et le stockage des gabarits biométriques (RGPD de l'UE)

Le RGPD européen traite les données biométriques comme des données de catégorie spéciale, obligeant les intégrateurs de systèmes à obtenir un consentement explicite ou à prouver un intérêt public substantiel avant tout traitement. La prochaine loi européenne sur l'IA ajoute une couche supplémentaire de classification, qualifiant certains dispositifs d'identification à distance de haut risque et exigeant des évaluations de conformité détaillées. [3]IAPP, "La biométrie dans l'UE : naviguer dans le RGPD et la loi sur l'IA," iapp.org Les fournisseurs répondent en intégrant le chiffrement homomorphe et les preuves à divulgation nulle de connaissance dans les pipelines de correspondance, mais la surcharge de calcul supplémentaire peut éroder les temps de réponse pour les vérifications de grandes galeries. L'ingénierie de conformité devient donc un différenciateur essentiel, et non une simple case à cocher accessoire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel stimule l'investissement dans les infrastructures

Le matériel représentait 72,25 % des revenus de 2025 et continue d'ancrer le marché de la reconnaissance de l'iris, compte tenu de la nécessité d'une optique de précision, d'un éclairage contrôlé et de boîtiers robustes. La croissance se déplace toutefois vers le logiciel à mesure que les moteurs d'inférence natifs du cloud augmentent les vitesses de reconnaissance et permettent des mises à jour agiles des fonctionnalités sans remplacement complet des équipements. Les opérateurs de systèmes signalent des cycles de mise à niveau moyens de quatre à cinq ans pour les caméras, mais déploient des correctifs algorithmiques trimestriels pour améliorer la précision face à l'évolution des compositions démographiques.

Le TCAC de 22,05 % du logiciel de 2026 à 2031 souligne le pivot des dépenses d'investissement vers les modèles d'abonnement, permettant aux petites entreprises d'essayer une précision de niveau entreprise via des API à la consommation. L'architecture en couches prend en charge des déploiements rapides lorsque de nouveaux mandats de confidentialité émergent, un facteur qui influence matériellement les comités d'achat dans les secteurs de la santé et de la finance. En parallèle, les fournisseurs de composants miniaturisent les réseaux de LED infrarouges et appliquent des classifications de température de qualité automobile, élargissant les fenêtres de déploiement en extérieur où l'éclairage est imprévisible. Les objectifs à API ouverte invitent à la fusion entre modalités, permettant aux opérateurs de diffuser des images d'iris et de visage depuis un seul capteur vers des systèmes dorsaux communs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode d'authentification : les systèmes d'identification à grande échelle mènent l'adoption

Le mode 1:N représentait 65,70 % de la taille du marché de la reconnaissance de l'iris en 2025, soutenu par le contrôle aux frontières, les registres électoraux et les déploiements de prestations sociales nécessitant des recherches de un-à-plusieurs dans des galeries de plusieurs millions d'enregistrements. Les gouvernements réservent des budgets de calcul importants pour les saisons de pointe des voyages, validant la résilience de l'architecture pour les requêtes simultanées.

Au cours des cinq prochaines années, la vérification 1:1 devrait enregistrer un TCAC de 20,15 % à mesure que les entreprises et les fournisseurs de portefeuilles mobiles se concentrent sur la validation rapide des utilisateurs plutôt que sur la déduplication exhaustive. L'aspect pratique est pertinent là où la latence doit rester inférieure à 250 millisecondes pour éviter l'abandon lors du paiement. Les premières banques adoptantes en Europe associent désormais les scans de l'iris à des jetons QR dynamiques pour lier la session de transaction, réduisant le risque de hameçonnage sans friction notable pour l'utilisateur. À mesure que ces solutions ponctuelles se développent, elles alimentent des moteurs de seuillage adaptatif qui améliorent les équilibres entre faux acceptés et faux rejetés pour des cohortes d'utilisateurs culturellement diverses.

Par application : la base du contrôle d'accès permet l'innovation en matière de paiement

Le contrôle d'accès a conservé une part de 33,60 % du marché de la reconnaissance de l'iris en 2025, constituant le cas d'usage de référence dans les centrales électriques, les centres de données et les bureaux du secteur public. Les intégrateurs de tourniquets apprécient les scans de l'iris pour leur hygiène et leur débit élevé, notamment lorsque les gants ou les masques entravent la reconnaissance des empreintes digitales et du visage. L'empreinte matérielle verrouillée du segment offre des revenus de remplacement prévisibles pour les mises à niveau d'objectifs et les imageurs à angle plus large qui accélèrent l'entrée en groupe.

L'authentification des paiements affiche la dynamique la plus forte avec un TCAC prévu de 22,6 % entre 2026 et 2031, à mesure que les institutions financières intègrent la reconnaissance de l'iris dans les guichets de caissiers, les distributeurs automatiques de billets et les portefeuilles mobiles. Une grande banque privée indienne a déployé des bornes « tap-and-go » vérifiées par l'iris dans les villes de rang 2 pour répondre à la révision plus stricte des exigences de connaissance du client (KYC) de la Reserve Bank of India, réduisant le temps de remplissage manuel des formulaires de 65 %. Le marché des transferts d'argent transfrontaliers explore quant à lui des jetons d'iris qui évitent les codes SMS non sécurisés, visant à attirer les migrants non bancarisés méfiants vis-à-vis des formalités administratives traditionnelles. Ces développements positionnent la vérification par l'iris comme un différenciateur concurrentiel plutôt que comme un simple utilitaire de fond.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : le leadership gouvernemental favorise l'expansion commerciale

Les projets du secteur public ont représenté 41,40 % des parts du marché de la reconnaissance de l'iris en 2025, établissant des bases de données fondamentales et des normes techniques. Les agences chargées de l'application de la loi relient de plus en plus les galeries de photos d'identité judiciaire aux vecteurs d'iris pour accélérer l'identification des suspects, stimulant l'acquisition de terminaux de capture en direct tels que les unités iCAM TD100A d'Iris ID au Texas. Les programmes militaires, bien que plus modestes en nombre d'unités, exigent des équipements robustifiés et des liaisons satellite chiffrées, poussant les fournisseurs vers des niches d'ingénierie à hautes spécifications.

La dynamique commerciale se déplace désormais vers l'électronique grand public, dont la croissance est prévue à un TCAC de 21,1 % à mesure que les fabricants de smartphones en Chine et en Inde intègrent le déverrouillage par l'iris aux flux de paiement par portefeuille numérique. Les fabricants d'équipements d'origine automobiles investissent également : Fingerprint Cards a accordé à Smart Eye une licence de 50 millions SEK pour des modules d'iris axés sur l'habitacle qui personnalisent la position du siège et les préréglages climatiques. Les administrateurs de la santé intègrent des tablettes de chevet avec connexion par l'iris pour réduire les incidents d'identification erronée, élargissant encore l'empreinte verticale de la technologie. Ces cas d'usage qui se recoupent diversifient les revenus en les éloignant des cycles budgétaires gouvernementaux politiquement dépendants et atténuent le risque de changement de politique.

Analyse géographique

L'Asie-Pacifique détenait 35,60 % des revenus mondiaux en 2025, soutenue par l'enrôlement Aadhaar de plus de 1,2 milliard de citoyens en Inde et par la pénétration rapide des smartphones qui normalise les interactions biométriques. Les fabricants de terminaux mobiles chinois intègrent le déverrouillage par l'iris dans leurs modèles phares pour soutenir les transferts Alipay et WeChat Pay, tandis que NEC du Japon commercialise sa suite Bio-IDiom dans les transports et les caisses libre-service de la distribution. La clarté réglementaire, une bonne couverture des données mobiles et des consommateurs sensibles aux prix mais férus de technologie créent un environnement fertile pour une croissance soutenue des installations.

Le Moyen-Orient enregistre la trajectoire la plus rapide avec un TCAC de 20,75 % jusqu'en 2031, alimenté par le passage des aéroports du Golfe à des couloirs de passagers fluides et par les feuilles de route d'identité numérique nationale. La décision des Émirats arabes unis de remplacer les cartes d'identité physiques des Émirats par un justificatif d'identité facial et d'iris illustre la volonté politique de dépasser les cartes héritées. Les initiatives de localisation de l'Arabie saoudite poussent les fournisseurs à co-fabriquer des scanners, positionnant la région à la fois comme un pôle de demande et une base de production.

L'Europe et l'Amérique du Nord affichent des courbes de demande matures mais façonnées par les politiques. Les obligations du RGPD imposent des architectures respectueuses de la vie privée dès la conception, incitant à des investissements plus importants dans des nœuds cloud nationaux et des couches de chiffrement. Le marché américain mise sur le financement fédéral pour moderniser les points de contrôle aux frontières et les hubs aéronautiques, la Customs and Border Protection étendant les pilotes de capture d'iris à des passages supplémentaires. Les groupes de défense des libertés civiles surveillent les déploiements, de sorte que la détection précise de la vivacité et les pistes d'audit transparentes sont essentielles pour obtenir l'acceptation du public.

Paysage réglementaire

Les déploiements de la reconnaissance de l'iris sont façonnés par des règles de confidentialité et des normes techniques qui fonctionnent de plus en plus comme des filtres d'achat. En Europe, le RGPD traite les données biométriques comme des données de catégorie spéciale, ce qui exige un consentement explicite ou un motif d'intérêt public substantiel pour leur traitement, tandis que la future loi européenne sur l'IA ajoute des exigences de conformité pour certains usages d'identification à distance. Cette combinaison pousse les fournisseurs vers des architectures de protection de la vie privée dès la conception et une auditabilité renforcée.

Sur le plan de l'assurance qualité, les normes et les évaluations indépendantes influencent également les choix de conception des systèmes au-delà des frontières. La norme ISO/IEC 39794-6 (échange de données d'images de l'iris) et les recommandations de qualité d'image mentionnées dans l'OSAC 2024-N-0004 (publiée en novembre 2024) constituent la base de la capture et de l'interopérabilité pour les programmes gouvernementaux et de niveau forensique. La norme ISO/IEC 19792:2025 (publiée en juin 2025) ajoute des exigences d'évaluation de la sécurité pour les systèmes biométriques, et les programmes du NIST tels que l'IREX 10 servent de référentiel largement suivi pour la performance en mode un-contre-plusieurs, que les agences utilisent pour qualifier les fournisseurs dans le cadre de cas d'usage à grande échelle liés à l'identité et aux frontières.

Analyse de la chaîne de valeur

La chaîne de valeur de la reconnaissance de l'iris commence avec les fournisseurs amont de semi-conducteurs et d'optique qui fournissent les capteurs d'image, l'éclairage proche infrarouge et les ensembles d'objectifs, suivis des fabricants d'appareils (OEM) qui construisent les scanners, caméras et terminaux de capture robustes. En amont intermédiaire, les développeurs d'algorithmes et les fournisseurs de SDK livrent la segmentation, la détection de vivacité, l'appariement et l'évaluation de la qualité, avec des performances de plus en plus validées via des programmes tels que le NIST IREX 10. En aval, les intégrateurs de systèmes assemblent ces composants en solutions de bout en bout pour le contrôle d'accès, l'enrôlement des identités nationales, les portiques frontaliers, l'identification des patients en santé et l'e-KYC dans le secteur BFSI, en regroupant généralement l'installation, l'intégration des flux de travail et le support pluriannuel.

Les exigences d'interopérabilité et de conformité façonnent la captation de valeur tout au long de la chaîne, en particulier pour les projets gouvernementaux et aéroportuaires. Des normes telles que l'ISO/IEC 39794-6 (formats de données) et les cadres connexes de qualité et de conformité influencent la sélection des capteurs, la configuration de la capture et l'échange de gabarits entre des parcs hétérogènes. Le marché montre également une tendance vers des déploiements multimodaux où l'iris est associé au visage et/ou à l'empreinte digitale (par exemple, dans les aéroports et les points de contrôle à fort débit), ce qui accroît le rôle des intégrateurs et des fournisseurs de plateformes capables d'orchestrer plusieurs modalités entre les dispositifs en périphérie et les infrastructures d'appariement centralisées.

Paysage concurrentiel

La carte concurrentielle reste modérément concentrée, avec des acteurs bien établis tels que NEC, IDEMIA et Thales qui s'appuient sur d'importants portefeuilles de brevets et une précision de référence. NEC a atteint un taux de correspondance de rang un de 99,33 % lors de la dernière évaluation du NIST, renforçant son pouvoir de fixation des prix premium pour les contrats gouvernementaux à haut débit. IDEMIA a obtenu les meilleures notes en matière d'équité et de détection de vivacité lors du test RIVTD 2025 du Département de la sécurité intérieure des États-Unis, une accréditation susceptible d'influencer les prochains appels d'offres fédéraux.

Les challengers de niveau intermédiaire se différencient par des kits de développement logiciel (SDK) natifs du cloud et des API à architecture ouverte qui permettent une intégration rapide dans les piles technologiques. La concession de licence de Fingerprint Cards à Smart Eye illustre comment les détenteurs de propriété intellectuelle ciblent des secteurs adjacents via des partenariats à redevances plutôt que par des ventes directes de matériel. Les start-ups poursuivent souvent des analyses de niche telles que l'inférence d'émotions basée sur l'iris, bien que les réglementations européennes en attente sur l'IA puissent restreindre les cas d'usage acceptables.

Sur le plan stratégique, les fournisseurs convergent vers trois priorités : (1) la fusion multimodale qui combine l'iris avec le visage ou la voix pour répondre à des tolérances au risque flexibles ; (2) la compression optimisée pour la périphérie afin de transférer la correspondance sur les puces mobiles et de réduire la latence ; et (3) l'ingénierie de la confidentialité pour répondre aux mandats de cloud souverain. Les structures des contrats intègrent de plus en plus des contrats « algorithme en tant que service », faisant basculer les revenus vers des flux récurrents et réduisant la charge en capital de l'acheteur. À mesure que ces modèles se développent, les vendeurs traditionnels de matériel doivent revoir leurs tactiques de mise sur le marché pour protéger leurs parts.

Leaders du secteur de la reconnaissance de l'iris

Iris ID Inc.

Gemalto NV (Thales Group)

Iritech Inc.

NEC Corporation

HID Global

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes d'identité nationale et d'infrastructure numérique publique continuent d'ouvrir des bassins de demande importants et répétables pour l'enrôlement et la déduplication par iris, en particulier lorsque les bénéficiaires, les migrants ou les populations éloignées nécessitent une assurance d'identité supérieure à celle des simples vérifications de documents. Des déploiements récents illustrent cet espace inexploité : l'organisme NIRA d'Ouganda a déployé 5 665 kits d'enregistrement biométrique améliorés équipés de scanners binoculaires IriShield BK pour sa campagne d'identité nationale (mars 2026), et l'Éthiopie a sélectionné IriTech comme fournisseur principal de technologie iris pour le programme d'identité numérique Fayda financé par la Banque mondiale (annoncé en septembre 2025). Ces déploiements créent également des besoins consécutifs en services de cycle de vie tels que le renouvellement des dispositifs, la maintenance sur le terrain, la mise à niveau de la qualité des gabarits et l'interopérabilité entre agences et partenaires.

Les aéroports et les points de contrôle transfrontaliers restent une voie de commercialisation distincte, axée sur des parcours sans friction et la fusion multimodale plutôt que sur des voies exclusivement dédiées à l'iris. La région administrative spéciale de Macao a étendu les services de dédouanement automatisé par iris à des cohortes supplémentaires de non-résidents à plusieurs points de contrôle, dont le pont Hong Kong-Zhuhai-Macao (juin 2026). Les fournisseurs proposent également des solutions produitisées combinant des modalités à plus longue portée, notamment Smart Eye et Fingerprint Cards qui développent un système intégrant le visage et l'iris pour une authentification simultanée à des distances allant jusqu'à 3 mètres (mars 2026). Parallèlement, les achats fondés sur les normes et les tests de référence, soutenus par les améliorations démontrées dans le NIST IREX 10 et la maturité de l'écosystème (par exemple, la certification MOSIP obtenue par Idbio en avril 2026), peuvent réduire le risque d'intégration pour les acheteurs publics et élargir le marché accessible pour les moteurs d'appariement centrés sur les logiciels et les déploiements de niveau conforme.

Développements récents du secteur

- Mai 2026 : Neurotechnology a annoncé que son algorithme s'est classé premier sur les quatre indicateurs de précision dans l'évaluation continue NIST IREX 10, en utilisant un ensemble de données comprenant 1 million d'images provenant de 500 000 individus. Une performance solide dans un référentiel géré par l'État soutient la présélection des fournisseurs pour les programmes à grande échelle en mode 1:N, où les tests indépendants servent de filtre d'achat.

- Avril 2026 : Thales a souligné que sa solution biométrique alimentée par l'IA, Fly to Gate, est déployée sur plus de 600 points de contact aéroportuaires, prenant en charge des flux de passagers sans contact avec des options incluant des modalités compatibles avec l'iris. L'ampleur des points de contact déployés renforce la tendance vers des plateformes aéroportuaires intégrées et multimodales, qui stimule la demande de dispositifs de capture compatibles et de logiciels d'appariement.

- Novembre 2024 : l'OSAC a publié le guide 2024-N-0004, un guide standard pour la capture d'images de l'iris en proche infrarouge (700 nm à 900 nm) qui fait référence à la conformité de qualité d'image ISO/IEC 29794-6. Ce guide de capture mis à jour influence la configuration des dispositifs et la gestion de la qualité dans les flux de travail d'identité forensiques et de haute assurance, façonnant la manière dont les fournisseurs conçoivent les capteurs et dont les intégrateurs valident les déploiements.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est comptabilisé comme le revenu généré par les solutions de reconnaissance de l'iris utilisées pour identifier ou vérifier des personnes, à travers les dispositifs, les plateformes logicielles et les déploiements associés où l'iris est le trait biométrique capturé et apparié.

Exclusions du périmètre : nous excluons les programmes d'identité plus larges et les dépenses de sécurité physique qui n'utilisent pas spécifiquement la capture et l'appariement de l'iris, même s'ils relèvent du même budget de projet.

Aperçu de la segmentation

- Par composant

- Matériel

- Scanners d'iris

- Caméras

- Systèmes intégrés de reconnaissance de l'iris

- Autres modules optiques et systèmes d'éclairage

- Logiciel

- Moteurs de correspondance autonomes

- SDK et intergiciels

- Plateformes basées sur le cloud

- Matériel

- Par mode d'authentification

- Vérification 1:1

- Identification 1:N

- Par application

- Contrôle d'accès et gestion des temps et présences

- Identification et contrôle aux frontières

- Authentification des transactions et des paiements

- Identification des patients et liaison avec les dossiers médicaux électroniques

- Autres (KYC, surveillance, infodivertissement automobile)

- Par secteur d'utilisation final

- Gouvernement et forces de l'ordre

- Banque, services financiers et assurance (BFSI)

- Santé et sciences de la vie

- Électronique grand public

- Armée et défense

- Voyage et immigration

- Commerce et entreprise

- Autres (éducation, fabricants d'équipements d'origine automobiles)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Singapour

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la première structure du marché et pour ancrer des hypothèses qui peuvent être vérifiées de manière répétée au fil du temps. Nous nous sommes appuyés sur des sources publiques telles que les divulgations de programmes d'identité nationale et de gestion des frontières, les normes et directives d'organismes tels que le NIST, les publications sur la cybersécurité et l'identité numérique d'agences telles que le DHS, ainsi que les statistiques d'immigration et de voyage provenant de sources telles que l'OMT et la Banque mondiale.

Pour rendre les données plus réalistes, nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, la documentation produit et la couverture presse crédible liée aux déploiements, aux cycles d'achat et aux évolutions de prix. Dans certains domaines, des abonnements payants ont été utilisés pour les données financières et de renseignement des entreprises, les bases de données de brevets, ainsi que les contrats et appels d'offres mondiaux, afin de recouper l'activité des fournisseurs et les signaux de demande. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour collecter, valider et clarifier l'analyse.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement expédié et déployé, puis sur l'alignement du modèle avec les schémas d'achat typiques dans les domaines de l'identité gouvernementale, du contrôle des frontières, de l'intégration BFSI, de l'identification des patients en santé et du contrôle d'accès en entreprise. Nous avons échangé avec un mélange de fournisseurs de solutions, de fabricants de composants, d'intégrateurs de systèmes et d'équipes utilisatrices finales à travers les principales régions, afin d'affiner des données incertaines telles que les prix de vente moyens, les cycles de remplacement et les contraintes d'adoption avant de finaliser les totaux.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants : 17 % | APAC : 37 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 36 % |

| Acteurs plus petits : 21 % | Managers : 57 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante où les déploiements de programmes et l'intensité des installations sont reconstitués à partir des divulgations publiques de projets, des volumes de voyage et de trafic frontalier, de la pénétration des dispositifs dans les cas d'usage cibles, et du taux d'adoption typique de l'iris comme option d'authentification. Ces bassins de demande sont ensuite convertis en valeur à l'aide de fourchettes de prix cohérentes avec le marché pour les caméras ou scanners, les licences logicielles et les frais de plateforme récurrents, avant de former les totaux régionaux.

Pour ancrer l'estimation, nous effectuons également des vérifications ascendantes sélectives à l'aide de l'exposition d'échantillons de revenus de fournisseurs à l'iris, des retours des canaux et intégrateurs, et d'approximations simples unité par ASP pour les déploiements à fort volume. Les principales données que nous suivons incluent le nombre de déploiements par cas d'usage, les cycles de renouvellement et de remplacement, la part des modalités sans contact dans les nouveaux appels d'offres, l'évolution des prix logiciels (licence versus abonnement), et les mouvements des devises locales lorsque les achats ne sont pas libellés en USD. Pour les prévisions, une analyse de scénarios est utilisée en parallèle d'une régression multivariée légère qui relie l'adoption à des indicateurs tels que la reprise du trafic transfrontalier, les investissements en identité numérique et la pression réglementaire en faveur d'une preuve d'identité forte, puis les hypothèses sont affinées en fonction des attentes budgétaires à court terme exprimées par les personnes interrogées.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants tels que les volumes d'appels d'offres, l'orientation de l'activité de dépôt de brevets et les annonces de déploiement observables, puis les écarts sont examinés jusqu'à ce que les facteurs sous-jacents soient compris. Si une région ou un cas d'usage présente une hausse inhabituelle, les données sont retestées et un petit ensemble de répondants est recontacté afin de confirmer s'il s'agit d'un changement réel ou d'un simple décalage temporel.

Avant la publication, le modèle et le rapport font l'objet de plusieurs révisions par les analystes, y compris des vérifications de cohérence au niveau des segments et des régions, ainsi que des contrôles de cohérence dans le temps. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements de politique, des gains de contrats majeurs ou des évolutions marquées des prix des dispositifs, suivies d'une révision finale avant livraison afin que les clients reçoivent la vision la plus actuelle.

Taille du marché de la reconnaissance de l'iris selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la reconnaissance de l'iris diffèrent souvent car les analystes ne traitent pas le calendrier et les prix de la même manière, même lorsqu'ils semblent suivre des cas d'usage similaires. L'écart provient généralement de la vitesse à laquelle les nouveaux déploiements sont supposés monter en puissance, de ce qui est comptabilisé comme revenu logiciel récurrent, et de l'année à laquelle les conversions de devises sont figées.

Dans cette étude, les principaux facteurs d'écart sont d'ordre pratique, notamment le fait qu'une source intègre ou non des budgets biométriques adjacents, que les ASP soient maintenus stables ou revus à la baisse à mesure que les modules de caméra se développent à grande échelle, et que le revenu des programmes gouvernementaux soit comptabilisé au moment de l'attribution des contrats ou de la mise en service des systèmes. Un modèle guidé par le renouvellement compte également, car les pipelines d'appels d'offres et les prix des dispositifs peuvent évoluer au cours d'une même année, ce qui affecte davantage la valeur de l'année en cours que le TCAC à long terme.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,15 milliards USD (2026) | |

| Éditeur mondial de recherche A | 9,91 milliards USD (2024) | Utilise une année de référence antérieure et une captation de revenus plus large qui peut anticiper la valeur des programmes, et peut appliquer une expansion plus rapide des ASP jusqu'en 2025 qui n'est pas entièrement liée aux calendriers d'appels d'offres observés. |

| Éditeur de recherche sectorielle B | 4,04 milliards USD (2024) | Comporte une fenêtre de prévision plus longue et tend à maintenir une approche plus conservatrice de l'adoption et des prix, ce qui peut sous-estimer la montée en puissance à court terme dans les grands déploiements gouvernementaux et de voyage, et retarder la monétisation des logiciels. |

Le tableau montre que les choix de calendrier et l'évolution des prix expliquent une grande partie de l'écart entre les chiffres publiés. En figeant la conversion des devises sur une fenêtre de taux cohérente, en réexaminant les paliers d'ASP avec les retours des intégrateurs, et en actualisant les hypothèses d'appels d'offres et de déploiement plus près de l'année de référence, Mordor Intelligence réduit les dérives pouvant provenir de données obsolètes et d'une comptabilisation des revenus décalée dans le temps.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la reconnaissance de l'iris ?

La taille du marché de la reconnaissance de l'iris est de 6,15 milliards USD en 2026 et devrait atteindre 15,09 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les plateformes logicielles, y compris les moteurs de correspondance hébergés dans le cloud et les kits de développement, devraient croître à un TCAC de 22,05 % entre 2026 et 2031, les acheteurs privilégiant les modèles basés sur l'abonnement.

Pourquoi les fabricants de smartphones adoptent-ils des capteurs d'iris ?

La reconnaissance de l'iris intégrée offre une authentification sans contact et à haute précision qui répond aux directives bancaires de vérification électronique de l'identité (e-KYC) et différencie les terminaux haut de gamme sans coûts matériels significatifs.

Comment les réglementations sur la confidentialité affectent-elles le déploiement sur le marché ?

Le RGPD de l'UE et la prochaine loi sur l'IA classifient les données d'iris comme des données sensibles, exigeant un consentement explicite, un stockage chiffré et des évaluations des risques, ajoutant ainsi des coûts de conformité aux projets européens.

Quelle région devrait enregistrer la croissance la plus élevée ?

Le Moyen-Orient devrait atteindre un TCAC de 20,75 % jusqu'en 2031, porté par la modernisation de l'aviation et les programmes d'identité numérique nationale.

Quels mouvements stratégiques les leaders effectuent-ils pour rester compétitifs ?

Les fournisseurs établis se concentrent sur la fusion multimodale, la livraison d'algorithmes natifs du cloud et les architectures respectueuses de la vie privée dès la conception, tout en forgeant des accords de licence, tels que le partenariat de Fingerprint Cards avec Smart Eye, pour accéder à des secteurs adjacents.

Dernière mise à jour de la page le: