Taille et parts du marché de la reconnaissance faciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.95 Milliards de dollars |

| Taille du Marché (2031) | 20.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.97% CAGR |

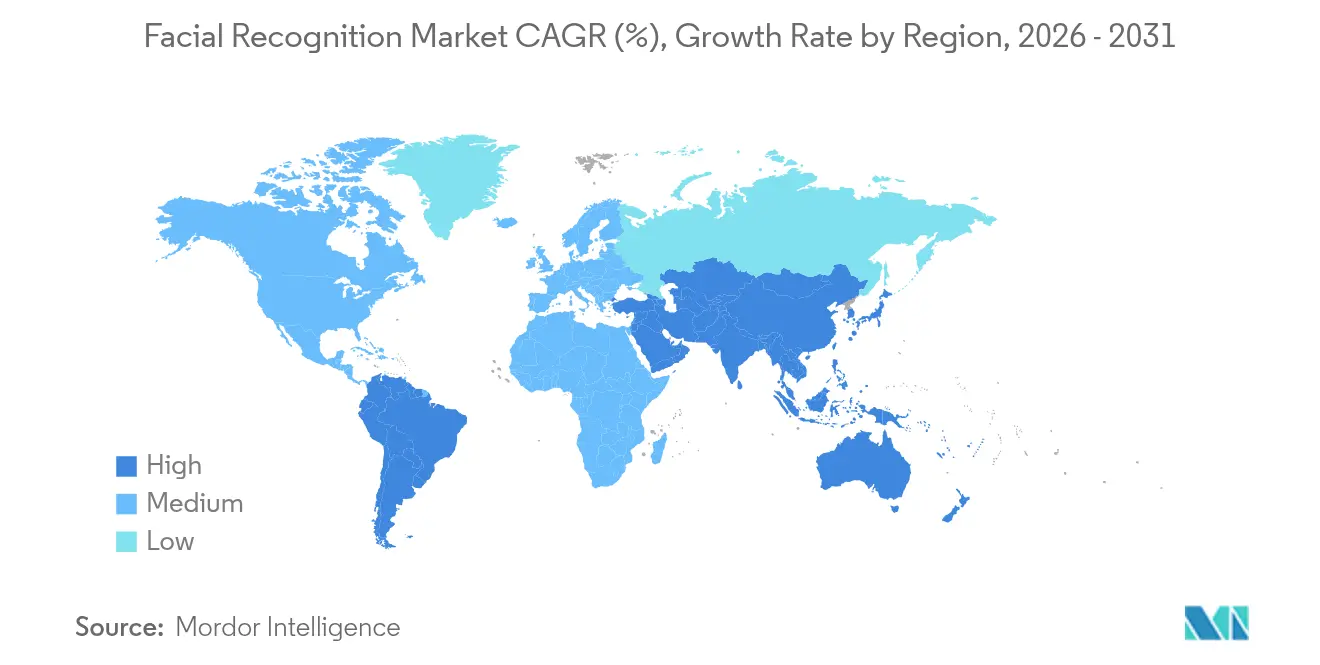

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

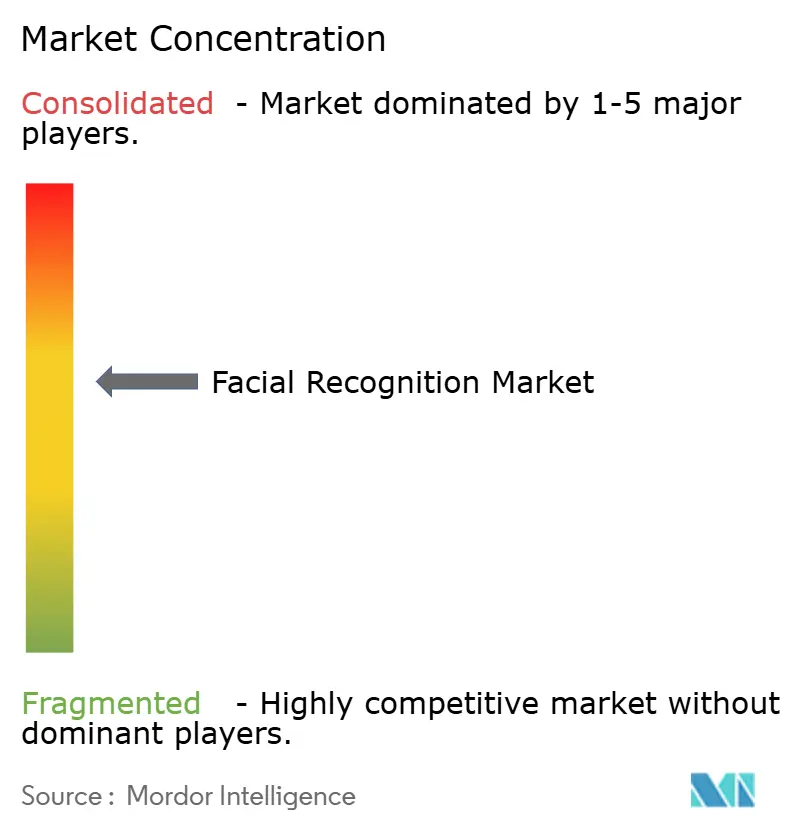

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la reconnaissance faciale par Mordor Intelligence

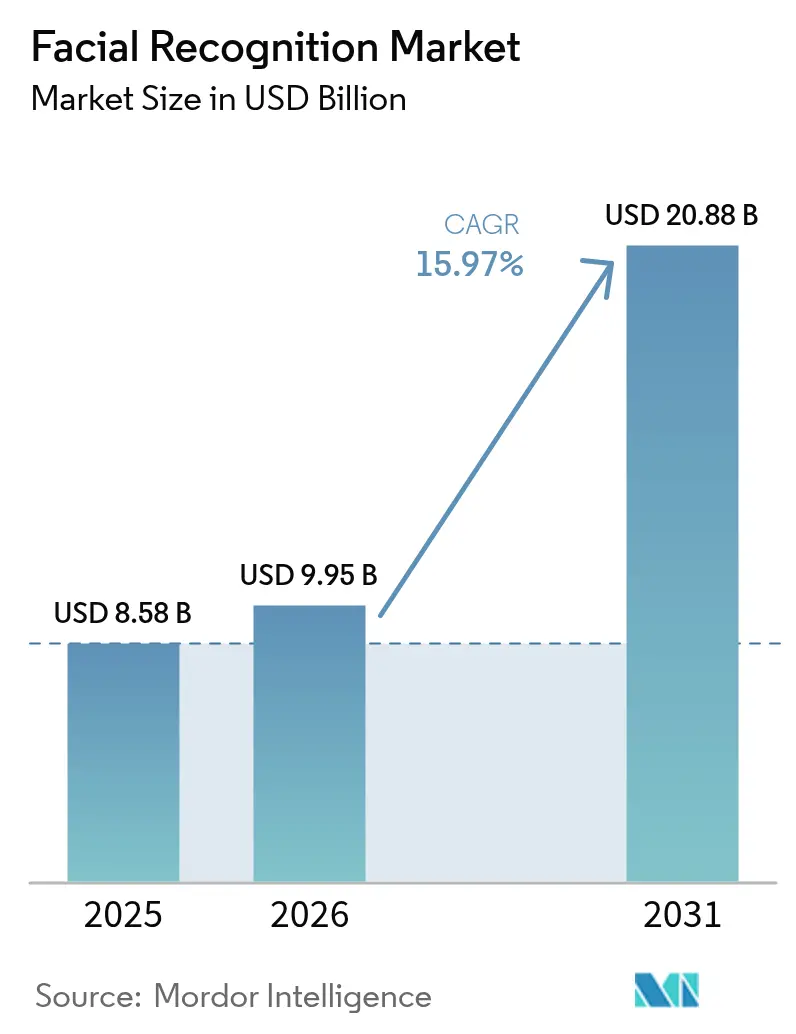

La taille du marché de la reconnaissance faciale devrait passer de 8,58 milliards USD en 2025 à 9,95 milliards USD en 2026 et devrait atteindre 20,88 milliards USD d'ici 2031, à un TCAC de 15,97 % sur la période 2026-2031. La croissance repose désormais sur des architectures périphériques qui offrent une inférence en moins d'une seconde tout en permettant aux données biométriques de rester sur l'appareil, une exigence inscrite dans de nouvelles lois telles que les Mesures de gestion de la sécurité pour la technologie de reconnaissance faciale en Chine. Des règles de consentement plus strictes en vertu de la loi européenne sur l'IA orientent les acheteurs européens vers des conceptions respectueuses de la vie privée, poussant les fournisseurs à intégrer par défaut la confidentialité différentielle, le chiffrement homomorphe et l'apprentissage fédéré.[1]Personnel de l'IAPP, « La biométrie dans l'UE : naviguer dans le RGPD, la loi sur l'IA », iapp.org La miniaturisation du matériel et les accélérateurs d'IA à faible consommation ont transformé les smartphones, les caméras corporelles et les bornes en points d'enrôlement, élargissant la base adressable bien au-delà de la vidéosurveillance fixe. Enfin, les paiements, la facilitation des passagers et l'analyse du commerce de détail complètent désormais les cas d'usage traditionnels liés à la sécurité, diversifiant les sources de revenus et lissant les cycles de demande à travers les régions.

Principaux enseignements du rapport

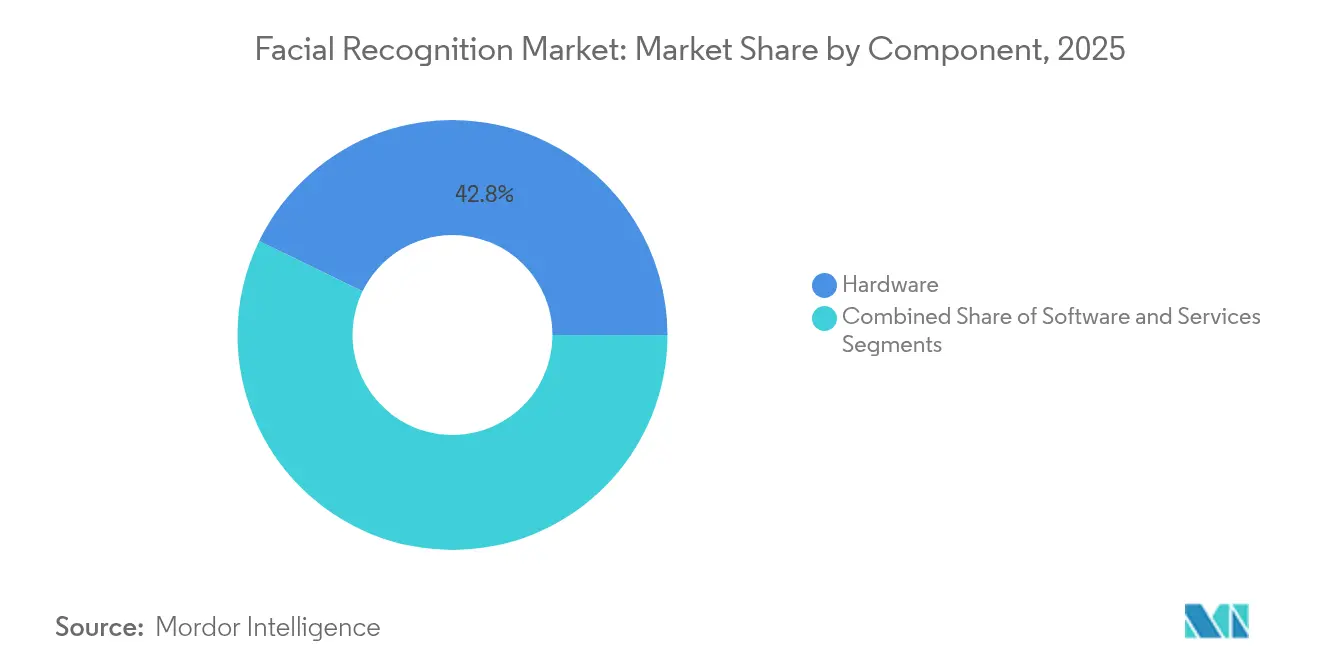

- Par composant, le logiciel détenait 57,20 % des parts du marché de la reconnaissance faciale en 2025 ; le matériel périphérique devrait croître à un TCAC de 18,76 % jusqu'en 2031.

- Par technologie, les solutions 2D ont dominé avec 43,10 % des revenus en 2025, tandis que l'analyse faciale et l'IA émotionnelle devraient afficher un TCAC de 18,11 % jusqu'en 2031.

- Par déploiement, les solutions sur site représentaient 61,45 % de la taille du marché de la reconnaissance faciale en 2025 ; les déploiements périphériques et sur appareil se développeront à un TCAC de 16,98 % jusqu'en 2031.

- Par facteur de forme d'appareil, les caméras fixes ont capturé 55,05 % des parts du marché de la reconnaissance faciale en 2025 ; les appareils mobiles et portables affichent un TCAC de 17,72 % jusqu'en 2031.

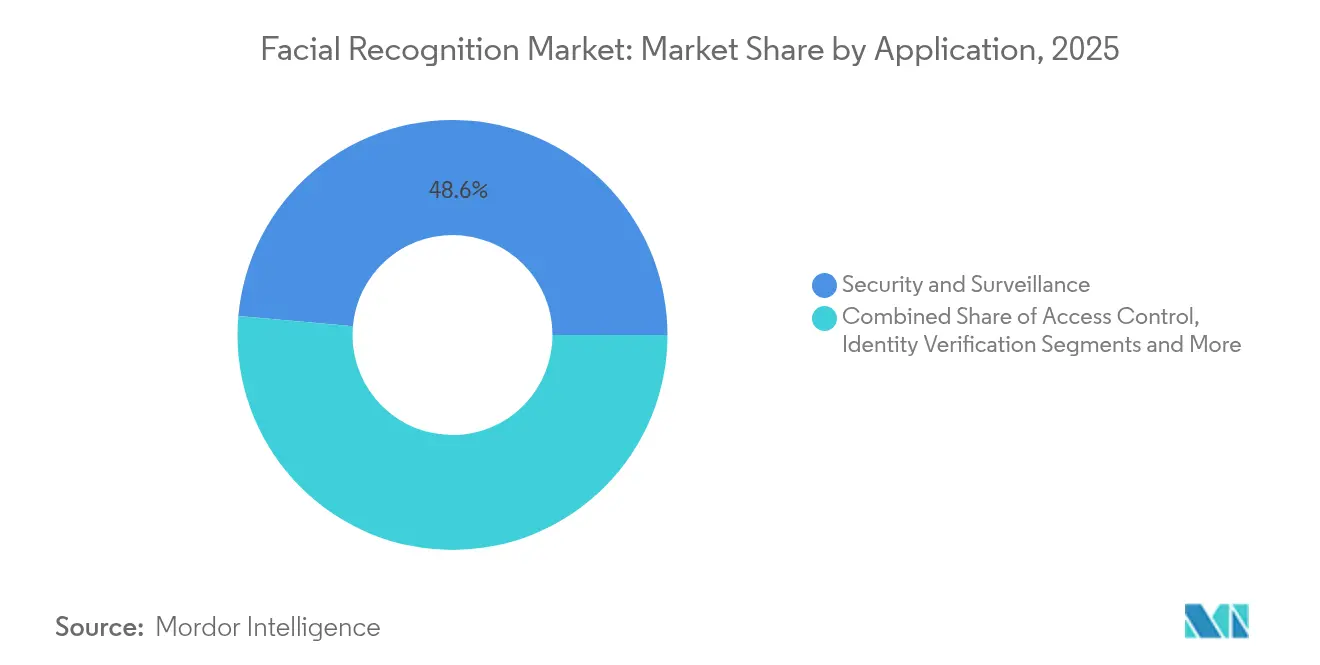

- Par application, la sécurité et la surveillance ont généré 48,60 % des revenus de 2025, tandis que les paiements enregistreront le TCAC le plus rapide à 17,12 % jusqu'en 2031.

- Par secteur d'utilisateur final, le gouvernement et les forces de l'ordre représentaient 45,40 % des dépenses de 2025 ; le commerce de détail et le commerce électronique progresseront à un TCAC de 17,96 % jusqu'en 2031.

- Par géographie, l'Asie a contribué à 38,25 % des revenus mondiaux en 2025 ; le Moyen-Orient sera la région à la croissance la plus rapide avec un TCAC de 16,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la reconnaissance faciale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des déploiements de cartes d'identité nationales et de passeports électroniques en Asie émergente | +3.2% | Cœur APAC, débordement vers le MEA | Moyen terme (2-4 ans) |

| Adoption croissante de caméras intelligentes périphériques dans les chaînes de commerce de détail | +2.8% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Embarquement biométrique obligatoire par les compagnies aériennes nord-américaines | +2.1% | Amérique du Nord, extension vers l'UE | Court terme (≤ 2 ans) |

| Adoption rapide des paiements par reconnaissance faciale et des portefeuilles KYC allégés dans la fintech du CCG | +1.9% | Moyen-Orient CCG, expansion pilote vers l'APAC | Moyen terme (2-4 ans) |

| Automatisation du triage hospitalier post-COVID | +1.4% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des déploiements de cartes d'identité nationales et de passeports électroniques en Asie émergente

D'ici 2025, le Viêt Nam exige une authentification biométrique à chaque frontière, tandis que les couloirs sans passeport de Singapour à Changi ont réduit les temps d'attente de 40 % et visent 95 % d'utilisation automatisée d'ici 2026.[2]Ryan Browne, « Singapour lance le traitement biométrique de l'immigration à l'aéroport de Changi », cnbc.com La Malaisie et la Papouasie-Nouvelle-Guinée ont planifié des déploiements à l'échelle nationale qui portent les enrôlements cumulés en APAC au-delà de 800 millions de citoyens, créant le plus grand terrain d'essai mondial pour les systèmes de vérification faciale sur appareil. Les fournisseurs obtiennent non seulement des revenus de licences, mais aussi des architectures de référence qui influencent les appels d'offres du secteur public de l'Afrique à l'Amérique latine. Les normes d'interopérabilité élaborées dans ces projets réduisent le risque d'intégration pour les acteurs des services financiers qui réutilisent ensuite les mêmes portefeuilles d'identité. Il en résulte une traction structurelle pour les logiciels, le matériel périphérique et les services de conformité gérés à travers le marché de la reconnaissance faciale.

Adoption croissante de caméras intelligentes périphériques dans les chaînes de commerce de détail

La criminalité organisée dans le commerce de détail a dépassé 100 milliards USD aux États-Unis en 2024, accélérant le déploiement de caméras d'IA périphériques qui analysent les visages et les comportements sans diffuser vers des serveurs cloud.[3]Asif Anwar, « L'évolution rapide de la technologie dans le commerce de détail », securityinfowatch.com Le projet pilote d'Asda avec FaiceTech atteint une précision de 99,992 % et supprime instantanément les non-correspondances pour satisfaire aux exigences du RGPD. Quinze des 50 principales épiceries américaines utilisent désormais la reconnaissance faciale pour signaler les récidivistes et détecter la fraude de complicité entre employés et clients. L'analyse en temps réel fournie sur les cartes Nvidia Jetson ou EdgeCortix SAKURA-II réduit la démarque inconnue et génère des données de fréquentation qui alimentent les systèmes marketing, offrant aux détaillants un retour sur investissement concret en quelques mois. Ce double avantage de prévention des pertes et de personnalisation de l'expérience maintient le commerce de détail comme le secteur privé à la croissance la plus rapide sur le marché de la reconnaissance faciale.

Embarquement biométrique obligatoire par les compagnies aériennes nord-américaines

La TSA a déployé la reconnaissance faciale dans 25 grands aéroports et prévoit des centaines d'autres d'ici fin 2025, réduisant le temps moyen de vérification des passagers à huit secondes. United, Air Canada et American Airlines permettent aux voyageurs de s'enrôler depuis des applications mobiles, de passer les points de contrôle sans contact et d'embarquer sans documents. L'intégration s'étend au dépôt des bagages et aux douanes, avec des données d'enquête montrant une approbation de 79 % des voyageurs. Les compagnies aériennes réalisent des économies opérationnelles et des analyses de foule génératrices de revenus, tandis que les fournisseurs obtiennent des contrats de licence récurrents liés aux volumes de passagers. Ce cadre réglementé et très visible valide la précision, la résilience et les garanties de confidentialité, rassurant d'autres nœuds de transport et favorisant une harmonisation transfrontalière qui élargit le marché de la reconnaissance faciale.

Adoption rapide des paiements par reconnaissance faciale et des portefeuilles KYC allégés dans la fintech du CCG

La plateforme UAE Pass a traité 600 millions de connexions sur 5 000 services à mi-2025, prouvant que l'authentification faciale peut gérer des flux financiers et d'e-gouvernement à l'échelle nationale. Des banques telles qu'Emirates NBD relient déjà UAE Pass à l'ouverture instantanée de comptes, tandis que Dubaï pilote des voyages sans passeport où le visage d'un utilisateur déverrouille chaque point de contrôle aéroportuaire. Les applications fintech en Arabie saoudite et au Qatar intègrent désormais un KYC facial en moins d'une seconde pour les micro-paiements, réduisant les taux d'abandon lors de l'intégration de 25 %. La combinaison d'identités souveraines et de portefeuilles de paiement facial crée un effet d'écosystème : une fois que les utilisateurs s'enrôlent pour un service, le coût d'extension aux cas d'usage adjacents tend vers zéro, alimentant une croissance portée par le réseau pour le marché de la reconnaissance faciale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences strictes de consentement biométrique du RGPD (UE-27) | -2.4% | UE-27, débordement vers les marchés soucieux de la vie privée | Long terme (≥ 4 ans) |

| Risque de contentieux lié aux biais algorithmiques aux États-Unis | -1.8% | Amérique du Nord, extension vers les marchés développés | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la certification matérielle de la protection classifiée de cybersécurité 2.0 en Chine | -1.3% | Chine, affectant les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Résistance du public à l'expansion des caméras à l'échelle des villes | -0.9% | Mondial, concentré dans les sociétés démocratiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes de consentement biométrique du RGPD (UE-27)

La loi européenne sur l'IA classe l'identification biométrique à distance comme « à haut risque », interdisant son utilisation en temps réel pour les forces de l'ordre sauf dans des cas d'exemption étroits et prohibant la reconnaissance des émotions au travail. Les déployeurs doivent réaliser des analyses d'impact sur la protection des données, justifier un intérêt légitime et obtenir un consentement explicite lorsque des déséquilibres de pouvoir existent. Les coûts de conformité augmentent de 20 à 30 % à mesure que les intégrateurs ajoutent le masquage, le traitement sur appareil et les journaux d'audit. Les fournisseurs qui développent des versions conformes à l'UE réutilisent souvent la pile de confidentialité dès la conception pour d'autres marchés, mais les petites entreprises se retirent ou reportent leur entrée en Europe, ralentissant la diffusion à court terme du marché de la reconnaissance faciale.

Risque de contentieux lié aux biais algorithmiques aux États-Unis

Des arrestations injustifiées liées à des erreurs d'identification faciale ont déclenché des poursuites judiciaires telles que la réclamation de 10 millions USD contre Macy's et EssilorLuxottica. L'ordonnance de la FTC interdisant à Rite Aid d'utiliser la surveillance faciale pendant cinq ans met en évidence les pénalités potentielles pour des déploiements biaisés ou mal gouvernés. Les assureurs fixent désormais les primes de responsabilité en fonction des scores d'audit algorithmique, ajoutant 5 à 12 % au coût total de possession pour les modèles les plus risqués. Cela stimule la demande de services de test des biais, mais incite également les acheteurs prudents à reporter leurs projets, freinant la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel stimule l'innovation en IA

Le logiciel représentait 57,20 % des revenus mondiaux en 2025, les améliorations algorithmiques ayant ramené les taux de fausse acceptation en dessous de 0,1 % et permis le déploiement sur des processeurs standard. Le matériel périphérique reste la tranche à la croissance la plus rapide avec un TCAC de 18,76 %, car les équipes de conformité dans la finance et la santé insistent pour que les modèles biométriques ne quittent jamais les locaux. Les puces SAKURA-II exécutent des modèles complexes dans des budgets d'énergie de 10 W, rendant les bornes autonomes viables dans les épiceries de proximité et les hubs de transport.

La licence basée sur les API permet aux développeurs d'intégrer la vérification faciale dans des applications mobiles en quelques heures, éliminant les cycles pluriannuels typiques des projets clés en main antérieurs. Dans le même temps, les fournisseurs de matériel regroupent des kits de développement logiciel de vision par ordinateur avec un stockage à élément sécurisé et des accélérateurs dédiés, verrouillant des flux de revenus récurrents à mesure que chaque nouveau module d'analyse devient un téléchargement de micrologiciel. Ce modèle biface maintient le logiciel attractif tout en augmentant les coûts de changement pour l'ensemble du marché de la reconnaissance faciale.

Par technologie : l'analyse faciale va au-delà de l'identification

Les algorithmes 2D s'appuient toujours sur l'infrastructure de vidéosurveillance existante et ont donc généré 43,10 % des revenus de 2025. Pourtant, les moteurs d'« IA émotionnelle » qui cartographient les micro-expressions, la durée d'attention ou la somnolence croîtront à un TCAC de 18,11 %, remodelant les applications d'expérience client et de sécurité routière. La taille du marché de la reconnaissance faciale pour les modules pilotés par l'analyse devrait augmenter de 3,40 fois d'ici 2031, à mesure que les détaillants, les assureurs et les constructeurs automobiles monétisent les informations comportementales.

Les piles hybrides combinent des indices de profondeur 3D avec des images RVB 2D pour contrecarrer l'usurpation d'identité et fournir des contrôles de vivacité conformes à la norme ISO/IEC 30107-3. Le Q-Vision Pro de Suprema valide jusqu'à 50 000 utilisateurs par appareil et chiffre chaque transaction de bout en bout, permettant aux opérateurs de distributeurs automatiques d'éliminer les claviers PIN. Ce croisement entre sécurité et analyse maintient les pipelines de R&D bien remplis et diversifie les revenus entre les couches de licence, de matériel et de services.

Par déploiement : le traitement périphérique atténue le risque pour la vie privée

Les déploiements sur site représentaient 61,45 % de la taille du marché de la reconnaissance faciale en 2025, car les agences publiques et les banques préfèrent un contrôle direct sur les référentiels biométriques. Les configurations périphériques et sur appareil, cependant, dépasseront tous les autres modes à un TCAC de 16,98 %, car les nouveaux jeux de puces offrent 30 TOPS dans des enveloppes thermiques de niveau smartphone. Le test du campus Kirkland de Google montre comment les entreprises remplacent désormais les badges par des contrôles faciaux silencieux et locaux qui ne touchent jamais le cloud.

Des architectures hybrides émergent où les nœuds périphériques prennent des décisions immédiates et envoient des métadonnées chiffrées vers un lac central pour l'analyse des tendances. Des modèles comme EdgeFace, avec seulement 1,77 million de paramètres, réduisent la bande passante de 95 % et ramènent la latence d'inférence en dessous de 40 ms. Ces gains d'efficacité permettent aux entreprises de se conformer aux règles de consentement sans sacrifier l'expérience utilisateur, favorisant une acceptation plus large sur le marché de la reconnaissance faciale.

Par facteur de forme d'appareil : la mobilité accélère la pénétration

Les caméras fixes ont généré 55,05 % des revenus de 2025, mais les appareils mobiles et portables afficheront le TCAC le plus rapide à 17,72 %. Les 90 brevets actifs d'Apple, allant des cartes thermiques faciales au déverrouillage partiel du visage, signalent une expansion continue de Face ID vers les casques de réalité mixte et les tableaux de bord automobiles.

À la frontière de l'expérimentation, des étudiants de Harvard ont construit des lunettes de reconnaissance faciale fonctionnelles en quelques jours à l'aide de code open source et de caméras disponibles dans le commerce, révélant de faibles barrières à l'innovation individuelle. Pour les entreprises, les caméras portées sur le corps qui effacent automatiquement les visages des non-sujets offrent une capture de preuves conforme. À mesure que les appareils prolifèrent, les fournisseurs de plateformes monétisent via des licences par point de terminaison, cimentant les effets de réseau au sein du marché de la reconnaissance faciale.

Par application : les paiements ouvrent de nouveaux horizons commerciaux

La sécurité et la surveillance détenaient 48,60 % des dépenses de 2025, mais les paiements afficheront un TCAC de 17,12 % à mesure que les réseaux de cartes, les acquéreurs et les commerçants co-créent des caisses basées sur le consentement. Le partenariat de Mastercard avec NEC a piloté des paiements par reconnaissance faciale au Brésil et au Japon, réduisant le temps de transaction moyen de 15 secondes et augmentant le taux de conversion du panier de 7 %.

Le partenariat de JPMorgan avec PopID permet aux clients américains de « payer par le visage » dans les restaurants à service rapide, éliminant le contact avec le terminal aux heures de pointe. Étant donné que les systèmes de point de vente biométriques réutilisent les bases de données de fidélité existantes, les commerçants évitent le nouveau matériel là où les scanners s'intègrent dans des bornes équipées de caméras. Ce coût incrémental très faible accélère le déploiement, élargissant les dépenses adressables pour le marché de la reconnaissance faciale.

Par utilisateur final : le commerce de détail défie la primauté gouvernementale

Le gouvernement et les forces de l'ordre ont encore contribué à 45,40 % des revenus de 2025 en raison des programmes d'identification à l'échelle nationale et des outils de maintien de l'ordre. Pourtant, le commerce de détail et le commerce électronique afficheront le TCAC le plus élevé à 17,96 %. Les magasins perdent 100 milliards USD par an à cause du vol, un problème désormais résolu grâce à des listes de surveillance des contrevenants en temps réel et à des systèmes de détection de complicité signalés par l'IA.

La fintech, la santé et l'automobile sont en retrait mais présentent un potentiel de marge disproportionné. Les hôpitaux qui passent au triage biométrique, les constructeurs automobiles qui équipent des habitacles de surveillance du conducteur et les banques qui déploient un KYC basé sur les selfies nécessitent tous des mises à jour continues des algorithmes. Ces modèles à forte composante d'abonnement améliorent la valeur à vie, poussant le marché de la reconnaissance faciale vers une économie récurrente axée sur les services.

Analyse géographique

L'Asie détenait 38,25 % des revenus de 2025 grâce aux États qui intègrent la reconnaissance faciale dans l'infrastructure publique numérique. Les Mesures de gestion de la sécurité chinoises obligent toute entité qui stocke des modèles pour plus de 100 000 personnes à s'enregistrer auprès des autorités cybernétiques provinciales, établissant un obstacle de vérification qui favorise les fournisseurs établis disposant de chaînes d'approvisionnement sécurisées. L'Expo Osaka-Kansai 2025 au Japon utilisera les paiements par reconnaissance faciale de NEC pour un million de visiteurs attendus, une vitrine en direct qui peut favoriser les exportations dans toute l'Asie du Sud-Est.

Le Moyen-Orient se développera à un TCAC de 16,88 % à mesure que l'identité biométrique des Émirats arabes unis remplace les cartes plastiques dans les secteurs bancaire, de la santé et des portails publics. L'aéroport de Dubaï prévoit des voyages sans passeport qui relient le visage des passagers à l'embarquement et aux portefeuilles de commerce de détail dans un seul couloir, positionnant la région comme un laboratoire de mobilité sans friction. Les gouvernements du Golfe financent des preuves de concept et les convertissent rapidement en politiques nationales, comprimant les cycles d'adoption et accélérant la capture des revenus pour les fournisseurs au sein du marché de la reconnaissance faciale.

L'Amérique du Nord reste essentielle grâce aux déploiements dans les compagnies aériennes et aux budgets des forces de l'ordre, mais fait face au risque de contentieux le plus fort. L'examen du Congrès sur l'expansion de la TSA met en évidence les préoccupations relatives aux libertés civiles, même si les gains de débit des passagers sont indéniables. La fragmentation fédérale engendre un patchwork de lois étatiques — la BIPA de l'Illinois, la CPRA de Californie — rendant les déploiements transfrontaliers complexes. Le régime strict de l'Europe ralentit la surveillance urbaine en temps réel mais stimule la demande d'appareils périphériques exécutant la rédaction sur appareil et la gestion du consentement, donnant aux fournisseurs de technologies de confidentialité un point d'ancrage dans le secteur de la reconnaissance faciale.

Paysage concurrentiel

Le marché est modérément fragmenté : les cinq premiers fournisseurs représentent près de 30 % des revenus combinés, laissant une large place aux spécialistes. NEC domine les tableaux de précision du NIST avec un taux d'erreur de 0,07 % et commercialise une pile indépendante du cloud qui remporte des appels d'offres nationaux en Asie et en Amérique latine. Thales et IDEMIA s'appuient sur des contrats d'émission de passeports pour regrouper des portiques de contrôle aux frontières, tandis que SenseTime se tourne vers l'IA générative après les sanctions américaines et la saturation du marché local.

Le partenariat stratégique est central. Mastercard s'allie à NEC pour entrer dans les paiements de détail ; IdentityE2E s'associe à Paravision pour cibler les contrats fédéraux américains. La profondeur des brevets compte également : les 90 brevets d'Apple couvrent la cartographie thermique et le suivi des expressions par ondes millimétriques, étendant des fossés défendables dans la réalité mixte. Les fusions-acquisitions restent actives — Metropolis a acquis Oosto pour 125 millions USD, accédant à sa propriété intellectuelle en matière d'analyse périphérique après que la société a levé 352 millions USD. Les vents contraires réglementaires pourraient favoriser une consolidation supplémentaire, car seuls les fournisseurs disposant d'outils de conformité et de revenus diversifiés peuvent résister à l'allongement des cycles d'approvisionnement.

Leaders du secteur de la reconnaissance faciale

Panasonic Corporation

Thales Group

Cognitec Systems GmbH

Aware, Inc.

NEC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : UAE Pass a dépassé 600 millions de connexions sur 5 000 services, illustrant une orchestration biométrique à hyperéchelle.

- Juin 2025 : La Chine a imposé des déclarations de sécurité pour les entités stockant plus de 100 000 modèles faciaux, élevant les barrières procédurales pour les petits fournisseurs.

- Mai 2025 : American Airlines a activé l'identification sans contact dans quatre aéroports américains, étendant la couverture du parcours biométrique de bout en bout.

- Avril 2025 : Les Émirats arabes unis ont annoncé des plans pour supprimer progressivement les cartes d'identité physiques des Émirats dans les 12 mois, en s'appuyant sur la vérification faciale pilotée par l'IA.

Portée du rapport mondial sur le marché de la reconnaissance faciale

Le marché est défini par les revenus générés par la vente de solutions de reconnaissance faciale à l'échelle mondiale.

Le marché de la reconnaissance faciale est segmenté par technologie (reconnaissance faciale 2D, reconnaissance faciale 3D et analyse faciale), application (contrôle d'accès, sécurité et surveillance, et autres applications), utilisateur final (sécurité et forces de l'ordre, santé, commerce de détail et commerce électronique, BFSI, automobile et transport, télécommunications et informatique, médias et divertissement, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel | Caméras et capteurs |

| Puces d'IA périphériques | |

| Logiciel | Détection et alignement du visage |

| Extraction de caractéristiques et correspondance | |

| Détection de vivacité | |

| Services | Services gérés |

| Services professionnels |

| Reconnaissance faciale 2D |

| Reconnaissance faciale 3D |

| Reconnaissance faciale thermique/infrarouge |

| Analyse faciale et IA émotionnelle |

| Algorithmes hybrides et multimodaux |

| Sur site |

| Basé sur le cloud |

| Périphérique / Sur appareil |

| Caméras de surveillance fixes | |

| Appareils mobiles et portables | Smartphones |

| Caméras portées sur le corps | |

| Bornes et terminaux d'accès |

| Sécurité et surveillance | Contrôle aux frontières / Portiques électroniques |

| Analyse de vidéosurveillance dans les espaces publics | |

| Contrôle d'accès | Entrée en entreprise et sur campus |

| Serrures intelligentes (résidentiel) | |

| Vérification d'identité / KYC électronique | Intégration bancaire numérique |

| Enregistrement de carte SIM | |

| Paiements et transactions | Paiement par reconnaissance faciale (point de vente au détail) |

| Analyse et personnalisation de la clientèle | Publicité ciblée en magasin |

| Gouvernement et forces de l'ordre |

| BFSI |

| Commerce de détail et commerce électronique |

| Santé |

| Automobile et transport |

| Télécommunications et informatique |

| Hôtellerie et divertissement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | Caméras et capteurs | |

| Puces d'IA périphériques | |||

| Logiciel | Détection et alignement du visage | ||

| Extraction de caractéristiques et correspondance | |||

| Détection de vivacité | |||

| Services | Services gérés | ||

| Services professionnels | |||

| Par technologie | Reconnaissance faciale 2D | ||

| Reconnaissance faciale 3D | |||

| Reconnaissance faciale thermique/infrarouge | |||

| Analyse faciale et IA émotionnelle | |||

| Algorithmes hybrides et multimodaux | |||

| Par déploiement | Sur site | ||

| Basé sur le cloud | |||

| Périphérique / Sur appareil | |||

| Par facteur de forme d'appareil | Caméras de surveillance fixes | ||

| Appareils mobiles et portables | Smartphones | ||

| Caméras portées sur le corps | |||

| Bornes et terminaux d'accès | |||

| Par application | Sécurité et surveillance | Contrôle aux frontières / Portiques électroniques | |

| Analyse de vidéosurveillance dans les espaces publics | |||

| Contrôle d'accès | Entrée en entreprise et sur campus | ||

| Serrures intelligentes (résidentiel) | |||

| Vérification d'identité / KYC électronique | Intégration bancaire numérique | ||

| Enregistrement de carte SIM | |||

| Paiements et transactions | Paiement par reconnaissance faciale (point de vente au détail) | ||

| Analyse et personnalisation de la clientèle | Publicité ciblée en magasin | ||

| Par utilisateur final | Gouvernement et forces de l'ordre | ||

| BFSI | |||

| Commerce de détail et commerce électronique | |||

| Santé | |||

| Automobile et transport | |||

| Télécommunications et informatique | |||

| Hôtellerie et divertissement | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de la reconnaissance faciale devrait-il croître ?

Le marché de la reconnaissance faciale devrait se développer de 9,95 milliards USD en 2026 à 20,88 milliards USD d'ici 2031, reflétant un TCAC de 15,97 %.

Quel composant stimulera les revenus futurs ?

Le matériel périphérique affichera le TCAC le plus rapide à 18,76 % à mesure que les organisations déplacent le traitement sur l'appareil pour satisfaire les exigences de confidentialité et de latence.

Quelle région présente les meilleures perspectives de croissance ?

Le Moyen-Orient est en tête avec un TCAC de 16,88 %, porté par des programmes d'identification biométrique financés par les gouvernements et des projets de voyage sans friction.

Pourquoi les détaillants adoptent-ils la reconnaissance faciale ?

Les détaillants déploient des caméras périphériques qui réduisent la démarque inconnue liée à la criminalité organisée et permettent un service personnalisé, produisant un retour sur investissement mesurable.

Comment la réglementation influence-t-elle l'adoption en Europe ?

Le RGPD et la loi européenne sur l'IA classent l'identification biométrique à distance comme à haut risque, imposant des règles strictes de consentement et d'audit qui stimulent la demande de solutions de confidentialité dès la conception.

Quel est le principal risque de contentieux aux États-Unis ?

Les erreurs d'identification menant à des arrestations injustifiées exposent les déployeurs à des poursuites civiles et à des actions de la FTC, entraînant des exigences plus strictes en matière de test des biais.

Dernière mise à jour de la page le: