Taille et part du marché des biométriques sans contact

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

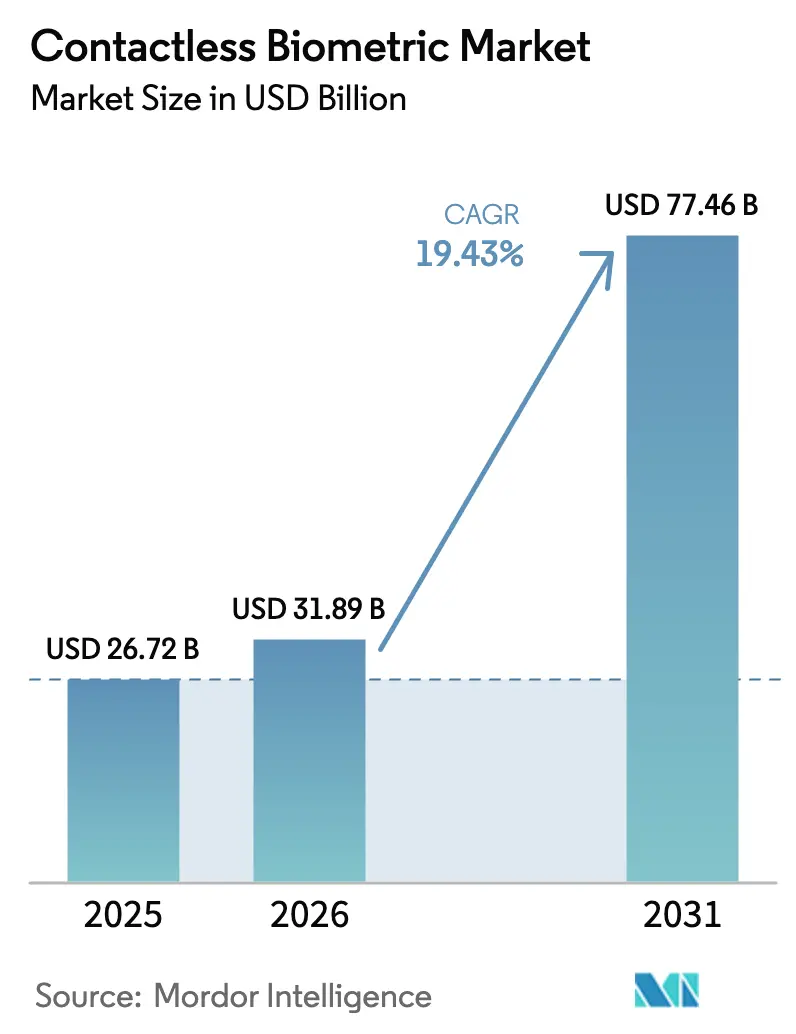

| Taille du Marché (2026) | 31.89 Milliards de dollars |

| Taille du Marché (2031) | 77.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.43% CAGR |

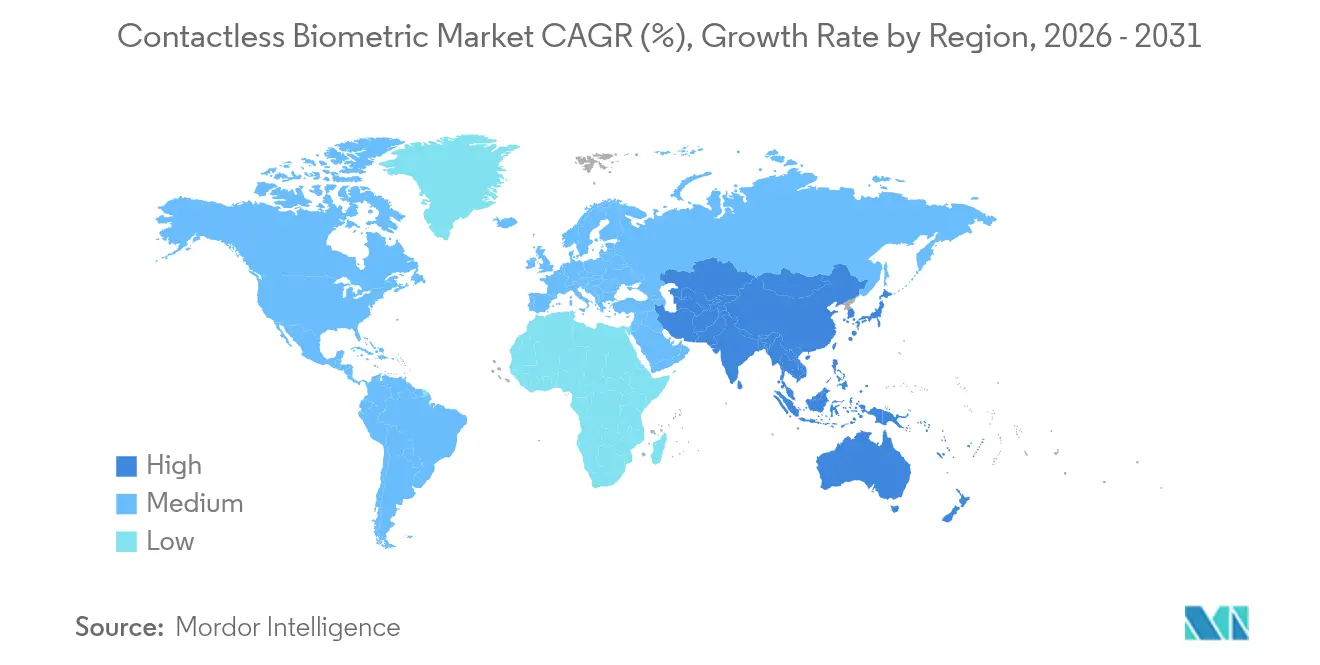

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

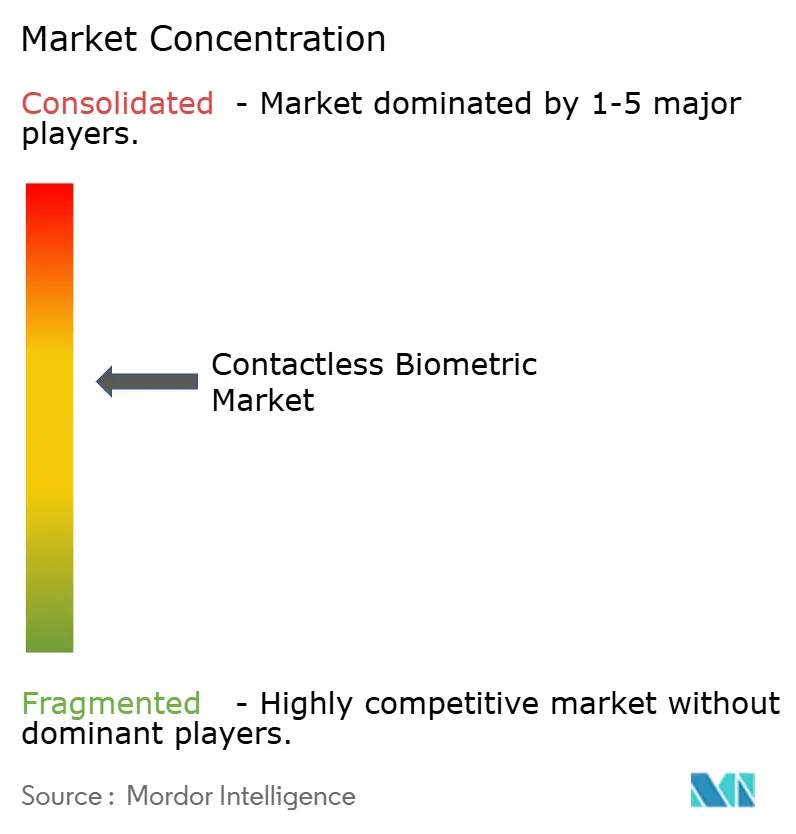

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biométriques sans contact par Mordor Intelligence

La taille du marché des biométriques sans contact devrait passer de 26,72 milliards USD en 2025 à 31,89 milliards USD en 2026 et devrait atteindre 77,46 milliards USD d'ici 2031, à un TCAC de 19,43 % sur la période 2026-2031. L'adoption s'accélère à mesure que les organismes publics codifient les mandats d'identité numérique, que les entreprises migrent des systèmes à badge et que les puces d'intelligence artificielle en périphérie exécutent désormais une authentification multimodale localement avec une latence inférieure à 100 millisecondes. Les aéroports, les hôpitaux et les grands employeurs rénovent leurs portiques et bornes pour supprimer les points de contact, tandis que les fabricants de smartphones intègrent des modules faciaux 3D et d'empreintes digitales ultrasoniques sous l'écran qui normalisent la vérification sans contact dans la vie quotidienne. Les pénuries de composants dans les capteurs à temps de vol s'atténuent après la mise en service de nouvelles usines en 2025, mais les biais algorithmiques restent sous surveillance, incitant les fournisseurs à publier des ensembles de données d'entraînement équilibrés et des API d'atténuation des biais. L'activité de fusions-acquisitions est soutenue, les acteurs établis cherchant à constituer des piles verticalement intégrées regroupant capteurs, algorithmes et logiciels d'orchestration, se positionnant ainsi pour des cycles d'approvisionnement groupés. Par conséquent, le marché des biométriques sans contact évolue de solutions ponctuelles vers des écosystèmes de plateformes ancrés dans des architectures de protection de la vie privée dès la conception.

Principaux enseignements du rapport

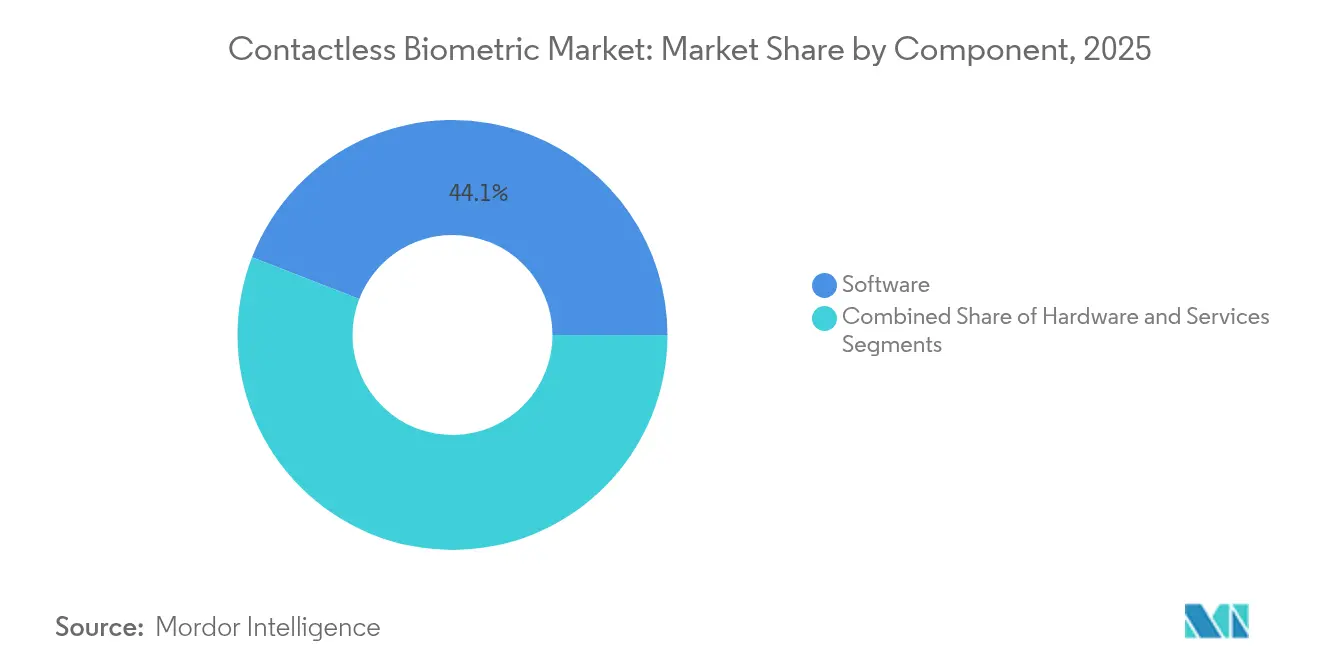

- Par composant, le logiciel a dominé avec une part de revenus de 44,12 % du marché des biométriques sans contact en 2025 ; les services se développent le plus rapidement avec un TCAC de 20,2 % jusqu'en 2031.

- Par technologie, la reconnaissance faciale a capté 37,65 % de la part du marché des biométriques sans contact en 2025, tandis que la reconnaissance de l'iris devrait croître à un TCAC de 20,75 % jusqu'en 2031.

- Par application, les paiements et transactions affichent un TCAC de 21,08 %, dépassant la base de revenus établie du contrôle d'accès à 41,12 %.

- Par utilisateur final, le secteur de la santé a enregistré la croissance projetée la plus élevée, la taille du marché des biométriques sans contact pour ce segment devant augmenter à un TCAC de 20,15 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique enregistre la croissance la plus rapide avec un TCAC de 19,95 %, tandis que l'Amérique du Nord a conservé une part de revenus de 35,74 % de la taille du marché des biométriques sans contact en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biométriques sans contact

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mandats gouvernementaux d'identité numérique accélérant l'enrôlement sans contact | +4.2% | Mondial, avec adoption précoce en Australie, dans l'UE et en Corée du Sud | Moyen terme (2-4 ans) |

| Déploiements de portiques électroniques dans les aéroports stimulant les déploiements de contrôle aux frontières | +3.8% | Amérique du Nord, Europe, Asie-Pacifique principalement | Court terme (≤ 2 ans) |

| Transition des fabricants de smartphones vers le déverrouillage facial 3D et les empreintes digitales ultrasoniques sous l'écran | +3.5% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression du secteur de la santé pour le contrôle des infections via l'identification biométrique des patients | +2.9% | Mondial, avec adoption accélérée dans les marchés développés | Court terme (≤ 2 ans) |

| Essor des cartes de paiement biométriques et des portefeuilles numériques dans les fintechs d'Asie-Pacifique | +2.7% | Asie-Pacifique principalement, avec extension vers l'Amérique latine | Moyen terme (2-4 ans) |

| Fusion multimodale par intelligence artificielle en périphérie débloquant l'adoption dans la défense et les infrastructures critiques | +2.1% | Amérique du Nord, Europe, marchés de défense sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux d'identité numérique accélérant l'enrôlement sans contact

Les cadres nationaux d'identité numérique transforment le marché des biométriques sans contact en convertissant des mises à niveau facultatives en exigences légales. La loi australienne sur l'identité numérique de 2024 spécifie des seuils de détection de vivacité et de résistance à l'usurpation, déclenchant une acquisition immédiate de bornes d'enrôlement sans contact dans les agences fédérales.[1]Département des Finances (Australie), "Le projet de loi sur l'identité numérique adopté par le Parlement," finance.gov.au Le règlement européen sur l'identité numérique oblige les États membres à délivrer des portefeuilles biométriques à chaque citoyen d'ici 2026, soutenu par un financement pilote de 46 millions EUR (49,6 millions USD). La Corée du Sud a émis 2,22 millions d'identités mobiles d'ici mars 2025, les intégrant à Samsung Wallet pour une acceptation publique-privée duale. Collectivement, ces mandats intègrent une demande à long cycle dans le marché des biométriques sans contact et catalysent la standardisation de l'écosystème.

Déploiements de portiques électroniques dans les aéroports stimulant les déploiements de contrôle aux frontières

La reprise du trafic aérien pousse les agences frontalières à remplacer les contrôles manuels par des couloirs sans contact à haut débit. La Police aux frontières du Royaume-Uni a lancé des essais de portiques électroniques à reconnaissance faciale en 2024 pour permettre l'entrée sans document, à l'image des déploiements antérieurs à Singapour et Dubaï. Les bornes de NEC à l'aéroport de Haneda authentifient des passagers en mouvement à raison de 100 par minute, illustrant la scalabilité pour les aéroports hubs. Cette dynamique positionne le marché des biométriques sans contact comme une infrastructure indispensable à la mobilité mondiale.

Transition des fabricants de smartphones vers le déverrouillage facial 3D et les empreintes digitales ultrasoniques sous l'écran

Le capteur de profondeur 63D de Samsung et les modules d'empreintes digitales ultrasoniques associés élèvent la sécurité sur l'appareil, intégrés dans les modèles phares assemblés en Asie du Sud-Est. Alors que des centaines de millions de téléphones adoptent ces fonctionnalités chaque année, la familiarité des consommateurs avec la vérification sans contact se convertit en acceptation par les entreprises, élargissant la base adressable du marché des biométriques sans contact.

Pression du secteur de la santé pour le contrôle des infections via l'identification biométrique des patients

Le déploiement de PalmSecure de Fujitsu dans les hôpitaux de Hong Kong offre une précision de correspondance de 99,9999 % tout en éliminant la manipulation de cartes.[2]Samsung Electronic, "Étude de cas PalmSecure dans les hôpitaux de Hong Kong," fujitsu.com Les hôpitaux du monde entier institutionnalisent les flux de travail hygiéniques introduits pour la première fois lors de la COVID-19, assurant un TCAC soutenu de 20,8 % pour la part du secteur de la santé dans le marché des biométriques sans contact.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Limites de conservation des données biométriques imposées par le RGPD/CPRA | -2.8% | Europe, Californie, avec des effets de débordement mondiaux | Moyen terme (2-4 ans) |

| Biais algorithmique — taux d'acceptation erronée/taux de rejet erroné plus élevés pour les teintes de peau plus foncées, freinant l'adoption en Afrique | -1.9% | Afrique, avec des effets secondaires sur les marchés diversifiés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Tests de vivacité résistants à l'usurpation augmentant les coûts de certification | -1.6% | Mondial, avec un impact plus élevé dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Pénuries d'approvisionnement en capteurs ToF/IR augmentant les coûts de nomenclature | -1.4% | Mondial, concentré dans les chaînes d'approvisionnement d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites de conservation des données biométriques imposées par le RGPD/CPRA

Le RGPD britannique et la loi européenne sur l'intelligence artificielle classent les identifiants biométriques comme des données de catégorie spéciale nécessitant un consentement explicite et une limitation des finalités, obligeant les fournisseurs à repenser leurs architectures pour la correspondance sur l'appareil et les preuves à divulgation nulle de connaissance.[3]Bureau du Commissaire à l'information, "Orientations sur les données biométriques : Reconnaissance," ico.org.uk Le CPRA californien et la loi BIPA de l'Illinois exposent les détaillants à des dommages et intérêts légaux, conduisant plusieurs chaînes américaines à suspendre leurs déploiements d'analyses faciales. La charge de conformité freine la capacité des petits fournisseurs à concurrencer sur le marché des biométriques sans contact.

Biais algorithmique — taux d'acceptation erronée/taux de rejet erroné plus élevés pour les teintes de peau plus foncées, freinant l'adoption en Afrique

Les études du NIST et du DHS confirment des distorsions des taux d'erreur liées à la clarté de la peau, au genre et à l'âge, sapant la confiance du public dans les régions à démographie diversifiée. Les gouvernements africains reportent certains appels d'offres du secteur public jusqu'à ce que les fournisseurs certifient des modèles à biais atténués, modérant la croissance régionale du marché des biométriques sans contact.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du logiciel stimule l'intégration

Le logiciel a généré 44,12 % des revenus de 2025, soulignant sa centralité dans l'orchestration de la fusion multimodale entre les capteurs. Les services devraient croître à 20,2 % à mesure que les intégrateurs gèrent le réglage des algorithmes, la conformité à la protection de la vie privée et le support du cycle de vie. La taille du marché des biométriques sans contact pour le logiciel devrait atteindre 34,58 milliards USD d'ici 2031, reflétant des renouvellements de licences soutenus. Parallèlement, les marges matérielles se compriment à mesure que les coûts des capteurs de profondeur baissent de 18 % d'une année sur l'autre. Les contrats SaaS à prix fixe et les bibliothèques d'inférence en périphérie créent des revenus récurrents, encourageant les fournisseurs à regrouper les logiciels dans des accords d'entreprise pluriannuels sur le marché des biométriques sans contact.

La marchandisation du matériel déplace la différenciation vers le haut de la pile, poussant les fabricants d'équipements d'origine à investir dans des écosystèmes de kits de développement logiciel et des portails pour développeurs. La suite Bio-IDiom de NEC intègre des modules faciaux, d'iris, de voix et acoustiques auriculaires sous une API unifiée, permettant aux clients de changer de modalités sans changer de plateforme. Les équipes de services calibrent ensuite l'éclairage sur site, la latence réseau et les ensembles de données démographiques, un segment à valeur ajoutée fonctionnant désormais à des marges à deux chiffres au sein du marché des biométriques sans contact.

Par technologie : la reconnaissance faciale en tête malgré l'essor de l'iris

La reconnaissance faciale a maintenu une part de 37,65 % en 2025 grâce à l'omniprésence des caméras et à une forte acceptation des utilisateurs. Les solutions d'iris, cependant, se développent à un TCAC de 20,75 % grâce à l'optique à lentilles liquides qui réduit la profondeur des modules à moins de 5 mm. Cette trajectoire oriente le marché des biométriques sans contact vers des conceptions multimodales en priorité qui fusionnent le visage et l'iris pour une probabilité de fausse acceptation de 1 sur 100 millions.

L'empreinte digitale sans contact reste une niche là où l'hygiène prime sur la précision, tandis que la veine palmaire gagne du terrain dans le secteur de la santé car les motifs sous-dermaux résistent à l'usurpation. Les fournisseurs positionnent donc des moteurs de fusion qui évaluent chaque modalité et fournissent un seuil de confiance agrégé, en conformité avec les normes de vivacité ISO/IEC 30107. Le marché des biométriques sans contact récompense par conséquent les fournisseurs qui maintiennent des pipelines d'inférence agnostiques aux modalités.

Par utilisateur final : le secteur gouvernemental ancre l'expansion du secteur de la santé

Les agences gouvernementales ont détenu 30,05 % des revenus de 2025, soutenues par les rénovations du contrôle aux frontières et les déploiements d'identités nationales. Le secteur de la santé devrait afficher un TCAC de 20,15 %, faisant passer sa part du marché des biométriques sans contact de 12,10 % en 2025 à 16,85 % en 2031 à mesure que les protocoles de contrôle des infections se formalisent.

Les déploiements dans les services financiers se stabilisent à une croissance à mi-adolescence à mesure que les cartes de paiement biométriques passent des pilotes à l'émission de masse. Les expéditions d'électronique grand public dépassent tous les autres secteurs verticaux en termes d'unités mais génèrent des prix de vente moyens plus faibles, obligeant les fabricants d'équipements d'origine à monétiser via des frais d'authentification sur les boutiques d'applications. Les opérateurs de transport, notamment les réseaux ferroviaires au Japon, intègrent des portiques à reconnaissance faciale pour réduire les temps d'attente aux heures de pointe, renforçant les partenariats gouvernementaux qui se répercutent sur l'ensemble du marché des biométriques sans contact.

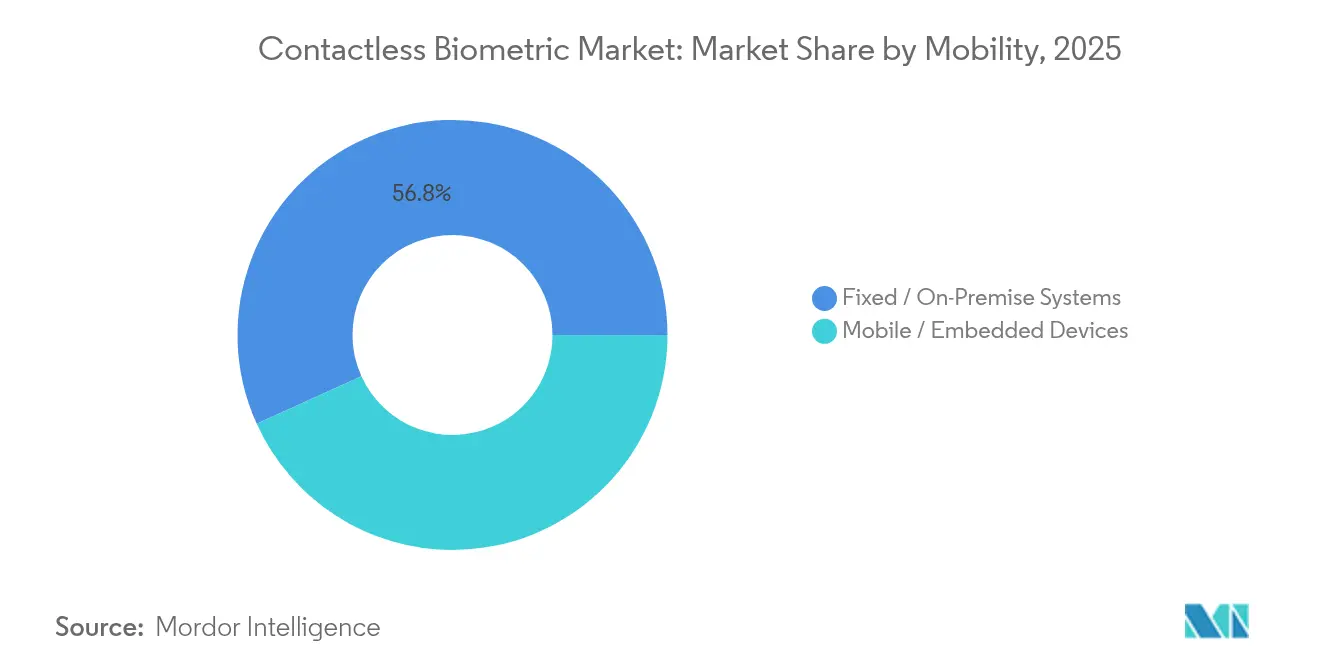

Par mobilité : les systèmes fixes dominent la croissance mobile

Les installations fixes représentaient 56,78 % des revenus de 2025, privilégiées par les entreprises qui imposent un éclairage contrôlé et des budgets d'alimentation. Les facteurs de forme mobiles et embarqués croissent à un TCAC de 20,75 % grâce à la prolifération des smartphones et aux processeurs de qualité automobile. La taille du marché des biométriques sans contact pour les implémentations mobiles devrait passer de 11,55 milliards USD en 2025 à 35,79 milliards USD d'ici 2031.

Les portiques de passage dans les stations de métro d'Osaka authentifient 70 passagers par minute, prouvant que les systèmes fixes resteront la référence absolue pour les débits ultra-élevés. Pourtant, les unités de traitement neuronal d'intelligence artificielle en périphérie intégrées dans les téléphones exécutent désormais des vérifications de vivacité sur l'appareil, permettant aux commerçants de réduire les coûts de serveur. Le carrefour entre la fiabilité des systèmes fixes et l'omniprésence du mobile stimule des architectures hybrides où les modèles enrôlés par les utilisateurs résident sur des éléments sécurisés, puis se synchronisent avec des contrôleurs de niveau installation, élargissant encore le marché des biométriques sans contact.

Par application : la base du contrôle d'accès soutient l'innovation en matière de paiement

Le contrôle d'accès a conservé 41,12 % des revenus en 2025, ancré par les campus d'entreprise et les sas de centres de données. Les paiements et transactions, cependant, sont sur le point d'éclipser la gestion des temps et présences d'ici 2028, progressant à un TCAC de 21,08 %. La taille du marché des biométriques sans contact pour les applications de paiement est estimée à 15,94 milliards USD en 2031, soutenue par le plan de Mastercard de supprimer les numéros de carte statiques.

Les déploiements dans les forces de l'ordre se stabilisent à mesure que les caméras portables intègrent la recherche faciale pour les agents de terrain, alimentant les requêtes de correspondance de suspects vers des nœuds en périphérie locaux. Les applications de santé harmonisent le contrôle d'accès avec les dossiers médicaux électroniques, permettant aux cliniciens de récupérer des dossiers via des scans de veine palmaire sans toucher les claviers. Cette convergence transforme le marché des biométriques sans contact de cas d'usage cloisonnés en une colonne vertébrale d'identité omnicanale.

Analyse géographique

L'Amérique du Nord a capté 35,74 % des revenus de 2025, portée par les couloirs biométriques de la TSA dans 22 aéroports et les subventions fédérales qui financent les tests d'algorithmes. Le marché des biométriques sans contact dans la région bénéficie de statuts matures de protection des données qui définissent les critères d'approvisionnement, offrant aux acteurs établis des voies de certification prévisibles. L'Asie-Pacifique, en revanche, ajoute le plus grand nombre de dollars absolus jusqu'en 2031, se développant à un TCAC de 19,95 % grâce aux portefeuilles liés à Aadhaar en Inde et aux pilotes d'e-CNY en Chine qui intègrent la vérification faciale au point de vente.

La discipline réglementaire de l'Europe tempère la croissance mais garantit des contrats pluriannuels une fois les obstacles de conformité franchis. Les systèmes d'entrée-sortie à l'échelle de l'UE, désormais prévus pour le printemps 2025, canaliseront des commandes à fort volume pour des portiques électroniques et des kits d'enrôlement mobile. L'Amérique latine adopte les biométriques sans contact pour élargir l'inclusion financière ; le réseau PIX du Brésil a testé des vérifications faciales pour les paiements instantanés, signalant une nouvelle demande en dehors des budgets de sécurité traditionnels. L'adoption en Afrique est à la traîne en raison des préoccupations liées aux biais et à la couverture haut débit insuffisante, mais les plans de passeport panafricain pourraient libérer une demande latente, faisant du marché des biométriques sans contact un catalyseur pour la facilitation du commerce transfrontalier.

Dans toutes les régions, les gouvernements canalisent les fonds de relance post-pandémie vers les infrastructures numériques, stipulant souvent une résidence des données nationale qui favorise les déploiements en périphérie. Les fournisseurs proposant des analyses préservant la vie privée gagnent donc un avantage à mesure que les nuages souverains prolifèrent, soutenant l'expansion du marché des biométriques sans contact.

Paysage concurrentiel

Le marché des biométriques sans contact présente une concentration modérée : les cinq plus grands fournisseurs détiennent collectivement environ 42 % des revenus, méritant un score de concentration de marché de 6. NEC domine les tableaux de précision du NIST à 99,88 %, renforçant son statut de soumissionnaire privilégié pour les contrats aéronautiques. IDEMIA, Thales et Assa Abloy comblent les lacunes de leur portefeuille via des acquisitions ciblées ; l'acquisition par Assa Abloy de 3millID et Third Millennium intègre le matériel de porte avec l'orchestration d'identité en nuage, illustrant la convergence de la chaîne de valeur. Samsung et Apple exploitent leurs écosystèmes d'appareils pour stimuler l'adoption par les consommateurs, puis concèdent des licences d'API aux banques et aux opérateurs de transport — une stratégie d'écosystème qui convertit la portée matérielle en frais d'authentification récurrents. Des start-ups telles qu'authID lèvent des capitaux pour se spécialiser dans la détection de vivacité pilotée par l'intelligence artificielle qui contrecarre les menaces de hypertrucage, visant à concéder leurs moteurs en marque blanche aux réseaux de cartes. L'intensité concurrentielle se déplace désormais vers les boîtes à outils d'atténuation des biais et le chiffrement post-quantique pour pérenniser le stockage des modèles, des différenciateurs susceptibles de remodeler le marché des biométriques sans contact sur le prochain horizon de planification.

Leaders du secteur des biométriques sans contact

Touchless Biometric Systems AG

IDEMIA SAS

nVIAsoft Corporation

Fujitsu Limited

NEC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Onsemi a lancé les capteurs iToF Hyperlux ID qui étendent la capture de profondeur précise à 30 m, permettant des vérifications de vivacité passives à plus longue portée ; les principaux fabricants d'équipements d'origine sécurisent des accords d'approvisionnement en accès anticipé pour renforcer leurs feuilles de route d'intelligence artificielle en périphérie.

- Mars 2025 : La Corée du Sud a achevé le déploiement national de l'identité mobile, intégrant la sécurité par chaîne de blocs et la vérification biométrique ; les banques anticipent une réduction des coûts de connaissance du client et un embarquement immédiat des utilisateurs.

- Février 2025 : Mastercard a lancé une migration progressive des numéros à 16 chiffres vers le paiement par jeton biométrique, positionnant son réseau comme un rail résistant à la fraude tout en réduisant la responsabilité des émetteurs.

- Janvier 2025 : Assa Abloy a acquis 3millID et Third Millennium pour approfondir la pile de lecteurs biométriques et de middleware de HID, illustrant une stratégie d'expansion horizontale vers des solutions d'accès de bout en bout.

Portée du rapport mondial sur le marché des biométriques sans contact

Les biométriques sans contact désignent une technologie permettant l'identification et l'authentification des individus sur la base de leurs caractéristiques physiques ou comportementales uniques sans nécessiter de contact physique.

Le marché des biométriques sans contact est segmenté par composant (matériel, logiciel, services), par utilisateur final (gouvernement, BFSI, électronique grand public, santé, logistique et transport, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Reconnaissance faciale |

| Reconnaissance de l'iris |

| Empreinte digitale sans contact |

| Reconnaissance vocale |

| Paume et veine |

| Fusion multimodale |

| Systèmes fixes / sur site |

| Appareils mobiles / embarqués |

| Contrôle d'accès |

| Paiements et transactions |

| Forces de l'ordre et contrôle aux frontières |

| Gestion des temps et présences |

| Identification des patients |

| Gouvernement et secteur public |

| BFSI |

| Électronique grand public |

| Santé |

| Transport et logistique |

| Commerce de détail et commerce électronique |

| Autres secteurs industriels |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Pays nordiques | |

| Allemagne | ||

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par technologie | Reconnaissance faciale | ||

| Reconnaissance de l'iris | |||

| Empreinte digitale sans contact | |||

| Reconnaissance vocale | |||

| Paume et veine | |||

| Fusion multimodale | |||

| Par mobilité | Systèmes fixes / sur site | ||

| Appareils mobiles / embarqués | |||

| Par application | Contrôle d'accès | ||

| Paiements et transactions | |||

| Forces de l'ordre et contrôle aux frontières | |||

| Gestion des temps et présences | |||

| Identification des patients | |||

| Par utilisateur final | Gouvernement et secteur public | ||

| BFSI | |||

| Électronique grand public | |||

| Santé | |||

| Transport et logistique | |||

| Commerce de détail et commerce électronique | |||

| Autres secteurs industriels | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Pays nordiques | ||

| Allemagne | |||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des biométriques sans contact d'ici 2031 ?

Le marché devrait atteindre 77,46 milliards USD d'ici 2031, reflétant un TCAC de 19,43 %.

Quel segment se développe le plus rapidement au sein du marché des biométriques sans contact ?

Les paiements et transactions sont en tête avec un TCAC de 21,08 % à mesure que les portefeuilles et cartes biométriques se développent en Asie-Pacifique.

Comment les réglementations sur la vie privée influencent-elles les stratégies des fournisseurs ?

Le RGPD et le CPRA contraignent les fournisseurs à adopter le traitement sur l'appareil et les flux de travail de minimisation des données, augmentant les coûts de développement mais renforçant la confiance des utilisateurs.

Pourquoi le biais algorithmique est-il considéré comme un frein ?

Des taux d'erreur plus élevés pour les teintes de peau plus foncées sapent l'acceptation dans les régions diversifiées, imposant une atténuation obligatoire des biais avant les déploiements dans le secteur public.

Dernière mise à jour de la page le: