Taille et parts du marché américain de la reconnaissance faciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

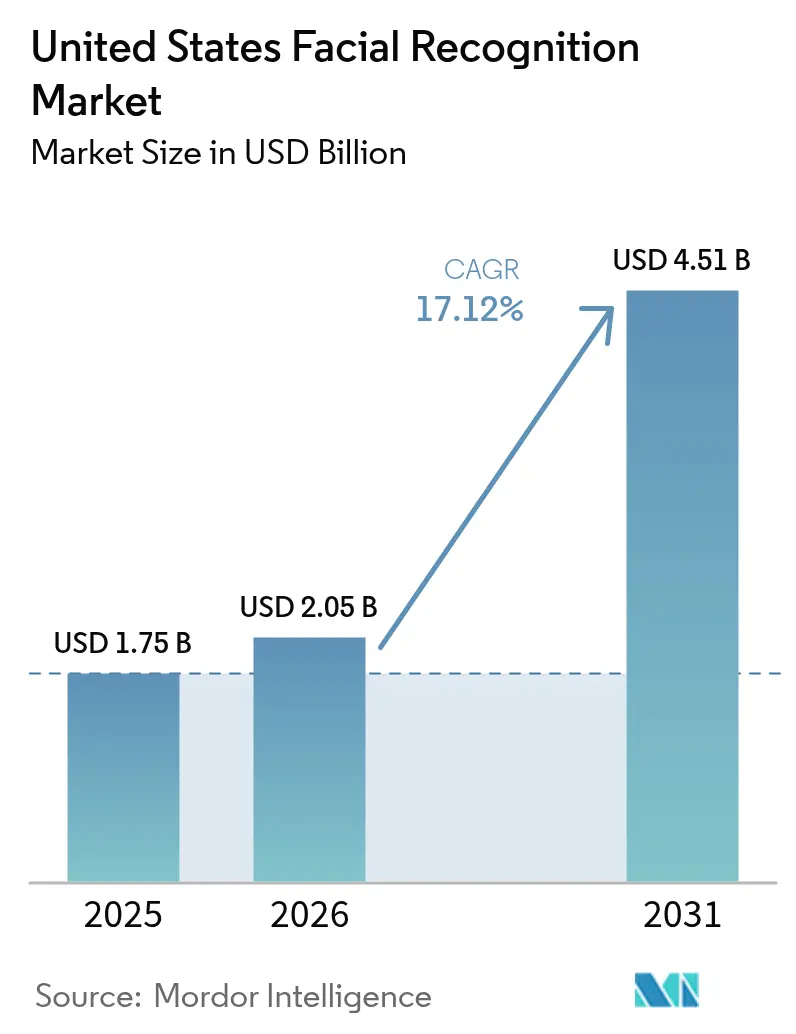

| Taille du marché de l'année de base (2025) | 1.75 Milliards de dollars |

| Taille du Marché (2026) | 2.05 Milliards de dollars |

| Taille du Marché (2031) | 4.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.12% CAGR |

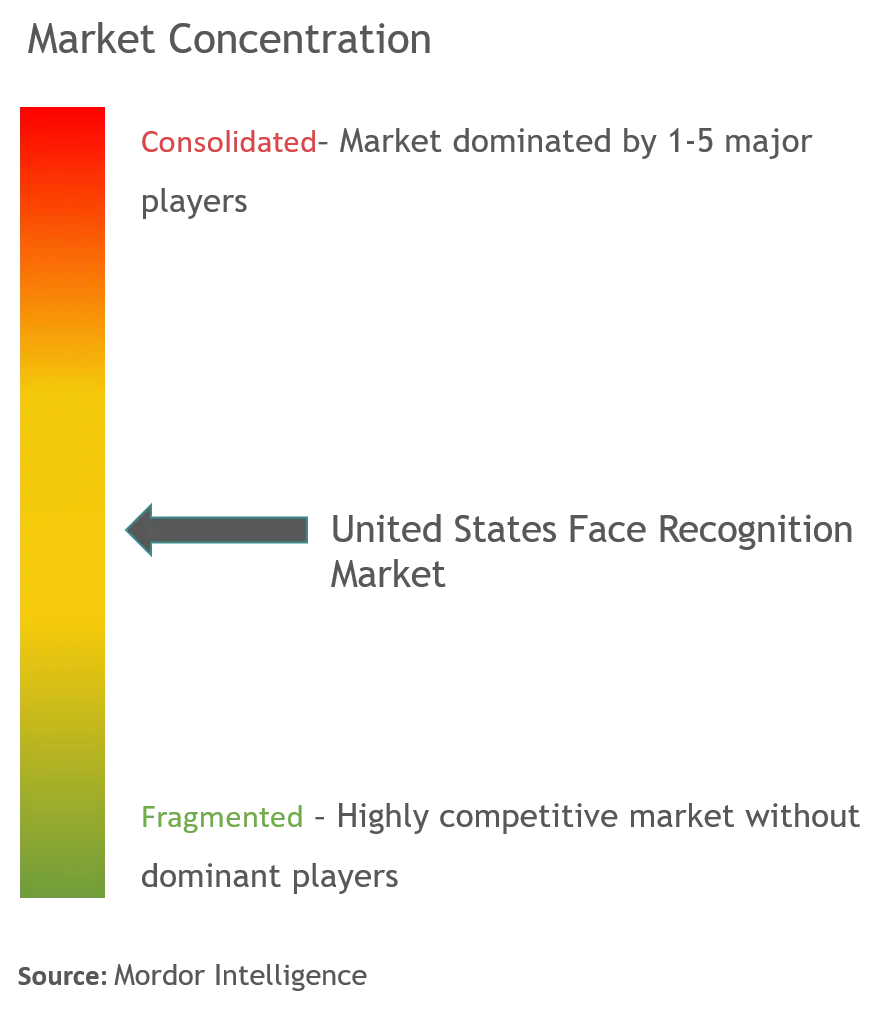

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de la reconnaissance faciale par Mordor Intelligence

La taille du marché américain de la reconnaissance faciale devrait passer de 1,75 milliard USD en 2025 à 2,05 milliards USD en 2026 et devrait atteindre 4,51 milliards USD d'ici 2031, à un TCAC de 17,12 % sur la période 2026-2031. Les déploiements rapides dans le contrôle aux frontières, la sécurité du commerce de détail, les programmes d'identité numérique et l'authentification dans le secteur de la santé accélèrent l'adoption. Les fonds de modernisation gouvernementaux, la numérisation des aéroports et des ports, ainsi que les contre-mesures contre la fraude dans le commerce électronique continuent d'ancrer la demande, tandis que la pile technologique 3D pousse davantage la précision et la résistance à l'usurpation d'identité. Les détaillants confrontés au crime organisé, les hôpitaux aux prises avec la mauvaise identification coûteuse des patients, et les institutions financières luttant contre la fraude par hypertrucage déploient des solutions à grande échelle. Parallèlement, un régime fragmenté de confidentialité au niveau des États et l'inflation des coûts des composants accroissent les pressions en matière de conformité et de marges, favorisant les fournisseurs bien capitalisés capables de regrouper matériel, logiciels et services gérés.

Principaux enseignements du rapport

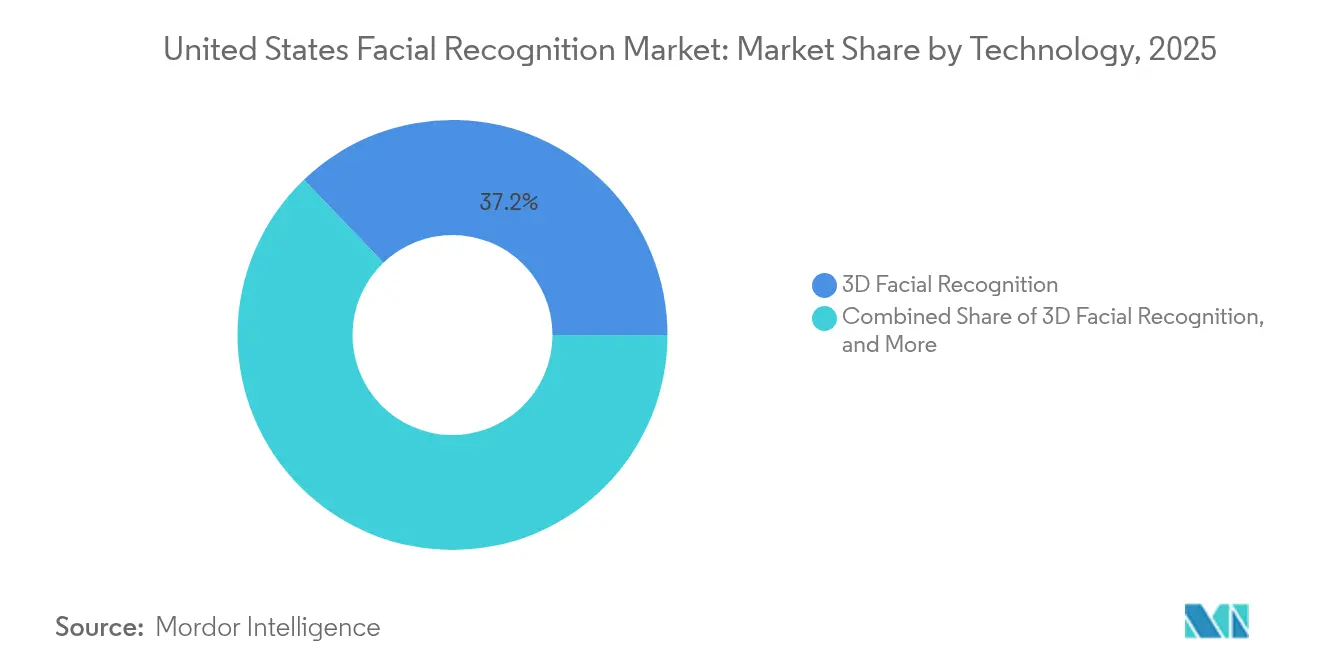

- Par technologie, la reconnaissance faciale 3D a capturé 37,15 % des parts du marché américain de la reconnaissance faciale en 2025 ; l'analyse faciale et la détection des émotions devraient se développer à un TCAC de 19,95 % jusqu'en 2031.

- Par composant, le matériel représentait 41,60 % de la taille du marché américain de la reconnaissance faciale en 2025 ; le segment des services devrait croître à un TCAC de 18,15 % entre 2026 et 2031.

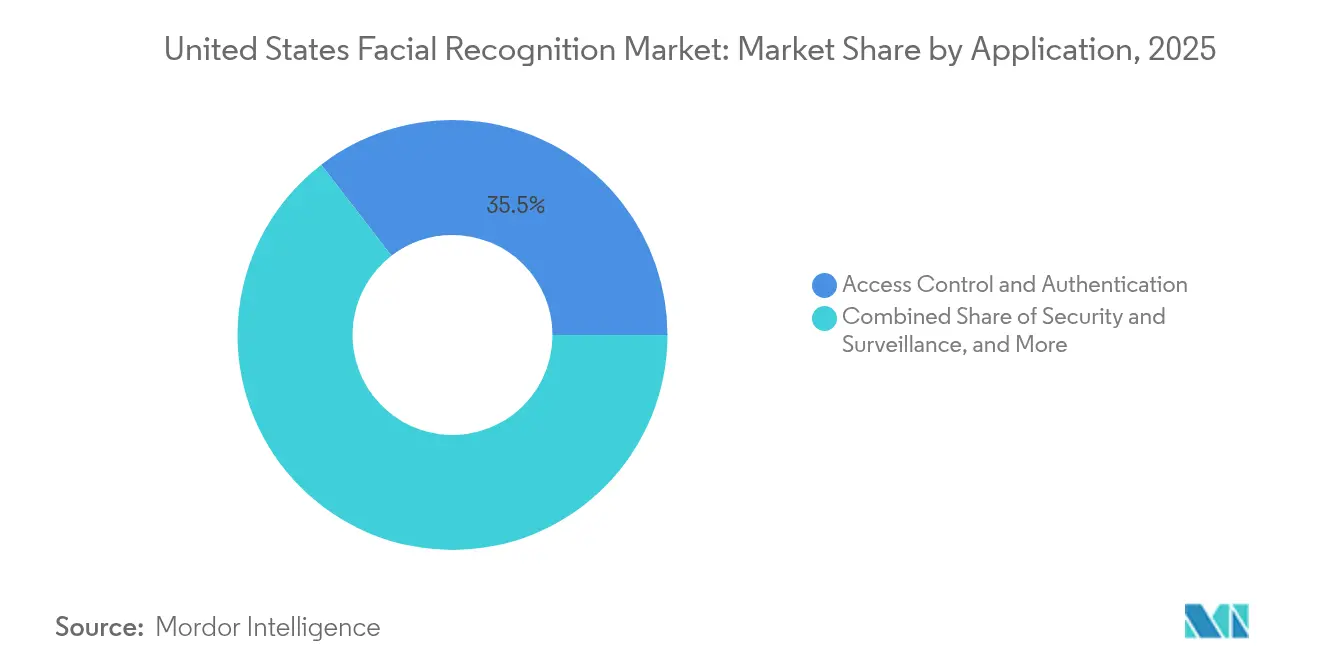

- Par application, le contrôle d'accès et l'authentification représentaient 35,45 % des parts du marché américain de la reconnaissance faciale en 2025, tandis que la sécurité et la surveillance devraient progresser à un TCAC de 16,65 % jusqu'en 2031.

- Par secteur d'utilisation finale, le gouvernement et les forces de l'ordre ont mené avec une part de chiffre d'affaires de 27,90 % en 2025 ; la santé et les sciences de la vie devraient afficher un TCAC de 18,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de la reconnaissance faciale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fonds de modernisation de la sécurité intérieure alimentant la surveillance aux frontières basée sur l'IA | +3.2% | National, concentré dans les États frontaliers et les ports | Moyen terme (2-4 ans) |

| Délai REAL-ID accélérant les mises à niveau de la capture faciale dans les services des véhicules à moteur des États | +2.5% | National, adoption précoce dans les États à avant-garde technologique | Court terme (≤ 2 ans) |

| Rétrécissement du commerce de détail et criminalité organisée en commerce de détail poussant les déploiements de prévention des pertes | +2.8% | Centres urbains à forte densité commerciale | Moyen terme (2-4 ans) |

| Feuille de route TSA 2026 pour les points de contrôle aéroportuaires sans contact | +3.5% | Principaux hubs de transport | Moyen terme (2-4 ans) |

| Hausse de la fraude en FinTech et risque d'hypertrucage stimulant la vérification faciale e-KYC | +3.8% | National, centres financiers | Court terme (≤ 2 ans) |

| Projets pilotes d'identité numérique soutenus par les États nécessitant la détection de vivacité | +2.1% | Californie, New York, Texas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fonds de modernisation de la sécurité intérieure alimentant la surveillance aux frontières basée sur l'IA

De nouvelles allocations fédérales élargissent les tours de surveillance autonomes et le Service de vérification des voyageurs, qui a déjà traité plus de 300 millions de voyageurs et identifié 1 800 imposteurs.[1]U.S. Customs and Border Protection, "FY21 Office of Information and Technology Year In Review," cbp.gov L'intégration avec les systèmes des compagnies aériennes et des compagnies de croisières remodèle les parcours des voyageurs, créant une couche d'identité contiguë du trottoir à la porte d'embarquement. Les fournisseurs capables de proposer des plateformes natives dans le nuage à haute précision sont bien positionnés pour remporter des contrats de service à long terme, à mesure que la couverture s'étend à 79 aéroports et 12 ports maritimes.

Délai REAL-ID accélérant les mises à niveau de la capture faciale dans les services des véhicules à moteur des États

La date d'application de mai 2025 accélère les investissements des services des véhicules à moteur, seulement 61 à 66 % des titres étant attendus en conformité à la date limite. [2]Federal Register, "Minimum Standards for Driver's Licenses and Identification Cards Acceptable by Federal Agencies for Official Purposes," federalregister.gov Les permis de conduire mobiles liés à des données biométriques faciales vérifiées par détection de vivacité, déjà testés par 625 000 Californiens, indiquent un pivot à plus long terme vers les portefeuilles numériques. Les intégrateurs de systèmes reliant l'enregistrement, la délivrance des titres et la vérification mobile sont susceptibles de capter un cycle de remplacement sur plusieurs années.

Rétrécissement du commerce de détail et criminalité organisée en commerce de détail poussant les déploiements de prévention des pertes

Les incidents de vol à l'étalage ont augmenté de 24 % en 2024, les pertes devant dépasser 150 milliards USD d'ici 2026. Les détaillants déploient des listes de surveillance des contrevenants en temps réel telles que SAFR Guard, tandis que le crédit fiscal pour la sécurité de New York compense les dépenses d'investissement. L'analytique en nuage combinant la reconnaissance faciale, la démarche et les indices comportementaux émerge comme un facteur de différenciation concurrentiel dans les magasins à fort achalandage, bien que les aspects liés à la confidentialité exigent des modèles de fidélité basés sur le consentement explicite.

Feuille de route TSA 2026 pour les points de contrôle aéroportuaires sans contact

9,3 millions USD de financement CAT-2 permettent de déployer à grande échelle des bornes de correspondance faciale, mais les crédits actuels pourraient repousser le déploiement complet à 2049 s'ils ne sont pas accélérés.[3]Transportation Security Administration, "Fiscal Year 2025 President's Budget Request for the Transportation Security Administration," tsa.gov Les fournisseurs proposant des mises à niveau modulaires et une inférence préservant la confidentialité sur les appareils contribuent à atténuer le goulot d'étranglement budgétaire et s'alignent sur la feuille de route d'identité numérique de la Transportation Security Administration.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Patchwork de lois sur la confidentialité des données biométriques au niveau des États aggravant le risque de contentieux | −2.7% | Illinois, Texas, Washington, autres États stricts | Moyen terme (2-4 ans) |

| Moratoires municipaux sur l'utilisation par la police réduisant la demande du secteur public | −1.9% | Centres urbains progressistes | Court terme (≤ 2 ans) |

| Examen des biais algorithmiques entraînant des retards dans les marchés publics fédéraux | −2.3% | Agences fédérales | Moyen terme (2-4 ans) |

| Inflation du coût des puces d'intelligence artificielle en périphérie liée aux contrôles commerciaux entre les États-Unis et la Chine | −1.5% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la fraude en FinTech et risque d'hypertrucage stimulant la vérification faciale e-KYC

Les hypertrucages ont causé 158 milliards USD de pertes financières en 2023, 40 % des attaques ciblant les banques. La vérification faciale assurée par détection de vivacité, combinée à des données biométriques vocales ou comportementales, devient rapidement la norme e-KYC par défaut. Les fournisseurs intégrant une intelligence artificielle résistante à l'usurpation dans des API à faible latence gagnent des parts de marché à mesure que les flux de travail traditionnels de vérification par vidéo sont progressivement abandonnés.

Projets pilotes d'identité numérique soutenus par les États nécessitant la détection de vivacité

La Californie, New York et le Texas pilotent des portefeuilles numériques qui imposent l'enregistrement facial vérifié par détection de vivacité. Les orientations législatives alignent désormais les projets pilotes des États sur l'interopérabilité fédérale, ouvrant la voie à la portabilité nationale des titres et à des revenus de renouvellement annuels pour les fournisseurs certifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la précision 3D creuse l'écart de performance

La reconnaissance 3D représentait 37,15 % des parts du marché américain de la reconnaissance faciale en 2025, soulignant sa supériorité en matière de précision et de résistance à l'usurpation d'identité. La cartographie en profondeur du segment permet des correspondances cohérentes malgré les variations d'éclairage et les occultations partielles, en faisant la référence dans les cas d'utilisation aux frontières, dans les aéroports et dans les entreprises à haute sécurité. Les algorithmes d'apprentissage profond riches en textures améliorent encore la précision ; le NIST a suivi 1 149 algorithmes de 378 développeurs dans sa dernière évaluation. Parallèlement, l'analyse faciale et la détection des émotions constituent le segment à la croissance la plus rapide, projeté à un TCAC de 19,95 %, les détaillants et les cliniciens exploitant les données de sentiment pour le merchandising et le diagnostic. L'imagerie thermique reste pertinente pour les installations en faible luminosité telles que les infrastructures critiques, tandis que la reconnaissance 2D subsiste dans les déploiements à budget limité.

Les développeurs itèrent sur des architectures à transformateurs traitant des entrées multispectrales, réduisant la latence d'inférence aux nœuds de périphérie. Cette évolution technique renforce un modèle de tarification à plusieurs niveaux qui associe du matériel 3D ou thermique premium à des services d'analytique par abonnement. Sur la période de prévision, les fournisseurs capables de combiner la confidentialité sur l'appareil avec le réentraînement dans le nuage capteront une vente croisée disproportionnée dans les segments verticaux axés sur l'analytique du marché américain de la reconnaissance faciale.

Par composant : la domination du matériel rencontre une croissance centrée sur les services

Le matériel représentait 41,60 % de la taille du marché américain de la reconnaissance faciale en 2025, tiré par les modules de caméra et les jeux de puces d'intelligence artificielle en périphérie. Pourtant, les services, couvrant l'intégration, les API en nuage et la surveillance gérée, progressent à un TCAC de 18,15 % à mesure que les acheteurs adoptent des modèles de dépenses d'exploitation. Les contrôles commerciaux entre les États-Unis et la Chine font monter les prix des puces et incitent les acheteurs à évaluer les semi-conducteurs nationaux, créant des opportunités pour les startups fabless spécialisées dans les processeurs neuronaux de vision à faible consommation.

Les prestataires de services se différencient par des kits de déploiement rapide, une gouvernance des données à confiance zéro et des garanties de niveau de service basées sur les résultats. Leurs revenus récurrents stabilisent les marges, compensant la cyclicité du matériel. Cette stratégie de livraison mixte souligne un mouvement plus large vers des piles de bout en bout qui fidélisent la valeur à vie sur l'ensemble du marché américain de la reconnaissance faciale.

Par application : l'échelle de l'authentification mène, la dynamique de la surveillance se renforce

Le contrôle d'accès et l'authentification représentaient 35,45 % de la taille du marché américain de la reconnaissance faciale en 2025, reflétant les capteurs intégrés dans les appareils mobiles et les systèmes d'entrée des entreprises. La sécurité et la surveillance sont positionnées pour la progression la plus rapide, à un TCAC de 16,65 %, portées par les contre-mesures contre la criminalité organisée en commerce de détail et les programmes de ville intelligente. Les mandats de conformité dans la finance et la santé poussent les flux de travail e-KYC et d'identification des patients dans l'adoption courante, la détection de vivacité étant désormais incontournable.

Les fournisseurs intégrant des données biométriques multimodales et l'analytique contextuelle génèrent un taux de conversion plus élevé dans les scénarios sans surveillance humaine. Les projets pilotes de reconnaissance des émotions dans la télésanté et l'expérience client illustrent l'étendue des cas d'utilisation émergents. Ensemble, ces vecteurs renforcent l'empreinte croissante de la reconnaissance faciale dans les applications d'entreprise du marché américain de la reconnaissance faciale.

Par secteur d'utilisation finale : échelle du secteur public, percée dans la santé

Le gouvernement et les forces de l'ordre représentaient 27,90 % du chiffre d'affaires 2025, ancrés par les déploiements aux frontières, dans l'aviation et dans les services des véhicules à moteur. La santé est prévue comme le segment de clientèle en progression la plus rapide, se développant à un TCAC de 18,95 % alors que les hôpitaux luttent contre un taux de mauvaise identification des patients de 24 %. Les chaînes de distribution, les aéroports et les institutions financières complètent la demande, chacun recherchant des cadres d'identité sans friction mais auditables.

Les systèmes hospitaliers intégrant des données biométriques faciales aux dossiers de santé électroniques font état de moins de doublons de dossiers et d'une admission simplifiée des patients, générant un fort retour sur investissement. Parallèlement, les hubs de transport adoptent les flux de passagers sans contact comme facteurs de différenciation concurrentielle. Ces impératifs sectoriels spécifiques soutiennent un élan généralisé sur l'ensemble du marché américain de la reconnaissance faciale.

Analyse géographique

La Californie, New York et le Texas forment le trio central des États à forte adoption, chacun associant des écosystèmes technologiques à de larges bases de consommateurs. Le projet pilote de permis de conduire mobile de la Californie, exécuté via Apple Wallet, signale la préparation institutionnelle aux portefeuilles biométriques à grande échelle et établit un référentiel réglementaire que d'autres États sont susceptibles de suivre. Le corridor du Nord-Est ajoute un mélange puissant de marchés publics fédéraux et de demande e-KYC de Wall Street, bien que les examens des biais algorithmiques allongent les cycles de passation des marchés des agences.

Les États frontaliers du Sud intensifient les déploiements dans les ports terrestres et les aéroports, à l'initiative de l'expansion par les Douanes et la Protection des frontières de la correspondance faciale Arrivée simplifiée. Les corridors commerciaux de la Floride et du Texas investissent également dans l'analytique de prévention des pertes, même si les lois sur la confidentialité au niveau des États introduisent des clauses de conformité nuancées. Le Midwest est en retard en raison d'un sentiment plus conservateur en matière de confidentialité, mais présente un potentiel de hausse à mesure que les projets pilotes d'identité numérique arrivent à maturité.

Dans toutes les régions, les moratoires municipaux introduisent une mosaïque d'utilisations permises, contraignant les fournisseurs à concevoir des bascules de fonctionnalités géolocalisées. Cette configurabilité devient rapidement une condition préalable aux déploiements à grande échelle, renforçant la prime accordée aux fournisseurs disposant d'une ingénierie de conformité agile sur le marché américain de la reconnaissance faciale.

Paysage réglementaire

Les États-Unis continuent d'opérer dans un environnement politique fragmenté en matière de reconnaissance faciale, sans loi fédérale unique et complète régissant la reconnaissance faciale dans tous les secteurs à juillet 2026. L'usage fédéral est encadré par des garde-fous au niveau des agences et des exigences d'approvisionnement, ainsi que par des orientations techniques et d'assurance d'identité telles que les programmes du NIST (y compris le référentiel FRVT) et les Digital Identity Guidelines du NIST (SP 800-63), tandis que la pression de surveillance a été renforcée par des examens du secteur public tels que le rapport 2024 de l'U.S. Commission on Civil Rights sur l'usage fédéral de la reconnaissance faciale.

L'activité du Congrès reste active plutôt que stabilisée, des propositions telles que H.R. 4695 (Facial Recognition Act of 2025) et H.R. 7363 (2026) illustrant les tentatives en cours de normaliser la transparence, les limites et la responsabilité pour les déploiements fédéraux. Parallèlement, l'examen des performances continue de se concentrer sur la précision différentielle démographique et les pratiques de divulgation, ce qui accroît l'importance des résultats de tests des fournisseurs, de la documentation et de l'auditabilité dans les marchés publics et les secteurs réglementés.

Analyse de la chaîne de valeur

La chaîne de valeur couvre le matériel de capteurs et de calcul en périphérie (caméras, modules de profondeur/3D et puces d'IA embarquée), les algorithmes centraux et le développement de modèles (correspondance, détection de vivacité et évaluation de qualité), ainsi que les couches de plateforme délivrées via des systèmes sur site et des environnements cloud approuvés par le gouvernement. Le référentiel NIST (FRVT) et les orientations d'assurance d'identité influencent la validation des produits et les listes de contrôle d'approvisionnement, tandis que les flux de travail de sécurité publique et fédéraux exigent couramment une interopérabilité avec des formats et processus de transaction biométrique établis, tels que les échanges de type EBTS alignés sur le FBI.

En aval, les intégrateurs de systèmes et les fournisseurs de services gérés connectent la reconnaissance faciale au contrôle d'accès, aux couches d'identité frontalière et aéroportuaire, à l'intégration e-KYC et aux systèmes d'identité des patients en santé, les déploiements étant souvent regroupés dans des contrats de support et de maintenance pluriannuels. Dans le secteur public, l'approvisionnement passe fréquemment par des accords de licence et de maintenance à l'échelle de l'entreprise et peut inclure des voies à source unique pour des raisons de continuité et de certification, concentrant l'avantage chez les fournisseurs capables de proposer une pile de bout en bout (matériel, logiciel, intégration et ingénierie de conformité) et de soutenir un support de cycle de vie long.

Paysage concurrentiel

Le champ des fournisseurs s'étend des grandes plateformes en nuage aux spécialistes dédiés de la biométrie et aux startups de matériel d'intelligence artificielle de niche. La consolidation s'est accélérée lorsque BigBear.ai a acquis Pangiam, ajoutant l'analytique visuelle avancée à un portefeuille axé sur la défense. L'acquisition de Vision-Box par Amadeus et l'acquisition de Onfido par Entrust illustrent davantage la tendance vers des piles d'identité intégrées couvrant l'enregistrement jusqu'à la vérification en temps réel.

La différenciation des produits repose désormais sur la précision de la détection de vivacité, les architectures préservant la confidentialité et les modèles de déploiement modulaires qui réduisent les frictions d'intégration. Clear Secure opère dans 58 aéroports et a enregistré 235 millions d'utilisations de la plateforme en décembre 2024, validant l'économie de débit par abonnement. Parallèlement, les fournisseurs de puces se concurrencent sur les métriques TOPS par watt qui réduisent les enveloppes thermiques des nœuds de périphérie. Les startups disposant d'ensembles de données d'entraînement diversifiés et de fiches modèles transparentes ciblent les acheteurs d'entreprise soucieux du contentieux lié aux biais algorithmiques.

Leaders du secteur américain de la reconnaissance faciale

Amazon Web Services (Rekognition)

Microsoft Corp. (Azure Face)

NEC Corporation

Thales Group (Idemia)

Clearview AI Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les aéroports, les flux frontaliers et les initiatives d'identité numérique continuent de créer des espaces vierges pour des piles de reconnaissance faciale intégrées et respectueuses de la vie privée, combinant vivacité, correspondance et contrôles d'audit sur tous les canaux. Des programmes et plateformes tels que les déploiements de vérification des voyageurs de CBP, la modernisation des points de contrôle sans contact de la TSA, et les pilotes d'identité numérique d'État en Californie, à New York et au Texas ont poussé les fournisseurs vers des architectures modulaires capables de fonctionner avec des budgets contraints tout en répondant aux exigences de divulgation et d'examen des performances ; ces conditions favorisent les fournisseurs capables de proposer des options d'inférence côté appareil, des politiques de conservation configurables et des allégations de performance documentées conformes à la culture d'évaluation du NIST.

Deux domaines d'opportunité à plus court terme se dégagent des tendances d'adoption actuelles et de l'orientation des politiques. Premièrement, la modernisation des agences et les cas d'usage mobiles sur le terrain ont accéléré la demande de flux de capture et de correspondance portables (par exemple, ICE Mobile Fortify utilisant NEC NeoFace), élargissant les exigences en matière de capture renforcée, de correspondance rapide et de journalisation prête pour la gouvernance. Deuxièmement, les entreprises confrontées à la pression de la fraude et de la conformité normalisent leurs processus e-KYC et d'authentification avec assurance de vivacité, ce qui accroît la demande d'API à faible latence, de contrôles multimodaux et d'options de routage cloud sécurisées dans des environnements tels que Microsoft Azure Government ; les fournisseurs capables de traduire les exigences politiques et documentaires changeantes en contrôles déployables peuvent raccourcir les cycles d'approvisionnement, tant dans le secteur public que dans les industries réglementées.

Développements récents du secteur

- Mars 2026 : NEC Corporation - mise à niveau du Western Identification Network (WIN) vers la station de travail biométrique Integra-ID 7 pour l'identification par les forces de l'ordre

- Février 2026 : l'Immigration and Customs Enforcement (ICE) utilise la technologie de reconnaissance faciale NEC NeoFace via l'application Mobile Fortify

- Septembre 2024 : le Department of Homeland Security Office of Biometric Identity Management (OBIM) a signalé son intention d'acquérir des licences de logiciel biométrique facial NEC pour soutenir la transition vers le Homeland Advanced Recognition Technology

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés aux États-Unis par les solutions de reconnaissance faciale utilisées pour détecter, faire correspondre ou vérifier une personne à partir d'images ou de vidéos faciales, y compris les logiciels, matériels et services de mise en œuvre associés utilisés dans des déploiements réels.

Exclusions du périmètre : nous excluons les équipements de vidéosurveillance générale qui n'exécutent pas de reconnaissance faciale, et nous excluons les modalités biométriques plus larges telles que l'empreinte digitale ou l'iris, à moins qu'elles ne soient regroupées et facturées dans le cadre d'une offre de reconnaissance faciale.

Aperçu de la segmentation

- Par technologie

- Reconnaissance faciale 2D

- Reconnaissance faciale 3D

- Reconnaissance faciale thermique/infrarouge

- Analyse faciale et détection des émotions

- Par composant

- Matériel (caméras, jeux de puces d'intelligence artificielle en périphérie)

- Logiciels/algorithmes

- Services (intégration, gestion, API en nuage)

- Par application

- Contrôle d'accès et authentification

- Sécurité et surveillance

- Vérification d'identité / e-KYC

- Gestion des présences et de la main-d'œuvre

- Reconnaissance des émotions et analyse de l'expérience client

- Par secteur d'utilisation finale

- Gouvernement et forces de l'ordre

- Transport (aéroports, ports, transports en commun)

- Banque, services financiers et assurance

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Voyage et hôtellerie

- Automobile et mobilité intelligente

- Éducation

- Énergie et services publics

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour fixer les limites du marché et construire le premier ensemble de signaux de demande pouvant être vérifiés d'une année sur l'autre. Nous nous sommes appuyés sur des sources publiques telles que les publications du NIST Face Recognition Vendor Test (FRVT), les données d'établissements du U.S. Census Bureau pour les principaux marchés finaux, les séries sur l'économie numérique du Bureau of Economic Analysis pour le contexte des dépenses, et les mises à jour du Federal Register qui aident à interpréter les changements de réglementation susceptibles d'accélérer ou de ralentir les déploiements.

Nous avons également examiné les dépôts d'entreprises, les notes de conférences téléphoniques sur les résultats, les présentations aux investisseurs et la couverture de presse fiable pour comprendre comment la reconnaissance faciale est packagée et tarifée (licence, abonnement ou service), et où les budgets sont réellement alloués. Pour réduire les angles morts, nous avons recoupé les récits publics avec des abonnements payants axés sur les finances et le renseignement d'entreprise, l'actualité et les finances, et les bases de données de brevets, principalement pour confirmer l'activité produit et le calendrier de commercialisation. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées auprès de fournisseurs de solutions, d'intégrateurs de systèmes et d'acheteurs qui gèrent des programmes d'identité, de sécurité ou de vérification client. Cela nous a permis de vérifier ce qui est réellement déployé par rapport à ce qui n'est encore qu'à l'état pilote. Nous avons également discuté du comportement de tarification, des schémas de renouvellement et des taux d'attache des services de mise en œuvre afin que le modèle de valeur reflète le comportement contractuel réel, et non de simples hypothèses de base installée.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 32 % | Cadres dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 37 % | |

| Acteurs plus petits : 16 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où la demande américaine est reconstruite à partir de l'adoption par cas d'usage clés, suivie de l'application de points de prix réalistes que les acheteurs ont déclaré payer. Ce qui compte le plus pour la reconnaissance faciale est la répartition entre la vérification un-à-un et l'identification un-à-plusieurs, la part de l'API cloud par rapport aux déploiements sur site, et le rythme des programmes du secteur public, car ces facteurs modifient la façon dont les dépenses se répartissent entre logiciels, matériel et services.

Nous corroborons ensuite les totaux à l'aide de vérifications ascendantes sélectives, telles que l'exposition des revenus des fournisseurs à la reconnaissance faciale américaine, des valeurs de contrats échantillonnées observées via des attributions publiques, et une logique simple de volume par prix de vente moyen (ASP) pour les mises à niveau de caméras ou d'inférence en périphérie lorsque pertinent. Les intrants typiques utilisés dans le modèle comprennent les signaux de tendance de performance du NIST FRVT (qui influencent la volonté d'approvisionnement), les cycles de renouvellement des appareils et caméras dans les environnements de sécurité, les volumes d'intégration d'identité numérique et de KYC dans les industries réglementées, et la part des projets passant du pilote au déploiement à grande échelle. Pour les prévisions, une analyse de scénarios a été utilisée afin que les trajectoires d'adoption puissent être ajustées en fonction des évolutions politiques et de la tolérance au risque des acheteurs, et les hypothèses ont été validées avec les répondants primaires avant de finaliser les courbes de croissance. Lorsqu'une vérification ascendante est incomplète pour les fournisseurs plus petits, nous appliquons des comblements d'écart prudents en utilisant des moyennes de pairs par type d'offre, puis nous retestons les totaux implicites par rapport aux attentes de dépenses côté acheteurs.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs passages, où les résultats du modèle sont comparés à des signaux indépendants tels que l'activité d'approvisionnement, les répartitions de revenus déclarées, et le glissement observable des systèmes de contrôle d'accès traditionnels vers une authentification pilotée par l'identité. Si une estimation crée un saut inhabituel dans l'ASP, l'adoption ou l'attache de services, nous revérifions les hypothèses de base et, si nécessaire, recontactons les sources pour confirmer si le changement est réel ou un artefact de données.

Avant validation finale, le travail est revu par un autre analyste pour confirmer que la limite du périmètre est restée cohérente et que les choix de devise et de calendrier n'ont pas déformé les comparaisons d'une année sur l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque surviennent des événements significatifs tels que des actions réglementaires majeures, des changements notables dans les schémas d'approvisionnement, ou des variations de prix marquées. Juste avant la livraison, un dernier passage est effectué afin que les clients reçoivent la vue la plus récente.

Taille du marché américain de la reconnaissance faciale selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la reconnaissance faciale aux États-Unis diffèrent souvent parce que la logique de calendrier et de tarification sous-jacente n'est pas traitée de la même manière, même lorsque le nom du sujet semble identique. Les différences dans le choix de l'année de base, le fait que l'estimation soit construite autour de la valeur contractuelle ou des revenus reconnus, et la façon dont les abonnements pluriannuels sont annualisés peuvent tous modifier le chiffre principal.

Un facteur d'écart pratique est la fréquence à laquelle les hypothèses sont actualisées pour la progression de l'ASP, la répartition cloud contre sur site, et le taux de conversion des pilotes en déploiements à grande échelle, car ces éléments évoluent rapidement sur ce marché. Le calendrier des devises compte également lorsque les fournisseurs déclarent selon des calendriers fiscaux différents, et la profondeur de validation peut varier lorsque les preuves publiques sont limitées pour les contrats plus petits. Dans notre processus, la cadence d'actualisation des hypothèses d'ASP et de répartition des déploiements, suivie de leur revérification par rapport aux retours des acheteurs, est ce qui maintient le chiffre publié à jour, une discipline appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,75 milliard USD (2025) | |

| Communiqué de presse spécialisé A | 1,45 milliard USD (2023) | Utilise une année de base antérieure et reflète généralement une approche différente de calendrier des revenus, où les contrats pluriannuels et les montées en puissance des abonnements peuvent être traités différemment, ce qui peut sous-estimer les changements d'ASP des années ultérieures et les évolutions de la répartition cloud. |

| Cabinet de conseil régional B | 1,69 milliard USD (2024) | Utilise une limite régionale plus large (Amérique du Nord) et peut inclure une demande transfrontalière et un périmètre d'offre qui n'est pas strictement limité aux États-Unis, ce qui peut augmenter les totaux selon la façon dont les déploiements et les services sont attribués. |

L'écart entre les sources provient principalement des choix de calendrier, des limites géographiques, et de la façon dont la tarification est reportée à mesure que les déploiements évoluent vers des modèles d'abonnement. En maintenant un périmètre strictement spécifique aux États-Unis et en revalidant à plusieurs reprises les hypothèses de prix et de répartition par rapport aux données de terrain, le chiffre obtenu reste traçable à des facteurs de demande clairs et à des vérifications reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la croissance prévue du marché américain de la reconnaissance faciale jusqu'en 2031 ?

Le marché américain de la reconnaissance faciale devrait croître de 2,05 milliards USD en 2026 à 4,51 milliards USD d'ici 2031, à un TCAC de 17,12 %.

Quel segment technologique détient actuellement la plus grande part de marché ?

La reconnaissance faciale 3D est en tête avec 37,15 % de parts de marché en raison de sa précision supérieure et de ses performances anti-usurpation d'identité.

Pourquoi la santé est-elle le secteur d'utilisation finale à la croissance la plus rapide ?

Les hôpitaux adoptent des systèmes biométriques d'identification des patients pour réduire les erreurs d'identification, ce qui génère un TCAC de 18,95 % pour les déploiements dans le secteur de la santé.

Comment les lois sur la confidentialité au niveau des États affectent-elles les fournisseurs ?

Des lois strictes telles que le BIPA de l'Illinois augmentent l'exposition au contentieux, réduisant le TCAC du marché d'environ 2,7 points de pourcentage.

Qu'est-ce qui stimule la demande dans les applications de sécurité et de surveillance ?

La montée de la criminalité organisée en commerce de détail et les plans de modernisation des aéroports propulsent les déploiements de surveillance à un TCAC de 16,65 %.

Comment les évolutions de la politique d'exportation des puces influenceront-elles les coûts des composants ?

L'assouplissement des restrictions à l'exportation, comme l'accord sur les puces entre les États-Unis et les Émirats arabes unis, améliore l'approvisionnement, tandis que les contrôles commerciaux continus entre les États-Unis et la Chine pourraient maintenir les prix des puces d'intelligence artificielle en périphérie à un niveau élevé.

Dernière mise à jour de la page le: