Taille et part du marché des caméras InGaAs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

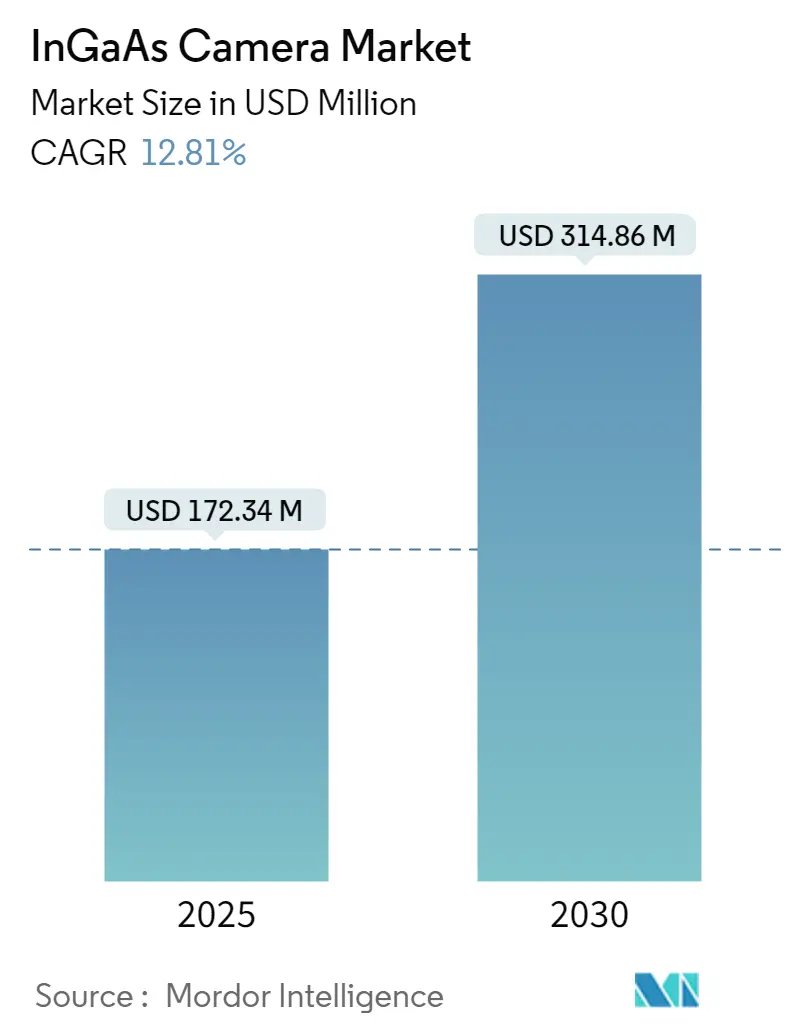

| Taille du Marché (2025) | 172.34 Millions de dollars américains |

| Taille du Marché (2030) | 314.86 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 12.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras InGaAs par Mordor Intelligence

La taille du marché des caméras InGaAs est estimée à 172,34 millions USD en 2025, et devrait atteindre 314,86 millions USD d'ici 2030, à un CAGR de 12,81% au cours de la période de prévision (2025-2030).

L'industrie des caméras InGaAs connaît une transformation significative portée par la révolution plus large de l'Industrie 4.0 et l'adoption croissante de l'automatisation industrielle. Ces caméras deviennent des composants intégraux dans les processus de fabrication avancés, notamment dans les systèmes de contrôle qualité et d'inspection industrielle. La capacité de la technologie à combler le fossé entre les longueurs d'onde NIR de 950 à 1700 nm, où les détecteurs en silicium traditionnels sont inefficaces, l'a rendue indispensable pour diverses applications industrielles. Selon l'Association for Advancing Automation, les caméras de vision artificielle destinées à l'inspection et au guidage automatisés ont affiché une croissance positive soutenue en Amérique du Nord au cours du premier semestre 2022, témoignant de l'adoption industrielle croissante de ces technologies.

Les avancées technologiques dans le développement des capteurs et les procédés de fabrication ont considérablement amélioré les capacités des caméras InGaAs. L'évolution des systèmes de caméras à refroidissement a permis leur déploiement dans des applications de plus en plus exigeantes, de l'aérospatiale aux télécommunications. Ces caméras offrent désormais des caractéristiques de performance supérieures, notamment des conceptions légères non refroidies, des capacités d'imagerie en faible luminosité de haute qualité et des fonctionnalités améliorées de reconnaissance de cibles. L'intégration de ces fonctionnalités avancées a élargi leur utilité dans de multiples secteurs, notamment dans les applications de contrôle non destructif et d'assurance qualité.

Le paysage applicatif des caméras InGaAs continue de se diversifier au-delà des usages industriels traditionnels. Dans les secteurs de la spectroscopie et de l'imagerie scientifique, ces caméras s'avèrent indispensables pour des applications allant de l'analyse des matériaux à l'imagerie médicale avancée. La capacité de la technologie à pénétrer les couches de surface et à révéler les détails sous-jacents a trouvé de nouvelles applications dans l'authentification et la restauration d'œuvres d'art, démontrant sa polyvalence au-delà des applications industrielles. La capacité des caméras à fonctionner dans des conditions environnementales difficiles et à fournir une imagerie claire malgré les interférences atmosphériques les a rendues particulièrement précieuses pour la surveillance environnementale et la recherche en imagerie scientifique.

Les développements récents dans les systèmes d'inspection industrielle et de contrôle qualité ont encore consolidé la position des caméras InGaAs dans les écosystèmes de fabrication modernes. Ces caméras sont de plus en plus intégrées dans des systèmes d'inspection automatisés pour l'inspection des semi-conducteurs, la production de cellules solaires et les tests de composants électroniques. La capacité de la technologie à détecter les défauts et la contamination avec une grande précision l'a rendue essentielle pour maintenir les normes de qualité dans les processus de fabrication de haute technologie. L'intégration des caméras InGaAs avec des systèmes d'intelligence artificielle et d'apprentissage automatique permet des capacités d'inspection automatisée plus sophistiquées, notamment pour identifier des défauts subtils qui pourraient être manqués par les méthodes d'inspection conventionnelles.

Tendances et perspectives mondiales du marché des caméras InGaAs

Adoption croissante dans les applications de vision artificielle

Le secteur de l'automatisation industrielle connaît une transformation significative grâce à l'intégration de systèmes de caméras de vision artificielle alimentés par des caméras InGaAs, qui deviennent essentiels pour les processus de contrôle qualité et d'inspection. Ces caméras sont déployées sur les lignes de production pour analyser les produits selon des critères prédéfinis, offrant des capacités supérieures en matière d'imagerie thermique et de contrôle qualité par rapport aux technologies d'imagerie conventionnelles. La capacité de la technologie à fournir une connectivité en temps réel grâce à l'intégration IoT, à optimiser la réduction des déchets, à améliorer la flexibilité et à réduire le délai de mise sur le marché l'a rendue de plus en plus précieuse pour les opérations de fabrication. Cela est illustré par les récentes avancées technologiques, telles que le lancement en janvier 2023 par Lucid Vision Labs de nouvelles caméras Triton SWIR, des caméras de vision industrielle certifiées IP67 intégrant des capteurs Sony SenSWIR InGaAs, qui témoignent de l'engagement de l'industrie envers l'innovation dans ce domaine.

L'intégration de la vision artificielle avec la robotique est devenue un moteur crucial de la croissance du marché, alors que les fabricants cherchent à améliorer l'efficacité opérationnelle et la qualité des produits. Selon le rapport 2023 de la Fédération internationale de robotique, le parc mondial de robots opérationnels a atteint environ 3,5 millions d'unités en 2022, avec des installations annuelles projetées à 518 000 unités d'ici 2024. Cette adoption rapide des robots industriels, combinée à la sophistication croissante des systèmes de vision artificielle, crée une demande substantielle pour les caméras InGaAs. Ces caméras sont particulièrement précieuses dans des applications telles que l'inspection automatisée, la sélection de matériaux, la détection de contaminants et l'inspection de semi-conducteurs, où leur capacité à capturer les spectres de lumière visible et invisible offre une précision et une fiabilité sans précédent dans les processus de contrôle qualité. Le rôle des caméras d'inspection industrielle dans ces applications souligne leur importance dans la fabrication moderne.

Demande croissante dans les opérations militaires et de défense

L'accent croissant mis par le secteur militaire et de la défense sur les capacités avancées de surveillance et de reconnaissance est devenu un moteur significatif pour le marché des caméras InGaAs. La capacité unique de ces caméras à fournir une imagerie claire dans des conditions atmosphériques difficiles telles que le brouillard, la fumée, la brume et la vapeur d'eau les rend indispensables pour les opérations militaires. L'application de la technologie s'est considérablement élargie aux véhicules aériens sans pilote (UAV) et aux véhicules terrestres sans pilote (UGV), où leurs capacités d'imagerie supérieures en conditions de faible luminosité et par mauvais temps sont cruciales pour la réussite des missions. Cela est soutenu par des allocations budgétaires de défense substantielles, illustrées par la demande budgétaire de défense des États-Unis de 813,3 milliards USD pour l'exercice fiscal 2023, qui comprend des investissements significatifs dans les technologies avancées de surveillance et d'imagerie.

L'intégration des caméras InGaAs dans les applications militaires s'étend au-delà de la surveillance traditionnelle pour inclure les systèmes de caméras de vision nocturne, les viseurs thermiques d'armes, les systèmes de vision portables pour soldats et l'amélioration de la vision pour véhicules. Ces caméras offrent au personnel militaire une conscience situationnelle améliorée et des capacités de reconnaissance de cibles, notamment dans les opérations secrètes où les caméras à spectre visible traditionnel sont inefficaces. La capacité de la technologie à fonctionner conjointement avec des lasers à sécurité oculaire la rend particulièrement adaptée aux applications d'imagerie active dans les scénarios militaires. De plus, la mise en œuvre de ces caméras dans la sécurité des frontières et la protection des infrastructures critiques a gagné en importance, leur capacité à fournir une imagerie de haute qualité dans toutes les conditions sauf l'obscurité totale les rendant essentielles pour des solutions de sécurité complètes dans les applications de défense. L'utilisation des technologies de capteurs IR et de détecteurs infrarouges améliore encore leur utilité dans ces environnements exigeants.

Analyse par segment : par application

Segment militaire et de défense sur le marché des caméras InGaAs

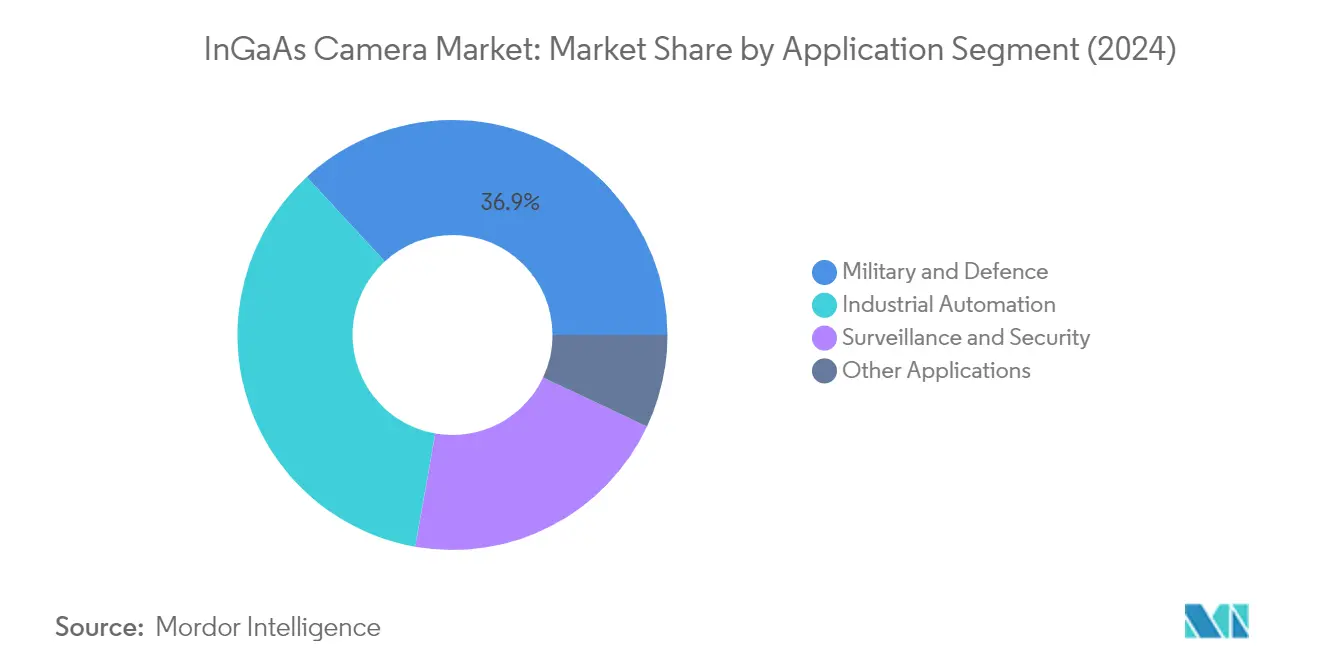

Le segment militaire et de défense continue de dominer le marché des caméras InGaAs, détenant environ 37% de part de marché en 2024. Cette position significative sur le marché est portée par l'adoption croissante des caméras InGaAs dans diverses applications militaires, notamment les caméras de vision nocturne, les viseurs thermiques d'armes, les systèmes de vision portables pour soldats et les capacités de vision pour véhicules. La capacité de la technologie à fournir une imagerie claire en conditions de faible luminosité et dans des environnements atmosphériques difficiles tels que la brume, le brouillard et la pluie la rend particulièrement précieuse pour les opérations de défense. Les caméras InGaAs à rayonnement infrarouge à ondes courtes (SWIR) trouvent de nombreuses applications dans ce segment en raison de leurs fonctionnalités avancées telles que la haute sensibilité, la large plage dynamique et la compatibilité avec les lasers à sécurité oculaire pour l'imagerie active. Ces caméras sont de plus en plus intégrées dans les systèmes de vision améliorée (EVS) pour les véhicules de transport terrestre militaires, permettant une navigation discrète en territoires hostiles et dans l'obscurité totale.

Segment d'automatisation industrielle sur le marché des caméras InGaAs

Le segment de l'automatisation industrielle devrait connaître le taux de croissance le plus élevé, d'environ 11%, au cours de la période de prévision 2024-2029. Cette croissance est principalement portée par l'adoption croissante des systèmes de vision artificielle et la demande croissante de processus d'inspection automatisés et de contrôle qualité dans divers secteurs. L'expansion du segment est également soutenue par des avancées technologiques telles que des tailles de pixels plus petites, des formats d'image plus grands et de meilleurs rendements de pixels. Les caméras InGaAs deviennent de plus en plus cruciales dans les applications industrielles telles que la sélection de matériaux, l'inspection des contaminants, l'inspection des semi-conducteurs et l'inspection des cellules solaires. L'intégration de ces caméras avec la robotique et les systèmes automatisés pour la surveillance de l'état et la maintenance prédictive contribue également à la croissance rapide du segment, alors que les fabricants cherchent à améliorer l'efficacité de production et à réduire les temps d'arrêt grâce à des capacités avancées d'inspection visuelle. L'utilisation de détecteurs infrarouges dans les processus d'inspection industrielle améliore la précision et la fiabilité de ces systèmes.

Segments restants du marché des caméras InGaAs par application

Le segment surveillance et sécurité, ainsi que les autres applications, complètent le paysage du marché des caméras InGaAs. Le segment surveillance et sécurité est particulièrement notable pour sa mise en œuvre dans les systèmes de sécurité périmétrique, la surveillance des frontières et la protection des infrastructures critiques. La capacité de ces caméras à pénétrer la fumée, la brume et les conditions météorologiques difficiles les rend indispensables pour les applications de sécurité. Le segment des autres applications englobe des usages divers, notamment la recherche et le développement scientifiques, l'imagerie médicale et la spectroscopie. Ces applications bénéficient des capacités des caméras InGaAs dans des domaines tels que l'imagerie hyperspectrale, la tomographie par cohérence optique (OCT) et diverses applications de recherche spécialisées, contribuant à la diversité et à l'expansion globales du marché. L'intégration de techniques d'imagerie scientifique améliore encore l'applicabilité de ces caméras dans les environnements de recherche.

Analyse du segment géographique du marché des caméras InGaAs

Marché des caméras InGaAs en Amérique du Nord

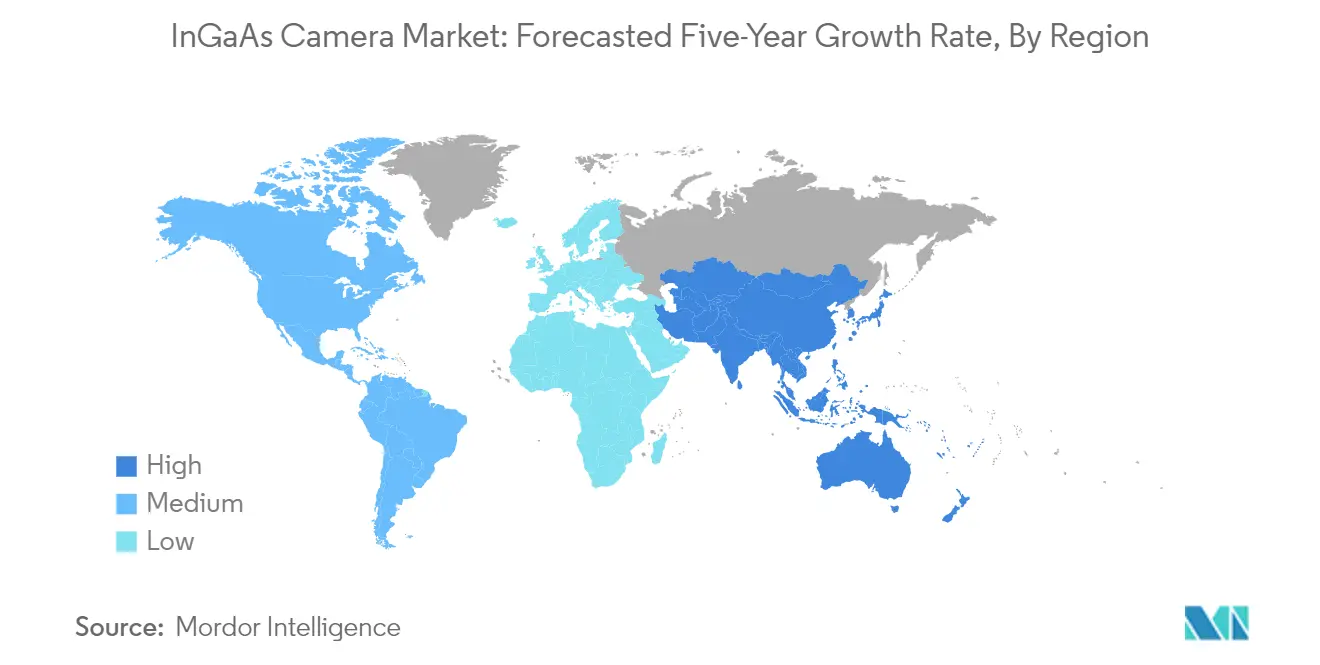

L'Amérique du Nord continue de dominer le marché mondial des caméras InGaAs, représentant environ 47% de la part de marché en 2024. La position de leadership de la région est principalement portée par des investissements substantiels dans les applications militaires et de défense, notamment aux États-Unis. La forte présence de grandes entreprises technologiques et d'institutions de recherche a favorisé l'innovation continue dans les technologies de caméras InGaAs. Le secteur avancé de l'automatisation industrielle de la région, notamment dans la fabrication de semi-conducteurs et les applications de contrôle qualité, a été un moteur de croissance significatif. De plus, l'adoption croissante des systèmes de vision artificielle dans les installations de fabrication a créé une demande soutenue pour les caméras InGaAs. L'infrastructure aérospatiale et de défense robuste de la région, associée aux initiatives de modernisation en cours, a maintenu une demande stable pour des solutions d'imagerie haute performance. Par ailleurs, la mise en œuvre croissante des technologies de l'Industrie 4.0 et des pratiques de fabrication intelligente a créé de nouvelles opportunités pour les applications de caméras InGaAs dans le contrôle qualité et la surveillance des processus.

Marché des caméras InGaAs en Europe

Le marché européen des caméras InGaAs a démontré une croissance constante, enregistrant un taux de croissance annuel d'environ 8% de 2019 à 2024. Le développement du marché dans la région a été principalement porté par l'adoption croissante dans les applications d'automatisation industrielle et de contrôle qualité. Les fabricants européens se sont particulièrement concentrés sur le développement de caméras InGaAs spécialisées pour les applications de vision artificielle dans les industries automobile et des semi-conducteurs. L'accent fort mis par la région sur la recherche et le développement a conduit à des avancées technologiques dans les capacités du marché des caméras SWIR. La présence de clusters d'automatisation industrielle établis, notamment en Allemagne et en France, a créé une demande soutenue pour des solutions d'imagerie haute performance. De plus, l'accent croissant mis sur les initiatives de fabrication intelligente dans les nations européennes a accéléré l'adoption de systèmes avancés d'inspection et de surveillance. La région a également connu des applications croissantes en imagerie médicale et en recherche scientifique, diversifiant davantage les opportunités de marché.

Marché des caméras InGaAs en Asie-Pacifique

Le marché des caméras InGaAs en Asie-Pacifique est positionné pour une expansion robuste, avec un taux de croissance attendu d'environ 12% au cours de la période 2024-2029. Les dynamiques du marché dans la région sont façonnées par une industrialisation rapide et des investissements croissants dans les technologies de fabrication avancées. La Chine et la Corée du Sud ont émergé comme des marchés clés, portés par leurs secteurs en expansion de l'électronique et de l'imagerie des semi-conducteurs. L'accent croissant mis par la région sur la modernisation militaire et les systèmes de surveillance a créé de nouvelles opportunités pour les applications de caméras InGaAs. L'adoption croissante de l'automatisation dans les processus de fabrication, notamment au Japon et en Corée du Sud, a stimulé la demande de systèmes d'inspection avancés. De plus, l'industrie photovoltaïque solaire en expansion dans la région a créé une demande supplémentaire pour les caméras InGaAs dans les applications de contrôle qualité. L'accent croissant mis sur l'assurance qualité dans la fabrication électronique a également contribué à l'expansion du marché.

Marché des caméras InGaAs dans le reste du monde

Le marché des caméras InGaAs dans le reste du monde, englobant des régions telles que le Moyen-Orient, l'Afrique et l'Amérique latine, présente un potentiel émergent malgré une adoption actuellement limitée. Le marché dans ces régions est principalement porté par les applications de défense et de surveillance, notamment dans les pays disposant de programmes importants de modernisation militaire. L'accent croissant mis sur l'automatisation industrielle dans les nations riches en ressources a créé de nouvelles opportunités pour les applications de caméras InGaAs. L'adoption de ces caméras dans les applications de recherche scientifique et d'imagerie médicale augmente progressivement. Bien que la pénétration du marché reste relativement plus faible par rapport aux autres régions, les investissements croissants dans les infrastructures de fabrication et de sécurité devraient stimuler la croissance future. Le développement des villes intelligentes et des systèmes de surveillance dans les pays du Moyen-Orient a créé de nouvelles opportunités pour des solutions d'imagerie avancées. De plus, l'accent croissant mis sur le contrôle qualité dans les secteurs industriels émergents a commencé à générer une demande pour des technologies d'imagerie spécialisées.

Paysage concurrentiel

Principales entreprises du marché des caméras InGaAs

Le marché des caméras InGaAs compte des acteurs importants, notamment Allied Vision Technologies, Coherent Inc., FLIR Systems, Teledyne DALSA, Xenics et Sensors Unlimited. Ces entreprises témoignent d'un fort engagement envers l'innovation produit grâce à des investissements continus en recherche et développement, notamment dans des domaines tels que les caméras de vision artificielle, l'automatisation industrielle et les applications de défense. Les leaders du marché poursuivent activement des partenariats stratégiques et des collaborations avec des fabricants automobiles et des contractants de défense pour élargir leur champ d'application, notamment dans des domaines émergents tels que les véhicules autonomes et les systèmes avancés d'aide à la conduite. L'agilité opérationnelle est illustrée par des stratégies d'intégration verticale, de nombreux acteurs maintenant le contrôle sur la fabrication des composants clés et les chaînes d'approvisionnement. Les entreprises se concentrent également sur l'expansion géographique par le biais de la croissance organique et des acquisitions stratégiques, notamment dans les régions à forte croissance comme l'Asie-Pacifique, tout en investissant simultanément dans la modernisation des installations de fabrication et l'amélioration des capacités.

Marché consolidé avec de solides barrières techniques

Le marché des caméras InGaAs présente une structure relativement consolidée dominée par de grands conglomérats multinationaux disposant de portefeuilles technologiques diversifiés et de fournisseurs de solutions d'imagerie spécialisées. Ces acteurs établis bénéficient de barrières à l'entrée significatives, notamment des brevets technologiques propriétaires, des exigences d'investissement initial substantielles et la nécessité de capacités de fabrication spécialisées. Le marché démontre un schéma de consolidation stratégique par le biais de fusions et acquisitions, les grandes entreprises cherchant à acquérir des capacités technologiques spécialisées et à élargir leur présence sur le marché.

Les dynamiques concurrentielles sont caractérisées par la présence à la fois de fabricants intégrés verticalement qui contrôlent l'ensemble de leur chaîne d'approvisionnement, du développement des capteurs à l'assemblage final, et d'acteurs spécialisés se concentrant sur des niches de marché ou des applications spécifiques. Les participants au marché poursuivent de plus en plus des partenariats stratégiques avec des utilisateurs finaux dans des secteurs clés tels que l'inspection des semi-conducteurs, la défense et l'imagerie industrielle pour renforcer leurs positions sur le marché et développer des solutions personnalisées. L'industrie voit également une collaboration significative entre les fabricants de caméras et les développeurs de logiciels pour créer des solutions intégrées répondant aux exigences spécifiques des applications.

L'innovation et la personnalisation stimulent le succès sur le marché

Le succès sur le marché des caméras InGaAs dépend de plus en plus de la capacité des entreprises à innover et à s'adapter aux exigences technologiques en évolution tout en maintenant leur compétitivité en termes de coûts. Les acteurs en place se concentrent sur l'expansion de leurs portefeuilles de propriété intellectuelle, le développement de solutions spécifiques aux applications et le renforcement de leurs réseaux de distribution pour maintenir leur leadership sur le marché. La capacité à offrir un support après-vente complet, des capacités de personnalisation et des solutions intégrées combinant des composants matériels et logiciels est devenue cruciale pour maintenir un avantage concurrentiel.

Les concurrents sur le marché trouvent des opportunités grâce à la spécialisation dans des applications ou des segments de marché spécifiques, notamment dans des domaines émergents tels que les véhicules autonomes et la fabrication intelligente. La menace de substitution par des technologies alternatives telles que les caméras SWIR à base de CMOS et les solutions à points quantiques pousse les entreprises à mettre en avant les avantages de performance et la fiabilité de la technologie InGaAs tout en travaillant à réduire les coûts de production. Les exigences réglementaires, notamment dans les applications de défense et de sécurité, continuent d'influencer les dynamiques du marché et de créer des barrières pour les nouveaux entrants, tout en offrant des opportunités aux acteurs établis disposant de solides antécédents en matière de conformité. De plus, l'industrie de l'imagerie thermique et les technologies d'imagerie infrarouge sont des domaines où les caméras InGaAs s'avèrent indispensables, consolidant davantage leur position sur le marché.

Leaders de l'industrie des caméras InGaAs

Allied Vision Technologies GmbH

Acal BFI Limited Company

Coherent Inc.

Flir Systems Inc.

FluxData Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2024 : SVS-Vistek a introduit deux nouvelles caméras à ondes courtes infrarouges (SWIR), la fxo992 et la fxo993, dans sa série FXO de caméras de vision artificielle. Les deux caméras fxo992 et fxo993 utilisent les capteurs SWIR InGaAs de Sony : l'IMX992 pour la fxo992 et l'IMX993 pour la fxo993. L'IMX992 offre une résolution de 5,2 MPixels avec une fréquence d'images de 132,6 fps, tandis que l'IMX993 offre une résolution de 3,1 MPixels et une fréquence d'images de 173,4 fps.

- Février 2024 : Hamamatsu Photonics KK, un fournisseur de technologies et de produits photoniques avancés, a introduit une nouvelle caméra InGaAs avec une sensibilité dans la région visible au proche infrarouge de 400 nm à 1700 nm. La C16741-40U présente une résolution SXGA de 1280 x 1024 pixels, couvrant à la fois les régions visible et infrarouge à courte longueur d'onde. Dotée de pixels de 5 μm, elle excelle dans la capture d'images haute résolution avec un rapport signal sur bruit exceptionnel, attribué à son bruit de lecture minimisé.

Portée du rapport mondial sur le marché des caméras InGaAs

Les caméras InGaAs sont des caméras à refroidissement utilisées dans l'aérospatiale, le domaine militaire, les télécommunications, l'inspection industrielle et la spectroscopie. En raison de leurs caractéristiques de performance, telles que leur conception compacte, non refroidie et légère, leur vision nocturne de haute qualité, leurs lasers discrets à sécurité oculaire intégrés, la reconnaissance de cibles et la sensibilité aux lueurs nocturnes, ces caméras trouvent de nombreuses applications dans le domaine de la défense.

Le marché des caméras InGaAs est segmenté par application (militaire et défense, automatisation industrielle, sécurité et surveillance) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Militaire et défense |

| Automatisation industrielle |

| Surveillance et sécurité |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Asie | Chine |

| Inde | |

| Japon | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Amérique latine | |

| Moyen-Orient et Afrique |

| Par application | Militaire et défense | |

| Automatisation industrielle | ||

| Surveillance et sécurité | ||

| Autres applications | ||

| Par géographie*** | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Asie | Chine | |

| Inde | ||

| Japon | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Amérique latine | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des caméras InGaAs ?

La taille du marché des caméras InGaAs devrait atteindre 172,34 millions USD en 2025 et croître à un CAGR de 12,81% pour atteindre 314,86 millions USD d'ici 2030.

Quelle est la taille actuelle du marché des caméras InGaAs ?

En 2025, la taille du marché des caméras InGaAs devrait atteindre 172,34 millions USD.

Quels sont les acteurs clés du marché des caméras InGaAs ?

Allied Vision Technologies GmbH, Acal BFI Limited Company, Coherent Inc., Flir Systems Inc. et FluxData Inc. sont les principales entreprises opérant sur le marché des caméras InGaAs.

Quelle est la région à la croissance la plus rapide sur le marché des caméras InGaAs ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part du marché des caméras InGaAs ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des caméras InGaAs.

Quelles années ce rapport sur le marché des caméras InGaAs couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des caméras InGaAs était estimée à 150,26 millions USD. Le rapport couvre la taille historique du marché des caméras InGaAs pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des caméras InGaAs pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: