Tamaño y Participación del Mercado de Software de Reporte ESG para Inversores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

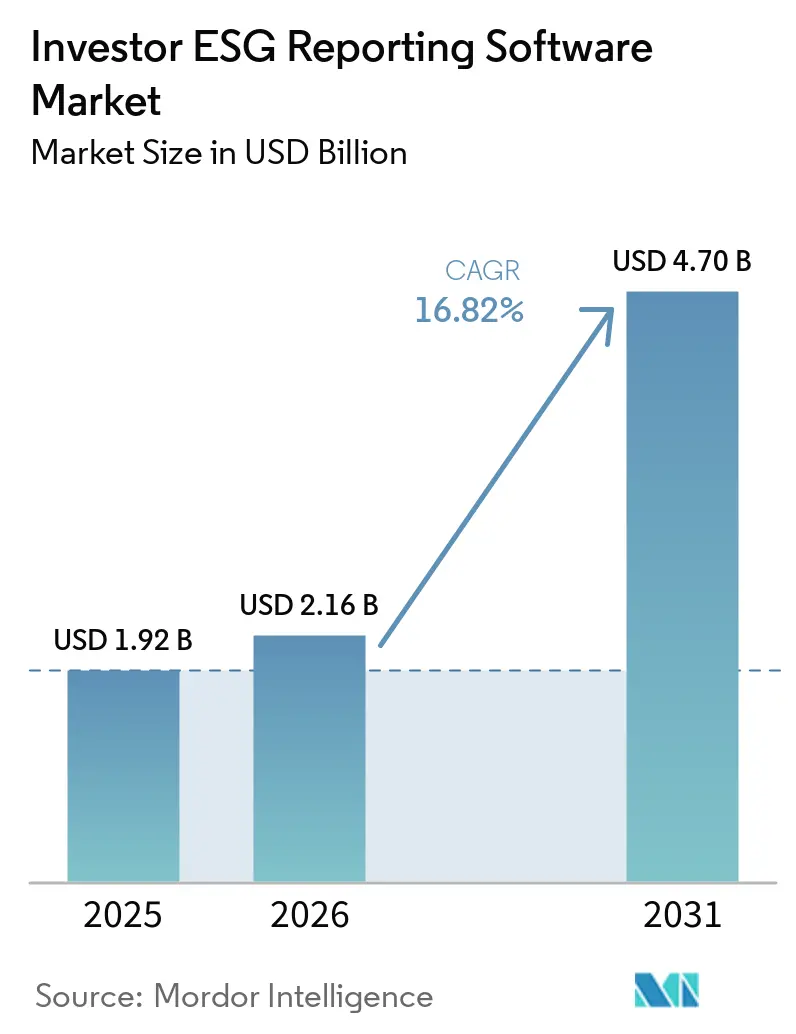

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Reporte ESG para Inversores por Mordor Intelligence

Se espera que el tamaño del mercado de software de reporte ESG para inversores aumente de USD 1,92 mil millones en 2025 a USD 2,16 mil millones en 2026 y alcance USD 4,70 mil millones en 2031, creciendo a una CAGR del 16,82% durante 2026-2031. El mercado está evolucionando de una herramienta de divulgación voluntaria hacia un sistema de reporte central utilizado por gestores de activos, firmas de capital privado, fondos de pensiones, compañías de seguros y fondos soberanos de riqueza que ahora tratan el reporte ESG como un requisito fiduciario y de gobernanza. La demanda está siendo impulsada por marcos de divulgación de sostenibilidad superpuestos en las principales regiones, lo que lleva a los compradores a querer cada vez más una plataforma única que admita múltiples estándares de reporte. Las decisiones de adquisición también están cambiando porque los directores financieros y los directores de inversiones se están involucrando más cuando el software se posiciona como una forma de reducir el esfuerzo recurrente de reporte y mejorar la preparación para auditorías. El desarrollo de productos va más allá de la captura de datos por sí sola, con los proveedores poniendo mayor énfasis en el monitoreo asistido por inteligencia artificial, los controles de flujo de trabajo y los resultados de reporte de múltiples marcos que pueden reemplazar los procesos intensivos en hojas de cálculo. Los principales riesgos siguen siendo la recalibración regulatoria, la calidad desigual de los datos de las empresas del portafolio y el alto esfuerzo requerido para conectar las plataformas ESG con los sistemas de gestión de portafolios y finanzas.

Conclusiones Clave del Informe

- Por funcionalidad, la gestión de reporte y divulgación ESG representó el 29,18% de la participación del mercado de software de reporte ESG para inversores en 2025, mientras que se proyecta que la evaluación de riesgos ESG y el análisis de materialidad se expandan a una CAGR del 18,43% hasta 2031.

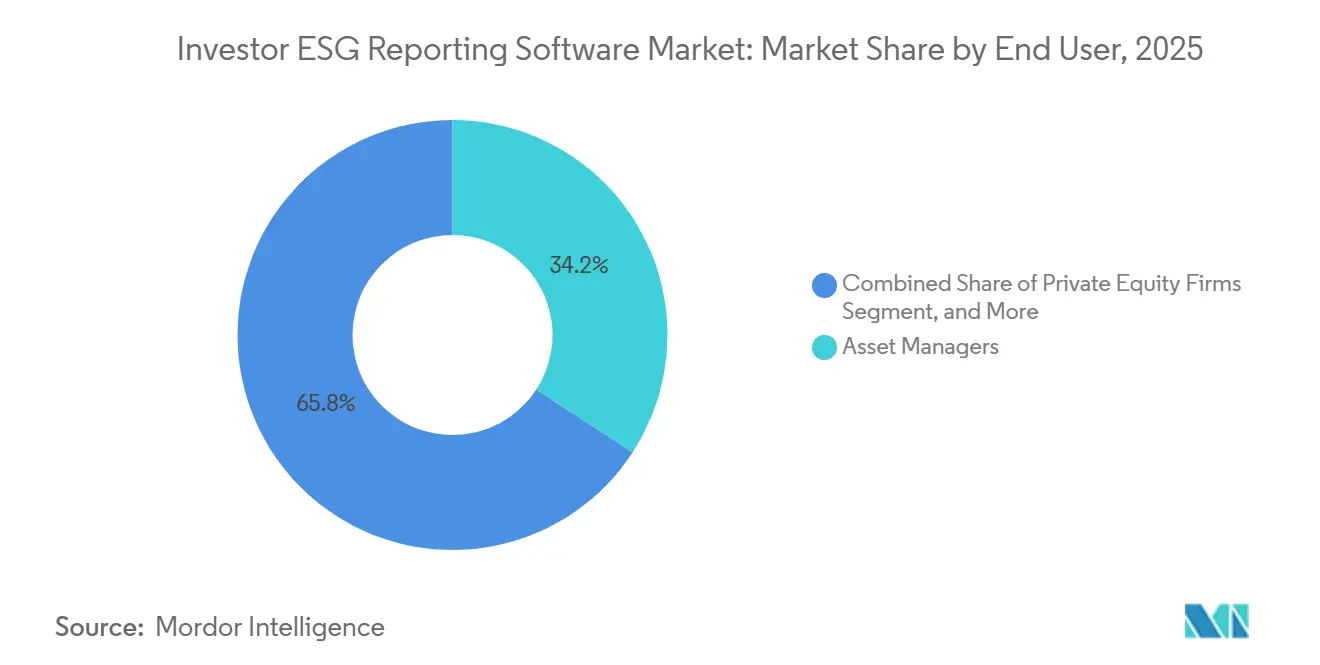

- Por usuario final, los gestores de activos representaron una participación del 34,17% en 2025, mientras que se proyecta que las firmas de capital privado registren la CAGR más alta del 17,53% hasta 2031.

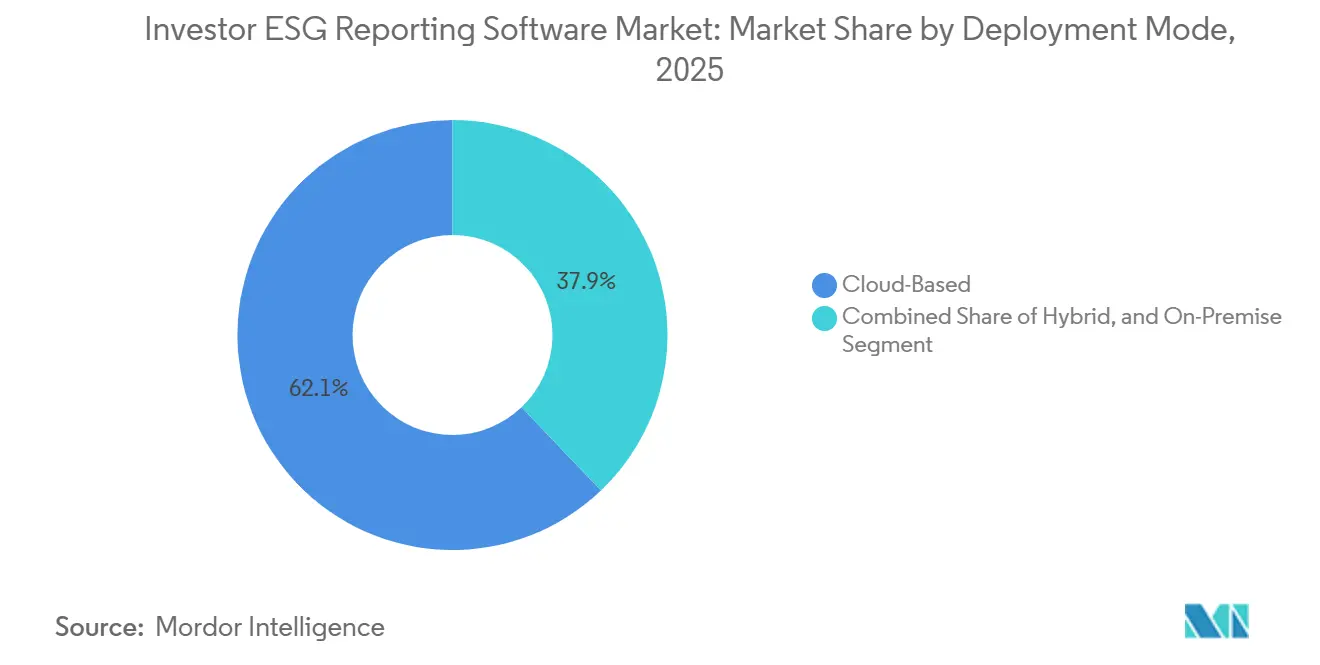

- Por modo de implementación, la implementación basada en la nube capturó el 62,13% de la participación en 2025, mientras que se espera que el mismo segmento crezca a la CAGR más rápida del 16,83% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 78,12% de la participación de mercado en 2025, mientras que se proyecta que las pymes se expandan a una CAGR del 18,13% hasta 2031.

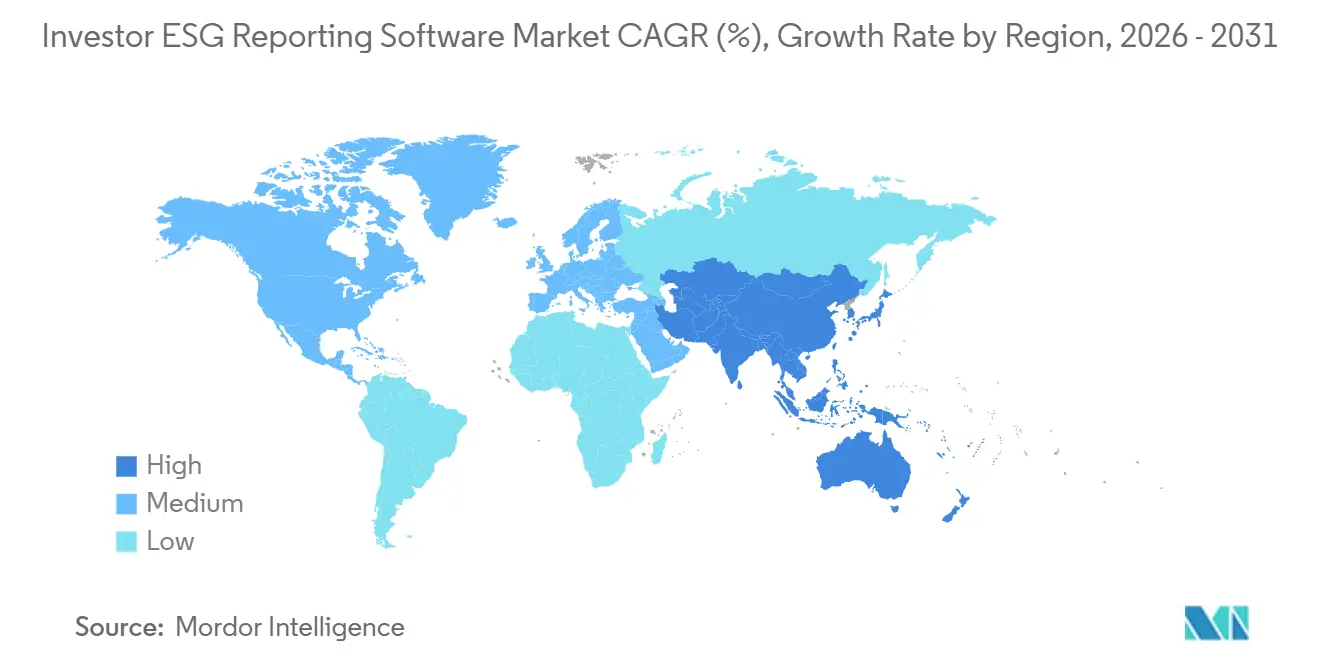

- Por geografía, América del Norte lideró con una participación del 34,83% en 2025, mientras que se proyecta que Asia-Pacífico crezca a la CAGR más rápida del 17,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Reporte ESG para Inversores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Convergencia Regulatoria entre Regímenes de Reporte | +3.1% | Global, más aguda en Europa, Japón, Corea del Sur y Australia | Corto plazo (≤ 2 años) |

| Demanda Creciente de Flujos de Trabajo de Divulgación ESG Auditables | +2.7% | Global, concentrada en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de los Volúmenes de Datos ESG de las Empresas del Portafolio | +2.0% | Global, con mayor intensidad en Europa, América del Norte y los mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión para Reducir el Riesgo de Reporte en Hojas de Cálculo | +1.7% | Global | Corto plazo (≤ 2 años) |

| Métricas ESG en las Decisiones de Asignación de Capital | +1.4% | América del Norte, Europa y los mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidad de Estandarización de Reporte para Múltiples Entidades | +1.1% | Global, más relevante para inversores institucionales transfronterizos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Convergencia Regulatoria entre Regímenes de Reporte de Sostenibilidad

La fuerza más importante detrás de la demanda actual es la superposición constante de normas de reporte de sostenibilidad en los principales mercados de capitales, lo que está impulsando a las instituciones a reemplazar herramientas específicas con plataformas de software más amplias. Para 2026, la línea de base del ISSB había sido adoptada o alineada por reguladores en más de 40 jurisdicciones, ampliando la necesidad de sistemas que puedan mapear un conjunto de datos en varios regímenes de divulgación sin trabajo manual repetido.[1]Fundación IFRS, "Adopción de las Normas del ISSB en el Mundo," ifrs.org En Europa, las obligaciones de divulgación para inversores permanecieron activas incluso cuando la Directiva Ómnibus I redujo el tamaño de la población de reporte corporativo de la CSRD, por lo que los gestores de fondos aún necesitaban flujos de trabajo estructurados para el reporte dirigido a inversores. Esto favorece a los proveedores que pueden admitir ISSB, ESRS y SFDR en un único entorno, porque los compradores están menos dispuestos a gestionar herramientas separadas por marco o región. El mercado de software de reporte ESG para inversores está siendo moldeado, por tanto, más por la alineación de reporte transfronterizo que por cualquier mandato nacional único.

Demanda Creciente de Inversores por Flujos de Trabajo de Divulgación ESG Auditables

Los inversores institucionales ya no se conforman con informes ESG estáticos; cada vez más quieren flujos de datos rastreables que puedan resistir revisiones internas, aseguramiento externo y la debida diligencia de fondos. Ese cambio está impulsando la demanda de plataformas que preserven el linaje de datos desde los insumos de las empresas del portafolio hasta la agregación a nivel de fondo y los resultados finales de divulgación. La presión persiste en los Estados Unidos incluso después de que la Comisión de Bolsa y Valores propusiera derogar sus normas de divulgación relacionadas con el clima de 2024 en mayo de 2026, porque las expectativas fiduciarias y los requisitos de inversores transfronterizos continúan teniendo peso más allá de la regulación federal.[2]Comisión de Bolsa y Valores, "La Comisión de Bolsa y Valores Propone la Derogación de las Normas de Divulgación Relacionadas con el Clima," sec.gov Una señal clara de este comportamiento llegó en mayo de 2026, cuando La Caisse y Novisto anunciaron una asociación estratégica para ampliar el acceso a la tecnología de gestión de datos de sostenibilidad en las empresas del portafolio, lo que demuestra que los proveedores de capital están dispuestos a respaldar directamente la infraestructura de reporte. El mercado de software de reporte ESG para inversores se está beneficiando de que los flujos de trabajo auditables ahora se tratan como parte de la credibilidad del fondo en lugar de una función administrativa secundaria.[3]La Caisse, "La Caisse se Asocia con Novisto para Ayudar a las Organizaciones a Prepararse para su Transición de Sostenibilidad," lacaisse.com

Expansión de los Volúmenes de Datos ESG de las Empresas del Portafolio

Los gestores de portafolios ahora recopilan un conjunto más amplio de métricas ESG de un rango mucho mayor de empresas participadas, y esos datos llegan en diferentes formatos, ciclos de reporte y niveles de calidad. A medida que aumenta el número de indicadores requeridos, la recopilación y consolidación manual se vuelve más difícil de justificar tanto en términos de costo como de control. Esto es especialmente visible en los mercados privados, donde las firmas necesitan recopilar información estructurada de empresas que a menudo carecen de sistemas de reporte interno maduros. Los proveedores están respondiendo construyendo capas más conectadas de recopilación de datos, validación y flujo de trabajo, por lo que el mercado de software de reporte ESG para inversores está avanzando más hacia el diseño de procesos operativos y menos hacia la producción de informes únicos. La tendencia también significa que los productos con mejores flujos de trabajo de incorporación de portafolios, controles de propiedad más claros y un manejo de excepciones más sólido probablemente ganarán terreno a medida que los volúmenes de reporte continúen aumentando.[4]Workiva, "Notas de la Versión de Sostenibilidad de Mayo de 2026," workiva.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Arquitectura en la Nube Apoya la Escala en los Portafolios

La implementación basada en la nube mantuvo el 62,13% de la participación del mercado de software de reporte ESG para inversores en 2025, y se proyecta que registre la CAGR más rápida del 16,83% hasta 2031. El segmento lidera porque los compradores institucionales necesitan arquitectura multiinquilino, ciclos de actualización rápidos e integración más sencilla en empresas del portafolio geográficamente dispersas. La implementación en la nube también se adapta a la realidad de reporte de los fondos que deben coordinar insumos de muchas entidades mientras mantienen plantillas, controles y plazos consistentes. Los sistemas locales aún importan en algunas grandes instituciones financieras, especialmente donde las normas de residencia de datos y gobernanza interna ralentizan la migración.

La implementación híbrida está ganando atención porque ofrece a las instituciones una vía de transición entre entornos heredados y herramientas de reporte más nuevas. Algunas firmas prefieren mantener el procesamiento de datos sensibles dentro de los sistemas internos mientras utilizan módulos alojados en la nube para la generación de divulgaciones y las actualizaciones de contenido regulatorio. Ese modelo está ayudando al mercado de software de reporte ESG para inversores a llegar a compradores que no están listos para una migración completa pero que aún necesitan mejores controles de reporte. El anuncio de SAP en mayo de 2026 sobre agentes de inteligencia artificial para sostenibilidad también mostró cómo los grandes proveedores de software empresarial están reduciendo la barrera de adopción de la nube al vincular los flujos de trabajo ESG con los sistemas de finanzas, adquisiciones y cadena de suministro que los clientes ya utilizan

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Empresa: Las Grandes Instituciones Anclan los Ingresos Mientras la Demanda de las Pymes Crece Más Rápido

Las grandes empresas representaron el 78,12% de los ingresos en 2025, mientras que se proyecta que el tamaño del mercado de software de reporte ESG para inversores para las pymes se expanda a una CAGR del 18,13% hasta 2031. Las grandes instituciones siguen siendo la base principal de ingresos porque gestionan más entidades, más fondos y más líneas de reporte que sus pares más pequeños. También cuentan con equipos dedicados de cumplimiento, sostenibilidad y tecnología que pueden apoyar la implementación y la gobernanza continua. En contraste, las pymes están adoptando más rápido porque las expectativas de los inversores están descendiendo hacia gestores de capital privado más pequeños, gestores de activos boutique y fondos enfocados en mercados emergentes.

La brecha entre los grupos de compradores está dando forma al diseño de productos en toda la industria de software de reporte ESG para inversores. Las grandes firmas generalmente quieren una configurabilidad profunda, una integración de sistemas más sólida y un amplio soporte de marcos, mientras que los compradores más pequeños valoran una implementación más rápida, precios más claros y plantillas listas para usar. Las firmas de capital privado y crédito privado del mercado medio están descubriendo que el reporte ESG estructurado es cada vez más difícil de evitar a medida que buscan capital de socios limitados institucionales que esperan datos más limpios y documentación más consistente. El mercado de software de reporte ESG para inversores se está expandiendo, por tanto, en el extremo inferior, no porque las firmas más pequeñas de repente quieran más funciones, sino porque necesitan sistemas de reporte viables que puedan adoptarse con menos tiempo y menos esfuerzo interno.

Por Usuario Final: Los Mercados Privados Añaden Impulso a la Demanda Institucional

Los gestores de activos mantuvieron la mayor participación con el 34,17% en 2025, mientras que se proyecta que el tamaño del mercado de software de reporte ESG para inversores para las firmas de capital privado crezca a una CAGR del 17,53% hasta 2031. Los gestores de activos lideran porque se encuentran en el principal punto de agregación entre la información de las empresas del portafolio y los requisitos de divulgación para los inversores. Necesitan flujos de trabajo repetibles que puedan convertir grandes volúmenes de datos mixtos en resultados a nivel de fondo para clientes, juntas directivas y reguladores. El capital privado está creciendo más rápido porque el reporte ESG se ha vinculado más estrechamente a la captación de fondos, la debida diligencia y la preparación para la desinversión en los portafolios de mercados privados.

La combinación de usuarios finales se está ampliando, y cada grupo institucional aporta diferentes necesidades operativas al mercado de software de reporte ESG para inversores. Las firmas de capital de riesgo generalmente necesitan herramientas más ligeras para portafolios en etapa temprana con datos escasos, mientras que los fondos de pensiones a menudo necesitan vínculos más estrechos entre el reporte y la supervisión del portafolio a largo plazo. Las compañías de seguros tienden a enfatizar la disciplina de gobernanza y documentación, y los fondos soberanos de riqueza pueden combinar la evaluación ESG con una selección geopolítica y de políticas más amplia. El acuerdo de inversión estratégica de Novisto con La Caisse en mayo de 2026 muestra cómo las relaciones tecnológicas respaldadas por inversores están reforzando el papel de las plataformas en los flujos de trabajo de reporte de mercados privados

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Funcionalidad: Las Herramientas de Riesgo y Materialidad Avanzan por Delante del Reporte Básico

La gestión de reporte y divulgación ESG mantuvo la mayor participación de funcionalidad con el 29,18% en 2025, mientras que se proyecta que el mercado de software de reporte ESG para inversores para la evaluación de riesgos ESG y el análisis de materialidad crezca a una CAGR del 18,43% hasta 2031. Este patrón muestra que los compradores aún dependen de los módulos de reporte básicos, pero el gasto se está moviendo hacia herramientas que ayudan a conectar la información ESG con la revisión de riesgos prospectiva y las decisiones de inversión. La funcionalidad de divulgación básica sigue siendo importante porque muchas firmas comenzaron su recorrido digital con la generación de informes y el soporte de cumplimiento. Al mismo tiempo, las instituciones ahora quieren sistemas que hagan más que empaquetar resultados a fin de año.

La industria de software de reporte ESG para inversores está evolucionando hacia plataformas más completas en lugar de herramientas puntuales aisladas. Las funciones de recopilación de datos, validación, evaluación comparativa, cumplimiento y gobernanza están cada vez más vinculadas porque los compradores prefieren un entorno único y controlado sobre múltiples productos desconectados. Las versiones recientes de febrero y mayo de 2026 reflejaron esta dirección al agregar herramientas de preparación, contenido de cuestionarios y soporte de inteligencia vinculado a estándares de sostenibilidad en evolución. A medida que los ciclos de reporte se vuelven más continuos, el valor de la funcionalidad está pasando de la simple producción de resultados hacia una mejor interpretación regulatoria, una mayor auditabilidad y una gobernanza de datos más clara.

Análisis Geográfico

América del Norte mantuvo el 34,83% de la participación del mercado de software de reporte ESG para inversores en 2025. La región se mantuvo al frente porque tiene el mayor conjunto de actividad de gestión de activos institucionales y una combinación madura de proveedores de plataformas y proveedores especializados. La propuesta de la Comisión de Bolsa y Valores del 29 de mayo de 2026 para derogar sus normas de divulgación relacionadas con el clima de 2024 creó incertidumbre política en los Estados Unidos, pero no eliminó la presión de reporte derivada de las expectativas fiduciarias y las relaciones con inversores transfronterizos. Las instituciones canadienses también están añadiendo impulso a medida que las expectativas de divulgación de riesgo climático continúan avanzando a través de los canales financieros regulados. América del Sur sigue a la vanguardia de la adopción, con Brasil destacándose como el mercado más activo, ya que la presión de los inversores y el desarrollo de divulgaciones alineadas con las NIIF están impulsando las prácticas de reporte.

Europa siguió siendo un centro de ingresos principal para el mercado de software de reporte ESG para inversores en 2026, ya que las obligaciones de SFDR a nivel de inversores permanecieron vigentes incluso después de que la Directiva Ómnibus I redujera la población corporativa de la CSRD. Esa distinción importa porque redujo parte de la demanda del lado corporativo mientras dejaba a los gestores de fondos con responsabilidades de divulgación continuas. Alemania, Francia, los Países Bajos y el Reino Unido siguen siendo importantes centros de demanda porque las instituciones allí enfrentan una densa superposición de marcos y mayores expectativas en torno al reporte a nivel de portafolio. La región también mantiene activa la inversión en plataformas porque los compradores se están preparando para futuras refinaciones del marco en lugar de esperar una estabilidad regulatoria completa.

Se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 17,93%, y el tamaño del mercado de software de reporte ESG para inversores está creciendo allí más rápido que en cualquier otra región hasta 2031. Los nuevos marcos de divulgación obligatoria en Japón, Corea del Sur, Australia e India están ampliando la base de compradores y haciendo más valioso el soporte de reporte en múltiples jurisdicciones. La región también tiene requisitos significativos de idioma local y flujo de trabajo, lo que abre la puerta a que los proveedores nacionales adapten las herramientas de reporte más estrechamente a las normas nacionales. Oriente Medio y África siguen siendo mercados más pequeños, pero las expectativas de divulgación se están fortaleciendo gradualmente en los mercados del Golfo y Sudáfrica, lo que está ayudando a construir una cartera futura. El mercado de software de reporte ESG para inversores se está volviendo, por tanto, más equilibrado geográficamente, con una expansión futura que depende más de Asia-Pacífico que en ciclos regulatorios anteriores.

Panorama Competitivo

El mercado de software de reporte ESG para inversores muestra una concentración moderada en el nivel empresarial, donde Workiva, Diligent y Sphera son líderes reconocidos con posiciones establecidas en flujos de trabajo de divulgación, gobernanza y gestión ambiental. El mercado medio se está volviendo más fragmentado, con Novisto, Datamaran, Persefoni AI y Optro expandiéndose más allá de casos de uso más específicos hacia necesidades de reporte institucional más amplias. Los compradores ya no comparan a los proveedores únicamente en función de la amplitud de la automatización, porque la selección de productos ahora depende más de la rapidez con que una plataforma puede absorber nuevos cambios regulatorios y convertirlos en soporte de flujo de trabajo utilizable. Las actualizaciones de productos de Workiva en 2026 son un buen ejemplo, ya que la empresa añadió herramientas para la preparación simplificada de ESRS, contenido de CDP y la interpretación de divulgaciones asistida por inteligencia artificial dentro del mismo entorno de reporte. Eso mantiene al mercado de software de reporte ESG para inversores competitivo en términos de velocidad de lanzamiento y cobertura de estándares, no solo en la funcionalidad central del flujo de trabajo.

Aún existen oportunidades de espacio en blanco en la recopilación de datos de portafolios de mercados privados y en la evaluación comparativa de materialidad en diferentes estructuras de divulgación. Los proveedores que puedan manejar insumos de datos débiles de empresas del portafolio no cotizadas probablemente ganarán ventaja, ya que este sigue siendo uno de los problemas operativos más difíciles para los compradores. El anuncio de SAP en mayo de 2026 sobre agentes de inteligencia artificial para sostenibilidad mostró cómo los titulares empresariales están integrando el reporte ESG en flujos de trabajo más amplios de finanzas y adquisiciones en lugar de tratarlo como una aplicación independiente. El acuerdo estratégico de Novisto con La Caisse también mostró que algunos proveedores de capital están ayudando activamente a escalar la infraestructura de reporte a través de asociaciones tecnológicas directas. Estos movimientos aumentan la presión sobre los proveedores especializados que carecen de un amplio alcance de integración o relaciones sólidas con los inversores.

Los compradores empresariales aún otorgan un alto valor a la auditabilidad, la profundidad de integración y el soporte de múltiples marcos, mientras que los compradores más pequeños se centran más en la velocidad de implementación, la usabilidad y los precios transparentes. Esa división significa que es poco probable que el mercado de software de reporte ESG para inversores se consolide en un modelo de proveedor uniforme en el corto plazo. Es probable que algunos líderes reconocidos se mantengan fuertes en las grandes cuentas, pero los competidores aún tienen espacio para ganar donde los compradores quieren una implementación más rápida o una funcionalidad más específica. Los resultados competitivos dependerán menos de quién puede producir un informe ESG básico y más de quién puede traducir el cambio regulatorio en flujos de trabajo de reporte utilizables con la menor fricción operativa.

Líderes de la Industria de Software de Reporte ESG para Inversores

Workiva Inc.

Diligent Corporation

Sphera Solutions, Inc.

Enablon SAS

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: SAP anunció en SAP Sapphire que nuevos agentes de inteligencia artificial para sostenibilidad, que cubren flujos de trabajo de múltiples pasos que incluyen la preparación de reportes de sostenibilidad, la simulación de huella de carbono y las evaluaciones de cumplimiento de envases, estarían disponibles de forma general para finales de 2026. Los agentes conectan los equipos de finanzas, adquisiciones, operaciones de cadena de suministro y funciones de sostenibilidad a través de una capa de datos compartida, reduciendo la sobrecarga de coordinación entre múltiples equipos que históricamente ha limitado el rendimiento del reporte ESG.

- Mayo de 2026: Novisto y La Caisse, un grupo de inversión global que gestiona activos alineados con la Estrategia Climática 2025-2030 de la organización, anunciaron un acuerdo de inversión estratégica el 20 de mayo de 2026. La transacción acelera la expansión internacional de Novisto y fortalece el acceso a la tecnología de gestión de datos de sostenibilidad para las empresas del portafolio de La Caisse, incluidas CAE, Boralex y Couche-Tard, demostrando que los socios limitados institucionales están financiando directamente la capacidad de las plataformas ESG como condición para el despliegue de capital.

- Mayo de 2026: Workiva añadió el contenido del cuestionario CDP Corporativo y para Pymes de 2026 y una base de conocimientos de Inteligencia ESRS Simplificada, que permite a los clientes utilizar Workiva AI para aclarar los requisitos de divulgación del borrador de ESRS simplificado de diciembre de 2025 de EFRAG, a su herramienta Sustainability Explorer en el ciclo de lanzamiento de productos de mayo de 2026.

- Febrero de 2026: Workiva lanzó el Acelerador de Transición ESRS en el Mercado de Workiva, proporcionando herramientas de preparación para las organizaciones que se preparan para los borradores de Normas Europeas de Reporte de Sostenibilidad simplificadas basadas en las publicaciones de diciembre de 2025 de EFRAG. El lanzamiento posiciona a los clientes de Workiva para aplicar voluntariamente las ESRS simplificadas para el ejercicio fiscal 2026 antes de la fecha de entrada en vigor obligatoria de 2027.

Alcance del Informe Global del Mercado de Software de Reporte ESG para Inversores

El mercado de software de reporte ESG para inversores se refiere a plataformas y servicios que permiten a los inversores institucionales y gestores de activos recopilar, validar y divulgar datos ambientales, sociales y de gobernanza (ESG) en los portafolios. Estas soluciones proporcionan funcionalidades como integración de datos ESG, gestión de divulgaciones, evaluación comparativa de portafolios, evaluación de riesgos y reporte de cumplimiento, ayudando a los inversores a alinearse con los marcos globales de sostenibilidad, mejorar la transparencia y fortalecer la confianza de las partes interesadas. Al integrar la inteligencia ESG en los flujos de trabajo de inversión, estas plataformas apoyan la toma de decisiones informada, el cumplimiento regulatorio y la creación de valor a largo plazo, equilibrando el rendimiento financiero con la responsabilidad ambiental y social.

El informe del mercado de software de reporte ESG para inversores está segmentado por Modo de Implementación (Local, Basado en la Nube e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Usuario Final (Gestores de Activos, Firmas de Capital Privado, Firmas de Capital de Riesgo, Fondos de Pensiones, Compañías de Seguros, Fondos Soberanos de Riqueza y Otros Inversores Institucionales), Funcionalidad (Recopilación de Datos ESG, Integración y Validación, Gestión de Reporte y Divulgación ESG, Análisis y Evaluación Comparativa ESG de Portafolios, Evaluación de Riesgos ESG y Análisis de Materialidad, y Gestión de Cumplimiento, Auditoría y Gobernanza) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Basado en la Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Gestores de Activos |

| Firmas de Capital Privado |

| Firmas de Capital de Riesgo |

| Fondos de Pensiones |

| Compañías de Seguros |

| Fondos Soberanos de Riqueza |

| Otros Inversores Institucionales |

| Recopilación de Datos ESG, Integración y Validación |

| Gestión de Reporte y Divulgación ESG |

| Análisis y Evaluación Comparativa ESG de Portafolios |

| Evaluación de Riesgos ESG y Análisis de Materialidad |

| Gestión de Cumplimiento, Auditoría y Gobernanza |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Usuario Final | Gestores de Activos | ||

| Firmas de Capital Privado | |||

| Firmas de Capital de Riesgo | |||

| Fondos de Pensiones | |||

| Compañías de Seguros | |||

| Fondos Soberanos de Riqueza | |||

| Otros Inversores Institucionales | |||

| Por Funcionalidad | Recopilación de Datos ESG, Integración y Validación | ||

| Gestión de Reporte y Divulgación ESG | |||

| Análisis y Evaluación Comparativa ESG de Portafolios | |||

| Evaluación de Riesgos ESG y Análisis de Materialidad | |||

| Gestión de Cumplimiento, Auditoría y Gobernanza | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de reporte ESG para inversores en 2026 y a qué velocidad crecerá?

El mercado de software de reporte ESG para inversores fue valorado en USD 2,16 mil millones en 2026 y se proyecta que alcance USD 4,70 mil millones en 2031 a una CAGR del 16,82%.

¿Qué está impulsando la demanda de software de reporte ESG para inversores?

La demanda está siendo impulsada por la superposición de normas de divulgación, las mayores expectativas de los inversores por datos auditables, el aumento de los volúmenes de datos del portafolio y la necesidad de alejarse del reporte intensivo en hojas de cálculo.

¿Qué funcionalidad está creciendo más rápido en este espacio?

Se proyecta que la evaluación de riesgos ESG y el análisis de materialidad crezcan más rápido, a una CAGR del 18,43% hasta 2031, mientras que la gestión de reporte y divulgación ESG se mantuvo como el segmento de funcionalidad más grande en 2025.

¿Por qué las firmas de capital privado están adoptando estas plataformas más rápido que otros usuarios finales?

Se proyecta que las firmas de capital privado crezcan a una CAGR del 17,53% porque el reporte ESG se está volviendo más importante en la captación de fondos, la debida diligencia de socios limitados, la supervisión del portafolio y la preparación para la desinversión.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 17,93%, respaldada por marcos de divulgación recientemente activados en los principales mercados regionales.

¿Qué importa más cuando las instituciones eligen un proveedor de software de reporte ESG?

Los grandes compradores generalmente priorizan la auditabilidad, la profundidad de integración y la cobertura de múltiples marcos, mientras que las firmas más pequeñas se centran más en la velocidad de implementación, flujos de trabajo más simples y precios transparentes.

Última actualización de la página el: