Taille et part du marché de l'affichage numérique en commerce de détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.24 Milliards de dollars |

| Taille du Marché (2031) | 8.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'affichage numérique en commerce de détail par Mordor Intelligence

La taille du marché de l'affichage numérique en commerce de détail en 2026 est estimée à 6,24 milliards USD, en hausse par rapport à la valeur de 2025 de 5,89 milliards USD, avec des projections pour 2031 indiquant 8,29 milliards USD, soit une croissance à un TCAC de 5,86 % sur la période 2026-2031. La croissance est liée à la baisse des prix des murs vidéo LED, au déploiement de réseaux privés 5G et aux logiciels en nuage qui permettent aux détaillants de mettre à jour des milliers d'écrans depuis un tableau de bord unique. L'analyse des comportements d'achat pilotée par l'IA alimente désormais des contenus en temps réel qui réagissent aux signaux démographiques, aux niveaux de stock et même à la météo, tandis que les affichages IoT en bord de rayon apportent une tarification dynamique dans chaque allée. Les coûts matériels continuent de baisser, mais des fonctionnalités plus riches — analyse vidéo anonyme, trading publicitaire programmatique et architectures CMS découplées — poussent le secteur vers des modèles de revenus centrés sur les services. L'Amérique du Nord reste le plus grand acheteur régional, mais les interdictions législatives des étiquettes papier et la couverture 5G dense donnent à l'Asie-Pacifique la piste d'expansion la plus rapide. L'opportunité à long terme repose sur l'intégration de l'automatisation du contenu avec les données de fidélité afin que les messages restent actualisés sans faire exploser les budgets créatifs.

Points clés du rapport

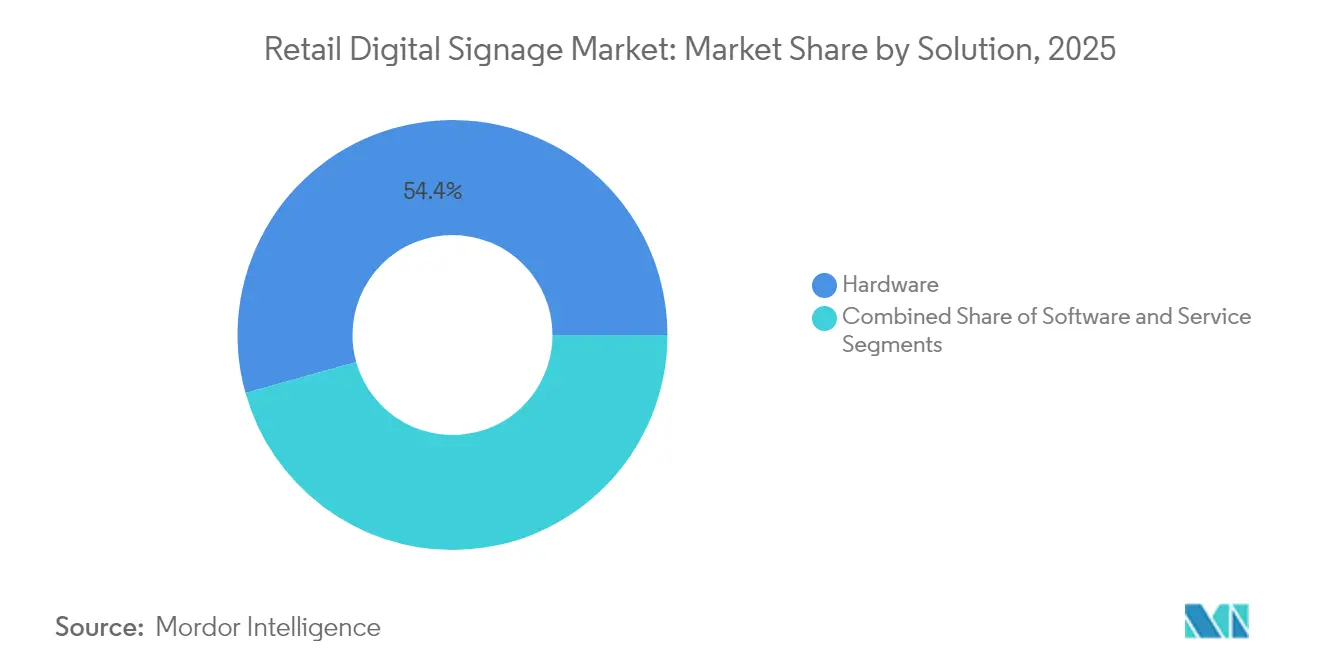

- Par solution, le matériel représentait 54,35 % de la part du marché de l'affichage numérique en commerce de détail en 2025, tandis que les logiciels en nuage enregistraient le TCAC le plus rapide à 6,66 % jusqu'en 2031.

- Par format de vente au détail, les hypermarchés et supermarchés étaient en tête avec une part de revenus de 33,62 % en 2025 ; les restaurants à service rapide et les restaurants sont prévus pour se développer à un TCAC de 7,09 % jusqu'en 2031.

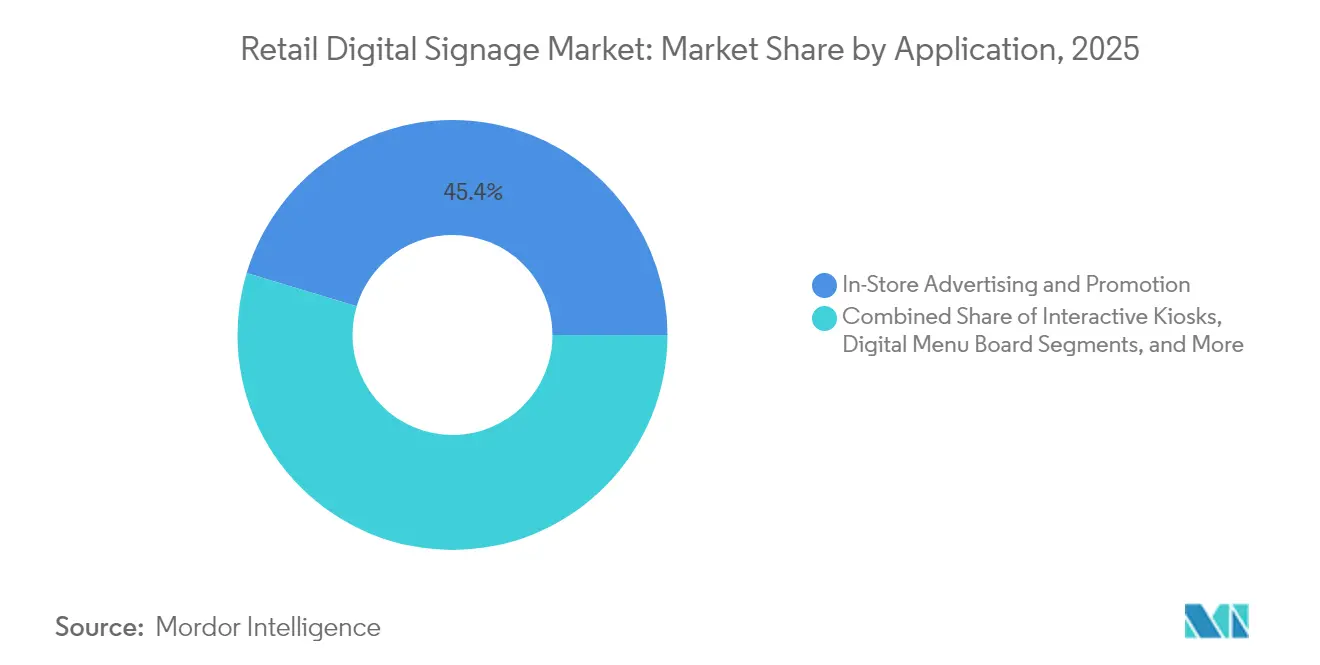

- Par application, les bornes interactives et en libre-service représentaient 56,40 % de l'augmentation de la taille du marché de l'affichage numérique en commerce de détail et progressent à un TCAC de 7,95 % jusqu'en 2031.

- Par emplacement de l'écran, les installations intérieures représentaient 70,25 % de la taille du marché de l'affichage numérique en commerce de détail en 2025 ; les affichages en vitrine et semi-extérieurs croissent à un TCAC de 9,22 % jusqu'en 2031.

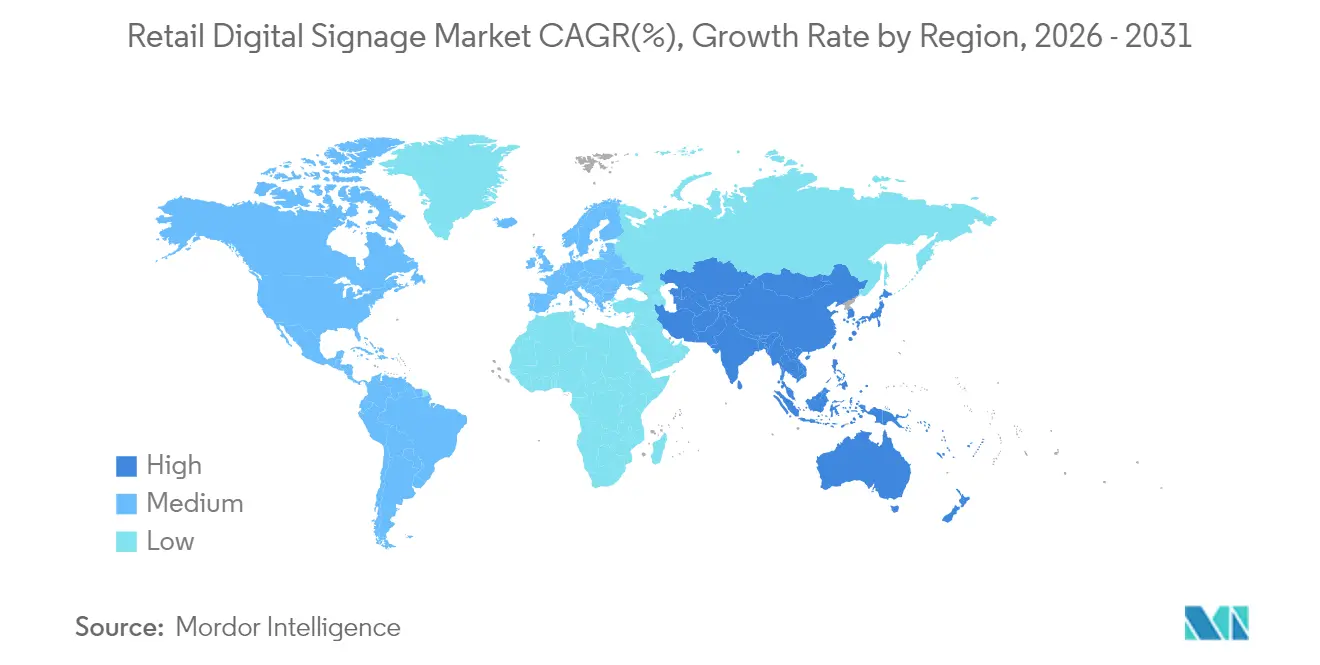

- Par géographie, l'Amérique du Nord a capturé 37,45 % de la part du marché de l'affichage numérique en commerce de détail en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,18 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'affichage numérique en commerce de détail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des affichages IoT en bord de rayon | +1.2% | Europe, répercussion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Analyse des comportements d'achat par IA dans les grands magasins | +1.5% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Réseaux privés 5G pour la diffusion en ultra-haute définition | +0.8% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse des coûts des murs vidéo LED | +0.6% | Moyen-Orient, Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Suppression législative des étiquettes de prix papier dans les supermarchés sud-coréens stimulant les affichages électroniques en rayon | +0.9% | Corée du Sud, répercussion précoce vers le Japon et Singapour | Court à moyen terme (1-3 ans) |

| Modèles de réseaux publicitaires à partage de revenus dans les centres commerciaux américains incitant les propriétaires à installer des affichages programmatiques | +1.1% | États-Unis, répercussion progressive vers le Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des affichages IoT en bord de rayon dans les chaînes d'épicerie européennes

Les affichages IoT en bord de rayon représentent désormais le poste de dépense le plus important dans les budgets numériques de nombreux épiciers européens. Les étiquettes en réseau se synchronisent avec les systèmes ERP pour corriger les erreurs de prix en quelques secondes, un gain d'efficacité qui réduit le travail de billetterie manuelle de 85 % et soutient les nouvelles règles de transparence sur les données nutritionnelles.[1]Telit, "IoT pour l'affichage numérique en commerce de détail," telit.comRelier les affichages aux applications de fidélité favorise des promotions personnalisées au moment précis du choix ; les pilotes montrent des hausses de conversion de 23 % lorsque les offres apparaissent à côté de l'article. Le retour sur investissement s'accélère à mesure que les magasins abandonnent le papier, réduisent les contrats d'impression et réaffectent le personnel à des tâches orientées client. Le succès en France et en Allemagne incite les grandes chaînes américaines à tester la même architecture en 2025, élargissant encore le marché de l'affichage numérique en commerce de détail.

Analyse des comportements d'achat pilotée par l'IA alimentant les déploiements d'affichages interactifs

Soixante et onze pour cent des grands détaillants américains associent désormais des caméras à l'IA en périphérie pour adapter le contenu selon le groupe d'âge, la durée d'attention ou l'intensité d'engagement.[2]Hughes Network Systems, "Tendances de l'affichage numérique 2025," hughes.com La personnalisation augmente le temps de présence de 40 % et alimente les équipes de merchandising qui réapprovisionnent en quasi temps réel. La conformité au RGPD et au CPRA oriente les fournisseurs vers un traitement visuel anonyme qui supprime les images brutes après extraction des métadonnées, une pratique qui satisfait les régulateurs tout en préservant la profondeur des informations. Les grands magasins signalent des hausses de ventes quotidiennes de 30 % après avoir déployé la technologie à l'échelle de la chaîne. À mesure que les coûts baissent, les chaînes de prêt-à-porter de milieu de gamme sont les prochaines en ligne, poussant le marché de l'affichage numérique en commerce de détail vers une différenciation centrée sur l'expérience plutôt que sur la concurrence par les prix.

Déploiement rapide de réseaux privés 5G permettant la diffusion de contenu en ultra-haute définition en temps réel

Les centres commerciaux en Chine, au Japon et en Corée du Sud installent des tranches 5G privées garantissant 20 Gbps en liaison descendante et une latence inférieure à 10 ms.[3]T-Mobile US, "Affichage numérique avec la 5G," t-mobile.com Les détaillants diffusent des vidéos en 8K, déclenchent des superpositions holographiques et mettent à jour les offres tarifaires toutes les quelques minutes sans solliciter la bande passante publique. Les premiers adoptants enregistrent 400 % de vues d'écran supplémentaires par rapport aux affiches statiques et augmentent la conversion des produits mis en avant de 27 %. Le spectre dédié permet également aux équipes informatiques de cloisonner le trafic des points de vente critiques, renforçant la sécurité. Avec des opérateurs proposant une tarification en service géré, même les centres de taille moyenne peuvent pérenniser leurs réseaux, propulsant l'Asie-Pacifique vers le TCAC le plus élevé du marché de l'affichage numérique en commerce de détail.

Baisse des coûts des murs vidéo LED déclenchant des installations en vitrine dans le commerce de détail de luxe

La baisse des coûts LED — désormais inférieurs à 800 USD par m² — a rendu les façades numériques accessibles aux enseignes qui privilégiaient autrefois les vitrines habillées à la main. Les magasins remplacent les campagnes d'impression saisonnières par des toiles programmables actualisées trois fois par jour, un rythme qui maintient la curiosité des passants et augmente la fréquentation de 17 %. Les modules haute luminosité résistent à la lumière directe du soleil, permettant aux emplacements de premier plan à Dubaï et à New York de diffuser des graphiques animés éclatants toute l'année. Ce changement réaffecte le budget des impressions récurrentes vers un investissement en capital unique, raccourcissant les délais de retour sur investissement et élargissant la part adressable du marché de l'affichage numérique en commerce de détail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX de rénovation élevé pour les chaînes de supérettes traditionnelles en Amérique latine | -0.7% | Amérique latine, parties de l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Fatigue liée aux coûts de renouvellement du contenu chez les détaillants européens de taille moyenne | -0.5% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Conformité au RGPD / CPRA limitant la profondeur de l'analyse d'audience en magasin | -0.3% | Europe, Amérique du Nord, chaînes mondiales présentes dans ces régions | Moyen terme (2-4 ans) |

| Chocs d'approvisionnement en semi-conducteurs pour lecteurs multimédias allongeant les délais après le séisme à Taïwan | -0.2% | Mondial, avec un impact accru en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX de rénovation élevé pour les chaînes de supérettes traditionnelles

Les déploiements plein écran peuvent coûter entre 15 000 et 25 000 USD par point de vente, un obstacle pour les propriétaires de supérettes fragmentés aux marges réduites. Le financement est rare et la volatilité économique amplifie le risque. Les modèles par abonnement qui font passer les dépenses du CAPEX à l'OPEX offrent un soulagement, mais les opérateurs craignent un verrouillage si les monnaies locales fluctuent. Il en résulte une fracture numérique : les grandes chaînes disposent d'une tarification dynamique tandis que les indépendants restent statiques, ralentissant la pénétration en Amérique latine même si les formats plus grands prospèrent.

Fatigue liée aux coûts de renouvellement du contenu chez les détaillants européens de taille moyenne

Une fois le matériel en place, le poste de dépense le plus important devient la création. Les agences facturent entre 1 500 et 3 000 EUR par campagne pour localiser les spots pour les réseaux multi-pays, ce qui grève des budgets qui avaient sous-estimé les besoins continus. Certains détaillants allongent les cycles de renouvellement de hebdomadaire à mensuel, émoussant l'avantage même du numérique. Les générateurs de modèles par IA promettent 60 % d'économies en remixant les ressources de base en nouvelles itérations, mais l'adoption dépend de la preuve que les guides de style de marque restent intacts. Jusqu'à ce point de basculement, la fatigue liée au renouvellement reste un frein pour le marché de l'affichage numérique en commerce de détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : le logiciel prend de l'élan à mesure que le matériel arrive à maturité

La couche matérielle a conservé une part de 54,35 % du marché de l'affichage numérique en commerce de détail en 2025, soutenue par la baisse des prix des écrans LCD et l'entrée de l'OLED dans les gammes premium phares. Les lecteurs multimédias sont de plus en plus livrés sous forme de modules système sur puce, réduisant la consommation d'énergie et l'encombrement dans les armoires. Le lancement d'étiquettes à encre électronique par Samsung en 2024 a suscité un regain d'intérêt pour les étiquettes économes en énergie en bord de rayon.

Les logiciels en nuage, cependant, progressent à un TCAC de 6,66 % jusqu'en 2031 et sont en passe de dépasser le matériel en valeur sur la durée de vie. Les détaillants apprécient les tableaux de bord qui orchestrent le contenu vers des milliers de points de terminaison en quelques minutes et superposent des analyses anonymes pour prouver la performance. Les architectures CMS découplées séparent la création du dispositif, orientant la taille du marché de l'affichage numérique en commerce de détail vers des revenus SaaS récurrents plutôt que vers des installations ponctuelles. Des fusions sont à prévoir pour intégrer CMS, trading publicitaire et personnalisation par IA en plateformes uniques.

Par format de vente au détail : les restaurants à service rapide accélèrent l'adoption des menus numériques

Les hypermarchés et supermarchés ont maintenu la plus grande part à 33,62 %, utilisant des écrans en réseau pour l'orientation, les promotions d'achat impulsif et les remises dynamiques liées aux tampons de stock. Relier l'affichage aux systèmes ERP permet d'écouler les surstocks et de mettre en avant des substituts lorsque les articles préférés sont épuisés, une capacité qui augmente la taille du panier.

Les restaurants à service rapide mènent la croissance à un TCAC de 7,09 %. Des chaînes comme Wendy's ont alloué 35 millions USD à des menus numériques améliorés par l'IA qui proposent des ventes additionnelles de formules et ajustent les prix selon les créneaux horaires, augmentant les additions moyennes de 38 %. Les propriétaires de centres commerciaux, quant à eux, transforment les couloirs en réseaux publicitaires pDOOH selon des modalités de partage de revenus, réduisant le risque de déploiement et incitant davantage de propriétaires à rejoindre le marché de l'affichage numérique en commerce de détail.

Par application : les bornes interactives redéfinissent l'engagement client

La publicité en magasin représentait encore 45,35 % des dépenses en 2025, mais la sophistication augmente : les écrans affichent désormais du contenu basé sur la météo ou redirigent les acheteurs lorsque des références sont en rupture de stock. Les indicateurs d'attention anonymes alimentent des boucles de tests A/B qui optimisent le temps de présence et l'architecture du choix.

Les bornes interactives affichent la progression la plus forte à un TCAC de 7,95 %. Les acheteurs de la génération Z et des millennials — 57 % préfèrent le libre-service — utilisent les bornes pour personnaliser des chaussures de sport, payer via des portefeuilles numériques et planifier des retraits. Les détaillants réduisent les temps d'attente et réaffectent le personnel à des rôles de conseil, un double avantage qui élargit le marché de l'affichage numérique en commerce de détail.

Par emplacement de l'écran : les vitrines convertissent les passants en clients

Les écrans intérieurs représentaient 70,25 % des déploiements en 2025 et se synchronisent désormais avec l'éclairage et le son pour créer des vignettes multisensorielles. Le placement près des allées à forte marge allonge le temps de présence jusqu'à 40 %, stimulant directement les ventes par catégorie.

Les unités en vitrine et semi-extérieures croissent à un TCAC de 9,22 %, portées par des panneaux de 4 000 nits qui restent lisibles à midi. Des façades bien exécutées augmentent les taux d'entrée en magasin de 24 % ; les affichages pour les voies de passage en voiture étendent la proposition à l'extérieur, prospérant grâce à des boîtiers résistants aux intempéries et à des fréquences de rafraîchissement élevées. La proposition de valeur est suffisamment forte pour que même les chaînes de prêt-à-porter de milieu de gamme rejoignent la vague du marché de l'affichage numérique en commerce de détail.

Par taille d'écran : les affichages de gamme intermédiaire offrent le meilleur rapport visibilité-coût

Les écrans entre 32" et 55" dominent, équilibrant l'efficacité de la ligne de visée et le coût d'acquisition. Les panneaux de qualité commerciale durent plus longtemps et justifient des primes de 30 à 40 % grâce à des taux de défaillance plus faibles.

Les unités inférieures à 32" se multiplient en bord de rayon pour la messagerie au niveau des références, tandis que les toiles ≥ 55" captent l'attention dans les atriums. Les prix des grands formats ont baissé de 15 % d'une année sur l'autre en 2024, ouvrant la voie à la narration expérientielle dans les grands magasins de milieu de gamme. Les modèles ultra-larges 21:9 créent des passerelles panoramiques qui ancrent l'esthétique des flagships de luxe, poussant les équipes créatives à repenser les formats d'image et à maintenir l'innovation sur le marché de l'affichage numérique en commerce de détail.

Analyse géographique

L'Amérique du Nord représentait 37,45 % du marché de l'affichage numérique en commerce de détail en 2025. Les détaillants considèrent les écrans comme le liant omnicanal qui relie les coupons mobiles, le retrait en bordure de trottoir et les portefeuilles de fidélité en un seul parcours. Le DOOH programmatique permet aux centres commerciaux de mettre aux enchères des impressions auprès des acheteurs publicitaires en temps réel, générant des revenus supplémentaires qui compensent les coûts matériels. Les lois sur la confidentialité telles que le CPRA restreignent l'analyse au niveau du visage, orientant les opérateurs vers des métadonnées agrégées ou l'anonymisation sur l'appareil. Malgré ces garde-fous, l'adoption de l'IA reste soutenue et la pénétration des CMS en nuage dépasse 75 % parmi les chaînes du Fortune 500, renforçant l'avance de la région.

L'Asie-Pacifique est la région qui progresse le plus rapidement à un TCAC de 7,18 % jusqu'en 2031, portée par une couverture 5G dense et des mandats étatiques tels que la suppression des étiquettes papier en Corée du Sud. Les détaillants chinois fusionnent le paiement mobile par QR avec l'affichage afin que les acheteurs puissent scanner et acheter sans quitter l'allée, comprimant les étapes de l'entonnoir en quelques secondes. Les pénuries de semi-conducteurs après le séisme à Taïwan se sont atténuées, mais l'épisode a convaincu les acheteurs de diversifier leurs sources d'approvisionnement en lecteurs multimédias et en panneaux, intégrant la résilience dans les futurs déploiements. À mesure que les fabricants d'équipements d'origine locaux raccourcissent les délais de livraison, les détaillants locaux bénéficient d'un avantage en termes de coûts qui alimente une pénétration accrue et élargit la taille du marché de l'affichage numérique en commerce de détail.

L'Europe se situe entre les deux pôles, distinguée par des règles RGPD strictes qui imposent des architectures d'analyse respectueuses de la vie privée. Les affichages IoT en bord de rayon sont omniprésents dans les hypermarchés français, où ils aident à satisfaire les exigences d'étiquetage nutritionnel et à automatiser les remises à l'approche des dates de péremption. Les murs LED haute résolution dans les quartiers de luxe de Milan et de Paris traduisent les récits de la haute couture en art en mouvement, réinitialisant les attentes des consommateurs en matière de théâtralité des devantures. Le Moyen-Orient, bien que plus petit, reflète les tendances du luxe européen : les centres commerciaux de Dubaï et de Riyad spécifient de plus en plus les façades numériques dans les normes de construction neuve, soulignant leur statut de prestige et injectant de nouveaux volumes dans le marché régional de l'affichage numérique en commerce de détail.

Paysage concurrentiel

Le secteur est modérément fragmenté. Samsung, LG et Panasonic regroupent panneaux, lecteurs multimédias et cadres CMS, une pile verticale qui assure à Samsung seul environ 30 % des revenus mondiaux d'affichage. BrightSign, Broadsign et Scala dominent les logiciels purs, captant les dépenses à mesure que la valeur migre des marges matérielles vers les abonnements d'analyse. Les partenariats stratégiques se multiplient : l'alliance de LG avec BrightSign livre des écrans pré-configurés avec le CMS, réduisant le travail de déploiement et accélérant la mise en service du contenu.

La différenciation repose désormais sur l'automatisation du contenu par IA qui réduit les dépenses créatives et sur les connecteurs d'échanges publicitaires qui monétisent les écrans de hall inutilisés en dehors des heures de pointe. Les fournisseurs se positionnant pour la croissance superposent la réalité augmentée et la reconnaissance gestuelle à l'affichage traditionnel, ciblant les showrooms de mode premium et d'automobile. Des composants tels que les LED haute luminosité et les lecteurs multimédias robustifiés sont de plus en plus banalisés, de sorte que la confiance dans la marque, les réseaux de service et la conformité réglementaire deviennent des facteurs décisifs.

Les challengers émergents poursuivent une profondeur de niche plutôt que l'étendue — se concentrant, par exemple, sur la logistique des voies de passage en voiture pour les restaurants à service rapide ou l'analyse des rayons en épicerie — tandis que les acteurs établis répondent en acquérant des startups spécialisées. Les cinq premières entreprises détenant environ 45 % des revenus mondiaux, le pouvoir de négociation des acheteurs reste sain, encourageant des stratégies multi-fournisseurs qui maintiennent les prix compétitifs et la technologie à la pointe au sein du marché de l'affichage numérique en commerce de détail en expansion.

Leaders du secteur de l'affichage numérique en commerce de détail

Samsung Electronics Co. Ltd

LG Display Co. Ltd

Panasonic Corporation

Planar Systems Inc.

Sharp Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ScreenCom BV a fusionné avec Blue and Red BV, formant l'un des plus grands prestataires de bout en bout d'Europe.

- Mars 2025 : Poppulo a ajouté 600 000 licences via une acquisition, renforçant sa portée dans le commerce de détail multi-sites.

- Mars 2025 : Samsung a lancé des affichages interactifs améliorés par l'IA conçus pour les magasins à fort trafic.

- Février 2025 : LG a dévoilé des murs LED cinétiques qui transforment les portraits des passants en motifs de pop art.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'affichage numérique en commerce de détail comme l'ensemble des revenus générés par le matériel d'affichage en réseau, les logiciels et les services de support associés installés à l'intérieur ou immédiatement à l'extérieur des formats de vente au détail physiques pour diffuser du contenu promotionnel, informationnel ou interactif. Les écrans déployés uniquement pour la publicité sur panneaux d'affichage extérieurs, la signalétique imprimée ou la communication interne des entreprises sont hors périmètre.

Exclusion du périmètre : les honoraires de création de contenu en freelance et les achats génériques de médias hors domicile sont en dehors des limites du marché.

Aperçu de la segmentation

- Par solution

- Matériel

- Technologie d'affichage (LCD, LED, OLED, projection, encre électronique)

- Lecteurs multimédias (autonomes, en réseau, système sur puce)

- Projecteurs et murs vidéo

- Autre matériel (supports, boîtiers)

- Logiciel

- Modèle de déploiement (sur site, en nuage)

- Fonction (gestion du contenu et des appareils, analyse d'audience, planification et distribution)

- Services

- Installation et intégration

- Services gérés

- Maintenance et support

- Création de contenu et services créatifs

- Matériel

- Par format de vente au détail

- Hypermarchés et supermarchés

- Grands magasins

- Supérettes et stations-service

- Magasins spécialisés

- Centres commerciaux et boutiques hors taxes

- Restaurants à service rapide et restaurants

- Par application

- Publicité et promotion en magasin

- Bornes interactives et en libre-service

- Menus numériques

- Informations produit et étiquettes en bord de rayon

- Affichages d'orientation et de navigation

- Écrans de gestion des files d'attente et de caisse

- Par emplacement de l'écran

- Intérieur

- Vitrine et semi-extérieur

- Extérieur (haute luminosité)

- Par taille d'écran

- Moins de 32 pouces

- 32 pouces - 55 pouces

- Plus de 55 pouces

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Benelux

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Nigéria

- Kenya

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables produits de fabricants d'équipements d'origine d'affichage, des responsables informatiques de la vente au détail en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des intégrateurs de services gérant des réseaux multi-sites. Les échanges ont validé les cycles de remise à neuf, la pénétration des contrats de service et le délai de retour sur investissement typique que les détaillants ciblent désormais.

Recherche documentaire

Les analystes de Mordor ont d'abord exploité des ensembles de données ouverts tels que les ventes trimestrielles de commerce électronique au détail du Bureau du recensement des États-Unis, la série sur le commerce de détail d'Eurostat et les enregistrements d'expéditions douanières pour les panneaux d'affichage LCD et LED. Les livres blancs des associations professionnelles de la Fédération de l'affichage numérique, de l'Association de l'expérience client interactive et de l'Association des technologies grand public ont aidé à établir des références sur les densités d'écrans au niveau des magasins. Les rapports annuels 10-K et les présentations aux investisseurs des fournisseurs d'affichage et des grands détaillants ont fourni des tendances de prix de vente moyens et des cadences de déploiement. Des flux payants de D&B Hoovers et Dow Jones Factiva ont enrichi les répartitions de revenus et les signaux récents de fusions-acquisitions. Cette liste est illustrative ; une gamme plus large de sources a étayé chaque point de données utilisé.

Un scan complémentaire des résumés de brevets sur Questel et des avis d'appels d'offres sur Tenders Info a clarifié l'adoption des technologies émergentes et les projets de vente au détail du secteur public, affinant nos hypothèses prospectives.

Dimensionnement du marché et prévisions

Une construction descendante a commencé par la surface de vente au détail nationale et le nombre de magasins, qui sont ensuite multipliés par des références pondérées de densité d'écrans pour estimer les unités installées. Les totaux d'unités sont valorisés en utilisant des prix de vente moyens mixtes matériel plus service de première année. Des vérifications ascendantes sélectives, telles que les agrégations de fournisseurs et les expéditions échantillonnées de lecteurs multimédias, sont superposées pour affiner les totaux. Les variables clés comprennent les mouvements de l'indice des prix d'affichage, les taux d'expansion des magasins par format, la durée moyenne des contrats pour les services gérés, les intervalles de renouvellement et les tarifs régionaux d'électricité qui influencent les décisions de coût total de possession. Les prévisions sur cinq ans appliquent un lissage exponentiel sur chaque variable et une analyse de scénarios pour les fluctuations macroéconomiques des ventes au détail, avec des ajustements de coefficients validés par notre panel d'entretiens. Les lacunes de données sur les formats boutique ont été comblées par des indicateurs de substitution (par exemple, les permis de bornes).

Validation des données et cycle de mise à jour

Avant la publication, un autre analyste vérifie les résultats par rapport aux volumes d'importation, aux revenus des fournisseurs cotés et aux comptages de pilotes publics. Les écarts supérieurs à 5 % déclenchent de nouvelles exécutions. Les rapports sont mis à jour annuellement, avec des ajustements intermédiaires lorsque des événements réglementaires, tarifaires ou liés à la chaîne d'approvisionnement importants surviennent.

Pourquoi la base de référence de l'affichage numérique en commerce de détail de Mordor est fiable

Les estimations publiées divergent souvent parce que les éditeurs choisissent différents formats de vente au détail, compositions de composants et bases de devises.

Les principaux facteurs d'écart comprennent la prise en compte ou non des écrans remis à neuf, si les revenus de service sont annualisés ou comptabilisés à l'avance, et l'agressivité avec laquelle la baisse des prix des panneaux est intégrée dans les prévisions. Mordor publie un instantané de cas médian pour l'année en cours et met à jour les variables tous les douze mois, tandis que certains fournisseurs figent des hypothèses de change pluriannuelles ou combinent le commerce de détail avec des totaux DOOH plus larges.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,89 milliards USD (2025) | ||

| 6,40 milliards USD (2024) | Cabinet de conseil mondial A | Inclut le matériel remis à neuf et les cadeaux promotionnels, utilise des taux de change statiques de 2024 |

| 22,38 milliards USD (2024) | Groupe de recherche B | Agrège le commerce de détail avec le DOOH des centres commerciaux et la publicité sur bornes, applique les prix catalogue des fournisseurs sans érosion des prix de vente moyens |

La comparaison montre que lorsque le périmètre et l'érosion des prix sont soigneusement contrôlés, nos chiffres restent le juste milieu équilibré que les décideurs peuvent suivre année après année.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'affichage numérique en commerce de détail ?

Le marché s'établit à 6,24 milliards USD en 2026 et devrait atteindre 8,29 milliards USD d'ici 2031.

Quelle région détient la plus grande part ?

L'Amérique du Nord est en tête avec 37,45 % des revenus de 2025 grâce à des stratégies omnicanales matures et à l'adoption du DOOH programmatique.

Quelle application connaît la croissance la plus rapide ?

Les bornes interactives et en libre-service progressent à un TCAC de 7,95 % à mesure que les acheteurs adoptent la personnalisation et le paiement sans contact.

À quelle vitesse les menus numériques des restaurants à service rapide se développent-ils ?

Les déploiements dans les restaurants à service rapide progressent à un TCAC de 7,09 %, avec des menus pilotés par l'IA augmentant les taux d'attachement jusqu'à 38 %.

Quelle tendance technologique influence le plus la croissance future ?

Les réseaux 5G privés permettant la diffusion en ultra-haute définition à faible latence sont essentiels, notamment dans les centres commerciaux denses d'Asie.

Les coûts de contenu baissent-ils ?

Les outils de génération de modèles par IA promettent jusqu'à 60 % d'économies sur la production créative, mais l'adoption grand public est encore en cours.

Dernière mise à jour de la page le: