Taille et part du marché des revêtements électriquement conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.01 Milliards de dollars |

| Taille du Marché (2031) | 34.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements électriquement conducteurs par Mordor Intelligence

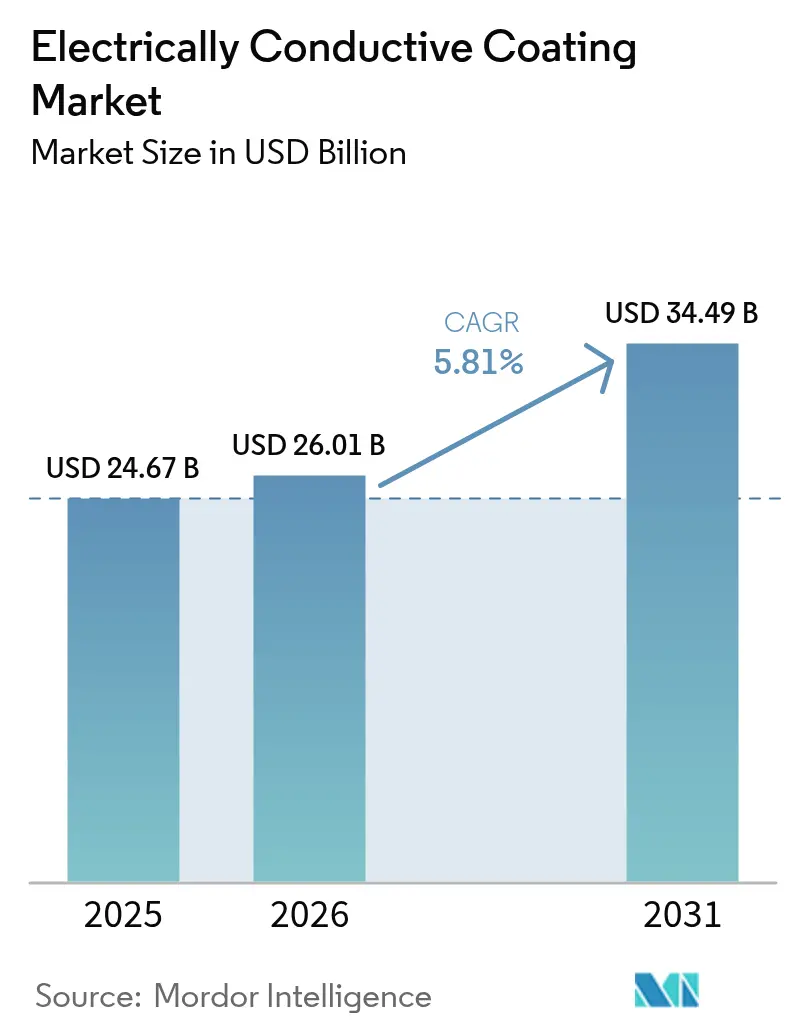

La taille du marché des revêtements électriquement conducteurs devrait croître de 24,67 milliards USD en 2025 à 26,01 milliards USD en 2026, pour atteindre 34,49 milliards USD d'ici 2031, avec un CAGR de 5,81 % de 2026 à 2031. Les utilisateurs finaux relèvent les seuils de performance pour le contrôle des interférences électromagnétiques (IEM) même à mesure que les facteurs de forme se réduisent et que la densité des composants augmente, rendant les couches conductrices appliquées par pulvérisation ou par immersion indispensables. La demande est encore amplifiée par les déploiements de macro-cellules et de petites cellules 5G, où les intérieurs des boîtiers nécessitent 40 à 60 dB de blindage, et par les dispositifs médicaux portables qui doivent concilier biocompatibilité et conductivité électrique. La substitution des matières premières s'accélère : les charges en cuivre gagnent des parts sur l'argent dans l'électronique grand public de milieu de gamme, car un écart de coût matière de 70 % compense la différence de conductivité, tandis que les chimies polyuréthane surpassent les acryliques à mesure que les constructeurs automobiles et les marques de montres connectées exigent des revêtements capables de résister à 100 000 cycles de flexion. Les stratégies de chaîne d'approvisionnement évoluent également, les fournisseurs de premier rang acquérant des producteurs de charges pour stabiliser les prix après que l'argent a oscillé entre 28 et 34 USD par once troy en 2025.

Principaux enseignements du rapport

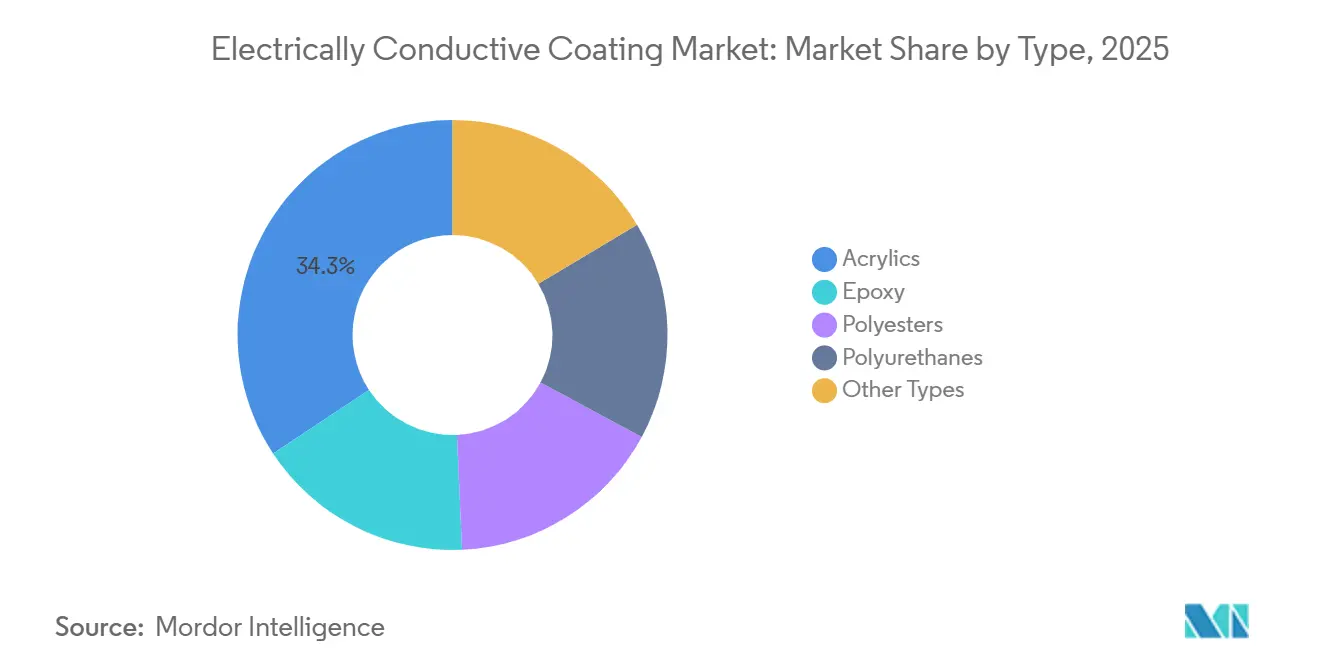

- Par type, les acryliques représentaient 34,28 % de la taille du marché des revêtements électriquement conducteurs en 2025, tandis que les polyuréthanes progressent à un CAGR de 6,22 % jusqu'en 2031.

- Par matériau de charge conductrice, l'argent était en tête avec 46,41 % de la part du marché des revêtements électriquement conducteurs en 2025, tandis que le cuivre devrait se développer à un CAGR de 6,34 % jusqu'en 2031.

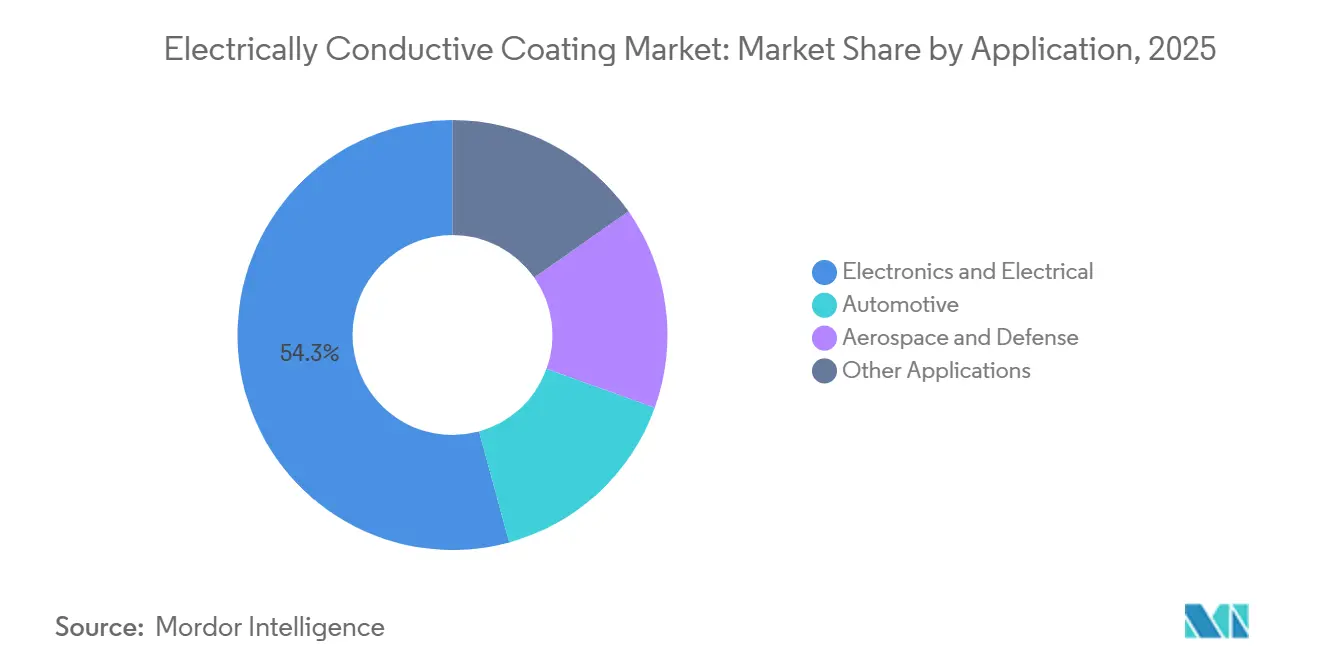

- Par application, l'électronique et l'électricité ont capturé 54,25 % de la part des revenus en 2025, tandis que l'automobile devrait enregistrer le CAGR le plus rapide de 6,15 % jusqu'en 2031.

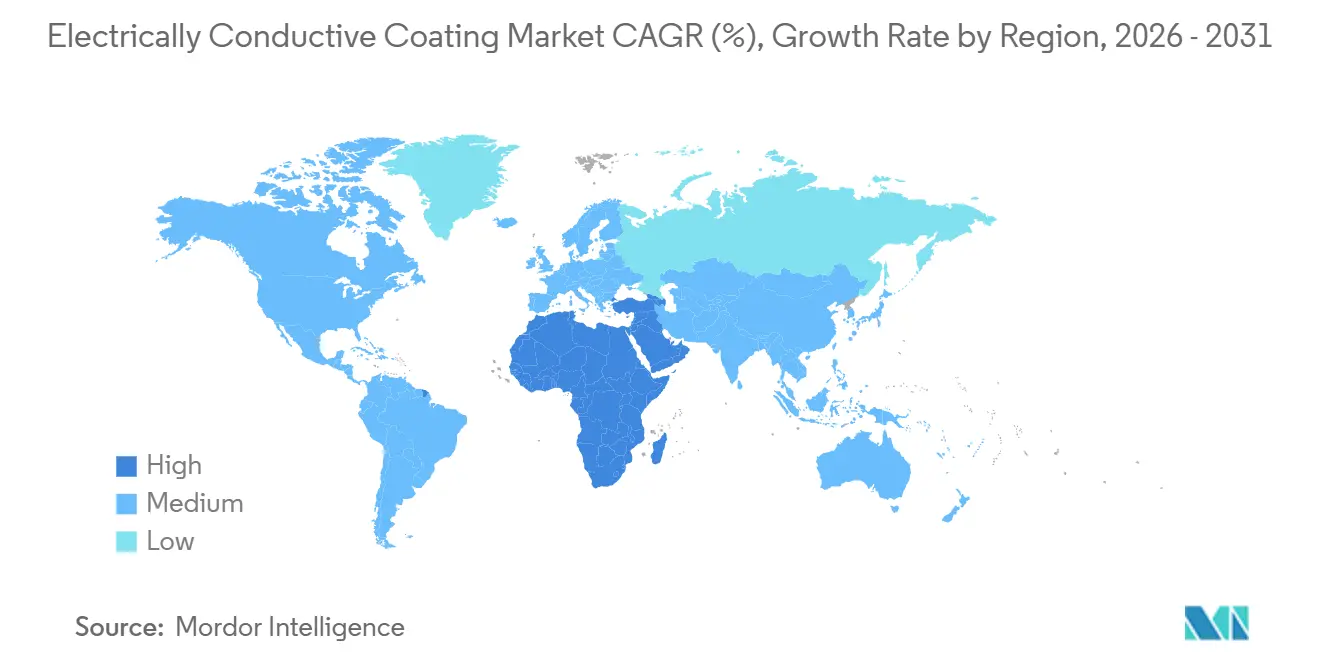

- Par géographie, l'Asie-Pacifique dominait avec 48,37 % des revenus en 2025 ; le Moyen-Orient et l'Afrique devraient enregistrer le CAGR le plus élevé de 5,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements électriquement conducteurs

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Applications croissantes pour la protection antistatique | +0.9% | Mondial, concentré dans les pôles de semi-conducteurs de l'Asie-Pacifique (Taïwan, Corée du Sud, Singapour) | Moyen terme (2 à 4 ans) |

| Demande croissante de l'industrie électrique et électronique | +1.3% | Mondial, porté par les corridors de fabrication de l'Asie-Pacifique et les centres de conception d'Amérique du Nord | Long terme (≥ 4 ans) |

| Essor de l'adoption du blindage IEM/IHF dans l'infrastructure 5G | +1.1% | Cœur de l'Asie-Pacifique (Chine, Inde, Japon), débordement vers le Moyen-Orient et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Miniaturisation rapide dans l'électronique portable | +0.8% | Amérique du Nord et Europe pour la recherche et le développement, Asie-Pacifique pour la production en volume | Moyen terme (2 à 4 ans) |

| Revêtements biocompatibles conducteurs pour implants | +0.5% | Amérique du Nord et Europe (voies FDA, marquage CE), émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Applications croissantes pour la protection antistatique

Les usines de fabrication de semi-conducteurs resserrent les seuils de décharge électrostatique en dessous de 10 V à mesure que les oxydes de grille se réduisent vers 3 nm, imposant des revêtements conducteurs pour sols et établis dans toutes les nouvelles constructions de salles blanches. Les extensions de salles blanches à Taïwan et en Corée du Sud ont augmenté de 22 % en 2025, chaque mètre carré étant fini avec des couches acryliques à séchage rapide qui dissipent les charges en 0,1 seconde. La lithographie par ultraviolets extrêmes amplifie le risque, car un seul événement de décharge électrostatique peut détruire un réticule d'une valeur de 150 000 USD ; par conséquent, les usines spécifient désormais une résistivité de surface comprise entre 10⁵ et 10⁹ Ω/carré. Les petits sous-traitants en Malaisie et au Vietnam adoptent des chimies à base d'eau pour respecter les limites particulaires ISO 14644 sans pénalités liées aux composés organiques volatils, une trajectoire qui soutient une croissance volumique à un chiffre moyen jusqu'en 2028. Collectivement, ces forces ancrent les revêtements antistatiques comme une exigence de base plutôt qu'une mise à niveau optionnelle.

Demande croissante de l'industrie électrique et électronique

Les circuits imprimés (CI) ont dépassé 820 millions de m² de production mondiale en 2025, avec des revêtements conducteurs appliqués sur environ 35 % de cette surface pour mettre à la masse les pistes haute vitesse. Les smartphones phares intègrent désormais plus de 18 couches, et chaque couche nécessite des revêtements sélectifs pour le remplissage des vias et la suppression des IEM. Avec le doublement du nombre d'antennes dans les appareils 5G, les revêtements conformes maintenant la conductivité sur les joints de soudure courbés sont devenus obligatoires, stimulant la demande en Chine, en Corée du Sud et au Japon. Les fabricants d'écrans intègrent des capteurs tactiles dans les empilements OLED, remplaçant l'oxyde d'indium-étain fragile par des dispersions de nanofils d'argent qui tolèrent mieux la flexion. Ce changement d'architecture devrait ajouter 120 millions de m² supplémentaires de demande de revêtements annuellement d'ici 2029.

Essor de l'adoption du blindage IEM/IHF dans l'infrastructure 5G

Les installations mondiales de stations de base 5G ont dépassé 3,2 millions en 2025, chacune abritant des amplificateurs de puissance et des réseaux de formation de faisceaux qui émettent des interférences radiofréquences à moins d'être blindés en interne. Le polyuréthane conducteur pulvérisé sur les intérieurs des boîtiers atteint une atténuation de 40 à 60 dB au-dessus de 3 GHz, un niveau inaccessible avec des joints seuls. L'Inde a ajouté 450 000 stations en 2025, chacune consommant environ 0,8 m² de revêtement pour répondre aux spécifications du Centre national d'ingénierie des télécommunications. Les déploiements en ondes millimétriques urbaines nécessitent des radômes en plastique revêtus, car les fuites à 28 GHz peuvent dégrader le débit de 20 %. Le régulateur chinois impose désormais la conformité aux IEM pour tous les boîtiers de petites cellules, accélérant l'adoption parmi les fournisseurs de second rang.

Miniaturisation rapide dans l'électronique portable

La surface moyenne des circuits imprimés dans les appareils portables a diminué de 18 % d'une année sur l'autre jusqu'en 2025, supprimant l'espace pour les boîtiers métalliques et favorisant les alternatives revêtues par pulvérisation de moins de 50 µm d'épaisseur. Les montres connectées intègrent des capteurs d'électrocardiogramme sur des substrats en polyimide flexible qui reposent sur des encres à paillettes d'argent extensibles résistant à 10 000 flexions à un rayon de 5 mm. La FDA a approuvé en 2025 des moniteurs de glycémie en continu avec des couches PEDOT:PSS, démontrant des revêtements biocompatibles que les charges métalliques peinent à égaler. Avec une base installée de 290 millions de dispositifs médicaux portables, même 2 à 5 grammes de revêtement par unité se traduit par une demande de plusieurs kilotonnes. Les nouvelles règles européennes sur les dispositifs médicaux exigent désormais des tests de biocompatibilité pour tout revêtement en contact avec la peau pendant plus de 30 jours, élevant les barrières à l'entrée pour les fournisseurs de produits génériques[1]J. Doe et al., "Encres à paillettes d'argent flexibles pour l'électronique portable," Nature, nature.com .

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Toxicité et préoccupations environnementales liées aux charges en métaux lourds | -0.7% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité des prix de l'argent et du cuivre | -0.5% | Mondial, plus aigu en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Problèmes de dispersion des nano-charges entraînant des défauts | -0.4% | Mondial, concentré dans les installations dépourvues de mélange à cisaillement élevé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Toxicité et préoccupations environnementales liées aux charges en métaux lourds

La directive RoHS plafonne le cadmium à 100 ppm et le plomb à 1 000 ppm dans l'électronique, forçant la reformulation des revêtements existants qui reposaient autrefois sur l'oxyde de cadmium pour la résistance à la corrosion. Les tests de conformité ajoutent environ 50 000 USD par référence et peuvent doubler le calendrier de qualification pour les programmes aérospatiaux ou automobiles. Les dossiers REACH pour le nano-argent exigent désormais des données de toxicité aquatique, car des valeurs de CL50 inférieures à 10 µg/L pour Daphnia magna ont déclenché une classification de danger et des règles de transport plus strictes. Le projet de limites chinoises sur les métaux lourds signale que des règles similaires s'appliqueront en Asie-Pacifique d'ici 2027. Bien que le graphène et les nanotubes de carbone puissent se substituer, leurs coûts de production sont supérieurs de 30 à 40 % à ceux des paillettes d'argent, ralentissant l'adoption généralisée.

Volatilité des prix de l'argent et du cuivre

L'argent a fluctué entre 28 et 34 USD/oz en 2025, comprimant les marges brutes de 32 % à 26 % chez les fournisseurs sans couverture[2]Données sur les matières premières de la Banque mondiale, "Indice mensuel des prix des métaux," worldbank.org . Le cuivre s'est négocié entre 8 200 et 9 800 USD/tonne, et bien que moins cher que l'argent, sa propension à s'oxyder nécessite une encapsulation qui augmente le coût de 10 à 15 %. De nombreux enducteurs indiens et d'Asie du Sud-Est n'ont pas accès aux marchés à terme, de sorte que les fluctuations au comptant peuvent effacer les bénéfices d'un trimestre. Les constructeurs automobiles favorisent désormais des accords d'approvisionnement à long terme qui fixent le prix des charges pour des cycles de modèles de trois ans, avantageant les formulateurs intégrés verticalement qui possèdent ou s'associent avec des moulins à paillettes métalliques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les polyuréthanes progressent grâce aux exigences de flexibilité

Les acryliques ont conservé 34,28 % de part du marché des revêtements électriquement conducteurs en 2025, grâce à un durcissement UV rapide et à la compatibilité avec les lignes de circuits imprimés en rouleau à rouleau. Les polyuréthanes, cependant, devraient croître à un CAGR de 6,22 %, surpassant la croissance globale de la taille du marché des revêtements électriquement conducteurs, car les batteries de véhicules électriques, les intérieurs automobiles et les appareils de santé portables nécessitent des revêtements capables de résister à 100 000 cycles de flexion sans se fissurer. Les époxy restent le choix pour l'avionique à haute température qui atteint ≥ 150 °C, tandis que les polyesters occupent des niches de télécommunications extérieures où la résistance aux intempéries prime sur la conductivité ultime.

L'adoption des polyuréthanes s'accélère dans les systèmes de gestion de batteries qui oscillent entre −40 °C et 85 °C, des conditions qui provoquent le délaminage des acryliques en moins de 500 cycles. Les constructeurs automobiles spécifient désormais des uréthanes bicomposants à durcissement à température ambiante, réduisant les coûts énergétiques des fours et le temps de cycle. Les fournisseurs d'acryliques répondent avec des chimies hybrides qui greffent des oligomères de polyuréthane sur des squelettes acryliques, mais ces mélanges sacrifient le durcissement sans collant en 30 secondes qui donnait autrefois aux acryliques un avantage en termes de débit.

Par matériau de charge conductrice : le cuivre défie la prime de l'argent

L'argent a capturé 46,41 % des revenus de 2025 grâce à une résistance à la corrosion inégalée et une conductivité de 63 MS/m. Pourtant, le cuivre croît de 6,34 % par an, car des paillettes tarifées à 18–22 USD/kg contre 650–750 USD/kg pour l'argent permettent une économie de 70 % sur le coût des matériaux dans les smartphones de milieu de gamme, modifiant l'équation de la part du marché des revêtements électriquement conducteurs. L'aluminium occupe des positions de niche dans les radômes aérospatiaux où la légèreté prime sur la conductivité maximale, tandis que le graphène, les nanotubes de carbone et le PEDOT:PSS représentent collectivement 8 à 10 % du volume mais bénéficient de primes biomédicales.

Les charges à cœur-enveloppe — cœurs en cuivre avec revêtements en argent ou en nickel — conservent 90 % de l'avantage de coût du cuivre tout en résistant à l'oxydation, et leur adoption a fortement augmenté parmi les fabricants de circuits imprimés chinois en 2025. L'argent restera ancré dans les applications haute fréquence supérieures à 10 GHz et dans les implants où les propriétés antimicrobiennes sont souhaitées. L'utilisation de l'aluminium est limitée par le risque de corrosion galvanique lorsqu'il est associé à des pistes en cuivre, un problème qui a forcé plusieurs rappels de modules radar en 2024. La biocompatibilité et la flexibilité du graphène séduisent les appareils portables, même si le coût est 3 à 4 fois supérieur à celui de l'argent.

Par application : l'électrification automobile accélère la demande de revêtements

Les applications électroniques et électriques détenaient une part dominante de 54,25 % de la taille du marché des revêtements électriquement conducteurs en 2025, couvrant le blindage des circuits imprimés, les capteurs d'affichage et l'emballage de semi-conducteurs. L'automobile est le secteur d'utilisation finale à la croissance la plus rapide avec un CAGR de 6,15 %, porté par les véhicules électriques à batterie qui intègrent 3 à 5 fois plus d'unités de contrôle électronique que les voitures à combustion, chacune nécessitant une suppression des IEM. La demande aérospatiale et de défense est stable mais entravée par des qualifications pluriannuelles et des cycles budgétaires.

L'adoption automobile se concentre en Chine, en Europe et en Amérique du Nord, où les règles CISPR 25 révisées réduisent les émissions rayonnées admissibles de 6 dB. Les boîtiers de gestion de batteries font désormais subir aux revêtements plus de 2 000 événements de charge, créant un marché de remplacement inexistant dans les groupes motopropulseurs traditionnels. La croissance de l'électronique se modérera à mesure que les volumes de smartphones et de PC se stabilisent, mais les méga-constellations de satellites pourraient stimuler la demande aérospatiale ; 15 000 engins en orbite basse terrestre sont prévus avant 2030, chacun nécessitant des couches thermiques et IEM conductrices.

Analyse géographique

L'Asie-Pacifique contrôlait 48,37 % des revenus mondiaux en 2025, soutenue par des clusters intégrés verticalement à Shenzhen, Suzhou et Penang, où les formulateurs de revêtements, les ateliers de circuits imprimés et les assembleurs finaux opèrent dans les mêmes couloirs de transport routier à la journée. La Chine seule a consommé 180 000 tonnes de revêtements conducteurs en 2025, portée par 9 millions de véhicules électriques produits et des déploiements 5G agressifs. Le programme d'incitation lié à la production de l'Inde a augmenté la production électronique nationale de 28 %, élargissant les importations de revêtements à mesure que la capacité locale est passée de 12 000 à 18 000 tonnes. Le Japon et la Corée du Sud dominent les niches à haute valeur ajoutée telles que les époxy biocompatibles et à haute température, commandant des primes de prix de 20 à 30 %. Les nations d'Asie du Sud-Est remportent des travaux d'assemblage relocalisés depuis la Chine, mais les écosystèmes de résines et de charges sont en retard, les maintenant dépendants des importations.

La demande nord-américaine de revêtements électriquement conducteurs est concentrée dans l'automobile, l'aérospatiale et le matériel de centres de données. La loi américaine sur la réduction de l'inflation incite à la production de revêtements à proximité des usines de batteries ; trois installations totalisant 25 000 tonnes/an ouvriront d'ici 2027 dans le Michigan et en Géorgie. Le Canada ancre la demande d'époxy de spécialité pour l'avionique construite au Québec, tandis que l'essor de la délocalisation de proximité au Mexique a augmenté la production électronique de 16 % à mesure que les assembleurs de faisceaux de câbles et de dispositifs médicaux se sont développés, bien que toujours dépendants des revêtements importés.

L'Europe a capturé une part de marché significative en 2025, l'Allemagne, la France et le Royaume-Uni stimulant la demande automobile et industrielle. Les règles strictes RoHS et REACH accélèrent le pivot vers le cuivre et le graphène tout en augmentant les coûts de conformité qui poussent les petits fournisseurs à se retirer. Le règlement européen sur les batteries impose un blindage IEM sur les batteries de traction dépassant 2 kWh, garantissant un flux de volume récurrent provenant des lignes de véhicules électriques. L'Amérique du Sud et le Moyen-Orient et l'Afrique partagent 9 % des revenus ; cette dernière est la région à la croissance la plus rapide avec un CAGR de 5,98 %, portée par les constructions de centres de données en Arabie saoudite et aux Émirats arabes unis qui nécessitent un blindage de 60 dB pour les racks haute densité. Les véhicules flex-fuel du Brésil ont absorbé environ 4 500 tonnes de revêtements en 2025, mais le marché argentin a été freiné par les tarifs douaniers et la volatilité monétaire.

Paysage concurrentiel

Le marché des revêtements électriquement conducteurs est modérément consolidé. Les acteurs mondiaux tirent parti des achats à grande échelle pour couvrir les fluctuations des prix des métaux et maintiennent des laboratoires d'application régionaux qui raccourcissent les cycles de qualification des clients. Les spécialistes régionaux se distinguent par des formulations personnalisées et des délais de livraison de deux semaines, souvent privilégiés pour les séries de prototypes dans les appareils portables ou les implants médicaux. La technologie évolue vers des systèmes à base d'eau répondant aux exigences en matière de composés organiques volatils sans perdre en conductivité. L'activité en matière de propriété intellectuelle s'intensifie autour des encres extensibles ; Henkel a déposé 14 brevets en 2025 couvrant des réseaux de nanofils d'argent intégrés dans du polyuréthane thermoplastique, préfigurant des interfaces standard pour les appareils de santé portables. Des startups axées sur le graphène perturbent les niches à haute marge : BeDimensional, basée en Italie, a levé 12 millions EUR en 2025 pour développer des revêtements de gestion thermique de batteries automobiles qui doublent la conductivité dans le plan tout en réduisant le poids de 20 %.

Leaders du secteur des revêtements électriquement conducteurs

Akzo Nobel NV

PPG Industries Inc.

The Sherwin-Williams Company

Henkel AG & Co. KGaA

Axalta Coating Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Henkel a lancé un revêtement polyuréthane bicomposant pour les systèmes de gestion de batteries de véhicules électriques, résistant à des températures de −40 °C à 85 °C sur 3 000 cycles, et utilisant des charges à cœur cuivre/enveloppe argent pour réduire le coût matière de 60 % tout en maintenant une résistivité inférieure à 0,05 ohm par carré.

- Janvier 2026 : PPG a investi 45 millions USD pour étendre son usine de Suzhou, en Chine, de 8 000 t/an, en installant une microscopie électronique à balayage en ligne pour garantir des valeurs Cpk supérieures à 1,67 pour les métriques de blindage.

- Décembre 2025 : Akzo Nobel et un constructeur automobile européen ont commencé à co-développer des revêtements améliorés au graphène pour les modules radar ADAS, visant une réduction de poids de 20 % par rapport aux époxy chargés en argent, dans le cadre d'un accord de développement conjoint de 8 millions EUR sur trois ans.

Périmètre du rapport mondial sur le marché des revêtements électriquement conducteurs

Les revêtements électriquement conducteurs sont des matériaux avancés conçus pour faciliter le flux de courant électrique, assurer le blindage contre les interférences électromagnétiques (IEM/IHF) ou dissiper les charges statiques. Ces revêtements, largement utilisés dans des secteurs tels que l'électronique, l'aérospatiale et les panneaux solaires, sont composés d'un liant polymère intégré avec des charges conductrices telles que l'argent, le cuivre, le nickel ou le carbone.

Le marché des revêtements électriquement conducteurs est segmenté par type, matériau de charge conductrice, application et géographie. Par type, le marché est segmenté en acryliques, époxy, polyesters, polyuréthanes et autres types. Par matériau de charge conductrice, le marché est segmenté en cuivre, aluminium, argent et autres types de matériaux. Par application, le marché est segmenté en électronique et électricité, automobile, aérospatiale et défense, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des revêtements électriquement conducteurs dans 23 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Acryliques |

| Époxy |

| Polyesters |

| Polyuréthanes |

| Autres types |

| Cuivre |

| Aluminium |

| Argent |

| Autres types de matériaux |

| Électronique et électricité |

| Automobile |

| Aérospatiale et défense |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Acryliques | |

| Époxy | ||

| Polyesters | ||

| Polyuréthanes | ||

| Autres types | ||

| Par matériau de charge conductrice | Cuivre | |

| Aluminium | ||

| Argent | ||

| Autres types de matériaux | ||

| Par application | Électronique et électricité | |

| Automobile | ||

| Aérospatiale et défense | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des revêtements électriquement conducteurs devrait-il croître d'ici 2031 ?

Il devrait augmenter de 26,01 milliards USD en 2026 à 34,49 milliards USD d'ici 2031, enregistrant un CAGR de 5,81 %.

Quel matériau de charge gagne le plus de terrain face à l'argent ?

Les paillettes de cuivre, progressant à un CAGR de 6,34 %, réduisent les coûts matières d'environ 70 % dans l'électronique grand public.

Pourquoi les polyuréthanes sont-ils préférés aux acryliques dans l'électronique automobile ?

Les polyuréthanes résistent à 100 000 cycles de flexion et à de larges variations thermiques, surpassant les acryliques qui ont tendance à se fissurer sous des contraintes répétées.

Quelle région enregistrera la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique, soutenus par la construction de centres de données nécessitant un blindage IEM de 60 dB.

Quel est le principal risque lié aux nano-charges dans les revêtements ?

L'agglomération peut réduire l'efficacité du blindage jusqu'à 25 dB, à moins qu'une dispersion à cisaillement élevé et un contrôle qualité en ligne ne soient employés.

Quelle est la concentration du pouvoir des fournisseurs dans ce secteur ?

Modérément concentré ; les cinq premiers fournisseurs contrôlent environ 37 % des revenus mondiaux, laissant de la place aux spécialistes régionaux.

Dernière mise à jour de la page le: