Taille et Part du Marché des Coffrages en Béton Isolé (ICF)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

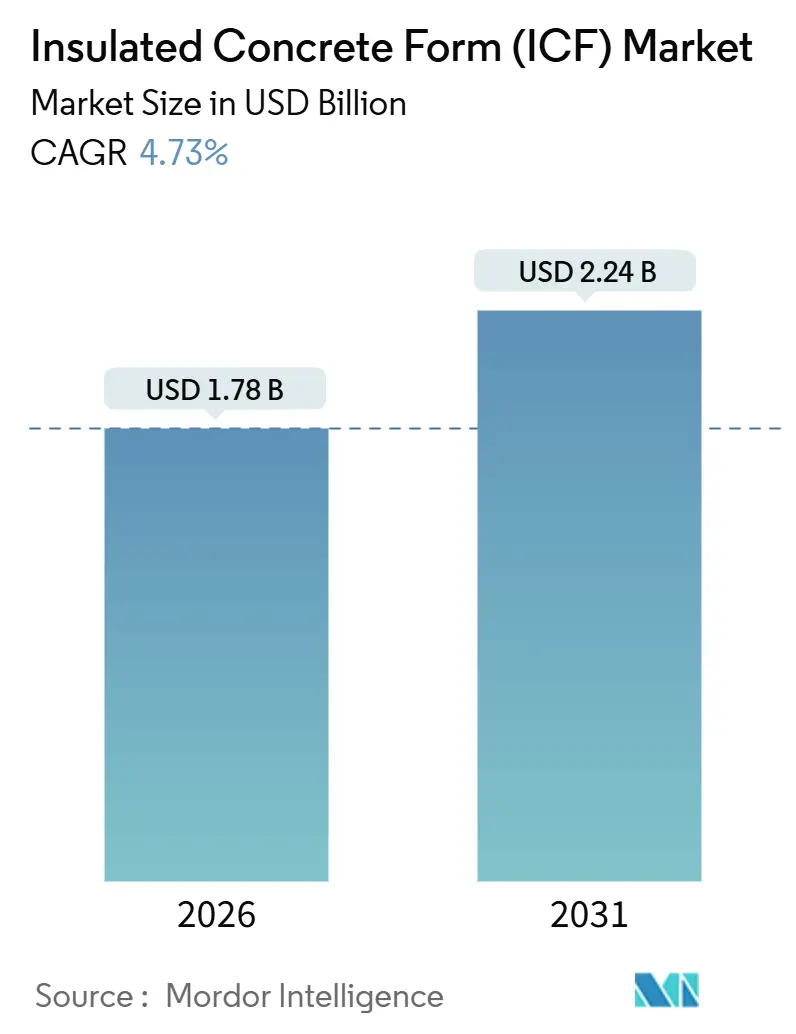

| Taille du Marché (2026) | 1.78 Milliards de dollars |

| Taille du Marché (2031) | 2.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Coffrages en Béton Isolé (ICF) par Mordor Intelligence

La taille du Marché des Coffrages en Béton Isolé (ICF) est estimée à 1,78 milliard USD en 2026, et devrait atteindre 2,24 milliards USD d'ici 2031, à un TCAC de 4,73 % durant la période de prévision (2026-2031). La dynamique s'accélère à mesure que les régulateurs renforcent la conformité aux codes énergétiques, que les incitations à la résilience face aux catastrophes s'élargissent et que les concepteurs recherchent des assemblages d'enveloppe qui réduisent à la fois le carbone opérationnel et le carbone incorporé. Les noyaux en EPS améliorés au graphite permettent désormais d'augmenter les valeurs R sans accroître l'épaisseur des murs, une évolution qui préserve la surface locative dans les projets urbains. Les promoteurs adoptent des systèmes à grille ouverte pour rationaliser la pose des armatures sur les chantiers de plusieurs étages où la productivité de la main-d'œuvre détermine la rentabilité. Parallèlement, la volatilité du prix du styrène et la faible familiarité des entrepreneurs tempèrent l'adoption à court terme, mais ces deux freins s'atténuent à mesure que l'approvisionnement en EPS intégré verticalement et les programmes de formation des installateurs se développent. L'intégration verticale, illustrée par l'acquisition d'OX Engineered Products par Holcim en 2024, signale que les grands cimentiers considèrent le marché des coffrages en béton isolé comme une extension stratégique de leurs portefeuilles d'enveloppes de bâtiment.

Principaux Enseignements du Rapport

- Par type de matériau, la mousse de polystyrène représentait 88,66 % de la part du marché des coffrages en béton isolé en 2025 et devrait croître au TCAC le plus rapide de 4,82 % jusqu'en 2031.

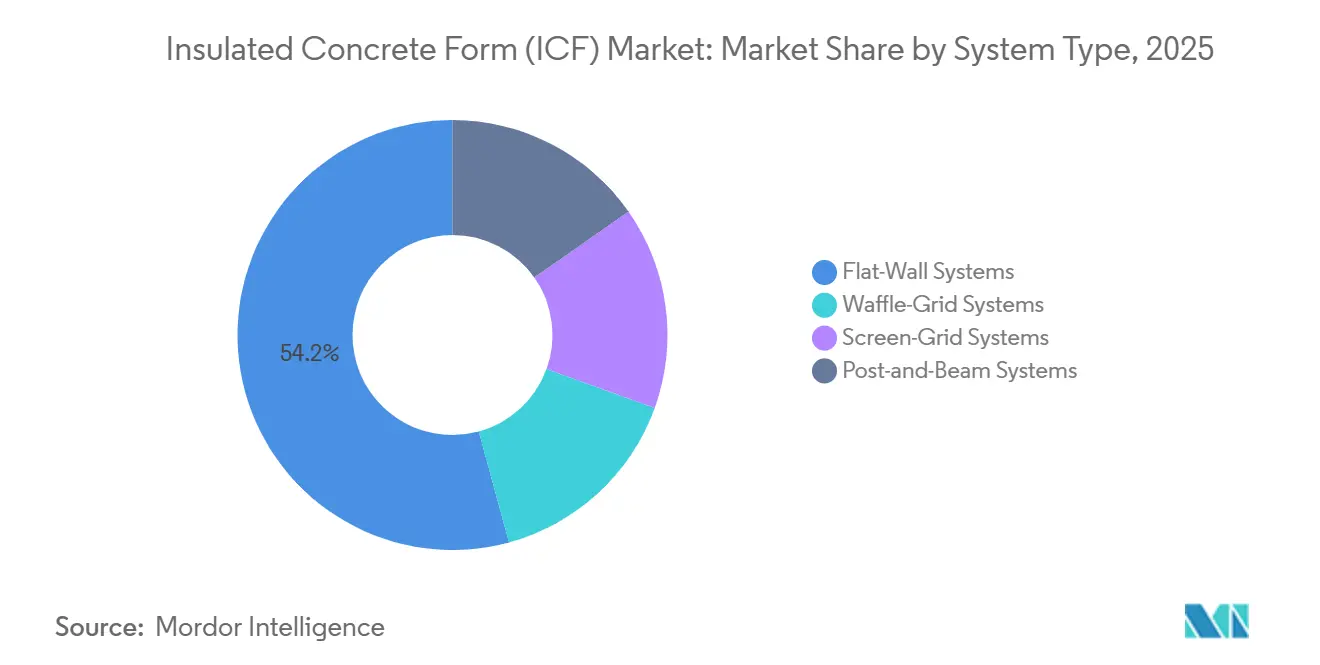

- Par type de système, les produits à mur plat représentaient 54,23 % de la taille du marché des ICF en 2025, tandis que les unités à grille ouverte devraient se développer à un TCAC de 5,33 % jusqu'en 2031, le plus rapide parmi toutes les configurations.

- Par type de construction, les projets de construction neuve représentaient 78,34 % de la taille du marché des coffrages en béton isolé en 2025, tandis que les applications de rénovation progressent à un TCAC de 5,58 % jusqu'en 2031.

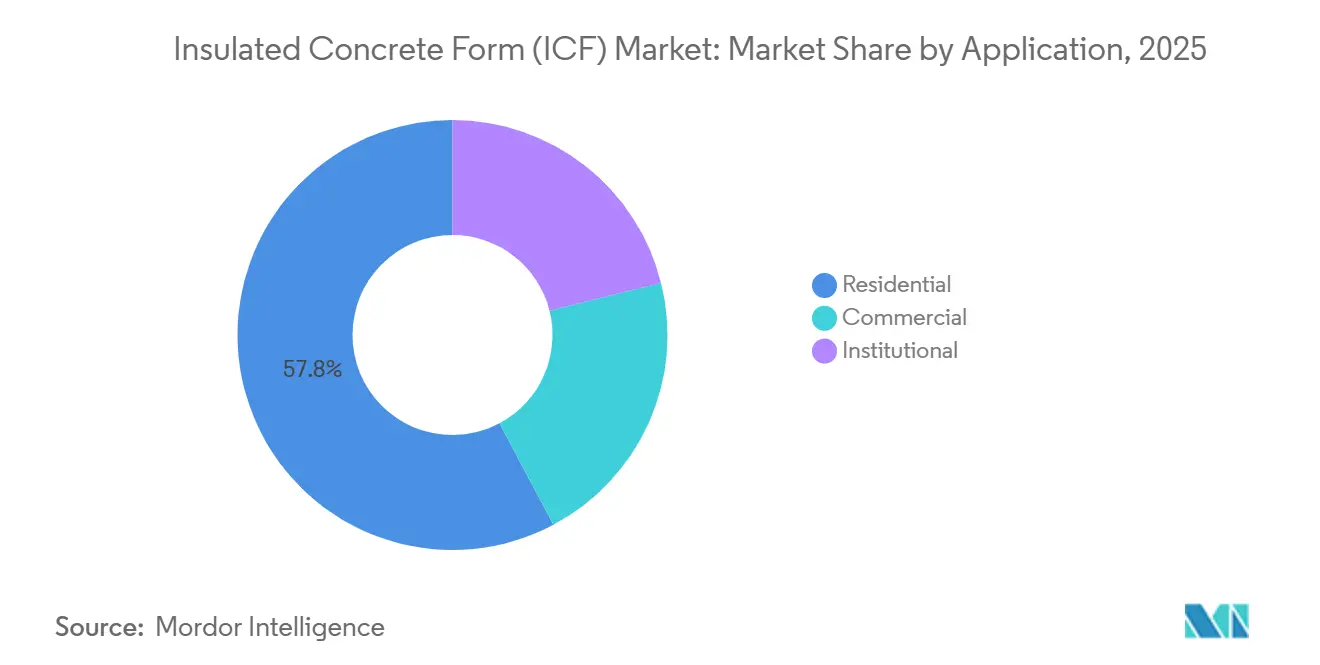

- Par application, les projets résidentiels détenaient une part de 57,78 % du marché des coffrages en béton isolé en 2025, et les projets commerciaux progressent à un TCAC de 4,56 % jusqu'en 2031.

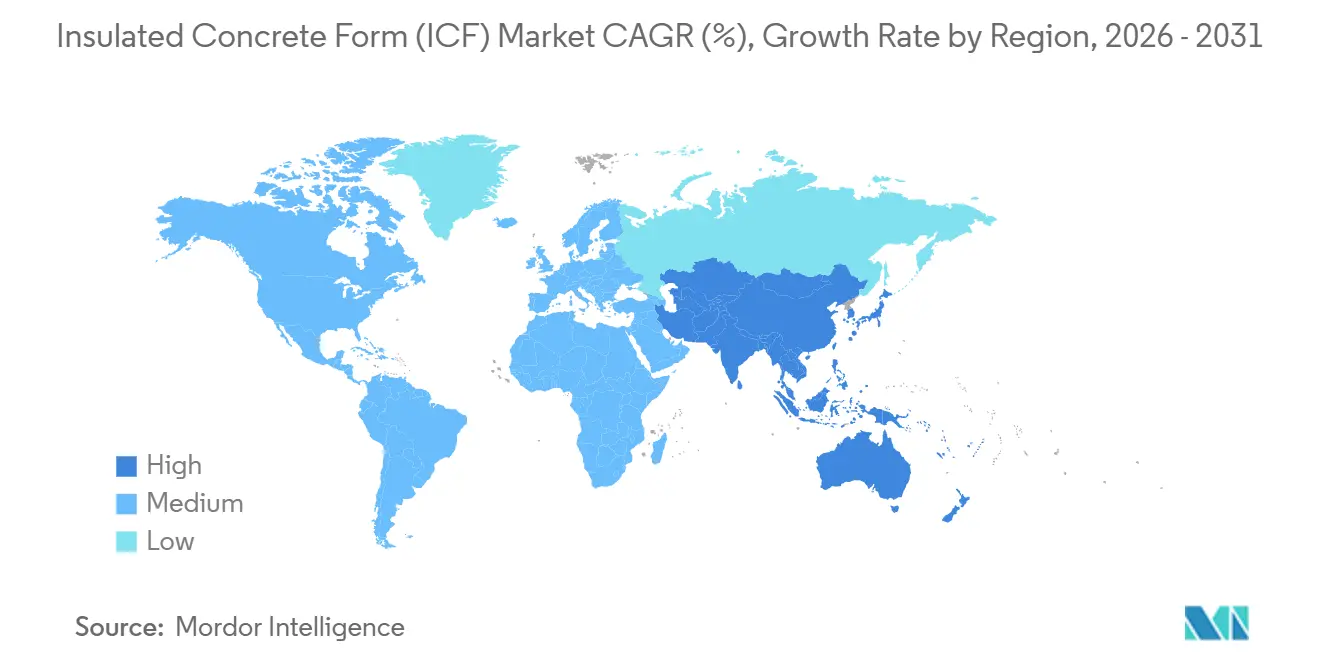

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 39,67 % en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 5,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché des Coffrages Isolants en Béton (ICF)*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Codes de construction écologique plus stricts et incitations | +1.2% | Amérique du Nord, Europe, Chine, Inde, Singapour | Moyen terme (2-4 ans) |

| Demande croissante de bâtiments de moyenne et grande hauteur à haute efficacité énergétique | +1.0% | Mondial, concentré en Amérique du Nord, Europe, Chine, Inde | Long terme (≥ 4 ans) |

| Adoption accrue des systèmes ICF hors site et modulaires | +0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion des programmes de financement vert liés à la performance | +0.6% | Europe, Amérique du Nord, Brésil, Moyen-Orient | Long terme (≥ 4 ans) |

| Subventions de résilience de la FEMA favorisant la construction ICF | +0.9% | États-Unis, Caraïbes, Amérique centrale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Codes de Construction Écologique Plus Stricts et Incitations

Le Code International de Conservation de l'Énergie 2024 a relevé les valeurs R prescrites pour les murs dans les zones climatiques 3 à 8, exigeant de fait une isolation continue que les ossatures en bois peinent à atteindre sans couches et main-d'œuvre supplémentaires[1]Conseil International du Code, "IECC 2024," iccsafe.org. La Norme Future Homes du Royaume-Uni, en vigueur en 2025, oblige les nouvelles habitations à réduire le carbone opérationnel jusqu'à 80 % par rapport aux niveaux de référence de 2013, orientant les architectes vers des enveloppes à forte masse thermique[2]Gouvernement du Royaume-Uni, "Future Homes Standard," gov.uk. Le 14e Plan quinquennal de la Chine impose des objectifs d'énergie ultra-basse pour les bâtiments publics de plus de 20 000 m², donnant un avantage aux ICF là où les analyses de coût du cycle de vie justifient des dépenses initiales plus élevées. En Inde, le Code de Conservation de l'Énergie dans les Bâtiments 2024 a introduit des indices de performance de l'enveloppe qui pénalisent les ponts thermiques, une faiblesse absente des murs ICF monolithiques. Enfin, l'Arabie Saoudite a publié 16 réglementations sur l'isolation thermique en 2024 qui fixent des seuils de performance pour les marchés publics, établissant un avantage concurrentiel réglementaire autour des fournisseurs d'ICF certifiés.

Demande Croissante de Bâtiments de Moyenne et Grande Hauteur à Haute Efficacité Énergétique

Les chaînes hôtelières, les promoteurs de résidences étudiantes et les propriétaires institutionnels apprécient la note STC moyenne de 55 des ICF par rapport aux 38 des ossatures en bois, une différence qui réduit le taux de rotation des locataires et augmente le revenu net d'exploitation. Les économies de calendrier sont significatives : le Divi Little Bay Resort de 20 millions USD à Saint-Martin a été achevé 60 jours avant le délai prévu en conservant les coffrages ICF qui combinent structure et isolation. Le lycée Panther Creek au Texas a réduit la puissance de climatisation de 30 % en tirant parti des valeurs R continues des ICF, libérant des capitaux pour des mises à niveau technologiques en salle de classe. Les tests ASTM C1363 montrent qu'un mur ICF à noyau de 6 pouces nécessite plus de 320 heures pour atteindre le transfert de chaleur en régime permanent à -31 °C, contre 60 heures pour une ossature en bois R-20, un décalage qui réduit les charges de pointe dans les climats extrêmes. Des modèles de remboursement énergétique désormais en vigueur dans 18 États américains reproduisent les incitations à la performance que le Centre Park Holiday Inn a obtenues en dépassant les normes ASHRAE de 30 %.

Adoption Accrue des Systèmes ICF Hors Site et Modulaires

Les kits de murs découpés en usine permettent aux entrepreneurs de panéliser des sections de 12 mètres à l'abri, puis de les mettre en place à la grue, comme l'a montré le Best Western en Géorgie sur un chantier de cinq étages qui a même survécu à une tornade pendant l'érection. Logix a réduit les coûts de fret jusqu'à 40 % en expédiant des coffrages démontables à plat, permettant aux distributeurs de maintenir des stocks plus importants dans des entrepôts plus petits. Le panneau Ultra 2025 de Quad-Lock offre une performance R-28 avec 20 % de résistance à la compression supplémentaire, permettant aux architectes de récupérer de la surface au sol sur des sites de remplissage à haute valeur. Le Lewis Building dans le Massachusetts a utilisé des coffrages One Series en contreplaqué amovible pour laisser le béton apparent sur les cages d'ascenseur, éliminant les corps de métier de finition et réduisant le calendrier de huit semaines. Les ICF modulaires facilitent également les façades courbes et les angles aigus où le coffrage conventionnel est gourmand en main-d'œuvre, élargissant la flexibilité de conception sur les sites contraints.

Expansion des Programmes de Financement Vert Liés à la Performance

Le Règlement sur la Taxonomie de l'UE, pleinement opérationnel depuis 2024, oblige les fonds immobiliers à divulguer la part des actifs répondant aux critères d'atténuation, orientant les capitaux vers des enveloppes aux performances vérifiables. La Loi brésilienne 15.042 de décembre 2024 a introduit un marché du carbone réglementé qui monétise les réductions d'émissions opérationnelles, récompensant les projets ICF avec des crédits négociables. La Société Financière Internationale a déployé une facilité de 2 milliards USD qui réduit les taux d'intérêt de 50 points de base pour les actifs obtenant la certification Energy Star ou LEED — des objectifs plus faciles à atteindre avec les ICF qu'avec la remise en service rétroactive après occupation. La Vision 2030 de l'Arabie Saoudite a orienté 186 milliards USD vers des programmes de durabilité qui favorisent les structures résistantes à la chaleur et à faible entretien, un cahier des charges qui s'aligne sur la durabilité des ICF. Le Sceau Vert brésilien à venir certifiera les produits à faible teneur en carbone d'ici mi-2025, offrant des avantages en matière de marchés publics aux fournisseurs d'ICF approuvés en premier.

Analyse de l'Impact des Freins sur le Marché des Coffrages Isolants en Béton (ICF)*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial plus élevé par rapport à l'ossature en bois | -0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Faible familiarité des entrepreneurs et manque de main-d'œuvre qualifiée | -0.7% | Mondial, aigu en Amérique du Nord et en Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en styrène et risque de prix pour les noyaux en EPS | -0.5% | Mondial, concentré en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Plus Élevé par Rapport à l'Ossature en Bois

Les assemblages ICF coûtent 10 % à 15 % de plus que les ossatures en bois au mètre carré, et de nombreux promoteurs résidentiels spéculatifs actualisent les économies d'énergie futures à plus de 8 %, allongeant le retour sur investissement à une décennie. Les avantages géotechniques spécifiques au site peuvent compenser les coûts, comme on l'a vu au Comfort Inn en Géorgie, mais de telles conditions géotechniques sont rares. Des majorations pour imprévus de 5 % à 8 % persistent parce que les entrepreneurs craignent des retards liés à la courbe d'apprentissage et des débordements lors des coulées de béton. L'ingénierie de valeur hybride, utilisant les ICF uniquement pour les noyaux d'escaliers et les gaines, a permis d'économiser plus de 30 % au Washington Street Office du New Hampshire, mais exige une sophistication de conception que de nombreuses équipes n'ont pas. Les incitations fiscales fédérales au titre des Sections 45L et 179D réduisent la prime jusqu'à 5 USD par pied carré, mais l'adoption est limitée car les étapes de certification restent mal comprises.

Faible Familiarité des Entrepreneurs et Manque de Main-d'Œuvre Qualifiée

Seulement trois entrepreneurs généraux américains sur dix disposent d'équipes installant au rythme de référence de 2,8 m² par heure-homme qui rend les ICF compétitifs en main-d'œuvre par rapport au bois, créant des goulots d'étranglement dans l'offre et gonflant les offres. La certification de l'ICFMA exige 40 heures de cours et de travaux pratiques supervisés — un investissement que les petites entreprises ne peuvent pas se permettre pendant les saisons de pointe. Sur 1 200 installateurs ayant commencé la formation Quad-Lock en 2024, seulement 40 % ont obtenu la certification sur le terrain, montrant une attrition même dans les programmes subventionnés. Le projet Divi Little Bay a démontré que des équipes non formées peuvent tout de même respecter les délais, mais ce résultat reste l'exception. Les subventions à la main-d'œuvre en Pennsylvanie et en Ohio ont remboursé moins de 500 travailleurs en 2024, soulignant le décalage entre la capacité de formation et la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Coffrages Isolants en Béton (ICF)

Par Type de Matériau :

La Mousse de Polystyrène Consolide sa Part Grâce à l'Innovation au GraphiteLa mousse de polystyrène contrôlait 88,66 % de la part du marché des coffrages en béton isolé en 2025, et le segment est en bonne voie pour un TCAC de 4,82 % jusqu'en 2031. La taille du marché des coffrages en béton isolé pour les produits en polystyrène bénéficie de la faible conductivité thermique de l'EPS, de sa haute résistance à la compression et de son abondante offre mondiale. La qualité Neopor de BASF augmente la valeur R d'environ 20 % à épaisseur égale, permettant la conformité aux codes sans épaissir les murs. La mousse de polyuréthane sert encore des niches à espace restreint mais se heurte à des problèmes de consolidation du béton et à un coût plus élevé. Les panneaux en fibres de bois liées au ciment remportent des projets visant des crédits de carbone incorporé, mais ne détiennent que 8 % de part en raison d'une distribution limitée et d'une prime de 25 %.

L'avantage concurrentiel du segment polystyrène s'est élargi après que les fournisseurs nord-américains et européens ont supprimé les retardateurs de flamme HBCD en 2024, levant un obstacle réglementaire. Les producteurs d'EPS intégrés verticalement couvrent désormais les fluctuations du styrène plus efficacement, un avantage que les transformateurs plus petits ne peuvent pas égaler. Le panneau Ultra de Quad-Lock, utilisant de l'EPS de type II à plus haute densité, ouvre des marchés de moyenne hauteur autrefois limités par des contraintes de résistance à la compression. Pour le polyuréthane, la réticence des installateurs liée aux besoins en équipement de projection entrave une utilisation plus large. Les mélanges liés au ciment ont une teneur en CO₂ incorporé plus élevée en raison de leur teneur en ciment, un compromis qui ne devient acceptable que lorsque la taxation du carbone augmente fortement.

Par Type de Système :

La Grille Ouverte Progresse Grâce à l'Efficacité de Pose des ArmaturesLes configurations à mur plat détenaient une part de 54,23 % en 2025, mais les alternatives à grille ouverte se développent à un TCAC de 5,33 %, le plus rapide parmi les types de systèmes. La géométrie ouverte de la grille ouverte permet aux ferrailleurs de poser les barres horizontales et verticales sans les enfiler, éliminant un goulot d'étranglement de main-d'œuvre sur les constructions commerciales fortement armées. La taille du marché des coffrages en béton isolé pour les produits à grille ouverte augmente à mesure que les promoteurs poursuivent des structures de moyenne hauteur où la densité des armatures croît. Les systèmes à grille en gaufre économisent 10 % à 15 % de volume de béton à résistance égale, mais coûtent plus cher et nécessitent une mise en place méticuleuse des nervures.

La prime de matériau de 8 % à 12 % de la grille ouverte devient neutre en termes de coût une fois que les économies de main-d'œuvre s'accumulent sur les conceptions parasismiques ou résistantes aux explosions. Les kits panélisés de Polycrete, utilisés au Best Western en Géorgie, montrent comment les coffrages à grille ouverte facilitent les levages à la grue sans accrocher les attaches. Le mur plat conserve son élan dans les constructions individuelles où la simplicité prime sur l'arithmétique de la main-d'œuvre, mais ce segment croît plus lentement que la demande commerciale. L'adoption de la grille en gaufre reste centrée sur l'Amérique du Nord car les prix du béton prêt à l'emploi supérieurs à 150 USD/m³ rendent les économies de béton intéressantes. Les ICF à poteaux et poutres servent les projets de réutilisation adaptative avec des ossatures existantes, mais ne représentent que 6 % des expéditions, laissant la principale concurrence entre les systèmes à mur plat et à grille ouverte.

Par Type de Construction :

Les Rénovations s'Accélèrent à Mesure que les Codes se RenforcentLes constructions neuves représentaient 78,34 % du volume en 2025 et croîtront régulièrement sur la base des mises en chantier de logements résistants aux catastrophes. Les travaux de rénovation, cependant, se développent à 5,58 % par an jusqu'en 2031, le rythme le plus rapide du marché des coffrages en béton isolé. Les mandats parasismiques en Californie et dans le Nord-Ouest Pacifique encouragent le revêtement extérieur des maçonneries existantes avec des ICF pour répondre aux normes de charge latérale mises à jour sans démolition. Les ordonnances sur l'efficacité énergétique dans des villes comme Berkeley exigent déjà des mises à niveau de l'enveloppe au moment de la vente, un cadre politique qui multiplie les opportunités de rénovation.

La croissance de la rénovation se concentre autour des projets parasismiques, anti-inondation et d'efficacité énergétique institutionnelle. Les techniques de revêtement extérieur nécessitent une contribution en ingénierie structurelle et des cadres de fenêtres personnalisés, ajoutant 10 % à 15 % de main-d'œuvre, mais les coûts d'évitement des codes sont plus élevés. Les ICF en construction neuve continuent de gagner des parts dans les zones de tornades du Midwest américain où les assureurs accordent des réductions de 15 % à 30 % dans le cadre du programme Fortified Homes. Les constructeurs de production testent les ICF dans des communautés planifiées en Floride, utilisant l'échelle pour réduire l'écart de coût avec le bois à un chiffre. À mesure que les politiques climatiques municipales se renforcent, la courbe d'adoption pour les rénovations devrait converger avec l'adoption en construction neuve.

Par Application :

Les Projets Commerciaux Réduisent l'Écart avec le RésidentielLes projets résidentiels détenaient une part de 57,78 % en 2025, mais les constructions commerciales progressent à un TCAC de 4,56 %. L'avantage de la taille du marché des coffrages en béton isolé se déplace vers les hôtels, les centres de données et le stockage frigorifique, où la masse thermique limite la demande de climatisation et l'atténuation acoustique améliore la satisfaction des locataires. Le Centre Park Holiday Inn a réduit sa consommation d'énergie de 30 % et encaissé des remboursements, améliorant son ratio de couverture du service de la dette de 0,15 point. Les constructions institutionnelles représentent 12 % de la demande et croissent à 4,1 %, soutenues par des subventions de la FEMA qui remboursent jusqu'à 75 % des coûts des abris sécurisés ICF.

L'adoption commerciale s'est accélérée après que des projets comme l'Hôtel Souris au Manitoba ont démontré des économies de charge de pointe de 20 % à 25 % grâce au décalage thermique de cinq jours des ICF. Les pilotes de maisons de production laissent entrevoir une expansion résidentielle plus large une fois que les courbes d'apprentissage s'aplatissent. Les utilisateurs institutionnels, comme le lycée Panther Creek, citent l'amélioration acoustique comme un avantage clé, augmentant la volonté de payer au-delà des économies d'énergie. Les constructions de bureaux et de commerces nécessitent parfois des portées sans colonnes qui dépassent la capacité portante des ICF, incitant à des approches hybrides avec des ossatures en acier ou en bois massif. Les projets à usage mixte comme ROOST 1B à Washington combinent des coques ICF avec des intérieurs en bois apparent, signalant un pont entre performance et flexibilité architecturale.

Analyse Géographique

Marché des Coffrages Isolants en Béton (ICF) en Amérique du Nord

L'Amérique du Nord a représenté 39,67 % des revenus de 2025 et demeure l'épicentre du financement de la résilience soutenu par la FEMA et de la rigueur des codes énergétiques. Trente-cinq États américains ont adopté l'IECC 2024, imposant des exigences d'isolation continue qui favorisent la construction ICF. Le Code national du bâtiment canadien de 2020 intègre désormais les ponts thermiques, pénalisant les montants en acier et stimulant l'adoption de l'ICF dans les constructions multifamiliales telles que le Wellington East Business Centre en Ontario. Le Mexique affiche une demande naissante dans le secteur hôtelier le long des côtes exposées aux ouragans, mais la pénurie d'installateurs freine la pénétration du marché. Un facteur stratégique déterminant est de savoir si les constructeurs de logements en volume adopteront l'ICF à grande échelle ; des projets pilotes menés par D.R. Horton et Lennar sont en cours, sans engagement ferme à ce stade.

Marché des Coffrages Isolants en Béton (ICF) en Asie-Pacifique

L'Asie-Pacifique est positionnée pour afficher un CAGR de 5,12 %, le plus élevé au monde, porté par les mandats d'ultra-basse consommation énergétique de la Chine et les normes d'enveloppe thermique de l'Inde adoptées en 2024. La Chine exige désormais que les bâtiments publics de plus de 20 000 m² respectent des seuils énergétiques stricts, incitant les promoteurs institutionnels à opter pour des murs à forte inertie thermique. Le code mis à jour de l'Inde pénalise les ponts thermiques, ouvrant la voie aux murs ICF qui améliorent les valeurs U de 30 % ou plus. Le Plan directeur pour les bâtiments verts de Singapour de 2024 vise 80 % des structures au niveau Platine d'ici 2030, mais la prédominance des immeubles de grande hauteur limite l'ICF aux niveaux de podium. Des pays de l'ASEAN tels que le Vietnam expérimentent l'ICF dans des entrepôts réfrigérés où le contrôle de la température est essentiel.

Marché des Coffrages Isolants en Béton (ICF) en Europe

Le marché européen connaît une croissance portée par la Taxonomie de l'UE et les législations énergétiques nationales. La norme britannique Future Homes Standard de 2025 réduit drastiquement le carbone autorisé et privilégie les murs à forte inertie thermique. La loi allemande Gebäudeenergiegesetz de 2024 relève les exigences minimales d'isolation, et la RE 2020 française introduit des indicateurs carbone sur l'ensemble du cycle de vie du bâtiment, créant des arbitrages complexes pour les solutions à forte intensité de béton. L'Europe du Sud reste plus lente en raison de chaînes d'approvisionnement en briques bien établies et de prix de l'énergie plus bas.

Marché des Coffrages Isolants en Béton (ICF) en Amérique du Sud

La croissance du marché ICF en Amérique du Sud est portée par le mécanisme de crédits carbone du Brésil instauré par la Loi 15.042 et l'émergence de la certification Green Seal. Les mandats d'isolation des murs adoptés par le Chili en 2024 ouvrent le marché de Santiago, bien que les structures en béton armé continuent de dominer.

Marché des Coffrages Isolants en Béton (ICF) au Moyen-Orient et en Afrique

La croissance du marché au Moyen-Orient et en Afrique devrait enregistrer des gains considérables dans un avenir proche. La Vision 2030 de l'Arabie Saoudite finance des projets résistants aux tempêtes de sable et établit des spécifications d'isolation rigide strictes. Les référentiels Estidama et LEED des Émirats Arabes Unis favorisent les enveloppes haute performance dans les constructions commerciales. L'adoption en Afrique subsaharienne est naissante mais visible dans des projets pilotes de logements au Kenya.

Analyse de la chaîne de valeur

La chaîne de valeur des ICF commence avec les intrants pétrochimiques et polymères en amont qui se transforment en mousse de polystyrène expansé (PSE) et en trames/attaches en plastique (généralement en polypropylène), ainsi que le ciment, les granulats, les armatures et les adjuvants qui forment finalement le noyau en béton. Les fabricants d'ICF moulent ou découpent ensuite des blocs/panneaux de mousse, les refroidissent et les stabilisent, puis insèrent des connecteurs en plastique pour créer des unités de coffrage modulaires ; le PSE renforcé au graphite (par exemple, BASF Neopor) est de plus en plus utilisé lorsque des valeurs R plus élevées sont requises sans épaissir les murs. Comme les ICF s'expédient sous forme d'éléments volumineux et sensibles au coût du transport, des producteurs tels que Fox Blocks, BuildBlock et Amvic exploitent des empreintes de production multi-sites et s'appuient sur des points de stockage régionaux pour garantir la fiabilité des dates de coulage et réduire l'exposition aux coûts de transport.

En aval, la distribution s'effectue via une livraison directe sur chantier pour les grands projets et un modèle de revendeurs/distributeurs pour les entrepreneurs locaux, des acteurs régionaux tels que Pacific ICF Corporation et des partenaires orientés service tels que UFP Concrete Forming Solutions détenant des stocks et assurant la coordination sur chantier. La réussite de l'installation dépend des services techniques (implantation, conseils d'étayage, séquençage de coulage) et d'une formation structurée, ce qui rejoint la contrainte de marché liée à la familiarité limitée des entrepreneurs relevée par les parcours de certification de type ICFMA. Les fournisseurs de béton prêt à l'emploi et les équipes de pose/finition deviennent des acteurs essentiels de l'écosystème lors des journées de coulage ; ainsi, les fabricants disposant d'alliances d'approvisionnement plus étroites et d'un soutien terrain plus solide réduisent le risque de reprise de travaux et améliorent la productivité des entrepreneurs, ce qui favorise en retour une prescription récurrente par les constructeurs et concepteurs.

Paysage Concurrentiel

Le marché des coffrages en béton isolé (ICF) est modérément fragmenté. Le regroupement antérieur d'Amvic et de CBIS par Foam Holdings centralise le moulage de l'EPS, stimulant les économies d'échelle mais augmentant le risque systémique en cas de pannes. La concurrence repose désormais sur trois leviers : les kits découpés en longueur en usine qui réduisent la main-d'œuvre sur site, les systèmes d'attaches propriétaires qui accélèrent l'empilement des panneaux, et les alliances d'approvisionnement avec les producteurs de béton prêt à l'emploi pour ajuster la rhéologie du béton pour les noyaux étroits. L'ingénierie d'application est un facteur de différenciation. Nudura a déployé des coffrages XR35 pour le Wellington East Business Centre en Ontario afin de répondre à des performances au-delà du zéro net, un modèle consultatif que les concurrents plus petits peinent à reproduire. Des lacunes numériques persistent cependant : moins de 40 % des distributeurs proposent un inventaire en temps réel, obligeant les entrepreneurs à consulter plusieurs dépôts avant les dates de coulée. Les investisseurs en capital-investissement lorgnent sur des regroupements de distributeurs régionaux, mais l'intensité capitalistique et le besoin de services techniques locaux tempèrent les stratégies de consolidation directes.

Leaders du Secteur des Coffrages en Béton Isolé (ICF)

Nudura Inc. (RPM International Inc.)

Airlite Plastics Company and Fox Blocks (Fox Blocks)

Amvic Ireland LTD

Logix Brands Ltd.

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Coffrages Isolants en Béton (ICF)

- Airlite Plastics Company and Fox Blocks (Fox Blocks)

- Alleguard

- Amvic Ireland LTD

- BASF

- Beco Products Ltd

- BuildBlock Building Systems LLC

- Carlisle Construction Materials (Carlisle Companies Inc.)

- Durisol

- Future Foam Inc.

- INTEGRASPEC

- LiteForm

- Logix Brands Ltd.

- Polycrete International

- Quad-Lock Building Systems

- RASTRA

- Nudura Inc. (RPM International Inc.)

- Sismo Building Technology

- SuperForm

- TF System

- Tremco CPG Inc.

Opportunités de marché et perspectives d'avenir

Le renforcement des codes énergétiques et la clarification de la conformité créent un espace blanc exploitable pour les fournisseurs d'ICF capables de documenter la performance et de simplifier les approbations. Aux États-Unis, la California Division of the State Architect a publié l'IR 19-6 pour le California Building Code 2025, clarifiant les exigences et les critères d'acceptation pour les systèmes ICF à mur plat dans les projets relevant de sa juridiction, ce qui favorise la prescription dans les travaux publics K-12 et autres projets réglementés par la DSA où la clarté des soumissions est essentielle.

Au Royaume-Uni, la trajectoire réglementaire continue de favoriser une enveloppe haute performance à mesure que le cadre du Future Homes Standard progresse, et les amendements de 2026 aux Building Regulations en Angleterre ajoutent des exigences liées à la conservation du carburant et de l'énergie ainsi qu'à la production d'électricité renouvelable, renforçant le rôle des assemblages d'enveloppe à haute performance thermique. Une opportunité à court terme réside également dans l'extension des ICF au-delà des constructions sur mesure vers des modèles de livraison standardisés, de type production, et des flux de travaux de construction plus industrialisés. Les normes d'interopérabilité numérique (buildingSMART International, ISO 16739-1:2024 pour les Industry Foundation Classes) permettent d'intégrer les données d'assemblage mural et de performance thermique dans les processus BIM et d'assurance qualité, réduisant les frictions de coordination pour les équipes multi-métiers. Du côté de la demande, la pression localisée sur les coûts énergétiques devient un facteur de décision concret pour les constructeurs poursuivant des objectifs de performance stricts ; par exemple, les commentaires autour du Massachusetts Stretch Energy Code de 2026 mettent en évidence les exigences HERS 42 ainsi que des tarifs d'électricité de détail élevés (0,32 USD/kWh à Plymouth en avril 2026), ce qui accroît la valeur économique des approches d'enveloppe réduisant les charges CVC et améliorant l'étanchéité à l'air sans recours à une isolation complémentaire étendue.

Développements Récents dans le Secteur du Marché des Coffrages Isolants en Béton (ICF)

- Avril 2026 : RPM International Inc. a publié sa mise à jour du troisième trimestre de l'exercice fiscal 2026 pour la période close le 28 février 2026, fournissant des informations actuelles sur l'ampleur de sa plateforme de produits de construction incluant Nudura ICF. Cette mise à jour témoigne d'une attention continue au niveau de l'entreprise pour les catégories d'enveloppe du bâtiment où la conformité réglementaire et la résilience façonnent les choix de matériaux.

- Janvier 2026 : Nudura a annoncé un programme national de partenariat avec des entrepreneurs pour déployer des solutions ICF sur plusieurs projets, renforçant la formation des installateurs et la confiance des prescripteurs pour les constructions multi-sites.

- Décembre 2024 : le Brésil a adopté la loi 15.042 établissant le système brésilien d'échange de quotas d'émission de gaz à effet de serre, créant un mécanisme politique qui monétise les réductions d'émissions opérationnelles dans les bâtiments. Cette mesure réglementaire renforce l'argumentaire commercial en faveur des enveloppes haute performance, y compris les ICF, dans les marchés où les cadres de crédits carbone influencent l'allocation de capital et les achats.

Marché des Coffrages Isolants en Béton (ICF) Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette méthodologie, le marché des coffrages isolants en béton (ICF) couvre la valeur des unités de coffrage isolant fabriquées en usine (blocs ou panneaux) qui restent en place comme coffrage permanent lors de la coulée du béton. Ces unités ICF sont utilisées dans les nouvelles constructions et dimensionnées au prix utilisateur final.

Exclusions de périmètre : le dimensionnement exclut les panneaux d'isolation vendus séparément, les kits de réparation et accessoires vendus séparément, ainsi que les systèmes de coffrage temporaires retirés après la prise du béton.

Aperçu de la segmentation

- Type de Matériau

- Mousse de Polystyrène

- Mousse de Polyuréthane

- Fibres de Bois Liées au Ciment

- Billes de Polystyrène Liées au Ciment

- Type de Système

- Systèmes à Mur Plat

- Systèmes à Grille en Gaufre

- Systèmes à Grille Ouverte

- Systèmes à Poteaux et Poutres

- Type de Construction

- Construction Neuve

- Rénovation / Réhabilitation

- Application

- Résidentiel

- Commercial

- Institutionnel

- Géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le modèle dans l'activité de construction réelle et les signaux de demande liés aux codes. Nous avons référencé des sources publiques telles que les séries de dépenses de construction du US Census Bureau, les tendances des prix de l'énergie de la US Energy Information Administration, les indicateurs d'énergie du bâtiment de l'Agence internationale de l'énergie, et les documents du programme de codes énergétiques du bâtiment du US Department of Energy.

Pour éviter de dépendre d'une seule source de données, le travail documentaire a été vérifié par recoupement avec des éléments incluant les mises à jour des conseils nationaux de codes du bâtiment, les statistiques douanières et commerciales pertinentes pour les flux de mousse et de matériaux de construction, les rapports annuels des entreprises et présentations aux investisseurs, ainsi que la couverture par la presse spécialisée en construction des démarrages de projets. Quelques abonnements payants à des bases de données ont été utilisés uniquement pour les données financières des entreprises et les vérifications de brevets afin de confirmer qui est actif et où l'innovation se concentre. Les sources listées ici sont illustratives, et d'autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Un travail primaire a été mené pour tester les hypothèses de demande auprès de personnes qui voient les ICF prescrits, achetés et installés, notamment des fabricants, distributeurs, entrepreneurs et concepteurs de bâtiments. Ces entretiens ont permis de confirmer la répartition typique des applications, l'évolution des prix, et la manière dont les codes énergétiques et les besoins de résilience modifient le choix des ICF selon les régions. Ces informations ont ensuite été utilisées pour trianguler les données du modèle et combler les lacunes de données.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 37 % | Directions générales : 14 % | APAC : 41 % |

| Niveau intermédiaire : 41 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 32 % |

| Petits acteurs : 22 % | Managers : 58 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une construction descendante qui reconstitue le bassin de demande à partir de l'activité de construction et de l'adoption des ICF, puis l'ajuste à l'aide de vérifications de terrain. Le modèle part des volumes de nouvelles constructions et des dépenses de construction par type de bâtiment, puis applique des taux d'utilisation des ICF validés par les retours des installateurs et distributeurs, ce qui constitue la principale source de la valeur du marché.

Plusieurs intrants pratiques sont suivis car ils expliquent pourquoi la demande d'ICF évolue d'une année à l'autre. Il s'agit notamment de la dynamique des permis de construire et des mises en chantier, des évolutions de la rigueur et de l'application des codes énergétiques, de la direction des prix de l'isolation et des résines qui influence la tarification des ICF, de la disponibilité de la main-d'œuvre pour le coffrage et les travaux de béton, et de la part des projets privilégiant la résilience et la performance face aux catastrophes. Les prévisions sont établies via une analyse de scénarios liée aux cycles de construction attendus et à l'orientation des politiques d'efficacité énergétique, puis vérifiées par recoupement avec des approximations ascendantes sélectives telles que des prix de vente moyens échantillonnés multipliés par des volumes unitaires estimés, ainsi que des retours de canal sur la tendance annuelle des expéditions. Lorsque la visibilité ascendante est faible dans les pays plus petits, les lacunes sont traitées à l'aide de taux d'adoption régionaux de substitution normalisés par zone climatique et maturité des codes, puis retestées via des appels supplémentaires.

Validation des données et cycle de mise à jour

La validation est effectuée par étapes afin que les chiffres finaux ne dépendent pas d'une seule hypothèse. Les résultats sont comparés à des signaux indépendants tels que les tendances des dépenses de construction, la dynamique des permis et l'évolution des coûts des intrants, et les écarts importants sont examinés avant la finalisation des résultats.

Un second analyste revoit la logique du modèle, les calculs et le récit final. Toute variance inhabituelle déclenche une nouvelle vérification des sources et un suivi auprès des personnes interrogées. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires en cas de changement significatif, tel qu'une évolution majeure des codes ou un choc soudain de prix sur des intrants d'isolation clés. Avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vue la plus récente et actualisée.

Comparaison de l'estimation de Mordor Intelligence sur le marché des coffrages isolants en béton (ICF) avec d'autres estimations publiées

Les tailles de marché publiées pour les ICF ne correspondent souvent pas car chaque étude délimite le périmètre de façon légèrement différente, puis utilise différents indicateurs de construction pour convertir la demande en dollars. L'année de départ compte également, car les cycles de construction et la tarification liée aux résines peuvent faire évoluer rapidement le chiffre d'affaires rapporté.

En suivant les signaux de permis et de dépenses de construction et en actualisant les règles d'inclusion pour les unités de coffrage permanentes restant en place, Mordor Intelligence maintient le total ICF lié aux ventes d'unités neuves aux prix des utilisateurs finaux, sans mélanger les panneaux d'isolation adjacents ou les revenus des coffrages amovibles. Des différences apparaissent également lorsqu'une source utilise une majoration de prix mondiale unique au lieu d'une logique de tarification spécifique à la région, et lorsque la prévision est construite à partir d'hypothèses optimistes d'adoption des codes qui ne sont pas revalidées chaque année avec les installateurs et distributeurs.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,78 milliard USD (2026) | |

| Cabinet de conseil mondial A | 0,96 milliard USD (2024) | Cette estimation semble utiliser une année de référence antérieure et une capture de revenus plus restreinte, ce qui peut entraîner une sous-estimation lorsque la pénétration des ICF augmente et que les prix ont évolué après 2024, et il n'est pas toujours clair si la valeur est mesurée au niveau usine ou au niveau utilisateur final. |

| Éditeur sectoriel B | 2,03 milliards USD (2025) | La valeur plus élevée est cohérente avec un choix de périmètre plus large, où des produits de construction adjacents ou des revenus d'application plus étendus peuvent être inclus, et le calendrier des prix et des devises pour 2025 peut inflater le chiffre principal si les moyennes régionales sont appliquées de manière trop uniforme. |

Dans l'ensemble, l'écart s'explique principalement par les limites de périmètre, le calendrier de l'année de référence, et la manière dont le prix est converti de l'activité en revenus. Notre approche reste reproductible car la construction part d'indicateurs de demande de construction clairs, applique des hypothèses d'adoption et de tarification testées par entretiens, puis résout les variances par recoupement avant de finaliser les totaux.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des coffrages en béton isolé ?

La taille du marché des coffrages en béton isolé est estimée à 1,78 milliard USD en 2026.

À quelle vitesse le marché des coffrages en béton isolé devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 4,73 %, atteignant 2,24 milliards USD d'ici 2031.

Quel matériau domine la production de coffrages en béton isolé ?

La mousse de polystyrène détenait 88,66 % du volume de 2025 grâce à l'innovation continue en EPS amélioré au graphite.

Pourquoi les systèmes à grille ouverte gagnent-ils en popularité ?

Leur géométrie ouverte simplifie la pose des armatures, améliorant la productivité sur les projets commerciaux à plusieurs étages et entraînant un TCAC de 5,33 %.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait mener avec un TCAC de 5,12 % entre 2026 et 2031, stimulée par des codes énergétiques plus stricts en Chine et en Inde.

Quel est le principal obstacle à une adoption plus large ?

Le coût initial plus élevé par rapport à l'ossature en bois, combiné à la disponibilité limitée des installateurs, reste le principal frein.

Dernière mise à jour de la page le: