Taille et part du marché des blocs de béton creux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 292.69 Milliards de dollars |

| Taille du Marché (2031) | 374.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

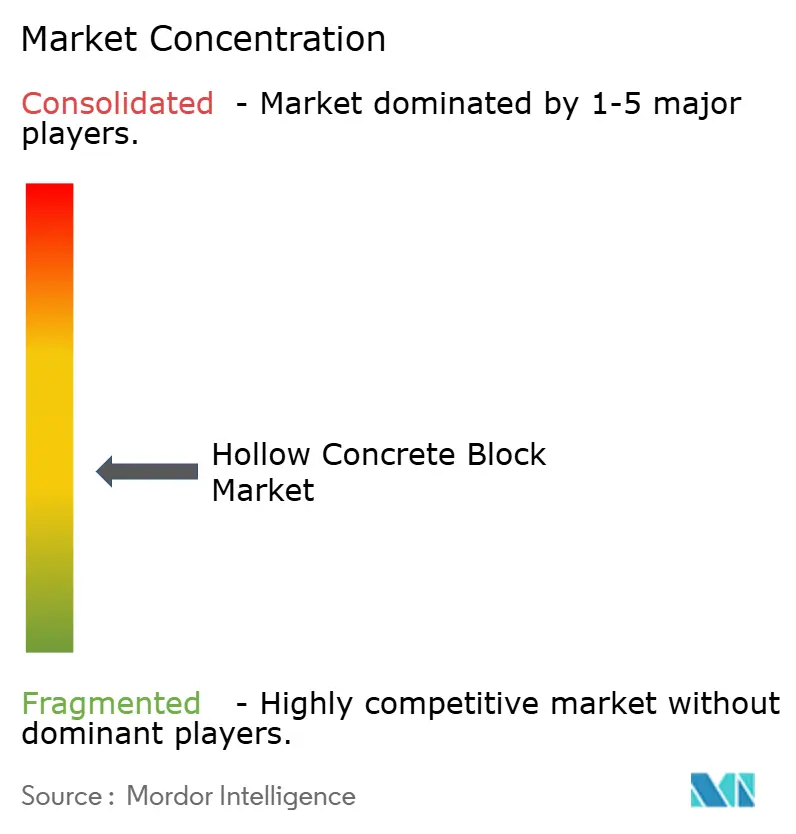

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des blocs de béton creux par Mordor Intelligence

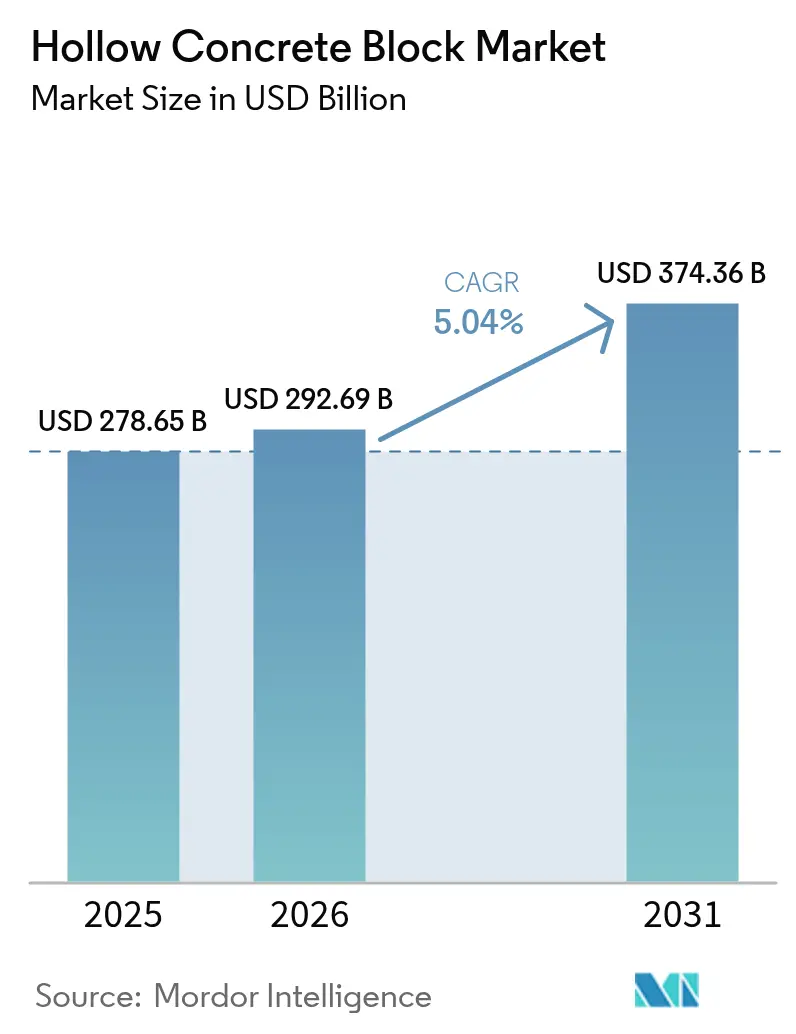

La taille du marché des blocs de béton creux était évaluée à 278,65 milliards USD en 2025 et devrait croître de 292,69 milliards USD en 2026 pour atteindre 374,36 milliards USD d'ici 2031, à un TCAC de 5,04 % au cours de la période de prévision (2026-2031). Les pressions liées à l'urbanisation, les mandats en matière de logements abordables et les programmes de résilience des infrastructures créent une demande durable, tandis que les producteurs gagnent en pouvoir de fixation des prix en s'alignant sur les crédits de construction écologique et les tendances de la construction modulaire. L'Asie-Pacifique est en tête de la consommation en raison des programmes de logement à grande échelle en Inde et de la poursuite du renouveau urbain en Chine. Les blocs à face fendue dominent l'adoption mondiale des produits pour leur attrait architectural, tandis que les formats à face lisse et les formats spéciaux conservent leur pertinence dans les murs fonctionnels et les aménagements industriels. La dynamique concurrentielle est centrée sur l'intégration verticale et les technologies à faible émission de carbone, les principaux groupes cimentiers acquérant des actifs de maçonnerie régionaux et rénovant leurs usines pour une préparation à la capture du carbone. Les fabricants capables de fournir des unités traditionnelles en grande quantité et des éco-blocs à valeur ajoutée sont bien positionnés pour surpasser leurs concurrents.

Principaux enseignements du rapport

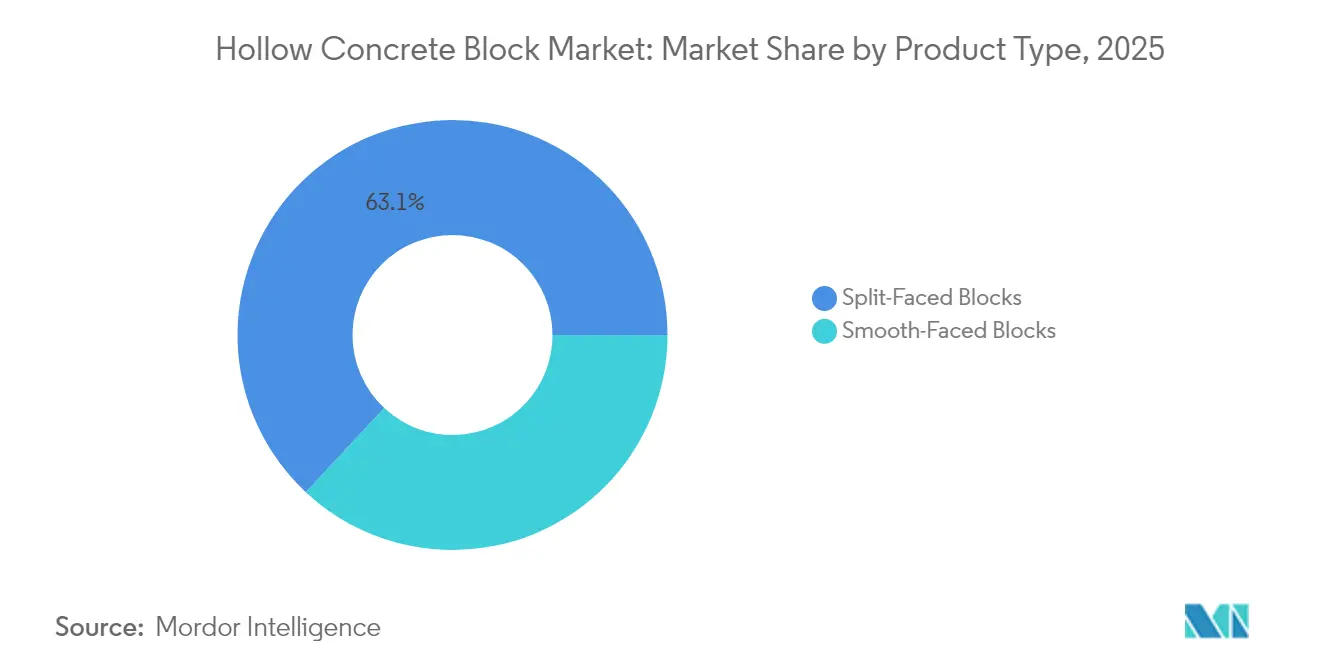

- Par type de produit, les blocs à face fendue détenaient 63,05 % de la part de marché des blocs de béton creux en 2025 et devraient progresser à un TCAC de 6,18 % jusqu'en 2031.

- Par secteur d'utilisation finale, le secteur résidentiel représentait 46,62 % de la taille du marché des blocs de béton creux en 2025, tandis que les autres secteurs d'utilisation finale devraient progresser à un TCAC de 6,06 % jusqu'en 2031.

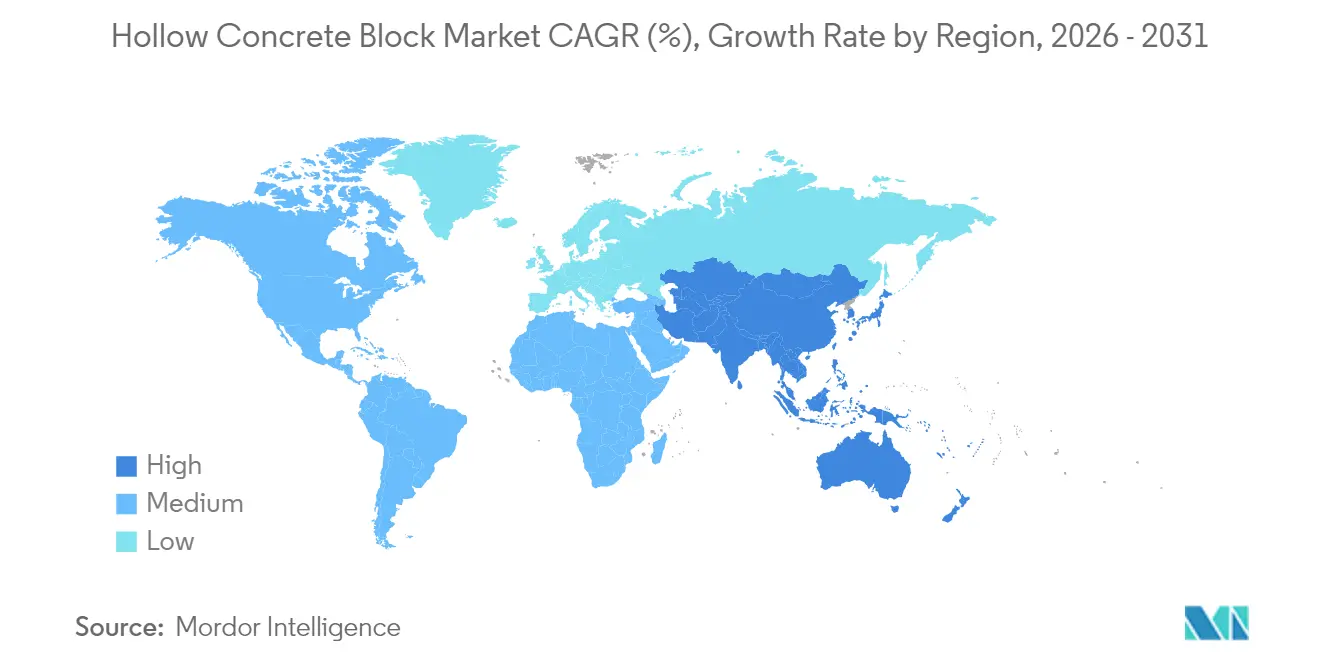

- Par géographie, l'Asie-Pacifique représentait 46,05 % des revenus en 2025 et devrait croître à un TCAC de 5,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des blocs de béton creux

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation rapide stimulant la demande en logements abordables | +1.80% | Mondiale, avec une concentration en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Augmentation des certifications de construction écologique favorisant la maçonnerie légère | +1.20% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Hausse des coûts de main-d'œuvre encourageant l'adoption de la construction modulaire | +0.90% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Croissance des programmes d'infrastructures résilientes aux catastrophes | +0.70% | Mondiale, avec priorité dans les zones d'ouragans et de tremblements de terre | Long terme (≥ 4 ans) |

| Expansion des entrepôts de commerce électronique et des plateformes logistiques | +0.60% | Mondiale, portée par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide stimulant la demande en logements abordables

Les programmes nationaux de logement continuent de fixer des objectifs de construction ambitieux qui favorisent les blocs de béton pour leur rapidité et leur rentabilité. Le programme Pradhan Mantri Awas Yojana de l'Inde a déjà approuvé 118,64 lakh de logements urbains et 321 lakh d'unités rurales, avec des approbations budgétaires pour 2 crore de logements supplémentaires, maintenant un pipeline pluriannuel pour les fabricants de blocs de béton creux. Les gouvernements africains reproduisent des programmes similaires, soutenus par de nouvelles cimenteries locales qui raccourcissent les chaînes d'approvisionnement et stabilisent la volatilité des prix. Bien que la production chinoise de ciment ait chuté de 10 % en glissement annuel en 2024, le renouveau urbain et les quotas de logements sociaux provinciaux préservent la demande de base en blocs. Ces programmes concomitants ancrent une croissance de longue durée pour le marché des blocs de béton creux.

Augmentation des certifications de construction écologique favorisant la maçonnerie légère

Le béton contribue à 25 des 55 crédits LEED v4, permettant aux unités creuses de débloquer jusqu'à 74 points lorsqu'elles sont combinées à du contenu recyclé et à une masse thermique supérieure[1]Association nationale du béton prêt à l'emploi, «CSR11 - La contribution du béton au LEED v4,» nrmca.org . L'utilisation d'agrégats légers traités dérivés de plastiques peut garantir 8 crédits supplémentaires tout en réduisant le poids structurel et les émissions liées au transport. Des groupes de matériaux européens tels que Wienerberger visent à ce que 75 % de leurs revenus proviennent de produits prêts pour le zéro émission nette d'ici 2026 et rapportent une résilience à la rénovation malgré un cycle de construction neuve atone. Les éco-blocs à prix premium renforcent donc la rentabilité à mesure que les réglementations écologiques se durcissent.

Hausse des coûts de main-d'œuvre encourageant l'adoption de la construction modulaire

Les pénuries de main-d'œuvre qualifiée augmentent les primes salariales et allongent les délais en Amérique du Nord et en Europe, poussant les promoteurs vers des panneaux muraux préfabriqués en usine intégrant des blocs de béton creux. Les enquêtes sectorielles classent la maçonnerie parmi les métiers présentant les plus grands déficits de recrutement, ce qui incite les entrepreneurs à automatiser les tâches répétitives et à recycler les équipes. Des briqueteurs robotisés expérimentaux posent déjà 3,75 m² par heure, soit trois fois le rythme traditionnel, signalant une évolutivité future pour la pose de blocs. Des études sur les panneaux muraux en béton préfabriqués confirment un coût total installé plus faible une fois pris en compte les économies sur le transport, le contrôle qualité et la main-d'œuvre sur site. Conjugués, ces facteurs favorisent la modularisation, renforçant la demande de blocs dimensionnellement précis fabriqués dans des conditions contrôlées.

Croissance des programmes d'infrastructures résilientes aux catastrophes

Le programme Building Resilient Infrastructure and Communities de la FEMA a alloué environ 2,30 milliards USD en FY 2022 pour mettre à niveau les structures vulnérables, avec des unités de maçonnerie en béton recommandées pour la résistance aux tsunamis, aux ouragans et aux tornades[2]Agence fédérale de gestion des urgences, «Lignes directrices pour la conception de structures d'évacuation verticale contre les tsunamis,» fema.gov . Le National Institute of Building Sciences quantifie que chaque dollar dépensé dans la construction résiliente permet d'économiser 11 dollars en coûts de récupération, soutenant les mandats municipaux en faveur d'assemblages muraux plus solides. Les analyses post-séisme du logement en Türkiye démontrent que l'intégration des équipements collectifs dans les logements construits en blocs réduit les coûts par unité tout en améliorant les résultats en matière de sécurité. Ces orientations politiques cimentent l'utilisation des blocs creux dans les zones à risque.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du ciment et des granulats | -1.10% | Mondiale, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Réglementations strictes sur les émissions de carbone dans le secteur cimentier | -0.80% | UE et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la maçonnerie en blocs dans les marchés développés | -0.60% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du ciment et des granulats

Les perturbations du fret mondial, les droits à l'exportation et les taxes régionales sur le carbone peuvent élargir les fourchettes de prix du ciment de 90–130 USD par tonne à 160–240 USD par tonne, réduisant les marges des fabricants de blocs[3]Association mondiale du ciment, «Les prix du ciment devraient augmenter à mesure que les droits de douane sur les importations et les coûts du carbone reconfigurent le secteur,» worldcementassociation.org . Les petits producteurs situés loin des carrières ou des ports font face à des fluctuations disproportionnées des coûts des intrants, déclenchant une rationalisation des capacités et renforçant la dépendance envers les grands groupes cimentiers intégrés. La consolidation en Chine, où le nombre de producteurs pourrait passer de 300 à 30 d'ici 2030, illustre comment la volatilité accélère la restructuration du marché.

Réglementations strictes sur les émissions de carbone dans le secteur cimentier

La production de béton contribue à 8 % des émissions mondiales de CO₂, ce qui conduit les régulateurs à exiger des rénovations de capture du carbone et l'adoption de matériaux cimentaires supplémentaires. Des études prévoient que les émissions de la province du Hebei pourraient chuter de 50 % d'ici 2035 dans le cadre de scénarios à faible émission de carbone renforcés, soulignant les investissements et les remaniements de processus nécessaires. Les ciments à sulfoaluminate de calcium offrent des alternatives à plus faible émission de carbone, mais présentent des défis en matière de durabilité et d'armature à grande échelle. Les producteurs qui sécurisent des substituts à base de laitier, de cendres volantes ou de géopolymères gagnent des avantages en matière de coûts et de conformité, tandis que les retardataires risquent des amendes et l'exclusion de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la préférence architecturale propulse la domination des blocs à face fendue

Les blocs à face fendue ont capturé 63,05 % du marché des blocs de béton creux en 2025 et surpasseront les autres formats à un TCAC de 6,18 % jusqu'en 2031. Leurs extérieurs texturés ressemblent à de la pierre taillée tout en préservant la précision dimensionnelle et la capacité portante des unités de maçonnerie en béton conventionnelles, séduisant les architectes qui spécifient des façades visiblement exposées. La taille du marché des blocs de béton creux pour les unités à face fendue devrait croître le plus rapidement dans les projets résidentiels haut de gamme et civiques qui allient fonction et esthétique urbaine. Les blocs à face lisse maintiennent une demande constante dans les murs industriels et les murs arrière-plan où la peinture ou l'enduit masque la finition de surface. Des innovations telles que les modules d'arche emboîtables de Spherical Block LLC illustrent comment les avancées géométriques élargissent les applications des blocs creux aux toits courbes et aux dômes, créant de nouveaux espaces de valeur.

Les tendances de fabrication renforcent cette hiérarchie. Les lignes semi-automatisées à face fendue adoptent des stations de fendage abrasif suivies d'une palettisation robotisée, augmentant les volumes de production tout en maintenant une texture homogène. Les usines déployant des liants géopolymères rapportent jusqu'à 40 % de carbone incorporé en moins par rapport aux mélanges à base de Portland, renforçant leur contribution LEED et remportant des appels d'offres publics écologiques. À mesure que les codes de construction écologique se durcissent, les producteurs capables de certifier des Déclarations environnementales de produit sur l'ensemble de leur gamme à face fendue peuvent exiger des primes de prix et défendre leurs parts de marché.

Par secteur d'utilisation finale : le logement en tête, l'infrastructure s'accélère

La construction résidentielle a généré 46,62 % des revenus mondiaux en 2025, soutenue par des programmes publics à grande échelle en Asie du Sud et du Sud-Est qui imposent des blocs creux pour une résilience aux catastrophes à coût maîtrisé. Les subventions au logement abordable en Inde exigent l'utilisation de matériaux locaux, orientant les achats vers les chantiers de blocs voisins et renforçant l'emploi rural. La taille du marché des blocs de béton creux pour les applications résidentielles restera ancrée par de telles règles de contenu domestique même si des panneaux alternatifs émergent. Les autres secteurs d'utilisation finale, notamment la logistique, les centres de données et les services publics, constituent le groupe à la croissance la plus rapide avec un TCAC de 6,06 % jusqu'en 2031. Ces secteurs valorisent le classement coupe-feu des blocs, leur résistance aux chocs et leur masse thermique dans les environnements à forte occupation ou à forte chaleur. Les projets de loi sur les infrastructures en Amérique du Nord et les programmes d'amélioration parasismique au Japon amplifient davantage la demande hors logement, tandis que les nouvelles usines d'hydrogène et de batteries spécifient des enceintes en unités de maçonnerie en béton lourdes pour l'atténuation des explosions.

La croissance de la catégorie « autres » accélère les stratégies de diversification des fournisseurs. Les fabricants de blocs s'associent à des bureaux d'ingénierie pour prédétailler des systèmes muraux complets avec cages d'armature et cellules scellées afin de satisfaire aux codes industriels rigoureux. Ces offres clé en main raccourcissent les délais des projets et créent des coûts de changement qui isolent les fournisseurs de la pure concurrence par les prix.

Analyse géographique

L'Asie-Pacifique a conservé 46,05 % de la part mondiale en 2025 et est sur la voie d'un TCAC de 5,93 % jusqu'en 2031, portée par des plans de logement souverains, des expansions de métros et la délocalisation régionale de la fabrication. La demande indienne à elle seule absorbe une vaste production de béton, le gouvernement ayant approuvé 2 crore de logements supplémentaires stipulant des systèmes muraux résilients construits à partir d'unités creuses d'origine locale. Bien que la production chinoise de ciment ait chuté de 10 % en 2024, le parc urbain vieillissant et les travaux de défense côtière contre les inondations soutiennent une consommation régulière de blocs. Les nations d'Asie du Sud-Est accueillent des usines d'assemblage d'électronique et de véhicules électriques nécessitant une construction rapide d'entrepôts, stimulant les importations de lignes de blocs automatisées en provenance du Japon et d'Allemagne pour satisfaire aux tolérances de qualité.

L'Amérique du Nord bénéficie des stimuli fédéraux en matière d'infrastructures et d'un virage accéléré vers la construction hors site. Plus de 60 000 projets financés dans le cadre de l'Infrastructure Investment and Jobs Act étendent les autoroutes, les ports et les corridors à large bande, chacun nécessitant des murs de clôture durables et des enceintes de sous-stations. Les gains de part de marché des blocs de béton creux dans la région reflètent l'adoption de panneaux muraux modulaires intégrant isolation et plaques d'ancrage, réduisant les levages de grue et les heures de main-d'œuvre. Les subventions à la résilience de la FEMA canalisent une demande supplémentaire en blocs vers les reconstructions côtières, tandis que les investisseurs privés du commerce électronique spécifient la maçonnerie en béton pour les centres de distribution afin de satisfaire aux exigences d'assurance liées au classement coupe-feu.

L'Europe fait face à un démarrage timide de nouvelles constructions résidentielles, mais démontre une résilience dans les segments de la rénovation et des travaux publics. Les producteurs atténuent les volumes plus faibles en mettant l'accent sur des unités à faible émission de carbone à valeur ajoutée et des améliorations thermiques dans les marchés de la rénovation. Wienerberger rapporte que plus de la moitié des revenus de 2024 provient désormais de la rénovation et des infrastructures, amortissant l'impact du faible démarrage de la construction résidentielle en Allemagne. Les marchés de l'Est de l'UE affichent une dynamique plus saine à mesure que les fonds européens s'orientent vers les corridors de transport et les programmes d'adaptation climatique, avec des blocs de béton creux choisis pour leur robustesse et leur compatibilité avec les granulats locaux. L'environnement strict de tarification du carbone dans la région accélère l'adoption de matériaux cimentaires supplémentaires, encourageant le transfert transfrontalier de connaissances sur les formulations géopolymères.

Paysage concurrentiel

Le secteur présente une concentration modérément fragmentée. Les grands groupes cimentiers mondiaux exploitent la possession de carrières et la distribution en aval pour intégrer des lignes de maçonnerie, capturant des synergies dans le flux de matières premières et la logistique. L'acquisition de 2,10 milliards USD au Texas par CRH a amplifié son empreinte maçonnerie dans le Sud-Ouest, alignant les cimenteries avec les usines de blocs pour réduire les coûts de transport et stabiliser les prix. L'expansion de la capacité d'UltraTech à 151,60 millions de tonnes par an positionne les acteurs indiens pour défendre leur part nationale face aux importations tout en répondant aux objectifs des programmes de logement. Heidelberg Materials et Holcim poursuivent des acquisitions complémentaires d'agrégats et de sable à travers les États-Unis pour garantir un approvisionnement résilient pour leurs filiales de blocs de béton.

Les challengers axés sur l'innovation occupent des niches spécialisées. La start-up française MATERRUP a commercialisé des unités creuses à base d'argile non calcinée qui réduisent les émissions du cycle de vie de 44 %, s'alignant sur les seuils de marchés publics à zéro émission nette de l'UE. L'adoption du contrôle qualité basé sur l'IA, du cubage automatisé et du suivi de palettes par RFID se répand rapidement parmi les producteurs de taille intermédiaire cherchant la parité des coûts avec les géants verticalement intégrés.

Les critères d'achat des clients évoluent vers des performances sur l'ensemble du cycle de vie, obligeant les fournisseurs à regrouper le soutien à la conception, la divulgation carbone et les garanties de recyclabilité en fin de vie. Les entreprises qui satisfont à ces exigences à plusieurs niveaux tout en maintenant une livraison en flux tendu sont en mesure de consolider les contrats régionaux à mesure que les entrepreneurs généraux réduisent leur nombre de partenaires stratégiques.

Leaders du secteur des blocs de béton creux

CEMEX S.A.B de C.V

CRH Americas

Holcim

UltraTech Cement Ltd.

Wienerberger

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : MATERRUP, un fabricant français, a développé des blocs de béton creux utilisant la technologie de l'argile recyclée non calcinée. Les blocs démontrent une réduction de 44 % des émissions de carbone par rapport aux blocs de béton traditionnels tout en maintenant la compatibilité avec les pratiques de construction actuelles.

- Août 2024 : Oldcastle APG, une filiale de CRH Americas, a finalisé l'acquisition de Master Block, Inc., élargissant ses capacités de fabrication de blocs de béton dans la zone métropolitaine de Phoenix afin d'optimiser les réseaux de production et de répondre aux exigences croissantes du marché régional.

Portée du rapport sur le marché mondial des blocs de béton creux

Un bloc de béton creux est un bloc en béton comportant des espaces creux entre ses parois. Il est utilisé pour construire différents types de murs à différentes fins, comme les murs de soutènement, les murs décoratifs, les murs classiques, etc. Les blocs de béton creux sont fabriqués avec les mêmes ingrédients que ceux utilisés dans les murs en béton coulé. Le marché des blocs de béton creux est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en blocs à face fendue et à face lisse. Par application, le marché est segmenté en résidentiel, commercial, industriel et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des blocs de béton creux dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (millions USD).

| Blocs à face fendue |

| Blocs à face lisse |

| Résidentiel |

| Commercial |

| Industriel |

| Autres secteurs d'utilisation finale (infrastructures, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Blocs à face fendue | |

| Blocs à face lisse | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Autres secteurs d'utilisation finale (infrastructures, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des blocs de béton creux ?

Le marché est évalué à 292,69 milliards USD en 2026 et devrait atteindre 374,36 milliards USD d'ici 2031 à un TCAC de 5,04 %.

Quelle région est en tête du marché des blocs de béton creux ?

L'Asie-Pacifique détient la plus grande part avec 46,05 % en 2025, soutenue par les programmes de logement à grande échelle de l'Inde.

Quelle catégorie de produit domine la demande mondiale ?

Les blocs à face fendue commandent 63,05 % de la part de marché et devraient croître à un TCAC de 6,18 % jusqu'en 2031.

Pourquoi les blocs de béton creux sont-ils privilégiés dans les projets de construction écologique ?

Ils contribuent jusqu'à 74 points LEED v4 grâce à la masse thermique, aux options de contenu recyclé et aux mélanges à plus faible carbone incorporé.

Comment les pénuries de main-d'œuvre influencent-elles la construction en blocs ?

La hausse des coûts de main-d'œuvre pousse les constructeurs vers des solutions de pose modulaire et robotisée de blocs qui réduisent le temps d'installation et le coût total du projet.

Quel rôle joue la résilience aux catastrophes dans la croissance du marché ?

Des programmes gouvernementaux tels que le BRIC de la FEMA financent des infrastructures résilientes, stimulant la demande de murs en blocs capables de résister aux événements météorologiques extrêmes.

Dernière mise à jour de la page le: