Taille et part du marché des bétons décoratifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

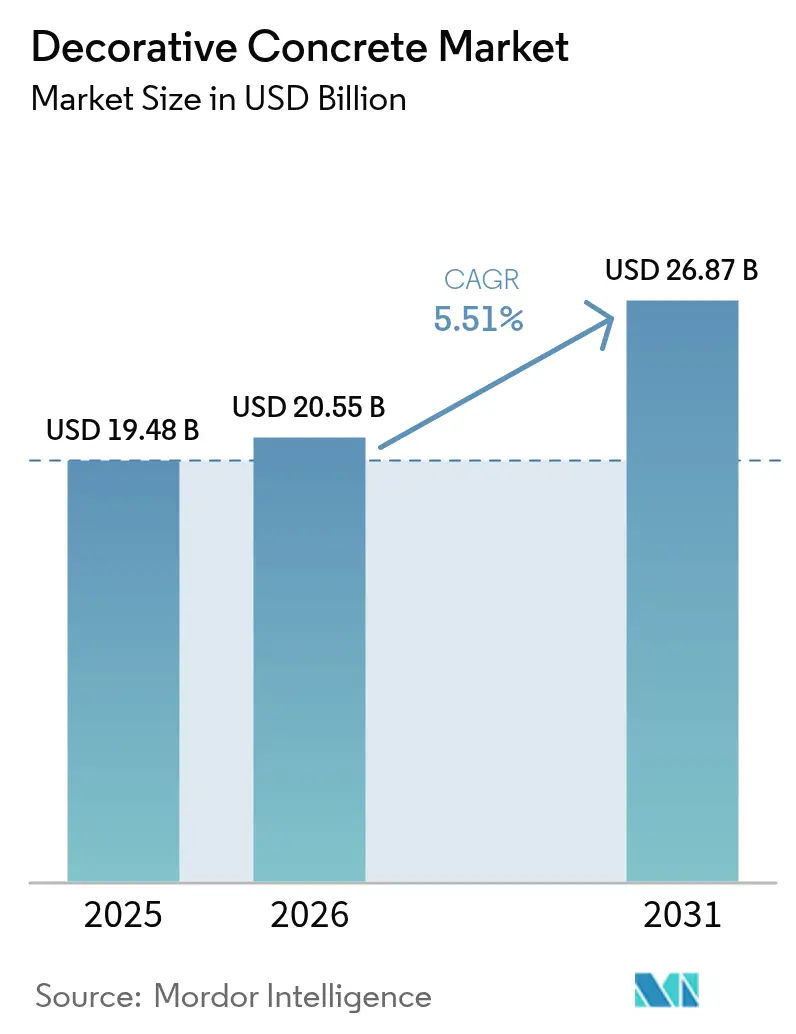

| Taille du Marché (2026) | 20.55 Milliards de dollars |

| Taille du Marché (2031) | 26.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bétons décoratifs par Mordor Intelligence

La taille du marché des bétons décoratifs devrait passer de 19,48 milliards USD en 2025 à 20,55 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 26,87 milliards USD d'ici 2031, soit un CAGR de 5,51 % sur la période 2026-2031. Cette expansion soutenue reflète un virage décisif des priorités mondiales de la construction vers des matériaux alliant durabilité à long terme et polyvalence esthétique, notamment alors que les budgets de rénovation résidentielle restent élevés et que les établissements commerciaux poursuivent leur modernisation. La hausse des dépenses d'amélioration de l'habitat après la pandémie, un parc immobilier vieillissant avec un âge médian de 41 ans, et une préférence croissante pour les surfaces à faible entretien renforcent la demande. Parallèlement, les rénovations commerciales adoptent le béton poli et estampé pour répondre aux exigences de durabilité face au trafic piétonnier, tandis que les obligations de construction à émissions nettes nulles poussent les producteurs vers des adjuvants biosourcés et des mélanges à faible teneur en COV. Les droits de douane sur le ciment importé, conjugués à la volatilité de l'approvisionnement en pigments, amplifient les pressions sur les coûts, mais ouvrent également des opportunités pour les fournisseurs intégrés verticalement et les innovateurs en formulations à carbone réduit.

Principaux enseignements du rapport

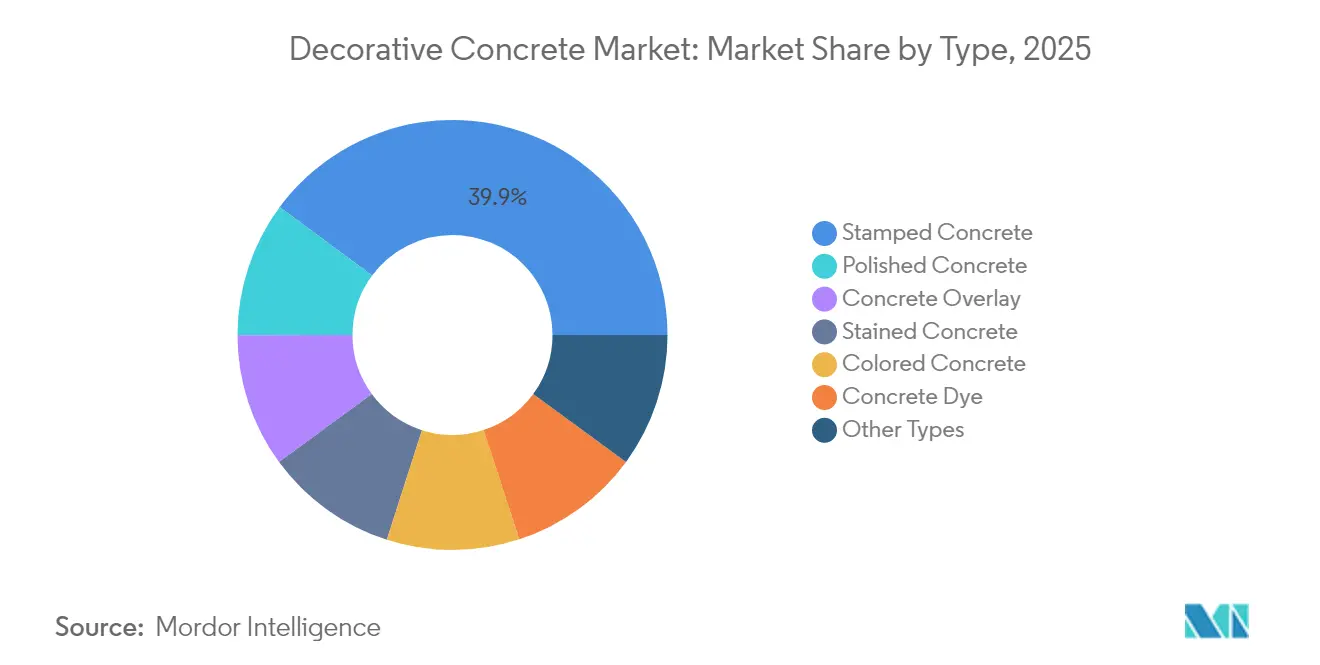

- Par type de produit, le béton estampé a dominé avec 39,86 % de la part du marché des bétons décoratifs en 2025 ; le béton poli devrait progresser à un CAGR de 6,12 % jusqu'en 2031.

- Par application, les installations de revêtements de sol ont représenté 54,72 % de la taille du marché des bétons décoratifs en 2025 et progressent à un CAGR de 5,95 % jusqu'en 2031.

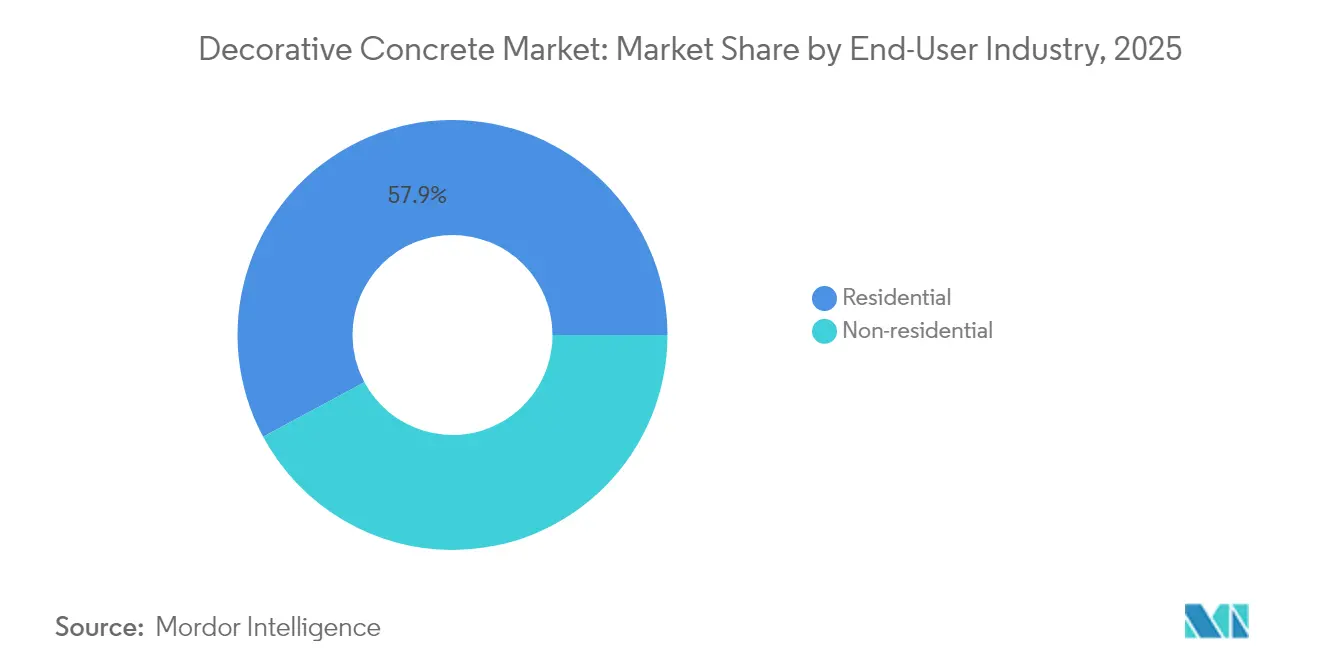

- Par secteur d'utilisation final, la construction résidentielle a représenté 57,85 % du chiffre d'affaires 2025, tandis que le segment non résidentiel enregistre le CAGR prévisionnel le plus élevé à 6,17 % jusqu'en 2031.

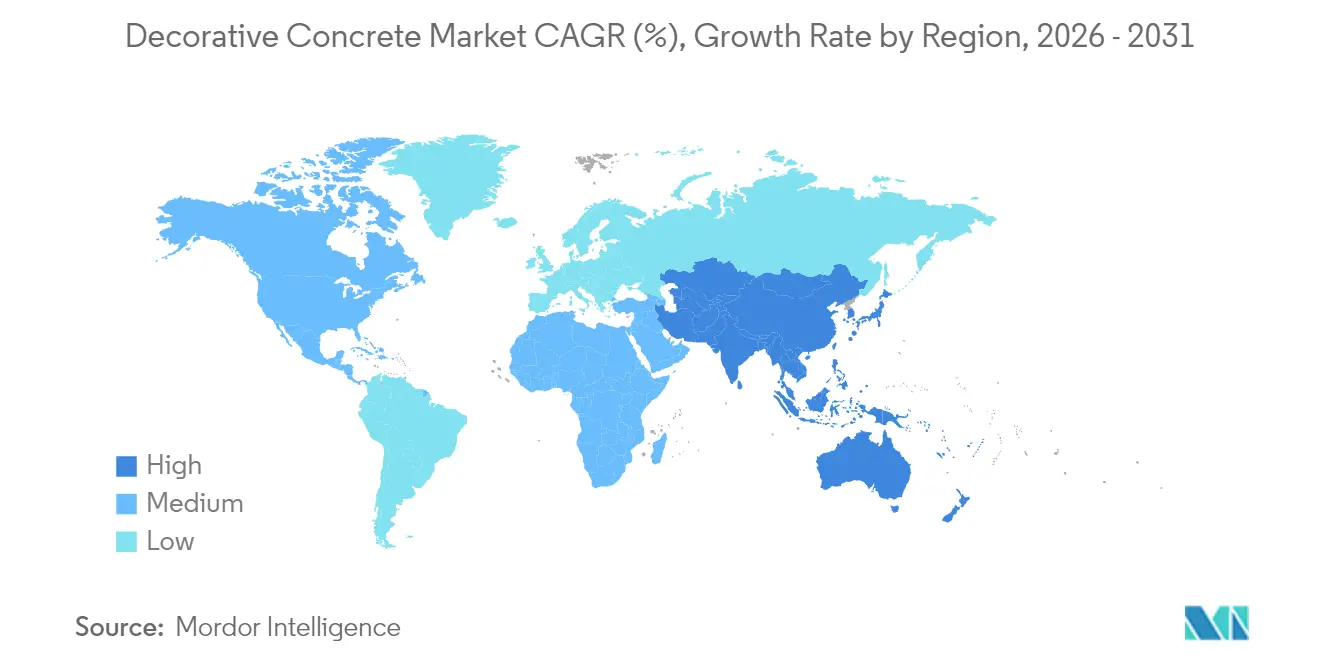

- Par géographie, l'Asie-Pacifique a représenté 37,60 % du chiffre d'affaires en 2025 et maintient le rythme le plus rapide avec un CAGR de 6,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Béton Décoratif*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses de rénovation et de remise en état résidentielles après la pandémie | +1.2% | Amérique du Nord et Europe, avec des retombées vers l'APAC | Moyen terme (2-4 ans) |

| Préférence pour le béton estampé dans les espaces de vie extérieurs des nouvelles constructions | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en APAC | Long terme (≥ 4 ans) |

| Certifications de construction à émissions nettes nulles et de bâtiment vert favorisant les mélanges colorés à faible teneur en COV | +0.8% | Europe et Amérique du Nord en tête, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Croissance des revêtements de béton décoratif dans les projets de rénovation rapide | +0.7% | Mondial, particulièrement dans le résidentiel en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption d'adjuvants biosourcés pour réduire l'empreinte carbone incorporée | +0.6% | Europe sous impulsion réglementaire, Amérique du Nord en adoption volontaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de rénovation et de remise en état résidentielles après la pandémie

Des budgets de rénovation élevés se sont orientés vers des projets moins nombreux mais à plus haute valeur ajoutée, renforçant la demande de mises à niveau de surfaces alliant esthétique et longue durée de vie. Les dépenses moyennes des propriétaires ont augmenté de 12 % en 2023 malgré une légère baisse du volume global de projets, signalant une volonté de payer pour des finitions haut de gamme qui valorisent le bien immobilier et répondent aux besoins de maintien à domicile. Le béton décoratif s'inscrit bien dans cette tendance, car sa durée de vie de 20 à 30 ans surpasse celle de nombreux revêtements alternatifs, limitant les cycles de réparation futurs. Un parc immobilier vieillissant motive d'importantes rénovations extérieures et de sous-sol, où les dalles estampées et les sols polis offrent un impact visuel immédiat. La tendance des taux hypothécaires vers 5,5 % à mi-2025 devrait encore libérer des financements pour la rénovation, amplifiant la demande tout au long de la période de prévision.

Préférence pour le béton estampé dans les espaces de vie extérieurs des nouvelles constructions

Les avancées dans les matrices d'estampage et la coloration intégrale ont dissipé les perceptions dépassées des surfaces estampées et permettent désormais des textures naturelles convaincantes qui durent plus de deux décennies lorsqu'elles sont correctement scellées. Les coûts d'installation unitaires conservent un écart favorable par rapport à la pierre de carrière, permettant aux entrepreneurs de cibler des segments démographiques plus larges. Les pigments aux tons froids et les gabarits géométriques s'accordent avec les tendances modernes du paysagisme, tandis que les variantes perméables répondent aux obligations de gestion des eaux pluviales dans les projets urbains denses. Les canaux LED intégrés et les reflets métalliques différencient les installations haut de gamme, notamment autour des plages de piscine où des températures de surface plus fraîches et une résistance au glissement améliorent la sécurité.

Certifications de construction à émissions nettes nulles et de bâtiment vert favorisant les mélanges colorés à faible teneur en COV

La directive européenne sur la performance énergétique des bâtiments impose des émissions nulles sur site dans les nouvelles habitations à partir de 2030, stimulant l'adoption d'adjuvants de substitution au ciment et de scellants à faible teneur en COV susceptibles d'obtenir des crédits LEED, BREEAM ou DGNB. Le règlement sur l'écoconception pour des produits durables oblige à la divulgation de l'empreinte carbone par produit, récompensant les fournisseurs dotés de passeports numériques transparents. Des adjuvants tels que les liants biosourcés ou les mélanges à base de laitier réduisent le carbone incorporé sans compromettre la résistance à la compression, répondant aux seuils de la taxonomie européenne qui exigent désormais 70 % de valorisation des déchets sur les grands projets. Les évaluations de bâtiments verts aux États-Unis suivent cette trajectoire, plaçant les mélanges colorés mais conformes aux exigences en COV dans les listes de spécifications concurrentielles[1]Équipe Passive House Plus, "La révision de la directive sur la performance énergétique des bâtiments fixe l'objectif zéro émission pour 2030," passivehouseplus.ie.

Croissance des revêtements de béton décoratif dans les projets de rénovation rapide

Les systèmes de revêtement ont gagné en popularité car ils peuvent transformer des substrats usés avec un minimum de démolition. Les micro-revêtements modifiés aux polymères assurent une forte adhérence, tandis que les variantes projetées et talochées s'installent en quelques jours, ce qui les rend idéales lorsque les activités commerciales ne peuvent pas s'interrompre pour un remplacement complet de la dalle. Bien que le prix unitaire soit plus élevé que le simple ragréage, la réduction des temps d'arrêt compense le coût initial dans les restaurants, les commerces de détail et les établissements institutionnels. Le pochoir multicouche et la teinture sans acide élargissent les options de design sans prolonger les délais de séchage, soutenant l'élan des revêtements aussi bien dans les patios résidentiels que dans les halls commerciaux.

Analyse de l'Impact des Freins sur le Marché du Béton Décoratif*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des pigments spéciaux, des moules et des scellants | -0.8% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité des chaînes d'approvisionnement en ciment et en pigments entraînant une hausse des prix | -1.1% | Mondial, aiguë en Amérique du Nord en raison des droits de douane | Court terme (≤ 2 ans) |

| Pénurie d'installateurs certifiés en béton décoratif | -0.7% | Amérique du Nord et Europe, émergence en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des pigments spéciaux, des moules et des scellants

Le béton décoratif se négocie entre 200 et 300 USD par yard cube contre 100 à 150 USD pour les mélanges standard, un écart dû aux pigments d'oxyde de fer coûteux, aux moules en silicone et aux systèmes de scellement multicouches. Les entrepreneurs répercutent ces coûts sur les propriétaires et les petits promoteurs, freinant l'adoption dans les régions sensibles aux prix. Des primes de main-d'œuvre apparaissent également car les finitions estampées ou polies nécessitent des cadences de pose plus lentes et des compétences de finition spécialisées. Les petits entrepreneurs hésitent à acquérir des bibliothèques de matrices propriétaires ou des équipements de polissage au diamant, limitant la disponibilité des services dans les villes secondaires et ralentissant la pénétration rurale[2]Evenson Concrete Systems, "Guide des prix 2025 pour les finitions décoratives," evensonconcretesystems.com.

Volatilité des chaînes d'approvisionnement en ciment et en pigments entraînant une hausse des prix

Le droit de douane de 25 % imposé en février 2025 sur les importations de ciment en provenance du Canada et du Mexique a resserré l'approvisionnement nord-américain, faisant monter les prix livrés et comprimant les marges du béton prêt à l'emploi. Les droits d'importation simultanés sur l'acier font monter les coûts des armatures et des coffrages, alourdissant les budgets totaux des projets. Les grands producteurs intégrés verticalement ont absorbé une partie de la hausse en réallouant le clinker entre les régions, mais les petites usines font face à une volatilité du marché spot qui se traduit par des majorations de devis. L'approvisionnement en pigments est tout aussi exposé aux perturbations du fret et aux fluctuations des prix de l'énergie, ce qui incite les architectes à spécifier des gammes de couleurs avec des marges de contingence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Béton Décoratif

Par type :

la domination du béton estampé stimule l'innovationLe béton estampé a conservé une part de marché de 39,86 % sur le marché des bétons décoratifs en 2025, soutenu par son adaptabilité aux allées, patios et places commerciales. Des bibliothèques d'outils enrichies proposent des impressions en ardoise, en bois et même des logos intégrés, permettant aux entrepreneurs de séduire les chaînes hôtelières et les enseignes de commerce de détail. Le béton poli, bien que partant d'une base plus modeste, devrait progresser à un CAGR de 6,12 % jusqu'en 2031, les gestionnaires d'installations appréciant des sols sans joint résistant à l'abrasion des chariots élévateurs et facilitant les protocoles de nettoyage. La taille du marché des bétons décoratifs bénéficie des revêtements qui prolongent la durée de vie des surfaces sans démolition structurelle, ainsi que des capsules auto-cicatrisantes émergentes qui libèrent de la chaux pour colmater les microfissures et prolonger les intervalles de service. Dans l'ensemble, la diversité des types de produits aide les fournisseurs à répondre aux exigences budgétaires et de performance, renforçant la résilience du marché des bétons décoratifs.

La R&D continue cible des colorants résistants à la décoloration et des scellants à durcissement rapide qui raccourcissent les cycles de rotation. Les mélanges colorés exploitent des dispersions de pigments plus fines pour éviter les traînées, tandis que les systèmes de colorants translucides permettent des dégradés artistiques appréciés dans les établissements de boutique. Les conceptions renforcées de fibres atténuent la fissuration par retrait, tandis que les revêtements résistants aux UV protègent contre la décoloration dans les espaces de divertissement en plein air. Collectivement, ces avancées élargissent les cas d'utilisation et approfondissent la pénétration dans les éléments architecturaux à haute visibilité, soutenant la croissance à long terme du marché des bétons décoratifs.

Par application :

les applications de revêtement de sol stimulent la croissance du chiffre d'affaires en 2024Les revêtements de sol ont représenté 54,72 % du chiffre d'affaires en 2025 et affichent le taux de croissance le plus élevé à un CAGR de 5,95 %, consolidant leur statut de catégorie la plus grande et la plus dynamique. Les promoteurs de centres de distribution, d'écoles et d'aéroports se tournent vers les finitions polies qui supportent un trafic piétonnier et de chariots constant tout en réduisant les dépenses de maintenance sur le cycle de vie. La taille du marché des bétons décoratifs pour les revêtements de sol s'élargit à mesure que les scellants mats satisfont les exigences de réduction de brillance dans les établissements de santé confrontés aux reflets des plafonds.

Les plages de piscine, les patios et les allées suivent de près, bénéficiant d'options réfléchissant la chaleur qui réduisent les températures de surface jusqu'à 7 °C par rapport aux dalles grises conventionnelles. Les configurations de joints prêts pour LED libèrent la liberté de conception d'éclairage pour les jardins résidentiels haut de gamme, tandis que les micro-textures antidérapantes répondent aux seuils évolutifs des codes du bâtiment. Les éléments muraux et coulés verticalement restent de niche mais gagnent du terrain dans les façades architecturales où la coloration intégrale et les révélations sablées offrent des points focaux visuels avec un entretien minimal.

Par secteur d'utilisation final :

la construction résidentielle stimule la demande de béton décoratif en 2024La construction résidentielle a généré 57,85 % de la demande en 2025 grâce au désir des propriétaires d'améliorer l'attrait extérieur et aux investissements de maintien à domicile qui favorisent les surfaces à faible entretien. La part du marché des bétons décoratifs dans les rénovations de maisons individuelles continue de progresser à mesure que les propriétaires remplacent les terrasses en bois sujettes à la pourriture par des dalles estampées ne nécessitant qu'un rescellement périodique. Les conversions de garages détachés et les projets d'imperméabilisation des sous-sols élargissent encore la portée résidentielle en intégrant des finitions polies ou teintées tolérantes à l'humidité.

Le segment commercial devrait dépasser le résidentiel avec un CAGR de 6,17 % jusqu'en 2031, les rénovations de bureaux, les plateformes logistiques et les remises en état d'établissements hôteliers spécifiant des sols décoratifs polis ou protégés par époxy supportant de lourdes charges et les machines de nettoyage. Les plans de relance des infrastructures fédérales canalisent des capitaux vers les places civiques, les stations de transport en commun et les extensions scolaires, représentant chacun des surfaces importantes. Les modèles de location verte incitent également les propriétaires à privilégier des surfaces durables à faible teneur en COV qui facilitent les rapports de conformité et attirent les locataires alignés sur les critères ESG, accélérant l'adoption commerciale du béton décoratif.

Analyse géographique

Marché du Béton Décoratif en APAC

L'Asie-Pacifique a représenté 37,60 % des revenus de 2025 et affiche un CAGR de 6,44 % jusqu'en 2031, confirmant son double rôle de leader du marché et de principal moteur de croissance. La Chine à elle seule a consommé 6,6 gigatonnes de ciment entre 2011 et 2013, éclipsant l'utilisation américaine du XXe siècle, et représente encore plus de la moitié de la production mondiale. Les vastes programmes de relogement et les mégaprojets tels que le parc industriel indonésien de 5 milliards USD soulignent la demande structurelle, tandis que les dalles décoratives perméables répondent aux réglementations strictes en matière de gestion des eaux pluviales dans les villes en rapide urbanisation. Les producteurs locaux développent des liants à faible teneur en clinker pour s'aligner sur les engagements nationaux de décarbonisation, élargissant ainsi la gamme de produits et réduisant la dépendance aux importations.

Marché du Béton Décoratif en Amérique du Nord

L'Amérique du Nord fait face à une forte volatilité des coûts après les droits de douane à l'importation de 2025, mais conserve un potentiel de croissance soutenu par l'assouplissement des taux hypothécaires et les dépenses continues du secteur public. Un parc immobilier vieillissant stimule la rénovation résidentielle, tandis que la loi bipartisane sur les infrastructures ouvre des opportunités dans les places publiques et les pôles de transport. Les difficultés de la chaîne d'approvisionnement incitent les fournisseurs intégrés à développer leurs capacités de carrières et de terminaux captifs, sécurisant les matières premières et stabilisant les prix du marché du béton décoratif.

Marché du Béton Décoratif en EMEA et en Amérique du Sud

Les directives carbone strictes de l'Europe recalibrent les spécifications vers des matériaux à faible empreinte carbone, catalysant l'adoption d'adjuvants biosourcés et d'agrégats recyclés. Les producteurs investissant dans des fours à récupération de chaleur perdue et en co-combustion de biochar bénéficient d'une préférence à l'achat dans le cadre des règles de la Taxonomie de l'UE, renforçant ainsi les avantages concurrentiels régionaux. Parallèlement, le Moyen-Orient, l'Afrique et l'Amérique du Sud enregistrent des gains réguliers ancrés dans la croissance de la population urbaine, bien que la volatilité des devises et la capacité limitée des installateurs tempèrent le potentiel de hausse immédiat. Dans toutes les régions, le marché du béton décoratif démontre sa capacité à s'aligner sur les impératifs politiques locaux et les cycles du secteur de la construction, maintenant une large base de demande.

Analyse de la chaîne de valeur

La création de valeur du béton décoratif commence en amont avec le ciment et les MCS (cendres volantes, laitier, calcaire), les granulats, l'eau et les chimies de performance, notamment les pigments d'oxyde de fer synthétiques et les adjuvants utilisés pour soutenir la maniabilité, l'uniformité de la couleur et la durabilité. Les systèmes de coloration et les packages de performance de surface (colorant intégral, durcisseurs, teintures/colorants, scellants et revêtements de protection) sont généralement fournis par des acteurs spécialisés dans la chimie et les revêtements tels que Sika, Chryso et Euclid Chemical, tandis que les producteurs de béton prêt à l'emploi et les fabricants de préfabriqués convertissent ces intrants en mélanges décoratifs, panneaux architecturaux, pavés et dalles de sol conformes aux exigences de spécification (y compris des normes de pigments telles que l'ASTM C 979).

La production intermédiaire et l'exécution en aval sont contraintes par le temps et la logistique. Les flux de travail de préfabrication et de finition décorative rencontrent des goulots d'étranglement liés aux cycles de durcissement qui occupent de l'espace au sol, à la disponibilité des moules pour les petites séries et aux retards de contrôle qualité, tandis que la distribution reste sensible au rayon de service et aux fenêtres de livraison juste-à-temps, le béton et de nombreux systèmes de surfaçage étant critiques pour le calendrier. En aval, les installateurs et entrepreneurs certifiés (estampage, polissage, application de surfaçage) traduisent l'intention de conception des architectes et propriétaires en surfaces finies, la performance dépendant de la discipline de mise en place, du savoir-faire de finition et des programmes de rescellement ou d'entretien. Ces dépendances augmentent la valeur du support technique groupé et des systèmes de produits intégrés qui réduisent la variabilité des lots et les reprises.

Paysage concurrentiel

Le marché des bétons décoratifs reste fragmenté, l'innovation, l'intégration verticale et les références en matière de durabilité constituant les principaux leviers concurrentiels. L'acquisition du groupe MBCC par Sika en 2023 a élargi son portefeuille d'adjuvants et devrait générer entre 180 et 200 millions CHF de synergies annuelles d'ici 2026, illustrant comment la consolidation renforce l'échelle de R&D et le pouvoir de négociation sur les matières premières. Holcim US a ajouté des carrières dans la région Mid-Atlantique pour sécuriser l'approvisionnement en granulats, se prémunissant contre les pics de coûts de transport et assurant les matières premières pour ses opérations de béton prêt à l'emploi. CEMEX, s'appuyant sur Microsoft Azure OpenAI, a lancé un assistant commercial basé sur l'IA pour raccourcir les cycles de devis et développer la vente croisée de solutions décoratives, reflétant la tendance à la numérisation du secteur.

La chimie axée sur la durabilité offre une autre voie de différenciation. La gamme de fibres synthétiques MasterFiber de BASF réduit l'utilisation de treillis métallique et accélère la pose, particulièrement attrayante pour les dalles d'entrepôt à réalisation rapide. PPG Industries a déclaré 18,2 milliards USD de ventes nettes en 2023, soulignant l'échelle à laquelle les entreprises de revêtements alignent leurs systèmes de colorants et leurs scellants à faible teneur en COV avec les installateurs de béton décoratif. Des acteurs perturbateurs plus petits poursuivent des adjuvants à carbone négatif tels que le BioLock de Solid Carbon, séduisant les projets cherchant à dépasser les références carbone. Dans l'ensemble, les entreprises capables d'amortir les fluctuations de coûts liées aux droits de douane et d'offrir des réductions vérifiables de l'empreinte carbone sont les mieux placées pour capter des parts de marché supplémentaires sur le marché des bétons décoratifs.

Leaders du secteur des bétons décoratifs

Sika AG

RPM International Inc.

BASF

CEMEX S.A.B. de C.V.

Heidelberg Materials

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché du Béton Décoratif couvertes dans ce rapport

- 3M

- BASF

- Boral

- CEMEX S.A.B. de C.V.

- Dex-O-Tex

- Elite Crete Systems

- Heidelberg Materials

- Holcim

- Palermo Concrete Inc

- Parchem Construction Supplies

- PPG Industries Inc

- RPM International Inc.

- Saint-Gobain

- Sika AG

- Subana Technologies Pvt. Ltd.

- Tarmac

- The Euclid Chemical Company

- The Sherwin-Williams Company

- UltraTech Cement Ltd.

Opportunités de marché et perspectives d'avenir

Les systèmes intégrés de béton décoratif gagnent du terrain, en particulier pour les sols et les revêtements de rénovation accélérée où les temps d'arrêt ont un coût mesurable. L'accent émergent porte sur la combinaison d'adjuvants, de pigments et de traitements de surface sous un support technique unifié afin de réduire la variation de couleur et le risque de mise en place. Cette orientation s'est manifestée dans l'activité des fournisseurs mise en avant en 2026, notamment les présentations de Chryso associant les pigments Interstar à des solutions d'adjuvants pour des finitions décoratives homogènes, ainsi que dans les travaux produits visant à améliorer le contrôle de la maniabilité pour les mises en place complexes, comme MAPEI introduisant le Dynamon XTEND 4047 (avril 2026) pour prolonger la durée de maniabilité et la finissabilité dans le béton préfabriqué et le béton prêt à l'emploi.

Une deuxième opportunité concerne les spécifications décoratives à plus faible empreinte carbone qui préservent l'esthétique tout en s'alignant sur des critères de reporting de projet et d'approvisionnement plus stricts, l'Europe étant un facteur d'attraction clé en raison des cadres de divulgation du carbone incorporé et de la construction verte. Les mouvements de portefeuille qui élargissent l'accès à des intrants certifiés à empreinte réduite soutiennent cette voie, comme l'expansion par BASF de ses additifs certifiés à bilan biomasse pour les revêtements architecturaux (juillet 2026), qui peuvent s'avérer pertinents pour les systèmes de finition de surface à faible teneur en COV et de protection utilisés sur le béton décoratif. L'innovation produit et procédé ouvre également des niches premium, notamment les approches d'impression design sur éléments en béton utilisant des pigments inorganiques (couvertes dans la littérature de brevets de 2026), qui peuvent différencier les surfaces architecturales au-delà des tapis d'estampage traditionnels ou des flux de travail de teinture en plusieurs étapes.

Développements récents de l'industrie sur le Marché du Béton Décoratif

- Juillet 2026 : BASF a élargi son portefeuille d'additifs certifiés à bilan biomasse, incluant Dispex AA 4145 MB, Rheovis PU 1333 MB et Rheovis HS 1169 MB, afin de réduire l'empreinte carbone des produits pour les revêtements architecturaux. Cette expansion soutient des formulations de revêtements et de scellants à empreinte réduite, souvent spécifiées pour protéger et améliorer les surfaces de béton décoratif dans les projets commerciaux et résidentiels.

- Avril 2026 : RPM International a annoncé des ventes record dans son groupe de produits pour la construction au troisième trimestre de l'exercice fiscal 2026, clos le 28 février 2026, une performance attribuée en partie à la vigueur en Amérique du Nord et à des catégories incluant les adjuvants pour béton. L'amélioration du débit et de la capacité d'investissement chez un fournisseur majeur de produits chimiques pour la construction peut accroître l'intensité concurrentielle dans les adjuvants et systèmes de surface utilisés avec les installations de béton décoratif.

- Mai 2025 : BASF a mis en avant des solutions cimentaires et de mortier, dont Acronal 4624, positionnées pour aider les applications de béton décoratif estampé en prévenant le saignement du latex et en soutenant un développement uniforme de la couleur. Cet axe de formulation cible un point de friction des installateurs en réduisant les défauts esthétiques qui entraînent des rappels et des reprises dans les revêtements de sol et travaux plats décoratifs.

Marché du Béton Décoratif Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché du béton décoratif couvre les revenus générés par les systèmes de finition du béton qui améliorent l'aspect et la performance de surface du béton dans la construction neuve et la rénovation, auprès des utilisateurs finaux résidentiels et non résidentiels, dans les principales régions.

Exclusions du périmètre : sont exclus le béton prêt à l'emploi structurel vendu sans finition décorative, ainsi que les outils et équipements autonomes utilisés pour appliquer les finitions.

Aperçu de la segmentation

- Par type

- Béton estampé

- Béton poli

- Revêtement de béton

- Béton teinté

- Béton coloré

- Colorant pour béton

- Autres types

- Par application

- Trottoir et allée

- Patio

- Plage de piscine

- Revêtement de sol

- Mur

- Autres applications

- Par secteur d'utilisation final

- Résidentiel

- Non résidentiel

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et élaborer le premier ensemble d'hypothèses de demande et de prix pouvant être vérifiées sur le terrain. Nous nous sommes appuyés sur des indicateurs publics de construction et de matériaux, ainsi que sur des signaux commerciaux et macroéconomiques, pour comprendre où les finitions décoratives sont de plus en plus spécifiées et comment évoluaient les coûts des intrants.

Les sources typiques comprenaient les séries de dépenses de construction du US Census, les indices de prix du Bureau of Labor Statistics liés aux matériaux de construction, les statistiques du ciment et des minéraux de l'USGS, les publications douanières et portuaires relatives aux pigments et additifs, ainsi que des publications techniques telles que les ressources de l'ACI et des revues à comité de lecture couvrant la performance du béton. Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et la presse sectorielle crédible, et utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, les brevets, et des vérifications commerciales au niveau des expéditions afin de tester quelques paramètres. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés auprès de personnes qui spécifient, fournissent ou installent du béton décoratif, afin que le modèle s'ancre dans le comportement réel des projets plutôt que sur la seule croissance générale de la construction. Nous avons échangé avec un mélange de fabricants, distributeurs, entrepreneurs, applicateurs et parties prenantes du côté de la conception à travers l'APAC, l'EMEA et les Amériques afin de confirmer le mix des types de finition, la répartition entre projets neufs et de rénovation, et des hypothèses réalistes de progression des prix.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXOs) : 12 % | APAC : 40 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 37 % |

| Petits acteurs : 17 % | Managers : 60 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par une approche descendante où l'activité de construction, l'intensité de la rénovation et la pénétration des finitions décoratives ont été utilisées pour reconstituer le bassin de demande adressable à travers les régions et les usages finaux, la valeur étant ensuite dérivée à l'aide des fourchettes de prix installés typiques par famille de finition. Pour rester ancré dans la réalité, les résultats ont été corroborés par des approximations ascendantes sélectives, telles que des taux d'activité d'entrepreneurs échantillonnés, des vérifications de canaux de distributeurs, et un contrôle croisé volume multiplié par prix de vente moyen pour quelques applications à forte visibilité.

Les principaux intrants suivis (à titre illustratif) comprenaient les dépenses de rénovation résidentielle, l'activité de revêtement de sol et d'aménagement extérieur non résidentiel, les tendances des prix du ciment et des pigments, l'adoption de scellants et de surfaçages dans les travaux de rénovation, et les évolutions observées du mix entre béton estampé, teinté, poli, surfaçages et colorants. Lorsque la visibilité directe était limitée pour les petits applicateurs locaux, les lacunes ont été traitées via des fourchettes de pénétration au niveau régional validées lors des entretiens, puis contraintes à l'aide d'indicateurs d'intensité de construction.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, car la demande est sensible aux cycles de construction et à la confiance en matière de rénovation. La trajectoire finale a ensuite été alignée sur les avis d'experts concernant la répercussion des prix, les tendances de préférence en matière de finition, et le rythme de la rénovation commerciale.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par triangulation à travers des signaux indépendants, incluant la direction des dépenses de construction, l'évolution des prix des matériaux, et la consommation implicite de finitions décoratives par type de projet. Lorsqu'une région ou une ligne de finition affichait un changement brusque, les facteurs sous-jacents ont été réexaminés et une nouvelle prise de contact a été déclenchée avec les répondants concernés afin de confirmer si le mouvement était réel ou un artefact de modélisation.

Avant validation finale, le modèle passe par un examen analyste en plusieurs étapes où les hypothèses, formules et transitions année après année sont testées pour la variance et la cohérence interne. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, suivies d'un passage final avant livraison afin que les clients reçoivent la vision la plus récente.

Dimensionnement du marché du béton décoratif de Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour le béton décoratif peuvent varier même lorsque l'intitulé du sujet semble identique, car chaque éditeur peut compter des systèmes de finition différents, des points différents de la chaîne de valeur, et un calendrier différent pour les prix et la conversion des devises. Certaines estimations ancrent également l'année de référence plus tôt ou plus tard, ce qui modifie la part d'inflation et d'effets de cycle de construction intégrée dans le chiffre indiqué.

Le béton prêt à l'emploi vendu pour des dalles simples se situe hors du périmètre de Mordor Intelligence, ce qui explique pourquoi les études intégrant la valeur du béton structurel dans les finitions décoratives aboutissent souvent à un niveau différent pour 2024 à 2026, même si le taux de croissance semble similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 20,55 milliards USD (2026) | |

| Cabinet de conseil mondial A | 18,27 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision différente, et sa définition semble s'appuyer sur des ensembles de finitions plus larges (incluant les traitements de type époxy), ce qui peut déplacer la valeur comptabilisée entre catégories. |

| Éditeur sectoriel B | 18,61 milliards USD (2024) | Rapporte une base 2024 avec des prévisions à plus long terme, et la description du périmètre suggère une inclusion plus large de matériaux et applications de béton connexes, ce qui peut faire gonfler les totaux lorsqu'ils sont comparés sur une base équivalente de finition uniquement. |

Dans l'ensemble, l'écart s'explique principalement par des différences d'année, de limites de périmètre, et de ce qui est comptabilisé comme valeur décorative par rapport aux travaux de béton généraux. En rattachant la valeur à l'activité de construction, à la pénétration des finitions et à des fourchettes de prix installés réalistes revérifiées avec des praticiens, l'estimation reste traçable et peut être reproduite selon des étapes claires.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des bétons décoratifs ?

Le marché est évalué à 20,55 milliards USD en 2026 et devrait atteindre 26,87 milliards USD d'ici 2031.

Quel type de produit domine le marché des bétons décoratifs ?

Le béton estampé occupe la première position avec 39,86 % du chiffre d'affaires 2025.

Quel segment d'application connaît la croissance la plus rapide ?

Les installations de revêtements de sol affichent les meilleures perspectives, progressant à un CAGR de 5,95 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle si influente dans ce secteur ?

L'Asie-Pacifique représente 37,60 % du chiffre d'affaires et bénéficie du CAGR régional le plus élevé à 6,44 % grâce au développement d'infrastructures à grande échelle, notamment en Chine et en Asie du Sud-Est.

Dernière mise à jour de la page le: