Taille et part du marché européen des médicaments antidiabétiques oraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

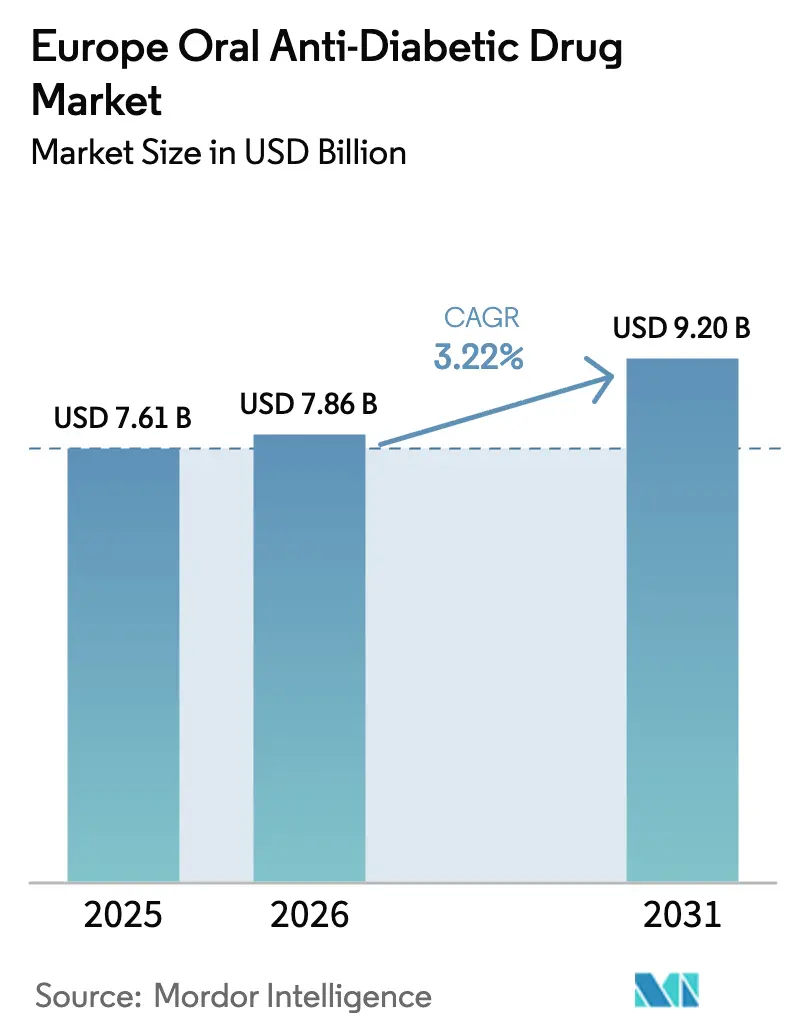

| Taille du marché de l'année de base (2025) | 7.61 Milliards de dollars |

| Taille du Marché (2026) | 7.86 Milliards de dollars |

| Taille du Marché (2031) | 9.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.22% CAGR |

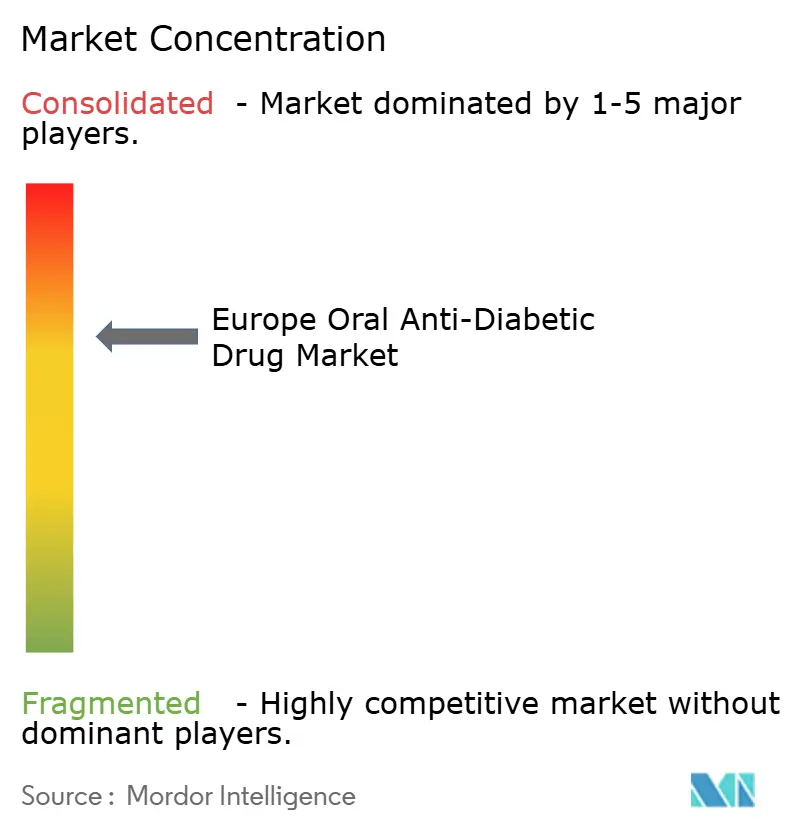

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des médicaments antidiabétiques oraux par Mordor Intelligence

La taille du marché européen des médicaments antidiabétiques oraux était évaluée à 7,61 milliards USD en 2025 et devrait croître de 7,86 milliards USD en 2026 pour atteindre 9,2 milliards USD d'ici 2031, à un CAGR de 3,22 % durant la période de prévision (2026-2031). La demande soutenue est façonnée par la prévalence croissante du diabète de type 2 lié à l'obésité, l'adoption rapide des classes orales GLP-1 et SGLT-2, ainsi que les indications cardio-rénales élargies qui influencent désormais les décisions de prescription. L'intensification de la concurrence entre les acteurs établis et les nouveaux entrants maintient les prix sous pression, même si les falaises de brevets ouvrent la voie aux génériques à faible coût. Les mandats de santé numérique, notamment les ordonnances électroniques, accélèrent la migration vers la dispensation en ligne, tandis que l'optimisation des traitements par intelligence artificielle commence à influencer les choix en soins primaires. Collectivement, ces tendances soutiennent l'expansion résiliente du marché européen des médicaments antidiabétiques oraux malgré les vents contraires croissants liés à la maîtrise des coûts.

Principaux enseignements du rapport

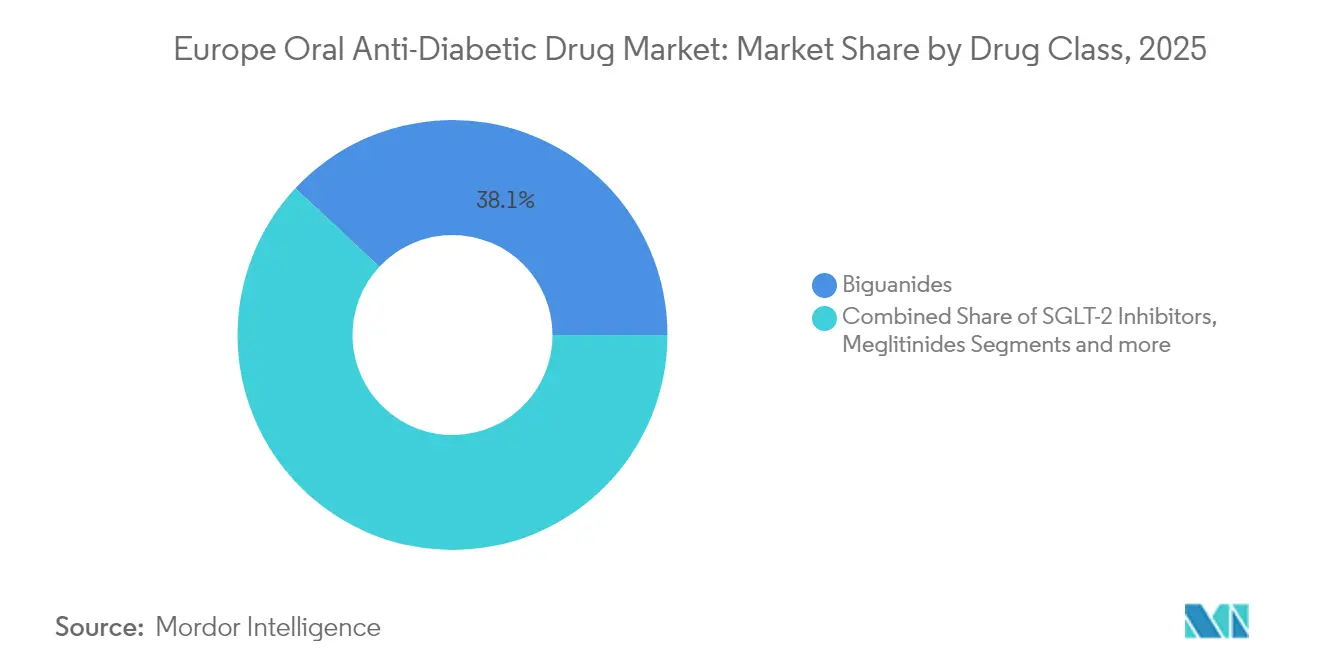

- Par classe thérapeutique, les biguanides ont dominé avec 38,05 % de la part du marché européen des médicaments antidiabétiques oraux en 2025, tandis que les inhibiteurs SGLT-2 affichent le CAGR le plus élevé à 3,72 % jusqu'en 2031.

- Par groupe d'âge, les adultes représentaient 66,35 % des ventes de 2025 ; la cohorte gériatrique devrait croître à un CAGR de 3,86 %.

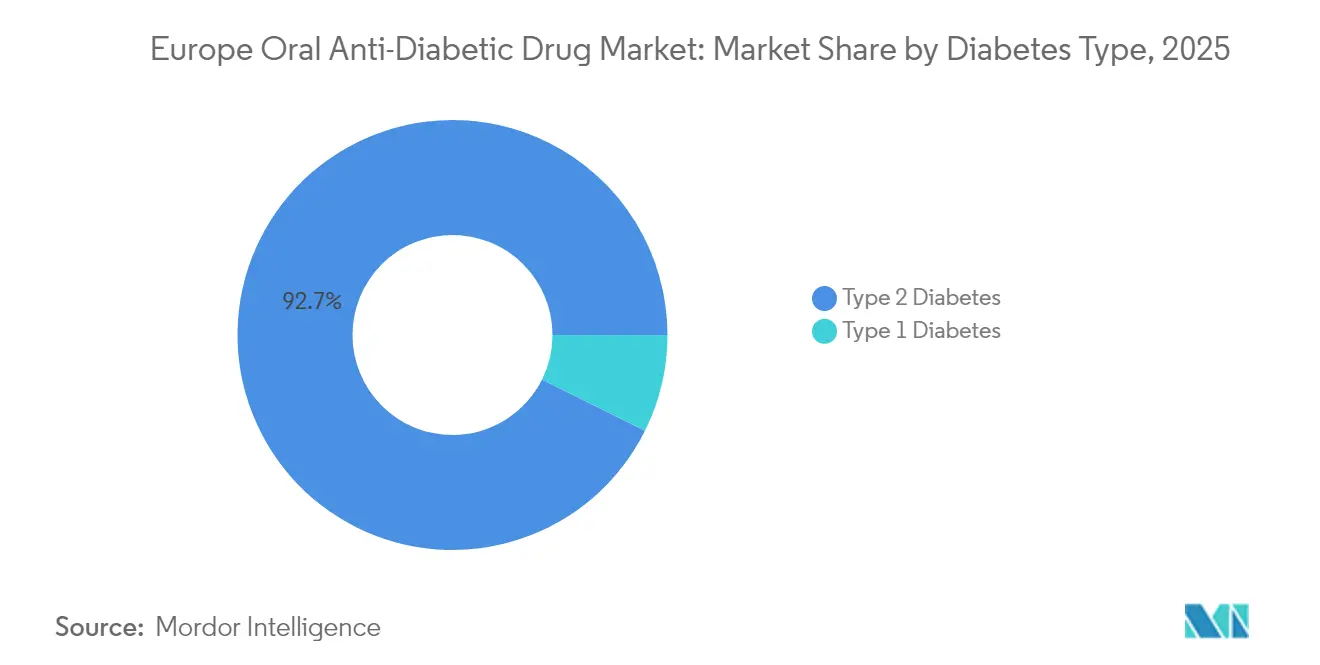

- Par type de diabète, le diabète de type 2 détenait 92,65 % de la taille du marché européen des médicaments antidiabétiques oraux en 2025 et devrait progresser à un CAGR de 3,78 %.

- Par canal de distribution, les pharmacies hospitalières représentaient 64,92 % de la part en 2025, tandis que les pharmacies en ligne devraient croître à un CAGR de 4,05 %.

- Par géographie, l'Allemagne a capté 27,08 % de la part des revenus en 2025 ; la France devrait enregistrer le CAGR le plus élevé à 3,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des médicaments antidiabétiques oraux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète de type 2 et de l'obésité | +1.2% | Mondial, avec des gains précoces en Allemagne, en France et au Royaume-Uni | Long terme (≥ 4 ans) |

| Expansions des indications cardio-rénales à l'échelle de l'UE pour la classe SGLT-2 | +0.8% | Cœur de l'UE-27, extension à la Suisse et à la Norvège | Moyen terme (2-4 ans) |

| Adoption du GLP-1 oral (sémaglutide/Rybelsus) | +0.6% | Allemagne et Royaume-Uni en tête, expansion vers l'Europe du Sud | Moyen terme (2-4 ans) |

| Mandats d'ordonnances électroniques accélérant les canaux de pharmacie en ligne | +0.4% | Allemagne, France, Pays-Bas, expansion à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Falaises de brevets à venir ouvrant la voie aux génériques à faible coût | +0.3% | Impact mondial, concentré dans les principaux marchés de l'UE | Court terme (≤ 2 ans) |

| Optimisation de la polypharmacie par intelligence artificielle en soins primaires | +0.2% | Programmes pilotes au Royaume-Uni, en Allemagne et au Danemark | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète de type 2 et de l'obésité

Le vieillissement de la population et les changements de mode de vie maintiennent à la hausse le nombre absolu d'adultes diabétiques malgré les efforts de santé publique. La Fédération internationale du diabète projette 784 millions de cas mondiaux d'ici 2045, un chiffre qui soutient la croissance volumique à long terme pour chaque classe thérapeutique [1]Novo Nordisk, "Soins du diabète," novonordisk.com. Les données récentes du marché italien ont montré des dépenses annuelles en GLP-1 de 26 milliards EUR en 2024, avec des achats privés à la charge des patients doublant à mesure que ceux-ci recherchent des options avancées. Une dynamique similaire est apparue au Portugal où les ventes ont approché 20 millions EUR début 2025, même sans remboursement. Le segment de gestion du poids en Espagne a progressé de 65 % pour atteindre 484 millions EUR en 2024, soulignant une demande non satisfaite qui transcende le financement traditionnel des payeurs. Collectivement, ces instantanés nationaux illustrent comment les tendances liées à l'obésité élargissent directement le marché européen des médicaments antidiabétiques oraux.

Expansions des indications cardio-rénales à l'échelle de l'UE pour la classe SGLT-2

L'approbation par la Commission européenne en 2024 de l'empagliflozine (Jardiance) pour la maladie rénale chronique a recadré les inhibiteurs SGLT-2 comme agents cardio-métaboliques plutôt que comme simples médicaments hypoglycémiants [2]Boehringer Ingelheim, "Boehringer Ingelheim fait état d'une forte croissance en 2023 et accélère son pipeline en phase avancée," boehringer-ingelheim.com. Avec environ 47 millions d'Européens vivant avec une maladie rénale chronique, le bassin adressable s'est considérablement élargi. Jardiance a généré 7,4 milliards EUR de revenus en 2023, reflétant une croissance annuelle de 31 %. Les méta-analyses confirment des réductions supérieures de l'HbA1c, de l'IMC et de la pression artérielle systolique par rapport aux inhibiteurs DPP-4, tout en réduisant les hospitalisations pour insuffisance cardiaque. Ces bénéfices multidimensionnels renforcent la confiance des cliniciens et élèvent la trajectoire de croissance du marché européen des médicaments antidiabétiques oraux.

Adoption du GLP-1 oral (sémaglutide/Rybelsus)

La disponibilité d'un agoniste des récepteurs GLP-1 oral à prise quotidienne supprime les obstacles liés aux injections qui limitaient auparavant l'adoption des incrétines. Rybelsus a capté 27 % de la part des thérapies orales modernes dans certains marchés EMEA au cours de sa première année commerciale. Les données en face-à-face montrent une perte de poids et des réductions de l'HbA1c comparables au sémaglutide injectable, soutenant une inclusion plus large dans les recommandations. Les pics de demande ont mis à rude épreuve les capacités de fabrication, incitant Novo Nordisk à investir 2,3 milliards USD dans des lignes de remplissage supplémentaires. À mesure que l'approvisionnement se stabilise, les incrétines orales devraient pénétrer les schémas thérapeutiques de première ligne, ajoutant une valeur incrémentale au marché européen des médicaments antidiabétiques oraux.

Mandats d'ordonnances électroniques accélérant les canaux de pharmacie en ligne

Les systèmes d'ordonnances numériques obligatoires introduits dans les principaux pays au cours de 2024 ont accéléré la migration des renouvellements de soins chroniques vers le canal en ligne. Les patients apprécient la livraison à domicile, les renouvellements automatiques et les rappels d'observance intégrés. Les grands groupes hospitaliers transmettent désormais les ordonnances de sortie par voie électronique, permettant un approvisionnement fluide via des plateformes certifiées. Les organismes de réglementation soutiennent cette tendance en imposant la sérialisation et les bons électroniques inviolables, réduisant ainsi le risque de contrefaçon. Ces changements structurels créent des vents porteurs durables pour les canaux en ligne au sein du marché européen des médicaments antidiabétiques oraux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix catalogue élevés des nouvelles thérapies incrétines et SGLT-2 | -0.9% | À l'échelle de l'UE, particulièrement en Allemagne et en France | Moyen terme (2-4 ans) |

| Signaux de sécurité : cas d'acidocétose diabétique euglycémique induite par les SGLT-2 | -0.5% | Préoccupation réglementaire mondiale, mise en œuvre dans l'UE | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement en principes actifs pharmaceutiques en Europe et en Inde | -0.3% | Pôles de fabrication de l'UE, dépendances vis-à-vis de l'Inde | Moyen terme (2-4 ans) |

| Inertie thérapeutique chez les médecins généralistes | -0.4% | Croatie, Europe du Sud, zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix catalogue élevés des nouvelles thérapies incrétines et SGLT-2

Les coûts d'acquisition annuels des agents GLP-1 peuvent dépasser 16 000 USD, mettant à l'épreuve des budgets publics déjà sollicités par la sclérose en plaques, l'oncologie et les maladies rares. L'Allemagne exclut les indications de perte de poids du remboursement légal, tandis que la France a retiré Wegovy de sa liste positive fin 2023 à la suite d'une évaluation du bénéfice incrémental. Le Royaume-Uni limite l'accès aux cliniques spécialisées en obésité dans l'attente du déploiement complet par le NICE. Bien que les données sur les résultats cardiovasculaires continuent de s'accumuler, la réticence des payeurs persiste. Environ 76 millions d'adultes obèses mais non diabétiques dans l'UE-5 restent donc exclus de la thérapie en raison du prix, ce qui limite le potentiel de hausse du marché européen des médicaments antidiabétiques oraux.

Signaux de sécurité : cas d'acidocétose diabétique euglycémique induite par les SGLT-2

La méta-analyse indique un risque d'acidocétose diabétique 3,7 fois plus élevé chez les utilisateurs d'inhibiteurs SGLT-2 par rapport aux autres agents oraux. L'Agence européenne des médicaments a émis des mises en garde péri-opératoires et recommandé l'arrêt préchirurgical pour atténuer des événements rares mais graves. Des rapports de cas décrivent des présentations avec des niveaux de glucose quasi normaux, compliquant le diagnostic et renforçant la nécessité d'équipements de test des cétones au point de soins. Les femmes d'âge moyen présentant un diabète de type 2 de longue date semblent disproportionnellement touchées [3]Agence européenne des médicaments, "Points saillants de la réunion du Comité pour l'évaluation des risques en matière de pharmacovigilance," ema.europa.eu. Ces préoccupations modèrent la trajectoire d'expansion par ailleurs robuste du marché européen des médicaments antidiabétiques oraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : rôle croissant des inhibiteurs SGLT-2

Les biguanides ont continué à représenter 38,05 % des prescriptions de 2025, ancrant la thérapie de première ligne en raison de leur faible coût et de leur grande familiarité. Cependant, les inhibiteurs SGLT-2 ont affiché le CAGR le plus rapide à 3,72 % vers 2031, les bénéfices cardio-rénaux multidimensionnels stimulant la préférence des médecins. L'utilisation des sulfonylurées a fortement diminué dans certaines parties de l'Europe du Sud, reflétant les tendances mondiales de désadoption liées au risque d'hypoglycémie. Les inhibiteurs DPP-4 ont maintenu une présence stable mais peu remarquable, principalement chez les patients ne convenant pas aux agents SGLT-2 ou GLP-1.

Le segment « autres », incluant les agonistes doubles GIP/GLP-1 tels que le tirzépatide, présente un fort potentiel clinique à la suite de méta-analyses en réseau ayant rapporté une diminution de l'HbA1c de 2,24 %. Les inhibiteurs de l'alpha-glucosidase et les thiazolidinediones occupent désormais des rôles de niche, réservés à des scénarios d'intolérance spécifiques. Dans ce paysage, la taille du marché européen des médicaments antidiabétiques oraux allouée aux classes portées par l'innovation continue de s'élargir, même si la metformine conserve le leadership en volume. Le déclin de la demande en sulfonylurées illustre comment les évolutions des recommandations et les données sur les résultats remodèlent continuellement le marché européen des médicaments antidiabétiques oraux.

Par groupe d'âge : intensification de l'adoption chez les patients gériatriques

Les adultes représentaient 66,35 % de l'utilisation en 2025, reflétant la charge principale du diabète de type 2 chez la population active. Pourtant, le segment gériatrique a affiché un CAGR de 3,86 %, soutenu par des recommandations affinées préconisant un traitement axé sur les complications indépendamment de l'âge chronologique. Les données du registre suisse mettent en évidence des taux de contrôle persistamment sous-optimaux chez les personnes âgées, soulignant la nécessité d'agents présentant un faible risque d'hypoglycémie. Les inhibiteurs SGLT-2 et les agonistes des récepteurs GLP-1 répondent à cette exigence mais nécessitent une surveillance vigilante de la fonction rénale.

Des études communautaires portugaises ont révélé une observance de 97,7 % chez les adultes âgés, mais un faible atteinte des objectifs de pression artérielle et de glycémie à jeun, signalant des besoins multidimensionnels non satisfaits. Les thérapeutiques numériques sont prometteuses : les modèles de « jumeau numérique » pilotés par intelligence artificielle ont réduit les besoins en médicaments de 74 % tout en préservant la glycémie. Ces tendances élèvent collectivement la taille du marché européen des médicaments antidiabétiques oraux associée à la cohorte gériatrique. Les prescriptions pédiatriques restent modestes, limitées principalement à la metformine chez les adolescents présentant une résistance à l'insuline.

Par type de diabète : le type 2 reste le moteur de croissance

Le diabète de type 2 représentait 92,65 % des revenus en 2025 et progresse à un CAGR de 3,78 % vers 2031, le diagnostic plus précoce et l'initiation plus large des thérapies élargissant le bassin de patients traités. Le sémaglutide oral a gagné une traction notable, supplantant souvent les inhibiteurs DPP-4 en raison de résultats supérieurs sur le poids et l'HbA1c.

Les essais de délivrance automatisée d'insuline montrent que la thérapie SGLT-2 adjuvante peut améliorer le temps dans la cible chez certains patients de type 1, bien que l'évaluation du rapport bénéfice-risque reste spécifique à chaque cas. Pour l'horizon prévisible, les cliniciens ancrant leurs décisions sur la protection rénale et cardiovasculaire maintiendront le marché européen des médicaments antidiabétiques oraux fortement orienté vers la maladie de type 2. L'utilisation dans le type 1 restera confinée aux centres spécialisés jusqu'à ce que les régulateurs et les payeurs élargissent les indications approuvées.

Par canal de distribution : la dispensation numérique gagne du terrain

Les pharmacies hospitalières ont conservé 64,92 % de la part en 2025, reflétant leur rôle central dans l'initiation des cas complexes et la prise en charge hospitalière. Les pharmacies en ligne, bien que représentant encore un canal minoritaire, devraient afficher un CAGR de 4,05 % à mesure que les règles d'ordonnances électroniques suppriment les frictions logistiques. Les patients citent la commodité, la disponibilité complète des gammes et la transparence des prix comme principaux attraits. Les points de vente communautaires de détail maintiennent leur pertinence pour les renouvellements chroniques de metformine et d'autres génériques.

L'Allemagne et le Royaume-Uni sont en tête de l'adoption numérique grâce à des réglementations permissives autorisant l'exécution des ordonnances via des plateformes accréditées. Des règles strictes de sérialisation protègent contre les contrefaçons, renforçant la confiance dans le canal. Ces changements structurels garantissent que le marché européen des médicaments antidiabétiques oraux continue de se diversifier en s'éloignant des points de vente physiques traditionnels. L'intégration de rappels d'observance médicamenteuse dans les applications de pharmacie en ligne positionne le canal pour capter une valeur incrémentale grâce à l'amélioration des résultats.

Analyse géographique

L'Allemagne est restée le principal contributeur national avec 27,08 % de part en 2025, ancrée par un vaste réseau de spécialistes et une adoption précoce des inhibiteurs SGLT-2 à la suite de décisions de remboursement favorables. Le déploiement obligatoire des ordonnances électroniques dans le pays début 2024 a accéléré la pénétration de la dispensation numérique, facilitant l'accès pour les patients chroniques. Le leadership national de Boehringer Ingelheim, soutenu par Jardiance, continue d'influencer les normes de prescription dans toute l'Europe centrale.

La France est positionnée pour le CAGR le plus rapide à 3,98 %, soutenue par des cadres de remboursement en évolution qui reconnaissent de plus en plus les bénéfices sur les résultats cardiovasculaires. Le retrait du remboursement de Wegovy en 2024 a temporairement ralenti l'adoption du GLP-1, mais des révisions des voies d'accès sont en discussion pour équilibrer l'accessibilité financière et les objectifs de santé publique. Les plateformes nationales de données de santé facilitent la collecte de données en vie réelle, accélérant ainsi les mises à jour des indications et des recommandations qui renforcent la dynamique du marché.

Le Royaume-Uni présente une dynamique de marché sophistiquée, portée par l'approche d'évaluation technologique incrémentale du NICE. Bien que l'accès au GLP-1 reste principalement dans les cliniques spécialisées en obésité, une intégration plus large au sein du NHS est prévue pour commencer en 2025. L'Italie démontre comment une forte disposition à payer de sa poche peut combler les lacunes du financement public, les dépenses privées en GLP-1 ayant doublé en 2024. L'Espagne et le Portugal, bien que plus modestes en valeur absolue, ont affiché une croissance en volume à deux chiffres, les besoins non satisfaits en matière d'obésité et de diabète l'emportant sur les contraintes de financement. En dehors de l'UE-5, l'approbation par la Suisse en 2024 du tirzépatide pour la gestion du poids illustre l'agilité réglementaire. Pendant ce temps, des marchés tels que la Croatie mettent en évidence l'inertie thérapeutique, avec une utilisation des classes SGLT-2 et GLP-1 bien en deçà des recommandations, indiquant des opportunités de formation susceptibles d'élargir davantage le marché européen des médicaments antidiabétiques oraux.

Paysage concurrentiel

La concurrence est dominée par un groupe concentré d'innovateurs mondiaux. Novo Nordisk contrôlait 55,3 % du segment GLP-1 en 2024 et 34 % du chiffre d'affaires total du diabète, mais des contraintes de capacité ont entraîné des pénuries périodiques. L'entreprise a répondu par 2,3 milliards USD d'investissements dans de nouvelles lignes de remplissage et l'acquisition de trois sites Catalent pour sécuriser l'approvisionnement. Eli Lilly, tirant parti du profil d'agoniste double du tirzépatide, a engagé 5,3 milliards USD dans son complexe de l'Indiana, ciblant les pics de demande en matière d'obésité et de diabète.

Boehringer Ingelheim a tiré parti de l'indication de Jardiance dans la maladie rénale chronique pour consolider sa position régionale et a investi 120 millions EUR pour étendre la production de comprimés en Grèce. Sanofi, se réorientant depuis la domination traditionnelle de l'insuline basale, s'est associé à Health2Sync pour intégrer son écosystème de dispositifs connectés SoloSmart, signalant un virage vers des propositions de valeur fondées sur les données. Roche, via sa collaboration avec Zealand Pharma sur l'analogue de l'amyline pétrelintide, illustre la diversification vers de nouvelles voies hormonales susceptibles de remodeler le marché européen des médicaments antidiabétiques oraux au cours de la prochaine décennie.

Les fabricants de génériques se positionnent pour la vague d'expirations de brevets GLP-1 post-2026. Sandoz a publiquement confirmé des programmes de développement internes et vise à tirer parti de son infrastructure établie de biosimilaires d'insuline. L'accord de licence de 2 milliards USD de Merck avec Hansoh Pharma accorde des droits sur un agoniste GLP-1 oral émergent, reflétant l'appétit des grandes entreprises pharmaceutiques pour des actifs de suivi rapide. La résilience de la chaîne d'approvisionnement est devenue un différenciateur clé : les entreprises disposant d'une capacité européenne de bout en bout pour les principes actifs pharmaceutiques bénéficient d'une couverture stratégique contre les perturbations géopolitiques ou liées à des pandémies.

Leaders du secteur européen des médicaments antidiabétiques oraux

Sanofi

Eli Lilly

AstraZeneca

Astellas

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : la Haute Cour du Royaume-Uni a révoqué le certificat de protection complémentaire et le brevet principal d'AstraZeneca couvrant la dapagliflozine.

- Août 2024 : Sanofi s'est associé à Health2Sync pour déployer la solution numérique SoloSmart, enrichissant la surveillance des patients en temps réel pour plus de 1,3 million d'utilisateurs enregistrés.

- Mai 2024 : Sanofi a annoncé un investissement de plus de 1 milliard EUR pour étendre ses capacités de bioproduction en France et créer 500 nouveaux postes.

Périmètre du rapport sur le marché européen des médicaments antidiabétiques oraux

Les médicaments antihyperglycémiants sont pris par voie orale pour abaisser la glycémie. Ils sont fréquemment utilisés dans la prise en charge du diabète de type 2. Le marché européen des médicaments antidiabétiques oraux devrait enregistrer un CAGR supérieur à 3 % durant la période de prévision. Le marché européen des médicaments antidiabétiques oraux est segmenté par médicaments (biguanides, inhibiteurs de l'alpha-glucosidase, agonistes des récepteurs dopaminergiques D2, inhibiteurs du cotransporteur sodium-glucose de type 2 (SGLT-2), inhibiteurs de la dipeptidyl peptidase-4 (DPP-4), sulfonylurées et méglitinides) et par géographie. Le rapport offre la valeur (en millions USD) et le volume (en millions d'unités) pour les segments ci-dessus.

| Biguanides |

| Sulfonylurées |

| Méglitinides |

| Thiazolidinediones |

| Inhibiteurs de l'alpha-glucosidase |

| Inhibiteurs DPP-4 |

| Inhibiteurs SGLT-2 |

| Autres |

| Adultes |

| Pédiatrique |

| Gériatrique |

| Diabète de type 1 |

| Diabète de type 2 |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par classe thérapeutique | Biguanides |

| Sulfonylurées | |

| Méglitinides | |

| Thiazolidinediones | |

| Inhibiteurs de l'alpha-glucosidase | |

| Inhibiteurs DPP-4 | |

| Inhibiteurs SGLT-2 | |

| Autres | |

| Par groupe d'âge | Adultes |

| Pédiatrique | |

| Gériatrique | |

| Par type de diabète | Diabète de type 1 |

| Diabète de type 2 | |

| Par canal de distribution | Pharmacies hospitalières |

| Pharmacies de détail | |

| Pharmacies en ligne | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des médicaments antidiabétiques oraux ?

Le marché a généré 7,86 milliards USD en 2026 et devrait atteindre 9,2 milliards USD d'ici 2031 à un CAGR de 3,22 % (2026-2031).

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les inhibiteurs SGLT-2 affichent le CAGR le plus élevé à 3,72 % jusqu'en 2031, portés par de nouvelles indications cardio-rénales.

Quelle est la part du diabète de type 2 dans les revenus du marché ?

Le diabète de type 2 représente 92,65 % des ventes de 2025 et devrait croître à un rythme annuel de 3,78 % jusqu'en 2031.

Pourquoi les pharmacies en ligne gagnent-elles du terrain ?

Les systèmes d'ordonnances électroniques obligatoires et la préférence des patients pour la livraison à domicile permettent un CAGR de 4,05 % pour les canaux en ligne jusqu'en 2031.

Quelle entreprise domine le segment GLP-1 ?

Novo Nordisk détenait 55,3 % des revenus mondiaux du GLP-1 en 2024, soutenu par une forte demande pour les produits à base de sémaglutide.

Quel est le principal défi susceptible de ralentir la croissance du marché ?

Les prix catalogue élevés des nouvelles thérapies incrétines et SGLT-2 pèsent sur les budgets des payeurs, exerçant un frein de −0,9 % sur le CAGR prévu.

Dernière mise à jour de la page le: