Taille et part du marché des puces LED infrarouge (IR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.79 Milliards de dollars |

| Taille du Marché (2031) | 2.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

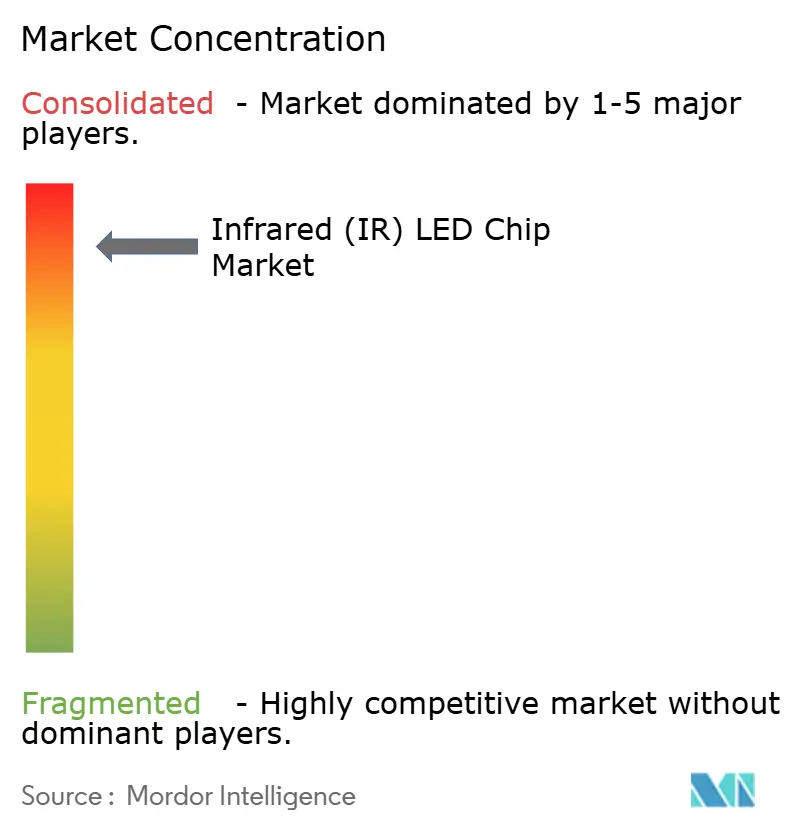

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des puces LED infrarouge (IR) par Mordor Intelligence

La taille du marché des puces LED infrarouge (IR) devrait passer de 1,61 milliard USD en 2025 à 1,79 milliard USD en 2026, pour atteindre 2,89 milliards USD d'ici 2031, avec un CAGR de 10,1 % sur la période 2026-2031. La demande robuste provient de trois tendances convergentes : les obligations réglementaires en matière de sécurité automobile qui intègrent des émetteurs proche infrarouge sans danger pour les yeux dans les systèmes de surveillance du conducteur, l'authentification biométrique dans les appareils grand public, et le passage à l'imagerie hyperspectrale infrarouge à ondes courtes utilisée pour le tri industriel. Des délais réglementaires stricts en Amérique du Nord, en Europe et en Chine accélèrent les intégrations de conception pour les puces de qualité automobile, tandis que les leaders des smartphones migrent vers la reconnaissance faciale sous l'écran qui favorise les émetteurs compacts à flux élevé. Simultanément, les transformateurs alimentaires et les recycleurs adoptent des émetteurs de 1 000 à 1 700 nanomètres qui révèlent des signatures chimiques invisibles à la lumière visible, ouvrant un segment de prix premium centré sur la pureté spectrale et l'intensité rayonnante. La pression concurrentielle reste élevée car les fournisseurs asiatiques intégrés verticalement font évoluer de nouveaux réacteurs de dépôt chimique en phase vapeur aux organométalliques, réduisant les délais de livraison et lançant des campagnes de prix qui se répercutent sur l'ensemble du marché mondial des puces LED infrarouge.

Points clés du rapport

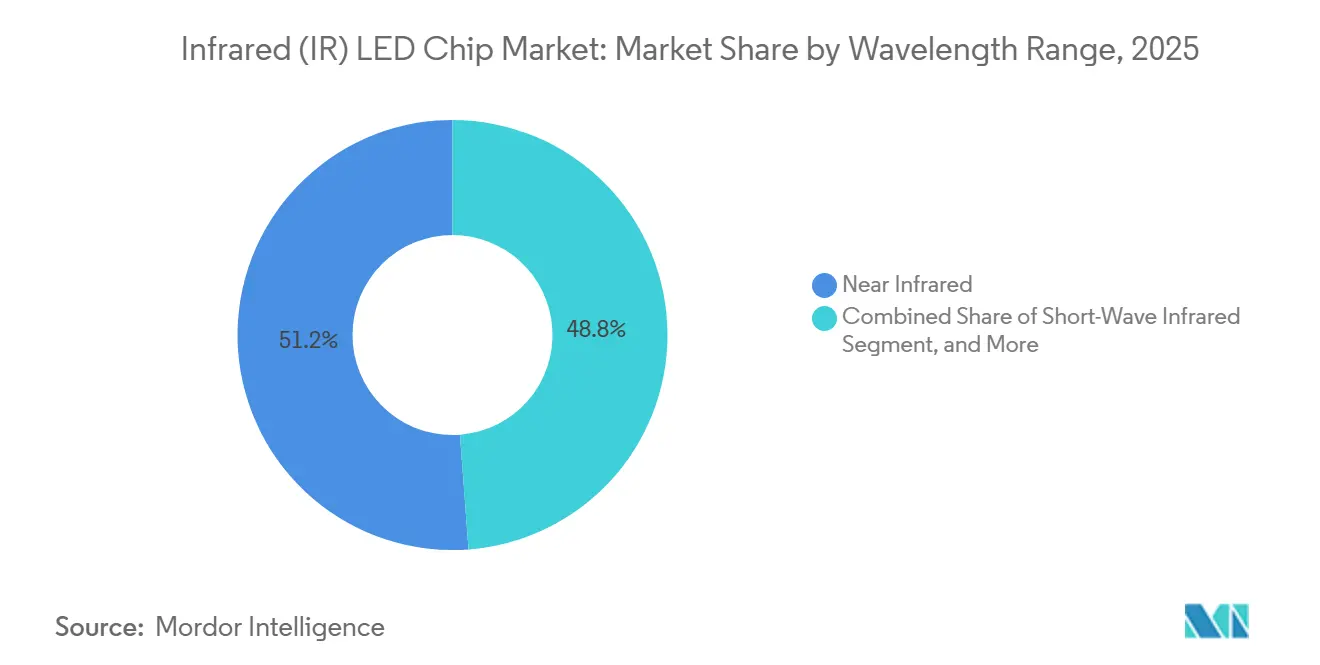

- Par plage de longueur d'onde, le segment 850-950 nanomètres a capturé 51,19 % des revenus en 2025, tandis que la bande infrarouge à ondes courtes devrait se développer à un CAGR de 10,68 % jusqu'en 2031.

- Par puissance de sortie, les appareils évalués à 1-5 watts détenaient 41,58 % de la part du marché des puces LED infrarouge (IR) en 2025, mais les émetteurs de plus de 5 watts devraient croître à un CAGR de 10,95 % sur la même période.

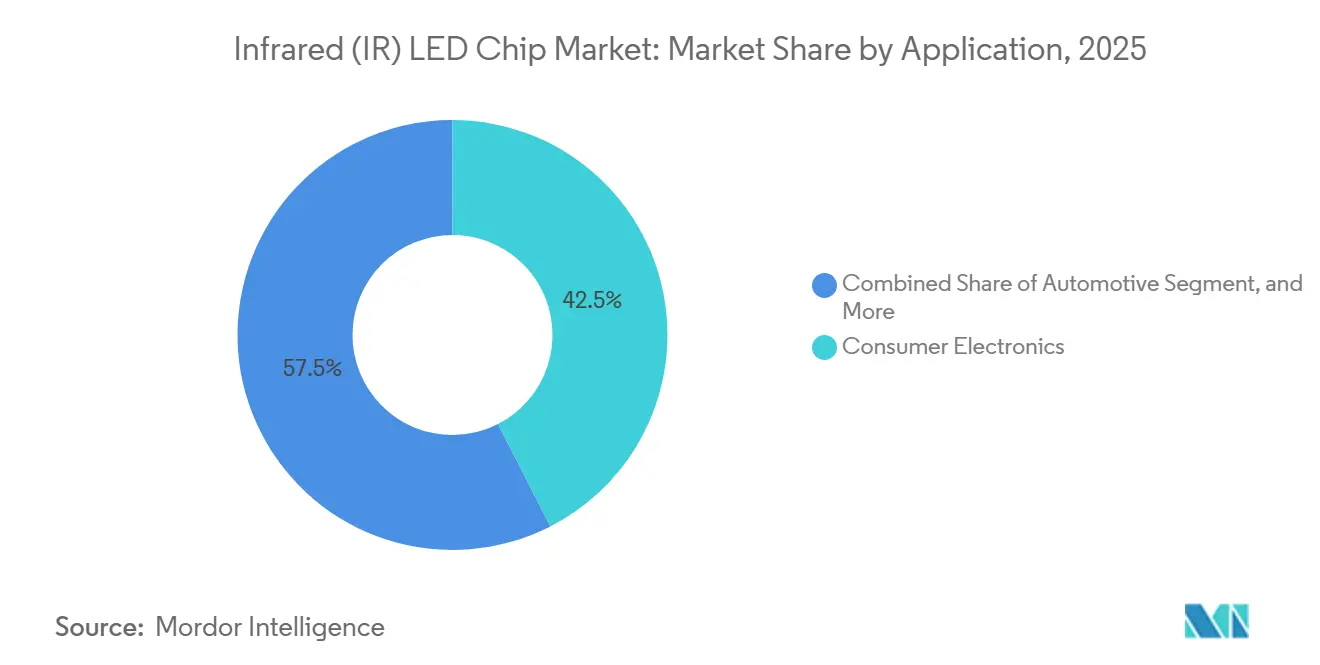

- Par application, l'électronique grand public était en tête avec 42,48 % de part des revenus du marché des puces LED infrarouge (IR) en 2025 ; les modules automobiles sont positionnés pour progresser à un CAGR de 11,05 % jusqu'en 2031.

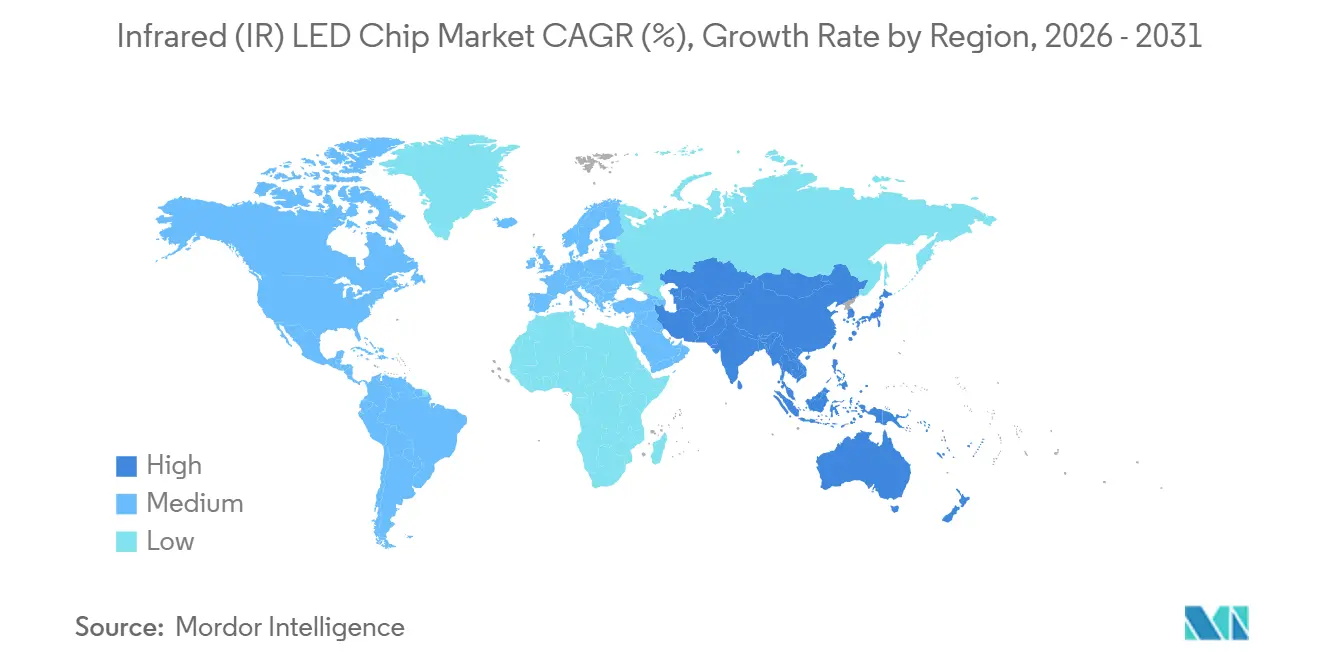

- Par géographie, l'Asie-Pacifique représentait 49,53 % des revenus en 2025 et devrait afficher un CAGR de 11,22 %, la croissance régionale la plus rapide jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des puces LED infrarouge (IR)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante dans l'électronique grand public | +2.8% | Pôles Asie-Pacifique, centres de conception en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des systèmes de surveillance du conducteur automobile et des systèmes ADAS | +2.5% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Demande croissante de caméras de sécurité et de surveillance à vision nocturne | +1.9% | Moyen-Orient, Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante dans les diagnostics de santé et les dispositifs portables | +1.2% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Intégration avec l'imagerie hyperspectrale infrarouge à ondes courtes pour le tri | +1.1% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Rayonnages de commerce de détail intelligent sans contact utilisant des réseaux à faible puissance | +0.5% | Amérique du Nord, Europe, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans l'électronique grand public

Les fabricants de smartphones repositionnent les émetteurs infrarouges derrière les écrans à diodes électroluminescentes organiques pour permettre la reconnaissance faciale sous l'écran, une refonte qui favorise les puces miniaturisées offrant un flux rayonnant élevé à travers les couches de pile absorbantes.[1]Analystes TechInsights, "Démontage de l'Apple iPhone 17," TechInsights, techinsights.com Au-delà des smartphones, les tablettes, les enceintes intelligentes et les casques de réalité augmentée intègrent des réseaux à 850 nanomètres pour la reconnaissance gestuelle et la cartographie de profondeur. Les appareils portables grand public bénéficient de masques thérapeutiques homologués par la FDA qui utilisent des LED à 830-850 nanomètres pour stimuler le collagène, élargissant ainsi le marché total adressable. La diversification vers la beauté et le bien-être réduit la dépendance aux cycles de renouvellement cycliques des téléphones et soutient une demande récurrente de puces compactes et hautement efficaces. Il en résulte une demande soutenue pour le marché des puces LED infrarouge, les fabricants d'appareils recherchant des boîtiers plus fins et des bandes de longueur d'onde plus étroites pour maintenir la précision biométrique.

Expansion des systèmes de surveillance du conducteur automobile et des systèmes ADAS

Le protocole Euro NCAP 2026 attribue jusqu'à 25 points de sécurité pour la surveillance du conducteur par suivi oculaire, rendant effectivement l'éclairage proche infrarouge obligatoire dans les voitures particulières.[2]Équipe éditoriale Smart Eye, "Exigences du système de surveillance du conducteur 2.0," Blog Smart Eye, smart-eye.com Les régulateurs américains et chinois rédigent un langage similaire, synchronisant la demande mondiale d'émetteurs qualifiés AEC-Q102 qui restent stables en longueur d'onde de -40 °C à 125 °C. Les fournisseurs répondent avec des diodes laser à cinq jonctions qui augmentent la puissance optique de crête tout en réduisant la consommation de courant et la génération de chaleur, permettant aux modules LiDAR de détecter des objets au-delà de 200 mètres. Les intégrateurs de premier rang ont commencé la qualification en grande série, ancrant des accords d'approvisionnement pluriannuels qui verrouillent les parts pour les fonderies leaders. Ces mandats accélèrent les courbes d'adoption et renforcent le rôle central du marché des puces LED infrarouge dans la feuille de route de l'électronique de sécurité.

Demande croissante de caméras de sécurité et de surveillance à vision nocturne

Les agences de sécurité publique et les opérateurs logistiques déploient des caméras à éclairage infrarouge qui capturent des images nettes dans l'obscurité totale, réduisant les vols et améliorant la conscience situationnelle. La bande à 850 nanomètres domine la surveillance périmétrique car sa faible lueur rouge sert de moyen de dissuasion, tandis que les plateformes de renseignement covert sélectionnent des puces à 940 nanomètres malgré une efficacité rayonnante moindre. Les déploiements de villes intelligentes dans les mégapoles du Moyen-Orient et d'Asie intègrent ces caméras pour l'analyse du trafic et la gestion des foules, soutenus par la baisse des coûts des composants sur le marché des puces LED infrarouge. La réglementation européenne sur la vie privée impose des conditions biométriques strictes, tempérant l'adoption en Europe mais stimulant les déploiements dans les juridictions à surveillance plus légère. Dans l'ensemble, les subventions aux infrastructures municipales et les budgets de sécurité privée soutiennent la dynamique à moyen terme pour les émetteurs de puissance moyenne à grand volume.

Utilisation croissante dans les diagnostics de santé et les dispositifs portables

La photopléthysmographie proche infrarouge permet une surveillance non invasive de la saturation en oxygène et de la variabilité de la fréquence cardiaque dans les bagues intelligentes et les bracelets de fitness, bien que la mesure du glucose reste expérimentale en raison de facteurs cutanés perturbateurs. Les systèmes PressureSafe homologués par la FDA exploitent l'imagerie infrarouge pour détecter les lésions de pression dans les hôpitaux, validant des cas d'usage médicaux qui exigent une sécurité photobiologique et une compatibilité électromagnétique strictes. Les masques de thérapie cosmétique utilisant des puces à 830-850 nanomètres ont atteint le commerce de détail grand public en 2025, élargissant la diversité des canaux au-delà des environnements cliniques. Les fabricants d'appareils dotés de systèmes qualité ISO 13485 et d'essais de fiabilité éprouvés bénéficient d'un avantage, soutenant une économie unitaire premium. À mesure que les soins de santé évoluent vers une surveillance continue et non invasive, le marché des puces LED infrarouge bénéficie de la fidélisation des gains de conception et de cycles de vie des produits plus longs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence intense sur les prix comprimant les marges | -1.8% | Mondial, plus aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Défis de gestion thermique à flux rayonnant élevé | -0.9% | Mondial, nœuds automobiles et industriels | Moyen terme (2-4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement aux restrictions sur le gallium et l'arsenic | -1.2% | Amérique du Nord et Europe dépendantes des importations | Moyen terme (2-4 ans) |

| Préoccupations relatives à la vie privée limitant les déploiements biométriques | -0.6% | Europe, parties de l'Amérique du Nord, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense sur les prix comprimant les marges

Les producteurs chinois ont relevé les prix de vente moyens de 5 à 10 % en 2025 pour compenser l'inflation des matières premières, mais les revenus mondiaux de l'encapsulation LED ont tout de même reculé de 4 %, signalant une surproduction dans les grades de commodité. L'intégration verticale offre une isolation partielle, les acteurs taïwanais et européens se concentrant sur les architectures microLED et laser pour échapper aux guerres de prix.[3]Personnel de la Commission du commerce international des États-Unis, "Dépendance commerciale aux minéraux critiques," USITC, usitc.gov L'acquisition en cours de Lumileds par Sanan ajoute des synergies de coûts qui pourraient peser sur les prix des LED automobiles européennes. Les fournisseurs plus petits sans propriété intellectuelle différenciée font face à une compression des marges et à une sortie potentielle, une dynamique qui maintient la consolidation élevée dans l'ensemble du secteur des puces LED infrarouge.

Vulnérabilité de la chaîne d'approvisionnement aux restrictions sur le gallium et l'arsenic

La Chine contrôle une part écrasante de la production de gallium, et les règles de licences d'exportation introduites en 2023 ont resserré les approvisionnements, faisant monter les prix au comptant de 150 % à mi-2025.[4]Analystes du Centre d'études stratégiques et internationales, "Flambée des prix du gallium après les restrictions à l'exportation," CSIS, csis.org Les entreprises photoniques nord-américaines et européennes dépendent de ces intrants pour les plaquettes d'arséniure de gallium aluminium, les rendant sensibles aux perturbations géopolitiques. Bien que des initiatives de recyclage et la substitution par des substrats en carbure de silicium soient à l'étude, la maturité commerciale est encore à plusieurs années, laissant le marché des puces LED infrarouge exposé à la volatilité des matières premières. La constitution de stocks stratégiques et les contrats d'approvisionnement à long terme sont devenus des leviers essentiels d'atténuation des risques pour les fournisseurs automobiles et de défense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plage de longueur d'onde : l'infrarouge à ondes courtes gagne en traction industrielle

La bande proche infrarouge entre 850 et 950 nanomètres représentait plus de la moitié des revenus du marché des puces LED infrarouge (IR) en 2025, reflétant son association transparente avec les photodétecteurs en silicium à faible coût et sa position bien établie dans les smartphones, la surveillance du conducteur automobile et les caméras de sécurité. Les dispositifs infrarouges à ondes courtes couvrant 1 000 à 1 700 nanomètres devraient enregistrer la croissance la plus rapide à 10,68 % par an jusqu'en 2031, à mesure que les transformateurs alimentaires et les recycleurs adoptent des trieuses hyperspectrales qui identifient les polymères et les niveaux d'humidité invisibles aux systèmes à lumière visible.

Le trieur SEA.HY de Cimbria et l'imageur instantané d'Imec démontrent comment un contrôle précis de la longueur d'onde améliore la précision de classification dans les lignes de traitement en temps réel. Les mandats de recyclage de l'Union européenne et les réglementations nord-américaines sur la sécurité alimentaire agissent comme des facteurs d'attraction, soutenant une tarification premium pour les puces à bandes spectrales plus étroites. Bien que les solutions infrarouges étendues au-delà de 1 700 nanomètres s'adressent à l'aérospatiale, le coût plus élevé des détecteurs en arséniure d'indium gallium contraint les volumes. L'innovation continue dans l'uniformité des plaquettes épitaxiales et les dissipateurs thermiques d'encapsulation renforce la proposition de valeur des solutions à ondes courtes au sein du marché plus large des puces LED infrarouge (IR).

Par puissance de sortie : les émetteurs haute puissance propulsent le LiDAR automobile

Les puces de puissance moyenne évaluées à 1-5 watts ont satisfait 41,58 % de la demande en 2025 grâce à leur équilibre entre taille et luminosité pour l'électronique grand public et la surveillance. Les dispositifs haute puissance de plus de 5 watts devraient afficher un CAGR de 10,95 % à mesure que l'autonomie de niveau 3 exige des portées de détection plus longues et un éclairage plus lumineux pour la vision machine à grande vitesse.

Les dernières diodes laser à cinq jonctions augmentent la puissance optique tout en maintenant la consommation de courant gérable, simplifiant la conception thermique et prolongeant la durée de vie des modules. Le LiDAR à 1 440 canaux de Hesai et les capteurs résistants aux obstructions d'Innoviz soulignent comment la densité de puissance optique, plutôt que le flux brut seul, définit les performances de nouvelle génération. Les émetteurs à faible puissance inférieurs à 1 watt restent essentiels pour les capteurs de proximité et les télécommandes, mais font face à des cycles de remplacement matures. Les substrats thermiques supérieurs et les architectures puce sur carte continuent d'être des facteurs de différenciation à mesure que le marché des puces LED infrarouge (IR) évolue vers des densités rayonnantes plus élevées.

Par application : la dynamique automobile s'accélère

L'électronique grand public a conservé 42,48 % de part en 2025 en raison de la vaste base installée de smartphones, mais les modules automobiles sont appelés à progresser à un CAGR de 11,05 %, portés par les évaluations de sécurité et les lancements d'autonomie conditionnelle. Les véhicules riches en LiDAR entrant en production de masse nécessitent des émetteurs infrarouges sans danger pour les yeux pour une portée au-delà de 200 mètres, stimulant la demande de puces haute fiabilité avec la certification AEC-Q102.

La vision industrielle par machine capitalise sur des sources robustes à 850 et 940 nanomètres qui alimentent les capteurs à coupure de faisceau et les encodeurs optiques sur les lignes de production à grande vitesse. La sécurité et la surveillance restent fondamentales, notamment dans l'Asie-Pacifique et le Moyen-Orient en rapide urbanisation. Les dispositifs de thérapie médicale et cosmétique ajoutent une couche de diversification, élargissant les flux de revenus pour les fournisseurs qualifiés aux normes de sécurité médicale. Collectivement, ces dynamiques renforcent un pivot vers des cas d'usage de détection de précision sur l'ensemble du marché des puces LED infrarouge (IR).

Analyse géographique

L'Asie-Pacifique a généré 49,53 % des revenus du marché des puces LED infrarouge (IR) en 2025 et est en bonne voie pour un CAGR de 11,22 % à mesure que les fournisseurs chinois, taïwanais et sud-coréens développent leurs capacités épitaxiales et d'encapsulation. Sanan Optoelectronics a affiché un chiffre d'affaires de 8,987 milliards RMB (1,24 milliard USD) au premier semestre 2025, en hausse de 17,03 %, reflétant une pénétration plus profonde dans les segments automobiles et grand public premium. Ennostar de Taïwan se tourne vers les microLED et les lasers à cavité verticale émettant par la surface pour échapper à la tarification des produits de commodité, tandis que les fournisseurs japonais se concentrent sur les dispositifs de puissance discrets soutenant les normes de qualité automobile. L'intégration verticale au sein des parcs industriels régionaux comprime les délais de cycle et sous-tend la base de coûts compétitive du marché des puces LED infrarouge.

L'Amérique du Nord et l'Europe progressent plus lentement mais jouent un rôle central dans la qualification automobile et les programmes de défense. ams OSRAM a obtenu 227 millions EUR (256 millions USD) de financement de l'Union européenne pour construire une installation de back-end de 1,4 milliard EUR (1,58 milliard USD) en Autriche, une couverture stratégique contre le risque d'approvisionnement asiatique. La licence croisée de brevets entre ams OSRAM et Nichia résout les distractions liées aux litiges et canalise les investissements vers les émetteurs de nouvelle génération. Ces régions ancrent également les tests de conformité pour la sécurité photobiologique et la compatibilité électromagnétique, verrouillant les gains de conception auprès des constructeurs automobiles mondiaux et des fabricants de dispositifs médicaux.

L'Amérique du Sud, le Moyen-Orient et l'Afrique détiennent des parts plus modestes mais bénéficient de projets d'infrastructure nécessitant une surveillance à vision nocturne et une analyse du trafic. Le Moyen-Orient donne la priorité à la protection des actifs critiques, soutenant des déploiements à grande échelle de caméras covert à 940 nanomètres. La législation européenne sur la vie privée peut ralentir les déploiements biométriques, mais les fournisseurs capables de naviguer dans des réglementations fragmentées captent une croissance géographiquement équilibrée. Par conséquent, les dynamiques régionales préservent la domination de l'approvisionnement de l'Asie-Pacifique tout en maintenant des niches premium ailleurs sur le marché des puces LED infrarouge.

Paysage concurrentiel

Les dix premiers fabricants représentent 93 % de la capacité mondiale du marché des puces LED infrarouge (IR), indiquant une forte concentration. Sanan Optoelectronics, HC Semitek, Changlight et MTC dominent la Chine continentale, tandis qu'Ennostar domine Taïwan, et qu'ams OSRAM, Nichia et Lumileds commandent des contrats automobiles et de défense premium. L'acquisition de Lumileds par Sanan pour 239 millions USD, dont la clôture est prévue au premier trimestre 2026, associe la fabrication chinoise à faible coût aux références automobiles européennes, intensifiant potentiellement la concurrence par les prix dans le segment haut de gamme.

La licence croisée de brevets d'ams OSRAM avec Nichia supprime les obstacles aux engagements clients conjoints, et sa diode laser à cinq jonctions illustre un changement de pipeline vers des composants LiDAR à marges plus élevées. Le procès intenté par Everlight en 2026 contre Lumileds concernant les brevets d'encapsulation à puce retournée souligne comment la propriété intellectuelle reste un champ de bataille actif pouvant perturber les chaînes d'approvisionnement. Les affichages pixel-intelligents OptiLamp de Cree LED illustrent la diversification au-delà de l'éclairage vers la signalétique intelligente, démontrant comment le savoir-faire en encapsulation se traduit dans de nouveaux secteurs verticaux.

Les opportunités d'espaces blancs résident dans l'imagerie hyperspectrale infrarouge à ondes courtes, où les acteurs établis manquent d'expertise applicative et où les utilisateurs finaux recherchent des modules co-conçus. Les entreprises plus petites se concentrant sur les substrats céramiques à microcanaux ou le refroidissement par vent corona peuvent sécuriser des niches défendables en résolvant les goulots d'étranglement thermiques qui limitent la densité rayonnante. Dans l'ensemble, le marché des puces LED infrarouge récompense les fournisseurs qui combinent des économies d'échelle avec des compétences spécialisées en encapsulation, thermique et optique.

Leaders du secteur des puces LED infrarouge (IR)

ams OSRAM AG

Nichia Corporation

Everlight Electronics Co., Ltd.

Epistar Corporation

Vishay Intertechnology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Everlight Electronics a déposé une plainte pour violation de brevet devant le tribunal de district américain du Delaware contre Lumileds concernant des brevets d'encapsulation à puce retournée, demandant des dommages et intérêts et une injonction permanente.

- Février 2026 : Cree LED a lancé les LED OptiLamp, intégrant l'intelligence du pilote dans chaque pixel et éliminant les circuits intégrés de pilote externes, avec une démonstration en direct à l'ISE 2026 à Barcelone.

- Février 2026 : Cree Lighting a signé un accord de fabrication sous contrat à long terme avec une entreprise d'éclairage américaine pour rétablir les performances de livraison dans le contexte de contraintes liées à la restructuration.

- Janvier 2026 : Cree LED et Blizzard Lighting ont réglé un litige sur les brevets de LED d'affichage, Blizzard recevant une licence limitée sur les brevets de Cree LED.

Portée du rapport mondial sur le marché des puces LED infrarouge (IR)

Le rapport sur le marché des puces LED infrarouge (IR) est segmenté par plage de longueur d'onde (proche infrarouge, infrarouge à ondes courtes, infrarouge étendu), puissance de sortie (faible puissance, puissance moyenne, haute puissance), application (électronique grand public, automobile, vision industrielle et machine, sécurité et surveillance, santé et médical), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Proche infrarouge |

| Infrarouge à ondes courtes |

| Infrarouge étendu |

| Faible puissance |

| Puissance moyenne |

| Haute puissance |

| Électronique grand public |

| Automobile |

| Vision industrielle et machine |

| Sécurité et surveillance |

| Santé et médical |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par plage de longueur d'onde | Proche infrarouge | |

| Infrarouge à ondes courtes | ||

| Infrarouge étendu | ||

| Par puissance de sortie | Faible puissance | |

| Puissance moyenne | ||

| Haute puissance | ||

| Par application | Électronique grand public | |

| Automobile | ||

| Vision industrielle et machine | ||

| Sécurité et surveillance | ||

| Santé et médical | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les revenus des fournisseurs d'émetteurs infrarouges au service des programmes automobiles vont-ils croître ?

Les modules automobiles devraient croître à un CAGR de 11,05 % jusqu'en 2031, les mandats de sécurité rendant la surveillance du conducteur et le LiDAR des équipements standard.

Quelle bande de longueur d'onde domine actuellement la demande mondiale ?

Les puces proche infrarouge dans la bande 850-950 nanomètres détenaient 51,19 % des revenus de 2025 en raison de leur utilisation généralisée dans les smartphones, les caméras de sécurité et la surveillance du conducteur.

Qu'est-ce qui stimule l'opportunité de l'infrarouge à ondes courtes dans l'industrie ?

Les transformateurs alimentaires, les recycleurs et les lignes pharmaceutiques adoptent l'imagerie hyperspectrale à 1 000-1 700 nanomètres pour classer les matériaux et détecter l'humidité, stimulant la demande d'émetteurs haute pureté.

Pourquoi les fournisseurs investissent-ils dans de nouvelles capacités européennes ?

L'usine de back-end autrichienne d'ams OSRAM réduit la dépendance à l'encapsulation asiatique, répond aux besoins de qualification automobile locale et sécurise le soutien au financement public.

Comment les risques liés aux matières premières sont-ils gérés ?

Les entreprises négocient des contrats de gallium à long terme et diversifient les options de substrats pour atténuer l'exposition aux contrôles à l'exportation chinois qui ont récemment fait monter les prix du gallium de 150 %.

Quelles entreprises sont les plus susceptibles de façonner les tendances de prix ?

Sanan Optoelectronics, Ennostar et ams OSRAM influencent les prix mondiaux car ils combinent une grande capacité de plaquettes épitaxiales avec de solides positions sur les marchés finaux clés.

Dernière mise à jour de la page le: