Taille et Part du Marché des Émetteurs et Récepteurs Infrarouges

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

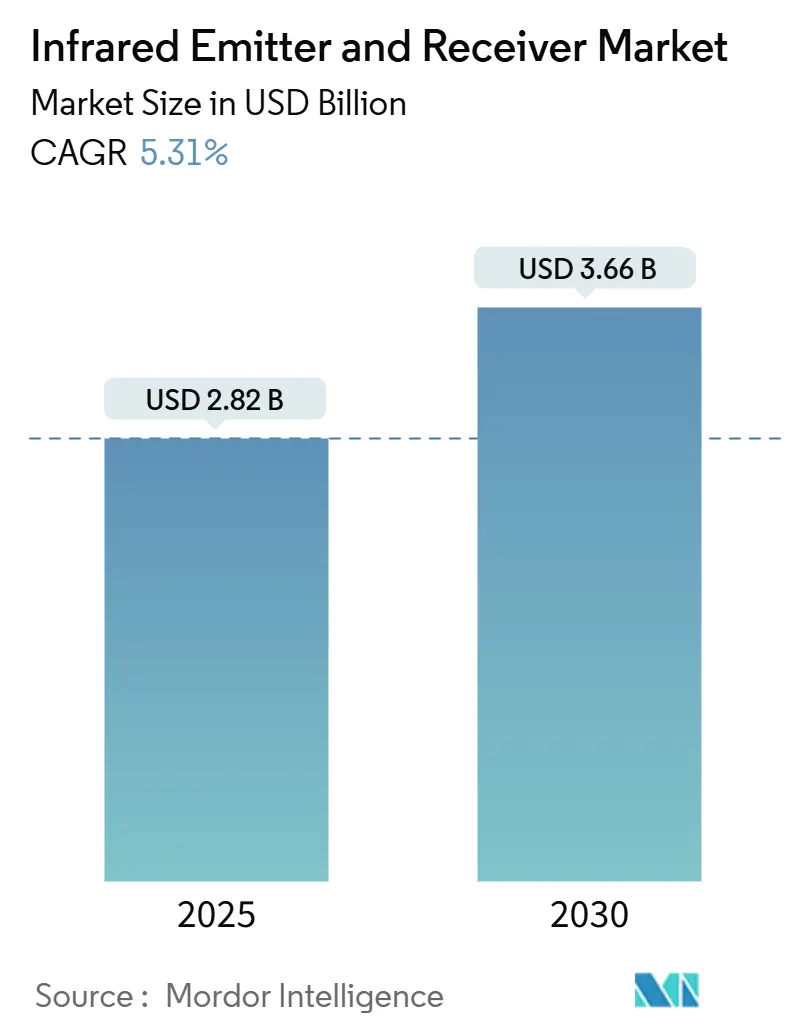

| Taille du Marché (2025) | 2.82 Milliards de dollars |

| Taille du Marché (2030) | 3.66 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Émetteurs et Récepteurs Infrarouges par Mordor Intelligence

La taille du marché des émetteurs et récepteurs infrarouges a atteint 2,82 milliards USD en 2025 et devrait augmenter pour atteindre 3,66 milliards USD d'ici 2030, représentant un CAGR de 5,31 %. Cette progression régulière reflète la migration réussie du secteur de rôles de détection de niche vers un déploiement étendu dans la sécurité automobile, l'électronique grand public et l'automatisation industrielle. L'adoption réglementaire des caméras thermiques dans les nouveaux véhicules, la demande soutenue de smartphones dotés de capacités de capture de profondeur 3D, et l'expansion des programmes de maintenance prédictive sur les planchers d'usine constituent les principaux moteurs. La baisse des coûts des capteurs proche infrarouge, associée aux succès de conception pour les lasers à cavité verticale émettant en surface (VCSEL) compacts, favorise des cycles de conception plus rapides dans les interfaces gestuelles et les connexions biométriques. Par ailleurs, la hausse des financements en capital-risque pour les plateformes d'agriculture intelligente et d'observation spatiale ajoute une nouvelle demande d'utilisation finale, renforçant des perspectives de demande résilientes à travers les cycles économiques.

Principaux Enseignements du Rapport

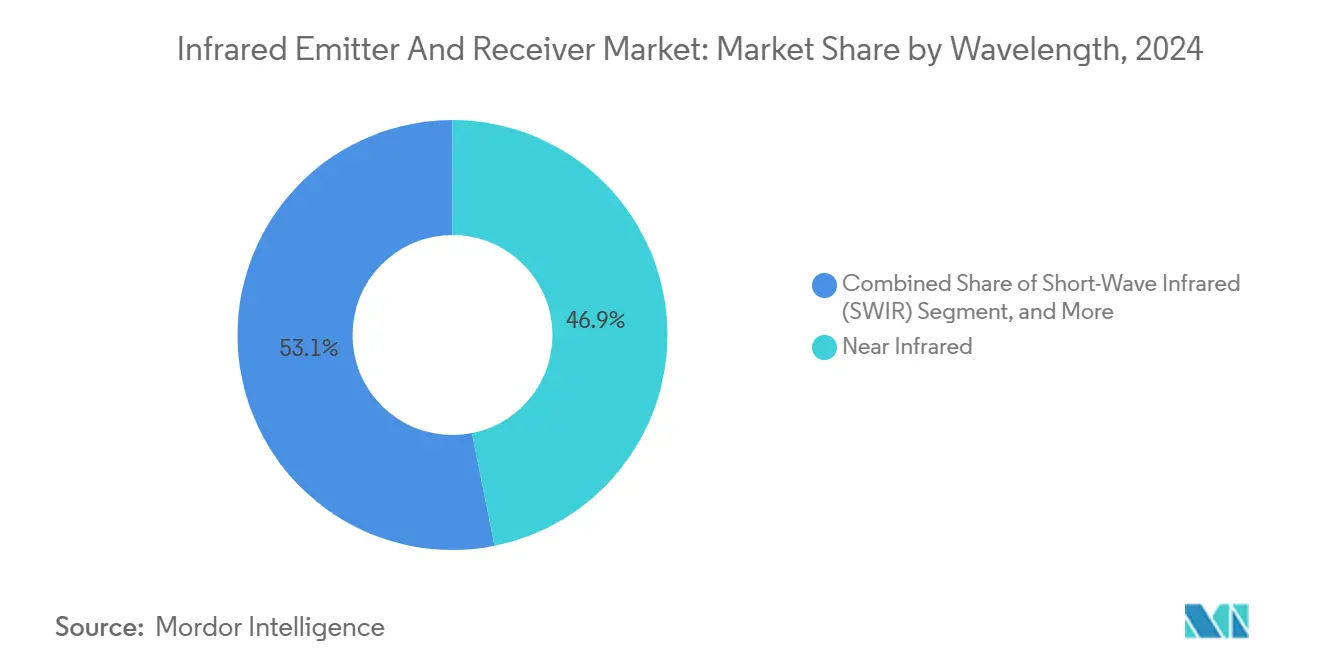

- Par longueur d'onde, le proche infrarouge a dominé avec une part de revenus de 46,87 % en 2024, tandis que l'infrarouge à ondes courtes devrait se développer à un CAGR de 6,07 % jusqu'en 2030.

- Par composant, les émetteurs infrarouges détenaient 61,79 % de la part du marché des émetteurs et récepteurs infrarouges en 2024 ; les récepteurs devraient croître à un CAGR de 5,69 % jusqu'en 2030.

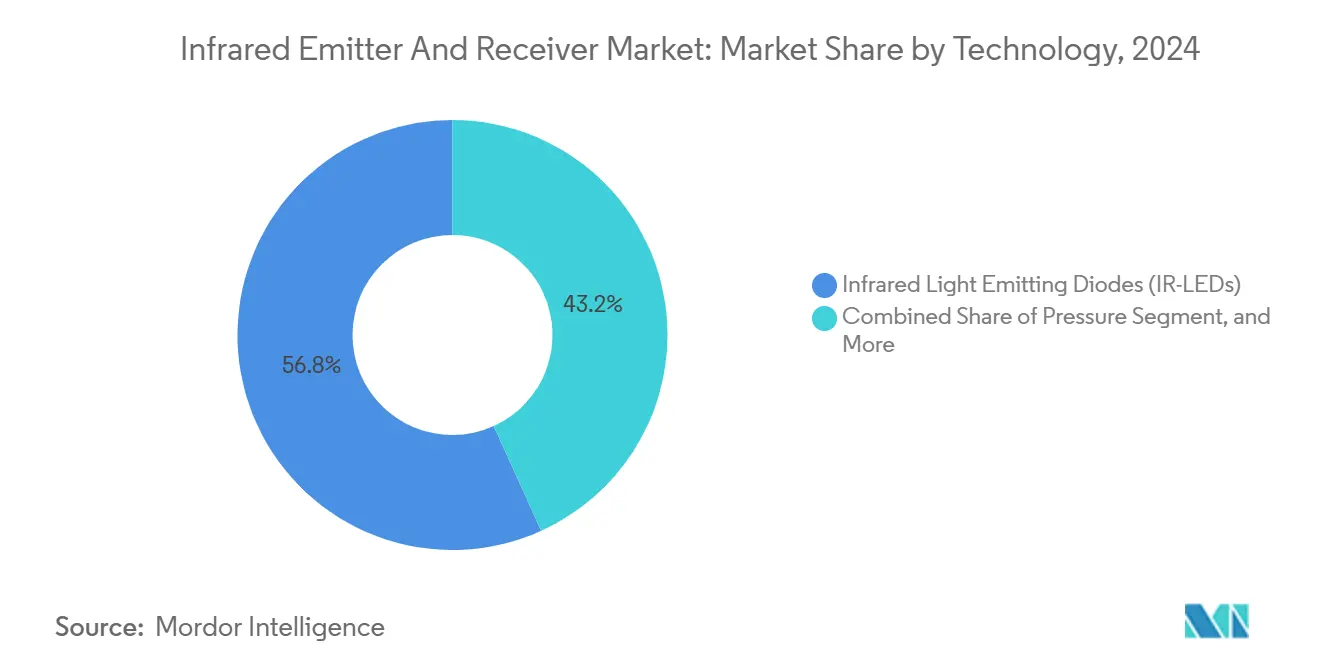

- Par technologie, les solutions à LED ont représenté 56,78 % de la taille du marché des émetteurs et récepteurs infrarouges, et les diodes laser devraient progresser à un CAGR de 5,89 % jusqu'en 2030.

- Par application, l'électronique grand public a capté 35,83 % des revenus de 2024, tandis que les applications automobiles s'accélèrent à un CAGR de 6,13 % jusqu'en 2030.

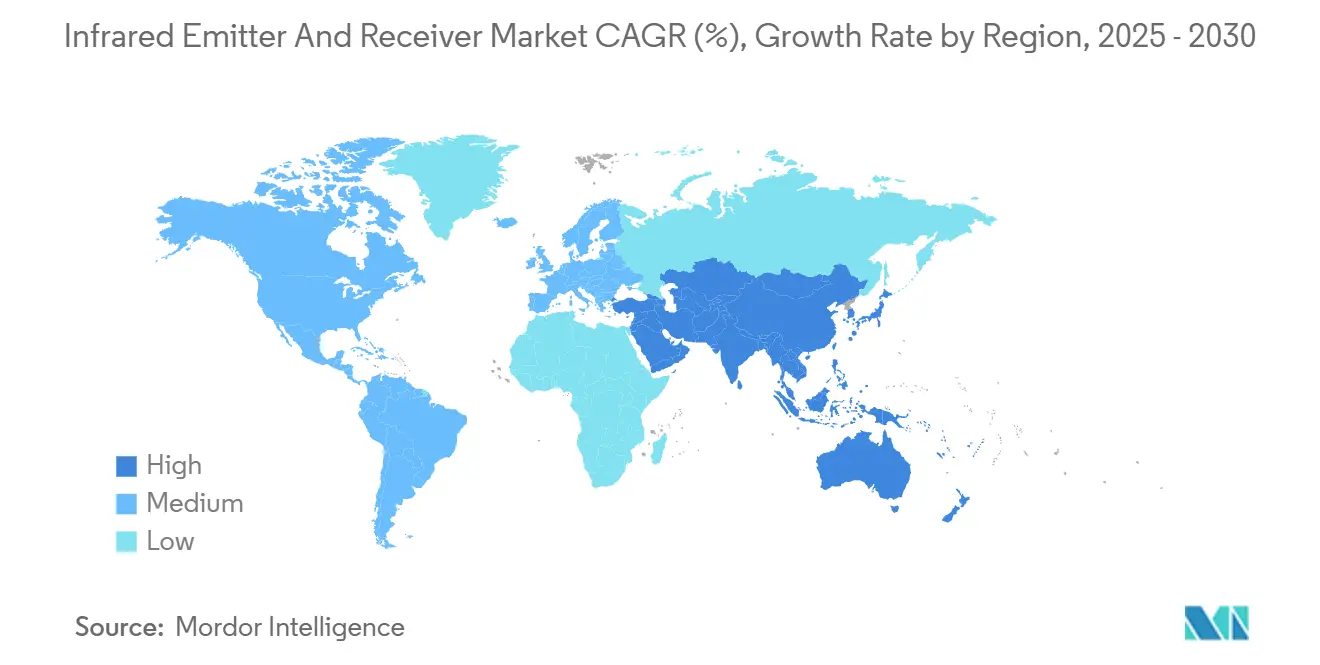

- Par géographie, l'Asie-Pacifique a représenté 42,37 % du chiffre d'affaires de 2024, tandis que le Moyen-Orient devrait connaître la croissance la plus rapide avec un CAGR de 5,91 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Émetteurs et Récepteurs Infrarouges

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante dans les Systèmes d'Aide à la Conduite Avancés (ADAS) | +1.8% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Prolifération du Contrôle Gestuel dans l'Électronique Grand Public | +1.2% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la Détection 3D dans les Smartphones | +1.0% | Mondial, diffusion des segments premium vers les segments milieu de gamme | Court terme (≤ 2 ans) |

| Automatisation Industrielle et Robotique Accrues | +0.9% | Cœur Asie-Pacifique, diffusion vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Demande Émergente de la Surveillance Agricole Intelligente | +0.3% | Mondial, avec adoption précoce dans les régions d'agriculture de précision | Long terme (≥ 4 ans) |

| Investissements Croissants dans la Surveillance Infrarouge Spatiale | +0.2% | Amérique du Nord, Europe, certaines nations d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante dans les Systèmes d'Aide à la Conduite Avancés (ADAS)

Les caméras infrarouges constituent désormais le socle des fonctions de surveillance du conducteur et de détection des piétons requises par le Règlement Général sur la Sécurité de l'Union Européenne, entré en vigueur à mi-2024. Les constructeurs automobiles intègrent des imageurs thermiques à grande longueur d'onde capables de reconnaître des piétons ou des animaux à une distance de 300 m, soutenant des niveaux d'autonomie plus élevés et améliorant la sécurité de conduite nocturne.[1]Commission Européenne, "Révision du Règlement Général sur la Sécurité des Véhicules à Moteur," ec.europa.eu Les flottes de poids lourds en Amérique du Nord équipent rétroactivement des capteurs thermiques pour se conformer aux prochaines réglementations fédérales sur les angles morts. Les fournisseurs de technologie regroupent des émetteurs VCSEL et des récepteurs CMOS dans des modules à boîtier unique, réduisant les délais d'intégration pour les équipementiers de rang 1. Alors que les mises à jour logicielles à distance débloquent de nouvelles analyses de signatures thermiques, les équipementiers considèrent les réseaux infrarouges comme une redondance essentielle aux côtés du radar et du lidar. La demande matérielle qui en résulte constitue le principal moteur de croissance du marché des émetteurs et récepteurs infrarouges.

Prolifération du Contrôle Gestuel dans l'Électronique Grand Public

Les marques de smartphones et de tablettes intègrent des modules infrarouges compacts à temps de vol qui enregistrent les commandes de survol et de geste, répondant aux cas d'usage sensibles à l'hygiène dans les bornes publiques et les environnements médicaux. Le réseau TrueDepth d'Apple affine la précision de Face ID en associant des émetteurs à double longueur d'onde à des récepteurs haute résolution, étendant la portée de détection effective tout en réduisant la consommation d'énergie.[2]Apple, "AVFoundation Camera and Media Capture," developer.apple.com Les consoles de jeux et les télécommandes de téléviseurs intelligents s'appuient désormais sur des paires émetteur-récepteur pour permettre le contrôle du volume en plein air. Les fournisseurs de modules signalent une précision de profondeur inférieure à 0,1 mm sur les nouvelles pièces VCSEL à 940 nm, permettant aux appareils de la taille d'une montre d'ajouter des gestes de pincement et de zoom. Les cycles de conception rapides dans les pôles de fabrication sous contrat d'Asie-Pacifique soutiennent une forte demande à court terme pour les composants à grand volume.

Expansion de la Détection 3D dans les Smartphones

Les fabricants de téléphones haut de gamme ont poussé la détection infrarouge par lumière structurée et à temps de vol vers une adoption de masse, et la courbe des coûts soutient désormais le déploiement sur les modèles milieu de gamme. Les cartes de profondeur infrarouges améliorent la photographie portrait, le placement d'objets en réalité augmentée et la vitesse de mise au point automatique laser, en particulier dans des conditions de faible luminosité.[3]Springer Nature, "Détection à Temps de Vol pour Applications Mobiles," nature.com Les réseaux à double longueur d'onde combinent la technologie proche infrarouge pour le déverrouillage biométrique avec la technologie infrarouge à ondes courtes pour la discrimination des matériaux, permettant la détection de contrefaçons dans les flux de paiement mobile. L'intégration avec les processeurs neuronaux embarqués offre une latence inférieure à 50 ms pour la perception de profondeur. À mesure que les fournisseurs de capteurs passent aux architectures à tranches empilées, les réductions de coût unitaire accéléreront la diffusion de ces composants dans les catégories tablettes et ordinateurs portables, augmentant ainsi les volumes globaux de composants.

Automatisation Industrielle et Robotique Accrues

L'adoption de la thermographie infrarouge sur les planchers d'usine a réduit les temps d'arrêt imprévus jusqu'à 30 % dans des secteurs allant des aciéries aux usines de semi-conducteurs. Les robots collaboratifs s'appuient sur des anneaux infrarouges de détection de proximité pour détecter la présence humaine et ralentir dynamiquement leurs mouvements, facilitant les cellules de travail partagées sans cages. Les postes de contrôle qualité déploient des caméras infrarouges à ondes courtes pour inspecter les tranches de silicium à la recherche de vides sous-surfaciques que l'optique visible ne peut pas révéler. À mesure que les plans mondiaux d'expansion des capacités pour les usines de batteries de véhicules électriques progressent, la demande de cartographie thermique sans contact dans les gigafactories renforce les perspectives de croissance à moyen terme du marché des émetteurs et récepteurs infrarouges.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Capteurs Infrarouges à Ondes Courtes | -0.8% | Mondial, affectant particulièrement les marchés sensibles aux prix | Moyen terme (2 à 4 ans) |

| Perturbations de la Chaîne d'Approvisionnement des Semi-conducteurs Composés | -0.6% | Mondial, concentré dans les chaînes d'approvisionnement d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrôles Stricts à l'Exportation sur les Composants IR à Double Usage | -0.4% | Commerce international, restrictions technologiques États-Unis–Chine | Long terme (≥ 4 ans) |

| Défis de Gestion Thermique dans les Boîtiers Miniaturisés | -0.3% | Mondial, affectant les applications mobiles et portables | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Capteurs Infrarouges à Ondes Courtes

Les substrats InGaAs coûtent plus de 2 000 USD par tranche, et des taux de rendement inférieurs à 70 % gonflent les prix des détecteurs finis, rendant les solutions à ondes courtes hors de portée des appareils grand public sensibles aux prix. En conséquence, l'adoption reste largement limitée à l'inspection par vision industrielle et aux instruments scientifiques où la performance prime sur le prix. Des initiatives de fonderie visant à passer de lignes de tranches de 100 mm à 150 mm ont commencé, mais ne devraient pas réduire matériellement les coûts avant 2027. L'écart de prix par rapport aux capteurs proche infrarouge à base de silicium est donc susceptible de freiner une partie de la hausse du marché des émetteurs et récepteurs infrarouges pendant la période de prévision.

Perturbations de la Chaîne d'Approvisionnement des Semi-conducteurs Composés

Les restrictions à l'exportation du gallium et du germanium imposées par la Chine en 2024 ont resserré les approvisionnements en matières premières essentielles pour les diodes et détecteurs infrarouges. La concentration de la production de gallium à plus de 80 % dans un seul pays expose les usines occidentales à des pics de délais de livraison de plusieurs trimestres et à des hausses de prix au comptant. Bien que des entreprises japonaises et européennes construisent des boucles de recyclage pour récupérer le gallium des déchets de LED, des tonnages significatifs n'atteindront pas le marché avant 2026. Toute escalade géopolitique prolongée pourrait retarder davantage les livraisons, incitant les équipementiers à diversifier leurs sources d'approvisionnement ou à reconcevoir leurs produits autour de longueurs d'onde alternatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Longueur d'Onde : Les Conceptions Multispectrales Accélèrent les Gains de Performance

Le proche infrarouge a représenté 1,32 milliard USD de la taille du marché des émetteurs et récepteurs infrarouges en 2024, soit une part de revenus de 46,87 %, grâce à son intégration transparente avec les détecteurs CMOS en silicium à faible coût. L'électronique grand public privilégie le proche infrarouge pour la détection de proximité en raison de sa faible consommation d'énergie et de son écosystème de circuits intégrés de pilotage mature. Cependant, les revenus de l'infrarouge à ondes courtes sont en passe de croître à un CAGR de 6,07 % jusqu'en 2030, portés par les lignes de vision industrielle et de tri alimentaire qui bénéficient d'une pénétration plus profonde des matériaux et d'une diffusion atmosphérique réduite.

L'infrarouge à ondes moyennes conserve sa traction dans la détection de fuites de gaz et l'imagerie militaire, exploitant la fenêtre atmosphérique de 3 à 5 µm pour une clarté à longue portée. L'infrarouge à grandes longueurs d'onde continue de servir les diagnostics de bâtiments et la thermographie médicale. Les constructeurs automobiles adoptent de plus en plus des conceptions à double bande, associant des moniteurs de cabine proche infrarouge à des caméras externes à grande longueur d'onde dans des modules de capteurs consolidés. Ce pivot multispectral diversifie les flux de revenus des fournisseurs et ancre la demande à long terme pour le marché des émetteurs et récepteurs infrarouges.

Par Composant : La Sensibilité de Détection Stimule l'Adoption des Récepteurs

Les émetteurs ont représenté 61,79 % des ventes de 2024, soulignant leur omniprésence dans chaque chaîne de détection active. Les réseaux VCSEL, les diodes laser à émission par la tranche et les LED haute puissance fournissent de la lumière structurée, une télémétrie sans danger pour les yeux et des signaux de proximité de base dans les appareils grand public et industriels. Pourtant, les expéditions de récepteurs se développent à un CAGR de 5,69 % alors que les utilisateurs finaux recherchent des portées de détection plus longues et une précision de profondeur plus élevée.

Les fournisseurs de photodiodes poussent les améliorations d'efficacité quantique au-delà de 85 %, tandis que les photodiodes à avalanche offrent des facteurs de gain dépassant 100 pour les applications lidar à longue portée et de surveillance. Les réseaux de plans focaux à base de CMOS réduisent le coût par pixel, permettant aux caméras thermiques portables de se vendre à moins de 300 USD. À mesure que le traitement du signal se déplace sur puce, l'espace sur la carte se réduit, permettant de nouveaux facteurs de forme dans les lunettes intelligentes et les appareils portables, ce qui renforce à son tour le marché des émetteurs et récepteurs infrarouges.

Par Technologie : L'Élan des Diodes Laser se Renforce dans les Domaines de Précision

Les LED ont sécurisé une part de revenus de 56,78 % en 2024, privilégiées pour leur faible coût dans l'éclairage par inondation et la détection à usage général. Cependant, les diodes laser sont la technologie à la croissance la plus rapide avec un CAGR de 5,89 %, portées par le lidar à état solide, la télémétrie sans danger pour les yeux et le pilotage de faisceau cohérent dans la robotique industrielle. Les photodiodes restent indispensables du côté réception, avec de nouvelles conceptions à illumination par la face arrière doublant la sensibilité dans la bande à 940 nm.

Les phototransistors, bien que de niche, restent pertinents dans les biens de consommation à bas prix qui nécessitent un gain embarqué sans amplificateurs externes. Les capteurs CMOS intègrent une capture multispectrale aux côtés d'accélérateurs d'apprentissage profond sur puce, fournissant des analyses en périphérie qui réduisent la latence au niveau système. La poussée vers des modules de détection de profondeur à puce unique renforce un changement technologique qui devrait soutenir le marché des émetteurs et récepteurs infrarouges jusqu'en 2030.

Par Application : L'Automobile Progresse Tandis que l'Électronique Grand Public se Consolide

L'électronique grand public a conservé la plus grande allocation en 2024, à 35,83 % des revenus mondiaux, englobant les réseaux Face ID des smartphones, les capteurs de gestes des tablettes et les détecteurs de confidentialité des ordinateurs portables. Le segment bénéficie de volumes annuels de milliards d'unités, de cycles de conception synchronisés et d'une miniaturisation rapide. L'automobile, cependant, est en passe de dépasser tous les autres secteurs verticaux avec un CAGR de 6,13 % jusqu'en 2030, alors que les régulateurs imposent la surveillance de l'attention du conducteur et que les piles de conduite autonome exigent une redondance thermique.

L'automatisation industrielle représente un troisième pilier robuste, employant des caméras infrarouges pour la maintenance prédictive et la robotique de tri des plastiques. Dans le domaine de la santé, les outils de thermométrie sans contact et d'évaluation de la cicatrisation des plaies exploitent les réseaux à grande longueur d'onde pour éviter les risques d'infection. Les déploiements de sécurité et de villes intelligentes emploient des caméras multi-longueurs d'onde pour la protection périmétrique et la surveillance du trafic. Les projets pilotes d'agriculture intelligente émergents en Amérique du Nord et en Amérique latine testent la détection du stress des cultures via des imageurs à ondes courtes, préfigurant un flanc de revenus supplémentaire pour le marché des émetteurs et récepteurs infrarouges.

Analyse Géographique

L'Asie-Pacifique a capté 42,37 % des revenus mondiaux en 2024, en grande partie parce que la Chine, la Corée du Sud et Taïwan accueillent des fonderies intégrées qui fabriquent des émetteurs, des détecteurs et des circuits intégrés de pilotage sous un même toit. La proximité des équipementiers de smartphones avec les fournisseurs de composants raccourcit les cycles de conception et réduit les coûts logistiques, renforçant l'ancrage régional. Les subventions gouvernementales dans le cadre du programme chinois « Fabriqué en Chine 2025 » et de la « Ceinture K-Semi-conducteurs » de Corée du Sud continuent d'attirer des investissements dans les usines de semi-conducteurs composés qui sous-tendent le marché des émetteurs et récepteurs infrarouges.

L'Amérique du Nord et l'Europe restent des leaders technologiques, mettant l'accent sur la sécurité automobile haut de gamme, la défense ISR et les déploiements Industrie 4.0. La demande américaine bénéficie des marchés publics d'imageurs thermiques pour la surveillance des frontières, tandis que les constructeurs automobiles européens intègrent des capteurs de surveillance de cabine pour répondre aux mandats de sécurité de 2024. Ces régions font face à des vulnérabilités de la chaîne d'approvisionnement en gallium et en indium, intensifiant leur poussée vers des initiatives de relocalisation ou de délocalisation amicale.

Le Moyen-Orient est le théâtre à la croissance la plus rapide, avec un CAGR de 5,91 %, ancré par la Vision 2030 de l'Arabie Saoudite et les plans de villes intelligentes des Émirats Arabes Unis, qui intègrent des caméras infrarouges pour l'optimisation des flux de trafic et la gestion écoénergétique des bâtiments. Les entreprises agrotechnologiques et minières d'Amérique du Sud déploient des imageurs à ondes courtes robustifiés pour l'analyse du stress des cultures et la surveillance de l'état des équipements. L'adoption en Afrique reste naissante, mais l'intérêt des décideurs politiques pour la sécurité des infrastructures laisse présager une hausse progressive jusqu'en 2030. Ensemble, ces dynamiques régionales renforcent une base de demande diversifiée pour le marché des émetteurs et récepteurs infrarouges.

Paysage Concurrentiel

Le marché présente une concentration modérée, les cinq premiers fournisseurs contrôlant collectivement environ 55 % des ventes de 2024. OSRAM Opto Semiconductors, Hamamatsu Photonics et Vishay Intertechnology ancrent le segment haut de gamme. Chacun investit massivement dans des lignes de semi-conducteurs composés à intégration verticale, soutenant la construction de fossés concurrentiels grâce au savoir-faire des procédés et à la profondeur des brevets. L'expansion de l'usine de Malaisie d'OSRAM devrait augmenter la production de LED de qualité automobile de 40 % d'ici 2026, protégeant ainsi les équipementiers contre la pénurie d'approvisionnement. L'acquisition d'InfraTec par Hamamatsu élargit son empreinte européenne dans les réseaux thermiques, tandis que la nouvelle ligne VCSEL de Vishay cible directement les unités lidar pour l'autonomie de niveau 3.

Les challengers chinois, tels que II-VI Zhuhai, et les entrants sud-coréens, comme Seoul Semiconductor, exploitent des coûts de main-d'œuvre plus bas et des cycles de conception agiles pour remporter des contrats dans l'électronique grand public sensible aux prix. Les acteurs occidentaux établis répondent en proposant des conceptions de référence à pile complète intégrant optique, pilotes et micrologiciel, réduisant ainsi le délai de mise sur le marché pour les clients. La différenciation pivote désormais sur l'efficacité énergétique, les boîtiers miniaturisés et la résilience de la chaîne d'approvisionnement plutôt que sur la résolution pure des capteurs.

Des opportunités restent ouvertes dans des niches mal desservies, telles que l'agriculture intelligente, la surveillance spatiale et l'imagerie neurodiagnostique. Les acteurs capables d'adapter les procédés de tranches à des longueurs d'onde exotiques ou d'intégrer des blocs de calcul en périphérie par IA sont en mesure de dépasser les moyennes sectorielles. L'activité de fusions et acquisitions devrait se poursuivre alors que les entreprises cherchent à combler des lacunes de capacités, comme en témoigne le contrat de capteurs thermiques de qualité militaire de Teledyne FLIR, qui exploite les synergies entre la conception de plans focaux et l'assemblage au niveau système.

Leaders du Secteur des Émetteurs et Récepteurs Infrarouges

OSRAM Opto Semiconductors GmbH

Hamamatsu Photonics K.K.

Vishay Intertechnology, Inc.

Excelitas Technologies Corp.

LITE-ON Technology Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Hamamatsu Photonics a conclu un partenariat de 200 millions USD avec le Groupe BMW pour co-développer des capteurs infrarouges à ondes courtes pour la plateforme autonome de niveau 4 du constructeur, visant un lancement commercial en 2027 avec une meilleure reconnaissance des objets par mauvais temps.

- Septembre 2025 : OSRAM Opto Semiconductors a obtenu un contrat d'approvisionnement de 180 millions USD de Tesla pour fournir des réseaux de LED infrarouges à 940 nm pour la mise à niveau matérielle de conduite entièrement autonome de l'entreprise, couvrant les fonctions de surveillance du conducteur et de détection des piétons extérieurs.

- Août 2025 : Vishay Intertechnology a finalisé son acquisition de 320 millions USD du spécialiste français Sofradir EC, ajoutant des lignes de détecteurs thermiques refroidis et non refroidis qui élargissent son portefeuille d'imagerie de défense et industrielle.

- Juillet 2025 : Seoul Semiconductor a introduit des LED infrarouges à points quantiques qui augmentent l'efficacité de 40 % et réduisent le coût de production de 25 %, avec une production de masse prévue pour le premier trimestre 2026 après des essais pilotes réussis avec les principaux fabricants de smartphones.

Portée du Rapport Mondial sur le Marché des Émetteurs et Récepteurs Infrarouges

| Proche Infrarouge (NIR) |

| Infrarouge à Ondes Courtes (SWIR) |

| Infrarouge à Ondes Moyennes (MWIR) |

| Infrarouge à Grandes Longueurs d'Onde (LWIR) |

| Émetteurs Infrarouges |

| Récepteurs Infrarouges |

| Diodes Électroluminescentes Infrarouges (IR-LED) |

| Diodes Laser Infrarouges |

| Photodiodes |

| Phototransistors |

| Capteurs à Semi-conducteur Métal-Oxyde Complémentaire (CMOS) |

| Électronique Grand Public |

| Automobile |

| Automatisation Industrielle |

| Santé |

| Sécurité et Surveillance |

| Autre Application |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Longueur d'Onde | Proche Infrarouge (NIR) | ||

| Infrarouge à Ondes Courtes (SWIR) | |||

| Infrarouge à Ondes Moyennes (MWIR) | |||

| Infrarouge à Grandes Longueurs d'Onde (LWIR) | |||

| Par Composant | Émetteurs Infrarouges | ||

| Récepteurs Infrarouges | |||

| Par Technologie | Diodes Électroluminescentes Infrarouges (IR-LED) | ||

| Diodes Laser Infrarouges | |||

| Photodiodes | |||

| Phototransistors | |||

| Capteurs à Semi-conducteur Métal-Oxyde Complémentaire (CMOS) | |||

| Par Application | Électronique Grand Public | ||

| Automobile | |||

| Automatisation Industrielle | |||

| Santé | |||

| Sécurité et Surveillance | |||

| Autre Application | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des émetteurs et récepteurs infrarouges ?

Le marché mondial s'élevait à 2,82 milliards USD en 2025 et devrait atteindre 3,66 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide ?

Les applications automobiles se développent à un CAGR de 6,13 % jusqu'en 2030, dépassant tous les autres secteurs verticaux.

Pourquoi les capteurs infrarouges à ondes courtes sont-ils encore coûteux ?

Ils nécessitent des substrats InGaAs coûteux et souffrent de rendements de fabrication plus faibles, maintenant les prix unitaires élevés par rapport aux détecteurs proche infrarouge à base de silicium.

Quelle région domine la production ?

L'Asie-Pacifique détient 42,37 % des revenus mondiaux grâce à la fabrication de semi-conducteurs concentrée en Chine, en Corée du Sud et à Taïwan.

Comment les réglementations affectent-elles la demande ?

Les mandats européens pour les systèmes de surveillance du conducteur et les prochaines réglementations nord-américaines sur les angles morts stimulent l'adoption accélérée des caméras infrarouges dans les véhicules.

Quelle tendance technologique remodèle la conception des produits ?

Le passage aux réseaux VCSEL à base de laser et au traitement par IA sur puce permet des modules plus fins avec une consommation d'énergie réduite et des capacités de détection de profondeur plus rapides.

Dernière mise à jour de la page le: