Taille et part du marché des LED flip-chip

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.85 Milliards de dollars |

| Taille du Marché (2031) | 14.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

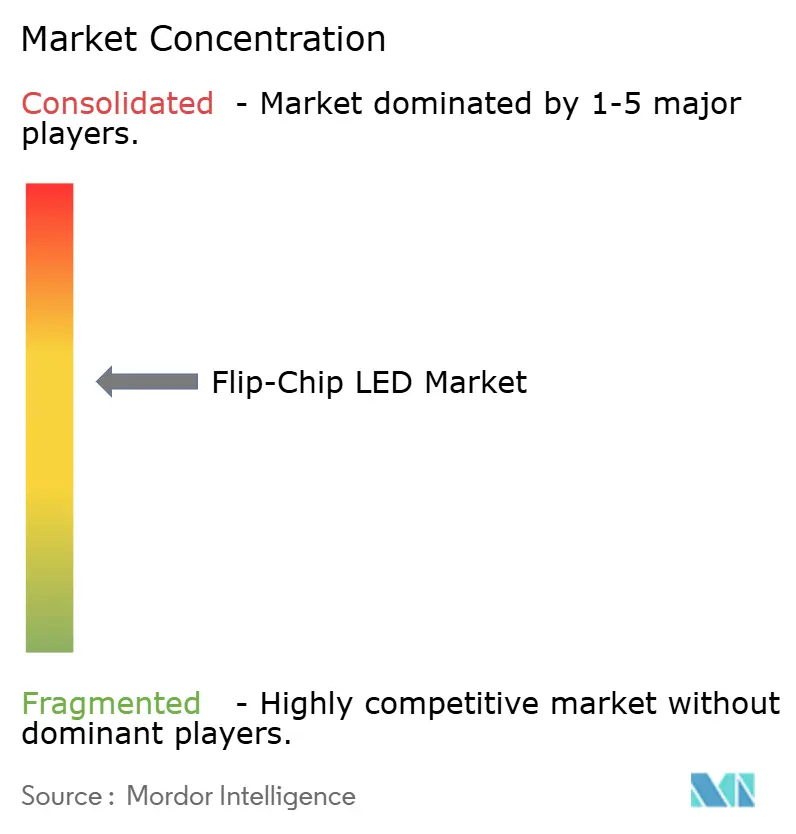

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des LED flip-chip par Mordor Intelligence

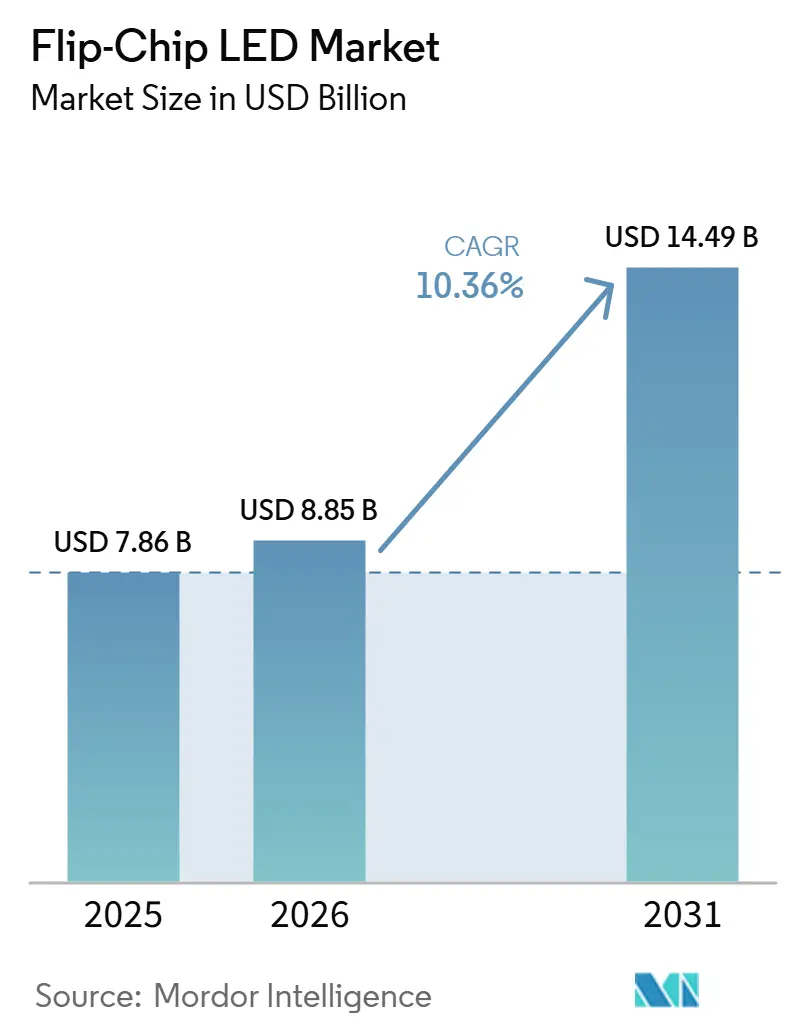

La taille du marché des LED flip-chip devrait passer de 7,86 milliards USD en 2025 à 8,85 milliards USD en 2026, pour atteindre 14,49 milliards USD d'ici 2031, avec un CAGR de 10,36 % sur la période 2026-2031. La demande soutenue provenant de l'éclairage adaptatif automobile, du rétroéclairage mini-LED dans les téléviseurs et moniteurs grand format, ainsi que des émetteurs spécialisés pour la défense soutient cette trajectoire de croissance. La migration des équipementiers vers les phares matriciels et les unités de rétroéclairage à nombre élevé de zones a validé l'architecture flip-chip, car l'élimination des fils de connexion réduit la résistance thermique et permet un espacement plus serré des puces. Les mandats d'efficacité énergétique en Asie-Pacifique et en Europe accélèrent l'adoption de l'éclairage à semi-conducteurs, tandis que les innovations en matière d'encapsulation au niveau de la tranche réduisent le temps d'assemblage et améliorent l'économie unitaire pour les affichages à grand volume. La concurrence des GaN à couche mince verticale existe, mais les acteurs établis continuent de privilégier les lignes flip-chip lorsque la densité lumineuse, la tolérance aux chocs et la durée de vie l'emportent sur les primes de coût marginales.

Points clés du rapport

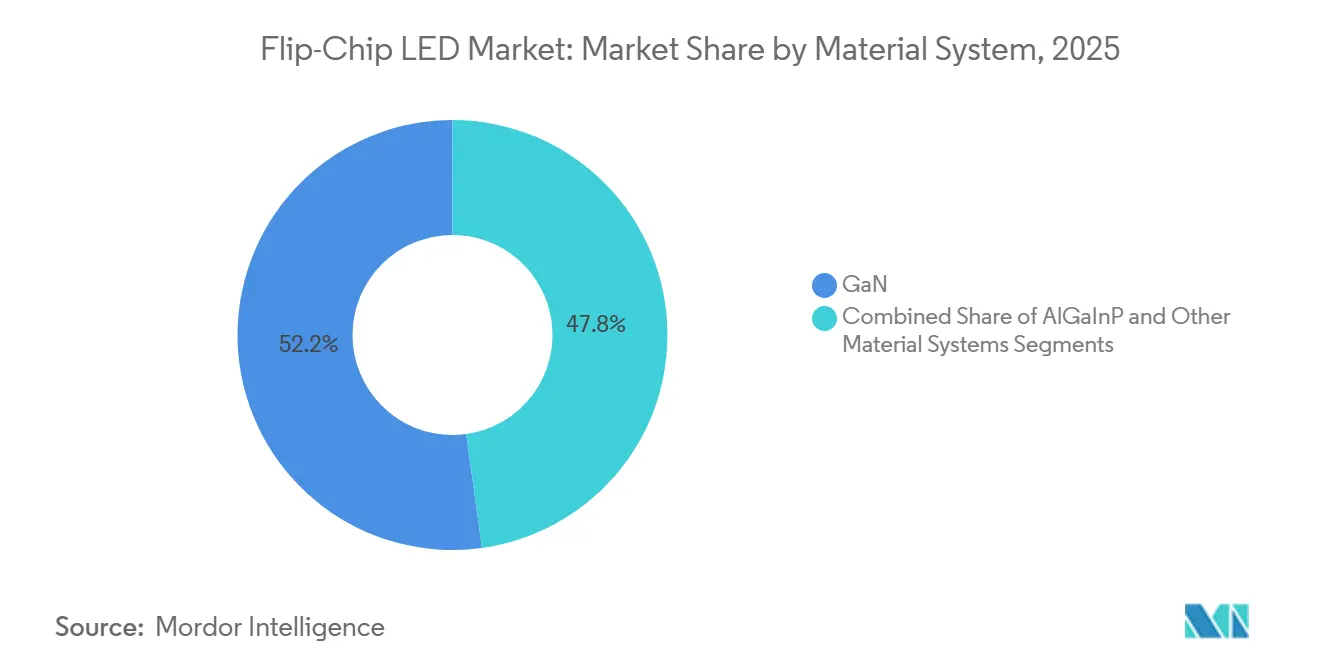

- Par système de matériaux, le nitrure de gallium a capté 52,19 % des revenus de 2025, tandis que les systèmes de matériaux spéciaux ultraviolets et infrarouges devraient se développer à un CAGR de 10,85 % jusqu'en 2031.

- Par longueur d'onde, les dispositifs bleus ont détenu 41,52 % de la part des revenus de 2025, tandis que les émetteurs verts devraient afficher le CAGR le plus rapide de 10,91 % entre 2026 et 2031.

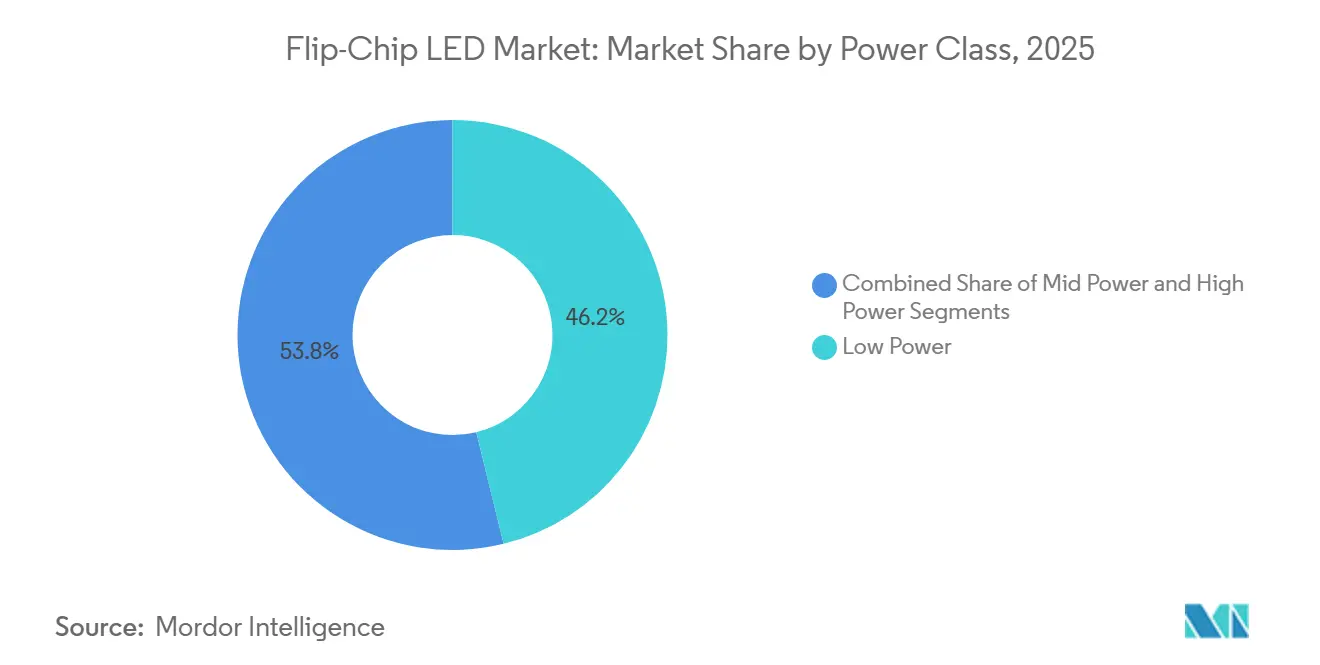

- Par classe de puissance, les boîtiers faible puissance ont représenté 46,18 % des revenus de 2025, mais les boîtiers haute puissance supérieurs à 3 watts devraient croître à un CAGR de 11,27 % sur la période de prévision.

- Par application, l'éclairage général a dominé avec 44,39 % des revenus de 2025, et l'éclairage automobile devrait enregistrer le CAGR le plus élevé de 11,06 % jusqu'en 2031.

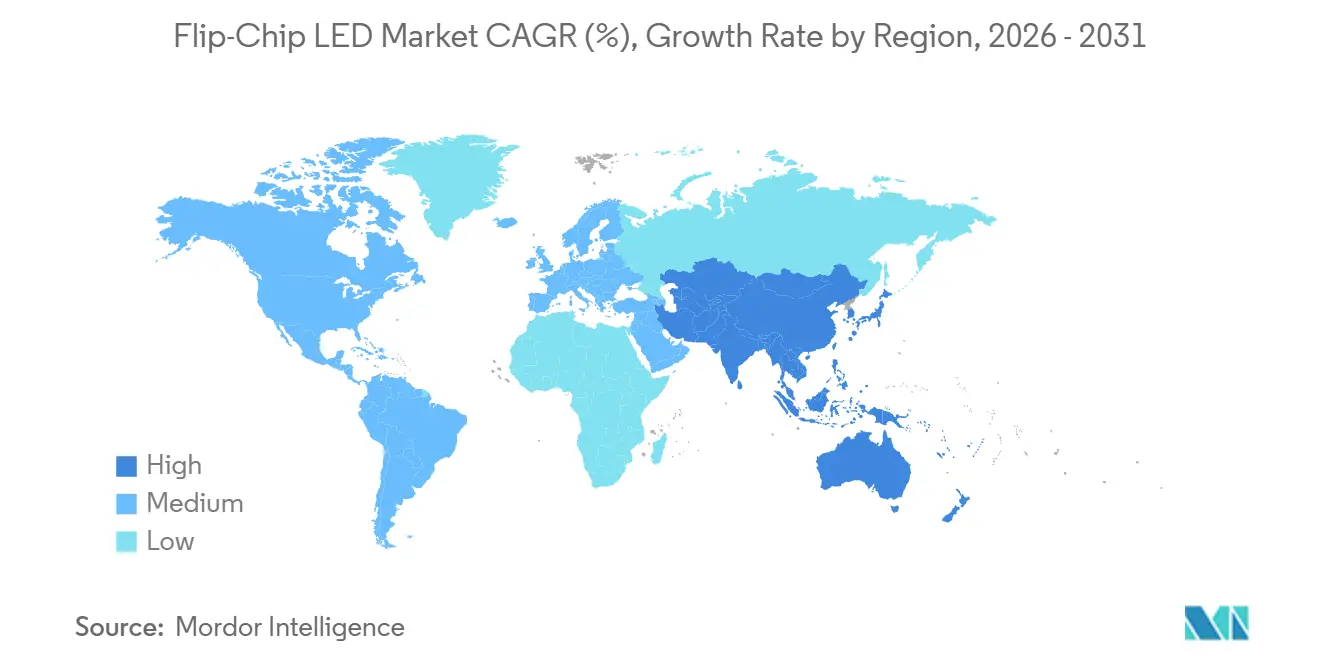

- Par géographie, l'Asie-Pacifique a détenu 42,72 % des revenus de 2025 et devrait se développer à un CAGR de 11,14 %, le plus rapide au monde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des LED flip-chip

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption accélérée des mini-LED dans les affichages grand format | +2.8% | Mondial, cœur APAC avec extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pénétration rapide dans les modules d'éclairage adaptatif automobile | +2.5% | Mondial, Europe et Amérique du Nord en tête de l'adoption réglementaire | Moyen terme (2-4 ans) |

| Mandats d'efficacité énergétique en Asie-Pacifique et en Europe | +1.9% | Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Coût total de possession inférieur par rapport aux LED à fil de connexion | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Production pilote de micro-LED stimulant la demande de flip-chip au niveau de la tranche | +1.1% | Cœur APAC, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Pression de la défense et de l'aérospatiale pour des émetteurs montés rigides à haute accélération | +0.7% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des mini-LED dans les affichages grand format

La demande de téléviseurs et de moniteurs haut de gamme s'est orientée vers le rétroéclairage mini-LED à éclairage direct avec plus de 10 000 zones de gradation locale, entraînant une forte hausse des expéditions de puces flip-chip haute densité.[1]Display Industry Analysis, "Mini-LED Backlight Market 2025," displayindustryanalysis.com L'élimination des fils de connexion permet aux fabricants de positionner les émetteurs plus près les uns des autres, ce qui est essentiel lorsque des milliers de puces peuplent un seul module. De meilleures voies thermiques permettent à chaque pixel de fonctionner à un courant plus élevé sans dégradation précoce du flux lumineux, permettant une luminance de crête HDR supérieure à 2 000 nits. Les mini-LED flip-chip réduisent également l'épaisseur du module de 15 à 20 %, ce qui se traduit par des bordures plus fines et des coûts d'expédition réduits. Ces avantages renforcent la position de leadership du marché des LED flip-chip dans les rétroéclairages d'affichages haut de gamme.

Pénétration rapide dans les modules d'éclairage adaptatif automobile

Les systèmes de faisceaux de conduite adaptatifs nécessitent des réseaux pixélisés qui modulent les émetteurs individuels en quelques millisecondes, et le report flip-chip maintient la densité de courant et le flux thermique dans des boîtiers de phares compacts. Les boîtiers qualifiés pour l'automobile, tels que le LUXEON Altilon SMD-A, atteignent une intensité lumineuse supérieure à 1 200 lumens tout en répondant aux exigences strictes de fiabilité AEC-Q102.[2]Lumileds, "LUXEON Altilon SMD-A," lumileds.com Le règlement européen ECE 123 impose des feux de route sans éblouissement sur les nouveaux types de véhicules à partir de 2026, accélérant l'approvisionnement en réseaux de LED flip-chip qui offrent une mise en forme précise du faisceau. Les contrats en volume attribués à Seoul Semiconductor et à d'autres confirment que la demande d'éclairage adaptatif stimule le marché des LED flip-chip bien au-delà de l'horizon de prévision.

Mandats d'efficacité énergétique en Asie-Pacifique et en Europe

La phase 4 du règlement européen sur l'écoconception a relevé les seuils d'efficacité minimaux pour les lampes directionnelles et non directionnelles en septembre 2025, obligeant les fabricants de luminaires à reconcevoir leurs produits autour de LED plus performantes ec.europa.eu. L'Australie et la Nouvelle-Zélande ont introduit des règles comparables dans le cadre de la loi sur les normes minimales en matière de serre et d'énergie, et la Chine a mis à jour la norme GB 30255-2019 pour accélérer le remplacement des lampes fluorescentes sans mercure. Étant donné que les boîtiers flip-chip dissipent la chaleur plus efficacement, ils maintiennent leur efficacité à des températures de jonction élevées, un attribut qui s'aligne sur des normes de plus en plus strictes. Les programmes d'approvisionnement gouvernementaux et les incitations à la rénovation canalisent donc la demande vers le marché des LED flip-chip dans les segments résidentiel et commercial.

Coût total de possession inférieur par rapport aux LED à fil de connexion

Les prix au niveau des composants pour les LED flip-chip sont 20 à 30 % supérieurs à ceux des alternatives à fil de connexion, mais les évaluations du cycle de vie total favorisent les assemblages flip-chip lorsque des dissipateurs thermiques plus petits, des pilotes plus simples et une maintenance réduite sont inclus. Le chemin direct puce-substrat réduit la résistance thermique jonction-boîtier de près de moitié, permettant aux concepteurs d'éliminer les ventilateurs dans les luminaires industriels et de réduire ainsi les nomenclatures système de 15 à 20 %. Les boîtiers flip-chip supportent également plus de 3 000 cycles thermiques dans les tests de contrainte définis par JEDEC, soit le triple de la limite de fatigue des fils de connexion, une résilience qui réduit les réclamations sous garantie et les interventions sur site. Ces économies renforcent la courbe d'adoption du marché des LED flip-chip dans les projets de rénovation et de nouvelle construction.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lignes d'encapsulation flip-chip à forte intensité capitalistique | -1.6% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pression concurrentielle des LED à couche mince verticale | -1.2% | Mondial, pôles de fabrication APAC et Amérique du Nord | Long terme (≥ 4 ans) |

| Réparabilité et pertes de rendement sub-P0,5 | -0.9% | Cœur APAC, régions de fabrication d'affichages | Court terme (≤ 2 ans) |

| Fiabilité des billes d'indium sous cyclage thermique | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lignes d'encapsulation flip-chip à forte intensité capitalistique

Les équipements pour l'assemblage flip-chip à grand volume nécessitent des machines de report de puces, des distributeurs de sous-remplissage et des fours de refusion qui coûtent collectivement entre 15 et 25 millions USD, un obstacle qui retarde l'expansion des capacités dans les marchés émergents.[3]Semiconductor Packaging Equipment Market, "Market Analysis 2025," semiconductorpackagingequipment.com Les délais de livraison des équipements se sont étirés à 12-18 mois en 2025, et les carnets de commandes de Besi et ASM Pacific Technology ont dépassé six trimestres, contraignant les encapsuleurs de second rang. Les fenêtres de processus sont plus étroites que pour les fils de connexion, nécessitant des mises à niveau de salle blanche et une métrologie en ligne qui augmentent les dépenses opérationnelles de 30 à 40 %. Ces barrières capitalistiques ralentissent la participation des nouveaux entrants, tempérant la croissance du marché des LED flip-chip dans les zones géographiques sensibles aux coûts.

Pression concurrentielle des LED à couche mince verticale

Les dispositifs GaN à couche mince verticale reportent la couche épitaxiale sur un support métallique réfléchissant, éliminant les pertes d'étalement de courant qui limitent les conceptions flip-chip latérales à haute densité de courant. Les analystes prévoient que les LED verticales pourraient capter jusqu'à 20 % du segment haute puissance d'ici 2028, notamment dans l'éclairage général à faible coût.[4]LED Industry Forecast, "Vertical Thin-Film LED Market Share 2025," ledindustryforecast.com Les fabricants font donc face à une incertitude stratégique quant à la nécessité d'investir simultanément dans les deux plateformes latérale et verticale, et tout faux pas risque d'immobiliser des capitaux. Cette rivalité modère le taux de croissance à long terme du marché des LED flip-chip, malgré une demande robuste pour des longueurs d'onde spéciales de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système de matériaux : dominance du GaN associée à une dynamique des matériaux spéciaux

Le nitrure de gallium a contrôlé 52,19 % des revenus de 2025, soulignant son statut de substrat de référence pour les émetteurs bleus et blancs qui dominent l'éclairage général. La large bande interdite, la conductivité thermique élevée et les recettes épitaxiales matures du GaN sous-tendent une émission efficace sur les longueurs d'onde visibles, renforçant sa primauté sur le marché des LED flip-chip. Le passage à des tranches GaN-sur-silicium de 300 millimètres pourrait réduire le coût par puce et par lumen dans les années à venir, consolidant davantage la proposition de valeur du matériau.

Les autres systèmes de matériaux, principalement ultraviolets, infrarouges et infrarouge à ondes courtes, devraient croître à un CAGR de 10,85 %. Les modules de purification d'eau utilisant des émetteurs flip-chip ultraviolet-C et les dispositifs de biosensing non invasifs employant des puces en phosphure d'indium infrarouge illustrent comment les matériaux spéciaux surpassent le marché des LED flip-chip au sens large. Les exigences de la défense et de l'aérospatiale pour des boîtiers résistants aux chocs élargissent davantage la demande pour des longueurs d'onde de niche que le report flip-chip soutient grâce à une robustesse mécanique supérieure.

Par longueur d'onde : leadership du bleu avec une dynamique verte accélérée

Les puces bleues ont fourni 41,52 % des revenus en 2025, tirant parti de décennies de perfectionnement des processus pour atteindre une efficacité commerciale supérieure à 150 lumens par watt à une température de jonction de 85 °C. Ces dispositifs sous-tendent la lumière blanche convertie par phosphore et servent de rétroéclairage de base pour les écrans LCD, garantissant un volume continu pour le marché des LED flip-chip. Le phosphure rouge conserve son importance dans la signalisation et l'horticulture, mais se développe plus lentement en raison d'une efficacité sensible à la température.

Les émetteurs verts devraient croître à un CAGR de 10,91 % à la suite d'une percée en laboratoire en 2025 qui a livré 65 % d'efficacité quantique externe en utilisant des puits quantiques traités à l'aluminium. La réduction de l'écart vert historique améliore les performances des affichages micro-LED, car les sous-pixels verts dominent la luminance perçue. Cette avancée technique positionne les LED flip-chip vertes pour des gains de parts rapides, renforçant l'élan global du marché des LED flip-chip vers les panneaux à vision directe haute résolution.

Par classe de puissance : les boîtiers haute puissance captent la hausse

Les boîtiers faible puissance inférieurs à 1 watt ont représenté 46,18 % des revenus de 2025, servant les ampoules, les spots encastrés et les rétroéclairages d'électronique grand public qui privilégient l'efficacité des coûts. Les dispositifs de puissance moyenne entre 1 et 3 watts servent l'éclairage architectural et les feux de circulation diurnes automobiles, équilibrant le flux lumineux et la dissipation thermique dans des facteurs de forme compacts ; la série LUXEON Altilon SMD DT de Lumileds, évaluée à 3 watts et délivrant 335 lumens en blanc froid, illustre cette catégorie avec la qualification AEC-Q102 et la capacité bichromatique pour les applications de clignotant avant et de feux de circulation diurnes automobiles.

Les boîtiers haute puissance dépassant 3 watts devraient afficher un CAGR de 11,27 %, portés par l'éclairage avant automobile et les luminaires de stade qui exigent plus de 1 000 lumens par boîtier. Le report flip-chip soutient ces courants de commande grâce à une résistance série plus faible, un avantage qui stimule la part du marché des LED flip-chip dans les classes haute puissance alors que les équipementiers consolident le nombre d'émetteurs pour réduire les optiques et le temps d'assemblage.

Par application : l'automobile dépasse l'éclairage général

L'éclairage général a représenté 44,39 % des revenus de 2025, les programmes de rénovation et des règles d'efficacité plus strictes ayant stimulé le remplacement des premières lampes à fil de connexion. Les directives sur l'économie circulaire en Europe, mises à jour en 2024, imposent que les produits d'éclairage vendus après 2026 doivent prendre en charge la réparation et le recyclage au niveau des composants, favorisant les boîtiers flip-chip avec des empreintes standardisées et une fixation par brasure plutôt que les modules à fil de connexion collés par adhésif.

L'éclairage automobile devrait enregistrer un CAGR de 11,06 %, le plus rapide de toutes les applications, car les réglementations sur les faisceaux adaptatifs exigent effectivement des réseaux adressables par pixel que seules les configurations flip-chip peuvent prendre en charge. Les taux de succès des fournisseurs tels que Nichia, ams-OSRAM et Seoul Semiconductor confirment que les modules de phares et de signalisation resteront le moteur de croissance du marché des LED flip-chip jusqu'en 2031.

Analyse géographique

L'Asie-Pacifique a contrôlé 42,72 % des revenus de 2025 et devrait croître à un CAGR de 11,14 % jusqu'en 2031, portée par les expansions de capacité en Chine, à Taïwan et en Corée du Sud. San'an Optoelectronics Co., Ltd. exploite la plus grande flotte de MOCVD au monde et a élargi sa production flip-chip après l'acquisition de Lumileds, une intégration qui sécurise les pipelines de clients automobiles. Epistar Corporation et Lextar Electronics Corporation de Taïwan se sont pivotées vers les mini-LED et les micro-LED, capitalisant sur les mêmes attributs de haute densité qui différencient le marché des LED flip-chip. Nichia Corporation du Japon et Samsung Electronics Co., Ltd. de Corée du Sud continuent de mener les percées en efficacité qui migrent rapidement vers la production de masse.

L'Europe et l'Amérique du Nord ont conjointement contribué à une part significative des revenus de 2025. Les règles de phase 4 de l'écoconception de l'Union européenne ont accéléré les rénovations, tandis que le règlement ECE 123 garantit une demande future pour les phares adaptatifs qui reposent fortement sur les réseaux flip-chip. La fabrication nord-américaine s'est rationalisée en 2025 lorsque Cree Lighting a externalisé l'assemblage tout en conservant la supervision technique, illustrant comment les producteurs locaux ajustent leurs structures de coûts tout en préservant la propriété intellectuelle. Malgré certaines initiatives de relocalisation, la plupart des modules LED de phares destinés aux véhicules américains et européens proviennent encore d'encapsuleurs basés en Asie, renforçant l'interdépendance des chaînes d'approvisionnement interrégionales au sein du marché des LED flip-chip.

Le Moyen-Orient et l'Afrique, l'Amérique du Sud et d'autres régions émergentes ont ensemble détenu une faible part des revenus de 2025, mais affichent une croissance supérieure à la moyenne. Les déploiements de villes intelligentes en Arabie saoudite et aux Émirats arabes unis spécifient des éclairages de rue flip-chip capables de résister à des températures ambiantes de 50 °C. Les programmes de rénovation en Afrique subsaharienne financés dans le cadre de programmes multilatéraux d'accès à l'énergie reproduisent la courbe d'adoption précoce des LED en Asie, promettant une hausse régulière pour le marché des LED flip-chip une fois les contraintes de la chaîne d'approvisionnement allégées. La demande sud-américaine est concentrée au Brésil et en Argentine, où l'harmonisation avec les normes européennes d'éclairage automobile ouvre un canal direct pour les modules de phares adaptatifs.

Paysage concurrentiel

Le marché des LED flip-chip présente une concentration modérée ; les cinq premiers fournisseurs ont détenu une part significative des revenus de 2025. Nichia Corporation et ams-OSRAM AG ont signé un large accord de licence croisée de brevets en octobre 2025 qui réduit l'exposition aux litiges et accélère le codéveloppement de produits de nouvelle génération. Samsung Electronics Co., Ltd. tire parti de l'intégration verticale à travers l'épitaxie, l'encapsulation et l'assemblage de modules pour défendre ses franchises téléviseurs et téléphones mobiles, tandis que Seoul Semiconductor Co., Ltd. exploite la technologie flip-chip à tri thermique pour accroître sa part dans l'automobile.

Des challengers émergents tels que PlayNitride poussent des solutions micro-LED flip-chip au niveau de la tranche qui éliminent le report de puces individuel, réduisant le coût d'assemblage jusqu'à 50 %. Les fournisseurs d'équipements répondent en affinant des machines de report de tranches haute précision qui réduisent les fractions de vides de sous-remplissage, ce qui bénéficie directement à tous les participants du marché des LED flip-chip. Dans le même temps, le GaN à couche mince verticale menace de siphonner les emplacements haute puissance si les rendements de retrait de substrat s'améliorent et si les coûts convergent.

Le risque lié aux matières premières plane sur l'approvisionnement en billes d'indium, avec des prix oscillant entre 200 et 350 USD par kilogramme durant 2024-2025. Toute perturbation des exportations pourrait déplacer la demande vers les LED à couche mince verticale qui évitent la brasure à l'indium, un scénario étroitement surveillé par les équipementiers automobiles de rang 1 qui nécessitent des contrats à long terme pour les modules de phares critiques. Les fournisseurs se couvrent donc en qualifiant des chimies de billes alternatives et en diversifiant les sources de substrats, une tendance qui façonne la dynamique concurrentielle future au sein du marché des LED flip-chip.

Leaders du secteur des LED flip-chip

Nichia Corporation

Samsung Electronics Co., Ltd.

Seoul Semiconductor Co., Ltd.

Penguin Solutions Inc. (Cree Inc.)

Osram Opto Semiconductors GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Cree Inc. a lancé des boîtiers OptiLamp avec des capteurs intégrés qui ajustent automatiquement le courant et la luminance pour l'éclairage adaptatif et la maintenance prédictive.

- Février 2026 : Cree Inc. a conclu un partenariat de fabrication à long terme aux États-Unis pour retrouver la fiabilité des livraisons dans les luminaires industriels et extérieurs.

- Janvier 2026 : Cree Inc. a introduit les solutions L2 PCBA, un assemblage de cartes clé en main qui regroupe des LED flip-chip, des pilotes et des substrats thermiques pour une intégration rapide dans les luminaires.

- Octobre 2025 : Nichia Corporation et ams-OSRAM AG ont finalisé un accord de licence croisée de brevets à large portée couvrant les LED GaN, les diodes laser et les boîtiers flip-chip pour les phares matriciels automobiles.

Portée du rapport mondial sur le marché des LED flip-chip

Le marché des LED flip-chip désigne le secteur axé sur la production, le développement et l'application des diodes électroluminescentes (LED) flip-chip. Ces LED présentent une conception unique dans laquelle la puce est montée à l'envers, permettant une meilleure gestion thermique, une efficacité accrue et de meilleures performances par rapport aux conceptions LED traditionnelles.

Le rapport sur le marché des LED flip-chip est segmenté par système de matériaux (GaN, AlGaInP et autres systèmes de matériaux), longueur d'onde/couleur (bleu, blanc, rouge, vert et autres longueurs d'onde/couleurs), classe de puissance (faible puissance, puissance moyenne et haute puissance), application (éclairage général, éclairage automobile, affichages et signalisation, rétroéclairage et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| GaN |

| AlGaInP |

| Autres systèmes de matériaux |

| Bleu |

| Blanc |

| Rouge |

| Vert |

| Autres longueurs d'onde / couleurs |

| Faible puissance |

| Puissance moyenne |

| Haute puissance |

| Éclairage général |

| Éclairage automobile |

| Affichages et signalisation |

| Rétroéclairage |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par système de matériaux | GaN | |

| AlGaInP | ||

| Autres systèmes de matériaux | ||

| Par longueur d'onde / couleur | Bleu | |

| Blanc | ||

| Rouge | ||

| Vert | ||

| Autres longueurs d'onde / couleurs | ||

| Par classe de puissance | Faible puissance | |

| Puissance moyenne | ||

| Haute puissance | ||

| Par application | Éclairage général | |

| Éclairage automobile | ||

| Affichages et signalisation | ||

| Rétroéclairage | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des LED flip-chip d'ici 2031 ?

Le marché des LED flip-chip devrait atteindre 14,49 milliards USD d'ici 2031 sur la base des projections de croissance actuelles.

Quelle région devrait afficher la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 11,14 %, le plus élevé parmi toutes les régions durant 2026-2031.

Pourquoi les LED flip-chip sont-elles préférées pour les phares adaptatifs automobiles ?

Elles permettent des pixels adressables individuellement, gèrent des densités de courant élevées et répondent aux seuils de fiabilité AEC-Q102, permettant un contrôle précis du faisceau sans éblouissement.

Quel système de matériaux domine les revenus des LED flip-chip ?

Le nitrure de gallium reste le matériau dominant, représentant 52,19 % des revenus de 2025 grâce à son efficacité sur le spectre visible.

Quelle tendance technologique pourrait défier les LED flip-chip dans l'éclairage haute puissance ?

Les LED GaN à couche mince verticale pourraient éroder des parts si leur coût et leur rendement s'améliorent, car elles suppriment la résistance latérale et la dépendance aux billes d'indium.

Dernière mise à jour de la page le: