Taille et Part du Marché des Puces LED Haute Luminosité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

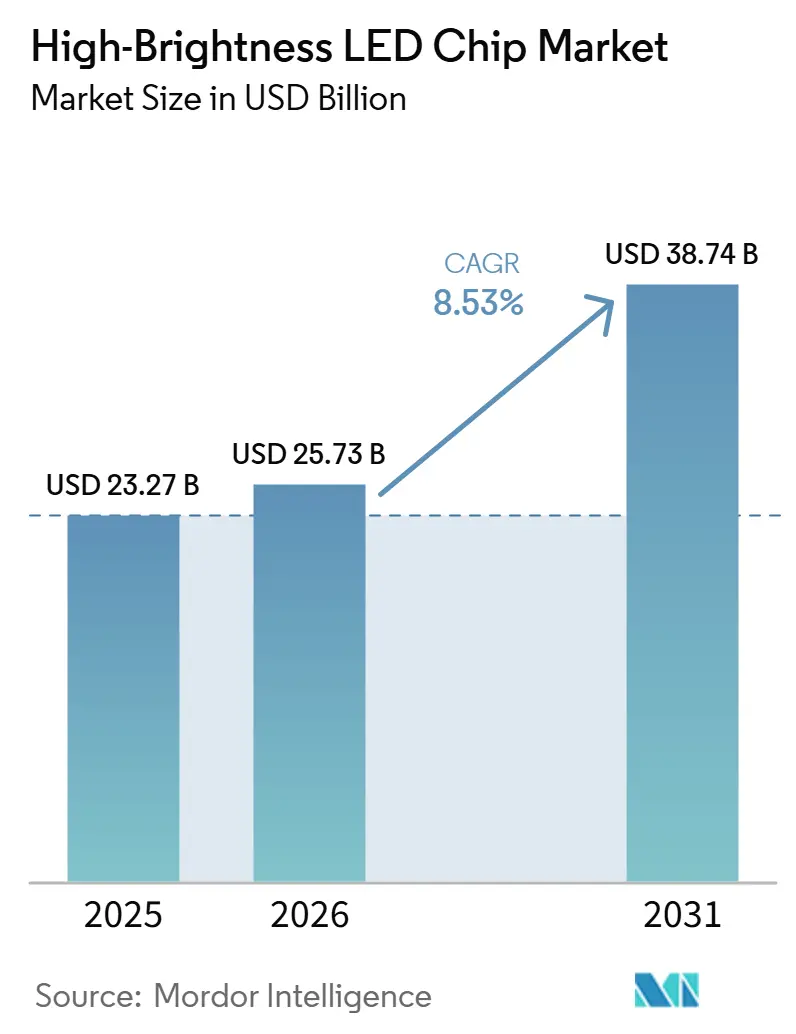

| Taille du Marché (2026) | 25.73 Milliards de dollars |

| Taille du Marché (2031) | 38.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.53% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

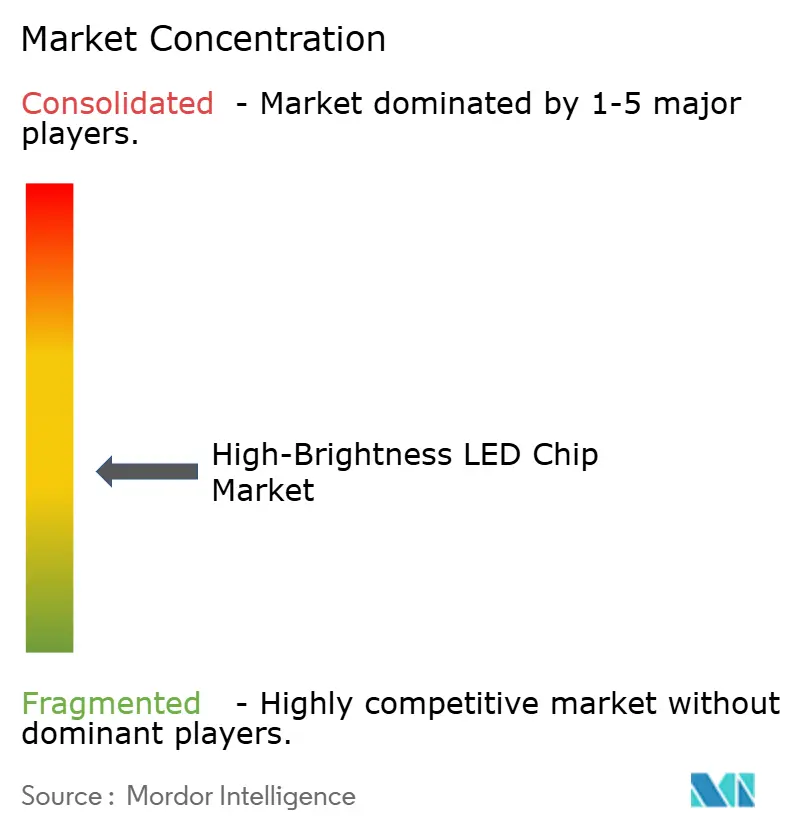

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Puces LED Haute Luminosité par Mordor Intelligence

La taille du marché des puces LED haute luminosité devrait passer de 23,27 milliards USD en 2025 à 25,73 milliards USD en 2026 et atteindre 38,74 milliards USD d'ici 2031, avec un CAGR de 8,53 % sur la période 2026-2031. Les mutations structurelles des politiques mondiales d'éclairage, l'adoption rapide par le secteur automobile de systèmes entièrement à LED, et les gains rapides en efficacité des puces poussent collectivement le marché des puces LED haute luminosité vers une création de valeur plus élevée. Les avancées dans la passivation du nitrure de gallium (GaN) ont déjà porté les efficacités en laboratoire au-delà de 300 lumens par watt, encourageant une tarification premium dans les luminaires architecturaux, médicaux et horticoles. Parallèlement, la métrologie par intelligence artificielle sur tranche réduit les taux de rebut, permettant aux fournisseurs de défendre leurs marges brutes même si la surcapacité en Chine entraîne une concurrence tarifaire agressive. Les programmes stratégiques de stockage de gallium aux États-Unis et dans les régions alliées protègent davantage les chaînes d'approvisionnement de la défense et de l'automobile contre les chocs sur les matières premières, ancrant la demande à long terme pour les capacités de production nationales.

Principaux Enseignements du Rapport

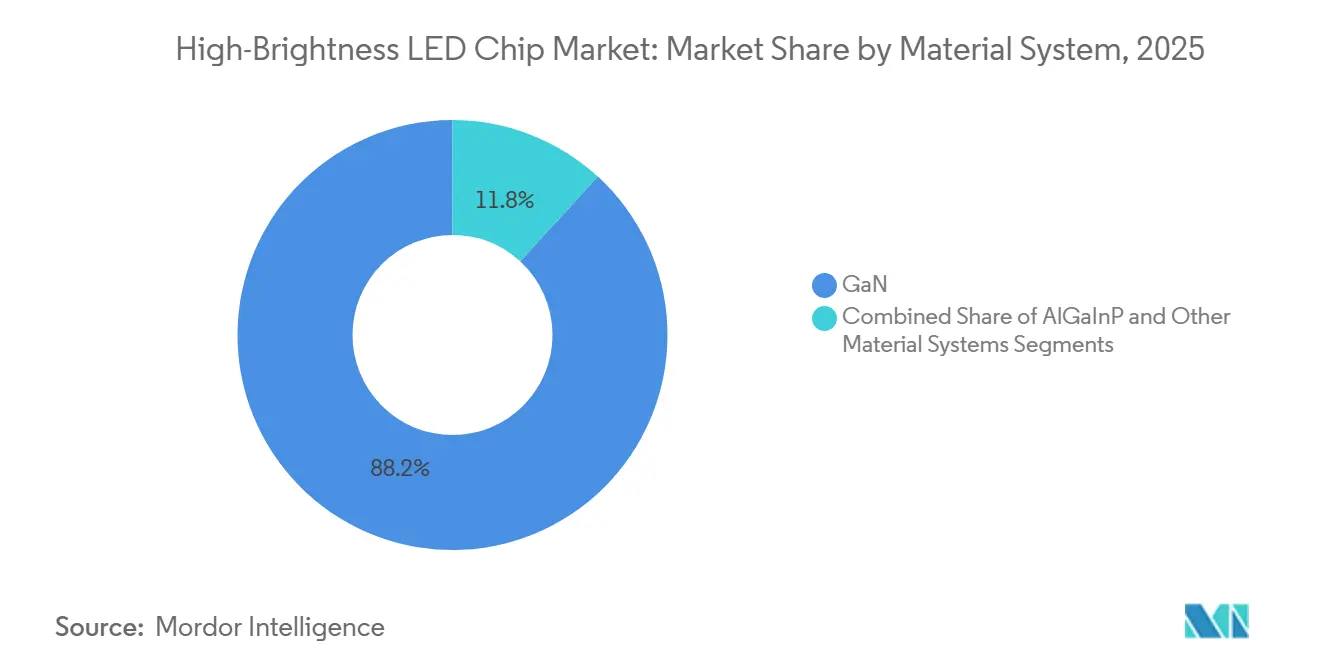

- Par système de matériaux, le GaN a dominé avec 88,18 % de la part du marché des puces LED haute luminosité en 2025 ; il devrait progresser à un CAGR de 9,26 % jusqu'en 2031.

- Par longueur d'onde, les puces bleues ont capté 54,39 % des revenus en 2025, tandis que les dispositifs verts devraient progresser à un CAGR de 9,58 % jusqu'en 2031.

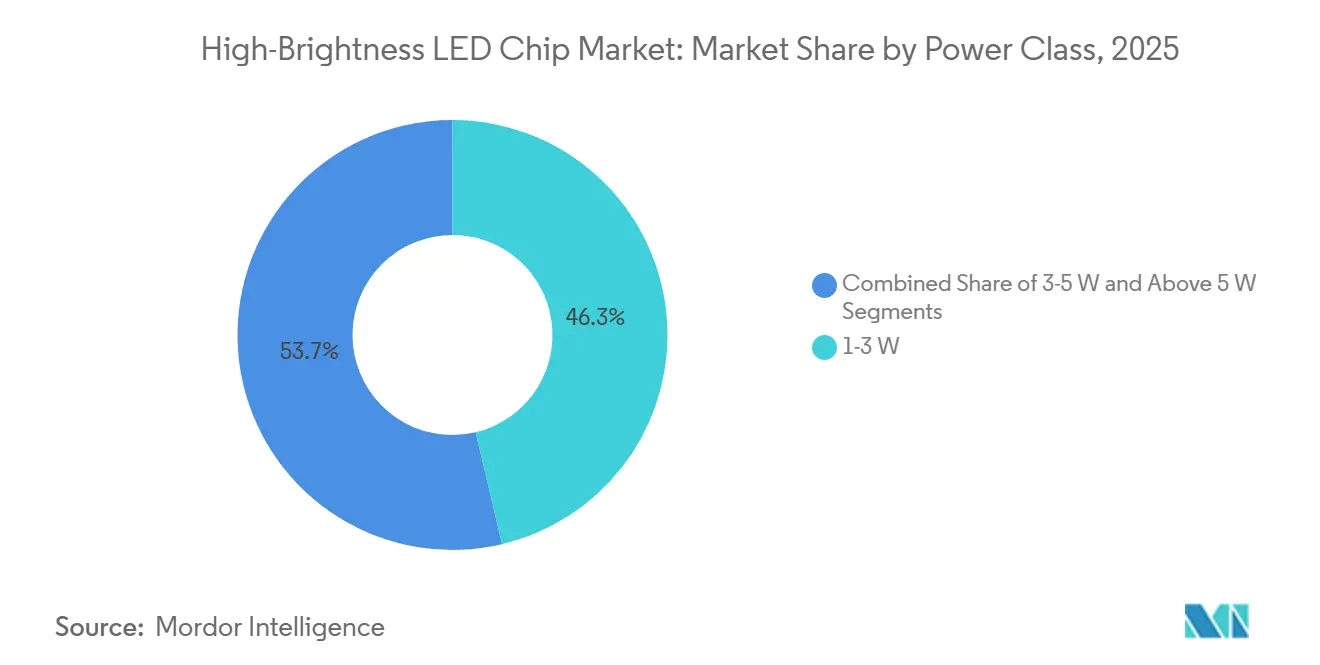

- Par classe de puissance, les dispositifs 1-3 W détenaient 46,29 % de la taille du marché des puces LED haute luminosité en 2025, tandis que le segment supérieur à 5 W progresse à un CAGR de 9,17 % jusqu'en 2031.

- Par application, l'éclairage général représentait 39,16 % de la demande en 2025 et l'éclairage automobile progresse à un CAGR de 8,88 % jusqu'en 2031.

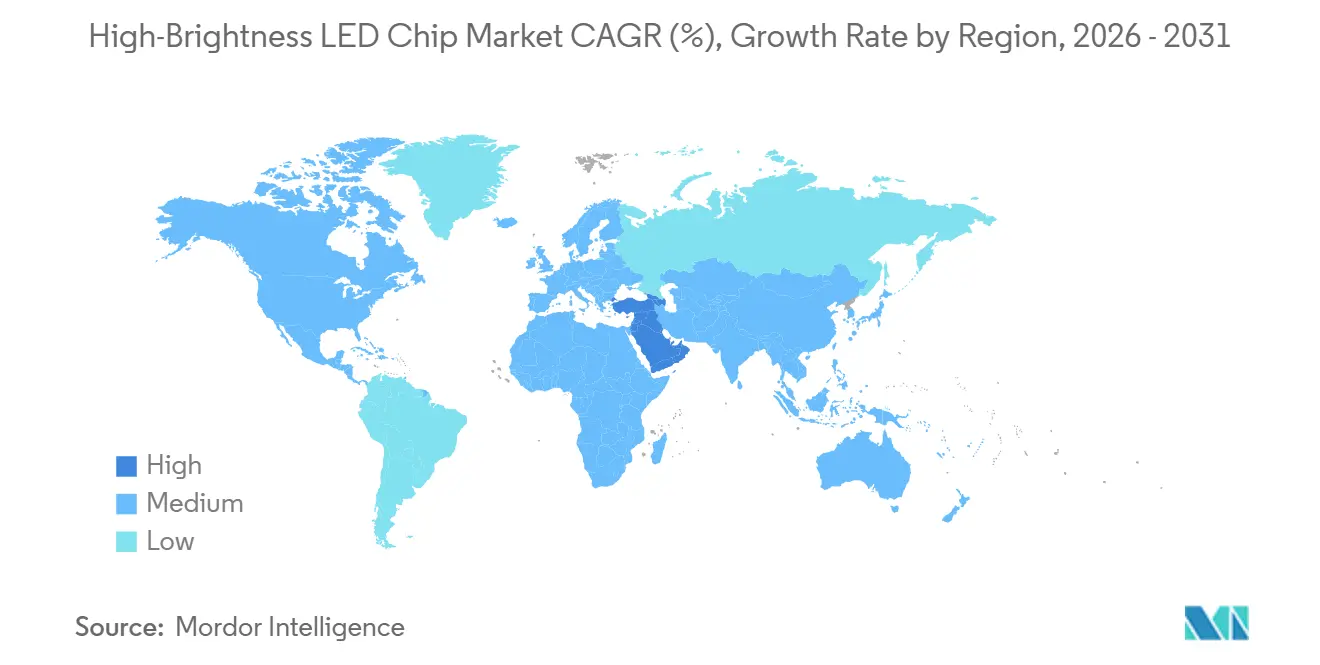

- Par géographie, l'Asie-Pacifique a maintenu une part de 62,73 % en 2025 et le Moyen-Orient devrait enregistrer le CAGR régional le plus élevé à 8,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Puces LED Haute Luminosité

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations sur l'Efficacité Énergétique Accélérant l'Adoption des LED | +1.8% | Mondial, avec l'application la plus stricte dans l'Union Européenne et en Amérique du Nord | Moyen terme (2-4 ans) |

| Baisse Rapide du Coût par Lumen des Puces LED Haute Luminosité | +1.5% | Mondial, avec les gains de volume les plus importants en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Transition des Équipementiers Automobiles vers l'Éclairage Extérieur et Intérieur Entièrement à LED | +1.3% | Mondial, porté par les segments premium en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration de la Passivation de Surface Tachyon Permettant des Puces de 300+ lm/W | +0.9% | Japon, Corée du Sud et certains pôles de R&D européens | Long terme (≥ 4 ans) |

| Métrologie par Intelligence Artificielle sur Tranche Réduisant les Taux de Rebut des Tranches Épitaxiales | +0.7% | Clusters de fabrication en Asie-Pacifique, avec répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Stockage Stratégique de Gallium par les Agences de Défense | +0.5% | États-Unis, Union Européenne et nations alliées du Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur l'Efficacité Énergétique Accélérant l'Adoption des LED

Les gouvernements du monde entier continuent de renforcer les seuils minimaux d'efficacité, retirant les technologies fluorescentes et halogènes des catalogues de marchés publics. Dans l'Union Européenne, le règlement sur l'écoconception pour des produits durables, entré en vigueur en juillet 2024, oblige les fabricants de luminaires à atteindre des objectifs de lumens par watt plus exigeants, poussant les acheteurs vers des puces LED haute luminosité premium. Des mises à jour similaires des systèmes d'étiquetage énergétique en Corée du Sud et à Taïwan en 2024-2025 ont élargi le marché adressable, tandis que les bâtiments fédéraux américains font référence aux audits ISO 50001 pour favoriser les rénovations à haute efficacité. Ces catalyseurs réglementaires raccourcissent les délais de retour sur investissement et accélèrent les montées en volume dans les secteurs municipal et commercial. Alors que les appels d'offres publics regroupent de plus en plus les projets d'éclairage avec des contrats énergétiques basés sur la performance, les fabricants de puces capables de certifier un maintien soutenu des lumens à des températures élevées accèdent à une demande premium.

Baisse Rapide du Coût par Lumen des Puces LED Haute Luminosité

L'échelle des équipements de production, les diamètres de tranches plus grands et un tri de bins plus précis ont réduit les métriques de coût par lumen de plus de 50 % depuis 2015. Les usines chinoises, menées par San'an Optoelectronics, ont multiplié par six leur capacité de microLED en 2025, faisant baisser les prix unitaires sur les canaux mondiaux.[1]China Daily, "San'an Optoelectronics Announces USD 5 Billion Quanzhou LED Base," chinadaily.com.cn La baisse des coûts des puces se traduit par des luminaires plus abordables, ouvrant le marché des puces LED haute luminosité aux régions sensibles aux prix en Amérique du Sud et en Afrique. À mesure que les assembleurs de modules répercutent les gains d'efficacité sur les utilisateurs finaux, le coût total de possession des systèmes LED passe en dessous de celui des technologies à décharge traditionnelles, même pour un nombre d'heures de fonctionnement modeste. Le gain de volume qui en résulte renforce les économies d'échelle, créant un cercle vertueux d'érosion des coûts et d'adoption plus large.

Transition des Équipementiers Automobiles vers l'Éclairage Extérieur et Intérieur Entièrement à LED

Les plateformes de véhicules premium intègrent désormais des réseaux LED adaptatifs offrant une mise en forme du faisceau au niveau du pixel, des projections sur la surface de la route et des indicateurs d'autonomie de niveau 3 en turquoise. Le cockpit Mini LED à 2 850 zones de BMW, présenté au CES 2025, illustre la manière dont les fournisseurs d'affichage exploitent les puces haute luminosité pour des tableaux de bord immersifs. Les constructeurs automobiles chinois tels que NIO, Li Auto et Zeekr ont accéléré l'adoption du Mini LED dans les véhicules du millésime 2025, stimulant les usines nationales à affiner les pratiques de binning et de traçabilité de qualité automobile.[2]TrendForce, "Mini LED Automotive Display Penetration to Reach 6% by 2028," trendforce.com Des spécifications strictes en matière de fiabilité et de stabilité des couleurs font monter les prix de vente moyens, permettant au marché des puces LED haute luminosité de se développer plus rapidement que les expéditions unitaires dans le canal automobile. À mesure que l'autonomie de niveau 2+ et de niveau 3 se généralise, les exigences en matière d'éclairage de signalisation intensifieront encore la demande d'émetteurs à flux élevé et étroitement contrôlés.

Intégration de la Passivation de Surface Tachyon Permettant des Puces de 300+ lm/W

Le prototype GaN à 325 lm/W de Nichia, présenté fin 2025, a validé la passivation de surface tachyon comme voie viable pour supprimer la recombinaison non radiative aux périmètres des puces. La méthode complète les substrats en saphir à motifs et les couches à cristaux photoniques, améliorant l'efficacité d'extraction sans nécessiter de refonte significative des équipements. À mesure que les fournisseurs d'outils de dépôt de couches atomiques augmentent leur débit et réduisent les coûts des précurseurs, les usines grand public au Japon et en Corée du Sud devraient adopter le procédé dans des lignes pilotes d'ici 2027. L'insertion commerciale initiale est probable dans les scialytiques chirurgicaux et l'éclairage muséal, où le rendu des couleurs et le maintien des lumens justifient des prix premium. Au fil du temps, les succès commerciaux en cascade se répercuteront dans l'éclairage général, redéfinissant progressivement les références de performance sur l'ensemble du marché des puces LED haute luminosité.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification de l'Érosion des Prix due à la Surcapacité Chinoise | -1.2% | Mondial, avec une pression sur les marges aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Risques de Perturbation de la Chaîne d'Approvisionnement pour le Gallium et l'Indium | -0.8% | Mondial, avec la plus forte exposition en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Règles du Passeport Numérique de Produit de l'UE Augmentant les Coûts de Conformité | -0.5% | Union Européenne, avec des répercussions sur les exportateurs en Asie-Pacifique | Moyen terme (2-4 ans) |

| Limites de Risque de Lumière Bleue sur la Luminance des Luminaires Grand Public | -0.3% | Mondial, avec l'application la plus stricte dans l'Union Européenne et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de l'Érosion des Prix due à la Surcapacité Chinoise

La Chine a ajouté une capacité épitaxiale substantielle entre 2023 et 2025, déclenchant des baisses de prix à deux chiffres qui ont comprimé les marges des acteurs japonais, coréens et européens. L'expansion de San'an à Quanzhou pour 5 milliards USD, annoncée en août 2025, illustre la puissance financière qui sous-tend cette vague d'offre. La production à faible coût contraint les fournisseurs non chinois à se retirer vers des niches spécialisées telles que la désinfection par ultraviolets ou à accélérer l'intégration verticale dans les modules. La surabondance persistante décourage également les nouveaux investissements dans des réacteurs de nouvelle génération en dehors de la Chine, risquant une divergence technologique qui pourrait ancrer des déséquilibres régionaux d'approvisionnement. À moins que la croissance de la demande n'absorbe les capacités excédentaires, l'érosion des bénéfices pourrait réduire les budgets de R&D nécessaires aux gains d'efficacité révolutionnaires.

Risques de Perturbation de la Chaîne d'Approvisionnement pour le Gallium et l'Indium

Les approvisionnements en gallium sont très concentrés, la Chine fournissant historiquement plus de 90 % de la production raffinée. Le régime de licences d'exportation de Pékin en 2023 a mis en évidence la vulnérabilité des fabricants occidentaux de LED et de composants radiofréquences, incitant le Département de la Défense des États-Unis à lancer les stocks du Projet Vault.[3]Atlantic Council, "Securing Critical Minerals: The Pentagon's Project Vault Initiative," atlanticcouncil.org L'indium présente une concentration similaire, amplifiant le risque à mesure que la demande en microLED et Mini LED augmente. Les goulots d'étranglement des routes maritimes, les frictions géopolitiques ou les fermetures de mines liées à des pandémies pourraient faire monter en flèche les coûts des matières premières et allonger les délais de livraison. Bien que des initiatives de recyclage et d'extraction secondaire à partir de résidus de bauxite soient à l'étude, une atténuation à grande échelle reste à plusieurs années, maintenant le risque d'approvisionnement en matériaux dans les priorités des dirigeants tout au long de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Système de Matériaux : Domination du GaN Ancrée par les Gains d'Efficacité

Le nitrure de gallium détenait 88,18 % de la part du marché des puces LED haute luminosité en 2025, une avance maintenue par une stabilité thermique supérieure et une polyvalence multi-longueurs d'onde. Les récentes avancées en passivation tachyon et en extraction par cristaux photoniques devraient porter l'efficacité commerciale du GaN à 300 lm/W dans certains luminaires d'ici 2028. L'AlGaInP continue de servir les fonctions rouge et ambre, mais souffre d'une chute intrinsèque au-dessus de 85 °C de température de jonction, limitant sa pénétration dans les boîtiers de lampes automobiles à forte chaleur. Les matériaux émergents tels que les points quantiques de phosphure d'indium restent en phase de laboratoire, ce qui implique que le marché des puces LED haute luminosité restera principalement centré sur le GaN tout au long de la période de prévision.

L'amortissement des équipements et la maturité des procédés réduisent encore les coûts unitaires du GaN, creusant l'écart par rapport aux chimies concurrentes. Le GaN sur saphir maintient un équilibre coût-performance pour l'éclairage général, tandis que le GaN sur silicium suscite de l'intérêt dans les ampoules sensibles aux prix malgré une efficacité légèrement inférieure. Les structures spécialisées GaN sur SiC ciblent la désinfection UV-C et les projecteurs haute puissance où les limites thermiques sont strictes. À mesure que l'innovation matérielle progresse, les fournisseurs segmenteront leurs portefeuilles par substrat et par empilement de passivation pour équilibrer les performances par rapport aux contraintes de nomenclature.

Par Longueur d'Onde et Couleur : Le Bleu en Tête, le Vert s'Accélère

Les LED bleues ont représenté 54,39 % des revenus en 2025, reflétant leur rôle de base de conversion pour la lumière blanche dans les mélanges de phosphores. Pendant ce temps, les dispositifs verts suivent un CAGR de 9,58 % jusqu'en 2031, grâce à la géométrie des nanofils et à l'épaisseur optimisée des puits quantiques qui atténuent l'historique « lacune verte ». Le jalon de 20 % d'efficacité quantique externe de Porotech en juin 2025 valide la trajectoire commerciale des émetteurs InGaN verts. Les puces rouges et ambre conservent des rôles réglementaires essentiels dans l'éclairage de signalisation automobile, même si les convertisseurs de couleur à points quantiques s'imposent dans les rétroéclairages d'affichage.

Dans l'électronique grand public, les réseaux microLED trichromes utilisent des puces rouges, vertes et bleues distinctes, alimentant une demande supplémentaire pour des puces monochromatiques à flux élevé. Les segments horticoles ultraviolets et rouge profond restent modestes en valeur absolue, mais commandent des prix de vente moyens premium, protégeant les fournisseurs des fluctuations des prix des produits de base. Les stratégies de mélange de couleurs dans les intérieurs automobiles et les luminaires pour maisons intelligentes spécifieront de plus en plus une efficacité assortie sur les longueurs d'onde RVB, faisant pression sur les avancées des puces vertes pour rester en phase avec les performances d'émission bleue et rouge.

Par Classe de Puissance : La Puissance Moyenne Domine, la Haute Puissance Progresse

Les dispositifs classés 1-3 W représentaient 46,29 % du marché des puces LED haute luminosité en 2025, équilibrant flux et performances thermiques pour les downlights et les dalles. Pourtant, la classe supérieure à 5 W se développe à un CAGR de 9,17 % alors que les agriculteurs horticoles, les exploitants de stades et les concepteurs de phares adaptatifs exigent un flux radiant plus élevé dans des empreintes compactes. Les luminaires Fluence Bioengineering fournissent déjà des densités de flux de photons photosynthétiques supérieures à 2 000 µmol m-² s-¹ en utilisant des chaînes de puces haute puissance. Les dissipateurs thermiques à chambre à vapeur et les substrats imprégnés de graphène maintiennent les températures de jonction en dessous de 100 °C, préservant le maintien des lumens sur des cycles de service de 50 000 heures.

La tranche 3-5 W répond à des besoins transitionnels tels que les éclairages de zones extérieures et les spots de piste pour la vente au détail, où des courants d'alimentation modérés offrent un équilibre coût-rendement. À mesure que les architectures de puces réduisent le pas tout en augmentant les seuils d'ampérage, les frontières entre les classes de puissance traditionnelles s'estomperont, permettant aux équipementiers de personnaliser les modules optiques et thermiques avec une granularité plus fine.

Par Application : L'Éclairage Général en Tête, l'Automobile la Plus Rapide

L'éclairage général a absorbé 39,16 % de la demande de 2025, grâce aux programmes de rénovation dans les bureaux, les bâtiments industriels et municipaux. Les cycles de remplacement s'allongent à mesure que les premières installations LED entrent en milieu de vie, mais les mises à niveau de contrôle intelligent et les schémas d'éclairage centré sur l'humain soutiennent les volumes de base. L'éclairage automobile, enregistrant un CAGR de 8,88 %, progresse le plus rapidement grâce aux phares pixélisés, à la signalisation dynamique et aux affichages de cockpit haute résolution. Les modules Digital Light de Mercedes-Benz intègrent 25 000 micro-LED par lampe pour projeter des repères de navigation, démontrant la latitude de conception débloquée par les puces haute luminosité.

Le rétroéclairage Mini LED dans les téléviseurs premium, les ordinateurs portables et les panneaux d'infodivertissement de véhicules diversifie encore la demande applicative. La publicité extérieure adopte les murs LED à pas fin inférieurs à 1 mm d'espacement des pixels, rivalisant avec les LCD et les OLED grâce à une luminosité et une durabilité inégalées. Les usages de niche dans les dispositifs médicaux, l'irradiation germicide UV-C et l'inspection par vision industrielle commandent des prix de vente moyens plus élevés et un binning rigoureux, renforçant une tarification à plusieurs niveaux sur l'ensemble du marché des puces LED haute luminosité.

Analyse Géographique

L'Asie-Pacifique a conservé une part de 62,73 % en 2025, soutenue par les clusters verticalement intégrés de la Chine qui couvrent l'épitaxie, la fabrication de puces et l'assemblage de modules. San'an Optoelectronics, HC SemiTek et Nationstar ont expédié de grands volumes à des clients nationaux et à l'exportation, tirant parti des incitations étatiques et de la proximité avec les équipementiers d'affichage et d'éclairage. Les acteurs japonais et sud-coréens, dont Nichia et Seoul Semiconductor, se spécialisent dans les niches automobiles et spécialisées, protégeant leurs marges grâce aux brevets et aux investissements soutenus en R&D.

Le Moyen-Orient est la région à la croissance la plus rapide, avec un CAGR de 8,96 %, propulsé par les rénovations de villes intelligentes alignées sur les agendas Vision 2030. L'autorité Ashghal du Qatar s'est engagée en 2024 à convertir tous les éclairages publics en systèmes LED intelligents d'ici 2027, intégrant la gradation adaptative et les diagnostics à distance. Le mégaprojet NEOM d'Arabie Saoudite spécifie des solutions LED premium capables de résister aux variations de température du désert et d'intégrer des capteurs IoT pour la gestion des actifs.

L'Amérique du Nord et l'Europe enregistrent une croissance unitaire plus lente à mesure que le taux de pénétration de base approche la saturation, mais elles restent attractives pour les segments automobiles, médicaux et architecturaux à haute marge. Les règles du Passeport Numérique de Produit de l'Union Européenne, en vigueur à partir de 2026, imposent des obligations de traçabilité qui favorisent les fournisseurs dotés de systèmes ISO 9001 et IATF 16949 robustes. L'Amérique du Sud et l'Afrique offrent un potentiel de croissance incrémentiel grâce à l'électrification rurale et aux infrastructures de résilience climatique, bien que la volatilité des taux de change et les limitations du réseau électrique tempèrent les volumes à court terme.

Paysage Concurrentiel

Le marché des puces LED haute luminosité présente une concentration modérée, les cinq premiers fournisseurs contrôlant une part importante des revenus premium, tandis que des dizaines d'entreprises chinoises inondent les segments de produits de base. Le record de laboratoire de 325 lm/W de Nichia cimente sa réputation de leader en matière de matériaux. Samsung Electronics tire parti de l'intégration verticale, utilisant des puces captives dans les téléviseurs et les modules flash de smartphones, tandis que le pedigree automobile de Lumileds s'inscrit désormais dans l'écosystème chinois en expansion de San'an après l'acquisition de janvier 2026.

L'intensité concurrentielle est amplifiée par la surabondance chinoise qui comprime les marges de l'éclairage général, forçant les acteurs japonais, coréens et européens à redoubler d'efforts sur des niches spécialisées telles que la désinfection UV-C et les modules à phosphore excités par laser. Le rebranding de Cree LED en Wolfspeed LED en 2024 et le pivot vers les semi-conducteurs de puissance au carbure de silicium illustrent le réalignement du portefeuille loin des puces d'éclairage de base. L'activité de course aux brevets se concentre sur la passivation par dépôt de couches atomiques et l'extraction par cristaux photoniques, avec Nichia, Osram et Seoul Semiconductor en tête des revendications accordées.

Les assembleurs de modules négocient des contrats à long terme avec garantie de capacité, obligeant les fournisseurs de puces à investir dans des systèmes d'inspection assistés par intelligence artificielle de KLA et ASML qui améliorent le rendement et la cohérence. Les charges de conformité, notamment les limites de risque de lumière bleue de la norme IEC 62471 et les mandats de traçabilité européens, réduisent encore le nombre de fournisseurs en augmentant les frais généraux pour les fonderies plus petites. Le paysage qui en résulte favorise les acteurs d'envergure capables de financer à la fois les innovations de procédés et la certification réglementaire mondiale.

Leaders du Secteur des Puces LED Haute Luminosité

Nichia Corporation

Samsung Electronics Co., Ltd.

Lumileds Holding B.V.

Osram Opto Semiconductors GmbH

Penguin Solutions Inc. (Cree Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : San'an Optoelectronics a finalisé son acquisition de 239 millions USD d'une participation de 74,5 % dans Lumileds, débloquant des synergies de propriété intellectuelle automobile et des capitaux pour l'expansion.

- Décembre 2025 : San'an Optoelectronics a étendu sa capacité microLED de 250 à 1 400 tranches par mois pour approvisionner la division d'affichage de Samsung.

- Novembre 2025 : Nichia a divulgué un prototype GaN à 325 lm/W rendu possible par la passivation tachyon.

- Septembre 2025 : Mercedes-Benz a obtenu l'approbation réglementaire américaine pour les feux indicateurs de conduite automatisée turquoise.

Portée du Rapport sur le Marché Mondial des Puces LED Haute Luminosité

Le marché des puces LED haute luminosité désigne le secteur axé sur la production, le développement et l'application de puces LED à haute intensité lumineuse. Ces puces sont classées en fonction des systèmes de matériaux, de la longueur d'onde et de la couleur, de la classe de puissance, et de leur utilisation dans diverses applications telles que l'éclairage général, l'éclairage automobile, le rétroéclairage, la signalétique et les affichages, entre autres.

Le rapport sur le marché des puces LED haute luminosité est segmenté par système de matériaux (GaN, AlGaInP et autres systèmes de matériaux), longueur d'onde et couleur (bleu, vert, rouge, ambre et jaune, et autres longueurs d'onde et couleurs), classe de puissance (1-3 W, 3-5 W et supérieur à 5 W), application (éclairage général, éclairage automobile, rétroéclairage, signalétique et affichages, et autres applications), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| GaN |

| AlGaInP |

| Autres Systèmes de Matériaux |

| Bleu |

| Vert |

| Rouge |

| Ambre / Jaune |

| Autres Longueurs d'Onde / Couleurs |

| 1-3 W |

| 3-5 W |

| Supérieur à 5 W |

| Éclairage Général |

| Éclairage Automobile |

| Rétroéclairage |

| Signalétique et Affichages |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| ASEAN | |

| Océanie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Afrique du Nord | |

| Reste de l'Afrique |

| Par Système de Matériaux | GaN | |

| AlGaInP | ||

| Autres Systèmes de Matériaux | ||

| Par Longueur d'Onde / Couleur | Bleu | |

| Vert | ||

| Rouge | ||

| Ambre / Jaune | ||

| Autres Longueurs d'Onde / Couleurs | ||

| Par Classe de Puissance | 1-3 W | |

| 3-5 W | ||

| Supérieur à 5 W | ||

| Par Application | Éclairage Général | |

| Éclairage Automobile | ||

| Rétroéclairage | ||

| Signalétique et Affichages | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Océanie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Afrique du Nord | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des puces LED haute luminosité d'ici 2031 ?

Le marché devrait atteindre 38,74 milliards USD d'ici 2031, progressant à un CAGR de 8,53 % de 2026 à 2031.

Quel système de matériaux domine la production actuelle de puces LED haute luminosité ?

Le nitrure de gallium détient une part de 88,18 % et devrait maintenir son leadership grâce à une efficacité et une stabilité thermique supérieures.

Pourquoi les LED vertes gagnent-elles en dynamisme ?

Les architectures à nanofils et les conceptions de puits quantiques optimisées ont réduit l'écart d'efficacité historique, permettant un CAGR de 9,58 % pour les puces vertes jusqu'en 2031.

Quelle région offre l'opportunité de croissance la plus rapide ?

Le Moyen-Orient devrait afficher un CAGR de 8,96 % alors que les nations du Golfe déploient des rénovations LED de villes intelligentes alignées sur les objectifs Vision 2030.

Quel est le principal risque de la chaîne d'approvisionnement pour les fabricants de puces LED ?

La production concentrée de gallium et d'indium crée une vulnérabilité aux contrôles à l'exportation et aux perturbations géopolitiques, comme le souligne l'initiative américaine Projet Vault.

Dernière mise à jour de la page le: