Taille et part du marché des puces LED aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

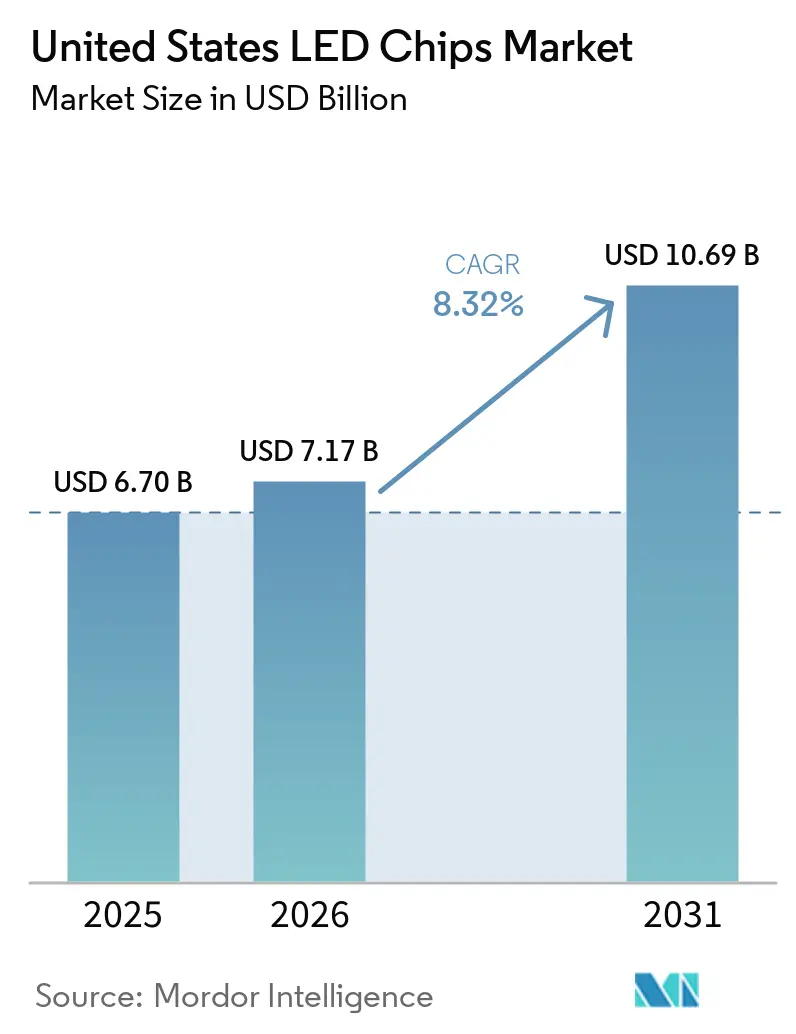

| Taille du marché de l'année de base (2025) | 6.70 Milliards de dollars |

| Taille du Marché (2026) | 7.17 Milliards de dollars |

| Taille du Marché (2031) | 10.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.32% CAGR |

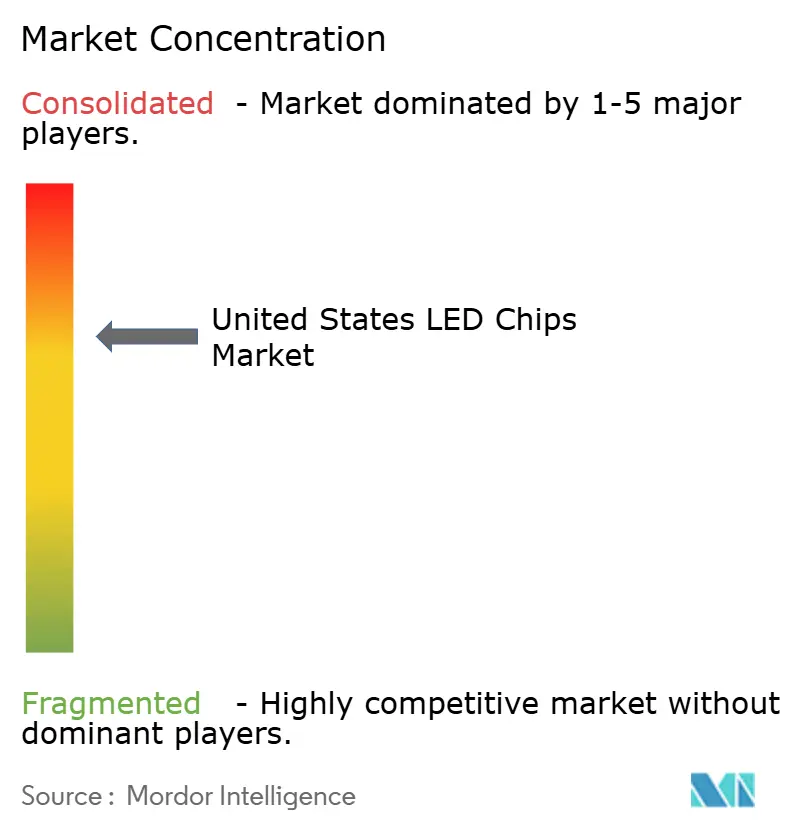

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des puces LED aux États-Unis par Mordor Intelligence

La taille du marché des puces LED aux États-Unis était évaluée à 6,70 milliards USD en 2025 et devrait croître de 7,17 milliards USD en 2026 pour atteindre 10,69 milliards USD d'ici 2031, à un CAGR de 8,32 % durant la période de prévision (2026-2031). Les mandats fédéraux en matière d'efficacité énergétique, les incitations des services publics et les avancées rapides dans l'éclairage automobile à pixels et le rétroéclairage mini-LED alimentent cette croissance. Ces facteurs stimulent les commandes d'émetteurs à base de nitrure de gallium (GaN) et de phosphure d'aluminium-gallium-indium (AlGaInP). D'ici 2035, les installations d'éclairage LED à l'échelle nationale devraient permettre d'économiser 569 térawattheures par an, soit l'équivalent de la production de 92 centrales électriques d'1 gigawatt. Cet objectif d'efficacité stimule l'augmentation du volume de puces dans les programmes de rénovation de l'éclairage général. Bien que les émetteurs conventionnels aient détenu une part de marché significative en 2025, portés par des programmes d'éclairage général sensibles aux prix bénéficiant de remises des services publics, le segment des micro-LED est en plein essor. Cette croissance crée un créneau premium dans les phares adaptatifs automobiles et les affichages de réalité augmentée proches de l'œil. Les déductions fiscales de la Section 179D, offrant jusqu'à 5,36 USD par pied carré, améliorent les rendements des projets de rénovation d'entrepôts et d'installations industrielles. Cette impulsion stimule la demande de luminaires à grande hauteur, notamment ceux dépassant 130 lumens par watt. Parallèlement, les constructeurs automobiles se tournent vers des faisceaux de conduite adaptatifs, utilisant des dizaines de milliers de pixels adressables par véhicule. Cette transition stimule la demande de GaN et d'AlGaInP, incitant les fabricants à adopter des substrats GaN verticaux pour atteindre des densités de courant plus élevées et une meilleure gestion thermique.

Principaux enseignements du rapport

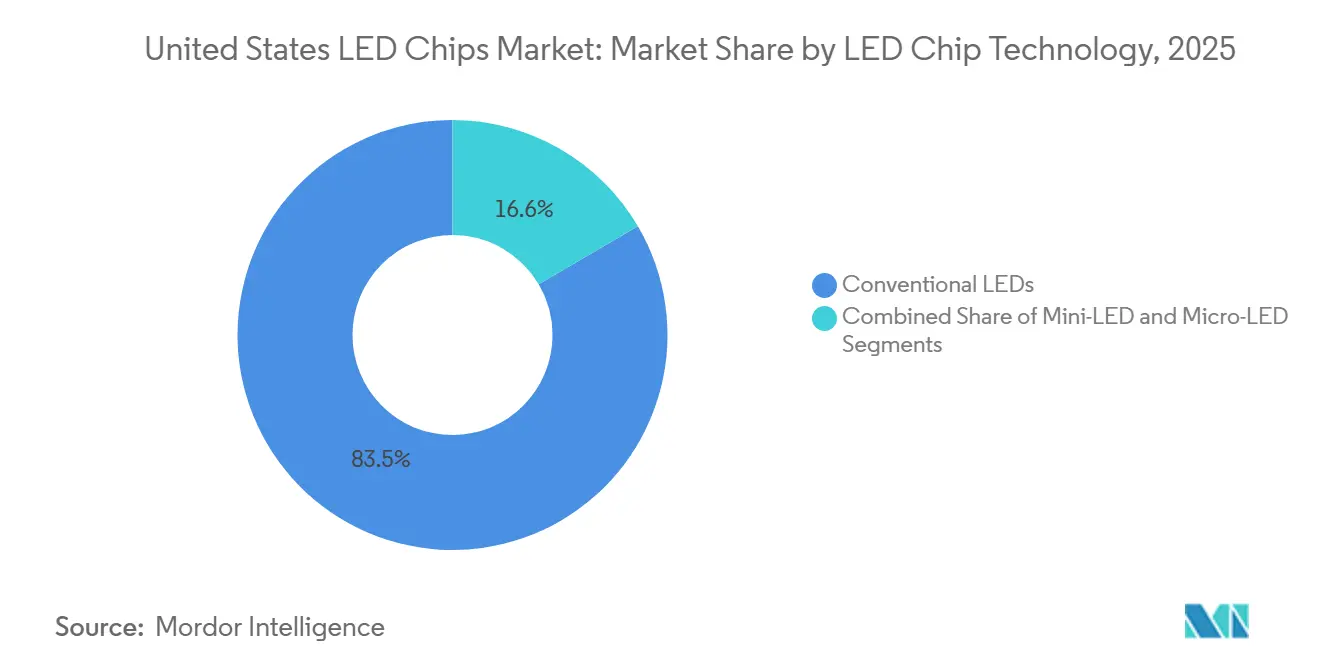

- Les LED conventionnelles détenaient 83,45 % de la part du marché des puces LED aux États-Unis en 2025, tandis que les puces micro-LED devraient se développer à un CAGR de 11,28 % jusqu'en 2031.

- Les matériaux à base de nitrure de gallium détenaient 82,67 % du marché des puces LED aux États-Unis en 2025, tandis que les émetteurs AlGaInP représentent le groupe de matériaux à la croissance la plus rapide avec un CAGR de 11,78 % sur le même horizon.

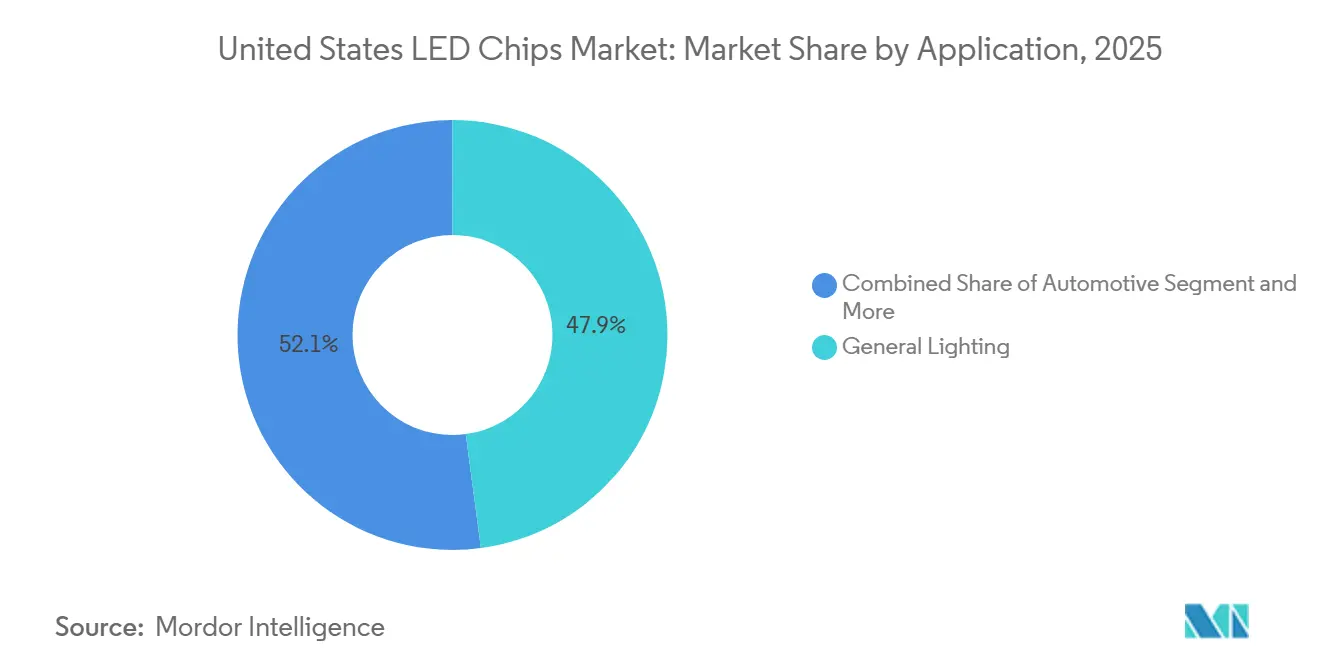

- L'éclairage général représentait 47,89 % du marché des puces LED aux États-Unis en 2025, tandis que l'éclairage extérieur automobile progresse à un CAGR de 12,21 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des puces LED aux États-Unis

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Adoption croissante du rétroéclairage mini-LED dans les téléviseurs haut de gamme | +2.1% | National, pôles d'électronique grand public en Californie, Texas, New York | Moyen terme (2-4 ans) |

| Incitations fédérales et étatiques à l'efficacité énergétique pour l'éclairage à semi-conducteurs | +1.8% | National, plus fort dans les territoires des services publics de Californie, New York, Illinois, Texas | Court terme (≤ 2 ans) |

| Baisse rapide du coût par lumen des puces GaN haute puissance | +1.5% | National, bénéficiant aux segments de l'éclairage général et de l'automobile | Moyen terme (2-4 ans) |

| Pivot des équipementiers automobiles vers l'éclairage extérieur LED à pixels | +1.9% | National, adoption précoce dans les véhicules premium et électriques | Moyen terme (2-4 ans) |

| Demande croissante de puces LED UV-C dans les systèmes de désinfection | +0.6% | National, concentré dans les établissements de santé, de traitement des eaux et de transformation alimentaire | Long terme (≥ 4 ans) |

| Émergence de l'agriculture intelligente nécessitant des réseaux LED horticoles | +0.4% | Régional, plus fort dans les États à agriculture en environnement contrôlé (Californie, Arizona, Colorado, New York) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du rétroéclairage mini-LED dans les téléviseurs haut de gamme

L'élan des ventes s'est accéléré après que le Consumer Electronics Show 2026 a présenté des téléviseurs grand public de 55 à 130 pouces équipés de milliers d'émetteurs mini-LED rouges, verts et bleus plutôt que de LED blanches avec filtres de couleur.[1]Consumer Reports, "Nouvelles technologies télévisées à venir en 2026," consumerreports.org Les expéditions unitaires de téléviseurs mini-LED ont dépassé 20 millions en 2026, augmentant les exigences en matière de densité de puces et poussant les fournisseurs nationaux à resserrer le tri à des fenêtres de longueur d'onde inférieures à 2 nanomètres. Des réductions de coûts de 20 à 30 % enregistrées en 2025 ont fait passer la technologie des modèles phares aux modèles milieu de gamme, élargissant le marché total adressable pour les émetteurs GaN avec des dispersions de tension directe inférieures à 0,1 volt. Sur le marché des puces LED aux États-Unis, l'effet cumulatif est une hausse pluriannuelle, car les marques de téléviseurs, moniteurs et matériels de jeux vidéo nécessitent des volumes plus élevés de puces à pas serré. Les configurations mini-LED RVB éliminent les couches de points quantiques dans plusieurs conceptions, capturant ainsi une plus grande partie de la valeur du système dans la nomenclature des puces. Les usines nationales capables de garantir une uniformité élevée du flux lumineux sur les lots de plaquettes sont donc bien positionnées pour remporter de nouveaux contrats d'affichage.

Incitations fédérales et étatiques à l'efficacité énergétique pour l'éclairage à semi-conducteurs

Les programmes de remboursement couvraient une part significative de la surface commerciale des États-Unis en 2026, et les incitations prescriptives moyennes ont augmenté dans les catégories extérieures. Les déductions de la Section 179D offrent jusqu'à 5,36 USD par pied carré, réduisant efficacement les délais de remboursement à moins de deux ans pour les rénovations de luminaires à haute efficacité dans les entrepôts et les installations de stockage frigorifique.[2]Fanxstar, "Guide 2026 des remises gouvernementales pour les mises à niveau LED aux États-Unis," fanxstar.com Les services publics migrent des remises forfaitaires par unité vers des modèles de performance d'économies d'énergie, favorisant les puces LED qui aident les luminaires à dépasser 130 lumens par watt et à se qualifier pour les listes Premium du DesignLights Consortium. L'interdiction des lampes fluorescentes en Oregon en 2025, suivie de l'interdiction à Hawaï en 2026, comprime davantage les incitations pour les lampes traditionnelles et oriente les financements vers les mises à niveau LED vers LED avec des commandes en réseau. Ces mesures garantissent que le marché des puces LED aux États-Unis continue d'absorber des volumes élevés pour les luminaires encastrés, extérieurs et à grande hauteur au cours des 24 prochains mois.

Baisse rapide du coût par lumen des puces GaN haute puissance

L'architecture GaN verticale sur substrats GaN massifs permet des densités de courant plus élevées, permettant à des puces individuelles de délivrer un flux lumineux plus important et de simplifier l'optique pour les luminaires à grande hauteur et extérieurs.[3]LightNOW, "La technologie GaN verticale pourrait bifurquer le secteur des LED," lightnowblog.com Le lancement en 2025 par onsemi de dispositifs d'alimentation GaN verticaux, associé à son protocole d'accord avec Innoscience sur la production de GaN sur silicium 200 mm, signale un changement d'écosystème vers des plaquettes plus grandes pour les puces d'alimentation et d'éclairage. Les plateformes de plaquettes plus grandes réduisent le coût par lumen, permettant aux fabricants de luminaires de réduire le nombre de composants ou d'ajouter de la redondance pour répondre aux normes de sécurité automobiles. À mesure que les coûts par lumen diminuent, le marché des puces LED aux États-Unis subit une pression sur les marges des produits d'éclairage général matures, mais bénéficie d'une hausse dans les segments premium, où des puces plus petites et plus lumineuses permettent des cadres plus fins, des luminaires plus légers et des fonctionnalités optiques avancées.

Pivot des équipementiers automobiles vers l'éclairage extérieur LED à pixels

Les phares à faisceau de conduite adaptatif tels que l'Intelli-Lux HD d'Opel, intégrant 51 200 pixels, illustrent comment le nombre de puces par véhicule peut augmenter de plusieurs ordres de grandeur. Le lancement de la plateforme d'Ennostar en avril 2026 met en avant des réseaux de puces sur carte avec un pas de pixel inférieur à 1 mm et des LED Slim Core de 60 µm pour les graphiques de projection au sol, élargissant les opportunités pour les fabricants de puces américains capables d'atteindre les cotes de fiabilité Q101 de l'Automotive Electronics Council.[4]Ennostar, "Plateforme d'éclairage automobile LED à pixels," ledinside.com Les marques de véhicules électriques sont des adopteurs précoces, intégrant des animations lumineuses pour l'état de charge et la communication véhicule-à-tout. La montée en puissance stimule la demande de GaN et d'AlGaInP spécialisés pour les modules d'éclairage avant, arrière et de signature, renforçant l'importance stratégique de la capacité nationale alors que les constructeurs automobiles poursuivent un approvisionnement localisé pour se conformer aux exigences de contenu de la loi sur la réduction de l'inflation.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement en substrats de carbure de silicium | -1.2% | National, segments LED automobiles et industriels | Moyen terme (2-4 ans) |

| Dépenses d'investissement élevées pour les équipements de transfert en masse de micro-LED | -1.6% | National, usines d'affichage avancé et de micro-affichage | Moyen terme (2-4 ans) |

| Risque de contentieux en matière de propriété intellectuelle entre fabricants de puces | -0.5% | National, affectant le commerce transfrontalier et la sélection des fournisseurs | Court terme (≤ 2 ans) |

| Défis de gestion thermique limitant la miniaturisation des puces | -0.4% | National, impactant les applications haute puissance et micro-LED | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la chaîne d'approvisionnement en substrats de carbure de silicium

La croissance des cristaux de carbure de silicium reste énergivore, et le passage aux plaquettes de 200 mm est confronté à des pertes de rendement qui érodent la capacité effective. [5]HIITIO Semiconductor, "Défis mondiaux de la chaîne d'approvisionnement pour les composants SiC en 2026," hiitiosemi.com La concurrence des fabricants de dispositifs d'alimentation détourne les allocations de plaquettes, car les onduleurs de véhicules électriques commandent des marges plus élevées que l'épitaxie LED. Les restrictions à l'importation sur les gaz spéciaux et les cristaux germes, ainsi que les frictions liées aux politiques industrielles régionales, ajoutent de la volatilité aux délais de livraison pour les pièces qualifiées AEC-Q101. Les fabricants de puces américains couvrent le risque par des accords pluriannuels d'achat de plaquettes et des projets de co-développement visant à améliorer la qualité cristalline, mais les petits entrants manquent de levier de négociation et font face à un rationnement des allocations. La tension d'approvisionnement qui en résulte réduit le potentiel de croissance des LED automobiles et industrielles haute fiabilité au sein du marché des puces LED aux États-Unis.

Dépenses d'investissement élevées pour les équipements de transfert en masse de micro-LED

Les rendements de transfert de micro-LED conformes aux normes industrielles de 99,9999 % nécessitent des plateformes à laser excimère ou à modulateur spatial de lumière qui dépassent chacune 30 millions USD par ligne et exigent des conditions de salle blanche au niveau du micron. Les droits de douane américains imposés début 2025 sur les équipements de photonique de précision ont augmenté les coûts et incité les fournisseurs à délocaliser l'assemblage à l'étranger ou vers des partenaires nationaux, prolongeant les cycles d'approvisionnement et les profils de coût total installé. Ces économies retardent les nouveaux entrants et poussent les fabricants d'affichage établis à sécuriser des accords d'exclusivité avec les fournisseurs d'équipements, limitant la diffusion plus large de la technologie micro-LED. Jusqu'à ce que des lignes entièrement automatisées à haut débit atteignent la maturité commerciale, la barrière capitalistique plafonnera les taux de pénétration du marché à court terme, tempérant la contribution des micro-LED au marché des puces LED aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de puce LED : les LED conventionnelles ancrent le volume, les micro-LED stimulent la croissance premium

Les émetteurs conventionnels ont conservé 83,45 % de la part du marché des puces LED aux États-Unis en 2025, reflétant leur dominance dans les luminaires encastrés, les éclairages de rue et les lampes de rénovation. En parallèle, les architectures mini-LED et micro-LED se sont développées à un CAGR de 11,28 %, ouvrant des points de prix premium dans le rétroéclairage de téléviseurs, les phares adaptatifs et les micro-affichages de réalité augmentée proches de l'œil. Le GaN vertical émerge comme une technologie passerelle, doublant la capacité de courant par puce, permettant la réduction de la taille des luminaires et améliorant les performances thermiques dans les modules haute puissance.

L'afflux de rétroéclairages mini-LED RVB, chaque téléviseur intégrant jusqu'à 30 000 puces, augmente sensiblement le contenu en valeur des puces même si les prix par lumen baissent, contrebalançant efficacement la marchandisation dans l'éclairage général. Pour les micro-LED, les obstacles au transfert en masse persistent, mais des programmes pilotes dans l'avionique de défense et les appareils portables premium valident les métriques de fiabilité. Les fournisseurs nationaux qui combinent le tri au niveau de la plaquette avec une conversion de couleur propriétaire sans points quantiques sont positionnés pour remporter les premières victoires de conception. Collectivement, la coexistence de LED conventionnelles à volume élevé et de nœuds micro-LED à croissance rapide diversifie les sources de revenus et protège le marché des puces LED aux États-Unis contre la cyclicité d'un segment unique.

Par matériau semi-conducteur : dominance du GaN face à la spécialisation de l'AlGaInP

Les dispositifs GaN et InGaN ont représenté 82,67 % du marché des puces LED aux États-Unis en 2025 et restent fondamentaux pour les émissions blanches, bleues et vertes. Les avancées continues en épitaxie, notamment les orientations semi-polaires et les puits quantiques riches en indium, poussent l'efficacité quantique externe au-delà de 80 % pour les produits premium. Les émetteurs AlGaInP ont enregistré un CAGR de 11,78 %, portés par les feux arrière automobiles, les panneaux à messages variables et les luminaires horticoles accordés au rayonnement photosynthétiquement actif.

Les puces GaN UV-C émergentes ciblent la stérilisation hospitalière et le traitement municipal des eaux, avec des durées de vie projetées au-delà de 20 000 heures à 265 nm. Du côté rouge, les LED AlGaInP à couche mince à réflecteur de Bragg distribué dépassent 50 % d'efficacité quantique externe, s'alignant sur la demande d'agriculture en environnement contrôlé pour l'éclairage de floraison rouge profond. La diversification stratégique des matériaux renforce donc la sécurité d'approvisionnement et élargit la portée des applications sur l'ensemble du marché des puces LED aux États-Unis.

Par application : l'éclairage général en tête, l'automobile accélère

Les déploiements d'éclairage général représentaient encore 47,89 % de la part du marché des puces LED aux États-Unis en 2025, soutenus par des rénovations portées par les remises dans les bureaux, les entrepôts et les éclairages de rue. Cependant, l'éclairage automobile porte le flambeau de la croissance avec un CAGR de 12,21 % pour 2026-2031, grâce aux phares à pixels, aux clignotants dynamiques et aux modules d'ambiance intérieure.

Les applications de rétroéclairage et d'affichage exploitent également des matrices mini-LED haute densité, et les micro-affichages de réalité augmentée commencent à enregistrer des volumes d'échantillons d'ingénierie. Les niches spécialisées, notamment la désinfection UV-C et l'horticulture, offrent des marges bénéficiaires disproportionnées malgré une demande unitaire plus faible. La mosaïque d'applications en expansion assure une exposition diversifiée aux marchés finaux pour les participants au marché des puces LED aux États-Unis.

Analyse géographique

La Californie, New York, l'Illinois et le Texas représentent collectivement plus de la moitié de l'activité de rénovation portée par les remises, stimulée par des codes de performance énergétique des bâtiments stricts et des incitations à la performance des services publics. L'application du Titre 24 en Californie et le mandat de mise à niveau de l'éclairage de New York en 2025 ont catalysé des vagues d'approvisionnement immédiates, tandis que les remises basées sur la performance de ComEd en Illinois encouragent les installations de luminaires encastrés. La forte densité de population, associée à des cultures d'adoption précoce, garantit un débit continu de rénovations, ancrant la demande courante de LED conventionnelles sur le marché des puces LED aux États-Unis.

La demande de puces automobiles se concentre le long du Midwest, du Michigan et de l'Ohio, et dans les États du Sud tels que le Tennessee, l'Alabama et la Caroline du Sud, où les équipementiers et les fournisseurs de rang un assemblent des véhicules équipés de phares à faisceau adaptatif. Le financement de Wolfspeed permet une installation de plaquettes en Caroline du Nord visant à localiser l'approvisionnement en substrats de carbure de silicium pour les LED de qualité automobile, s'articulant avec les incitations fédérales de la loi CHIPS. Cet alignement régional raccourcit les boucles logistiques pour les programmes de véhicules qui spécifient de plus en plus le contenu national.

Les corridors technologiques du Pacifique Nord-Ouest et du Nord-Est sont à la pointe de la R&D en micro-LED, alors que les universités et les contractants de défense poursuivent des affichages portables à haute densité de pixels. Le contrat de micro-affichage du Département de la Défense de Kopin ancre une ligne pilote au Massachusetts, tandis que des startups fabless de la côte Ouest s'associent à des fonderies de l'Oregon pour l'intégration verticale RVB. L'agriculture en environnement contrôlé en Arizona et au Colorado complète la demande géographique en passant des commandes régulières de réseaux rouge-bleu optimisés pour l'agriculture verticale à haut rendement. Ensemble, ces moteurs régionaux maintiennent un schéma de croissance équilibré sur l'ensemble du marché des puces LED aux États-Unis.

Paysage concurrentiel

Les fournisseurs de premier rang ams-OSRAM, Nichia, Samsung Electronics, LG Innotek et Lumileds détenaient une part de marché significative en 2025, s'appuyant sur des processus d'épitaxie, d'encapsulation et de phosphore intégrés verticalement pour sécuriser des programmes automobiles et d'affichage. L'acquisition prévue de Lumileds par San'an Optoelectronics Co., Ltd. introduira un acteur chinois de plaquettes dans la chaîne d'approvisionnement automobile américaine, intensifiant potentiellement la concurrence par les prix alors que les examens réglementaires pèsent les implications pour la sécurité nationale.

L'application des droits de propriété intellectuelle reste essentielle. ams-OSRAM et Nichia ont renouvelé leur licence croisée en 2025 pour englober les phares matriciels, renforçant les barrières à l'entrée pour les concurrents émergents. À l'inverse, le procès d'Everlight Electronics en 2026 contre Seoul Semiconductor souligne l'environnement litigieux entourant les boîtiers à puce retournée, signalant que les coûts juridiques sont une réalité pour tout aspirant cherchant à capturer des sockets automobiles à haute valeur.

Les feuilles de route technologiques mettent en avant les substrats GaN verticaux, les percées dans le transfert en masse de micro-LED et les lignes de désinfection UV-C. Q-Pixel revendique des rendements de transfert élevés sur des puces de 10 µm, une innovation qui, si elle est mise à l'échelle, pourrait remodeler le segment des affichages premium. Les programmes spéciaux de carbure de silicium de Wolfspeed visent l'éclairage tout-terrain à haute température, tandis qu'onsemi cible les économies de GaN sur silicium 200 mm. Ces paris différenciés diversifient les sources de revenus et aident les acteurs en place à défendre leur part au sein du marché des puces LED aux États-Unis.

Leaders du secteur des puces LED aux États-Unis

Samsung Electronics Co., Ltd.

ams-OSRAM AG

Lumileds Holding B.V.

Nichia Corporation

Seoul Semiconductor Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Ennostar a dévoilé sa plateforme d'éclairage automobile LED à pixels avec des LED Slim Core de 60 µm pour les faisceaux de conduite adaptatifs, ciblant les fournisseurs de rang un.

- Mars 2026 : Coherent Corp. a présenté des lasers à phosphure d'indium de 400 mW pour l'optique co-packagée tout en augmentant la production de plaquettes InP de 6 pouces dans son usine de Sherman, Texas.

- Février 2026 : Everlight Electronics a déposé une plainte pour violation de brevet contre Seoul Semiconductor au Texas concernant les procédés d'encapsulation à puce retournée.

- Janvier 2026 : Les téléviseurs mini-LED RVB ont dominé le CES 2026, avec des expéditions projetées au-dessus de 20 millions d'unités au milieu de revendications de luminosité de pointe de 10 000 nits.

Périmètre du rapport sur le marché des puces LED aux États-Unis

Le rapport sur le marché des puces LED aux États-Unis est segmenté par technologie de puce LED (LED conventionnelles, mini-LED et micro-LED), matériau semi-conducteur (GaN/InGaN, AlGaInP et autres matériaux semi-conducteurs) et application (éclairage général, automobile, rétroéclairage/affichages, électronique grand public et éclairage industriel/spécialisé). Les prévisions du marché sont fournies en termes de valeur (USD).

| LED conventionnelles |

| Mini-LED |

| Micro-LED |

| GaN / InGaN |

| AlGaInP |

| Autres matériaux semi-conducteurs |

| Éclairage général |

| Automobile |

| Rétroéclairage / Affichages |

| Électronique grand public |

| Éclairage industriel / Spécialisé |

| Par technologie de puce LED | LED conventionnelles |

| Mini-LED | |

| Micro-LED | |

| Par matériau semi-conducteur | GaN / InGaN |

| AlGaInP | |

| Autres matériaux semi-conducteurs | |

| Par application | Éclairage général |

| Automobile | |

| Rétroéclairage / Affichages | |

| Électronique grand public | |

| Éclairage industriel / Spécialisé |

Questions clés auxquelles répond le rapport

À quel rythme le marché des puces LED aux États-Unis devrait-il croître entre 2026 et 2031 ?

Il est prévu de se développer à un CAGR de 8,32 %, passant de 7,17 milliards USD en 2026 à 10,69 milliards USD d'ici 2031.

Quelle technologie domine actuellement les expéditions de puces LED aux États-Unis ?

Les LED GaN sur saphir conventionnelles détenaient 83,45 % de la part de marché en 2025, portées par les rénovations d'éclairage général à volume élevé.

Quelle est l'application à forte croissance la plus attractive pour les fournisseurs de puces ?

L'éclairage extérieur automobile connaît la croissance la plus rapide avec un CAGR de 12,21 %, grâce aux phares adaptatifs à pixels qui augmentent considérablement le nombre de puces par véhicule.

Comment les incitations fédérales influencent-elles la demande de puces ?

Les déductions fiscales de la Section 179D et les remises généralisées des services publics raccourcissent les délais de remboursement, maintenant des volumes de rénovation élevés qui absorbent des milliards de LED conventionnelles chaque année.

Quel système de matériaux gagne du terrain au-delà du GaN ?

Les puces AlGaInP se développent à un CAGR de 11,78 %, soutenues par les feux arrière automobiles et l'éclairage horticole nécessitant des longueurs d'onde rouge-ambre.

Quelle région offre la plus grande opportunité portée par les remises ?

Les règles strictes du Titre 24 en Californie, associées à des programmes de services publics robustes, en font le plus grand marché étatique unique pour les rénovations LED à haute efficacité.

Dernière mise à jour de la page le: