Taille et Part du Marché des Plaquettes de Silicium pour Semi-conducteurs Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

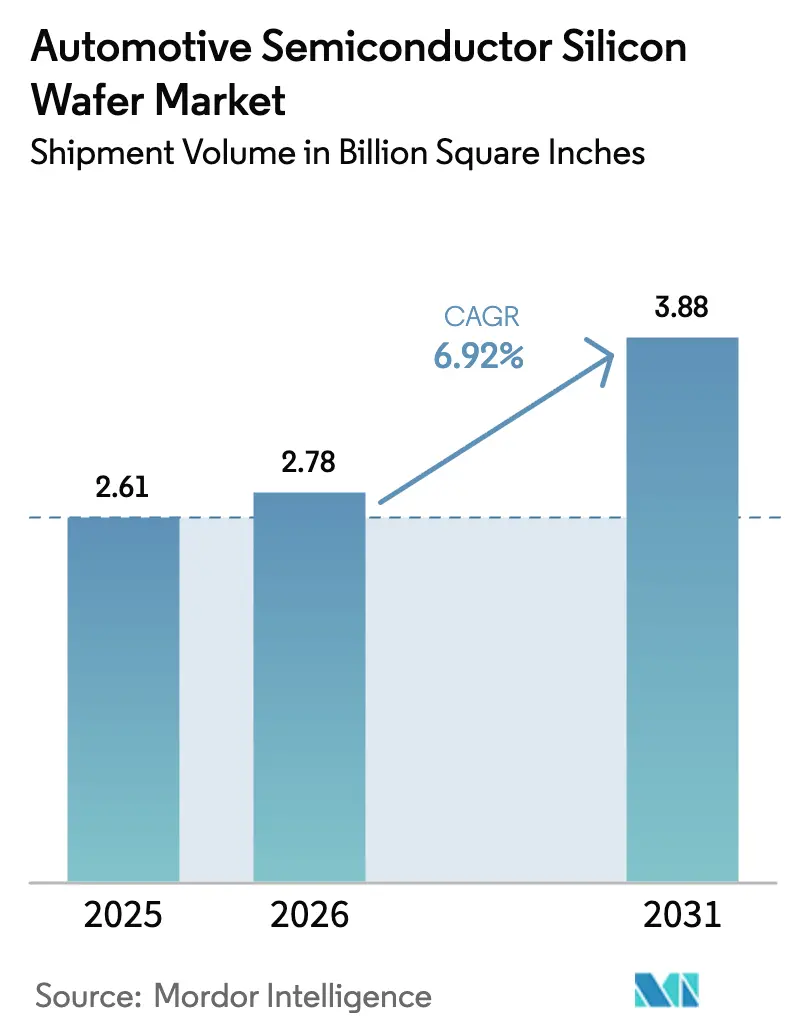

| Volume du Marché (2026) | 2.78 Billion Square Inches |

| Volume du Marché (2031) | 3.88 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes de Silicium pour Semi-conducteurs Automobiles par Mordor Intelligence

La taille du marché des plaquettes de silicium pour semi-conducteurs automobiles devrait passer de 2,61 milliards de pouces carrés en 2025 à 2,78 milliards de pouces carrés en 2026, pour atteindre 3,88 milliards de pouces carrés d'ici 2031, avec un CAGR de 6,92 % sur la période 2026-2031. Cette expansion est portée par l'électrification rapide des véhicules particuliers, la migration vers les batteries 800 volts et l'essor des domaines de calcul des véhicules définis par logiciel. Les plaquettes épitaxiales SiC à large bande interdite sur substrats 200 mm absorbent une grande partie du volume incrémental, même si le silicium poli prime continue de représenter le plus grand nombre de pièces expédiées. Les incitations politiques aux États-Unis, en Europe, en Corée du Sud et en Inde raccourcissent les délais de retour sur investissement des fabs, tandis que les pénuries persistantes de substrats et les longs cycles de qualification de qualité automobile modèrent la production à court terme. Les mouvements concurrentiels vers l'intégration verticale et la migration vers les 300 mm remodèlent les courbes de coûts et détermineront la trajectoire future du marché des plaquettes de silicium pour semi-conducteurs automobiles.

Principaux Enseignements du Rapport

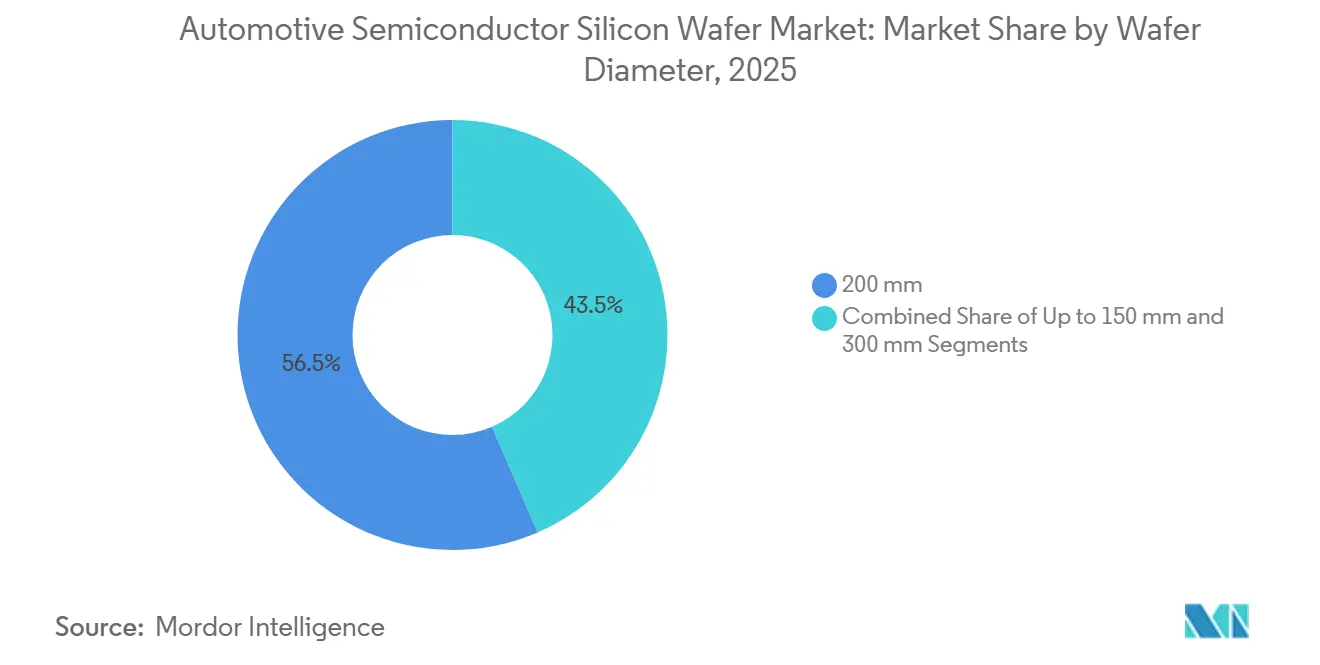

- Par diamètre de plaquette, les substrats 200 mm ont dominé avec 56,48 % de la part du marché des plaquettes de silicium pour semi-conducteurs automobiles en 2025, tandis que les 300 mm devraient enregistrer le CAGR le plus rapide à 7,45 % jusqu'en 2031.

- Par type de dispositif, les dispositifs discrets et de puissance représentaient 28,73 % de la taille du marché des plaquettes de silicium pour semi-conducteurs automobiles en 2025 et devraient se développer à un CAGR de 7,38 % jusqu'en 2031.

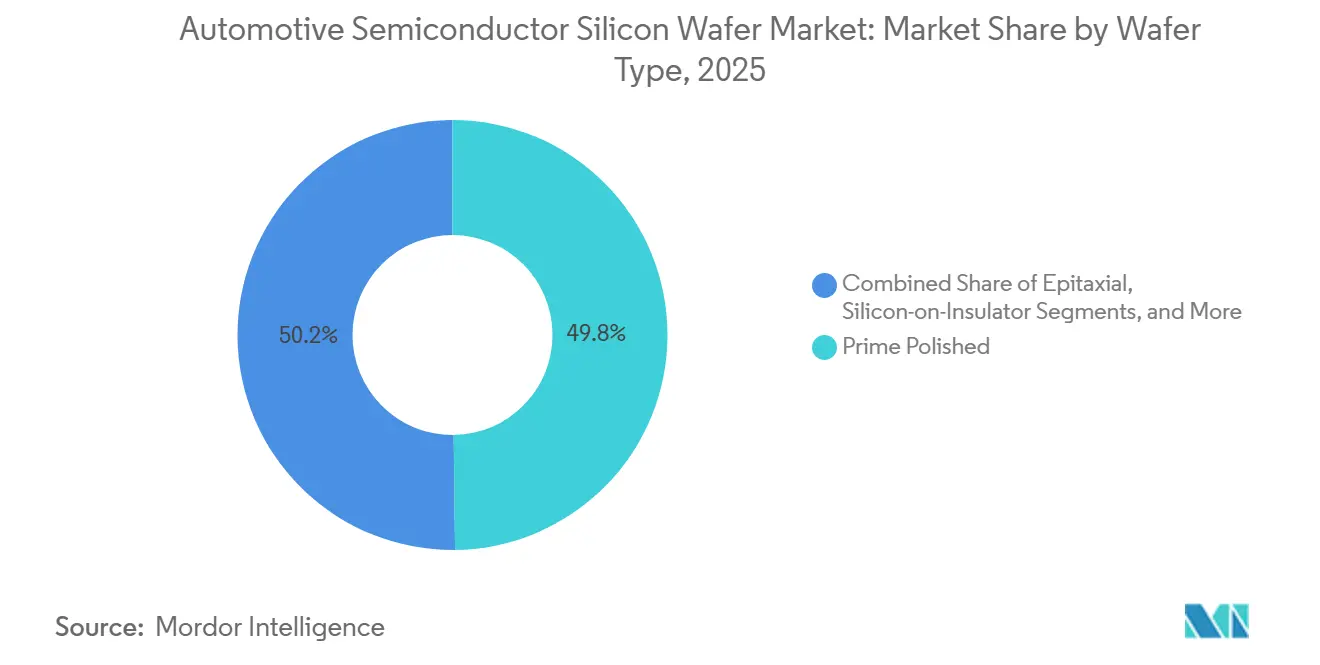

- Par type de plaquette, les plaquettes polies prime détenaient 49,81 % de la part du marché des plaquettes de silicium pour semi-conducteurs automobiles en 2025, tandis que le silicium spécialisé progresse à un CAGR de 7,78 % jusqu'en 2031.

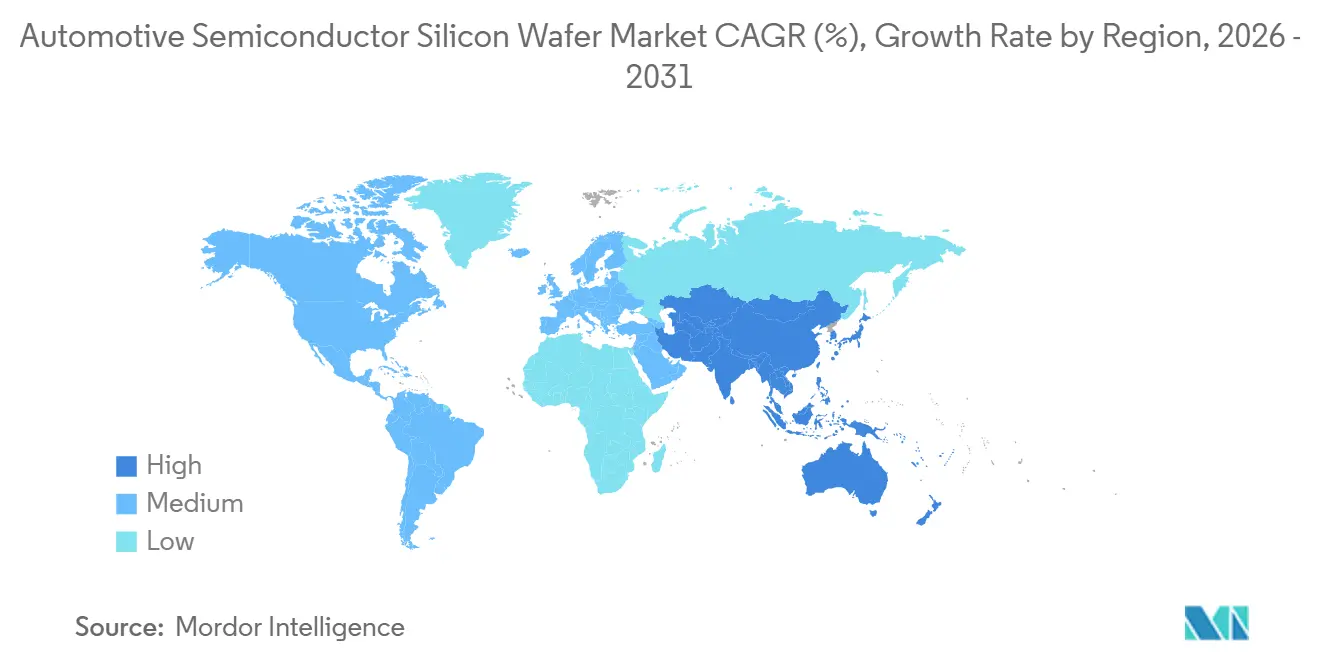

- Par géographie, l'Asie-Pacifique représentait 84,19 % de la part du marché des plaquettes de silicium pour semi-conducteurs automobiles en 2025 et devrait croître à un CAGR de 7,59 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes de Silicium pour Semi-conducteurs Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Pénétration des VE et Transition vers les Plateformes Véhicules 800 V | +2.1% | Mondial, avec l'APAC et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Déploiement Rapide des Infrastructures de Recharge 800 V | +1.3% | Corridors urbains d'Europe, de Chine et d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avantages de Performance en Haute Température et Haute Fréquence par Rapport au Si | +1.0% | Mondial, concentré dans les applications de traction VE et de chargeur embarqué | Long terme (≥ 4 ans) |

| Incitations Gouvernementales pour les Fabs à Large Bande Interdite | +0.9% | Amérique du Nord, Europe, Corée du Sud, Inde | Court terme (≤ 2 ans) |

| Émergence de Chaînes d'Approvisionnement SiC Verticalement Intégrées en Chine | +0.7% | Chine, avec des retombées vers l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Percées Nouvelles dans la Croissance en Volume 200 mm Réduisant la Densité de Défauts | +0.5% | Mondial, piloté par les centres de R&D du Japon et des États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Pénétration des VE et Transition vers les Plateformes Véhicules 800 V

Les modèles électriques construits sur des batteries 800 volts nécessitent des MOSFET SiC homologués à 1 200 V, qui requièrent à leur tour des plaquettes épitaxiales 200 mm avec des densités de dislocations de plan basal extrêmement faibles. Les lancements tels que l'Ioniq 5 de Hyundai et l'EV6 de Kia ont déclenché des feuilles de route similaires chez Porsche, Audi et General Motors pour les modèles de l'année 2026.[1]Hyundai Motor, "Spécifications de l'Ioniq 5," hyundai.com Les ajouts de capacité dans l'installation de Kulim d'Infineon et les accords d'approvisionnement à long terme en plaquettes signés par STMicroelectronics soulignent la course à la sécurisation des matériaux avant les hausses de volume. La tension structurelle allonge les délais de livraison au-delà de 12 mois et souligne l'importance d'un accès sécurisé aux substrats.

Déploiement Rapide des Infrastructures de Recharge 800 V

Les dépenses publiques et privées en recharge ultra-rapide ont dépassé 12 milliards USD en 2025, et le règlement AFIR de l'Europe impose des chargeurs de 400 kW tous les 60 km sur les corridors principaux d'ici 2027.[2]Commission européenne, "Règlement sur les infrastructures pour carburants alternatifs," ec.europa.eu Chaque chargeur embarqué 800 V intègre six à huit MOSFET SiC cultivés sur des plaquettes de 150 mm à 200 mm, de sorte que le déploiement plus rapide des chargeurs se traduit directement par une demande accrue de plaquettes. Les déploiements chinois représentent déjà plus de 60 % des bornes 800 V mondiales, renforçant la domination de l'Asie-Pacifique. Les substrats Power-SOI de Soitec remportent des emplacements de pilotes de grille là où la surface de circuit imprimé est limitée. Les cycles de conception des chargeurs embarqués étant en retard d'environ 18 mois sur l'infrastructure, l'effet volume complet se manifestera entre 2027 et 2028.

Avantages de Performance en Haute Température et Haute Fréquence par Rapport au Si

Les dispositifs SiC supportent des températures de jonction proches de 200 °C et commutent à des fréquences supérieures à 100 kHz, permettant aux constructeurs automobiles de réduire les dissipateurs thermiques jusqu'à 40 % et d'améliorer l'efficacité du cycle de conduite. L'onduleur de la Tesla Model 3 2024 a permis un gain d'efficacité équivalent à 24 km d'autonomie supplémentaire par charge. La capacité inhérente à haute fréquence réduit également le besoin de composants passifs, un avantage clé alors que les tensions de batterie évoluent vers 800 V et au-delà. Les dispositifs GaN sur Si complémentaires démontrés par Soitec et l'Université Technologique de Nanyang en 2026 affichent une efficacité d'ajout de puissance supérieure à 50 % en FR3, laissant entrevoir une adoption future à tension intermédiaire. La pénétration reste inférieure à 20 % des expéditions de VE, de sorte que le potentiel de hausse s'étend bien au-delà de 2030.

Incitations Gouvernementales pour les Fabs à Large Bande Interdite

La loi CHIPS des États-Unis a accordé à GlobalWafers 4 milliards USD pour ériger une usine 300 mm au Texas, tandis que le programme IPCEI-ME/CT de l'UE a fourni 103 millions EUR (110 millions USD) au site de Novara de GlobalWafers. La Vision K-Semi-conducteur de l'Ère IA de la Corée du Sud engage l'équivalent de 525 milliards USD jusqu'en 2047 et réserve des fonds pour des démonstrateurs SiC 8 pouces à Busan. L'incitation de 50 % sur les dépenses d'investissement de l'Inde soutient son premier fab SiC commercial ciblant 60 000 plaquettes par an. Ces subventions raccourcissent les délais de retour sur investissement à six à huit ans, rendant viables des projets que les investisseurs privés jugeaient autrefois marginaux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disponibilité Limitée des Substrats 200 mm | -1.2% | Mondial, le plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contrainte Thermo-mécanique Induite par le Boîtier | -0.6% | Mondial, concentré dans les modules automobiles haute puissance | Moyen terme (2 à 4 ans) |

| Équipements de Croissance Cristalline à Forte Intensité de Capital | -0.5% | Mondial, affectant les nouveaux entrants et les expansions de capacité | Long terme (≥ 4 ans) |

| Défis de Recyclage des Déchets de Sciage SiC | -0.2% | APAC et Europe, portés par les mandats ESG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité Limitée des Substrats 200 mm

La capacité mondiale n'a atteint que 1,2 million de plaquettes SiC 200 mm en 2025, alors que la demande automobile dépassera 2 millions d'unités avant 2028.[3]Resonac Holdings, "Stratégie d'épitaxie SiC," resonac.com Chaque réacteur PVT coûte jusqu'à 8 millions USD et nécessite 18 à 24 mois de qualification, retardant tout soulagement significatif. L'expansion de Wolfspeed à Siler City se poursuit jusqu'en 2027, tandis que les équipementiers européens et nord-américains restent fortement dépendants des importations asiatiques. La pénurie impose le double approvisionnement et allonge les cycles de conception, réduisant de 1,2 point de pourcentage le CAGR sectoriel à court terme.

Contrainte Thermo-mécanique Induite par le Boîtier

Le coefficient de dilatation thermique du SiC de 4,2 ppm °C-1 s'écarte fortement de celui du cuivre à 17 ppm °C-1, générant des contraintes de cisaillement qui fissurent la fixation des puces lors des cycles thermiques automobiles. Les fournisseurs de rang 1 signalent des défaillances précoces sur le terrain dans les modules onduleurs 800 V, entraînant des transitions vers le collage en phase liquide transitoire et des gels à faible coefficient de dilatation thermique qui ajoutent près de 1 USD par module. La qualification automobile pour le refroidissement double face et les formats BGA embarqués au niveau de la plaquette prendra deux à trois ans, période durant laquelle les rendements restent inférieurs aux références IGBT héritées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : La Pression sur les Coûts Stimule l'Adoption des 300 mm

La tranche 200 mm détenait 56,48 % de la part du marché des plaquettes de silicium pour semi-conducteurs automobiles en 2025 et reste indispensable pour les dispositifs discrets de puissance SiC, les pilotes de grille et les PMIC. Les lignes à nœuds matures déjà amorties maintiennent des marges opérationnelles attractives, et les dimensions des puces des MOSFET de traction s'adaptent bien à l'économie des 200 mm. Cependant, la capacité 300 mm progresse à un CAGR de 7,45 % car Texas Instruments, TSMC et GlobalWafers migrent les MCU et les circuits intégrés mixtes vers des plaquettes plus grandes, entraînant des réductions de coûts par puce supérieures à 20 %. Les échantillons SiC 300 mm de Wolfspeed ont livré des densités de défauts inférieures à 1 cm-2, prouvant la faisabilité technique et pointant vers un approvisionnement en dispositifs de puissance à grand volume après 2028.

Le marché des plaquettes de silicium pour semi-conducteurs automobiles devrait se bifurquer : les 300 mm domineront le contenu de calcul et de signal mixte une fois les barrières de qualification levées, tandis que les 200 mm persisteront dans le SiC jusqu'à ce que la croissance cristalline rattrape son retard. Les formats jusqu'à 150 mm continuent de reculer à mesure que les fabs hérités se retirent, bien qu'ils conservent des poches de demande pour les thyristors et les circuits analogiques personnalisés. Soitec migre le Power-SOI vers les 300 mm pour répondre à la demande de gestion de batterie, soulignant la nécessité de structures de coûts plus strictes dans les programmes d'électrification.

Par Type de Dispositif Semi-conducteur : Les Dispositifs Discrets de Puissance Surperforment

Les dispositifs discrets et de puissance représentaient 28,73 % de la taille du marché des plaquettes de silicium pour semi-conducteurs automobiles en 2025, avec un CAGR projeté de 7,38 % qui dépasse la logique et la mémoire. Chaque onduleur de traction VE utilise des centaines de puces MOSFET et de diodes, multipliant les besoins en plaquettes même si la taille des puces se réduit. Les dispositifs logiques se consolident sur des nœuds avancés sur des plaquettes 300 mm, et l'intégration de la mémoire flash embarquée réduit la consommation de mémoire autonome. La demande de circuits intégrés analogiques croît régulièrement avec la prolifération des LiDAR, radars et caméras, bien que la surface par dispositif reste faible.

L'optoélectronique, les capteurs et les MEMS ajoutent une demande incrémentale de plaquettes, notamment car les paires émetteur-récepteur LiDAR reposent sur du silicium haute résistivité ou des plaquettes III-V. La reprise en 2026 par STMicroelectronics d'une activité MEMS place davantage de fabrication de capteurs sous le même toit que les MCU automobiles, facilitant l'appariement au niveau du module. La part du marché des plaquettes de silicium pour semi-conducteurs automobiles des dispositifs discrets de puissance continuera donc de progresser, réaffirmant la nature centrée sur la conversion de puissance des plateformes VE.

Par Type de Plaquette : Le Silicium Spécialisé s'Accélère

Les plaquettes polies prime ont conservé 49,81 % de la part du marché des plaquettes de silicium pour semi-conducteurs automobiles en 2025, mais le silicium spécialisé est le segment à la croissance la plus rapide, avec un CAGR de 7,78 % jusqu'en 2031. Les substrats haute résistivité réduisent les pertes RF pour les puces V2X 5G, et le Power-SOI permet d'intégrer des blocs 48 V et 200 V sur une seule puce, réduisant la surface de la carte. Soitec et le CEA-Leti ont démontré la résilience du FD-SOI aux injections de fautes, s'alignant sur les mandats ISO 26262 et ISO/SAE 21434.

Le silicium épitaxial représente environ un quart des expéditions car chaque MOSFET haute tension et IGBT nécessite des régions de dérive soigneusement dopées. Le marché des plaquettes de silicium pour semi-conducteurs automobiles pour le SOI croît à mesure que les contrôleurs zonaux et les moniteurs de batterie migrent vers des substrats sécurisés. L'élan du silicium spécialisé découle ainsi à la fois des exigences d'électrification et de cybersécurité.

Analyse Géographique

L'Asie-Pacifique détenait 84,19 % de la part du marché des plaquettes de silicium pour semi-conducteurs automobiles en 2025 et se développe à un CAGR de 7,59 %. Taïwan représente une part considérable de la capacité sub-6 nm et plus de 40 % des démarrages de plaquettes automobiles à nœuds matures, tandis que la Chine continue d'intégrer la croissance cristalline SiC, l'épitaxie et les fabs de dispositifs. La stratégie de 700 000 milliards KRW (525 milliards USD) de la Corée du Sud ajoute 10 nouvelles installations et des lignes de semi-conducteurs composés, renforçant la profondeur régionale. Les grands acteurs japonais des substrats, notamment Shin-Etsu et SUMCO, ancrent l'approvisionnement en silicium poli prime 300 mm et en épitaxie SiC, et la ligne 12 pouces soutenue par l'État indien mettra en ligne 50 000 plaquettes par mois en 2026.

L'Amérique du Nord contrôlait une faible part des expéditions en 2025, mais les incitations de la loi CHIPS financent l'usine 300 mm de GlobalWafers et le mégafab SiC de Wolfspeed, ajoutant ensemble plus d'un million de plaquettes équivalentes 200 mm annuellement d'ici 2028. La poussée de localisation laisse cependant encore de nombreux modules dépendants des substrats asiatiques, alors que la production de véhicules légers aux États-Unis dépasse 15 millions d'unités par an. L'Europe détient une part considérable et bénéficie du financement IPCEI-ME/CT pour les capacités d'Infineon, STMicroelectronics et GlobalWafers, mais les importations couvrent plus de 70 % de la demande de silicium poli prime.

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent ensemble à un niveau faible en raison de la profondeur limitée de l'écosystème et des barrières capitalistiques. Pour atténuer le risque de chaîne d'approvisionnement, les constructeurs automobiles co-qualifient désormais plusieurs sources géographiques, même si le cycle de qualification de qualité automobile de 18 à 24 mois retarde toute diversification significative jusqu'à fin 2027. Les corrections de stocks qui ont débuté fin 2024 semblent avoir atteint leur plancher début 2026, et les appels de plaquettes rebondissent dans le cadre de nouveaux accords d'approvisionnement à long terme.

Paysage Concurrentiel

Les cinq plus grands fournisseurs de silicium poli prime — Shin-Etsu, SUMCO, Siltronic, GlobalWafers et SK Siltron — contrôlent environ plus de la moitié de la capacité mondiale, conférant au marché des plaquettes de silicium pour semi-conducteurs automobiles un profil modérément concentré. Chacun développe des lignes 300 mm à proximité des grands pôles automobiles pour se qualifier aux subventions régionales et proposer des chaînes d'approvisionnement à faible empreinte carbone. Dans le SiC, Wolfspeed, Coherent, SICC et Resonac sont en concurrence avec des IDM verticalement intégrés tels qu'Infineon, STMicroelectronics et ON Semiconductor, qui construisent des opérations de substrats captifs pour sécuriser les volumes et protéger les marges.

Les axes stratégiques se regroupent autour de trois thèmes. Le premier est l'intégration verticale dans les plaquettes spécialisées qui affichent des marges brutes supérieures à 40 %, soit le double de celles du silicium de commodité. Le deuxième est la diversification géographique pour satisfaire les règles de subvention et se prémunir contre les frictions géopolitiques. Le troisième est le développement conjoint avec les équipementiers de rang 1 pour affiner les spécifications des plaquettes, réduire les délais de cycle et consolider les parts de marché. L'avantage technologique est déterminant : le procédé Smart Cut de Soitec offre une uniformité sub-100 nm dans l'oxyde enterré, et les métriques de dislocation SiC sub-0,1 cm-2 de Sumitomo Electric améliorent directement les rendements des dispositifs.

Les opportunités de croissance inexploitées résident dans les substrats SiC 300 mm, le silicium de qualité capteur pour le LiDAR et les services de récupération des déchets de sciage SiC qui finissent aujourd'hui en décharge. Des acteurs moins connus tels qu'Okmetic, Wafer Works et Topsil répondent à des commandes sur mesure à fort mélange là où les minimums des acteurs établis sont prohibitifs. L'intensité capitalistique de la croissance cristalline reste un fossé naturel : les réacteurs PVT coûtent jusqu'à 8 millions USD et fonctionnent pendant 200 heures par boule, renforçant l'avantage des acteurs établis bien capitalisés.

Leaders du Secteur des Plaquettes de Silicium pour Semi-conducteurs Automobiles

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Soitec et l'Université Technologique de Nanyang ont annoncé des dispositifs GaN sur Si dépassant 50 % d'efficacité d'ajout de puissance en FR3, soutenant les futures applications RF automobiles.

- Février 2026 : STMicroelectronics a finalisé l'acquisition de l'activité MEMS de NXP, intégrant la production de capteurs avec les lignes MCU et de puissance.

- Février 2026 : Soitec a publié ses résultats du T3 de l'exercice 2026, affichant une croissance séquentielle et guidant vers une hausse de 20 % au T4 dans le cadre d'accords automobiles Power-SOI à long terme.

- Décembre 2025 : La Corée du Sud a dévoilé la Vision K-Semi-conducteur de l'Ère IA, allouant 525 milliards USD jusqu'en 2047 aux pôles de semi-conducteurs composés et d'emballage avancé.

Périmètre du Rapport Mondial sur le Marché des Plaquettes de Silicium pour Semi-conducteurs Automobiles

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs automobiles est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm et 300 mm), type de dispositif semi-conducteur (logique, mémoire, analogique, discret et autres types), type de plaquette (poli prime, épitaxial, SOI et silicium spécialisé) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume (pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Autres Types de Dispositifs Semi-conducteurs |

| Poli Prime |

| Épitaxial |

| Silicium sur Isolant (SOI) |

| Silicium Spécialisé (Haute Résistivité, Puissance, Qualité Capteur) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Diamètre de Plaquette | Jusqu'à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par Type de Dispositif Semi-conducteur | Logique | |

| Mémoire | ||

| Analogique | ||

| Discret | ||

| Autres Types de Dispositifs Semi-conducteurs | ||

| Par Type de Plaquette | Poli Prime | |

| Épitaxial | ||

| Silicium sur Isolant (SOI) | ||

| Silicium Spécialisé (Haute Résistivité, Puissance, Qualité Capteur) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande de plaquettes SiC automobiles croîtra-t-elle jusqu'en 2031 ?

Le volume unitaire lié aux onduleurs de traction électrique pousse la demande de plaquettes SiC à un CAGR supérieur à 7 %, plus rapide que la consommation totale de plaquettes automobiles.

Quel diamètre de plaquette dominera les microcontrôleurs automobiles d'ici 2030 ?

La plupart des MCU nouvellement lancés migreront vers des lignes 300 mm pour réduire le coût par puce et améliorer la disponibilité.

Pourquoi les substrats SiC 200 mm restent-ils critiques malgré les pilotes 300 mm ?

Les 200 mm offrent des rendements de croissance cristalline éprouvés et soutiennent les montées en volume actuelles des VE, tandis que les 300 mm nécessitent encore plusieurs années de qualification.

Qu'est-ce qui motive la transition vers le silicium spécialisé dans les véhicules ?

Les mandats de sécurité fonctionnelle et de cybersécurité favorisent les substrats FD-SOI et haute résistivité, tandis que les capteurs ADAS nécessitent du silicium RF à faibles pertes.

Dernière mise à jour de la page le: