Taille et part du marché européen des plaquettes de silicium pour semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

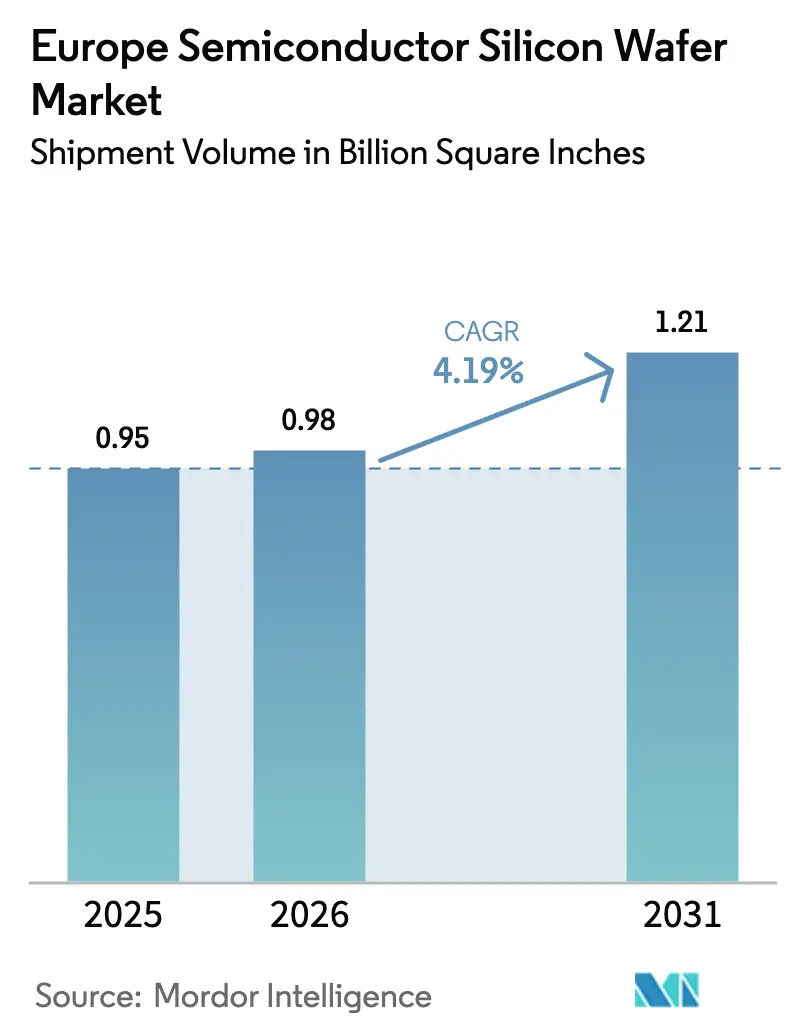

| Taille du marché de l'année de base (2025) | 0.95 Billion Square Inches |

| Volume du Marché (2026) | 0.98 Billion Square Inches |

| Volume du Marché (2031) | 1.21 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

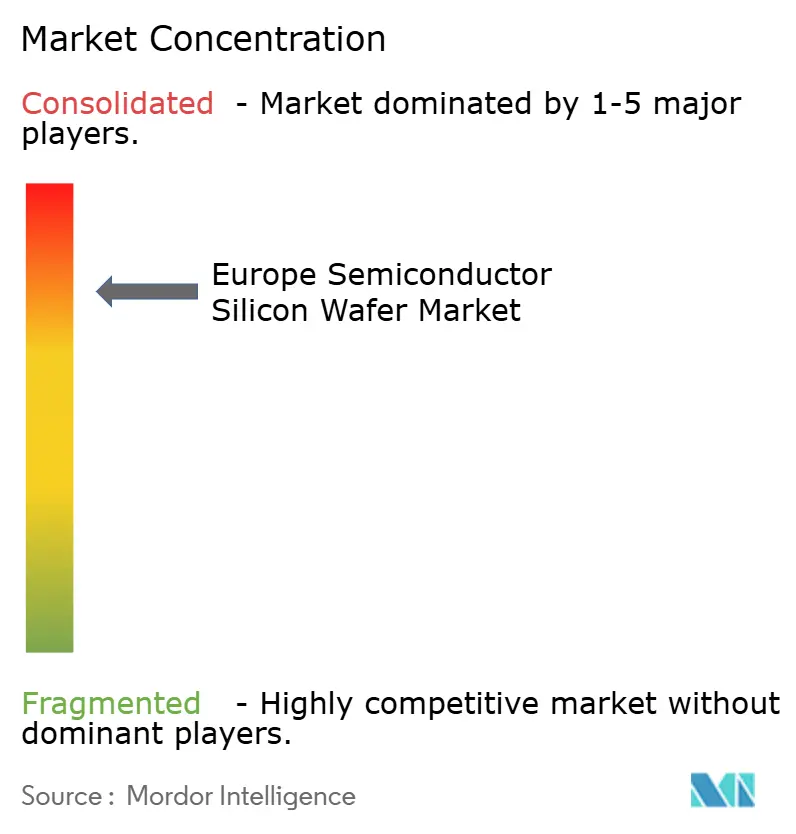

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des plaquettes de silicium pour semi-conducteurs par Mordor Intelligence

La taille du marché européen des plaquettes de silicium pour semi-conducteurs, en termes de volume d'expédition, devrait s'étendre de 0,95 milliard de pouces carrés en 2025 et 0,98 milliard de pouces carrés en 2026 à 1,21 milliard de pouces carrés d'ici 2031, enregistrant un CAGR de 4,19 % entre 2026 et 2031. Les expansions de fonderies soutenues par les incitations de la loi européenne sur les semi-conducteurs remodèlent l'offre régionale, mais l'Asie continue de dominer les substrats de base, laissant de la place aux fournisseurs européens axés sur des niches à plus forte valeur ajoutée. L'électrification automobile et l'adoption de l'IA en périphérie font pencher la demande vers les plaquettes polies de premier choix de 300 mm et les plaquettes silicium sur isolant. La migration des dispositifs de puissance vers des formats en carbure de silicium de 200 mm maintient un flux de diamètres parallèles qui élargit le volume adressable du fournisseur sans cannibaliser la croissance du 300 mm. La dynamique concurrentielle favorise les acteurs établis disposant de ressources financières importantes, mais les acteurs spécialisés qui maîtrisent les substrats techniques remportent des contrats de conception essentiels aux feuilles de route de la 5G, de la 6G et de l'informatique quantique.

Principaux enseignements du rapport

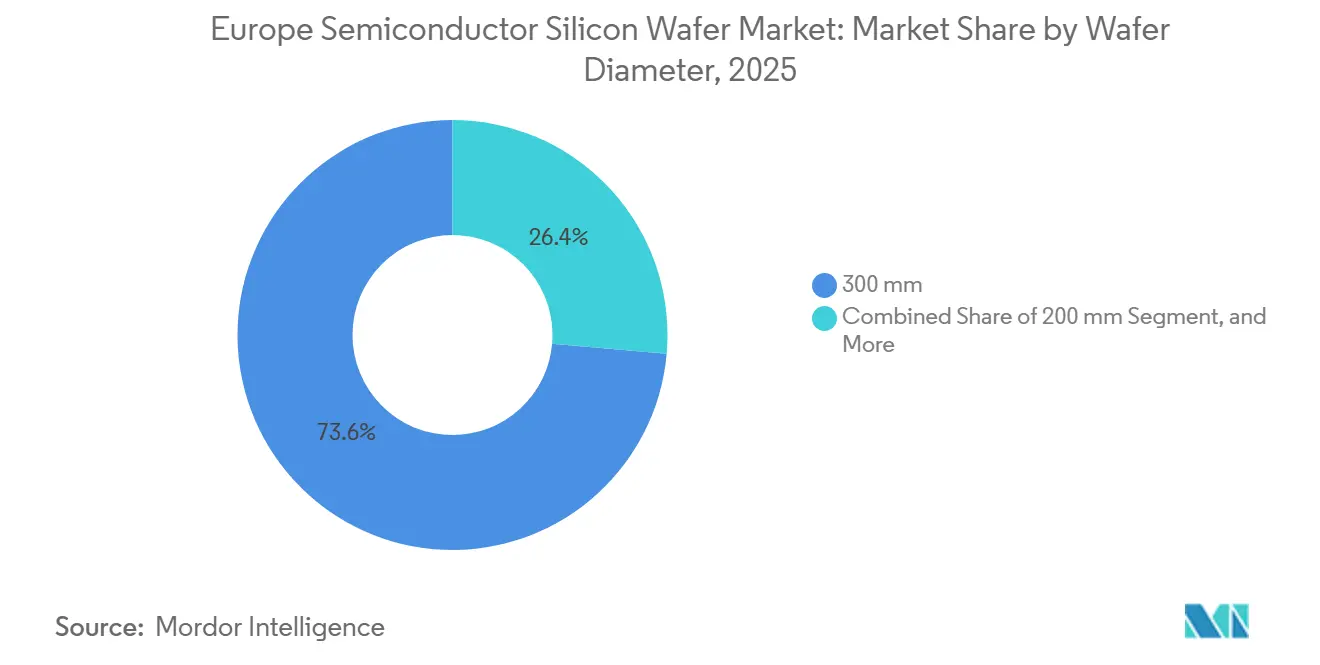

- Par diamètre de plaquette, le format 300 mm a représenté 73,61 % de la part du marché européen des plaquettes de silicium pour semi-conducteurs en 2025, tout en affichant également la croissance projetée la plus rapide avec un CAGR de 4,92 % jusqu'en 2031.

- Par type de dispositif semi-conducteur, les dispositifs logiques ont dominé le marché européen des plaquettes de silicium pour semi-conducteurs avec une part de 32,74 % en 2025 et devraient progresser à un CAGR de 5,11 % jusqu'en 2031.

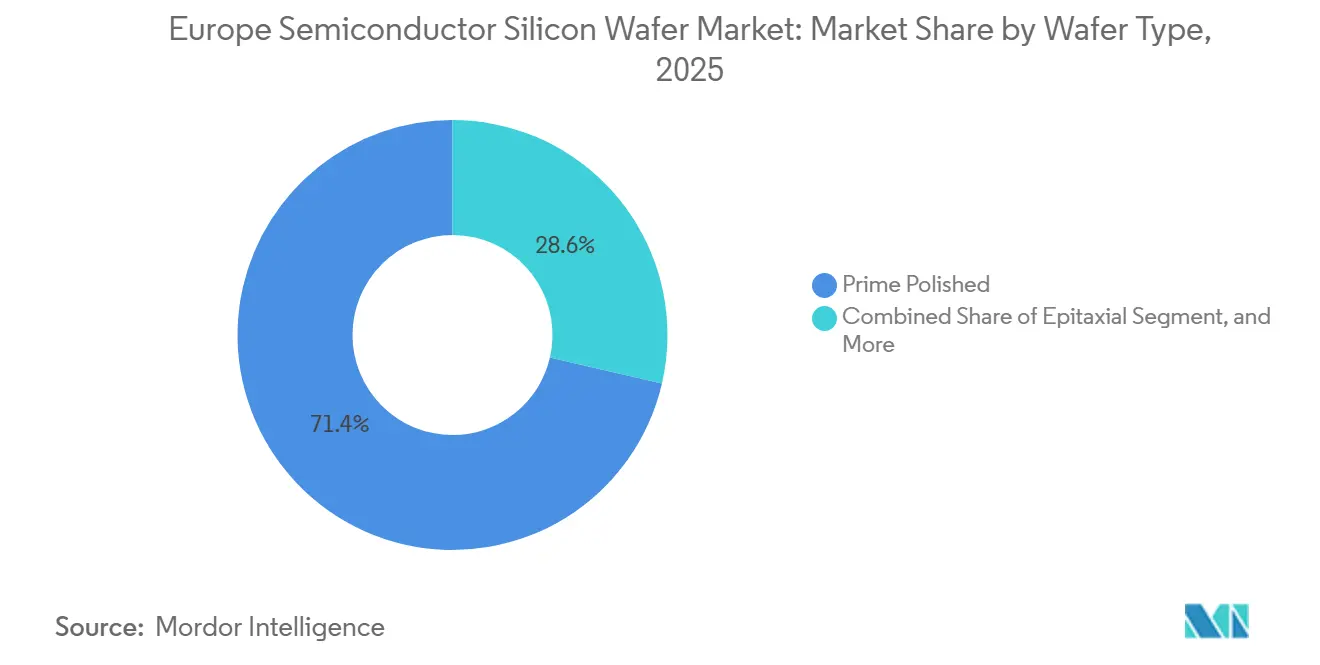

- Par type de plaquette, les substrats polis de premier choix ont représenté 71,38 % du volume de 2025, tandis que les plaquettes silicium sur isolant ont affiché la croissance prévisionnelle la plus élevée avec un CAGR de 4,74 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public a représenté 38,49 % des expéditions en 2025, tandis que les applications automobiles ont enregistré le CAGR le plus élevé de 4,83 % sur la même période.

- Par zone géographique, l'Allemagne a représenté 27,77 % du volume régional de plaquettes en 2025, tandis que la France a enregistré le taux de croissance annuel le plus rapide de 5,07 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des plaquettes de silicium pour semi-conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des capacités de plaquettes de 300 mm dans les fonderies européennes | +1.2% | Allemagne, France, Italie | Moyen terme (2 à 4 ans) |

| Demande croissante d'électronique de puissance dans les véhicules électriques et les réseaux d'énergie renouvelable | +1.0% | Allemagne, France, Espagne, Autriche | Moyen terme (2 à 4 ans) |

| Incitations de la loi européenne sur les semi-conducteurs pour la fabrication nationale de semi-conducteurs | +0.9% | À l'échelle européenne, concentrées en Allemagne, en France et en Italie | Long terme (≥ 4 ans) |

| Adoption des plaquettes silicium sur isolant pour les modules frontaux RF et 5G | +0.6% | France, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Adoption de l'IA en périphérie stimulant les reprises des nœuds logiques et analogiques de 200 mm | +0.4% | Allemagne, France, Italie | Moyen terme (2 à 4 ans) |

| Émergence des plaquettes à haute résistivité pour la R&D en informatique quantique | +0.1% | Allemagne, Pays-Bas, Finlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des capacités de plaquettes de 300 mm dans les fonderies européennes

De nouvelles usines de plaquettes de 300 mm sur site vierge remodèlent les courbes de coûts pour le marché européen des plaquettes de silicium pour semi-conducteurs. GlobalWafers a mis en service le premier site de 300 mm d'Italie en octobre 2025, avec une capacité nominale d'un million de plaquettes par an, dont plus de 60 % sont sécurisées dans le cadre de contrats à long terme avec STMicroelectronics et Infineon. La coentreprise European Semiconductor Manufacturing Company à Dresde ajoutera 40 000 plaquettes supplémentaires par mois lorsque les essais pilotes démarreront fin 2027, ancrant la demande régionale de substrats pour les nœuds automobiles.[1]TSMC, "Cérémonie de pose de la première pierre de l'ESMC à Dresde," tsmc.com La montée en puissance de Siltronic à Singapour, achevée en 2024, alloue également une partie de sa production de 300 mm aux acheteurs européens confrontés à un rationnement des capacités. Ensemble, ces projets renforcent le pouvoir de négociation régional sur les prix du polysilicium et raccourcissent les circuits logistiques pour les volumes critiques dans les secteurs automobile et industriel.

Demande croissante d'électronique de puissance dans les véhicules électriques et les réseaux d'énergie renouvelable

Les objectifs d'électrification orientent le mix de plaquettes vers des dispositifs haute tension fabriqués sur silicium et carbure de silicium. Infineon a commencé le traitement de carbure de silicium de 200 mm à Villach au cours du premier trimestre 2025, permettant la fabrication d'onduleurs de traction devant gérer des tensions supérieures à 1 200 V.[2]Infineon Technologies, "Infineon inaugure un nouveau module de 300 mm à Dresde," infineon.com STMicroelectronics a reproduit cette démarche à Catane au quatrième trimestre, et onsemi s'est engagé à investir jusqu'à 2 milliards USD pour une capacité de carbure de silicium de bout en bout en République tchèque. Les programmes Transform soutenus par l'UE et les programmes connexes tissent une chaîne de valeur européenne du carbure de silicium qui réduit la dépendance vis-à-vis des fournisseurs asiatiques de lingots. La demande provient également des onduleurs solaires à grande échelle et des éoliennes qui utilisent des modules de puissance robustes, stimulant ainsi une adoption plus large des substrats.

Incitations de la loi européenne sur les semi-conducteurs pour la fabrication nationale de semi-conducteurs

Les aides d'État couvrant 15 % à 35 % des dépenses d'investissement qualifiées ont modifié le calcul des investissements pour le marché européen des plaquettes de silicium pour semi-conducteurs. La méga-usine d'Intel à Magdebourg et l'expansion d'Infineon à Dresde sont à la tête de la première vague d'installations de production intégrées, mais les fournisseurs de matériaux en bénéficient également. L'usine de GlobalWafers à Novare et la ligne Bernin III de Soitec ont toutes deux tiré parti des régimes d'incitation nationaux pour modérer les coûts de financement.[3]Cour des comptes européenne, "Rapport spécial : Loi européenne sur les semi-conducteurs," eca.europa.eu La Cour des comptes européenne a averti que le bloc pourrait n'atteindre que 11,7 % de la part mondiale de production de puces d'ici 2030, soulignant les obstacles persistants en matière de coûts malgré d'importantes subventions. Néanmoins, plus de 80 milliards EUR d'investissements annoncés dans les plaquettes et les usines ont déjà été redirigés d'Asie vers l'Europe.

Adoption des plaquettes silicium sur isolant pour les modules frontaux RF et 5G

Les substrats RF-SOI sont désormais omniprésents dans les smartphones 5G, et l'Europe abrite le leader mondial. La technologie de Soitec est présente dans chaque smartphone 5G expédié en 2026, les usines de Bernin et de Pasadena approvisionnant Qorvo, Skyworks et Broadcom. La ligne pilote européenne FAMES fait passer le FD-SOI à 7 nm pour les radios 6G, élargissant la demande adressable future. Une tarification premium deux à trois fois supérieure au silicium en vrac améliore les marges des fabricants de plaquettes, tandis que les régulateurs nationaux imposant des réseaux d'accès radio ouverts attirent un volume incrémental de SOI en Europe.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Approvisionnement limité en polysilicium en Europe | -0.7% | À l'échelle européenne, particulièrement en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Intensité capitalistique élevée et long retour sur investissement décourageant les nouveaux entrants | -0.5% | À l'échelle européenne | Long terme (≥ 4 ans) |

| Dépendance géopolitique vis-à-vis de l'Asie pour les équipements de traitement des plaquettes | -0.3% | À l'échelle européenne | Court terme (≤ 2 ans) |

| Réglementations environnementales augmentant le coût de l'utilisation d'eau ultrapure | -0.2% | Allemagne, France, Pays-Bas, Belgique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement limité en polysilicium en Europe

L'expansion de la ligne de gravure de Wacker Chemie en juillet 2025 a augmenté la production régionale de polysilicium de qualité semi-conducteur de plus de 50 %, mais l'Europe importe encore plus de 70 % de ses matières premières d'Asie. La forte dépendance vis-à-vis de sources externes expose les fabricants de plaquettes à des chocs géopolitiques et à des pics de prix. La construction d'une chaîne d'approvisionnement intégrée en carbure de silicium dans le cadre du programme Transform illustre l'ampleur des obstacles en matière de capital et d'autorisations environnementales qui contraignent la diversification en amont. Tant que des capacités de purification supplémentaires ne seront pas disponibles ou que des accords d'achat à long terme contraignants ne seront pas signés, la tension sur les matières premières plafonnera la hausse des expéditions de plaquettes européennes.

Intensité capitalistique élevée et long retour sur investissement décourageant les nouveaux entrants

Une nouvelle usine de substrats de 300 mm coûte entre 3 milliards et 5 milliards USD pour les nœuds matures et 10 milliards USD ou plus pour les grades de pointe, avec un retour sur investissement s'étalant sur 7 à 10 ans. La construction de GlobalWafers à Novare pour 2 milliards EUR illustre à la fois l'envergure financière et le calendrier pluriannuel nécessaires pour atteindre le premier silicium. Même avec des subventions publiques compensant jusqu'à un tiers des dépenses d'investissement, la cyclicité de la demande et les fluctuations des prix des plaquettes dissuadent les nouveaux entrants sans bilans solides. Il en résulte une structure oligopolistique qui consolide la position des cinq géants établis sur le marché européen des plaquettes de silicium pour semi-conducteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par diamètre de plaquette : volume concentré à 300 mm, croissance spécialisée à 200 mm

Le nœud de 300 mm a représenté 73,61 % des expéditions en 2025, confirmant sa position de format de référence pour les procédés logiques et mémoire qui dominent les feuilles de route des usines européennes. Le lancement de GlobalWafers à Novare et la prochaine montée en puissance de l'ESMC à Dresde ajoutent collectivement plus de 1,5 million de plaquettes à la capacité annuelle de 300 mm, approfondissant le marché européen des plaquettes de silicium pour semi-conducteurs pour les substrats polis de premier choix. Les avantages en termes de coût par puce, la compatibilité avec la lithographie EUV et le couplage étroit avec les flux de procédés qualifiés pour l'automobile maintiennent un taux d'utilisation élevé des plaquettes de 300 mm.

La demande parallèle de 200 mm persiste, portée par les dispositifs de puissance en carbure de silicium et les produits analogiques adaptés à l'électrification automobile. Les conversions d'Infineon à Villach et de STMicroelectronics à Catane prouvent que les réalités de la croissance cristalline et les budgets de défauts favorisent encore le 200 mm pour les plaquettes en carbure de silicium. Par conséquent, le marché européen des plaquettes de silicium pour semi-conducteurs conserve une structure à double diamètre où le 300 mm génère le volume et le 200 mm assure la résilience des marges, tandis que les lignes jusqu'à 150 mm restent axées sur les niches MEMS et optoélectroniques desservies par la production de plaquettes de qualité capteur d'Okmetic.

Par type de dispositif semi-conducteur : le logique ancre la part, les discrets de puissance accélèrent la croissance

Les plaquettes logiques ont représenté 32,74 % du volume de 2025, bénéficiant des accélérateurs d'IA en périphérie et des microcontrôleurs automobiles qui s'appuient sur les nœuds 28 nm à 65 nm, des procédés que les usines européennes ajoutent à grande échelle. La coentreprise de Dresde entre TSMC, Bosch, Infineon et NXP se concentre précisément sur ces géométries, ce qui devrait élargir la taille du marché européen des plaquettes de silicium pour semi-conducteurs allouée à la logique sur l'horizon de prévision.

La mémoire détient une part plus faible en raison de la production limitée de DRAM de base en Europe, mais la mémoire non volatile embarquée liée aux projets FD-SOI maintient une croissance de niche. Les dispositifs analogiques et à signal mixte bénéficient de l'automatisation industrielle et de la demande d'interfaces de capteurs, tandis que les discrets en carbure de silicium pour les entraînements haute tension sont les plus rapides à progresser sur le marché européen des plaquettes de silicium pour semi-conducteurs, suscitant une vague de commandes de plaquettes épitaxiales de la part des fabricants de dispositifs de puissance.

Par type de plaquette : le poli de premier choix reste dominant, le SOI fixe le rythme premium

En 2025, l'établissement de contrats de capacité sécurisés entre Siltronic, GlobalWafers et les fabricants de dispositifs intégrés en Europe a joué un rôle crucial en permettant aux substrats polis de premier choix de représenter 71,38 % du volume régional. Les lignes de production à haut débit jouent un rôle central en améliorant considérablement la prévisibilité des feuilles de route des coûts et constituent une pierre angulaire fondamentale pour les installations de fabrication grand public, garantissant l'efficacité et la fiabilité des opérations.

Le silicium sur isolant, cependant, enregistre la trajectoire la plus rapide de 4,74 % grâce aux portefeuilles RF-SOI et FD-SOI de Soitec. Chaque smartphone 5G expédié dans le monde contient du RF-SOI, et le passage aux antennes à ondes millimétriques 6G multiplie les exigences en matière d'empilement de couches, élargissant la part du marché européen des plaquettes de silicium pour semi-conducteurs pour les substrats techniques. Les plaquettes épitaxiales et en silicium spécial continuent de servir les segments de puissance et quantique où la densité de défauts et le contrôle de la résistivité se substituent au diamètre de la plaquette comme paramètre décisif.

Par utilisateur final : l'électronique grand public fournit la charge de base, l'automobile relève le CAGR

L'électronique grand public a représenté 38,49 % des expéditions de 2025, approvisionnant les smartphones, les PC et les serveurs qui s'appuient déjà sur des lignes logiques et mémoire de 300 mm matures, stabilisant le volume de base pour le marché européen des plaquettes de silicium pour semi-conducteurs. Bien que la croissance des expéditions unitaires de téléphones mobiles ait plafonné, la complexité croissante des composants frontaux RF atténue l'impact de cette stagnation. Cette tendance garantit une demande constante et robuste de substrats sur le marché.

L'automobile est le secteur de croissance le plus remarquable, progressant à 4,83 % jusqu'en 2031, car les groupes motopropulseurs électrifiés et les systèmes avancés d'aide à la conduite doublent ou triplent la teneur en silicium par véhicule. Villach, Catane et les capacités émergentes en carbure de silicium en République tchèque canalisent des flux de plaquettes dédiés vers les onduleurs de traction, les chargeurs embarqués et les circuits intégrés de gestion de l'alimentation. Les infrastructures de télécommunications et l'automatisation industrielle apportent également des hausses incrémentielles, mais leur diversité fait de l'automobile le moteur de croissance à la hausse le plus prévisible.

Analyse géographique

L'Allemagne représente près de 27,77 % du volume régional de plaquettes grâce aux pôles de Siltronic à Freiberg et Burghausen, au cluster d'Infineon à Dresde et à la raffinerie de polysilicium élargie de Wacker. La méga-usine de Dresde de 10 milliards EUR, copropriété de TSMC, Bosch, Infineon et NXP, devrait livrer 40 000 plaquettes de 300 mm supplémentaires par mois à partir de fin 2027, renforçant le rôle central de l'Allemagne sur le marché européen des plaquettes de silicium pour semi-conducteurs. L'alignement des politiques aux niveaux fédéral et des États maintient les pipelines fonciers, énergétiques et de main-d'œuvre en phase avec les déploiements d'investissements.

La France affiche le taux de croissance le plus rapide à 5,07 %, ancré par l'expansion de Bernin III de Soitec et les mises à niveau de STMicroelectronics à Crolles et Rousset. La ligne pilote FAMES de 433 millions EUR place la France à la pointe de la mise à l'échelle du FD-SOI, lui conférant un levier stratégique sur les chaînes d'approvisionnement en substrats techniques recherchés par les équipementiers mondiaux de téléphones mobiles et d'infrastructures. Les crédits d'impôt et les autorisations environnementales simplifiées raccourcissent le délai de mise en volume pour les projets de plaquettes et de dispositifs, alimentant des cycles de capacité vertueux.

L'Italie, l'Espagne et le Royaume-Uni complètent les nœuds d'expansion qui diversifient le risque continental. Le lancement de la plaquette de 300 mm à Novare en Italie crée la première empreinte de grand diamètre du pays, les lignes de recherche de Málaga en Espagne renforcent le prototypage collaboratif de 300 mm avec l'Imec, et un consortium Royaume-Uni-Bulgarie ajoute du volume en carbure de silicium destiné aux réseaux automobiles et d'énergie renouvelable. L'Europe centrale attire des actifs de dispositifs de puissance alors qu'onsemi déploie jusqu'à 2 milliards USD en République tchèque, illustrant comment plusieurs nations capitalisent sur des incitations localisées pour développer des spécialités de plaquettes complémentaires.

Paysage concurrentiel

Le marché européen des plaquettes de silicium pour semi-conducteurs est modérément concentré autour de cinq fournisseurs mondiaux. Shin-Etsu, SUMCO, GlobalWafers, Siltronic et SK Siltron contrôlent collectivement plus de 85 % de la capacité installée de 300 mm. Leur envergure leur assure des contrats favorables sur le polysilicium et des prix de volume sur les équipements de traitement des plaquettes. Soitec détient un quasi-monopole sur les substrats silicium sur isolant à radiofréquence utilisés dans chaque smartphone 5G. Les fournisseurs spécialisés plus petits se concentrent sur les matériaux de qualité capteur ou à haute résistivité pour éviter la concurrence directe par les prix.

GlobalWafers a lancé la première usine de plaquettes de 300 mm d'Italie en octobre 2025, concluant des accords d'approvisionnement pluriannuels avec STMicroelectronics et Infineon. Siltronic a augmenté sa production mondiale de 300 mm de 15 % après sa montée en puissance à Singapour et achemine une partie de ce volume vers les nœuds automobiles européens. Infineon a ouvert un nouveau module de puissance de 300 mm à Dresde en janvier 2026, augmentant la demande interne de plaquettes de 20 %. Soitec étend Bernin III pour ajouter une capacité SOI de 300 mm destinée aux applications 6G et photoniques. onsemi s'est engagé à investir jusqu'à 2 milliards USD pour une chaîne de valeur en carbure de silicium en République tchèque couvrant la croissance des lingots jusqu'à l'encapsulation des modules.

L'intégration en amont par les fabricants de dispositifs accroît la pression concurrentielle sur les fournisseurs marchands de plaquettes. L'intensité capitalistique élevée et les délais de retour sur investissement de sept ans dissuadent encore la plupart des nouveaux entrants, préservant la discipline de tarification oligopolistique. Les substrats techniques pour l'informatique quantique et les dispositifs de puissance à large bande interdite offrent des opportunités de croissance aux entreprises aux portefeuilles limités. La dépendance continue vis-à-vis des fournisseurs d'équipements non européens expose cependant tous les acteurs à des risques géopolitiques et de contrôle des exportations.

Leaders du secteur européen des plaquettes de silicium pour semi-conducteurs

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La ligne pilote NanoIC à Grenoble, en France, a commencé ses opérations avec 2,5 milliards EUR (2,82 milliards USD) d'investissements publics et privés, fournissant des services d'encapsulation de 300 mm et d'intégration hétérogène.

- Janvier 2026 : Infineon a ouvert un nouveau module de semi-conducteurs de puissance de 300 mm à Dresde, augmentant la capacité du site de 20 %.

- Octobre 2025 : GlobalWafers a lancé la première usine de plaquettes de 300 mm d'Italie à Novare, livrant 1 million de plaquettes par an dans le cadre de contrats pluriannuels.

- Octobre 2025 : GlobalFoundries a annoncé un plan de plusieurs milliards d'euros pour étendre son usine de Dresde avec une capacité supplémentaire de 300 mm pour les clients des secteurs automobile et industriel.

Périmètre du rapport sur le marché européen des plaquettes de silicium pour semi-conducteurs

Le rapport sur le marché européen des plaquettes de silicium pour semi-conducteurs est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm, 300 mm), type de dispositif semi-conducteur (logique, mémoire, analogique, discret, optoélectronique, capteurs, micro), type de plaquette (poli de premier choix, épitaxial, silicium sur isolant, silicium spécial), utilisateur final (électronique grand public, industriel, télécommunications, automobile, autres applications d'utilisateurs finaux) et pays (Allemagne, France, Royaume-Uni, Italie, Espagne, Russie, reste de l'Europe). Les prévisions du marché sont fournies en termes d'expéditions par volume (pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Optoélectronique |

| Capteurs |

| Micro (MCU, MPU, DSP) |

| Poli de premier choix |

| Épitaxial |

| Silicium sur isolant (SOI) |

| Silicium spécial (haute résistivité, puissance, qualité capteur) |

| Électronique grand public | Mobile et smartphones |

| PC et serveurs | |

| Industriel | |

| Télécommunications | |

| Automobile | |

| Autres applications d'utilisateurs finaux |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par diamètre de plaquette | Jusqu'à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par type de dispositif semi-conducteur | Logique | |

| Mémoire | ||

| Analogique | ||

| Discret | ||

| Optoélectronique | ||

| Capteurs | ||

| Micro (MCU, MPU, DSP) | ||

| Par type de plaquette | Poli de premier choix | |

| Épitaxial | ||

| Silicium sur isolant (SOI) | ||

| Silicium spécial (haute résistivité, puissance, qualité capteur) | ||

| Par utilisateur final | Électronique grand public | Mobile et smartphones |

| PC et serveurs | ||

| Industriel | ||

| Télécommunications | ||

| Automobile | ||

| Autres applications d'utilisateurs finaux | ||

| Par pays | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des plaquettes de silicium pour semi-conducteurs en 2026 ?

Il s'établit à 989,86 millions de pouces carrés en 2026 avec un CAGR de 4,19 % projeté jusqu'en 2031.

Quel diamètre de plaquette représente la majeure partie des expéditions européennes ?

Les substrats de 300 mm sont en tête avec une part de 73,61 % en 2025 et restent le principal moteur de volume jusqu'en 2031.

Quel segment connaît la croissance la plus rapide parmi les types de plaquettes ?

Les plaquettes silicium sur isolant affichent le CAGR le plus rapide de 4,74 %, alimenté par les modules RF 5G et futurs 6G.

Pourquoi la demande automobile est-elle importante pour les fournisseurs de plaquettes ?

L'électrification et les systèmes avancés d'aide à la conduite triplent la teneur en silicium par véhicule, poussant la demande de plaquettes automobiles à la hausse de 4,83 % par an.

Comment les incitations de la loi européenne sur les semi-conducteurs influencent-elles la capacité en plaquettes ?

Les subventions couvrant jusqu'à 35 % des dépenses d'investissement réduisent les obstacles au financement, redirigeant plus de 80 milliards EUR d'investissements planifiés dans les plaquettes et les usines vers l'Europe.

Quels pays émergent au-delà de l'Allemagne et de la France ?

L'Italie, l'Espagne et le Royaume-Uni ajoutent des sites de 300 mm sur site vierge et en carbure de silicium qui diversifient l'approvisionnement régional en substrats.

Dernière mise à jour de la page le: