Taille et part de marché des densimètres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.17 Milliards de dollars |

| Taille du Marché (2031) | 1.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des densimètres par Mordor Intelligence

La taille du marché des densimètres était évaluée à 1,12 milliard USD en 2025 et devrait croître de 1,17 milliard USD en 2026 pour atteindre 1,42 milliard USD d'ici 2031, à un TCAC de 4,03 % au cours de la période de prévision (2026-2031). L'augmentation des investissements dans les plateformes Industrie 4.0, le renforcement des règles de transfert de garde dans les hydrocarbures et l'expansion de la bioproduction continue soutiennent collectivement la dynamique d'achat à long terme. L'Asie-Pacifique ancre les volumes unitaires mondiaux grâce à une industrialisation rapide, tandis que le Moyen-Orient et l'Afrique accélèrent le plus rapidement grâce aux projets de dessalement et d'exploitation minière. Les conceptions Coriolis dominent le parc installé, mais les systèmes ultrasoniques enregistrent la plus forte adoption car les opérateurs miniers recherchent une surveillance non invasive pour les boues abrasives. Les densimètres portables remodèlent les pratiques de travail sur le terrain, et la maintenance prédictive assistée par logiciel émerge comme un différenciateur clé pour les marques premium.

Points clés du rapport

- Par technologie de mesure, les densimètres Coriolis ont dominé avec 34,32 % de la part de marché des densimètres en 2025, tandis que les appareils ultrasoniques sont positionnés pour une croissance de TCAC de 6,78 % jusqu'en 2031.

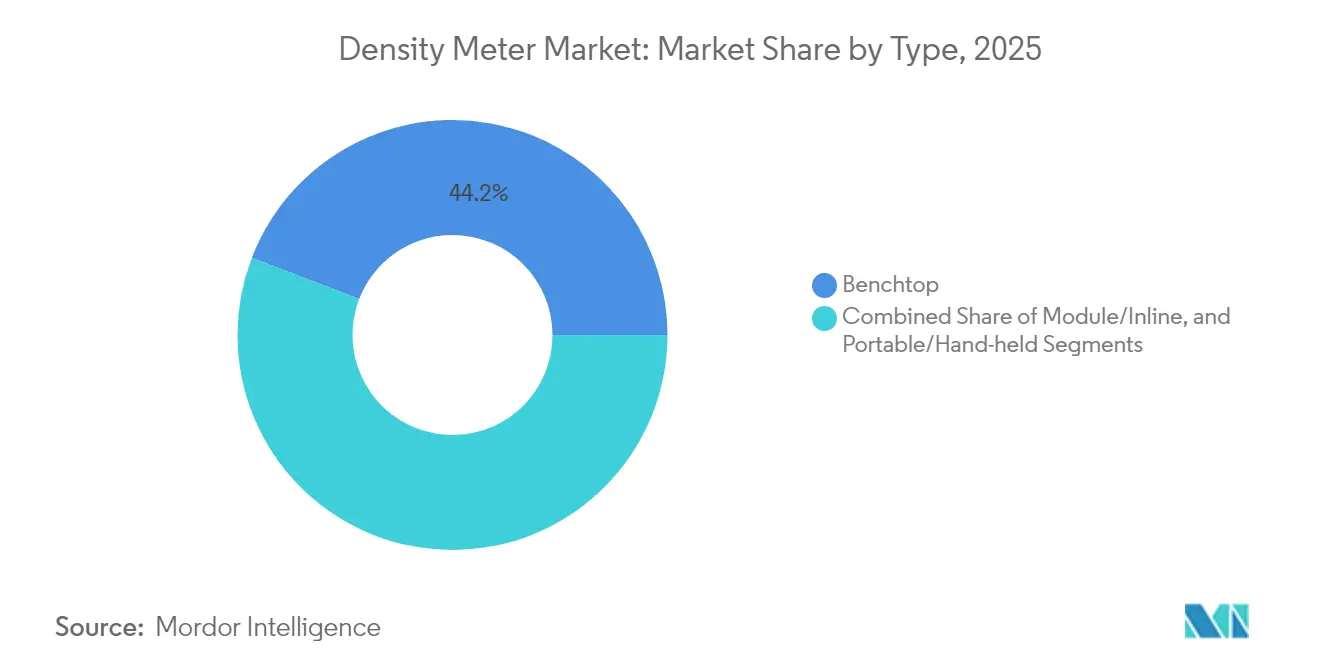

- Par format d'instrument, les unités de paillasse représentaient 44,15 % de la taille du marché des densimètres en 2025, tandis que les modèles portables se développent à un TCAC de 6,19 % jusqu'en 2031.

- Par type de fluide, les applications liquides représentaient 67,12 % du chiffre d'affaires 2025 ; la surveillance des boues devrait croître de 4,98 % par an jusqu'en 2031.

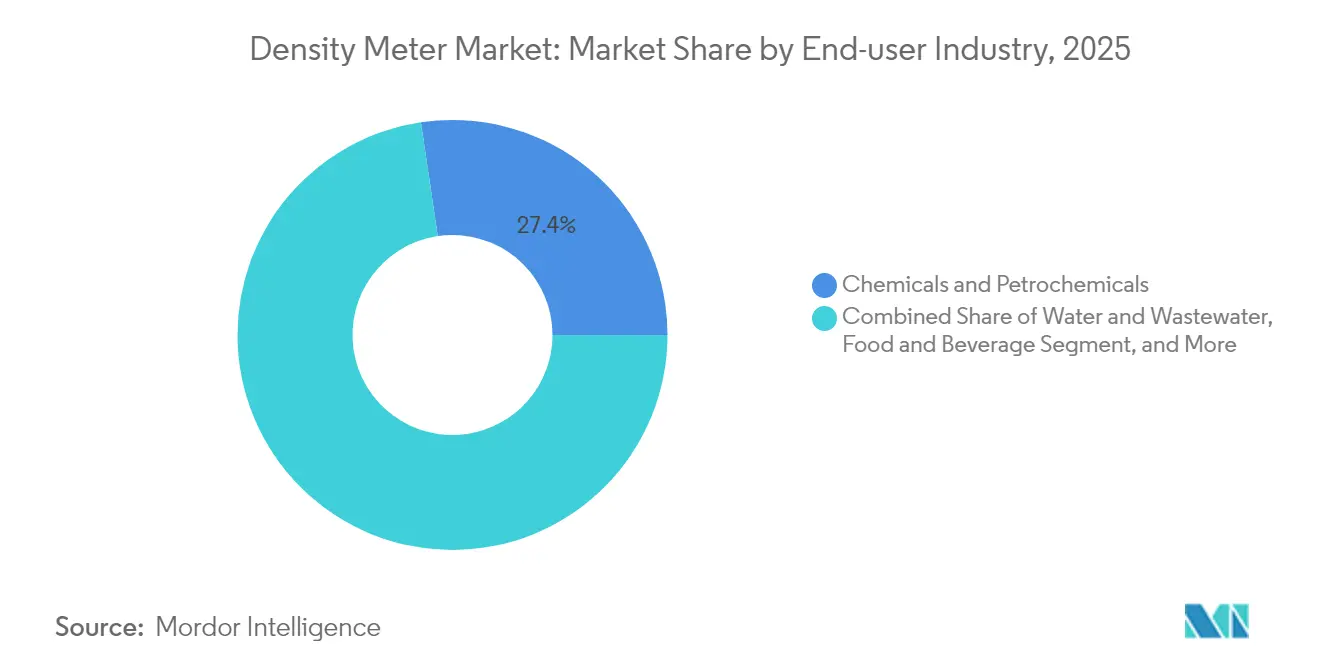

- Par utilisateur final, les produits chimiques et pétrochimiques détenaient 27,35 % de la part de chiffre d'affaires en 2025, tandis que le traitement de l'eau et des eaux usées enregistrera le TCAC le plus rapide de 5,93 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 33,62 % du chiffre d'affaires 2025, tandis que le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 6,08 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des densimètres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La transformation numérique stimulant la demande de surveillance de densité en temps réel | +0.8% | Amérique du Nord, répercussions sur l'Europe | Moyen terme (2-4 ans) |

| Règles de transfert de garde plus strictes dans le pétrole et le gaz | +0.6% | Mondial, accent sur le Moyen-Orient et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Contrôle qualité en ligne dans les boissons artisanales | +0.3% | Europe, expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Optimisation de la densité des boues dans l'exploitation minière | +0.4% | Amérique du Sud, applications en APAC | Long terme (≥ 4 ans) |

| Fabrication continue en biopharmacie | +0.5% | Cœur Asie-Pacifique, répercussions vers l'Occident | Moyen terme (2-4 ans) |

| Projets de dessalement dans les régions arides | +0.4% | Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La transformation numérique dans les industries de procédés stimulant la demande de surveillance de densité en temps réel en Amérique du Nord

Les usines d'Amérique du Nord intègrent désormais des capteurs de densité intelligents dans les réseaux MES et LIMS, permettant des modèles prédictifs qui réduisent les temps d'arrêt et resserrent les distributions de qualité des produits.[1]BioProcess International, "Modélisation en temps réel, axée sur les données et prédictive," bioprocessintl.com Les analyses hébergées dans le nuage combinent les données de densité, de viscosité et de débit pour optimiser les points de consigne des raffineries, comme démontré dans les usines spécialisées d'Ergon Refining.[2]Emerson, "Ergon Refining : une histoire de transformation numérique," emerson.com Les densimètres en ligne assurent une vérification continue qui supplante les tests par lots en laboratoire, et les algorithmes d'IA intégrés alertent désormais les techniciens sur les dérives bien avant l'apparition de lots hors spécifications. Les régimes réglementaires dans l'alimentation et la pharmacie accélèrent encore l'adoption car les pistes d'audit numériques simplifient les rapports de conformité.

Le renforcement des réglementations sur le transfert de garde dans le secteur mondial du pétrole et du gaz stimulant les installations de densimètres en ligne

Les règles de métrologie fiscale plafonnent désormais l'incertitude à moins de 0,1 % pour les transferts de garde d'hydrocarbures, positionnant les densimètres Coriolis comme la solution par défaut pour les pipelines et les unités de stockage flottantes.[3]OnePetro, "Nouvelle application des densimètres Coriolis dans les applications de transfert de garde," onepetro.org Le réseau de gaz de vente d'ADNOC a validé un OPEX plus faible et une plus grande plage de débit par rapport aux appareils ultrasoniques traditionnels, tandis que les normes AGA et ISO ont été amendées pour référencer les critères de performance Coriolis. Les producteurs émergents en Afrique et en Amérique latine adoptent ces normes, élargissant ainsi le bassin adressable pour les instruments en ligne avancés qui fournissent des lectures simultanées de débit massique et de densité.

Adoption croissante du contrôle qualité en ligne dans l'industrie des boissons artisanales en Europe

Les micro-brasseries et distilleries en Allemagne et au Royaume-Uni installent des densimètres à alcool compacts pour se conformer aux règles d'accise et minimiser les coûts d'externalisation des laboratoires. Les distillateurs de whisky écossais rapportent une précision de 0,1 % à 0,4 % après le passage aux débitmètres Coriolis, garantissant une sensation en bouche et une déclaration de TAV cohérentes. Ces succès sèment des investissements similaires parmi les producteurs artisanaux nord-américains cherchant un contrôle de fermentation axé sur les données.

Optimisation de la densité des boues dans l'exploitation minière

Les concentrateurs de cuivre au Chili et au Pérou intègrent des sondes ultrasoniques pour mesurer la densité des résidus dans les pipelines, réduisant la consommation d'eau et la demande énergétique dans les circuits d'épaississement. Les nouveaux capteurs non invasifs résistent aux boues abrasives et aux températures supérieures à 90 °C, fournissant un retour en temps réel pour le dosage des réactifs et les ajustements de vitesse des pompes. Les mineurs multinationaux visent à reproduire ces gains sur les sites de nickel indonésiens et de minerai de fer australiens d'ici 2027.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis liés à l'octroi de licences pour les sources radioactives des jauges nucléaires | -0.3% | Europe, répercussions sur d'autres régions développées | Court terme (≤ 2 ans) |

| Coûts d'étalonnage élevés pour les densimètres Coriolis dans les économies émergentes | -0.4% | APAC et Amérique du Sud | Moyen terme (2-4 ans) |

| Dérive des performances ultrasoniques dans les boues chaudes | -0.2% | Exploitation minière et métallurgie mondiales | Long terme (≥ 4 ans) |

| Pression sur les prix des fournisseurs chinois à bas coût | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les défis liés à l'octroi de licences pour les sources radioactives limitant l'adoption des densimètres nucléaires en Europe

La directive 2013/59/Euratom a renforcé les normes de sécurité, ajoutant des audits récurrents et une formation obligatoire des opérateurs qui augmentent les coûts du cycle de vie des jauges nucléaires. Les fabricants d'appareils doivent obtenir des licences Part 32 et suivre les sources scellées via des journaux d'inventaire détaillés, ce qui décourage les petits transformateurs qui s'appuyaient autrefois sur des instruments à rayons gamma. Les utilisateurs se tournent désormais vers des alternatives ultrasoniques ou micro-ondes qui éliminent les responsabilités radiologiques, accélérant la substitution technologique dans les installations de manutention de solides en vrac et les centrales d'enrobage à l'asphalte.

Coûts d'étalonnage initiaux élevés pour les densimètres Coriolis dans les économies émergentes

Les routines d'étalonnage traçables nécessitent des équipements spécialisés et des fluides de référence que peu de laboratoires locaux peuvent fournir, poussant les dépenses de vérification annuelles au-delà de 10 % du prix du matériel pour de nombreux transformateurs brésiliens et indiens. Les ingénieurs de service des centres régionaux ajoutent des frais de déplacement et des temps d'arrêt, incitant les acheteurs sensibles aux coûts à opter pour des densimètres à tube vibrant ou à pression différentielle qui répondent aux seuils de précision « adaptés à l'usage ». Les fournisseurs répondent avec des intervalles d'étalonnage prolongés et des diagnostics intégrés, mais les écarts d'adoption persisteront jusqu'à ce que les installations certifiées se multiplient sur les marchés en croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la croissance des appareils portables remodèle la mesure sur le terrain

Les unités de paillasse détenaient 44,15 % du chiffre d'affaires 2025, ancrées dans les laboratoires de contrôle qualité pharmaceutique et de formulation chimique qui valorisent l'analyse multi-paramètres et la documentation rigoureuse. À l'inverse, les instruments portables ont affiché un TCAC de 6,19 % et dépasseront 318,6 millions USD d'ici 2031, portés par les relevés à distance de pipelines, les contrôles de boissons sur place et les équipes minières mobiles. La taille du marché des densimètres pour les appareils portables est clairement en hausse alors que les fabricants ajoutent la compensation de température, le suivi d'échantillons RFID et l'export Bluetooth vers les plateformes LIMS.

Une tendance plus large vers la prise de décision décentralisée renforce ce changement. Les opérateurs valident désormais la densité du produit au point de remplissage, évitant les files d'attente en laboratoire et détectant les écarts tôt. Les boîtiers ABS robustes résistent à la poussière et aux éclaboussures, tandis que les batteries lithium embarquées offrent huit heures d'autonomie. Le micrologiciel amélioré effectue une correction automatique de la viscosité, permettant une précision sur le terrain de ±0,001 g/cm³. Cette polyvalence élargit les cas d'usage adressables des usines laitières aux terminaux de biodiesel, resserrant les boucles de qualité et réduisant les taux de reprise.

Par technologie de mesure : la domination Coriolis face à la dynamique ultrasonique

Les instruments Coriolis commandaient 34,32 % de la part de marché des densimètres en 2025, consolidés par leur capacité inégalée à capturer simultanément le débit massique et la densité — un atout pour la garde fiscale et le contrôle des recettes. Les modèles haut de gamme atteignent une précision de densité de ±0,05 % et s'autodiagnostiquent en cas de dépôt ou d'écoulement biphasique, réduisant les arrêts imprévus. Un micrologiciel riche en fonctionnalités réduit la fréquence de réétalonnage d'annuelle à triennale, réduisant les coûts de possession.

Les variantes ultrasoniques, cependant, progressent à un TCAC de 6,78 % grâce à des conceptions à fixation par bride qui évitent les temps d'arrêt et les problèmes d'assainissement dans les pipelines laitiers, de pâte à papier et miniers. Des prototypes micro-Coriolis à base de MEMS font également surface pour les applications de micro-réacteurs et d'administration de médicaments où les volumes d'échantillons sont mesurés en microlitres. Les fournisseurs qui combinent des jumeaux numériques avec des diagnostics en ligne sont les mieux positionnés car les acheteurs privilégient la maintenance prédictive plutôt que la simple précision des capteurs.

Par secteur d'utilisation final : l'eau et les eaux usées en tête de la courbe de croissance

Les produits chimiques et pétrochimiques ont conservé la plus grande part à 27,35 % en 2025, dépendant d'un contrôle strict de la densité pour le mélange, la garde et la comptabilité des émissions. Pourtant, les services publics d'eau et d'eaux usées enregistreront un TCAC de 5,93 % grâce aux méga-projets de dessalement en Arabie Saoudite et aux Émirats arabes unis, ainsi qu'aux initiatives de réutilisation de l'eau potable en Californie. Les mesures de densité guident les diagnostics d'encrassement des membranes et la concentration de saumure, préservant la disponibilité du système et optimisant la consommation d'énergie.

Une adoption plus dense imprègne également l'élimination biologique des nutriments où la densité des boues activées est directement liée à la demande en aération. Les réseaux intelligents transmettent les lectures aux moteurs d'IA qui réduisent les coûts d'énergie jusqu'à 12 %, validant le retour sur investissement en moins de deux ans. Dans les appels d'offres municipaux, la préférence se tourne désormais vers les densimètres offrant des boîtiers IP68 et une connectivité NB-IoT pour les réservoirs enterrés et les intercepteurs d'égouts.

Par milieu fluide : accélération des cas d'usage des boues

La mesure des liquides représente encore 67,12 % du chiffre d'affaires en 2025, mais les applications de boues dépasseront ce chiffre avec un TCAC de 4,98 % jusqu'en 2031 alors que les mineurs optimisent la consolidation des résidus. La taille du marché des densimètres pour les boues minières dépassera 197,4 millions USD d'ici 2031. Les opérateurs déploient des densimètres acoustiques non invasifs pour résister à l'abrasion à des pressions de ligne de 20 bar.

Des algorithmes améliorés tiennent désormais compte de la distribution granulométrique et de la température, aidant les concentrateurs à atteindre la densité de pulpe cible à ±0,5 % et améliorant les taux de récupération par flottation en aval. Les mesures en phase gazeuse restent de niche mais vitales pour la surveillance de l'évaporation du GNL et la charge en réfrigérant des systèmes CVC, où la densité influence l'efficacité énergétique et la conformité aux émissions.

Analyse géographique

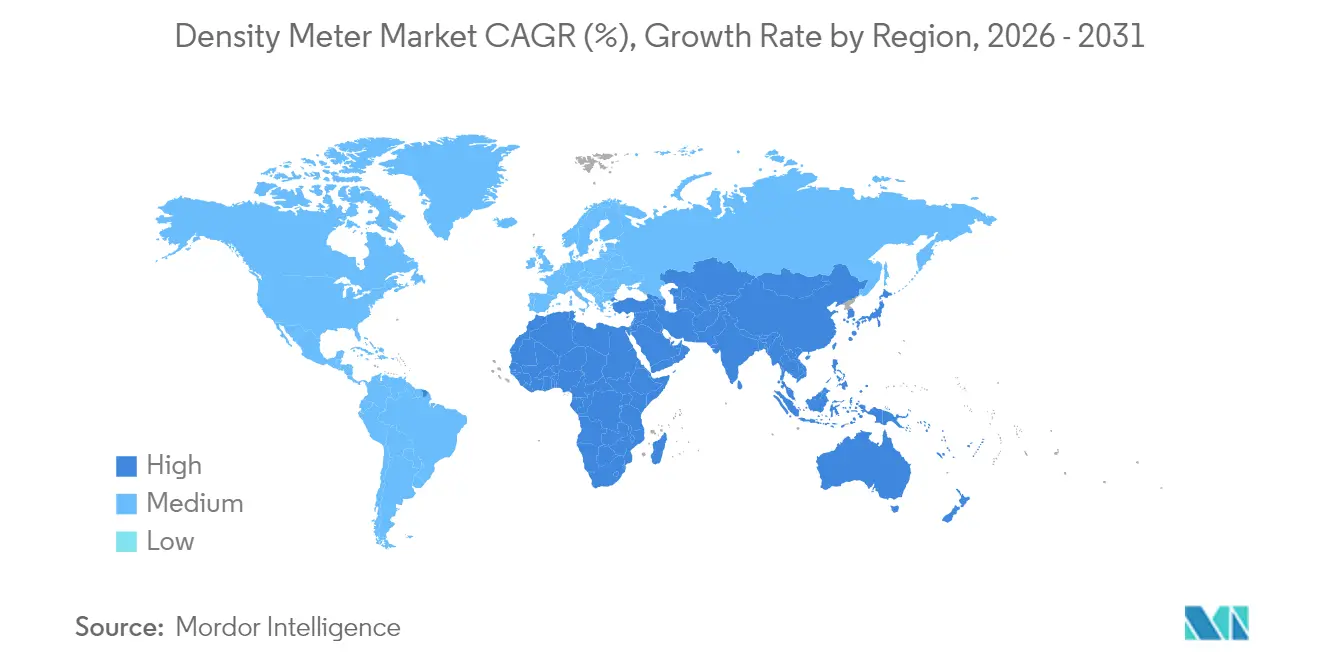

L'Asie-Pacifique a dominé avec 33,62 % du chiffre d'affaires en 2025, portée par les vastes complexes de raffinage et de chimie de la Chine, la capacité croissante en biologiques de l'Inde et les investissements dans les semi-conducteurs de la Corée du Sud. Le marché des densimètres continue de bénéficier des programmes gouvernementaux qui récompensent les modernisations d'usines intelligentes et les rapports de durabilité. L'accent mis par le Japon sur les fluides automobiles zéro défaut soutient en outre les ventes premium d'instruments de laboratoire.

Le Moyen-Orient et l'Afrique, bien que plus petits, offrent une accélération du chiffre d'affaires à un TCAC de 6,08 % alors que le dessalement, l'hydrogène vert et la surveillance à distance des pipelines prennent de l'élan. Les projets en amont de Saudi Aramco utilisent des densimètres Coriolis dans des séparateurs multiphasiques, tandis que les services publics des Émirats arabes unis emploient des boucles de contrôle basées sur la densité pour améliorer les taux de récupération par osmose inverse. Les mineurs de platine sud-africains modernisent les sondes ultrasoniques pour réduire la consommation d'eau dans les épaississeurs de résidus. L'Amérique du Nord maintient une demande de remplacement robuste alors que les transformateurs chimiques et alimentaires numérisent les usines traditionnelles. Les incitations gouvernementales pour l'adoption de l'IIoT amplifient les commandes de densimètres compatibles Ethernet-IP. Les cadres stricts de taxe carbone et d'alcool en Europe soutiennent des mises à niveau régulières, malgré les vents contraires des coûts énergétiques. L'accent mis par l'Amérique du Sud sur la sécurité des barrages de résidus catalyse les modernisations de densimètres à boues dans les opérations de cuivre chiliennes et de minerai de fer brésiliennes.

Paysage concurrentiel

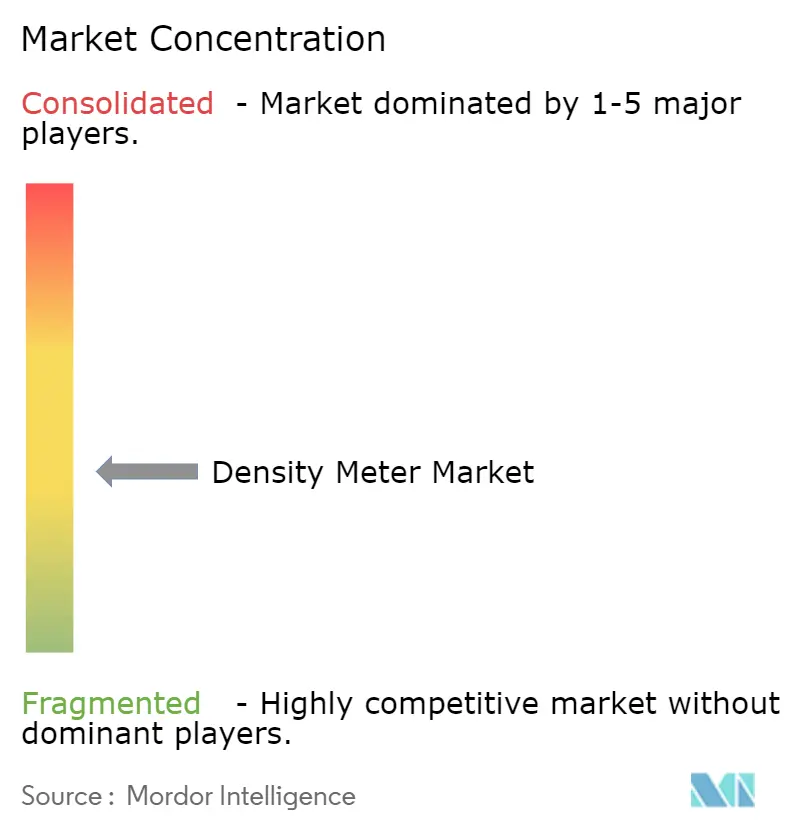

Le marché est modérément consolidé ; les cinq premiers fournisseurs détiennent environ 55 % du chiffre d'affaires mondial, équilibrant les avantages d'échelle avec la place pour les entrants innovants. Anton Paar tire parti de son réseau de service mondial et de l'acquisition récente de Brabender pour regrouper les technologies de rhéologie et de densité. Emerson intègre des analyses pilotées par l'IA dans sa gamme Promass et capitalise sur le savoir-faire multiphase de Roxar pour le pétrole et le gaz en amont. Mettler-Toledo se concentre sur les niches portables et de laboratoire, ajoutant des fonctionnalités d'intégrité des données conformes à la partie 11 du CFR.

L'alliance 2025 d'Endress+Hauser avec SICK regroupe l'expertise en analyse de gaz et en débit, offrant des packages de conformité clés en main pour la surveillance des émissions. Les nouveaux entrants commercialisent des puces micro-Coriolis à base de MEMS pour la microfluidique, tandis que les fournisseurs asiatiques inondent les segments de produits courants avec des densimètres à tube vibrant à bas coût, intensifiant la pression sur les prix mais manquant d'un support de service approfondi. Les stratégies gagnantes reposent sur la maintenance prédictive, la connectivité à protocole ouvert et les services d'étalonnage par abonnement qui regroupent la documentation de conformité.

Leaders du secteur des densimètres

Anton Paar GmbH

VWR International (Avantor)

Thermo Fisher Scientific

Emerson Electric Co.

Mettler Toledo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Endress+Hauser et SICK ont formé une coentreprise, regroupant 800 employés sous Endress+Hauser SICK GmbH+Co. KG pour co-développer des analyseurs de gaz et des débitmètres.

- Juin 2024 : Endress+Hauser a honoré 400 inventeurs lors de sa réunion des innovateurs après avoir déposé 257 brevets en 2023.

- Janvier 2024 : Anton Paar a finalisé l'acquisition de Brabender, étendant son empreinte commerciale à 37 centres dans le monde.

- Octobre 2024 : Endress+Hauser a dévoilé une gamme hygiénique compacte pour la pression et le niveau dotée d'outils de maintenance Bluetooth.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des densimètres comme l'ensemble des instruments électroniques permettant de quantifier la masse par unité de volume des liquides, des gaz et des flux de boues dans des environnements industriels, de laboratoire et de terrain, selon les principes de tube vibrant, Coriolis, nucléaire, ultrasonique, micro-onde ou gravimétrique. Ces appareils sont commercialisés sous forme de consoles de paillasse, de modules en ligne et de mètres portables, et les revenus sont exprimés en USD.

Exclusions du périmètre : Les densitomètres osseux médicaux et les hydromètres en verre traditionnels ne sont pas pris en compte.

Aperçu de la segmentation

- Par type

- De paillasse

- Module/En ligne

- Portable/À main

- Par technologie de mesure

- Coriolis

- Nucléaire (Gamma)

- Ultrasonique

- Micro-ondes

- Tube en U vibrant

- Gravimétrique (remplacement d'hydromètre)

- Par secteur d'utilisation final

- Eau et eaux usées

- Produits chimiques et pétrochimiques

- Exploitation minière et traitement des métaux

- Alimentation et boissons

- Soins de santé et produits pharmaceutiques

- Électronique et semi-conducteurs

- Pétrole et gaz (amont, intermédiaire, aval)

- Énergie et services publics

- Recherche et académique

- Par milieu fluide

- Liquides

- Gaz

- Boues et suspensions

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs d'usine, des distributeurs d'instruments et des responsables du contrôle qualité en Amérique du Nord, en Europe et en Asie-Pacifique, et nous avons sondé des responsables des achats dans les secteurs de la chimie, des boissons et des services d'assainissement des eaux usées. Ces échanges ont permis de valider les cycles de remplacement typiques, les fourchettes de prix et les préférences émergentes (telles que les mètres portables pour les contrôles sur site), comblant ainsi les lacunes laissées par la recherche documentaire.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public, les codes douaniers d'importation pour le SH 902610, les statistiques de production de l'Agence internationale de l'énergie, le débit mondial des raffineries de l'EIA et les indices de production chimique de l'UNIDO pour cartographier les bassins de demande. Les notes des associations professionnelles de l'American Water Works Association, de l'International Council on Mining & Metals et du World Semiconductor Council nous ont aidés à relier les besoins en contrôle de densité à la croissance sectorielle. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les communiqués de presse ont fourni des orientations sur le prix de vente moyen (ASP), tandis que D&B Hoovers, Dow Jones Factiva et les comptages de brevets Questel ont permis de clarifier l'intensité concurrentielle et les évolutions technologiques. Cette liste illustre, sans les épuiser, les sources secondaires que nous avons examinées à des fins de contextualisation et de recoupement.

Une analyse complémentaire des réglementations régionales (par exemple, le chapitre API 14.6 sur la mesure du pétrole) et des normes (ISO 12185 pour le pétrole) a ancré notre compréhension des déclencheurs d'adoption obligatoire avant que nous ne passions aux travaux primaires.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la base installée mondiale, à partir des volumes de production sectorielle et des taux de pénétration, a établi notre référence 2025 ; des consolidations ascendantes sélectives à partir de factures fournisseurs échantillonnées et de vérifications de canaux ont servi de tests de vraisemblance. Les principaux paramètres du modèle comprennent le débit des raffineries, les dépenses municipales en matière d'eaux usées, la consommation de produits chimiques humides pour semi-conducteurs et les dépenses d'investissement en automatisation des procédés. Les perspectives quinquennales pour chaque facteur alimentent une régression multivariée, et l'analyse de scénarios tient compte des variations de change et des cycles des matières premières. Lorsque les données fournisseurs manquaient de ventilation régionale, l'allocation proportionnelle s'est appuyée sur les parts historiques du commerce.

Validation des données et cycle de mise à jour

Avant validation finale, des équipes Mordor distinctes examinent les indicateurs d'écart, relancent les tests de sensibilité et rapprochent les résultats des dernières actualités. L'étude est actualisée tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des modifications réglementaires majeures ou d'importantes augmentations de capacité.

Pourquoi la référence de Mordor sur les densimètres est fiable

Les chiffres publiés diffèrent parce que les entreprises sélectionnent des paniers de produits différents, appliquent des facteurs d'escalade d'ASP variés et figent les taux de change à des moments différents.

Nous indiquons ouvertement nos inclusions, actualisons annuellement et alignons les facteurs du modèle sur l'activité industrielle mesurable, ce qui permet d'obtenir une référence plus stable pour les planificateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,12 Md USD (2025) | Mordor Intelligence | - |

| 1,14 Md USD (2024) | Global Consultancy A | Se concentre uniquement sur les unités de laboratoire et en ligne ; s'appuie sur le chiffre d'affaires d'une poignée d'OEM |

| 1,07 Md USD (2024) | Industry Publisher B | Exclut les mètres portables et utilise des hypothèses d'ASP fixes selon les régions |

| 1,29 Md USD (2024) | Data Briefing C | Inclut les densitomètres osseux et applique des majorations de prix agressives |

La comparaison montre que l'étendue du périmètre, la composition des unités et la logique de prix expliquent la plupart des écarts. En ancrant chaque étape sur des facteurs audités et des actualisations régulières, Mordor fournit une référence équilibrée et transparente sur laquelle les clients peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des densimètres ?

Le marché des densimètres s'élève à 1,17 milliard USD en 2026 et atteindra 1,42 milliard USD d'ici 2031.

Quelle technologie de mesure domine les installations de densimètres ?

Les instruments Coriolis dominent avec 34,32 % du chiffre d'affaires 2025 car ils combinent les lectures de débit massique et de densité dans un seul appareil.

Pourquoi les densimètres portables gagnent-ils en popularité ?

Les équipes de terrain privilégient les appareils portables pour la vérification sur place, soutenus par l'alimentation par batterie, l'export de données Bluetooth et une précision de niveau laboratoire.

Quel secteur d'utilisation final connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le traitement de l'eau et des eaux usées se développera à un TCAC de 5,93 % à mesure que les projets de dessalement et de réutilisation de l'eau se multiplient.

Quelles régions présentent le plus fort potentiel de croissance ?

Le Moyen-Orient et l'Afrique enregistreront un TCAC de 6,08 % en raison des méga-projets de dessalement, des investissements dans le pétrole et le gaz et des expansions minières.

Comment les fournisseurs ajoutent-ils de la valeur au-delà de la mesure de base ?

Les principaux fournisseurs intègrent des diagnostics pilotés par l'IA, la maintenance prédictive et la connectivité en nuage pour réduire les temps d'arrêt et simplifier les audits de conformité.

Dernière mise à jour de la page le: