Taille et part du marché des emballages sans air

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

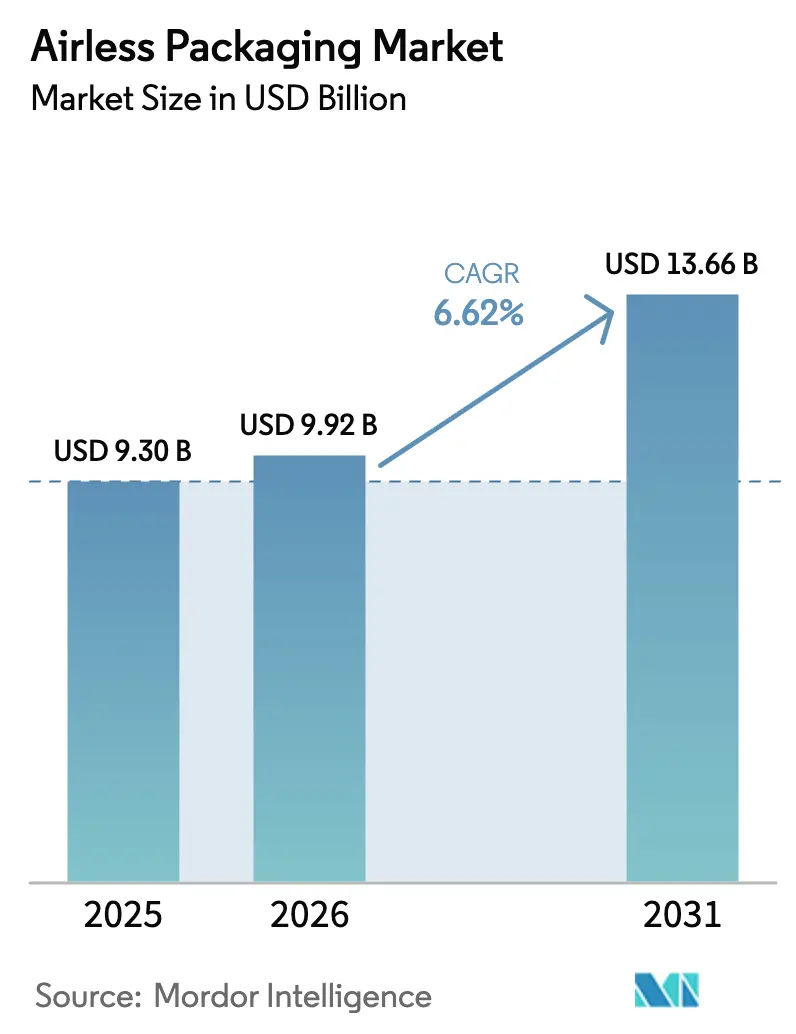

| Taille du Marché (2026) | 9.92 Milliards de dollars |

| Taille du Marché (2031) | 13.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages sans air par Mordor Intelligence

La taille du marché des emballages sans air en 2026 est estimée à 9,92 milliards USD, en hausse par rapport à la valeur de 2025 de 9,30 milliards USD, avec des projections pour 2031 affichant 13,66 milliards USD, progressant à un TCAC de 6,62 % sur la période 2026-2031. Cette croissance reflète la migration de la technologie d'exclusion de l'air d'utilisations de niche haut de gamme vers un large éventail d'applications grand public et de santé. Les marques constatent des gains mesurables en termes de durée de conservation, d'intégrité des produits et de valeur perçue, ce qui soutient une tarification premium tout en réduisant les retours liés aux fuites ou à la contamination. Le virage vers le commerce électronique accentue ces avantages, car la distribution étanche réduit les coûts d'expédition liés aux défaillances. Parallèlement, des mesures réglementaires telles que l'élimination progressive par la Food and Drug Administration des États-Unis des agents d'imperméabilisation aux PFAS et le règlement de l'Union européenne sur les emballages et les déchets d'emballages orientent les capitaux vers des conceptions de pompes mono-matériaux recyclables répondant à des interdictions de matériaux et à des règles de fin de vie plus strictes.[1]U.S. Food and Drug Administration, "FDA, Industry Actions End Sales of PFAS Used in US Food Packaging," fda.gov

Points clés du rapport

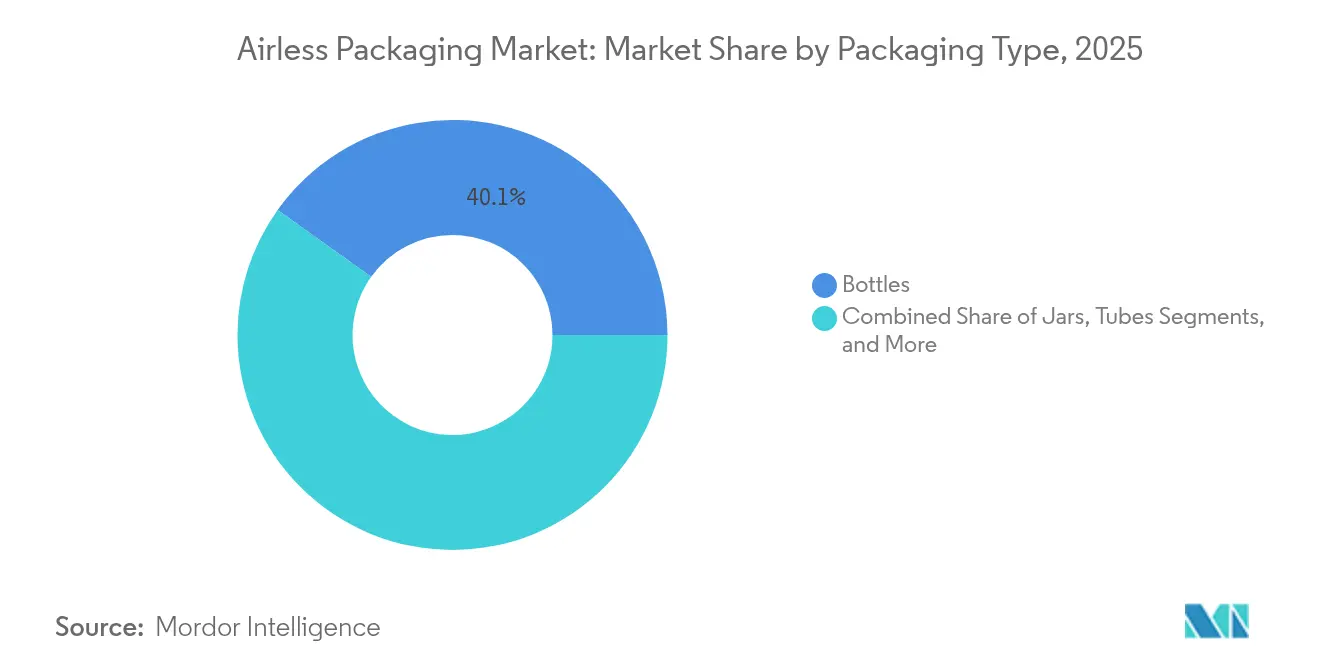

- Par type d'emballage, les flacons représentaient 40,12 % de la part de marché des emballages sans air en 2025, tandis que les sachets et pochettes devraient croître à un TCAC de 9,05 % jusqu'en 2031.

- Par système de distribution, les pompes détenaient une part de 45,10 % en 2025 ; les systèmes à double chambre devraient afficher un TCAC de 8,72 % jusqu'en 2031.

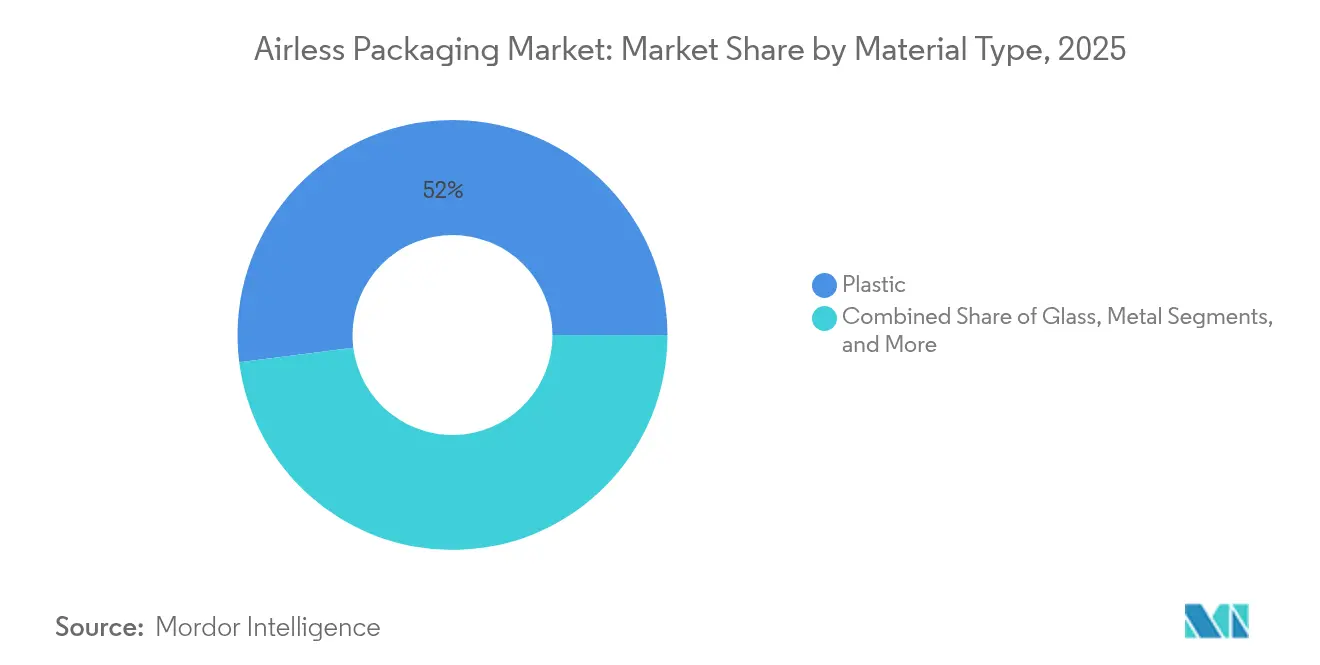

- Par type de matériau, le plastique représentait une part de 52,02 % en 2025, tandis que le carton/stratifiés enregistreront un TCAC de 8,95 % durant la période de prévision.

- Par secteur d'utilisation final, les cosmétiques et soins personnels étaient en tête avec une part de 38,12 % en 2025, et les produits pharmaceutiques devraient afficher un TCAC de 9,7 % d'ici 2031.

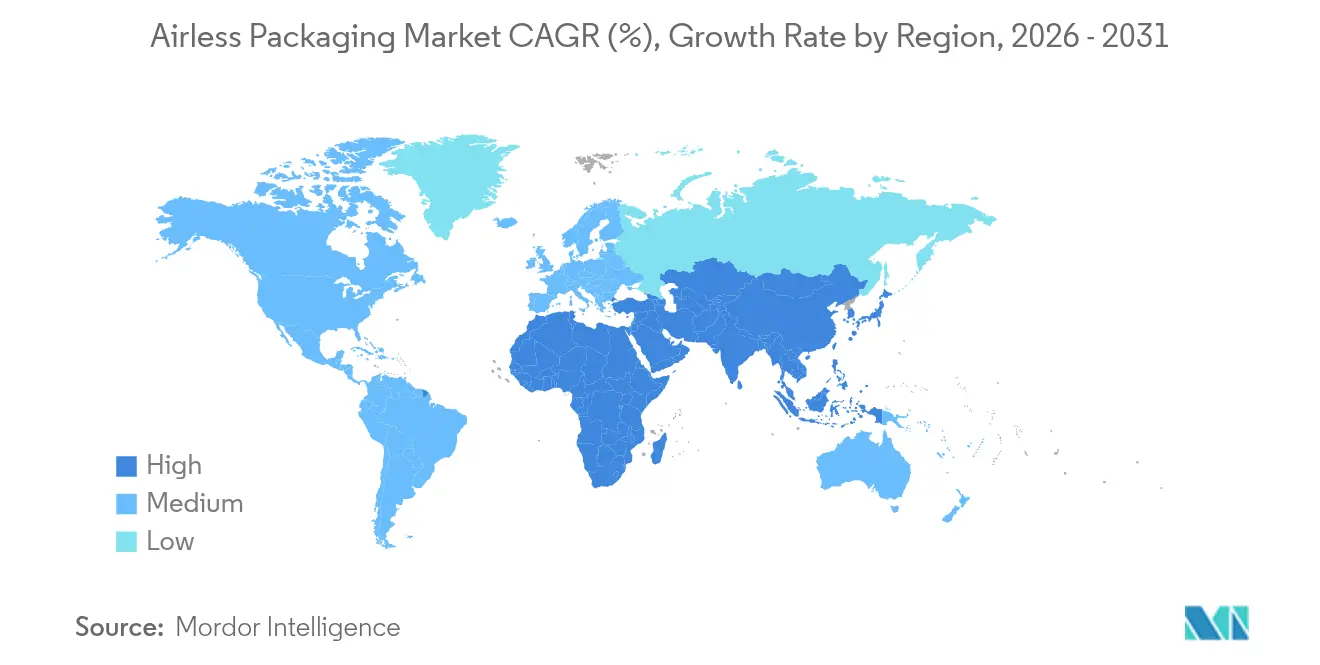

- Par géographie, l'Amérique du Nord a capté une part de revenus de 34,20 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 9,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages sans air

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des lancements de cosmétiques et de produits de soins personnels haut de gamme | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de la logistique du commerce électronique pour les emballages étanches | +1.5% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption dans le secteur pharmaceutique pour les formulations sans conservateurs | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage aux mandats de matériaux mono-matériaux PCR par les grandes entreprises de biens de consommation mondiales | +1.0% | Porté par l'UE, se répandant en Amérique du Nord | Moyen terme (2-4 ans) |

| Programmes de tokenisation rechargeables par les marques de luxe | +0.7% | Marchés du luxe en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pompes de dosage de précision pilotées par l'IA | +0.5% | Marchés technologiquement avancés en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des lancements de cosmétiques et de produits de soins personnels haut de gamme

Les marques de beauté de luxe et de prestige ont résolument adopté les pompes à exclusion d'air pour protéger les formulations sensibles de l'oxydation. Le mouvement #JoinTheRefillMovement de L'Oréal illustre la valeur stratégique de la combinaison de la rechargeabilité avec la protection sans air ; l'entreprise note des économies de matériaux de 66 % pour le plastique et de 73 % pour le verre lorsque les consommateurs adoptent les modules de recharge. Des marques telles que Kjaer Weis ont intégré le distributeur lui-même dans le récit du luxe, positionnant la réduction des matériaux comme un avantage aspirationnel plutôt qu'un compromis. Le lien entre la stabilité des formulations et les allégations anti-âge soutient des prix premium, encourageant les producteurs à concevoir des géométries d'actionneur et de valve de plus en plus sophistiquées. En conséquence, les lancements cosmétiques servent de vitrine pour une innovation esthétique et fonctionnelle intégrée qui migre rapidement vers les gammes grand public et masstige.

Expansion de la logistique du commerce électronique pour les emballages étanches

La vente au détail en ligne a renforcé l'intolérance aux dommages, aux fuites et au remplissage incomplet. Les propriétaires de marques spécifient en conséquence des pompes à vide scellées ou à clapet anti-retour qui restent fonctionnelles du centre de distribution jusqu'à la porte du consommateur. La pompe haute dose tout plastique d'Aptar, qui délivre 3,5 cc par actionnement tout en répondant à la norme ISTA-6 d'Amazon, incarne cette attention portée à la résistance aux chocs et aux fermetures sécurisées. La tarification au poids volumétrique favorise en outre les silhouettes de flacons compacts avec des pistons intégrés qui évacuent chaque gramme de produit, réduisant à la fois les frais de port et les pertes. Les produits pharmaceutiques en bénéficient parallèlement, car l'étanchéité maintient la stérilité dans les circuits d'expédition en chaîne du froid ou à température ambiante. À mesure que la pénétration du commerce électronique augmente, la garantie d'étanchéité devient une exigence non négociable, ancrant la demande future pour le marché des emballages sans air.

Adoption dans le secteur pharmaceutique pour les formulations sans conservateurs

Les médicaments biologiques et les préparations dermatologiques sensibles exigent une intégrité microbienne sans recourir aux conservateurs traditionnels. Les pompes à exclusion d'air maintiennent la stérilité pour les thérapies multi-doses à domicile, ce qui améliore l'observance dans les soins chroniques. En 2024, le partenariat d'Aptar avec SHL Medical sur les auto-injecteurs connectés a mis en évidence l'intégration des barrières sans air avec la surveillance numérique de l'observance. Le segment plus large des emballages pharmaceutiques durables devrait atteindre 372,19 milliards USD d'ici 2034, soulignant comment les mandats de conformité et de sécurité des patients orientent les capitaux vers la technologie barrière. À mesure que les formulaires évoluent vers les thérapies géniques et cellulaires en chaîne du froid, la demande de pompes robustes et inviolables s'intensifie, soutenant la croissance à long terme du marché des emballages sans air.

Passage aux mandats de matériaux mono-matériaux PCR par les grandes entreprises de biens de consommation mondiales

Les régulateurs et les engagements des marques convergent vers une teneur élevée en matériaux recyclés post-consommation (PCR) et des interdictions de PFAS. Le flacon PET 100 % PCR d'Amcor pour les multivitamines a vérifié que les résines recyclées peuvent répondre aux besoins de barrière à l'oxygène même dans des formats sensibles à l'humidité.[2]Amcor, "First PET Container for Ritual Multivitamins Made from 100% PCR," amcor.com Le plafond PFAS 2026 de l'UE accélère le passage vers des constructions uniquement en polyoléfines qui simplifient les flux de tri. Estée Lauder rapporte déjà que 71 % de ses unités sont recyclables, rechargeables ou récupérables, confirmant l'engagement au niveau de la direction envers la conception pour le recyclage. Pour le marché des emballages sans air, les pompes mono-matériaux offrant des performances de barrière comparables confèrent un avantage de premier entrant à mesure que les frais de responsabilité élargie des producteurs augmentent pour les formats multicouches.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût unitaire plus élevé par rapport aux emballages conventionnels | -1.2% | Mondial, en particulier les marchés Asie-Pacifique sensibles aux prix | Court terme (≤ 2 ans) |

| Complexité du recyclage des conceptions multi-matériaux | -0.8% | UE et Amérique du Nord avec des mandats de recyclage stricts | Moyen terme (2-4 ans) |

| Restrictions sur les revêtements barrières aux PFAS | -0.6% | Marchés réglementaires en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Risque de chaîne d'approvisionnement pour les composants de ressorts de précision | -0.4% | Mondial, concentré dans les centres de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire plus élevé par rapport aux emballages conventionnels

Les pistons à vide, les ressorts de précision et les cylindres à tolérances serrées font monter les nomenclatures des emballages sans air bien au-dessus des tubes à clapet standard. La volatilité des prix du polypropylène et du polyéthylène amplifie le différentiel ; les pics de résines de commodité de mars 2025 ont ajouté 12 à 20 % aux coûts des intrants en Amérique du Nord, en partie en raison des nouveaux droits de douane sur les lignes d'approvisionnement canadiennes et mexicaines. Les entreprises de soins personnels grand public hésitent par conséquent à migrer l'ensemble de leurs unités de gestion des stocks vers des pompes sans air. Néanmoins, les analyses du coût total de possession montrent que la réduction des retours de produits, la durée de conservation prolongée et la réduction des conservateurs peuvent compenser la prime initiale sur le cycle de vie d'un produit, laissant entrevoir une parité à moyen terme.

Complexité du recyclage des conceptions multi-matériaux

Les pompes traditionnelles combinent des polyoléfines, des élastomères, des ressorts métalliques et des valves en silicone, qui échappent aux trieuses de recyclage mécanique. Cette complexité entraîne des frais de responsabilité élargie des producteurs croissants dans des juridictions telles que l'Allemagne et la France. La valve SimpliCycle d'Aptar et la pompe mono-matériau Future sont des réponses prometteuses, mais leur adoption reste de niche car les lignes commerciales doivent être reconverties pour fonctionner avec des assemblages à résine unique. Tant que les chaînes d'approvisionnement ne pivotent pas, les municipalités continuent de détourner la plupart des pompes multi-pièces vers la valorisation énergétique, érodant les allégations de durabilité des marques et ralentissant l'adoption du marché des emballages sans air dans les régions ayant des objectifs de détournement stricts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les flacons dominent les applications haut de gamme

Les flacons ont généré la plus grande contribution aux revenus, représentant 40,12 % du marché des emballages sans air en 2025. Le format accommode une large gamme de viscosités et permet une différenciation esthétique grâce au verre teinté ou aux cols métallisés. Les sachets et pochettes, bien que ne représentant qu'une fraction des ventes, sont les plus rapides à progresser avec un TCAC de 9,05 % grâce à l'efficacité des matériaux et aux performances d'extraction qui laissent moins de 2 % de produit résiduel. La taille du marché des emballages sans air pour les sachets et pochettes devrait s'élargir sensiblement dans les recharges de soins personnels, où les parois flexibles légères réduisent les émissions de transport. Le TAG ELECTA carré de Lumson démontre comment les pochettes flexibles peuvent imiter l'ergonomie des flacons rigides tout en maintenant la fonction sous vide.

Dans les marchés émergents, les sachets monodoses se convertissent progressivement en systèmes de mini-pochettes sous vide qui évitent les conservateurs et améliorent la précision du dosage. La transition bénéficie aux façonniers qui peuvent passer des lignes rigides aux lignes flexibles sans remanier les têtes de remplissage, réduisant ainsi les coûts de changement. Les pots conservent leur pertinence dans les crèmes haut de gamme car l'interaction tactile soutient des prix unitaires élevés, mais leur croissance 2026-2031 est en retrait par rapport aux flacons et aux pochettes. Les tubes soutiennent la demande pharmaceutique, notamment pour les gels dermatologiques nécessitant une application précise. Dans l'ensemble, l'innovation continue dans les pistons sans élastomère et les soudures laser garantit que chaque format capture des niches fonctionnelles et de marque distinctes au sein du marché plus large des emballages sans air.

Par système de distribution : les pompes dominent grâce à leur fiabilité

Les pompes ont maintenu une part de revenus de 45,10 % en 2025, soulignant la familiarité des utilisateurs et les faibles taux de défaillance même après 50 000 cycles d'actionnement. Les compte-gouttes bénéficient d'une fidélité pour les doses ophtalmiques et dermiques précises, bien que leur part unitaire soit limitée par les exigences de dextérité manuelle. Les systèmes à torsion et à clic élargissent l'accessibilité pour les utilisateurs souffrant d'arthrite, tandis que les boutons-poussoirs conviennent aux produits grand public où l'utilisation d'une seule main est souhaitable. Les systèmes à double chambre représentent la principale histoire de croissance avec un TCAC de 8,72 % car ils séparent les ingrédients réactifs jusqu'au moment de l'application, préservant la puissance des sérums à la vitamine C et des thérapies médicamenteuses combinées.

La taille du marché des emballages sans air liée aux systèmes à double chambre devrait croître rapidement dans les mélanges de prescriptions dermatologiques combinant des réservoirs d'antibiotiques et de rétinoïdes. La complexité protège les acteurs en place car l'assemblage implique plusieurs étapes de soudure par ultrasons et thermosoudage, élevant les barrières à l'entrée. Les mécanismes rechargeables, autrefois de niche, gagnent en dynamique à mesure que les maisons de luxe associent des engagements du berceau au berceau à des boucles de consigne-retour. Les boucles de recharge fermées approfondissent également la fidélité des consommateurs en liant les pods de recharge à des têtes d'actionnement propriétaires, verrouillant efficacement la part de l'espace de la salle de bain.

Par type de matériau : le plastique mène la transition vers la durabilité

Les composites plastiques ont représenté une part de revenus de 52,02 % en 2025, ancrée par la liberté de conception, la résistance aux chocs et la compatibilité avec les empilements d'actionneurs multi-pièces. La catégorie couvre désormais les grades vierges, recyclés mécaniquement et recyclés chimiquement pour satisfaire les quotas de PCR. Les substrats en carton et en stratifiés, bien que modestes pour l'instant, affichent un TCAC de 8,95 % à mesure que les revêtements barrières permettent aux lotions sensibles à l'oxygène de survivre sur les rayons de vente au détail. La part de marché des emballages sans air pour les contenants en carton devrait augmenter parmi les marques de beauté européennes en vente directe aux consommateurs qui intègrent des manchons en kraft non blanchi avec des valves biosourcées.

La pochette en polypropylène mono-matériau de GualaPack illustre les progrès de la science du scellage, alliant recyclabilité et protection contre l'évaporation. Le verre conserve une forte affinité pour les références à haute pureté ou d'aromathérapie où l'inertie l'emporte sur les pénalités de poids. Le rôle du métal se réduit aux composants de ressorts de précision et aux aérosols spécialisés, mais pourrait s'élargir si les flacons en aluminium gagnent du terrain en tant qu'actifs rechargeables dans des contextes de spa ou d'hôtellerie en boucle fermée. La diversification des matériaux équilibre les performances, les coûts et les mandats d'élimination, alimentant des gains progressifs sur l'ensemble du marché des emballages sans air.

Par secteur d'utilisation final : les cosmétiques stimulent l'innovation

Les cosmétiques et soins personnels représentaient 38,12 % des ventes en 2025 et continuent d'incuber des brevets de conception qui migrent vers des domaines adjacents. Les sérums à haute viscosité exploitent la compression du piston pour évacuer les émulsions denses sans entrée d'air, maintenant les qualités organoleptiques jusqu'à la dernière dose. La demande pharmaceutique croît plus rapidement à un TCAC de 9,7 % à mesure que les approbations réglementaires pour les biologiques imposent des mesures de protection contre la contamination plus strictes. La taille du marché des emballages sans air au service des produits pharmaceutiques devrait s'élargir à mesure que les régimes d'auto-administration à domicile deviennent la norme de soins en oncologie et dans la gestion du diabète.

Les applications alimentaires restent de niche, limitées aux condiments haut de gamme et aux purées pour nourrissons où la garantie zéro contamination justifie des prix unitaires plus élevés. Les aérosols ménagers et les sprays d'entretien des surfaces étudient des chambres de distribution continue sans propulseur proposées par des start-ups telles que GreenSpense, qui promettent une réduction des émissions de gaz à effet de serre. Les secteurs industriels, notamment les lubrifiants et les adhésifs, explorent des cartouches robustes de type pompe-en-flacon qui réduisent l'exposition à la polymérisation induite par l'humidité. À mesure que chaque secteur affine ses exigences fonctionnelles, la pollinisation croisée de l'ingénierie des actionneurs, des pistons et des valves soutient un pipeline d'innovation diversifié au sein du marché des emballages sans air.

Analyse géographique

L'Amérique du Nord a dominé le marché des emballages sans air avec une part de revenus de 34,20 % en 2025. La demande provient d'une prestation de soins de santé sophistiquée, d'un large segment de beauté haut de gamme et d'une surveillance réglementaire qui pénalise les revêtements aux PFAS. Les façonniers basés aux États-Unis bénéficient d'une forte pénétration du commerce électronique, qui valorise la disponibilité d'une exécution étanche. La taille du marché des emballages sans air au Canada progresse régulièrement à mesure que les autorités alignent l'étiquetage du recyclage sur les normes SB 343 de Californie, incitant les transformateurs à lancer des pompes mono-matériaux. Le corridor maquiladora du Mexique soutient l'assemblage optimisé en termes de coûts pour les exportations de beauté transfrontalières.

L'Europe s'est classée deuxième en 2025, soutenue par des règles uniformes dans le cadre du futur règlement sur les emballages et les déchets d'emballages. L'Allemagne reste le centre de volume pour le conditionnement pharmaceutique sous contrat, tandis que la France et l'Italie abritent des groupes de cosmétiques de luxe qui adoptent tôt les pods de recharge et les enveloppes en carton. Les volumes du marché pivotent vers des pompes en polypropylène recyclable et en PET à mesure que les frais de responsabilité élargie des producteurs augmentent. Les fabricants britanniques post-Brexit continuent de s'harmoniser avec les directives de l'UE pour préserver l'accès à la distribution continentale, de sorte que les façonniers britanniques investissent dans des couches barrières sans PFAS qui s'articulent avec les spécifications européennes.

L'Asie-Pacifique est le territoire qui progresse le plus rapidement avec un TCAC de 9,1 % jusqu'en 2031. La classe moyenne florissante de Chine valorise l'efficacité et l'authenticité, stimulant l'adoption des distributeurs de sérums sous vide dans les canaux de vente directe par correspondance transfrontalière. L'expertise technique du Japon favorise une miniaturisation ultra-compacte des actionneurs présentée au CITE JAPAN 2025, tandis que les marques de beauté nationales présentent des formulations actives à base d'algues qui reposent sur une exclusion stricte de l'oxygène. La Corée du Sud exporte des formats de voyage K-beauty qui utilisent des sachets sans air à double compartiment pour des routines d'une semaine. L'Australie, bien que représentant une base plus petite, codifie des mandats de contenu recyclé qui encouragent les façonniers locaux à expérimenter des pochettes en stratifié papier. Collectivement, la hausse des revenus disponibles, le commerce numérique et la disponibilité des matières premières régionales propulsent une croissance durable du marché des emballages sans air.

Paysage concurrentiel

La concurrence est modérée, la taille conférant un levier d'approvisionnement en matériaux et une profondeur en recherche et développement. AptarGroup, Albéa et Silgan maintiennent leur leadership grâce à des empreintes de fabrication mondiales et à un rythme de mises à jour des plateformes de pompes. Aptar a enregistré 887 millions USD de ventes au premier trimestre 2025, portées par des pompes de distribution de médicaments propriétaires à forte demande. Albéa exploite l'intégration verticale de la résine plastique jusqu'à la décoration pour accélérer les lancements personnalisés pour les marques de beauté indépendantes. Les vaporisateurs à gâchette de Silgan complètent son portefeuille de plastiques rigides, offrant des synergies de vente croisée dans les soins à domicile et personnels.

Les combinaisons stratégiques redessinent les frontières. La fusion annoncée entre Amcor et Berry Global en échange d'actions regroupera l'expertise en films barrières mono-matériaux avec une capacité de transformation mondiale, créant un acteur intégré redoutable. L'acquisition de Yonwoo par Kolmar Korea aligne le savoir-faire en formulation avec la fabrication d'actionneurs, raccourcissant le délai de mise sur le marché pour les ensembles de beauté coréens sur mesure. La poussée inorganique de Ball Corporation dans l'aluminium extrudé par impact offre de nouvelles alternatives de substrat à mesure que les flacons en aluminium rechargeables gagnent du terrain dans les spas européens.

Les entreprises émergentes s'assurent des positions grâce à des technologies ciblées. GreenSpense commercialise un distributeur continu sans propulseur adapté aux crèmes visqueuses, captant les acheteurs axés sur la durabilité. Lumson et GualaPack investissent dans des constructions hybrides pochette-en-flacon qui allient rigidité ergonomique et efficacité des emballages flexibles. Ces challengers réduisent les cycles de développement de 3 à 6 mois grâce à des outillages modulaires et à l'impression numérique, permettant des lancements rapides en marque de distributeur. À mesure que les régulateurs resserrent les critères de recyclabilité, les premiers entrants proposant des systèmes mono-matériaux ou rechargeables devraient surpasser les acteurs en place plus lents, façonnant l'intensité concurrentielle du marché des emballages sans air.

Leaders du secteur des emballages sans air

AptarGroup Inc.

Albéa Services S.A.S

Silgan Holdings Inc.

Lumson S.p.A

HCP Packaging Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Luxury Cosmetic Solutions Investments a acquis une participation majoritaire dans Eurovetrocap S.p.A., associant l'expertise en verre moulé à des conceptions de pompes avancées pour les gammes de soins de la peau de prestige.

- Juin 2025 : Ball Corporation a finalisé son rachat d'Alucan pour étendre les capacités d'emballage en aluminium recyclable en Espagne et en Belgique.

- Mai 2025 : AptarGroup a enregistré 887 millions USD de ventes au premier trimestre, citant la demande de dispositifs de distribution de médicaments à exclusion d'air au sein de sa division pharmaceutique.

- Mars 2025 : TricorBraun a accepté d'acquérir Veritiv Containers, élargissant sa portée en emballages rigides en Amérique du Nord pour les clients des soins personnels.

Portée du rapport mondial sur le marché des emballages sans air

L'emballage sans air est une méthode de stockage des produits qui consiste à maintenir l'air à l'écart afin de préserver la qualité du produit. La demande croissante d'emballages sans air parmi de nombreuses marques cosmétiques devrait augmenter les ventes d'emballages sans air. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de base et ont été obtenues par des approches descendantes et ascendantes.

Le marché des emballages sans air est segmenté par type d'emballage (flacons, pots et tubes), par systèmes de distribution (pompes, compte-gouttes et systèmes à torsion et à clic), par matériau (plastique et verre) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). La taille et les prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Flacons |

| Pots |

| Tubes |

| Sachets et pochettes |

| Autre type d'emballage |

| Pompes |

| Compte-gouttes |

| Systèmes à torsion et à clic |

| Boutons-poussoirs |

| Systèmes à double chambre |

| Mécanismes rechargeables |

| Plastique (PP, PET, etc.) |

| Verre |

| Métal |

| Carton / Stratifiés |

| Cosmétiques et soins personnels |

| Pharmaceutique et santé |

| Alimentation et boissons |

| Entretien ménager et industriel |

| Autre secteur d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'emballage | Flacons | ||

| Pots | |||

| Tubes | |||

| Sachets et pochettes | |||

| Autre type d'emballage | |||

| Par système de distribution | Pompes | ||

| Compte-gouttes | |||

| Systèmes à torsion et à clic | |||

| Boutons-poussoirs | |||

| Systèmes à double chambre | |||

| Mécanismes rechargeables | |||

| Par type de matériau | Plastique (PP, PET, etc.) | ||

| Verre | |||

| Métal | |||

| Carton / Stratifiés | |||

| Par secteur d'utilisation final | Cosmétiques et soins personnels | ||

| Pharmaceutique et santé | |||

| Alimentation et boissons | |||

| Entretien ménager et industriel | |||

| Autre secteur d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages sans air ?

La taille du marché des emballages sans air est de 9,92 milliards USD en 2026 et devrait atteindre 13,66 milliards USD d'ici 2031.

Quelle région mène la demande mondiale ?

L'Amérique du Nord est en tête avec une part de revenus de 34,20 % en 2025 grâce à une forte consommation pharmaceutique et de beauté haut de gamme.

Quel segment connaît la croissance la plus rapide par type d'emballage ?

Les sachets et pochettes affichent la croissance la plus rapide avec un TCAC de 9,05 % en raison de leurs conceptions légères et économes en matériaux.

Pourquoi les systèmes à double chambre se développent-ils rapidement ?

Ils maintiennent les ingrédients réactifs séparés jusqu'au moment de l'utilisation, générant un TCAC de 8,72 % à mesure que les marques proposent des formulations à mélange frais.

Comment les règles de durabilité affectent-elles les matériaux ?

Les restrictions PFAS de l'UE et des États-Unis et les objectifs de PCR poussent les transformateurs vers des pompes mono-matériaux et une teneur plus élevée en résines recyclées.

Qu'est-ce qui maintient les coûts plus élevés que les emballages standard ?

Les composants de précision, l'assemblage en plusieurs étapes et les fluctuations des prix des résines ajoutent une prime, bien que les économies sur le cycle de vie en matière de déchets et de retours compensent une partie du coût initial.

Dernière mise à jour de la page le: