Taille et Part du Marché des GPU Discrets aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

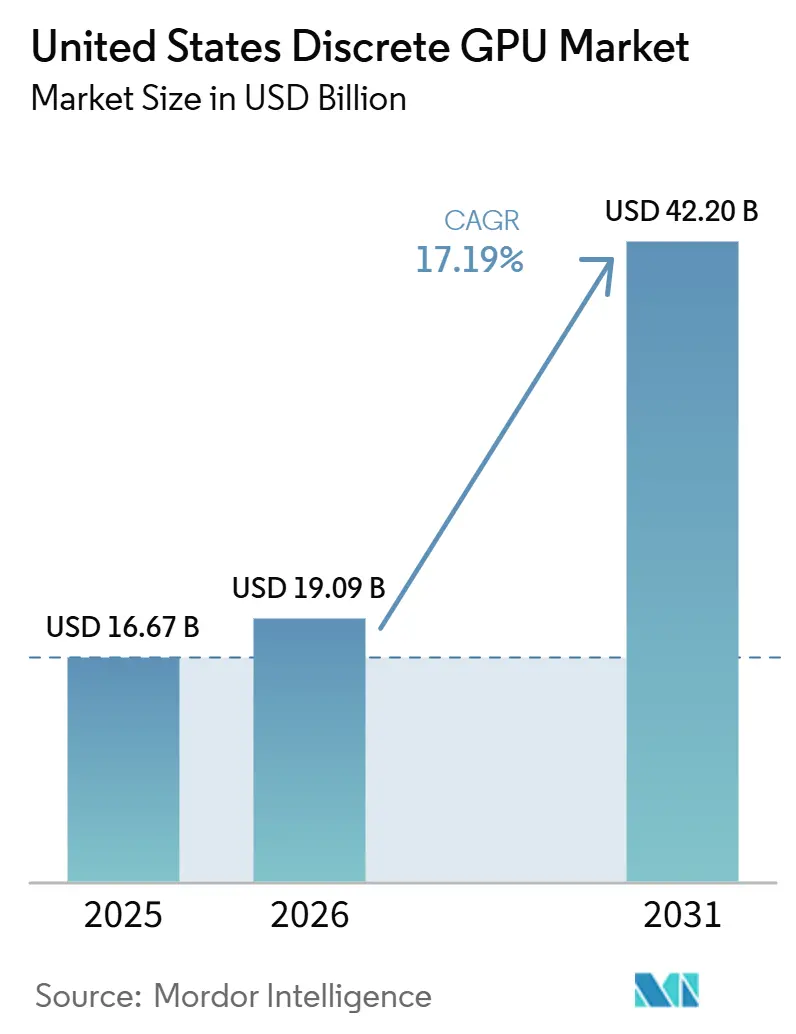

| Taille du marché de l'année de base (2025) | 16.67 Milliards de dollars |

| Taille du Marché (2026) | 19.09 Milliards de dollars |

| Taille du Marché (2031) | 42.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.19% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des GPU Discrets aux États-Unis par Mordor Intelligence

La taille du marché des GPU discrets aux États-Unis était évaluée à 16,67 milliards USD en 2025 et devrait croître de 19,09 milliards USD en 2026 pour atteindre 42,20 milliards USD d'ici 2031, à un TCAC de 17,19 % durant la période de prévision (2026-2031). Une demande robuste des centres de données hyperscale, de nouvelles incitations à la fabrication nationale et l'adoption accélérée des accélérateurs optimisés pour l'IA soutiennent cette progression. Les hyperscalers achètent désormais plus de deux GPU discrets sur cinq expédiés sur le marché intérieur, une rupture structurelle par rapport au cycle centré sur les joueurs qui caractérisait l'ère pré-2024. Les engagements en capital annoncés jusqu'en 2026 montrent des pipelines d'approvisionnement soutenus s'étendant bien au-delà des transitions de nœuds, signalant une dynamique séculaire plutôt que cyclique. Simultanément, la loi CHIPS and Science Act réoriente une partie des capacités vers le territoire national, resserrant l'offre pour les clients étrangers et verrouillant les volumes futurs au profit des acheteurs américains.

Principaux Enseignements du Rapport

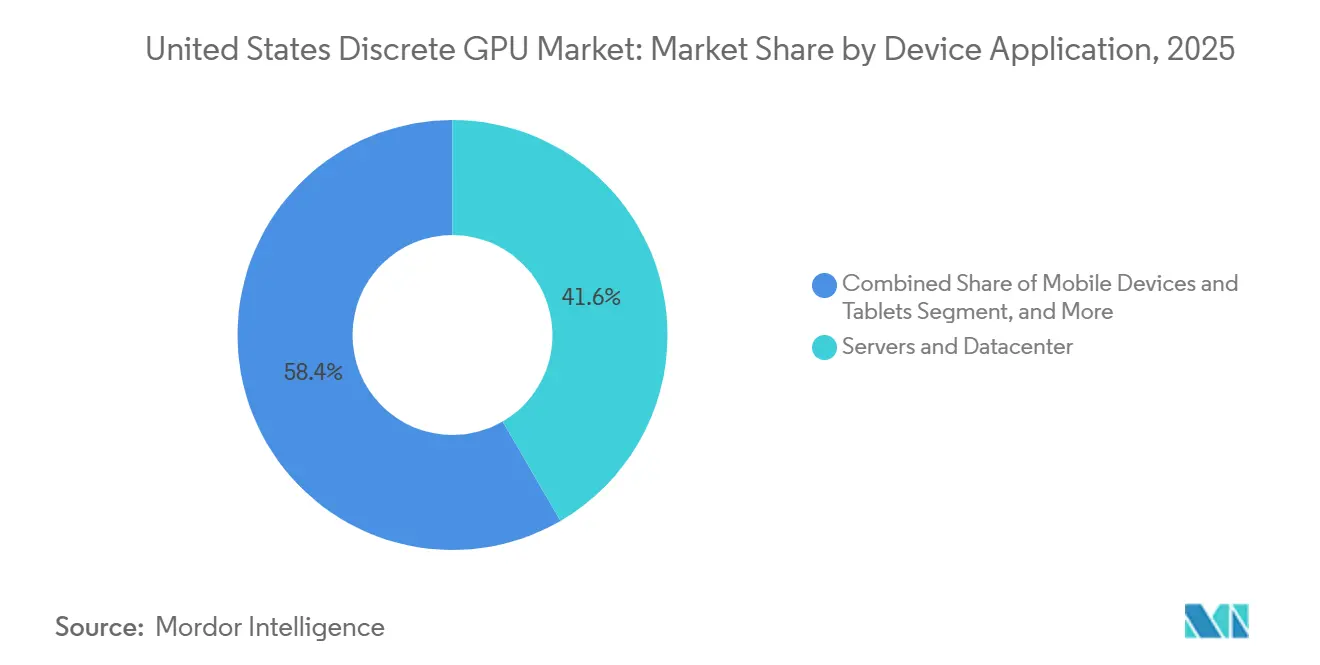

- Par application d'appareil, les serveurs et accélérateurs de centres de données ont dominé avec une part de revenus de 41,62 % en 2025, tandis que ce segment devrait progresser à un TCAC de 17,95 % entre 2026 et 2031.

- Par type de mémoire, les produits à base de GDDR détenaient 69,47 % de la part du marché des GPU discrets aux États-Unis en 2025 ; les appareils HBM devraient se développer à un TCAC de 17,85 % jusqu'en 2031.

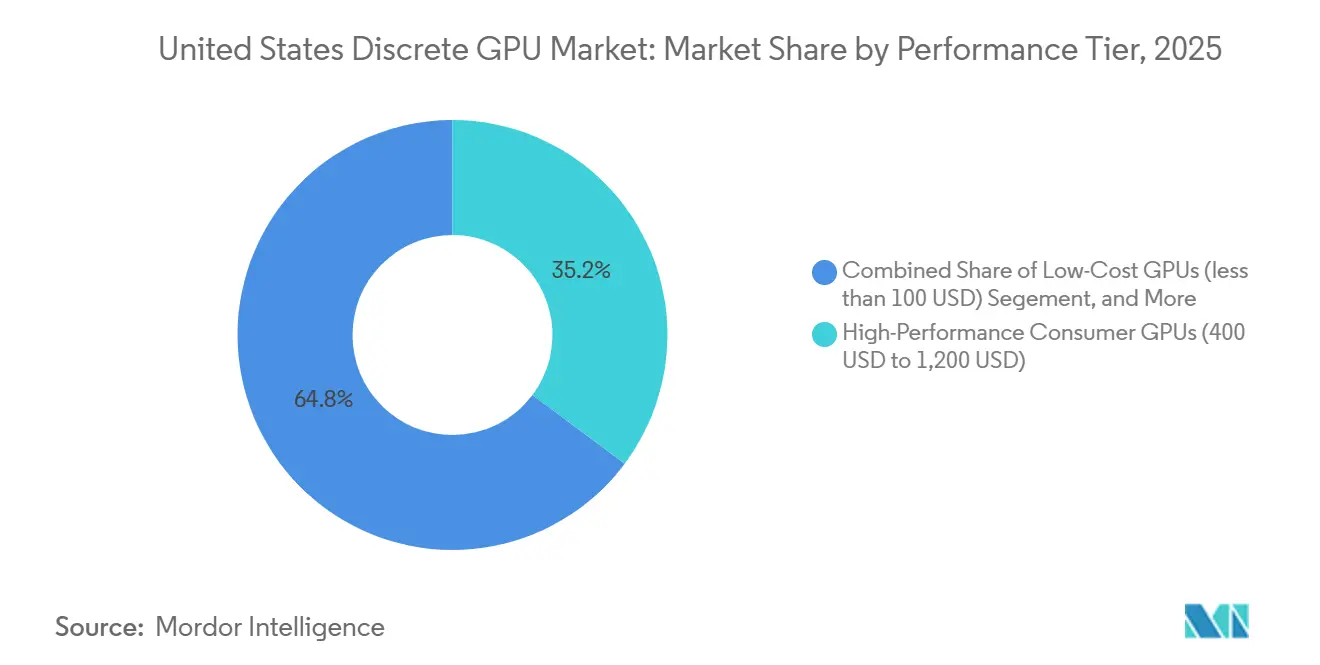

- Par niveau de performance, les GPU grand public haute performance représentaient 35,22 % de la taille du marché des GPU discrets aux États-Unis en 2025, tandis que les accélérateurs dont le prix dépasse 1 200 USD sont en bonne voie pour un TCAC de 17,81 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des GPU Discrets aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Charges de Travail d'IA et d'Apprentissage Automatique dans les Centres de Données | +6.2% | National, concentré en Virginie du Nord, Silicon Valley, Dallas-Fort Worth | Moyen terme (2-4 ans) |

| Subventions de la Loi CHIPS Act Stimulant la Production Nationale de GPU | +3.8% | National, avec des gains précoces en Arizona, Ohio, New York | Long terme (≥ 4 ans) |

| Expansion de l'Infrastructure de Jeu en Nuage à Travers les États-Unis | +2.1% | National, centres urbains avec une pénétration de la fibre supérieure à 80 % | Court terme (≤ 2 ans) |

| Essor de l'Adoption des Moniteurs de Jeu Haute Résolution et d'Esports | +1.9% | National, démographie jeune dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Demandes Accélérées de Création de Contenu dans les Flux de Travail des Médias et du Divertissement | +1.7% | National, concentré à Los Angeles, New York, Atlanta | Moyen terme (2-4 ans) |

| Adoption par les Constructeurs Automobiles de GPU Discrets pour les Systèmes Avancés d'Aide à la Conduite | +1.5% | National, pôles automobiles de Detroit et Silicon Valley | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Charges de Travail d'IA et d'Apprentissage Automatique dans les Centres de Données

Les hyperscalers sont passés de cycles de renouvellement épisodiques à une expansion continue de leur parc, portés par l'inférence de grands modèles de langage qui exige une disponibilité de calcul soutenue. OpenAI a signé un contrat pluriannuel pour des accélérateurs AMD Instinct MI400 équivalant à 6 GW de capacité de centre de données, tandis que Meta s'est engagé sur un volume équivalent de 6 gigawatts début 2026.[1]AMD Inc., "AMD et Meta élargissent leur partenariat en matière d'IA," amd.com Malgré une construction record, seulement 23 % de la capacité planifiée des centres de données américains jusqu'en 2026 a obtenu des interconnexions fermes avec les services publics, orientant les critères d'approvisionnement vers la performance par watt. La plateforme Rubin de NVIDIA répond à ce défi en réduisant la consommation en veille de 40 % grâce au refroidissement liquide et à la modulation dynamique de la tension.[2]NVIDIA Corporation, "NVIDIA présente la plateforme Rubin," nvidia.com Les fournisseurs démontrant un TDP inférieur à 300 watts pour l'inférence sont susceptibles de remporter des allocations disproportionnées à mesure que les contraintes de réseau électrique se resserrent.

Subventions de la Loi CHIPS Act Stimulant la Production Nationale de GPU

Les incitations fédérales reconfigurent la carte de production. La dotation de 7,86 milliards USD accordée à Intel finance quatre fabs avancées qui mettront en service une capacité de procédé à 18 angströms en 2027.[4]Intel Corporation, "Intel reçoit le financement de la loi CHIPS Act," commerce.gov Le complexe de TSMC en Arizona, soutenu par 6,6 milliards USD, ajoute six fabs ainsi qu'un packaging CoWoS avancé, permettant l'intégration nationale des empilements HBM.[3]TSMC Ltd., "Mise à jour sur l'avancement de TSMC Arizona," tsmc.com La proximité entre conception, fabrication et packaging devrait comprimer les délais de la mise en production initiale au volume de 18 mois à moins de 12 mois. L'installation HBM planifiée par Micron à New York diversifie davantage l'approvisionnement, atténuant la dépendance aux fournisseurs de mémoire étrangers.

Expansion de l'Infrastructure de Jeu en Nuage à Travers les États-Unis

Le jeu en nuage a franchi le seuil de latence de 20 millisecondes dans les principales métropoles en 2025, ouvrant des cas d'usage pour l'esports compétitif. Boosteroid a augmenté son nombre de serveurs nationaux de 40 % cette année-là, déployant des instances NVIDIA RTX 4080 dans 15 nouvelles villes. Microsoft a intégré Xbox Cloud Gaming dans les téléviseurs intelligents grand public, déplaçant le cycle traditionnel de mise à niveau des consoles. Chaque RTX 6000 Ada prend désormais en charge jusqu'à huit flux de jeu simultanés en 1080p, substituant le temps GPU en mode multi-locataire aux ventes de matériel individuel. Cette évolution contraint les feuilles de route des GPU grand public à intégrer des fonctionnalités de virtualisation historiquement réservées aux références de centres de données.

Essor de l'Adoption des Moniteurs de Jeu Haute Résolution et d'Esports

Les salles d'esports américaines ont été mises à niveau avec des écrans 240 Hz en 4K en 2025, augmentant les exigences de marge GPU dans les franchises compétitives. La suite de latence Reflex de NVIDIA et les fonctionnalités Anti-Lag+ d'AMD ont offert des avantages perceptibles sur ces moniteurs à haute fréquence de rafraîchissement, catalysant la demande de GPU capables de maintenir 300 images par seconde en 1440p. Les fabricants de moniteurs ont expédié plus de 6 millions de dalles 4K 240 Hz sur le marché intérieur en 2025, soit le double de l'année précédente, renforçant un cercle vertueux où les mises à niveau d'écrans entraînent des achats de GPU.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vulnérabilité de la Chaîne d'Approvisionnement face à la Capacité de Fabrication en Nœuds Avancés | -2.8% | National, dépendant de TSMC Taïwan et Samsung Corée | Moyen terme (2-4 ans) |

| Préoccupations Croissantes liées à la Consommation Énergétique des GPU Haut de Gamme dans les Centres de Données | -2.3% | National, aigu dans les régions à réseau électrique contraint en Californie, Texas, Virginie | Court terme (≤ 2 ans) |

| Cannibalisation par les GPU Intégrés dans les PC d'Entrée de Gamme | -1.6% | National, segments grand public et éducation | Moyen terme (2-4 ans) |

| Contrôles à l'Exportation Géopolitiques Limitant la Collaboration avec les Fonderies Chinoises | -1.2% | National, impact indirect via la fragmentation de la chaîne d'approvisionnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilité de la Chaîne d'Approvisionnement face à la Capacité de Fabrication en Nœuds Avancés

TSMC et Samsung contrôlent plus de 90 % de la capacité mondiale en dessous de 7 nanomètres, et les deux fonctionnent à quasi-pleine utilisation jusqu'en 2026. Les GPU Blackwell de NVIDIA reposent sur le procédé 4 nm de TSMC avec un packaging CoWoS-L également utilisé par les processeurs série A d'Apple, allongeant les délais d'approvisionnement en tranches GPU. Le MI400 d'AMD utilise le procédé 3 nm de TSMC, mais le volume est plafonné jusqu'à fin 2026. Bien que le nœud à 18 angströms d'Intel offre une couverture prospective, ses rendements restent non prouvés. La faible marge de manœuvre des fonderies renforce la position des acteurs établis disposant d'accords pluriannuels sur les tranches, tout en contraignant les nouveaux entrants.

Préoccupations Croissantes liées à la Consommation Énergétique des GPU Haut de Gamme dans les Centres de Données

La consommation électrique des GPU de centres de données devrait dépasser 300 TWh d'ici 2027, équivalant à la consommation d'une nation de taille moyenne. Le NVIDIA H100 consomme 700 W en charge ; le AMD MI300X dépasse 750 W. Le rapport de durabilité 2026 de Microsoft a révélé une hausse de 35 % d'une année sur l'autre des émissions de portée 2 liée à l'infrastructure d'IA. Les opérateurs dans des régions à faible disponibilité électrique, telles que le nord de la Californie et le nord de la Virginie, évaluent désormais les offres de GPU sur la performance par watt. Le Gaudi 3 d'Intel promet une consommation d'inférence inférieure de 50 % à celle du H100, ciblant le coût total de possession plutôt que le débit de pointe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application d'Appareil : Les Centres de Données Éclipsent les Segments Grand Public

Les serveurs et accélérateurs de centres de données représentaient 41,62 % des expéditions en 2025 au sein du marché des GPU discrets aux États-Unis, reflétant le pivot d'une demande centrée sur les joueurs vers les clusters d'inférence IA. La taille du marché des GPU discrets aux États-Unis attribuée à ce segment est appelée à s'élargir davantage à mesure que les hyperscalers déploient des millions d'accélérateurs supplémentaires dans le cadre de feuilles de route pluriannuelles. Les PC et stations de travail, autrefois l'épine dorsale des volumes, accusent désormais un retard à environ 30 %, sous la pression des gains des GPU intégrés et des cycles de remplacement plus longs. Les consoles de jeux restent une niche, tandis que les conceptions ADAS automobiles telles que NVIDIA DRIVE Thor introduisent de nouvelles poches à prix de vente moyen élevé.

Le reste du volume unitaire est réparti entre le mobile, la vision embarquée et les serveurs de périphérie, chacun consommant des références spécialisées. Les passerelles d'inférence de périphérie dans l'analytique de la distribution, les usines intelligentes et l'imagerie médicale illustrent des opportunités précoces mais significatives. Compte tenu de l'appétit soutenu des hyperscalers, la demande des centres de données est devenue séculaire plutôt que cyclique, positionnant le segment pour dépasser 50 % des revenus du marché des GPU discrets aux États-Unis avant 2028.

Par Type de Mémoire : La HBM Gagne des Parts Malgré une Offre Tendue

Les produits GDDR ont conservé 69,47 % de part en 2025, le coût par gigaoctet restant primordial pour les joueurs et les créateurs grand public. Les appareils HBM, cependant, progressent à un rythme de 17,85 % jusqu'en 2031 grâce aux charges de travail d'entraînement IA gourmandes en bande passante. Les familles Blackwell et Rubin de NVIDIA absorbent plus de 60 % de l'offre totale de HBM4, plaçant les clients des centres de données en tête de la file d'allocation. La contribution à la part du marché des GPU discrets aux États-Unis des accélérateurs à base de HBM devrait approcher 40 % d'ici 2030, même si leur part en volume d'expéditions reste bien en deçà de la parité unitaire.

La GDDR7 offre une voie intermédiaire : la RTX 5090 intègre 32 Go fonctionnant à 28 Gbps, fournissant 1,5 To/s à environ un tiers du coût de la HBM3E, créant un produit de transition pour les stations de travail sensibles au prix. Les fournisseurs maintiennent la GDDR6/GDDR7 en volume élevé pour servir les références grand public, tout en orientant les dépenses d'investissement vers les lignes HBM qui offrent des marges brutes supérieures.

Par Niveau de Performance : Les Segments Premium Stimulent la Croissance des Revenus

Les GPU grand public haute performance (400-1 200 USD) ont capturé 35,22 % de part en 2025, portés par l'esports en 4K et les flux de travail de création. Pourtant, les accélérateurs dont le prix dépasse 1 200 USD, principalement des cartes de centres de données, progressent plus rapidement à un TCAC de 17,81 %, alimentant un modèle de revenus en haltère. La taille du marché des GPU discrets aux États-Unis allouée à ces accélérateurs premium éclipsera la croissance grand public à mesure que les entreprises acceptent des prix de vente moyens élevés pour la densité et la maturité logicielle.

Les cartes discrètes d'entrée de gamme font face à la cannibalisation par les GPU intégrés avancés dans les puces Intel Panther Lake et AMD Ryzen mobiles. NVIDIA a arrêté la production de la RTX 4050 fin 2025, et AMD a abandonné les projets en dessous de 150 USD, choisissant plutôt de canaliser les ressources vers des références de centres de données à haute marge et des GPU professionnels.

Analyse Géographique

La demande régionale se concentre autour des corridors de centres de données de Virginie du Nord, Silicon Valley et Dallas-Fort Worth, des zones qui absorbent désormais la majorité des nouvelles allocations de GPU. Plus de 50 grands campus dans ces zones ont réservé une capacité d'au moins 100 MW de racks d'accélérateurs devant être mis en service d'ici fin 2027. Les sites de fabrication du Midwest en Ohio et en Arizona émergent comme des pôles secondaires grâce aux fabs financées par la loi CHIPS Act, encourageant les fournisseurs d'outillage locaux et les sous-traitants à se co-localiser.

Du côté grand public, les zones métropolitaines côtières avec une pénétration de la fibre supérieure à 80 %, telles que Los Angeles, New York et Seattle, dominent les taux d'attachement des ordinateurs de bureau premium et des moniteurs. Les États du Sud affichent une croissance plus rapide des GPU de consoles, portée par des tarifs d'électricité plus bas et une forte culture esports. Les installations de GPU automobiles se concentrent à Detroit et Silicon Valley, à la suite des centres de conception des constructeurs automobiles et des sites de test de véhicules autonomes.

Dans l'ensemble, la disponibilité généralisée de la fabrication subventionnée par le gouvernement fédéral devrait égaliser l'offre régionale d'ici 2028, réduisant les coûts de fret et raccourcissant les délais pour les fabricants d'équipements d'origine nationaux. Cependant, les disparités de prix de l'électricité et la saturation du réseau maintiennent les États riches en énergie à l'avant-garde des déploiements de centres de données, renforçant les déséquilibres régionaux dans le parc de GPU installé.

Paysage Concurrentiel

NVIDIA maintient une position dominante de 80 % dans les accélérateurs de centres de données américains grâce à l'outillage exclusif CUDA et à l'intégration pionnière de la HBM. La feuille de route Rubin de l'entreprise prolonge cet avantage en associant la HBM4 à des cartes prêtes pour le refroidissement liquide qui réduisent la consommation en veille, une métrique de plus en plus déterminante dans les appels d'offres. AMD contre-attaque avec la traduction automatisée CUDA vers HIP de ROCm 7.2, réduisant les surcoûts de migration de 60 % mais se heurtant toujours à l'inertie des développeurs d'entreprise. Intel tire parti de l'intégration verticale : son accord de décembre 2025 avec NVIDIA permet aux CPU x86 d'intégrer NVLink, permettant aux Services de Fonderie Intel de monétiser le packaging avancé même lorsque la conception des cartes reste sous le contrôle de NVIDIA.

Les architectures challengers mettent l'accent sur l'efficacité. La puce d'inférence Blackhole de Tenstorrent revendique une performance par watt dix fois supérieure à celle du H100, séduisant les hyperscalers contraints par le réseau électrique. Graphcore recentre son IPU sur l'inférence creuse après l'acquisition par SoftBank, tandis que les moteurs à l'échelle de la tranche de Cerebras atteignent le leadership sur les codes scientifiques limités par la mémoire. À mesure que les critères d'approvisionnement s'élargissent à l'énergie et à la portabilité logicielle, les acteurs établis doivent défendre leurs avantages concurrentiels au-delà des performances brutes.

Les contrôles à l'exportation émis en janvier 2026 orientent les volumes restreints de H200 et MI325X vers les nuages nationaux, renforçant par inadvertance la part américaine de NVIDIA tout en contraignant son expansion mondiale. Simultanément, la tension de l'offre en HBM permet aux fournisseurs de mémoire de négocier des prix à long terme plus élevés, déplaçant le pouvoir de négociation vers le haut de la chaîne d'approvisionnement.

Leaders du Secteur des GPU Discrets aux États-Unis

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

Qualcomm Technologies Inc.

Tenstorrent Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : NVIDIA et Intel ont finalisé une collaboration de 5 milliards USD pour co-développer des CPU x86 avec des chiplets NVLink et RTX, en utilisant le packaging Foveros et EMIB d'Intel.

- Janvier 2026 : Le Bureau de l'Industrie et de la Sécurité a introduit des examens d'exportation au cas par cas sur le NVIDIA H200 et l'AMD MI325X, limitant les expéditions à 50 % des volumes antérieurs et imposant des droits de douane de 25 % sur les destinations préoccupantes.

- Janvier 2026 : NVIDIA a dévoilé sa plateforme Rubin avec HBM4 et refroidissement liquide intégré, revendiquant un débit d'inférence 2× supérieur à celui du H100.

Périmètre du Rapport sur le Marché des GPU Discrets aux États-Unis

Un GPU discret, ou unité de traitement graphique discrète, est un composant matériel dédié conçu exclusivement pour gérer le rendu graphique et les tâches de calcul parallèle, fonctionnant indépendamment de l'unité centrale de traitement (CPU) avec sa propre mémoire vidéo dédiée (VRAM) et ses propres circuits d'alimentation.

Le rapport sur le marché des GPU discrets aux États-Unis est segmenté par application d'appareil (appareils mobiles et tablettes, PC et stations de travail, serveurs et accélérateurs de centres de données, consoles de jeux et appareils portables, automobile/ADAS, et autres appareils embarqués et de périphérie), type de mémoire (GPU à base de GDDR et GPU à base de HBM), niveau de performance (GPU bas de gamme, GPU grand public, GPU grand public haute performance et GPU accélérateurs de centres de données/IA). Les prévisions du marché sont fournies en termes de valeur (USD).

| Appareils Mobiles et Tablettes |

| PC et Stations de Travail |

| Serveurs et Accélérateurs de Centres de Données |

| Consoles de Jeux et Appareils Portables |

| Automobile / ADAS |

| Autres Appareils Embarqués et de Périphérie |

| GPU à Base de GDDR |

| GPU à Base de HBM |

| GPU Bas de Gamme (moins de 100 USD) |

| GPU Grand Public (100 USD à 400 USD) |

| GPU Grand Public Haute Performance (400 USD à 1 200 USD) |

| GPU Accélérateurs de Centres de Données / IA (supérieur à 1 200 USD) |

| Par Application d'Appareil | Appareils Mobiles et Tablettes |

| PC et Stations de Travail | |

| Serveurs et Accélérateurs de Centres de Données | |

| Consoles de Jeux et Appareils Portables | |

| Automobile / ADAS | |

| Autres Appareils Embarqués et de Périphérie | |

| Par Type de Mémoire | GPU à Base de GDDR |

| GPU à Base de HBM | |

| Par Niveau de Performance | GPU Bas de Gamme (moins de 100 USD) |

| GPU Grand Public (100 USD à 400 USD) | |

| GPU Grand Public Haute Performance (400 USD à 1 200 USD) | |

| GPU Accélérateurs de Centres de Données / IA (supérieur à 1 200 USD) |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des GPU discrets aux États-Unis en 2026 ?

Le marché des GPU discrets aux États-Unis est estimé à 19,09 milliards USD en 2026, en bonne voie pour atteindre 42,20 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les serveurs et accélérateurs de centres de données, dont la prévision de croissance est de 17,95 % de TCAC sur la période 2026-2031.

Quelle technologie de mémoire gagne des parts face à la GDDR ?

Les GPU à base de HBM progressent à un TCAC de 17,85 % car les charges de travail d'IA exigent une bande passante ultra-élevée.

Qui détient la position de leadership dans les accélérateurs de centres de données ?

NVIDIA contrôle plus de 80 % des expéditions d'accélérateurs de centres de données aux États-Unis grâce au verrouillage de l'écosystème CUDA.

Dernière mise à jour de la page le: