Taille et Part du Marché des Systèmes d'Échappement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

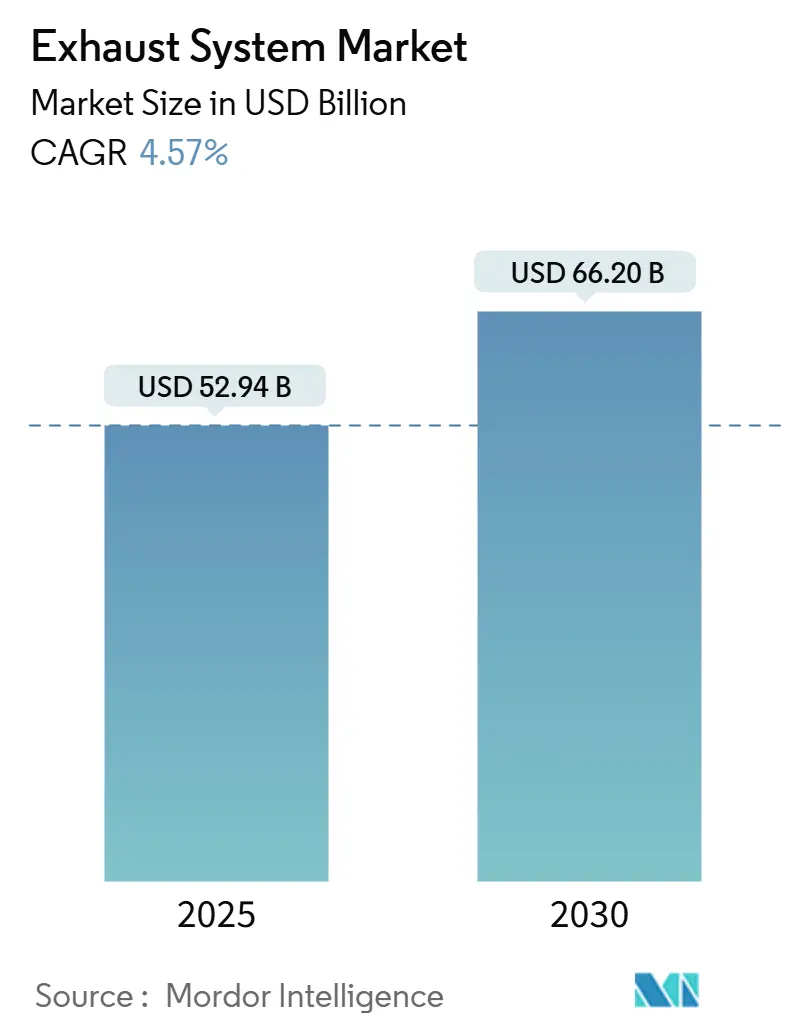

| Taille du Marché (2025) | 52.94 Milliards de dollars |

| Taille du Marché (2030) | 66.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Échappement par Mordor Intelligence

La taille du marché des systèmes d'échappement est estimée à 52,94 milliards USD en 2025, et devrait atteindre 66,20 milliards USD d'ici 2030, à un CAGR de 4,57 % durant la période de prévision (2025-2030).

Le renforcement des réglementations sur le contrôle des émissions, notamment Euro 7 en Europe et National VI-b en Chine, oblige les constructeurs automobiles à adopter des catalyseurs à couplage rapproché, des substrats à chauffage électrique et des réseaux de capteurs plus denses, augmentant ainsi le contenu par véhicule même à mesure que les ventes de véhicules électriques à batterie progressent.[1]Commission européenne, "La Commission adopte la proposition Euro 7," ec.europa.eu Les volumes de véhicules hybrides et hybrides rechargeables renforcent la demande à court terme, car chaque véhicule hybride rechargeable nécessite encore un système d'échappement complet tout en subissant des cycles thermiques plus sévères qui accélèrent le vieillissement du catalyseur.[2]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2024," iea.org Les retrofits diesel hors route dans les secteurs minier, agricole et de la production d'énergie constituent un flux de croissance annexe, tandis que les flottes de livraison du commerce électronique raccourcissent les intervalles de remplacement des véhicules utilitaires légers, élargissant les ventes sur le marché de l'après-vente. La substitution des matériaux est un autre thème : l'acier inoxydable domine, mais le titane et les alliages de nickel gagnent des parts de marché à mesure que les équipementiers cherchent à réduire le poids et à augmenter les températures de fonctionnement.

Principaux Enseignements du Rapport

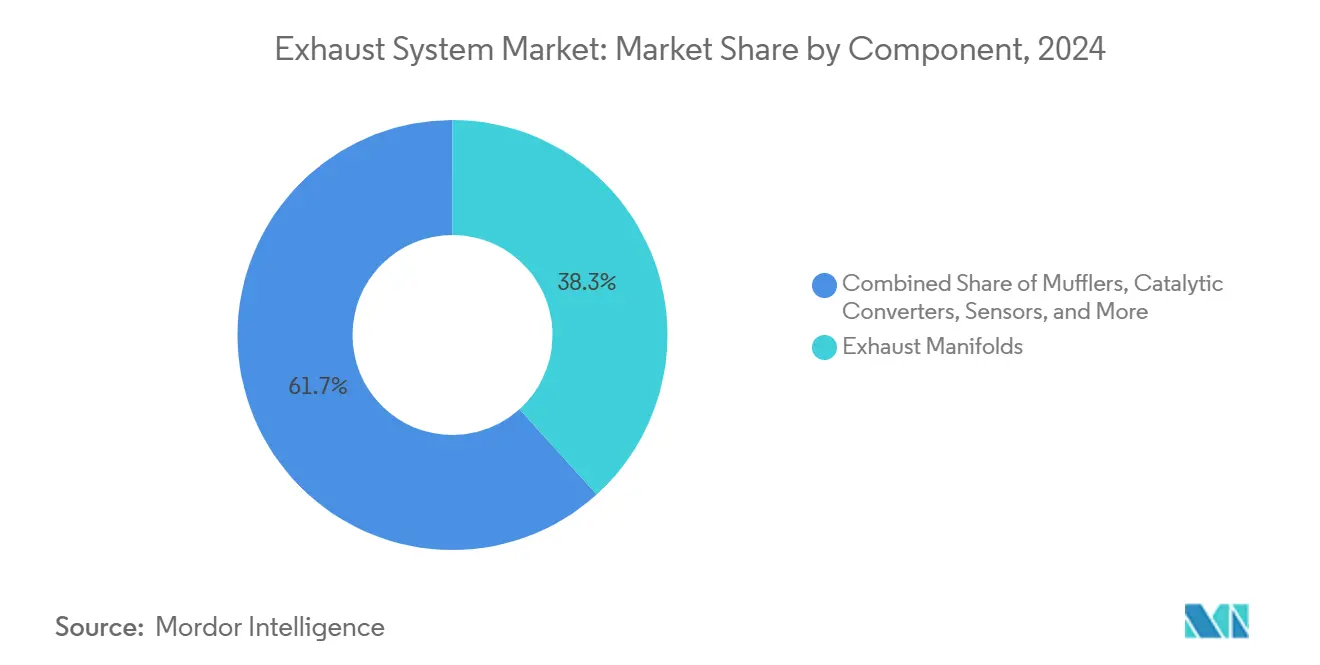

- Par composant, les collecteurs d'échappement ont représenté 38,3 % de la part du marché des systèmes d'échappement en 2024 ; les capteurs progressent à un CAGR de 8,8 % jusqu'en 2030.

- Par matériau, l'acier inoxydable a représenté 44,9 % du chiffre d'affaires en 2024, tandis que le titane devrait se développer à un CAGR de 10,2 % jusqu'en 2030.

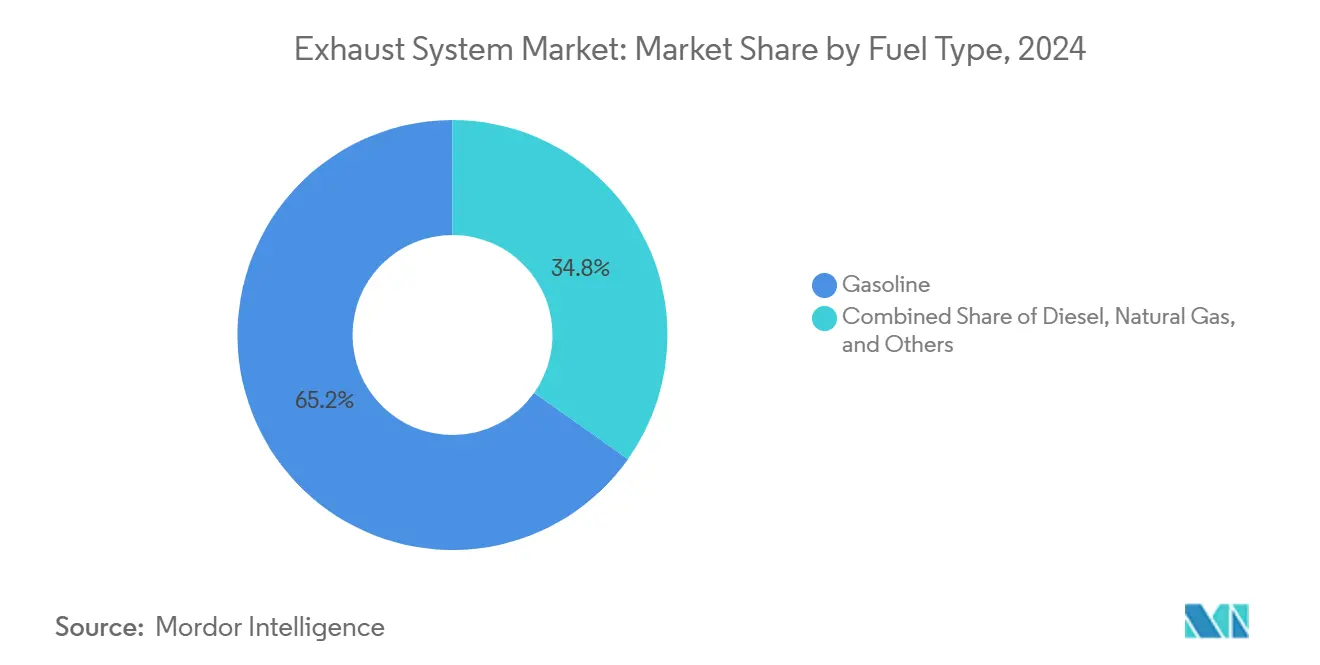

- Par type de carburant, les systèmes à essence détenaient une part de 65,2 % de la taille du marché des systèmes d'échappement en 2024, et la technologie au gaz naturel devrait progresser à un CAGR de 7,5 % durant 2025-2030.

- Par utilisateur final, le secteur automobile a capté 92,7 % du chiffre d'affaires en 2024 ; les retrofits industriels sont en hausse mais restent en dessous de 10 % de part de marché.

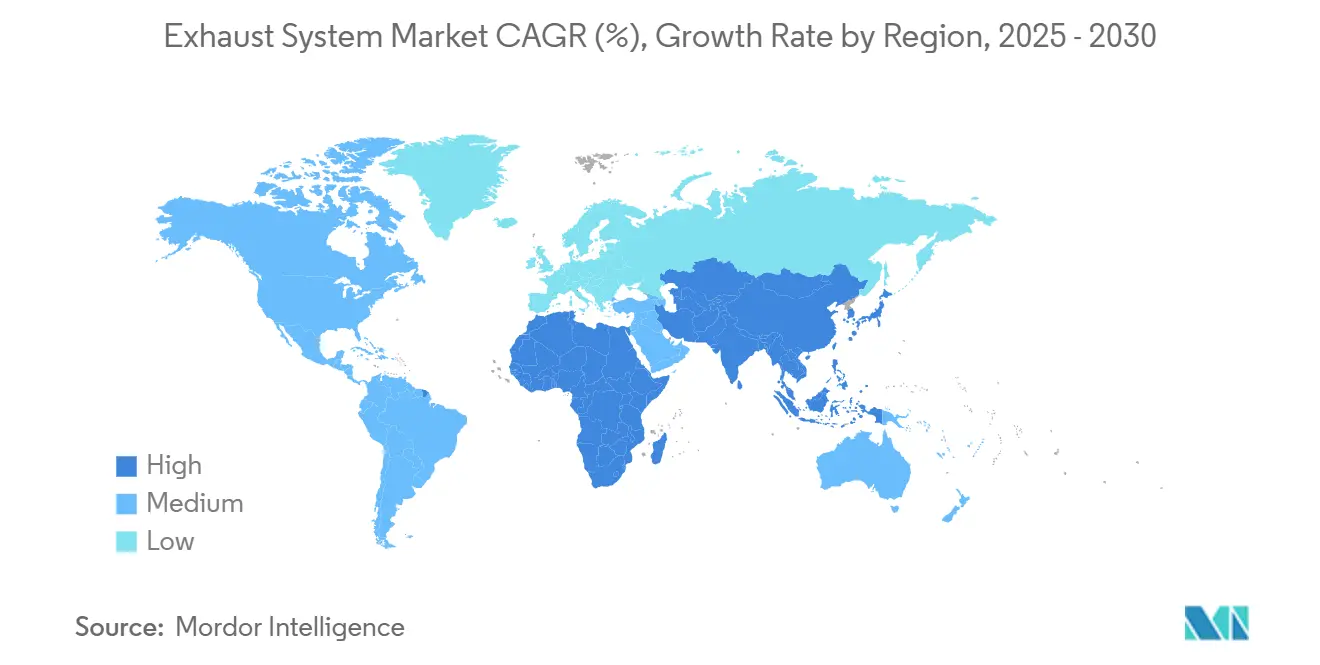

- Par géographie, l'Asie-Pacifique a représenté 48,4 % du marché mondial des systèmes d'échappement en 2024 et est positionnée pour un CAGR de 6,9 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes d'Échappement

Analyse de l'Impact des Moteurs de Croissance*

| Moteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des normes mondiales d'émissions | +1.2% | UE, Chine, Inde | Moyen terme (2-4 ans) |

| Hausse des volumes de véhicules hybrides et hybrides rechargeables | +0.9% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Croissance rapide des retrofits diesel hors route | +0.6% | APAC, Amérique du Sud | Moyen terme (2-4 ans) |

| Transition des équipementiers vers des unités collecteur-catalyseur intégrées | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Essor du commerce électronique stimulant les cycles de remplacement des véhicules utilitaires légers | +0.5% | Europe, Amérique du Nord, APAC | Court terme (≤ 2 ans) |

| Systèmes d'échappement intelligents avec capteurs embarqués | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Renforcement des Normes Mondiales d'Émissions Accroît la Complexité du Post-Traitement

La limite de 10 mg/km de particules d'Euro 7 et les tests de démarrage à froid à -10 °C imposent des catalyseurs à chauffage électrique s'allumant en moins de 30 secondes, augmentant les coûts et la demande en alliages haute température. La norme National VI-b de la Chine étend la surveillance des fuites d'ammoniac aux camions lourds et aux engins non routiers, générant des commandes de retrofit sur 2,8 millions d'unités en 2024.[3]Ministère de l'Écologie et de l'Environnement de Chine, "Normes National VI-b," mee.gov.cn Le projet indien Bharat Stage VII propose également des limites de nombre de particules pour les moteurs à injection directe d'essence, prévoyant l'installation de filtres à particules essence sur 85 % des nouvelles voitures d'ici 2028. Ces réglementations qui se chevauchent nécessitent une architecture d'échappement unique suffisamment flexible pour répondre aux besoins de démarrage à froid de l'UE, aux seuils de fuite d'ammoniac chinois et aux objectifs de nombre de particules indiens, faisant gonfler les budgets mondiaux d'ingénierie de plateforme jusqu'à 20 % par programme. La conformité OBD selon la norme ISO 16183 est donc devenue un gardien de facto pour l'homologation mondiale.

Les Volumes de Véhicules Hybrides et Hybrides Rechargeables Soutiennent la Demande en Systèmes d'Échappement à Moteur à Combustion Interne

Les ventes de véhicules hybrides rechargeables ont augmenté de 35 % pour atteindre 4,3 millions d'unités en 2024, et chaque véhicule conserve un système d'échappement complet malgré une utilisation intermittente du moteur. Les cycles thermiques fréquents accélèrent le frittage des métaux précieux, positionnant les catalyseurs à double couche, tels que la conception palladium-rhodium de la Toyota Prius PHEV 2024, comme des solutions premium maintenant l'efficacité de conversion sur 240 000 km. L'Europe reste la principale région pour les véhicules hybrides rechargeables, portée par les 780 000 immatriculations en Allemagne, ce qui soutient la demande de catalyseurs trois voies à essence même alors que la part des véhicules électriques à batterie dépasse 22 %.[4]Association des Constructeurs Européens d'Automobiles, "Immatriculations de Véhicules Utilitaires 2024," acea.auto Étant donné que les catalyseurs refroidissent en dessous de 200 °C lors du fonctionnement électrique, les capteurs lambda et de température doivent déclencher une régénération rapide au redémarrage du moteur, augmentant le contenu en capteurs par véhicule.

Accélération des Retrofits Diesel Hors Route

La Chine a étendu les limites National VI-b aux engins non routiers de plus de 560 kW en 2024, entraînant 340 000 retrofits de camions miniers à une moyenne de 12 000 USD par unité. L'Australie a imposé des équivalents Tier 4 Final dans les principaux États miniers, stimulant l'adoption de systèmes de réduction catalytique sélective sur les excavateurs et les chargeurs. Les subventions des États américains ont encouragé l'adoption de retrofits agricoles ; Deere a installé 28 000 kits DPF-SCR sur des tracteurs anciens, générant 420 millions USD de chiffre d'affaires sur le marché de l'après-vente. Le cycle de retrofit prolonge la demande au-delà des nouvelles constructions d'équipements, garantissant des remplacements de modules d'échappement toutes les 8 000 heures de fonctionnement jusqu'à la prochaine décennie.

Transition des Équipementiers vers des Unités Collecteur-Catalyseur Intégrées

Les catalyseurs à couplage rapproché, situés à moins de 300 mm du collecteur, atteignent la température de fonctionnement 40 % plus rapidement que les conceptions sous caisse. L'intégration MQB Evo de Volkswagen a réduit le nombre de pièces de 30 % et le temps d'assemblage de 12 minutes par véhicule, tandis que la plateforme STLA Medium de Stellantis a réalisé une réduction de poids de 2,8 kg grâce à des collecteurs en aluminium coulé brasés aux catalyseurs. Les alliages de nickel haute température tels que l'Inconel 625 ont remplacé l'acier inoxydable 409 dans 18 % des lancements de voitures particulières en 2024, bien qu'à une complexité de réparation après-vente plus élevée qui déplace la part du marché de l'après-vente vers les réseaux de concessionnaires.

Analyse de l'Impact des Freins à la Croissance*

| Frein à la Croissance | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de l'adoption des véhicules électriques à batterie érodant le parc de véhicules à moteur à combustion interne | –1.4% | Chine, UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité des prix des métaux précieux | –0.8% | Mondial | Court terme (≤ 2 ans) |

| Divergence des réglementations régionales | –0.5% | UE, Chine, Inde, Amérique du Nord | Moyen terme (2-4 ans) |

| Vol de convertisseurs catalytiques | –0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Analyse de l'Impact des Freins à la Croissance*

| Frein à la Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de l'adoption des véhicules électriques à batterie érodant le parc de véhicules à moteur à combustion interne | –1.4% | Chine, UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité des prix des métaux précieux | –0.8% | Mondial | Court terme (≤ 2 ans) |

| Divergence des réglementations régionales | –0.5% | UE, Chine, Inde, Amérique du Nord | Moyen terme (2-4 ans) |

| Vol de convertisseurs catalytiques | –0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Accélération de l'Adoption des Véhicules Électriques à Batterie Érode le Parc de Véhicules à Moteur à Combustion Interne

Les véhicules électriques à batterie ont capté 18 % des ventes mondiales de véhicules légers en 2024, et leur part devrait dépasser 40 % d'ici 2030, réduisant le parc de voitures particulières à moteur à combustion interne de 100 millions d'unités sur la période. La Chine a représenté 8,1 millions de ventes de véhicules électriques à batterie en 2024, soit une part mondiale de 60 %, signalant une baisse annuelle de 12 millions d'unités dans la future production d'essence et de diesel. L'élimination progressive prévue des moteurs à combustion interne en Europe d'ici 2035 amplifie le risque ; chaque véhicule électrique à batterie élimine environ 400 USD de contenu d'échappement, contraignant les intégrateurs à se tourner vers des composants d'équilibre de centrale à pile à combustible à marges plus faibles.

La Volatilité des Prix des Métaux Précieux Fait Grimper le Coût des Convertisseurs

Le palladium a atteint en moyenne 1 050 USD/oz, et le rhodium a fluctué autour de 5 000 USD/oz en 2024, se traduisant par 85 à 140 USD de métal par convertisseur à essence. Les équipementiers amincissent les couches de revêtement ou déploient le catalyseur TriMetal de BASF pour réduire le palladium de 25 %, mais la validation pour une durabilité de 150 000 km est en cours. Le vol de convertisseurs a ajouté 1,5 milliard USD de réclamations d'assurance aux États-Unis, incitant 16 États à adopter des lois sur le gravage du numéro d'identification du véhicule qui ajoutent 10 USD par véhicule en coût de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Capteurs Dépassent les Collecteurs dans un Contexte de Complexité Réglementaire

Les collecteurs d'échappement ont généré la plus grande part du chiffre d'affaires à 38,3 % en 2024, reflétant leur intégration avec des catalyseurs à couplage rapproché et l'adoption d'alliages haute température. Les capteurs, cependant, devraient croître à un CAGR de 8,8 % jusqu'en 2030, car Euro 7 et China VI-b imposent une surveillance continue, portant le nombre moyen de capteurs à six par véhicule léger et jusqu'à dix par camion lourd.

La densité croissante des capteurs favorise les fournisseurs dotés d'une expertise algorithmique, tandis que les fournisseurs de collecteurs se différencient par la soudure d'alliages de nickel et la capacité de découpe laser. Les modules de réduction catalytique sélective se développent également dans les niches des poids lourds et industrielles, bien que leur croissance soit en retard par rapport aux capteurs. Les silencieux et les vannes de recirculation des gaz d'échappement sont devenus des produits de base axés sur les coûts avec une marge de progression limitée.

Par Matériau : Le Titane se Développe sous la Pression de l'Allègement

L'acier inoxydable a conservé une part de chiffre d'affaires de 44,9 % en 2024 grâce à son équilibre coût-performance, mais le titane devrait afficher un CAGR de 10,2 % porté par la demande des motos super-sport et des voitures premium, offrant une réduction de masse de 45 % par rapport à l'acier inoxydable.

Les alliages de nickel, capturant 6 % de part, servent les unités collecteur-catalyseur intégrées qui font face à des gaz d'échappement à 1 050 °C. Les céramiques composites, les filtres à particules en carbure de silicium, s'imposent dans les turbines marines et industrielles, aidées par une résistance supérieure aux chocs thermiques. L'acier doux perdure dans les voitures d'entrée de gamme, mais sa part diminue à mesure que l'acier inoxydable revêtu devient courant.

Par Type de Carburant : Le Gaz Naturel Gagne en Dynamisme

L'essence a représenté 65,2 % du chiffre d'affaires 2024, ancrant la demande de catalyseurs trois voies. Les systèmes d'échappement au gaz naturel, prévus à un CAGR de 7,5 %, bénéficient des conversions de bus municipaux et des installations industrielles de cogénération qui nécessitent des systèmes en acier inoxydable résistants aux condensats acides. Le diesel reste vital dans les camions lourds et les engins hors route malgré une pertinence décroissante pour les voitures particulières ; les plafonds stricts de NOx maintiennent les modules de réduction catalytique sélective essentiels.

Par Utilisateur Final : L'Automobile en Tête, les Retrofits Industriels en Hausse

Le secteur automobile a capté 92,7 % du chiffre d'affaires en 2024 et continue de se développer à un CAGR de 4,6 % alors que les hybrides dominent les combinaisons de groupes motopropulseurs. Les utilisateurs industriels, la production d'énergie, le pétrole et le gaz, et les centres de données installent des retrofits de réduction catalytique sélective pour respecter des limites de NOx inférieures à 25 ppm, augmentant progressivement leur part du marché des systèmes d'échappement.

Les voitures particulières se tournent vers des catalyseurs à couplage rapproché, les véhicules commerciaux déploient des capteurs de fuite d'ammoniac, tandis que les engins hors route stimulent le volume de retrofit. Les générateurs diesel des centres de données, contraints par les permis locaux, ajoutent une autre couche de demande à longue traîne jusqu'en 2030.

Analyse Géographique

L'Asie-Pacifique, avec une part de 48,4 % en 2024, reste le moteur de croissance du marché des systèmes d'échappement avec une perspective de CAGR de 6,9 % jusqu'en 2030, portée par le rebond de la production automobile chinoise à 26,1 millions d'unités et le déploiement prévu du Bharat Stage VII en Inde. Les équipementiers de la région développent leur capacité de réduction catalytique sélective et localisent l'approvisionnement en capteurs pour se prémunir contre les risques tarifaires. Le Japon et la Corée du Sud mettent l'accent sur les groupes motopropulseurs hybrides et les prototypes de combustion à hydrogène, diversifiant la R&D en formulation de catalyseurs.

L'Europe est soutenue par la demande du marché de l'après-vente et l'activité d'ingénierie pré-Euro 7, même si la part des véhicules électriques à batterie a atteint 22 % en 2024. Les équipementiers ont investi 2,8 milliards EUR en R&D sur les systèmes d'échappement pour respecter les limites de démarrage à froid, et le parc de 32 millions de véhicules à moteur à combustion interne de la région maintient une demande saine de remplacement de catalyseurs. Les marchés nordiques approchent d'une pénétration totale des véhicules électriques à batterie, mais les régimes d'inspection des flottes existantes soutiennent un modeste chiffre d'affaires de remplacement des systèmes d'échappement.

En Amérique du Nord, les États-Unis dominent les ventes de véhicules légers à 15,5 millions d'unités, et les groupes motopropulseurs à essence représentent encore 76 % de part. Le futur mandat ZEV de la Californie accélère la croissance des véhicules électriques à batterie mais n'érode pas le marché de remplacement pour le parc existant de 14,8 millions de véhicules à moteur à combustion interne. L'adoption de systèmes de réduction catalytique sélective avancés pour les poids lourds diesel reste robuste avant la réglementation EPA de 2027. L'Amérique du Sud et le Moyen-Orient & Afrique, ensemble à 7,6 %, rattrapent leur retard via des équivalents Euro 4-5, créant un élan pour les catalyseurs trois voies et les modules de réduction catalytique sélective dans des segments auparavant non réglementés.

Paysage Concurrentiel

Les intégrateurs de premier rang FORVIA Faurecia, Tenneco et Eberspächer assurent conjointement environ 45 % du chiffre d'affaires des modules d'échappement des équipementiers, en s'appuyant sur leur envergure dans le formage de l'acier inoxydable et la soudure automatisée. La pression sur les coûts due à la volatilité des métaux précieux reste aiguë, incitant à un mélange de couverture à terme et de conceptions de catalyseurs économes en palladium. Les spécialistes des catalyseurs Johnson Matthey et BASF se concurrencent sur la chimie des couches de revêtement ; le brevet de couche triple platine-palladium-céria de Johnson Matthey souligne un pivot vers une différenciation à forte intensité de propriété intellectuelle.

Les fournisseurs de capteurs Bosch, Continental et NGK gagnent en influence en intégrant des diagnostics qui contrôlent le dosage d'urée et la régénération des catalyseurs, co-détenant effectivement la conformité aux émissions. Les acteurs du marché de l'après-vente Bosal, Walker et Sango exploitent des cycles de livraison plus rapides mais peinent à financer la R&D en logiciels de capteurs.

Les retrofits d'échappement industriels ouvrent un espace vierge où les limites de NOx des sources fixes convergent avec les seuils automobiles ; l'attribution à Cummins Emission Solutions d'un contrat SCR pour les Chemins de Fer Indiens d'une valeur de 420 millions USD illustre cette opportunité. Les entreprises régionales plus petites comme Sejong et Katcon remportent des programmes sensibles aux coûts mais restent exposées aux fluctuations du prix du rhodium en raison d'une capacité de couverture limitée.

Leaders du Secteur des Systèmes d'Échappement

Tenneco Inc.

Eberspächer Group

FORVIA Faurecia

Benteler International

Bosal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Tata Motors et Hindustan Petroleum Corporation ont lancé un liquide de traitement des gaz d'échappement diesel co-marqué « Genuine DEF » dans 23 000 stations HPCL et 2 000 points de vente Tata Motors.

- Octobre 2024 : Flowmaster a lancé la ligne d'échappement premium pour camions Signature Series pour les principaux modèles de pick-up légers.

- Avril 2024 : FORVIA a cédé Hug Engineering, un spécialiste de la dépollution haute puissance, pour 55 millions EUR.

- Mars 2024 : Lors du salon Hy-Fcell 2024, Purem by Eberspächer a présenté ses solutions innovantes adaptées aux véhicules à hydrogène et à pile à combustible. Celles-ci comprenaient des systèmes d'air d'échappement modulaires, des silencieux et des composants d'équilibre de centrale, mettant en avant les avancées en technologie d'échappement pour une meilleure gestion de l'eau des piles à combustible et le contrôle du bruit.

Portée du Rapport sur le Marché Mondial des Systèmes d'Échappement

Les systèmes d'échappement jouent un rôle crucial dans la collecte, le traitement et le rejet sécurisé des sous-produits de la combustion et des procédés industriels. Ils éliminent efficacement les gaz, minimisent les émissions nocives, atténuent le bruit et garantissent des conditions de fonctionnement sûres pour les moteurs et les équipements industriels.

Le marché des systèmes d'échappement est segmenté par composant, matériau, type de carburant, utilisateur final et géographie. Par composant, le marché est segmenté en silencieux, convertisseurs catalytiques, filtres à particules, systèmes de réduction catalytique sélective (SCR), systèmes de recirculation des gaz d'échappement (EGR), collecteurs d'échappement, capteurs et autres. Par matériau, le marché est segmenté en acier inoxydable, acier doux, titane, alliages de nickel, et matériaux composites et céramiques. Par type de carburant, le marché est segmenté en essence, diesel, gaz naturel et autres. Par utilisateur final, le marché est segmenté en automobile et industriel. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes d'échappement dans les principaux pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Silencieux |

| Convertisseurs Catalytiques |

| Filtres à Particules |

| Systèmes de Réduction Catalytique Sélective (SCR) |

| Systèmes de Recirculation des Gaz d'Échappement (EGR) |

| Collecteurs d'Échappement |

| Capteurs |

| Autres (Modules de Combinaison et de Contrôle) |

| Acier Inoxydable |

| Acier Doux |

| Titane |

| Alliages de Nickel |

| Matériaux Composites et Céramiques |

| Essence |

| Diesel |

| Gaz Naturel |

| Autres |

| Automobile | Véhicules Particuliers |

| Véhicules Commerciaux | |

| Deux-Roues | |

| Engins Hors Route et Agricoles | |

| Marine | |

| Chemins de Fer | |

| Aviation | |

| Industriel | Production d'Énergie (y compris les systèmes de cogénération) |

| Pétrole et Gaz | |

| Installations Industrielles | |

| Installations Commerciales (Hôpitaux, Centres de Données, etc.) | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Silencieux | |

| Convertisseurs Catalytiques | ||

| Filtres à Particules | ||

| Systèmes de Réduction Catalytique Sélective (SCR) | ||

| Systèmes de Recirculation des Gaz d'Échappement (EGR) | ||

| Collecteurs d'Échappement | ||

| Capteurs | ||

| Autres (Modules de Combinaison et de Contrôle) | ||

| Par Matériau | Acier Inoxydable | |

| Acier Doux | ||

| Titane | ||

| Alliages de Nickel | ||

| Matériaux Composites et Céramiques | ||

| Par Type de Carburant | Essence | |

| Diesel | ||

| Gaz Naturel | ||

| Autres | ||

| Par Utilisateur Final | Automobile | Véhicules Particuliers |

| Véhicules Commerciaux | ||

| Deux-Roues | ||

| Engins Hors Route et Agricoles | ||

| Marine | ||

| Chemins de Fer | ||

| Aviation | ||

| Industriel | Production d'Énergie (y compris les systèmes de cogénération) | |

| Pétrole et Gaz | ||

| Installations Industrielles | ||

| Installations Commerciales (Hôpitaux, Centres de Données, etc.) | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des systèmes d'échappement ?

La taille du marché des systèmes d'échappement s'élevait à 52,94 milliards USD en 2025 et devrait atteindre 66,20 milliards USD d'ici 2030 à un CAGR de 4,57 %.

Quel composant connaît la croissance la plus rapide ?

Les capteurs mènent la croissance à un CAGR de 8,8 % jusqu'en 2030, car Euro 7 et China VI-b exigent une surveillance continue des émissions.

Pourquoi l'Asie-Pacifique est-elle la région clé ?

La région représente 48,4 % du chiffre d'affaires grâce au rebond de la production chinoise et au prochain Bharat Stage VII en Inde, stimulant ensemble les nouvelles installations et les retrofits.

Comment les fournisseurs font-ils face à la volatilité des métaux précieux ?

Les intégrateurs couvrent leurs positions via des contrats à terme tandis que les fabricants de catalyseurs déploient des couches de revêtement à trois couches qui réduisent la teneur en palladium jusqu'à 25 %.

Quel impact les véhicules électriques à batterie auront-ils sur la demande en systèmes d'échappement ?

La pénétration croissante des véhicules électriques à batterie supprime environ 400 USD de contenu d'échappement par voiture, réduisant le parc de véhicules à moteur à combustion interne et poussant les fournisseurs à se diversifier vers les composants de pile à combustible et de gestion thermique.

Dernière mise à jour de la page le: