Taille et part de marché des systèmes de contrôle de turbines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.16 Milliards de dollars |

| Taille du Marché (2031) | 30.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

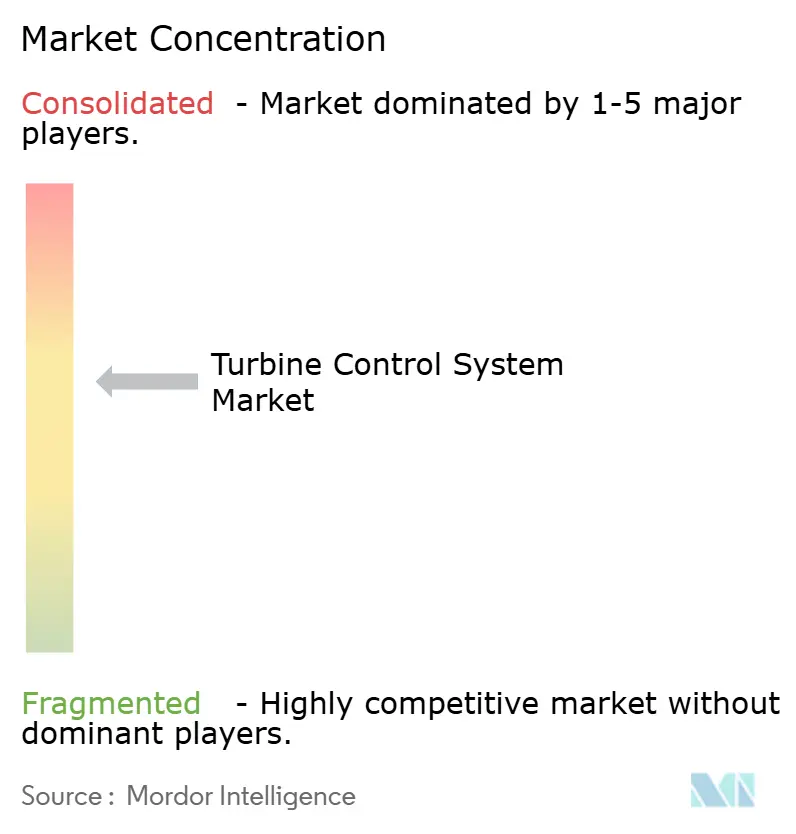

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de contrôle de turbines par Mordor Intelligence

La taille du marché des systèmes de contrôle de turbines était évaluée à 21,98 milliards USD en 2025 et devrait croître de 23,16 milliards USD en 2026 pour atteindre 30,02 milliards USD d'ici 2031, à un TCAC de 5,36 % pendant la période de prévision (2026-2031).

Le vieillissement des parcs thermiques, la nécessité d'intégrer une production renouvelable variable et la montée en puissance des centres de données d'intelligence artificielle (IA), grands consommateurs d'électricité, constituent les forces motrices principales qui sous-tendent cette expansion soutenue. Les services publics ont accéléré la modernisation de leurs systèmes de contrôle afin de transformer des installations datant des années 1990 en actifs agiles, capables de passer du fonctionnement en base à un fonctionnement en cycle en quelques minutes. Les développeurs de parcs éoliens offshore exigent simultanément des algorithmes adaptatifs de contrôle du calage et du lacet qui préservent l'intégrité des pales malgré des conditions maritimes en constante évolution. Par ailleurs, les opérateurs de centres de données privilégient les turbines à gaz aérodérivées capables de démarrer, de monter en charge et de s'arrêter plus de dix fois par jour sans dépasser les limites strictes d'émissions de NOx. Ensemble, ces tendances favorisent un environnement dans lequel les contrôleurs avancés, les équipements de terrain et les logiciels d'analyse sont perçus non plus comme des produits distincts, mais comme une couche d'orchestration étroitement intégrée garantissant la sécurité, l'efficacité et la cybersécurité des parcs de turbines diversifiés.

Points clés du rapport

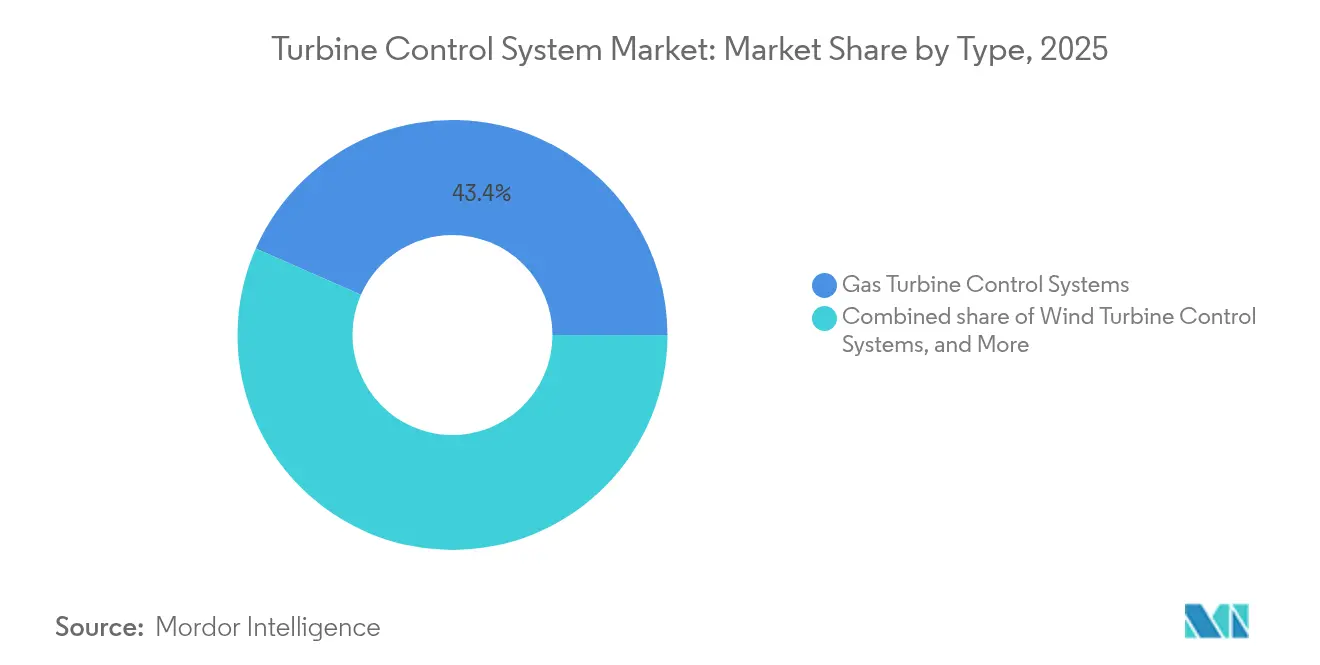

- Par type, les systèmes de turbines à gaz détenaient 43,40 % de la part de marché des systèmes de contrôle de turbines en 2025, tandis que les solutions pour éoliennes devraient enregistrer la croissance la plus forte avec un TCAC de 7,16 % jusqu'en 2031.

- Par fonction, les plateformes de contrôle de vitesse représentaient 31,95 % de la taille du marché des systèmes de contrôle de turbines en 2025 ; les solutions de contrôle des vibrations et des émissions devraient se développer à un TCAC de 6,05 % jusqu'en 2031.

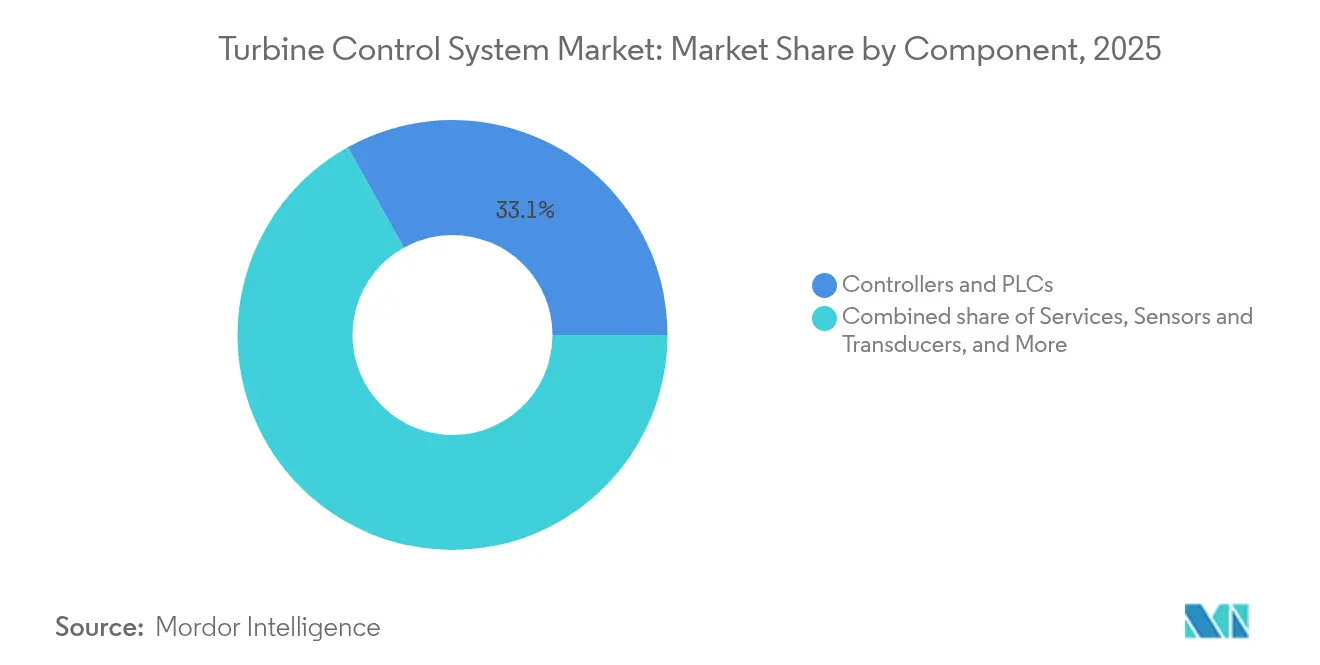

- Par composant, les contrôleurs et automates programmables industriels dominaient le marché avec une part de chiffre d'affaires de 33,10 % en 2025, tandis que les services devraient enregistrer la croissance la plus rapide avec un TCAC de 6,78 % jusqu'en 2031.

- Par utilisateur final, les services publics de production d'électricité détenaient 46,40 % de la taille du marché des systèmes de contrôle de turbines en 2025, tandis que les prestataires de services indépendants devraient progresser à un TCAC de 6,45 %.

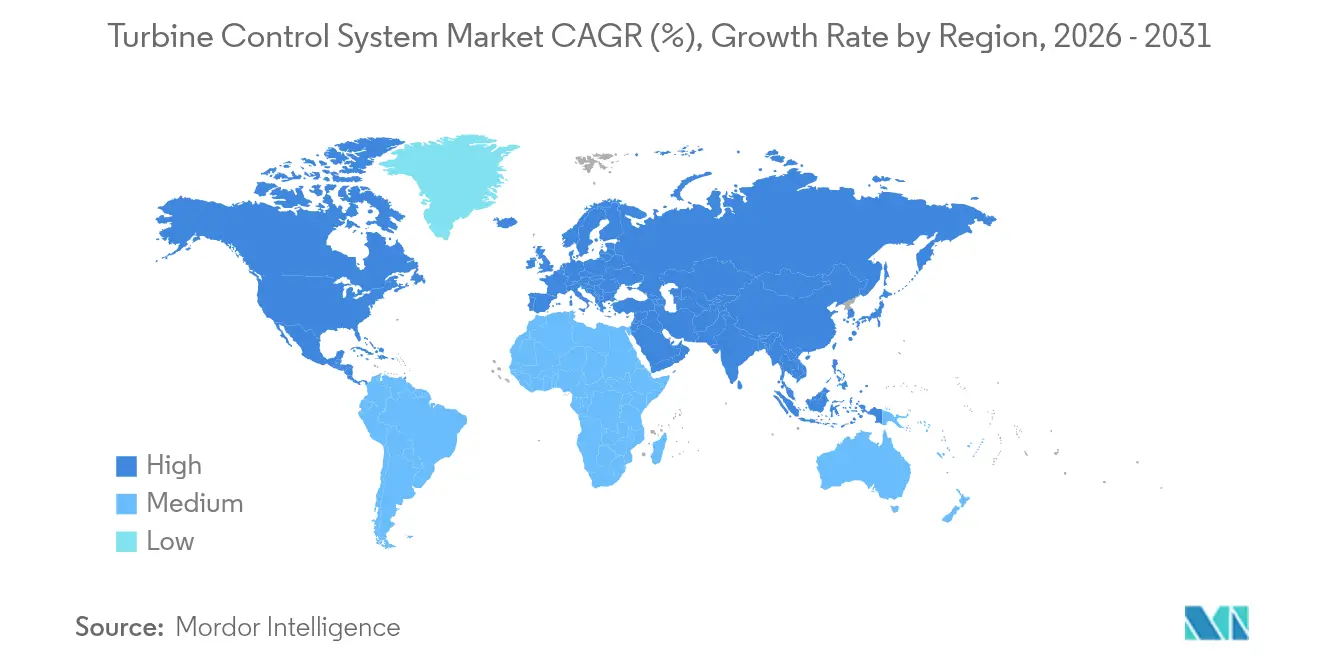

- Par géographie, la région Asie-Pacifique contrôlait 38,05 % de la part de marché des systèmes de contrôle de turbines en 2025 et devrait progresser à un TCAC de 5,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de contrôle de turbines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation des parcs thermiques vieillissants | +1.2% | Amérique du Nord, Europe, Mondial | Moyen terme (2 à 4 ans) |

| Expansion des capacités éoliennes | +0.8% | APAC, Europe, Mondial | Long terme (≥ 4 ans) |

| Impératif de fiabilité du parc mondial de turbines à gaz | +0.7% | Amérique du Nord, Moyen-Orient, Mondial | Court terme (≤ 2 ans) |

| Pics de demande des centres de données d'IA | +0.9% | Amérique du Nord, APAC, Europe | Court terme (≤ 2 ans) |

| Maintenance prédictive via les jumeaux numériques | +0.6% | Marchés développés, Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des capacités éoliennes nécessitant des contrôles avancés de calage et de lacet

Les éoliennes offshore modernes de 15 MW fonctionnent avec des diamètres de rotor dépassant 240 m, amplifiant les charges aérodynamiques et la fatigue structurelle. Leur logiciel de contrôle combine donc des commandes de calage, de lacet et de couple selon des cycles de 20 millisecondes afin d'équilibrer l'extraction de puissance et les contraintes exercées sur les pales. Les codes réseau en Europe et en Chine ajoutent une couche supplémentaire en contraignant les parcs éoliens à contribuer au soutien fréquentiel, forçant les contrôleurs à réduire momentanément la puissance active pour émuler l'inertie tournante(1)Institution of Engineering and Technology, "Coordinated Frequency Regulation by DFIG Wind Power Plants," theiet.org . Les installations flottantes relèvent encore davantage la barre, car la nacelle doit coordonner ses mouvements avec la dynamique des lignes d'amarrage en temps réel. Les fournisseurs disposant de modèles aéroélastiques haute-fidélité et de processeurs de calcul en périphérie (edge computing) captent des parts de marché dans ce segment en forte croissance du marché des systèmes de contrôle de turbines.

Impératif de fiabilité du parc mondial de turbines à gaz

À mesure que les blocs à cycle combiné passent du fonctionnement en base au fonctionnement en pointe, les pièces de la section chaude subissent des cycles thermiques accrus et une instabilité potentielle de la flamme. La plateforme A-CPFM de Mitsubishi Heavy Industries intègre l'apprentissage automatique dans la boucle de combustion, permettant au contrôleur d'affiner la répartition du combustible et d'éliminer les déclenchements dus aux vibrations — une fonctionnalité désormais validée à l'installation de 600 MW de Jackson, dans le Mississippi(2)Mitsubishi Heavy Industries, "Best Innovation 2024 Awards," mhi.com . Le mélange hydrogène introduit une complexité supplémentaire, car la vitesse de flamme et le pouvoir calorifique diffèrent de ceux du méthane pur ; la logique de contrôle doit donc suivre ces variables pour prévenir les événements d'auto-allumage. Les propriétaires d'installations, notamment au Moyen-Orient où le dessalement de l'eau repose sur des unités de cogénération, accordent la priorité aux mises à niveau logicielles garantissant une disponibilité supérieure à 99 %.

Les pics de demande des centres de données d'IA stimulent les contrôles de montée en charge rapide

Les campus hyperscales construits pour entraîner des grands modèles de langage présentent des profils de consommation d'énergie fluctuant de plusieurs centaines de mégawatts en une seule heure. Le package LM2500XPRESS de GE Vernova répond à cette exigence en atteignant la pleine vitesse à vide en moins de 5 minutes et la puissance nominale en moins de 10 minutes, tout en maintenant des niveaux d'émissions bien inférieurs à ceux des groupes électrogènes diesel conventionnels(3)GE Vernova, "Rack 'Em Up," gevernova.com . Le microprogramme de contrôle orchestre l'alimentation en combustible, les vannes de purge variables et le basculement du moteur de démarrage, permettant à la turbine de se synchroniser avec le réseau sans choc thermique. Plusieurs services publics américains ont négocié des contrats d'achat d'électricité permettant à ces unités d'exporter l'électricité excédentaire pendant les périodes creuses, transformant ainsi les turbines des centres de données en actifs de soutien au réseau, ce qui stimule davantage le marché des systèmes de contrôle de turbines.

Maintenance prédictive via les jumeaux numériques

Les jumeaux numériques intègrent les flux SCADA, les données historiques de déclenchement et les modèles physiques pour calculer des indices de santé en temps réel pour les paliers, les pales et les chemises de combustion. Le jumeau numérique de turbine à vapeur de GE a détecté un écart de palier de 0,02 mm trois semaines avant que les niveaux de vibration ne franchissent les seuils d'alarme, permettant un arrêt planifié de 12 heures plutôt qu'un arrêt forcé de plusieurs jours(4)GE, "The Catch," ge.com . Les propriétaires de parcs éoliens superposent des sorties de jumeaux similaires avec des données lidar pour prévoir les charges de flexion en pied de pale, prolongeant ainsi les intervalles d'inspection. Le constat qu'un abonnement logiciel de 200 000 USD peut éviter une perte de production de 1 million USD stimule un TCAC de 7,0 % pour les services au sein du marché des systèmes de contrôle de turbines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Recul des dépenses d'investissement dans les énergies fossiles à mesure que les énergies renouvelables se développent | -0.9% | Mondial, avec l'Europe et l'Amérique du Nord en tête de la transition | Long terme (≥ 4 ans) |

| Cybersécurité et complexité d'intégration dans les modernisations de sites existants | -0.5% | Mondial, les marchés développés étant les plus touchés | Moyen terme (2 à 4 ans) |

| Des limites d'inertie des codes réseau plus strictes contraignant les algorithmes de montée en charge | -0.4% | Europe et Amérique du Nord, avec adoption suivante en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Recul des dépenses d'investissement dans les énergies fossiles à mesure que les énergies renouvelables se développent

Des services publics européens tels que Vattenfall ont cédé ou mis en veilleuse des actifs charbon et gaz pour dégager des capitaux destinés aux projets éoliens offshore et aux installations de stockage par batteries. Ces cessions réduisent la base adressable pour les nouvelles installations de systèmes de contrôle de turbines. Les opérateurs d'actifs fossiles restants concentrent leurs budgets sur les seules modernisations les plus nécessaires — principalement la conformité aux normes d'émissions et les adaptations pour un fonctionnement flexible — plutôt que sur des rénovations complètes de salles de commande. L'effet net est un glissement des attributions de marchés de matériels neufs vers des contrats d'optimisation de sites existants, ce qui tempère l'expansion globale du chiffre d'affaires tout en stimulant la demande de licences logicielles et d'expertise en services sur le terrain au sein du secteur des systèmes de contrôle de turbines.

Cybersécurité et complexité d'intégration dans les modernisations de sites existants

Les services publics nord-américains soumis aux normes NERC CIP doivent isoler les réseaux de technologie opérationnelle des domaines d'entreprise. Dans une centrale à vapeur datant de 1995, cela peut nécessiter l'installation de nouveaux anneaux en fibre optique, de pare-feux et d'équipements de détection d'intrusion avant même qu'un contrôleur moderne ne soit mis sous tension. Les entreprises spécialisées dans la sécurité des systèmes de contrôle industriels estiment que le renforcement cybernétique peut augmenter le coût en capital d'une modernisation directe de 50 % et allonger le calendrier de six mois(5)Industrial Defender, "AI Race Brings Energy Reliability Back into Spotlight," industrialdefender.com . Pour les propriétaires d'installations aux ressources financières limitées, ces obstacles conduisent parfois à reporter ou à réduire l'envergure des projets, freinant ainsi la dynamique à court terme du marché des systèmes de contrôle de turbines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Prédominance du gaz dans un contexte d'accélération de l'éolien

Les plateformes à gaz représentaient 43,40 % du marché des systèmes de contrôle de turbines en 2025, une position dominante établie grâce à leur double rôle d'ancres de production en base et d'unités à réponse rapide lors des baisses de production renouvelable. Le contrôle de combustion enrichi d'apprentissage automatique permet désormais de réduire la consommation de combustible au démarrage jusqu'à 10 %, une économie adoptée avec enthousiasme par les opérateurs de centrales marchandes exposés à la volatilité des prix au comptant. À l'inverse, les solutions pour éoliennes devraient progresser à un TCAC de 7,16 % entre 2026 et 2031, portées par 20 GW par an d'ajouts offshore mondiaux nécessitant un contrôle multi-axes pour gérer les interactions de sillage et les obligations de soutien au réseau. Les catégories vapeur et hydraulique, bien que matures, continuent de générer des dépenses modérées, notamment là où la centrale hydraulique à accumulation est reconvertie pour le stockage d'énergie de longue durée.

Un second facteur maintenant la prédominance du gaz est la compatibilité hydrogène. Les fabricants d'équipements d'origine (OEM) diffusent des mises à jour logicielles qui ajustent les cartographies de température d'allumage et les courbes de débit de diluant lorsque les taux de mélange dépassent 30 %. Les propriétaires de parcs GE 7F et Siemens SGT-800 optent donc pour des mises à niveau progressives de plateformes de contrôle plutôt que pour des remplacement complets de matériels. L'éolien, en revanche, adopte des processeurs de périphérie distribués montés directement dans la nacelle afin que les boucles de rétroaction restent inférieures à 5 ms malgré une bande passante offshore limitée. Ces évolutions architecturales attirent des acteurs orientés vers les technologies de l'information (IT) sur le marché des systèmes de contrôle de turbines.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par fonction : Prédominance du contrôle de vitesse avec la croissance des fonctions émergentes

Le contrôle de vitesse représentait 31,95 % du chiffre d'affaires 2025, reflétant son caractère universel sur les machines à vapeur, à gaz, hydrauliques et éoliennes. Néanmoins, les modules complémentaires tels que la suppression des vibrations, les émissions de combustion et la surveillance des intrusions informatiques afficheront ensemble un TCAC de 6,05 %. Les modules de contrôle des émissions évoluent de simples tables de correspondance vers des régulateurs à réseau de neurones adaptatifs qui équilibrent les objectifs de NOx, les taux de montée en charge et les mélanges de combustibles en temps réel. La logique de contrôle de pression, essentielle dans les générateurs de vapeur à passage unique, fait également l'objet de mises à niveau, avec de nouveaux algorithmes coordonnant les pompes d'alimentation à vitesse variable pour amortir les oscillations du niveau de ballon. Pour toutes les fonctions, le schéma directeur est la convergence : un seul automate programmable industriel (API) à haute disponibilité héberge désormais plusieurs applications avancées qui nécessitaient autrefois des contrôleurs séparés, rationalisant l'encombrement et la maintenance.

La taille du marché des systèmes de contrôle de turbines attribuée à ces fonctions émergentes devrait dépasser 6,18 milliards USD d'ici 2031, à mesure que les révisions des codes réseau renforcent les exigences en matière d'inertie, de tenue aux variations de fréquence et de démarrage à froid. Pour les gestionnaires de parcs, le regroupement de fonctions avancées dans une licence unique simplifie les audits de conformité, stimulant ainsi davantage l'adoption.

Par composant : Prédominance des contrôleurs avec accélération des services

Les contrôleurs et automates programmables industriels représentaient 33,10 % de la taille du marché des systèmes de contrôle de turbines en 2025, car toute architecture — qu'elle soit héritée ou nouvelle — repose toujours sur un moteur d'exécution déterministe. Le discours évolue cependant vers l'économie du cycle de vie. Les services liés à l'installation, à l'ingénierie applicative et aux correctifs de cybersécurité se développeront à un TCAC de 6,78 % jusqu'en 2031, dépassant la croissance du matériel. Des fournisseurs tels que Woodward intègrent des certificats de sécurité au niveau de la puce, puis vendent des contrats de maintenance annuels qui déploient des mises à jour du microprogramme dès que les bases de données de vulnérabilités signalent de nouveaux exploits. Les capteurs et transducteurs, bien que moins médiatisés, évoluent également ; les sondes à courant de Foucault cèdent la place à des jauges de contrainte à fibre optique qui résistent à des températures plus élevées dans les turbines alimentées à l'hydrogène. Les suites IHM et SCADA passent à des interfaces en client léger HTML5, permettant l'analyse de données historiques hébergée dans le cloud sans compromettre les temps de réponse.

Dans l'ensemble, ces évolutions reflètent un changement irréversible : les clients ne demandent plus un « tableau de contrôleurs » mais une pile de gestion des performances intégrée couvrant des équipements de terrain jusqu'au cloud d'entreprise. Les fabricants de composants doivent donc élargir leurs portefeuilles, sous peine d'être relégués au rang de fournisseurs de produits banalisés au sein du secteur des systèmes de contrôle de turbines.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par secteur d'utilisation final : Prédominance des services publics avec croissance des prestataires de services

Les services publics détenaient 46,40 % de la valeur installée des systèmes de contrôle de turbines en 2025, en raison de leur gestion de la plupart des grands parcs thermiques et renouvelables. Pourtant, ces mêmes services publics externalisent de plus en plus les analyses complexes de défaillances et les fonctions de cybersurveillance à des prestataires de services indépendants (PSI) capables de mobiliser des groupes de travail pluridisciplinaires. Les PSI devraient ainsi enregistrer un TCAC de 6,45 % jusqu'en 2031. Les acteurs du pétrole et du gaz restent importants car ils déploient des turbines à gaz pour la compression du GNL, mais les cycles d'investissement dans ce secteur dépendent fortement des prix mondiaux des matières premières. Les industries de process utilisent des turbines à vapeur à moyenne pression pour la cogénération ; leurs besoins de contrôle se concentrent sur une gestion précise de la qualité de la vapeur qui équilibre la chaleur de process et les opportunités de vente d'électricité.

Les utilisateurs marins et aéronautiques représentent une base de clients de niche mais techniquement exigeante. Les turbines à gaz MT30 de Rolls-Royce doivent varier de charge jusqu'à 10 MW/min tout en maintenant la vitesse de l'arbre dans une plage de ±0,1 % ; la logique de contrôle embarquée ne pèse que quelques kilogrammes mais égale ses homologues terrestres en termes d'étendue fonctionnelle. Les enseignements tirés en mer sont ensuite transposés dans les conceptions terrestres, soulignant les boucles d'innovation intersectorielles qui dynamisent le marché des systèmes de contrôle de turbines.

Analyse géographique

La région Asie-Pacifique représentait 38,05 % du chiffre d'affaires 2025 et devrait progresser à un taux annuel de 5,78 % jusqu'en 2031. Les appels d'offres chinois pour l'éolien offshore stipulent désormais la capacité de formation du réseau, incitant les développeurs à spécifier des contrôleurs multifonctions dès la phase d'appel d'offres. Le programme indien de rénovation et de modernisation d'environ 44 GW d'unités charbon sous-critiques génère également de nouvelles commandes pour le marché des systèmes de contrôle de turbines. Les pays d'Asie du Sud-Est, notamment la Thaïlande à la suite de son jalon de 5 300 MW du projet Bang Pakong (cycle combiné à gaz), se procurent des turbines à gaz de classe J à haute efficacité dont les suites de contrôle synchronisent huit unités sur un seul bus de 500 kV.

L'Amérique du Nord reste la deuxième région la plus importante, soutenue par la concentration de centres de données au Texas, en Virginie et en Alberta. Les services publics locaux collaborent avec les fabricants de turbines OEM pour co-développer des modes de « démarrage en réseau isolé » afin que les unités aérodérivées puissent alimenter des charges informatiques sensibles lors des défauts de réseau, une capacité qui commande des primes de service importantes au sein du secteur des systèmes de contrôle de turbines. L'accent mis par les agences environnementales sur la transition du méthane vers l'hydrogène accélère encore davantage les dépenses en logiciels de contrôle, les turbines existantes devant recevoir une logique capable de gérer des combustibles à indice de Wobbe variable.

L'Europe met fortement l'accent sur la flexibilité opérationnelle et la cyberrésilience. Le gestionnaire de réseau allemand récompense désormais la réponse en fréquence rapide en moins de 2 secondes, encourageant les unités à vapeur modernisées à mettre en œuvre une logique de sur-allumage combinée à un séquençage avancé des vannes de régulateur. Simultanément, la réglementation européenne NIS2 renforce les obligations légales en matière de cybersécurité, incitant les propriétaires d'installations à adopter des pare-feux surveillés et des analyses de détection d'anomalies. Ces facteurs soutiennent le chiffre d'affaires des logiciels et des services même si les nouvelles constructions d'actifs fossiles sont rares.

Au Moyen-Orient et en Afrique, les projets à cycle combiné et d'entraînement mécanique pour le dessalement et le transport intermédiaire du gaz restent actifs. Les températures ambiantes élevées et la poussière nécessitent des algorithmes de contrôle qui anticipent les marges de pompage du compresseur et automatisent les séquences de refroidissement par purge d'entrée pour prévenir le pompage. La croissance en Amérique du Sud se concentre sur les actifs de stockage par pompage du Brésil, qui mettent désormais en œuvre des turbines à quatre quadrants alternant entre génération et motorisation, nécessitant des transitions sophistiquées que seuls les contrôleurs les plus récents peuvent coordonner.

Paysage réglementaire

Les exigences de conformité pour les systèmes de contrôle des turbines combinent de plus en plus des normes de performance spécifiques aux turbines avec des règles obligatoires en matière de cybersécurité et de fiabilité du réseau. Dans l'hydroélectricité, la Commission électrotechnique internationale (CEI) a mis à jour des références clés en septembre 2024 avec la CEI 60308:2024 (essais des systèmes de régulation des turbines hydrauliques) et la CEI 61362:2024 (lignes directrices pour la spécification des systèmes de régulation des turbines hydrauliques), qui alimentent les spécifications d'approvisionnement pour les régulateurs, les capteurs et les essais de réception.

En Amérique du Nord, les exigences de cybersécurité pour les actifs du réseau électrique en vrac restent un moteur d'achat direct pour les mises à niveau des systèmes de contrôle et SCADA. Les normes de protection des infrastructures critiques (CIP) de la NERC ont encore progressé en 2026, avec la CIP-003-9 entrant en vigueur en avril 2026 et la CIP-012-2 entrant en vigueur en juillet 2026. L'approbation par la FERC de la CIP-008-7.1 en mars 2026 a renforcé les exigences en matière de déclaration d'incidents et de réponse pour les actifs cybernétiques connectés aux centres de production et de contrôle. Ces règles élargissent le périmètre des rénovations au-delà des contrôleurs, augmentant le besoin de segmentation, de contrôles d'accès et de gestion de la configuration auditable dans les environnements de contrôle des turbines.

Paysage concurrentiel

La structure du secteur présente une concentration modérée, les cinq premiers fournisseurs captant un peu plus de 60 % des ventes de 2024, laissant une place suffisante aux acteurs de niche dans les logiciels et la cybersécurité. Le rachat par ABB Ltd du pôle électronique de puissance de Siemens Gamesa a élargi sa suite de contrôle pour les énergies renouvelables, lui offrant une voie clé en main du convertisseur de génératrice au cloud SCADA. GE Vernova s'appuie sur une base installée de 10 000 unités pour proposer des abonnements à des jumeaux numériques, affirmant que les utilisateurs réalisent 2 % d'économies de combustible en six mois. Siemens Energy associe son contrôleur T3000 à des équipements périphériques modulaires, permettant aux clients d'ajouter une logique de mélange hydrogène sans remplacer le rack. Emerson, pour sa part, intègre le système de contrôle distribué (DCS) Ovation avec des systèmes instrumentés de sécurité conformes à l'API, ciblant les opérateurs du pétrole et du gaz qui doivent satisfaire à des mandats doubles de sécurité des procédés et de renforcement cybernétique.

Les concurrents émergents se spécialisent dans l'accélération par l'IA. Plusieurs jeunes entreprises ingèrent les données des contrôleurs dans de grands modèles transformeurs pour prévoir, dans des horizons d'une heure, l'arrivée de rafales sur un parc offshore ou la chute de la pression différentielle des filtres qui limitera la production de la turbine à gaz. Les utilisateurs testent ces fonctionnalités en parallèle avec les jumeaux des OEM, réduisant ainsi la dépendance vis-à-vis d'un fournisseur unique. Les entreprises de cybersécurité gagnent également du terrain ; Industrial Defender commercialise des services de détection gérée qui se superposent aux données de technologie opérationnelle (OT) existantes sans toucher aux boucles de sécurité, facilitant la conformité avec le NERC CIP v7.

De nombreux équipementiers se repositionnent donc en intégrateurs de solutions. Mitsubishi Heavy Industries met en avant sa plateforme M-Edge, promettant un package complet du berceau à la tombe comprenant des contrôleurs, des unités jumeaux et une main-d'œuvre de maintenance pour les turbines à gaz de classe JAC. La voie de différenciation passe de plus en plus par la propriété intellectuelle logicielle et la réactivité des services, plutôt que par les seuls exploits métallurgiques, aiguisant la concurrence tout en élargissant l'ensemble du marché des systèmes de contrôle de turbines.

Leaders du secteur des systèmes de contrôle de turbines

ABB Ltd.

Emerson Electric Co

General Electric Company

Siemens Energy AG

Mitsubishi Heavy Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de modernisation créent des espaces vierges pour des mises à niveau définies par logiciel qui prolongent la durée de vie des turbines existantes tout en répondant aux nouvelles exigences de flexibilité, d'émissions et de cybersécurité. Les architectures de contrôle modulaires qui prennent en charge des changements progressifs attirent l'attention, car de nombreux exploitants privilégient des rénovations ciblées, telles que la logique des régulateurs, les ensembles de vibration et d'émissions, et le renforcement de la cybersécurité, plutôt qu'un remplacement complet de la salle de contrôle. Les écosystèmes de plateformes tels que GE Vernova Mark VIe et Siemens Energy Omnivise T3000 s'inscrivent dans cette évolution en regroupant le contrôle des unités, l'intégration au niveau de l'installation et l'activation numérique dans des déploiements conçus pour les contraintes de type brownfield.

La flexibilité des combustibles et le fonctionnement en cyclage pointent également vers des domaines d'opportunité où la propriété intellectuelle en matière de contrôle, plutôt que le matériel seul, guide la différenciation des fournisseurs. ETN Global a mis en avant les systèmes de contrôle avancés des turbines dans son rapport de recommandation R&D de mars 2026 comme un facteur essentiel pour intégrer l'hydrogène, le méthanol et les combustibles renouvelables dans les parcs de production d'électricité, renforçant la demande pour l'accordage automatisé et la gestion de la dynamique de combustion. Siemens Energy a déposé un brevet en mars 2026 décrivant un contrôle de turbine basé sur des objectifs qui utilise des modèles dynamiques en temps réel pour équilibrer les demandes de charge avec la durée de vie utile restante des composants, en phase avec l'accent mis par les clients sur des contrôleurs qui coordonnent la montée en charge, la planification de la maintenance et la consommation de la durée de vie dans une seule boucle d'optimisation.

Développements récents du secteur

- Juillet 2026 : Emerson a lancé l'Ovation Curation Tool, un logiciel de synchronisation pour les systèmes de contrôle de l'électricité et de l'eau qui gère le contrôle des versions et l'historique des modifications entre les systèmes de production et les jumeaux numériques. Cette sortie prend en charge les services de cycle de vie autour des environnements de contrôle des turbines où la dérive de configuration et la gouvernance des correctifs constituent des risques opérationnels majeurs.

- Décembre 2025 : Mitsubishi Heavy Industries et Mitsubishi Electric ont achevé les essais fonctionnels d'un système de contrôle de turbine à gaz de nouvelle génération développé conjointement, destiné aux centrales thermiques, avec une commercialisation visée pour l'exercice 2026. Cette étape soutient une offre de contrôle renouvelée axée sur une flexibilité accrue et un fonctionnement multi-combustible, une exigence récurrente à mesure que les parcs de turbines à gaz évoluent vers un service en cyclage et un mélange à l'hydrogène.

- Octobre 2024 : Mitsubishi Power a achevé le projet à cycle combiné de Bang Pakong de 5 300 MW en Thaïlande avec huit turbines à gaz JAC sous contrôle numérique unifié. Le projet a montré comment la coordination multi-unités sur une infrastructure électrique partagée accroît la valeur des suites de contrôle de turbine intégrées pour la montée en charge, la synchronisation et l'optimisation à l'échelle de l'installation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des systèmes de contrôle des turbines est défini comme les revenus générés par le matériel, les logiciels et les services connexes qui surveillent et contrôlent le fonctionnement des turbines, y compris le contrôle de la vitesse, de la charge, de la température et de la pression, dans l'ensemble des principales applications de turbines.

Exclusions du périmètre : le dimensionnement exclut la turbine elle-même et les principaux équipements auxiliaires de l'installation. Il exclut également l'automatisation générale de l'installation qui n'est pas directement liée aux fonctions de contrôle et de protection des turbines.

Aperçu de la segmentation

- Par type

- Systèmes de contrôle de turbines à vapeur

- Systèmes de contrôle de turbines à gaz

- Systèmes de contrôle d'éoliennes

- Systèmes de contrôle de turbines hydrauliques

- Par fonction

- Contrôle de vitesse

- Contrôle de charge

- Contrôle de température

- Contrôle de pression

- Autres fonctions

- Par composant

- Contrôleurs et automates programmables industriels

- Capteurs et transducteurs

- Logiciels IHM et SCADA

- Actionneurs et vannes

- Services (installation, modernisation, cybersécurité)

- Par utilisateur final

- Services publics de production d'électricité

- Pétrole et gaz (amont, intermédiaire, aval)

- Industries de process (chimie, papier, métaux)

- Marine et aéronautique

- Prestataires de services indépendants

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par cartographier l'origine de la demande en systèmes de contrôle des turbines, puis la relier à des activités mesurables telles que les nouveaux ajouts de capacité et les cycles de maintenance. Nous nous sommes appuyés sur des sources publiques du secteur de l'énergie telles que les statistiques d'électricité et de production de l'IEA, les données de capacité et de production de l'EIA américaine, les bilans énergétiques d'Eurostat, les indicateurs macroéconomiques de la Banque mondiale, et les publications de l'IRENA sur le déploiement des énergies renouvelables et éoliennes pour ancrer le bassin de demande par région.

Pour convertir ce bassin de demande en une valeur de marché adressable pour les systèmes de contrôle, une lecture secondaire a été utilisée afin de comprendre l'architecture de contrôle typique, le calendrier de remplacement et l'intensité des services pour les turbines à gaz, à vapeur et éoliennes. Cela comprenait des revues d'ingénierie à comité de lecture, des publications sur la sécurité des turbines et les codes de réseau, des bases de données de brevets sur les thèmes du contrôle et de la surveillance de l'état, des rapports annuels d'entreprises et des présentations aux investisseurs, ainsi que des sites d'associations professionnelles pour comprendre le contexte du parc installé. Des abonnements payants soutenant les données financières et l'intelligence d'entreprise, le suivi de l'actualité et des finances, ainsi que des bases de données de brevets, ont été utilisés de manière sélective pour combler les lacunes et vérifier les tendances. Les sources documentaires citées ici sont uniquement illustratives, et d'autres références publiques ont également été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les systèmes de contrôle sont achetés et tarifés dans des projets réels, et sur la confirmation de la part des dépenses consacrée aux mises à niveau par rapport aux nouvelles installations. Nous avons échangé avec des spécialistes côté OEM, des prestataires de services indépendants, des équipes d'ingénierie EPC et d'installation, ainsi que des exploitants de services publics et industriels dans les principales régions. Cela a permis de clarifier les taux de rénovation, l'attachement des services, et la répartition pratique entre les dépenses matérielles et logicielles.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Direction générale (CXO) : 12 % | APAC : 53 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 29 % |

| Petits acteurs : 18 % | Managers : 51 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'une reconstruction descendante de la demande, qui part du parc de turbines en exploitation et en construction, puis applique des facteurs de pénétration et de dépenses pour les besoins de contrôle et de protection spécifiques aux turbines. Pour chaque type de turbine majeur, nous avons utilisé des indicateurs tels que les ajouts de capacité annuels, le parc installé par région, les cycles typiques de révision et de rénovation, l'intensité des services pour les mises à niveau de contrôle, et l'évolution du mix vers le contrôle numérique, la surveillance à distance et les modules complémentaires de cybersécurité.

Ces totaux ont été vérifiés à l'aide d'approximations ascendantes sélectives, où les répartitions de revenus des fournisseurs, la tarification de projets échantillonnés et les hypothèses de volume (par exemple, le nombre d'armoires de contrôle et d'automates programmables par unité et les taux typiques de forfaits de services) ont permis de confirmer que le total du marché était directionnellement cohérent. Lorsque le détail ascendant faisait défaut dans les géographies plus petites, les lacunes ont été traitées en appliquant des ratios au niveau régional liés au parc installé et à l'activité de mise en service, puis revues à nouveau lors de la validation primaire.

Pour les prévisions, une analyse de scénarios a été utilisée en parallèle d'une régression multivariée simple pour relier la demande à des moteurs prospectifs tels que les ajouts de production d'électricité, l'activité de commandes de turbines à gaz, les cycles de repowering éolien et les tendances de la production industrielle. Les prévisions ont ensuite été ajustées avec les retours d'experts lorsque des évolutions de politique ou des prix des combustibles étaient susceptibles de modifier le calendrier des projets. Nous avons maintenu le modèle reproductible afin que les intrants puissent être retracés à des variables claires plutôt qu'à des hypothèses ponctuelles.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de plusieurs contrôles, où les résultats du modèle sont comparés à des signaux indépendants tels que les plans de construction de capacité régionaux, les profils d'âge des parcs de turbines et les schémas d'activité de service rapportés par les exploitants et les prestataires de services. Les valeurs aberrantes sont signalées, et les moteurs sous-jacents sont réexaminés, suivis d'un second passage qui vérifie la cohérence des unités, le calendrier des devises, et le double comptage entre logiciels, matériel et services.

Avant validation finale, les analystes recontactent les sources en cas d'écart important par rapport à l'élan d'installation ou de rénovation observé dans une région, ou lorsqu'un changement de politique est susceptible de déplacer les dépenses d'une année à l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des annonces majeures de programmes de capacité ou des changements marqués dans les commandes de turbines. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des systèmes de contrôle des turbines de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les systèmes de contrôle des turbines peuvent varier car chaque éditeur trace différemment la ligne autour de ce qui est comptabilisé. Ils utilisent également des années de référence différentes et gèrent le calendrier des devises différemment. Même lorsque le même marché final est examiné, la répartition entre nouvelles installations et rénovations, ainsi que la manière dont les revenus logiciels et de services sont traités, peut modifier le chiffre final.

En pratique, les plus grands écarts proviennent généralement de la question de savoir si les contrôles des turbines éoliennes sont inclus aux côtés des turbines à gaz et à vapeur, si des services tels que la mise en service et les mises à niveau continues sont pleinement comptabilisés, et de la vitesse à laquelle les prix de vente moyens sont supposés évoluer avec la demande de numérisation et de cybersécurité. Un second facteur est la cadence d'actualisation, où les estimations plus anciennes peuvent ne pas refléter pleinement le récent glissement du mix vers les projets de rénovation et les travaux de prolongation de durée de vie, qui peuvent varier selon la région et l'âge des turbines.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 23,16 milliards USD (2026) | |

| Cabinet de conseil international A | 19,50 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision plus courte, et la définition tend à mettre l'accent sur le matériel de contrôle des turbines de base, ce qui peut sous-estimer les revenus de services et de mise à niveau lorsque l'activité de rénovation est élevée. |

| Éditeur sectoriel B | 18,70 milliards USD (2022) | Ancre le marché à une année plus ancienne et penche davantage vers les applications de centrales électriques, ce qui peut laisser de côté certaines parts des dépenses de contrôle liées à l'éolien et certains forfaits récurrents de logiciels et de modernisation. |

L'écart entre les chiffres provient principalement du choix de l'année et de ce qui est comptabilisé au-delà de l'unité de contrôle elle-même, en particulier les services et les forfaits de modernisation. En séparant explicitement les fonctions de contrôle et de protection liées aux turbines de l'automatisation plus large de l'installation, puis en validant les taux de rénovation et l'attachement des services par le biais d'entretiens, le dimensionnement reste traçable au bassin de demande et maintient un chevauchement de catégories plus faible. Cette approche est appliquée de manière cohérente par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes de contrôle de turbines et à quel rythme croît-il ?

Le marché s'élève à 23,16 milliards USD en 2026 et devrait s'étendre à 30,02 milliards USD d'ici 2031, reflétant un TCAC de 5,36 %.

Quel type de turbine génère le chiffre d'affaires le plus élevé aujourd'hui ?

Les systèmes de contrôle de turbines à gaz sont en tête avec une part de marché de 43,40 %, car ils remplissent à la fois des rôles de production en base et de production en pointe à montée en charge rapide.

Quelle région géographique est la plus grande et la plus dynamique ?

L'Asie-Pacifique représente 38,05 % du chiffre d'affaires en 2025 et progresse à un TCAC de 5,78 %, portée par le déploiement de l'éolien offshore en Chine et les modernisations des centrales thermiques en Inde.

Quelle est la principale catégorie fonctionnelle au sein des plateformes de contrôle de turbines ?

Les solutions de contrôle de vitesse représentent 31,95 % du chiffre d'affaires 2025, reflétant leur besoin universel sur les turbines à gaz, à vapeur, éoliennes et hydrauliques.

Comment les jumeaux numériques influencent-ils les décisions d'achat ?

Les opérateurs adoptent les analyses de jumeaux numériques pour détecter les défaillances précoces, éviter les arrêts imprévus et réduire la consommation de combustible, ce qui stimule un TCAC de 6,78 % pour les services liés aux systèmes de contrôle de turbines.

Pourquoi les centres de données d'IA sont-ils importants pour la demande future ?

Les campus d'IA hyperscales nécessitent des turbines capables de démarrer et de monter en charge en quelques minutes, générant de nouvelles commandes pour des unités aérodérivées équipées de contrôles avancés à réponse rapide.

Dernière mise à jour de la page le: