Taille et part de marché des systèmes de contrôle de la qualité de l'air industriel en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

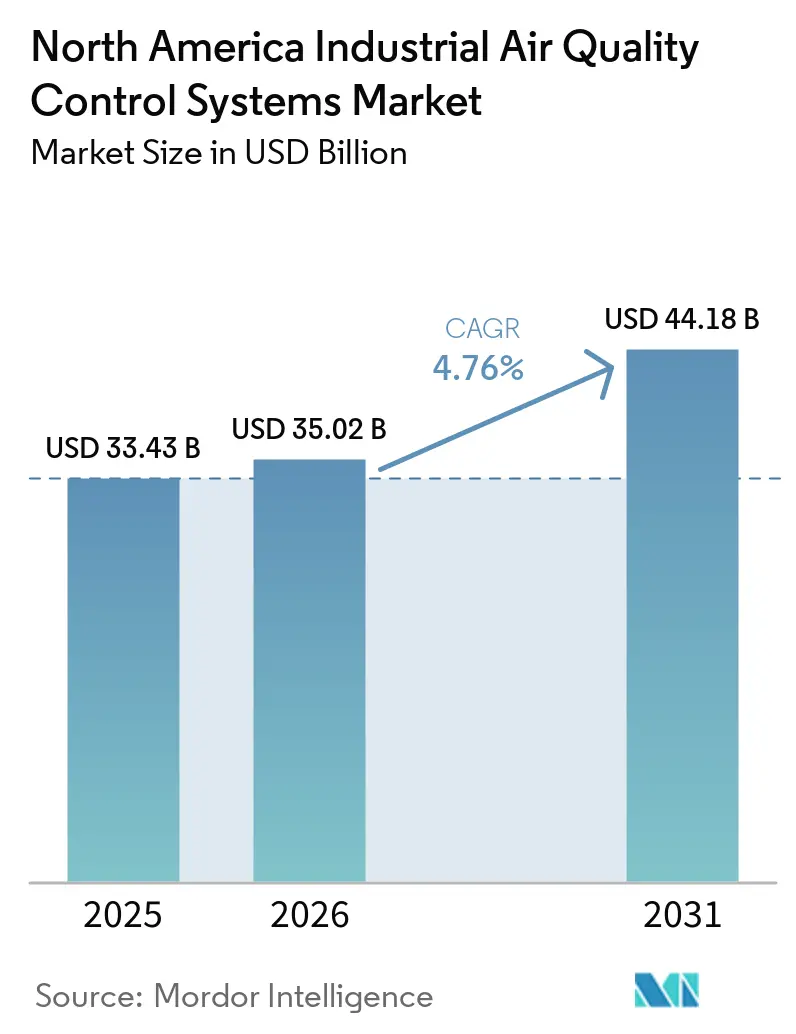

| Taille du marché de l'année de base (2025) | 33.43 Milliards de dollars |

| Taille du Marché (2026) | 35.02 Milliards de dollars |

| Taille du Marché (2031) | 44.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de contrôle de la qualité de l'air industriel en Amérique du Nord par Mordor Intelligence

La taille du Marché des Systèmes de Contrôle de la Qualité de l'Air Industriel en Amérique du Nord devrait croître de 33,43 milliards USD en 2025 à 35,02 milliards USD en 2026 et devrait atteindre 44,18 milliards USD d'ici 2031 à un CAGR de 4,76% sur 2026-2031. La croissance est portée par des exigences de conformité en matière de qualité de l'air plus strictes, notamment après que l'Agence de Protection de l'Environnement des États-Unis a révisé la norme annuelle primaire PM2,5 à 9,0 µg/m³ en février 2024, ce qui a accru la pression sur les sites industriels pour moderniser les équipements de contrôle des émissions.[1]Agence de Protection de l'Environnement, "Reclassification en vertu du Clean Air Act des zones de non-conformité à l'ozone de San Antonio, Dallas-Fort Worth et Houston-Galveston-Brazoria, TX," Federal Register, federalregister.gov Les nouveaux investissements industriels liés à la délocalisation de proximité, à l'activité des raffineries et à la demande d'énergie liée aux centres de données augmentent également la pression sur les permis dans les principaux corridors américains, ce qui stimule la demande d'épurateurs, de filtres et de systèmes de contrôle intégrés. Le marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord bénéficie également des plans de modernisation liés à la capture du carbone dans le ciment, l'acier et l'énergie, car ces projets nécessitent un gaz de combustion plus propre avant que les systèmes de capture puissent fonctionner de manière fiable.[2]Gouvernement du Canada, "Le Canada s'associe à Heidelberg Materials pour favoriser la décarbonation de l'industrie cimentière," Innovation, Sciences et Développement économique Canada, canada.ca La stratégie des fournisseurs évolue vers des contrats groupés plus importants combinant matériel, contrôles et services de performance, ce qui favorise les fournisseurs dotés d'une solide expertise en ingénierie et d'une capacité d'exécution. Dans le même temps, les limites de fabrication, la disponibilité des catalyseurs et les pénuries de main-d'œuvre qualifiée ralentissent la conversion des projets et maintiennent le marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord sur une trajectoire de croissance régulière plutôt que rapide.

Principaux Enseignements du Rapport

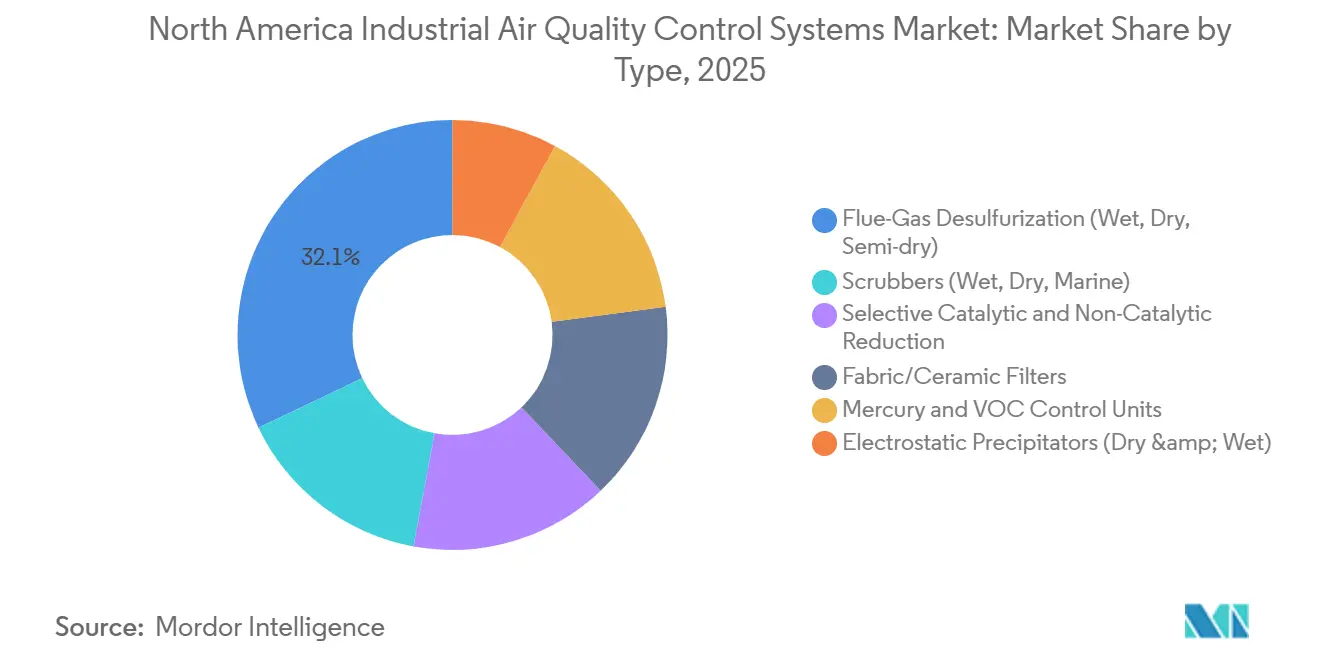

- Par type, la désulfuration des gaz de combustion détenait 32,1% de la part du marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord en 2025, tandis que les filtres en tissu et céramique devraient croître à un CAGR de 5,3% jusqu'en 2031.

- Par polluant contrôlé, les particules représentaient 34,7% de la taille du marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord en 2025, tandis que le contrôle des COV devrait se développer à un CAGR de 5,5% jusqu'en 2031.

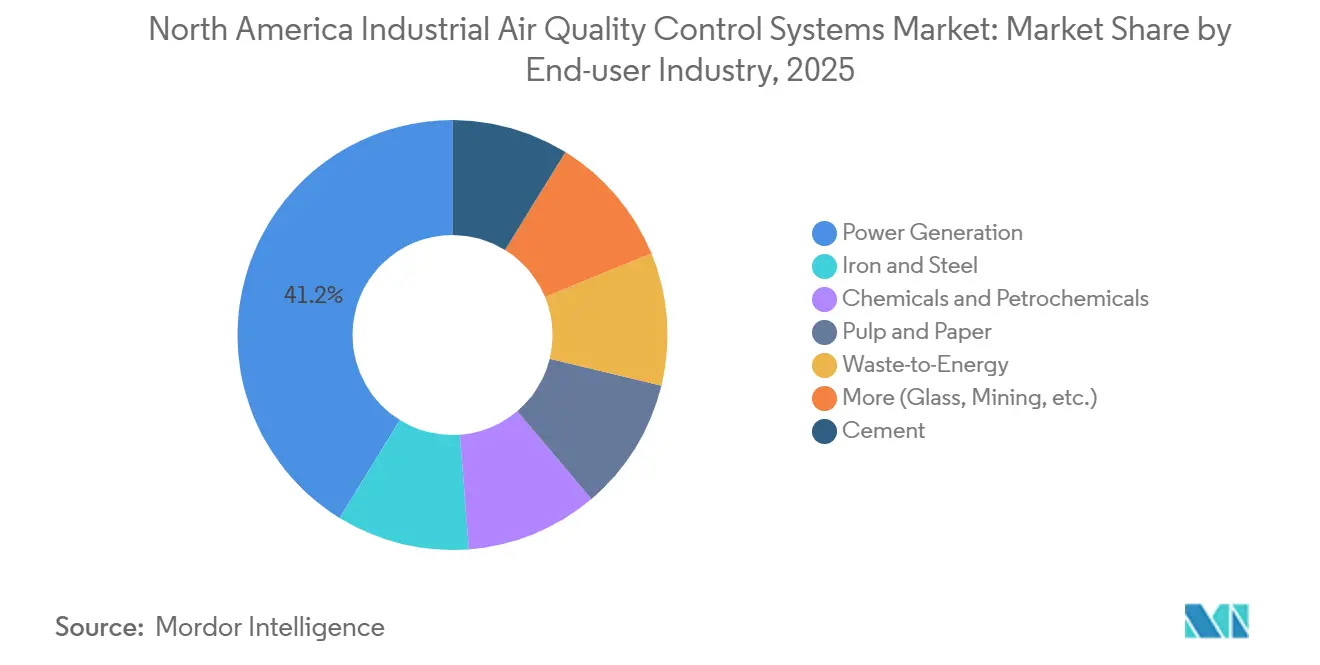

- Par industrie utilisatrice finale, la production d'énergie a capté 41,2% de la demande en 2025, tandis que les produits chimiques et pétrochimiques devraient enregistrer le CAGR le plus élevé à 6,3% jusqu'en 2031.

- Par géographie, les États-Unis détenaient 78,6% de la part en 2025, tandis que le Mexique devrait afficher la croissance la plus rapide à un CAGR de 6,1% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des systèmes de contrôle de la qualité de l'air industriel en Amérique du Nord

Analyse de l'Impact des Facteurs de Croissance*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Conformité Plus Stricte aux Normes PM2,5 et Ozone | +1.2% | À l'échelle nationale aux États-Unis, avec un effet plus fort en Californie, dans la vallée de l'Ohio, dans la région du Mid-Atlantique et dans d'autres comtés en non-conformité | Court terme (≤ 2 ans) |

| Mises à Niveau du Contrôle du Méthane et du Soufre dans le Secteur Pétrolier et Gazier | +0.8% | Côte du Golfe des États-Unis, bassin du Permien, Alberta et Colombie-Britannique | Moyen terme (2-4 ans) |

| Vague de Modernisation du Ciment et de l'Acier Prête pour le CCUS | +0.9% | Indiana, Missouri, Texas et Alberta | Long terme (≥ 4 ans) |

| Optimisation Basée sur l'IA et Maintenance Prédictive | +0.5% | Adoption précoce dans les clusters de raffinage, d'énergie et de chimie aux États-Unis | Moyen terme (2-4 ans) |

| Réduction de la Marge de Permis due aux Seuils PM2,5 Plus Bas | +0.4% | Corridors industriels en conformité et proches de la non-conformité aux États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Conformité Plus Stricte aux Normes PM2,5 et Ozone Remodèle l'Économie des Permis

L'Agence de Protection de l'Environnement des États-Unis a abaissé la norme annuelle primaire PM2,5 à 9,0 µg/m³ en février 2024, ce qui a immédiatement resserré le contexte de conformité pour les grandes sources industrielles.[3]Agence de Protection de l'Environnement, "Normes de Performance pour les Sources Nouvelles, Reconstruites et Modifiées, Révision Climatique du Secteur Pétrolier et Gazier," GovInfo, govinfo.gov Ce changement a réduit la marge opérationnelle sur laquelle de nombreuses installations s'appuyaient lors de la planification d'extensions d'usines ou de renouvellements de permis. Les projets qui pouvaient autrefois avancer avec des mises à niveau de contrôle limitées doivent désormais prouver des performances d'émissions plus faibles dans le cadre d'un examen plus strict de la qualité de l'air. La pression s'est encore accrue lorsque Dallas-Fort Worth, Houston-Galveston-Brazoria et San Antonio ont été reclassifiées de non-conformité modérée à sérieuse à l'ozone, avec effet en juillet 2024.[4]Agence de Protection de l'Environnement, "Reclassification en vertu du Clean Air Act des zones de non-conformité à l'ozone de San Antonio, Dallas-Fort Worth et Houston-Galveston-Brazoria, TX," Federal Register, federalregister.gov Ce changement a abaissé les seuils des sources majeures à 50 tonnes par an et a poussé les obligations RACT vers des fenêtres de mise en œuvre en 2026. Sur le marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord, ces règles combinées font entrer les dépenses en filtres, épurateurs et contrôle des NOx dans les cycles actuels de planification des investissements.

Les Mises à Niveau du Contrôle du Méthane et du Soufre dans le Secteur Pétrolier et Gazier Élargissent la Demande Multi-Polluants

L'EPA a finalisé un important ensemble de contrôles du méthane et des COV pour le secteur pétrolier et gazier en mars 2024, faisant de cela l'un des changements de conformité les plus importants affectant les équipements d'émissions industrielles lourdes. La règle couvre 28% des émissions anthropiques de méthane aux États-Unis et 23% des émissions anthropiques de COV du secteur. Elle exige des contrôleurs pneumatiques à zéro émission, une imagerie optique des gaz trimestrielle sur les sites à puits multiples et une réduction de 99,9% du SO2 provenant de certaines unités de traitement. Cela modifie le comportement d'achat car les sites de traitement du gaz et de raffinage évaluent de plus en plus l'épuration du soufre, la récupération des vapeurs, la réduction des NOx et la surveillance continue dans le cadre d'un seul cycle d'investissement plutôt que comme des projets séparés. Le Canada resserre également sa politique d'émissions industrielles pour les grands émetteurs, ce qui soutient une base d'approvisionnement régionale plus large pour les équipements de contrôle de la qualité de l'air. En conséquence, le marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord connaît une demande multi-polluants plus forte sur la Côte du Golfe, dans le bassin du Permien, en Alberta et en Colombie-Britannique.

La Vague de Modernisation du Ciment et de l'Acier Prête pour le CCUS Crée une Demande de Matériel de Prétraitement

Les projets de capture du carbone dans le ciment et l'acier ne commencent pas uniquement par l'unité de capture, car ils nécessitent également un gaz de combustion plus propre et plus stable en amont de l'absorbeur. Cette exigence crée une demande parallèle pour des précipitateurs électrostatiques humides, des refroidisseurs de gaz et des systèmes de désulfuration avancés qui protègent les équipements de capture contre la contamination par le soufre, l'humidité et les particules. Le Gouvernement du Canada s'est engagé à verser jusqu'à 275 millions CAD (~198 millions USD) pour soutenir le projet de cimenterie d'Edmonton de Heidelberg Materials, qui vise la capture annuelle d'1 million de tonnes métriques de CO2 et dont les opérations devraient débuter fin 2026. Aux États-Unis, l'usine de Mitchell, Indiana, de Heidelberg Materials a été sélectionnée pour recevoir jusqu'à 500 millions USD de financement afin de capturer 2 millions de tonnes de CO2 annuellement. L'usine de Knoxville de Cemex a également été sélectionnée en janvier 2025 pour un centre de test de capture, d'élimination et de conversion du carbone de 101 millions USD. Sur le marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord, cela signifie que les dépenses liées au CCUS créent également un second flux de demande pour le matériel de contrôle des émissions de prétraitement avant l'installation du train de capture.

L'Optimisation Basée sur l'IA et la Maintenance Prédictive Transforment la Proposition de Valeur

L'optimisation basée sur l'IA modifie la façon dont les opérateurs évaluent les systèmes de contrôle des émissions, car elle fait évoluer la discussion de la simple conformité vers l'efficacité et la disponibilité. Yokogawa et Aramco ont mis en service plusieurs agents de contrôle IA autonomes à l'usine de gaz de Fadhili en octobre 2025. Le projet a réduit la consommation d'amine et de vapeur de 10% à 15% et diminué la consommation d'énergie de 5% dans les opérations d'élimination du gaz acide. JFE Steel a également rapporté en juin 2024 qu'une conception de brûleur optimisée par jumeau numérique a réduit les émissions de NOx de 30% et diminué la consommation d'énergie de 3%. Ces résultats soutiennent l'argument en faveur d'équipements plus riches en capteurs, de diagnostics à distance et d'une gestion des performances pilotée par logiciel. Sur l'ensemble du marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord, les nouvelles installations nécessitent de plus en plus une architecture de contrôle plus robuste et une intégration des données dans le cadre du périmètre du système de base plutôt que comme un complément optionnel.

Analyse de l'Impact des Facteurs de Frein*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les Fermetures de Centrales à Charbon Réduisent la Demande de Modernisation des Installations Existantes | -0.9% | Midwest américain, Appalaches, Sud-Est et Alberta | Moyen terme (2-4 ans) |

| Coûts d'Investissement Élevés pour la Modernisation et Complexité des Arrêts | -0.7% | À l'échelle nationale aux États-Unis, Ontario et Alberta | Moyen terme (2-4 ans) |

| Pénuries de Main-d'Œuvre Qualifiée et Délais d'Approvisionnement en Catalyseurs | -0.5% | Clusters industriels lourds aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Fermetures de Centrales à Charbon Réduisent la Demande de Modernisation des Installations Existantes, mais le Rythme est Inégal

Les fermetures de centrales à charbon réduisent l'un des plus anciens bassins de revenus récurrents pour les épurateurs, les systèmes SCR et les modernisations de contrôle des particules. Les centrales au charbon nécessitaient historiquement des mises à niveau de conformité fréquentes, ce qui en faisait une source fiable de demande de rechange et de remplacement. À mesure que les unités plus anciennes quittent le réseau, la base installée se réduit dans le Midwest, les Appalaches, le Sud-Est et certaines parties du Canada. Le déclin reste inégal car les préoccupations de fiabilité et les variations des prix des combustibles ont maintenu certaines unités vieillissantes en service plus longtemps que les hypothèses antérieures ne le suggéraient. Ce schéma de retrait inégal préserve le remplacement des catalyseurs, la maintenance des filtres à manches et les travaux d'entretien des épurateurs dans le cadre du parc, même si l'exposition totale au charbon diminue. Pour le marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord, l'effet est un glissement progressif du mix vers le gaz, la valorisation énergétique des déchets et le prétraitement lié au CCUS, plutôt qu'un effondrement soudain de la demande dans le secteur de l'énergie.

Les Coûts d'Investissement Élevés pour la Modernisation et la Complexité des Arrêts Limitent les Taux de Conversion des Projets

Les projets de modernisation restent difficiles à approuver car de nombreuses usines industrielles lourdes ne peuvent pas facilement arrêter leurs opérations pour de longues fenêtres d'installation. Dans le ciment, l'ajout de nouveaux contrôles des émissions parallèlement à la capture du carbone peut augmenter les coûts de production jusqu'à 40%, ce qui rend le package de modernisation complet difficile à justifier en une seule étape. Les opérateurs ont donc tendance à échelonner leurs plans d'investissement, en commençant par des mises à niveau d'épurateurs ou de filtres moins coûteuses et en reportant les packages intégrés plus importants. Cela ralentit la conversion des commandes à court terme même lorsque les besoins de conformité et les plans de décarbonation sont déjà clairs. Les pénuries de main-d'œuvre qualifiée et les délais d'approvisionnement en catalyseurs ajoutent une autre couche de retard dans les principaux clusters industriels aux États-Unis et au Canada. Les fournisseurs dotés de conceptions modulaires, d'un soutien à la planification des arrêts et d'une flexibilité de financement sont donc mieux positionnés pour convertir le pipeline en revenus sur le marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les filtres en tissu et céramique gagnent du terrain dans les applications à haute température

La désulfuration des gaz de combustion détenait 32,1% de la part du marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord en 2025, ce qui lui a permis de rester le groupe technologique leader sur les sites industriels lourds réglementés. Sa position reflète le besoin continu de contrôle du soufre dans la production d'énergie, le raffinage et le traitement du gaz acide, où les systmes humides, secs et semi-secs servent chacun des conditions d'exploitation différentes. La désulfuration des gaz de combustion par voie humide reste la voie privilégiée dans les grandes installations de production d'énergie et de raffinage où les charges en soufre sont élevées et les exigences d'efficacité d'élimination sont strictes. Les systèmes semi-secs gagnent du terrain dans les chaudières industrielles et les sites similaires où la gestion de l'eau et l'élimination des eaux usées sont plus difficiles à gérer. Cela laisse la désulfuration des gaz de combustion avec une large base installée et une forte demande de remplacement, même si le mix technologique évolue au sein du marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord.

Les filtres en tissu et céramique sont le type à la croissance la plus rapide, et la taille du marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord pour ce segment devrait augmenter à un CAGR de 5,3% jusqu'en 2031. La demande est la plus forte dans les fours à ciment, les usines de valorisation énergétique des déchets et les installations sidérurgiques qui ont besoin d'une capture de particules plus fine que les anciens précipitateurs électrostatiques ne peuvent fournir de manière constante dans le cadre de limites PM plus strictes. Les filtres à manches à jet pulsé restent attractifs car ils peuvent atteindre une très haute efficacité de collecte tout en maintenant une perte de charge gérable dans de nombreuses applications à haute température. Les systèmes SCR et SNCR restent également importants pour les installations gérant des obligations en matière de NOx, notamment là où la conformité à l'ozone se resserre dans les bassins atmosphériques voisins. Les précipitateurs électrostatiques fournissent toujours des revenus de maintenance stables, mais la croissance est plus lente car davantage de décisions de modernisation se déplacent vers des filtres, des épurateurs et des plateformes multi-polluants intégrées dans l'industrie des systèmes de contrôle de la qualité de l'air en Amérique du Nord.

Par Polluant Contrôlé : Le contrôle des COV s'accélère à mesure que la conformité chimique s'approfondit

Le contrôle des COV est la catégorie de polluants à la croissance la plus rapide, et la taille du marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord pour ce segment devrait se développer à un CAGR de 5,5% jusqu'en 2031. Le principal moteur est l'amendement NESHAP organique dangereux de l'EPA de 2024, qui couvre la fabrication de produits chimiques organiques synthétiques et les installations de polymères et résines aux États-Unis. La règle exige une surveillance en clôture pour 6 polluants atmosphériques dangereux, dont l'oxyde d'éthylène et le chloroprène, avec de nombreuses échéances de conformité liées à juillet 2026. Elle soutient également les investissements en capital dans les oxydateurs thermiques, les unités de récupération des vapeurs et les systèmes de ventilation fermés, avec des dépenses estimées dans les installations couvertes atteignant 522 millions USD. Les oxydateurs thermiques régénératifs sont particulièrement bien placés dans les flux chimiques à volume élevé car ils combinent une forte efficacité de destruction avec un coût d'exploitation plus faible lorsque les concentrations de COV soutiennent un fonctionnement autotherme.

Les particules sont restées le plus grand segment contrôlé par polluant avec une part de 34,7% en 2025, reflétant la large portée de la réglementation PM2,5 dans presque tous les principaux utilisateurs finaux industriels. Ce segment reste important car le contrôle des particules est requis non seulement dans l'énergie et le ciment, mais aussi dans les métaux, les mines, la manutention des céréales et les applications de traitement des déchets. Les catégories SOx et NOx sont également stables et importantes, soutenues par l'entretien des épurateurs, le remplacement des catalyseurs et la maintenance récurrente liée aux permis. Le mercure et les toxiques atmosphériques restent plus modestes en termes de revenus, mais ils restent importants car les besoins de conformité ont tendance à réapparaître même lorsque des exemptions ou des délais à court terme sont accordés. Dans l'industrie des systèmes de contrôle de la qualité de l'air en Amérique du Nord, la préférence des acheteurs évolue vers des packages multi-polluants qui traitent les PM, SOx, NOx et les toxiques ensemble sous une seule garantie de performance.

Par Industrie Utilisatrice Finale : Les produits chimiques et pétrochimiques mènent la croissance tandis que l'énergie reste la plus grande base

Au sein de l'industrie des systèmes de contrôle de la qualité de l'air en Amérique du Nord, la production d'énergie détenait 41,2% de la demande en 2025, tandis que les produits chimiques et pétrochimiques devraient croître à un CAGR de 6,3% jusqu'en 2031. L'énergie est restée la plus grande base car les unités au charbon et au gaz vieillissantes ont encore besoin d'entretien des épurateurs, de remplacement des catalyseurs SCR et de modernisation des filtres à manches dans le cadre des obligations continues de qualité de l'air. Les produits chimiques et pétrochimiques, cependant, progressent plus rapidement car le resserrement des MACT, la surveillance des polluants atmosphériques dangereux et les ajouts de capacité liés à la délocalisation de proximité augmentent les exigences de contrôle sur la Côte du Golfe et au Mexique. Les amendements NESHAP organique dangereux de 2024 ont ajouté une autre couche d'urgence en poussant les producteurs chimiques vers la surveillance en clôture et des systèmes de contrôle des évents plus stricts. Cela donne au marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord un moteur de croissance plus fort dans les industries de process que dans les seuls cycles de modernisation des services publics existants.

Les usines de ciment, de fer et d'acier entrent dans une phase d'investissement plus complexe car les nouveaux systèmes de contrôle doivent désormais s'adapter à la préparation future au CCUS ainsi qu'aux besoins de conformité actuels. Cela pousse la demande vers des équipements de prétraitement capables de fournir un gaz de combustion plus propre, plus froid et plus stable avant l'ajout d'un train de capture. Les installations de valorisation énergétique des déchets restent également réactives car des normes plus strictes pour les gaz acides, les particules et les émissions liées aux dioxines soutiennent un flux de projets régulier dans les systèmes de filtration et d'épuration spécialisés. La pâte à papier et le papier, le verre, les mines et d'autres applications industrielles continuent de former la longue traîne de la demande, avec des dépenses davantage motivées par les renouvellements de permis, l'âge des actifs et les mises à niveau spécifiques aux usines que par un seul événement réglementaire. Au fil du temps, ce mix d'utilisateurs finaux en expansion devrait rendre le marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord moins dépendant d'un seul groupe de clients, même si la production d'énergie reste aujourd'hui le plus grand contributeur aux revenus.

Analyse Géographique

Segment de la production d'énergie sur le marché des systèmes de contrôle de la qualité de l'air industriel en Amérique du Nord

Les États-Unis détenaient 78,6% de la taille du marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord en 2025, soutenus par l'ampleur de leur base industrielle, la profondeur de leur structure d'application et la grande base installée d'actifs réglementés. La demande est concentrée sur la Côte du Golfe, dans le Midwest et dans la région du Mid-Atlantique, où le raffinage, les pétrochimiques, la production d'énergie, le ciment et les métaux nécessitent tous des investissements continus en contrôle des émissions. La reclassification en juillet 2024 des zones de non-conformité à l'ozone de Dallas-Fort Worth, Houston-Galveston-Brazoria et San Antonio a ajouté un autre déclencheur de conformité à court terme au Texas, qui reste l'un des corridors industriels les plus importants de la région. La division Solutions de Filtration Industrielle en Amérique du Nord de Donaldson a enregistré une croissance des ventes de 7,8% en glissement annuel au quatrième trimestre de l'exercice 2025, la direction soulignant une forte demande pour les nouveaux équipements de collecte de poussière sur le marché américain. Pris ensemble, ces signaux montrent que le marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord reste ancré par les cycles de modernisation et de remplacement aux États-Unis.

Le Canada contribue à une part plus modeste mais structurellement importante du marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord car le soutien politique à la décarbonation industrielle crée un pipeline de projets visible. L'engagement fédéral allant jusqu'à 275 millions CAD (~198 millions USD) pour le projet d'Edmonton de Heidelberg Materials donne au Canada l'un des points de référence les plus clairs pour la capture du carbone à grande échelle dans le ciment de la région. Les sables bitumineux, le GNL et d'autres activités industrielles lourdes en Alberta et en Colombie-Britannique soutiennent également une demande récurrente pour la récupération des vapeurs, l'abattement des COV, le contrôle du soufre et les systèmes de prétraitement. Cela fait du Canada un marché plus modeste en termes absolus, mais pertinent pour les fournisseurs ciblant les mises à niveau liées au CCUS et les contrôles des émissions du secteur énergétique.

Le Mexique est la géographie à la croissance la plus rapide, avec la taille du marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord pour ce pays qui devrait se développer à un CAGR de 6,1% jusqu'en 2031. La croissance est portée par les investissements liés à la délocalisation de proximité dans l'acier, le ciment, les produits chimiques et la production automobile, notamment au Nuevo León, Coahuila et Sinaloa. Les opérateurs industriels évoluent également vers une surveillance plus active et une gestion des émissions, comme le montre le déploiement par Ternium de 24 stations de surveillance continue de la qualité de l'air en périmètre dans ses usines sidérurgiques de Las Encinas et Guerrero à Monterrey en 2025. L'alignement réglementaire croissant du Mexique avec les attentes de fabrication transfrontalières encourage des investissements plus précoces dans les équipements de conformité que lors des cycles industriels précédents. Cela donne au marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord un second centre de croissance au-delà des États-Unis, même si le pays part encore d'une base installée plus modeste.

Segment pétrole et gaz sur le marché des systèmes de contrôle de la qualité de l'air industriel en Amérique du Nord

Le segment pétrole et gaz émerge comme le segment à la croissance la plus rapide sur le marché des systèmes de contrôle de la qualité de l'air industriel en Amérique du Nord, avec un taux de croissance projeté d'environ 4 % durant la période 2024-2029. Cette croissance accélérée est portée par des réglementations environnementales de plus en plus strictes, notamment aux États-Unis et au Canada, axées sur la réduction des émissions de méthane et d'autres polluants provenant des opérations pétrolières et gazières. La croissance de ce segment est en outre soutenue par des investissements significatifs dans de nouvelles infrastructures pétrolières et gazières, notamment des projets d'expansion dans les raffineries et les installations de traitement. La mise en œuvre de systèmes avancés de purification de l'air industriel dans les opérations en amont et en aval, conjuguée à la position de la région en tant que leader mondial dans la production de pétrole et de gaz, continue de stimuler la demande de systèmes sophistiqués de contrôle des émissions.

Segments restants dans la segmentation du marché par application

Les segments restants du marché comprennent les produits chimiques et les engrais, l'industrie du ciment, le fer et l'acier, l'automobile et d'autres applications, chacun contribuant de manière significative à la dynamique globale du marché. Le segment des produits chimiques et des engrais maintient une forte présence en raison de l'augmentation des capacités de production et des exigences strictes en matière de contrôle des émissions. Les industries du ciment et du fer et de l'acier affichent une demande stable pour les systèmes de filtration de l'air industriel en raison de leurs profils d'émissions élevés et de leurs efforts de modernisation en cours. Le segment automobile, bien que plus modeste en termes de part de marché, affiche une demande constante portée par les expansions des installations de fabrication et une attention croissante portée aux pratiques de production durables. Ces segments représentent collectivement le paysage industriel diversifié nécessitant des solutions spécialisées de contrôle de la qualité de l'air en Amérique du Nord.

Paysage Concurrentiel

Segment des oxydes d'azote (NOx) sur le marché des systèmes de contrôle de la qualité de l'air industriel

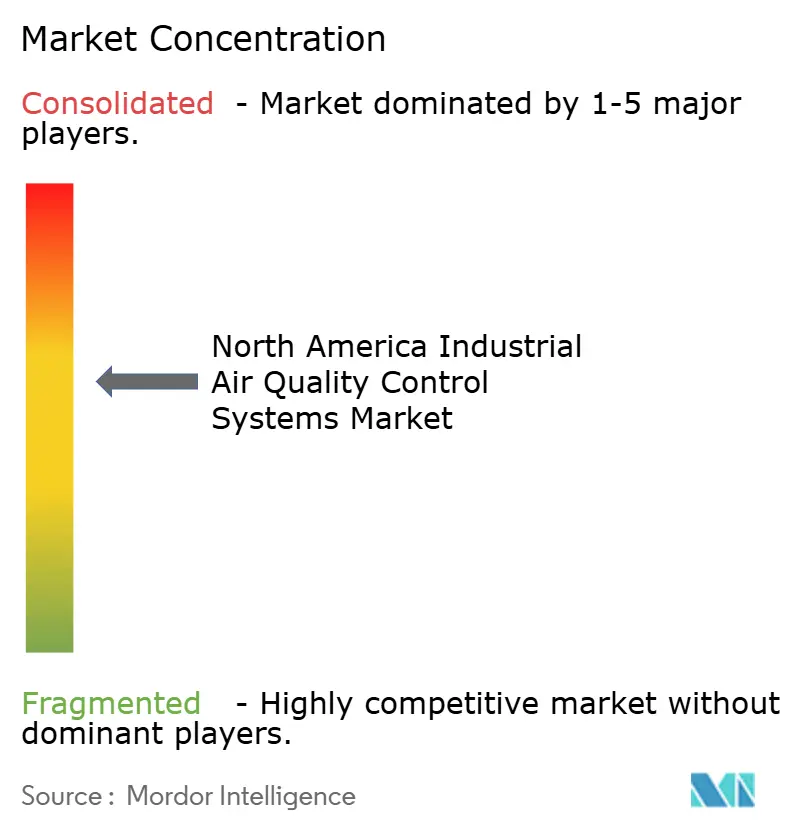

Le marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord est modérément consolidé au niveau des systèmes intégrés, mais reste plus fragmenté dans les filtres, ventilateurs, catalyseurs, moniteurs et autres sous-composants spécialisés. Babcock & Wilcox, CECO Environmental, GE Vernova, Mitsubishi Power et FLSmidth figurent parmi les participants les plus visibles dans les grands projets de services publics et d'industrie lourde car les acheteurs valorisent la profondeur d'ingénierie, les garanties bancables et la capacité à gérer des périmètres d'installation complexes. La concurrence est de plus en plus centrée sur la conception de systèmes multi-polluants plutôt que sur une seule classe d'appareils, ce qui rend l'exécution des projets et le support du cycle de vie plus importants que la simple tarification des équipements. Ce changement favorise les fournisseurs capables de combiner le contrôle du soufre, la capture des particules, la réduction des NOx, la surveillance et les contrôles numériques en une seule offre. Sur le marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord, cela élève les barrières pour les fournisseurs plus petits qui ne sont compétitifs que dans une seule catégorie technologique étroite.

Le positionnement stratégique évolue également car la préparation à la capture du carbone ouvre une nouvelle couche de concurrence autour des équipements de prétraitement et du conditionnement des gaz de combustion. Le premier ordre commercial de Valmet pour une solution intégrée de prétraitement de capture du carbone en juin 2025 montre comment les fournisseurs tentent de se positionner dans ce créneau mal desservi avant qu'il ne devienne encombré. L'étude financée par le DOE de GE Vernova en octobre 2024 sur la recirculation des gaz d'échappement montre également comment la conception des procédés et l'intégration propriétaire peuvent être utilisées pour réduire les coûts de capture et différencier les performances de la plateforme. Le contrat de décembre 2025 de Babcock & Wilcox pour une technologie avancée d'épuration des gaz humides dans une raffinerie de pétrole canadienne est un autre exemple de fournisseurs remportant des périmètres de contrôle de la pollution plus importants où l'élimination du soufre et l'intégration dans la raffinerie comptent plus que la fourniture d'équipements autonomes. Ces mouvements montrent que le marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord récompense les fournisseurs capables d'aligner le matériel de conformité conventionnel avec les besoins plus récents de décarbonation et d'optimisation. Ils expliquent également pourquoi les relations avec la base installée et la crédibilité technique restent de solides avantages concurrentiels.

Un second espace blanc émerge au Mexique, où les plateformes de contrôle des émissions industrielles assemblées et entretenues localement restent moins développées qu'aux États-Unis. Un autre domaine ouvert est le logiciel d'optimisation natif à l'IA qui peut se superposer à la surveillance continue des émissions existante et à l'infrastructure de contrôle des procédés et créer des revenus de services récurrents. Les fournisseurs qui associent le matériel à des diagnostics à distance, à la maintenance prédictive et à des résultats d'exploitation garantis devraient être mieux placés pour défendre leurs marges à mesure que les équipes d'approvisionnement deviennent plus axées sur la performance. Dans l'ensemble, le marché des systèmes de contrôle de la qualité de l'air en Amérique du Nord reste compétitif, mais les positions les plus solides sont toujours concentrées parmi les fournisseurs capables de financer, d'ingénier, d'installer et d'entretenir de grands systèmes multi-technologies sur de longs cycles de projet.

Segment des oxydes de soufre (SOx) sur le marché des systèmes de contrôle de la qualité de l'air industriel

Le segment des oxydes de soufre (SOx) connaît une croissance significative portée par des réglementations environnementales strictes et l'augmentation des activités industrielles en Amérique du Nord. La croissance de ce segment est particulièrement notable dans le secteur de la production d'énergie, où les systèmes de désulfuration des gaz de combustion (FGD) sont largement adoptés. La mise en œuvre de technologies avancées de contrôle des SOx est devenue cruciale pour des industries telles que le pétrole et le gaz, la fusion des métaux et la fabrication chimique. Cette croissance est en outre soutenue par les avancées technologiques dans les systèmes d'épuration de l'air industriel humides et secs, qui offrent une efficacité améliorée dans l'élimination des SOx. L'expansion de ce segment est également portée par l'attention croissante portée à la réduction des pluies acides et à l'amélioration de la qualité de l'air dans les zones urbaines, notamment à proximité des zones industrielles.

Segments restants dans les émissions

Le segment des particules (PM) joue un rôle vital sur le marché des systèmes de contrôle de la qualité de l'air industriel, traitant à la fois les émissions de PM2,5 et de PM10. Ce segment est particulièrement important pour des industries telles que la fabrication de ciment, les opérations minières et les installations de traitement des métaux. Le contrôle des émissions de particules implique diverses technologies, notamment les filtres à manches, les précipitateurs électrostatiques et les épurateurs humides. L'importance de ce segment est renforcée par la prise de conscience croissante des impacts sanitaires des particules fines, notamment dans les zones urbaines et industrielles. La mise en œuvre de ces systèmes de contrôle est cruciale pour que les industries se conforment à des normes de qualité de l'air de plus en plus strictes tout en maintenant leur efficacité opérationnelle.

Leaders de l'industrie des systèmes de contrôle de la qualité de l'air industriel en Amérique du Nord

General Electric Company

Babcock & Wilcox Enterprises Ltd

Thermo Fisher Scientific Inc.

Ducon Technologies Inc

CECO Environmental Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Périmètre du Rapport sur le Marché des Systèmes de Contrôle de la Qualité de l'Air Industriel en Amérique du Nord

Marché des systèmes de contrôle de la qualité de l'air industriel aux États-Unis

Les États-Unis dominent le marché des systèmes de contrôle de la qualité de l'air industriel en Amérique du Nord, détenant environ 57 % de la part de marché en 2024. En tant que premier producteur mondial de pétrole brut et quatrième producteur mondial d'acier, la robuste infrastructure industrielle du pays génère une demande significative pour les systèmes de nettoyage de l'air industriel et de collecte des poussières industrielles. Le marché devrait croître à un CAGR d'environ 2 % de 2024 à 2029, principalement porté par des réglementations environnementales strictes et des investissements croissants dans les technologies de fabrication propre. L'accent mis par le pays sur les centrales électriques à cycle combiné à turbine à gaz (CCGT) alimentées au gaz naturel a créé des opportunités substantielles pour les fabricants de systèmes de contrôle de la qualité de l'air, avec huit nouvelles installations récemment mises en service. La transformation du secteur automobile vers les véhicules électriques, illustrée par des investissements majeurs de sociétés telles que BMW et Hyundai, amplifie davantage le besoin de systèmes avancés de contrôle de la qualité de l'air. L'engagement de l'administration Biden à réduire les émissions de gaz à effet de serre et à améliorer la qualité de l'air dans les secteurs industriels continue de façonner la dynamique du marché et de stimuler l'innovation dans les technologies de contrôle de la pollution.

Marché des systèmes de contrôle de la qualité de l'air industriel au Mexique

Le Mexique est devenu un acteur significatif sur le marché des systèmes de contrôle de la qualité de l'air industriel en Amérique du Nord, porté par l'expansion de sa base industrielle et une conscience environnementale croissante. La position du pays en tant que quinzième producteur mondial d'acier et sa capacité substantielle de fabrication de ciment créent une demande constante pour les équipements de contrôle de la pollution atmosphérique, notamment les systèmes de ventilation industrielle. Les développements récents dans le secteur automobile, notamment les investissements majeurs de fabricants mondiaux tels que Volkswagen et Continental, ont renforcé le paysage du marché. L'engagement du pays à réduire ses émissions de gaz à effet de serre de 35 % d'ici 2030 a catalysé l'adoption de systèmes avancés de contrôle de la qualité de l'air dans diverses industries. Le secteur de la production d'énergie, notamment les centrales alimentées au gaz naturel, continue d'être un moteur de croissance majeur, le plan énergétique national (PRODESEN 2021-2035) proposant l'introduction d'environ 9,7 GW de centrales à cycle combiné alimentées au gaz, créant des opportunités substantielles pour le déploiement de systèmes de contrôle de la qualité de l'air.

Marché des systèmes de contrôle de la qualité de l'air industriel au Canada

Le marché des systèmes de contrôle de la qualité de l'air industriel au Canada se caractérise par son fort accent sur la durabilité environnementale et l'innovation technologique. La position du pays en tant que quatrième producteur mondial de gaz naturel et cinquième producteur mondial de pétrole nécessite un déploiement étendu de systèmes de contrôle de la qualité de l'air dans son secteur énergétique, notamment des solutions de nettoyage des gaz industriels et de traitement de l'air industriel. Le Plan de réduction des émissions 2030 du gouvernement a fixé des objectifs ambitieux pour diverses industries, ciblant notamment le secteur pétrolier et gazier, qui représente environ 25 % des émissions totales de gaz à effet de serre du pays. La transition du secteur de la fabrication automobile vers la production de véhicules électriques, illustrée par des investissements significatifs de sociétés telles que Honda et General Motors, a créé de nouvelles opportunités pour les systèmes avancés de contrôle de la qualité de l'air. L'engagement du pays à atteindre des émissions nettes nulles de dioxyde de carbone dans l'industrie cimentière d'ici 2050 a en outre accéléré l'adoption de technologies sophistiquées de contrôle de la pollution atmosphérique.

Marché des systèmes de contrôle de la qualité de l'air industriel dans les autres pays

Le marché des systèmes de contrôle de la qualité de l'air industriel dans les autres territoires et régions d'Amérique du Nord présente des niveaux de développement et des schémas d'adoption variables. Ces marchés se caractérisent par leurs compositions industrielles uniques, leurs cadres réglementaires et leurs priorités environnementales. La mise en œuvre de systèmes de contrôle de la qualité de l'air dans ces régions est principalement portée par les réglementations environnementales locales, les schémas de croissance industrielle et les exigences sectorielles spécifiques. Bien que ces marchés puissent être de moindre envergure, ils jouent un rôle crucial dans la dynamique globale du marché régional, notamment dans les applications industrielles spécialisées et les niches sectorielles. L'accent croissant mis sur la protection de l'environnement et les pratiques industrielles durables continue de façonner l'adoption de systèmes de contrôle de la qualité de l'air dans ces territoires.

Leaders de l'Industrie des Systèmes de Contrôle de la Qualité de l'Air Industriel en Amérique du Nord

Principales entreprises du marché des systèmes de contrôle de la qualité de l'air industriel en Amérique du Nord

Le marché de la surveillance de la qualité de l'air industriel en Amérique du Nord compte des acteurs de premier plan tels que General Electric, Babcock & Wilcox Enterprises, CECO Environmental Corporation et Thermo Fisher Scientific à la tête de l'industrie. Les entreprises se concentrent de plus en plus sur le développement de technologies avancées de surveillance et de contrôle de la qualité de l'air, avec un accent particulier sur les solutions capables de traiter simultanément plusieurs polluants. Les collaborations et partenariats stratégiques sont devenus une tendance clé, comme en témoignent les alliances récentes entre les principaux acteurs pour renforcer les capacités technologiques et la portée du marché. Les entreprises élargissent leurs portefeuilles de produits grâce à des innovations dans les systèmes de réduction catalytique sélective (SCR), les précipitateurs électrostatiques et les filtres à manches. Le marché a connu des investissements significatifs dans les activités de recherche et développement, notamment dans le développement de solutions pour les industries émergentes telles que la fabrication de véhicules électriques et la production de semi-conducteurs. L'agilité opérationnelle est démontrée par la création d'installations de fabrication régionales et de centres de service pour mieux servir les marchés locaux et réduire les délais de réponse.

La structure du marché révèle une dynamique concurrentielle équilibrée

Le marché des systèmes d'air pur industriel en Amérique du Nord présente un mélange de conglomérats mondiaux et d'acteurs régionaux spécialisés, créant un paysage concurrentiel modérément consolidé. Les grandes multinationales tirent parti de leurs ressources étendues et de leurs relations établies dans de multiples industries, tandis que les acteurs spécialisés maintiennent des avantages concurrentiels grâce à une expertise ciblée dans des technologies spécifiques ou des marchés régionaux. Le marché a été le témoin d'acquisitions stratégiques visant à élargir les capacités technologiques et la présence géographique, comme le démontre l'acquisition de Western Pneumatics par LDX Solutions et le rachat d'Air Quality Services par Alliance Technical Group.

Ces dernières années ont montré une tendance croissante vers l'intégration verticale, les entreprises élargissant leurs capacités tout au long de la chaîne de valeur, de la fabrication de composants aux services après-vente. La dynamique concurrentielle se caractérise par un fort accent sur le développement de packages de solutions complètes comprenant non seulement des équipements, mais aussi des services de maintenance, de surveillance et d'optimisation. Les acteurs du marché établissent de plus en plus des partenariats avec les utilisateurs finaux dans des industries clés telles que le ciment, l'acier et les produits pétrochimiques pour développer des solutions personnalisées et sécuriser des contrats de service à long terme.

L'innovation et l'excellence du service sont les moteurs du succès

Le succès sur le marché du traitement de l'air industriel en Amérique du Nord dépend de plus en plus de la capacité des entreprises à offrir des solutions innovantes répondant à la fois aux exigences réglementaires actuelles et aux normes futures anticipées. Les acteurs établis renforcent leurs positions en investissant dans les technologies numériques, en développant des systèmes de surveillance intégrés et en élargissant leurs réseaux de services. La capacité à fournir des solutions complètes combinant matériel, logiciel et services devient un facteur de différenciation critique, tandis que l'établissement de relations solides avec les secteurs industriels clés et le maintien d'une expertise technique dans des applications spécifiques restent cruciaux pour le succès sur le marché.

Pour les nouveaux entrants et les acteurs plus modestes, des opportunités existent dans le développement de solutions spécialisées pour des industries spécifiques ou dans la concentration sur des défis environnementaux émergents. Le marché présente des barrières à l'entrée modérées en raison des exigences techniques et des relations établies avec les clients, mais des opportunités existent grâce à l'innovation dans des applications de niche et à une prestation de services supérieure. Les entreprises doivent tenir compte de l'accent croissant mis sur les réglementations environnementales et les objectifs de durabilité, notamment dans des secteurs tels que la fabrication de ciment et d'acier, lors de l'élaboration de leurs stratégies de marché. Le succès dépend également de la construction de solides réseaux de distribution et de capacités de service après-vente, les utilisateurs finaux accordant de plus en plus de valeur à des partenariats fiables et à long terme avec leurs fournisseurs d'équipements. De plus, la surveillance des émissions industrielles devient un élément vital de ces stratégies, garantissant la conformité et l'efficacité.

Développements récents dans l'industrie

- En décembre 2022, General Electric Company a annoncé une solution technique pour réduire les émissions de carbone. La solution comprend des études d'ingénierie pour l'intégration et l'installation d'un système de technologie de réduction catalytique sélective (SCR). La solution a réduit les émissions d'oxydes d'azote (NOx) et de monoxyde de carbone (CO) de plus de 90 %, dépassant les normes d'émissions de la Banque mondiale.

- En décembre 2022, ProcessBarron, un fabricant de produits de traitement de l'air et du gaz aux États-Unis, a annoncé la création de sa filiale en propriété exclusive à Toronto, au Canada. La nouvelle filiale devrait fournir des services de précipitateurs électrostatiques et de contrôle de la pollution atmosphérique par l'intermédiaire de sa division Southern Field-Environmental Elements.

Périmètre du Rapport sur le Marché des Systèmes de Contrôle de la Qualité de l'Air Industriel en Amérique du Nord

Les Systèmes de Contrôle de la Qualité de l'Air (SCQA) comprennent des systèmes de contrôle qui réduisent la proportion de polluants dans les gaz de combustion émis par les cheminées des centrales électriques et d'autres industries, principalement alimentées par des combustibles fossiles.

Le Marché des Systèmes de Contrôle de la Qualité de l'Air Industriel en Amérique du Nord est segmenté par type, polluant contrôlé, industrie utilisatrice finale et géographie. Par type, le marché est segmenté en précipitateurs électrostatiques, systèmes de désulfuration des gaz de combustion, épurateurs, systèmes SCR/SNCR, filtres en tissu/céramique et unités de contrôle du mercure et des COV. Par polluant contrôlé, le marché est segmenté en PM, SOx, NOx, COV, mercure et toxiques atmosphériques. Par industrie utilisatrice finale, le marché est segmenté en production d'énergie, ciment, fer et acier, produits chimiques et pétrochimiques, pâte à papier et papier, valorisation énergétique des déchets et autres industries. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes de contrôle de la qualité de l'air industriel dans les principaux pays d'Amérique du Nord, notamment les États-Unis, le Canada et le Mexique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Précipitateurs électrostatiques (ESP) |

| Désulfuration des gaz de combustion (FGD) et épurateurs |

| Réduction catalytique sélective (SCR) |

| Filtres à manches |

| Autres |

| Industrie de la production d'énergie |

| Industrie du ciment |

| Produits chimiques et engrais |

| Industrie du fer et de l'acier |

| Industrie automobile |

| Industrie pétrolière et gazière |

| Autres applications |

| Oxydes d'azote (NOx) |

| Oxydes de soufre (SO2) |

| Particules (PM) |

| États-Unis |

| Canada |

| Mexique |

| Type | Précipitateurs électrostatiques (ESP) |

| Désulfuration des gaz de combustion (FGD) et épurateurs | |

| Réduction catalytique sélective (SCR) | |

| Filtres à manches | |

| Autres | |

| Application | Industrie de la production d'énergie |

| Industrie du ciment | |

| Produits chimiques et engrais | |

| Industrie du fer et de l'acier | |

| Industrie automobile | |

| Industrie pétrolière et gazière | |

| Autres applications | |

| Émissions (analyse qualitative uniquement) | Oxydes d'azote (NOx) |

| Oxydes de soufre (SO2) | |

| Particules (PM) | |

| Géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la Taille du Marché des Systèmes de Contrôle de la Qualité de l'Air Industriel en Amérique du Nord ?

La taille du Marché des Systèmes de Contrôle de la Qualité de l'Air Industriel en Amérique du Nord devrait croître de 33,43 milliards USD en 2025 à 35,02 milliards USD en 2026 et devrait atteindre 44,18 milliards USD d'ici 2031 à un CAGR de 4,76% sur 2026-2031.

Quel segment technologique mène la demande dans ce domaine ?

La désulfuration des gaz de combustion est en tête avec une part de 32,1% en 2025 car le contrôle du soufre reste essentiel dans les applications de production d'énergie, de raffinage et de traitement du gaz acide.

Quelle catégorie de polluants connaît la croissance la plus rapide ?

Le contrôle des COV est la catégorie de polluants à la croissance la plus rapide, avec un CAGR de 5,5% jusqu'en 2031, soutenu par les règles de l'EPA sur les polluants atmosphériques dangereux affectant les installations de fabrication chimique.

Quel segment d'utilisateurs finaux offre les meilleures perspectives de croissance ?

Les produits chimiques et pétrochimiques ont les perspectives de croissance les plus solides à un CAGR de 6,3% jusqu'en 2031, tandis que la production d'énergie reste la plus grande base d'utilisateurs finaux avec une part de 41,2% en 2025.

Quel pays joue le rôle le plus important dans la demande régionale ?

Les États-Unis sont en tête avec une part de 78,6% en 2025 en raison de leur plus grande base industrielle réglementée, de leur cadre d'application plus large et de leur pipeline de modernisation plus important.

Pourquoi le Mexique devient-il plus important pour les fournisseurs ?

Le Mexique est la géographie à la croissance la plus rapide à un CAGR de 6,1% jusqu'en 2031, soutenu par l'expansion liée à la délocalisation de proximité dans l'acier, le ciment, les produits chimiques et la fabrication automobile.

Dernière mise à jour de la page le: