Marktgröße und Marktanteil für Industriekupplungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

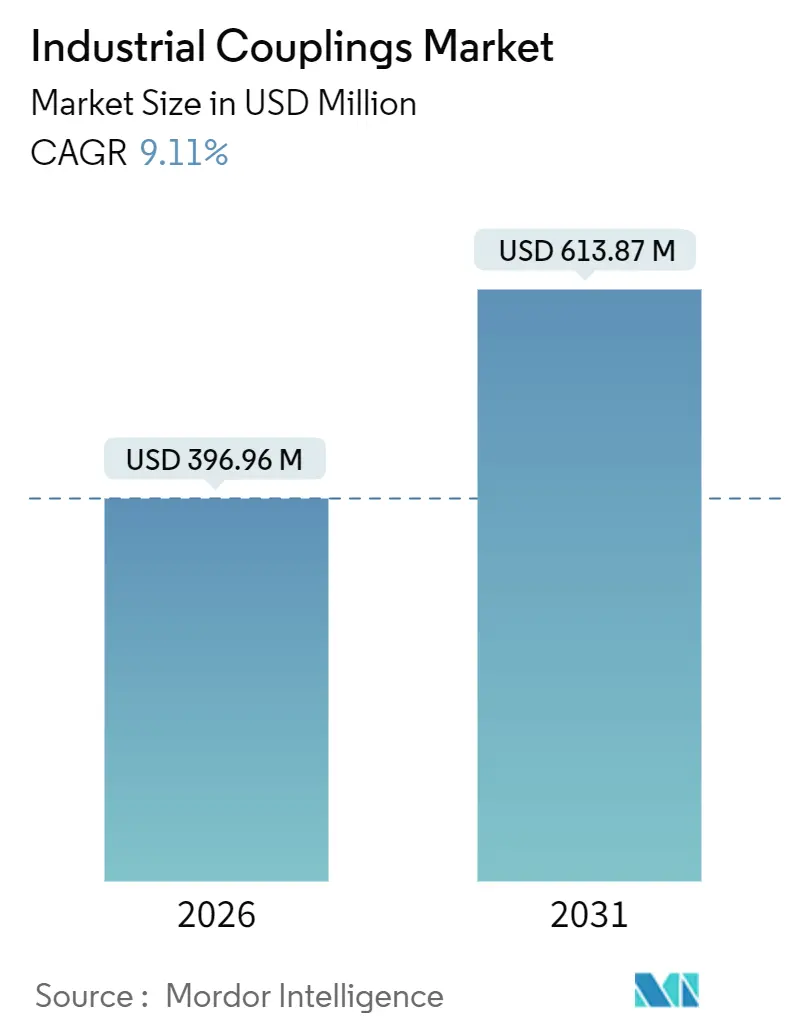

| Marktgröße (2026) | 396.96 Millionen US-Dollar |

| Marktgröße (2031) | 613.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.11% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Industriekupplungen durch Mordor Intelligence

Die Marktgröße für Industriekupplungen belief sich 2026 auf 396,96 Millionen USD und wird bei einer CAGR von 9,11 % voraussichtlich bis 2031 auf 613,87 Millionen USD anwachsen. Die Elektrifizierung von Fahrzeugen, der Ausbau von Wasserstoff-Elektrolyseuren und die Miniaturisierung von Präzisionsbewegungssteuerungsbaugruppen drängen OEMs dazu, leichtere, sauberere und schnellerere Drehmomentübertragungslösungen zu spezifizieren. Flexible Bauformen decken derzeit rund die Hälfte der Nachfrage ab, doch magnetische Varianten gewinnen an Dynamik, da pharmazeutische und Halbleiterfabriken jegliche Wege für den Schmiermitteleintrag eliminieren. Verbundwerkstoff-Naben trieben ein zweistelliges Wachstum auf Luft- und Raumfahrt- sowie Medizingeräteplattformen an, indem sie die rotierende Masse um mehr als 40 % reduzierten, während asiatisch-pazifische Hersteller die Produktion weiterhin unter Nutzung staatlicher Subventionen lokalisieren. Die Wettbewerbsintensität ist gestiegen, da führende Marken Sensoren in Naben einbetten, um Echtzeit-Drehmomentwerte zu übertragen – ein Schritt, der vorausschauende Wartungsangebote ermöglicht und den Aftermarket-Umsatz steigert. Direktantrieb-Motorarchitekturen bleiben ein Hemmnis, ihre Verbreitung ist jedoch auf Niedrigdrehmoment- und Niedrigstoßnischen beschränkt, in denen Kupplungen nur begrenzten funktionalen Mehrwert bieten.

Wichtigste Erkenntnisse des Berichts

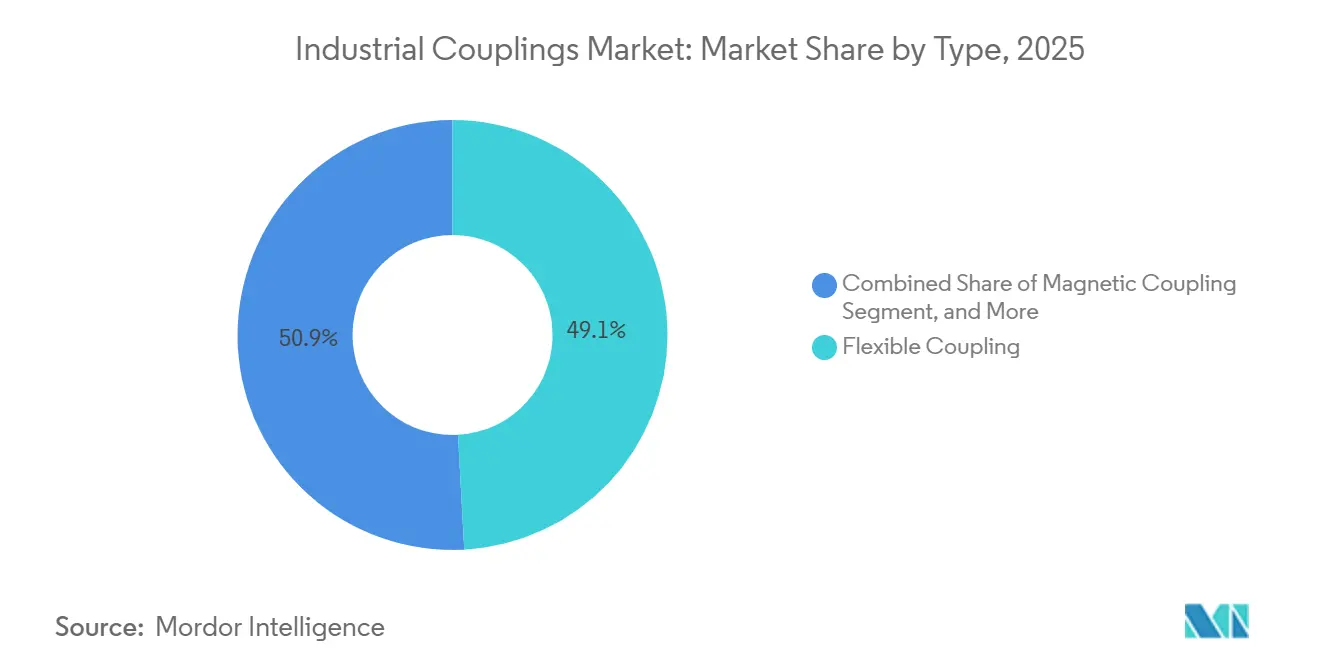

- Nach Typ hielten flexible Kupplungen 2025 einen Umsatzanteil von 49,13 %, während magnetische Kupplungen bis 2031 mit einer CAGR von 10,22 % voranschreiten.

- Nach Material dominierte Kohlenstoffstahl mit 37,28 % des Marktanteils für Industriekupplungen im Jahr 2025, während Verbundwerkstoffe bis 2031 mit einer CAGR von 10,29 % expandieren.

- Nach Drehmomentbereich dominierte der mittlere Bereich (500–5.000 Nm) mit einem Anteil von 45,67 % im Jahr 2025, während der hohe Bereich (über 5.000 Nm) bis 2031 mit einer CAGR von 9,79 % expandiert.

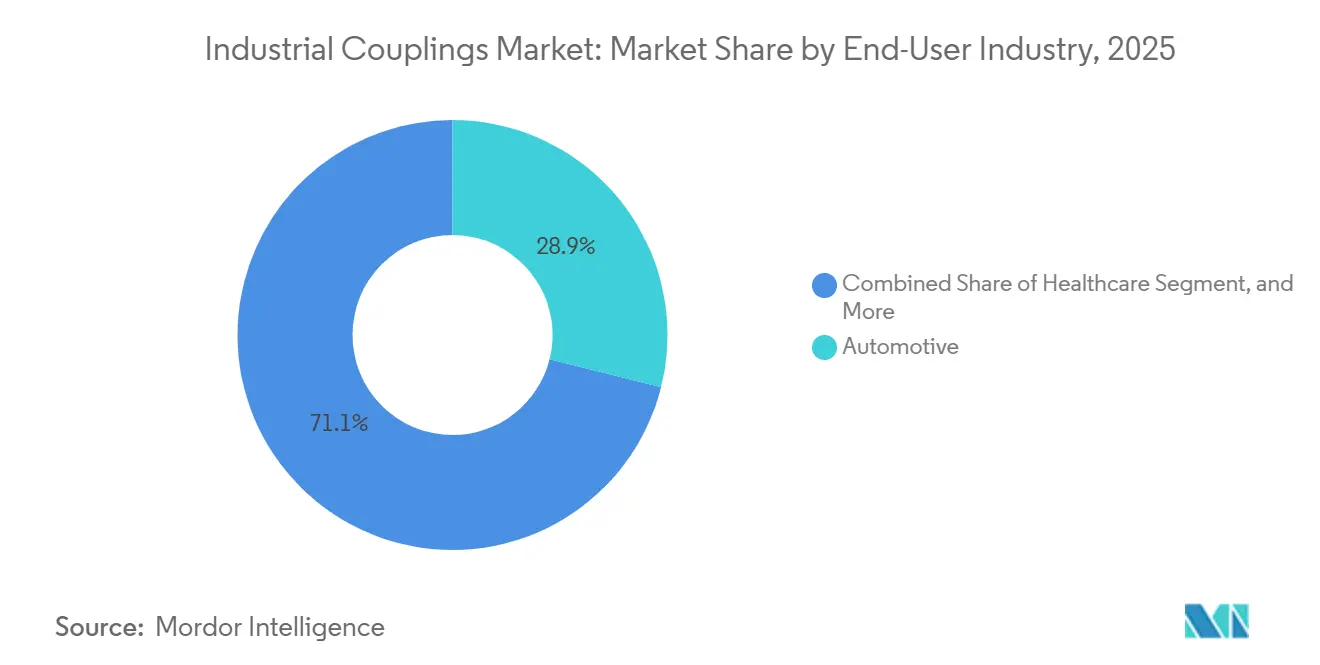

- Nach Endverbraucherbranche entfiel auf den Automobilsektor 2025 ein Nachfrageanteil von 28,91 %, und für das Gesundheitswesen wird eine CAGR von 10,88 % bis 2031 prognostiziert.

- Nach Vertriebskanal entfielen OEM-Verkäufe 2025 auf 62,33 % des Umsatzes, während Aftermarket-Transaktionen mit einer CAGR von 9,54 % bis 2031 wachsen.

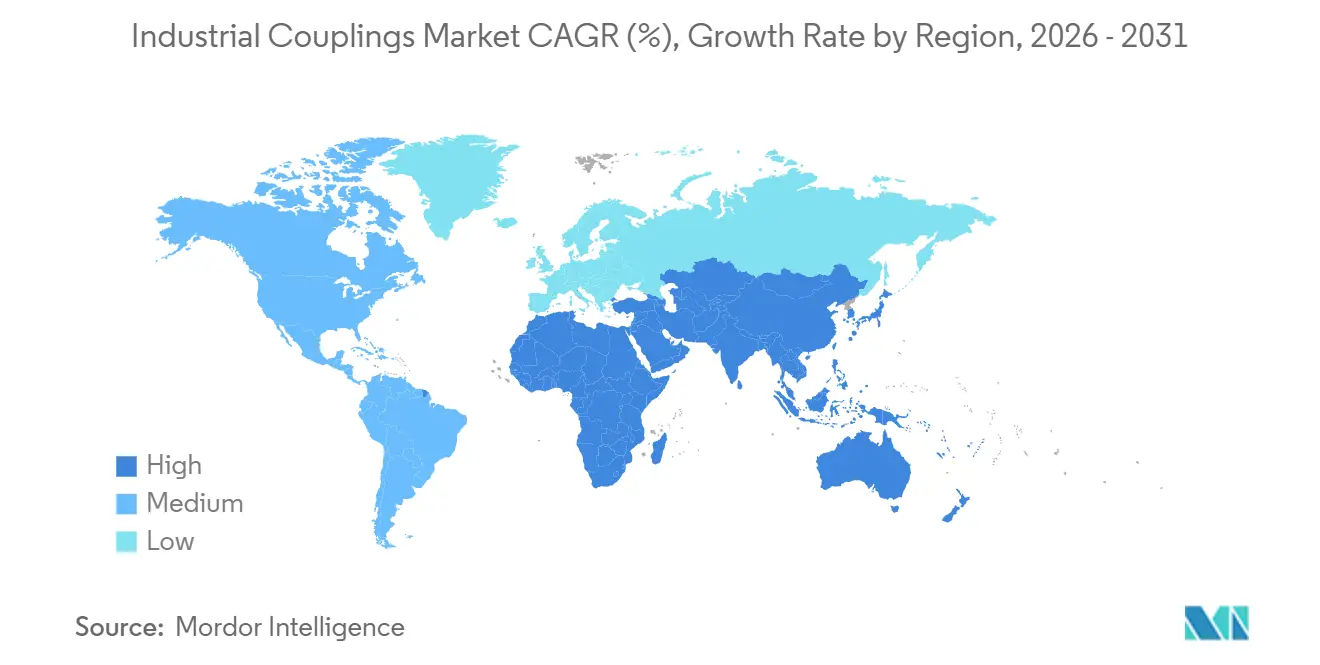

- Nach Geografie erfasste der asiatisch-pazifische Raum 2025 einen Anteil von 42,76 %, während der Nahe Osten über denselben Zeithorizont mit einer CAGR von 10,17 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für Industriekupplungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Einsatz in Präzisionsbewegungssteuerungssystemen | +1.8% | Global, mit Schwerpunkt in Deutschland, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung in Hochgeschwindigkeits-Elektroantrieben | +2.1% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage aus grünen Wasserstoff-Elektrolyseuren | +1.5% | Europa, Naher Osten, Australien | Langfristig (≥ 4 Jahre) |

| Zunehmende Investitionen in automatisierte Intralogistikanlagen | +1.3% | Asiatisch-pazifischer Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Entstehung KI-gesteuerter Plattformen für vorausschauende Wartung | +1.0% | Global, frühe Verbreitung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für inländische Fertigungszentren | +1.4% | Vereinigte Staaten, Europäische Union, Indien, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz in Präzisionsbewegungssteuerungssystemen

Halbleiter-Lithografie, robotergestützte Chirurgie und Koordinatenmessmaschinen erfordern Kupplungen, die eine Winkelfehlausrichtung unter 0,5° aufrechterhalten und gleichzeitig Drehmomentstößen über 1.000 Nm standhalten. Balg- und Scheibenformate sind heute der Standard, da sie Axial- und Radialversatz aufnehmen, ohne Umkehrspiel einzuführen, und so mikrometer-genaue Positioniergenauigkeit bewahren. Extrem-Ultraviolett-Anlagen beispielsweise sind auf mehrstufige Baugruppen angewiesen, die Schwingungen der Waferbühne vom Retikelschlitten entkoppeln und einen Durchsatz von mehr als 170 Wafern pro Stunde aufrechterhalten.[1]ASML Holding NV, "EUV-Lithografie-Durchsatzspezifikationen," asml.com Kollaborative Roboter in der Elektronikfertigung bevorzugen wartungsfreie Kupplungen, die die Gesamtbetriebskosten über fünf Jahre um ein Viertel senken. Da ISO-9409-Flansche weltweit konvergieren, können Lieferanten eine einzige SKU für mehrere Branchen vorhalten, was die Lagerhaltung reduziert und benutzerdefinierte Freigaben beschleunigt.

Wachsende Verbreitung in Hochgeschwindigkeits-Elektroantrieben

Batterieelektrische Antriebe arbeiten bei 12.000–20.000 U/min, dem Doppelten der Höchstdrehzahl von Verbrennungseinheiten der Vorgängergeneration, was Kupplungslieferanten zwingt, Auswuchtgüten auf G2,5 oder feiner zu präzisieren. Stoßbelastungen können das Nenndrehmoment um den Faktor 3 überschreiten, was zu Innovationen bei Elastomereinsätzen führt, die sich unter Last progressiv versteifen. Doppeleingangskupplungen in Hybrid-Lkw moderieren die Drehmomentvermischung zwischen Diesel- und Elektroquellen und kompensieren dabei die mehrmillimetergroße Wärmeausdehnung über lange Wellen. Effizienzgewinne von 1,2 Prozentpunkten, dokumentiert vom Energieministerium der Vereinigten Staaten, übersetzen sich in 4–6 km zusätzliche Reichweite pro Ladezyklus.[2]Energieministerium der Vereinigten Staaten, "Programmübersicht Elektroantriebstechnologien," energy.gov Regulatorische Impulse, wie z. B. die Euro-7-Abgasgrenzwerte, fördern ebenfalls die Verbreitung, indem Antriebsstrang-Neukonstruktionsbudgets auf Kupplungslösungen für höhere Drehzahlen gelenkt werden.

Steigende Nachfrage aus grünen Wasserstoff-Elektrolyseuren

Elektrolyseure, die Wasserstoff bei über 30 bar produzieren, können keine Ausfälle mechanischer Dichtungen tolerieren, weshalb magnetische Kupplungen bei Neubauten zwingend vorgeschrieben sind. Die im Bau befindliche installierte Kapazität überstieg 2025 92 GW, wobei 60 % in Europa und dem Nahen Osten angesiedelt sind.[3]Internationale Energieagentur, "Globaler Wasserstoff-Review 2025," iea.org Hermetisch abgedichtete Drehmomentübertragung reduziert Wartungsausfallzeiten um 40 % und spart über die Anlagenlebensdauer 15.000–20.000 USD pro Megawatt. Plattformen wie Siemens Energys Silyzer 300 spezifizieren Magnetantriebe, die für 85 °C Dauerbetrieb ausgelegt sind, ein Schwellenwert, der mit der ATEX-Zone-1-Zertifizierung übereinstimmt. Zertifizierungszyklen von bis zu 18 Monaten stellen sowohl eine Markteintrittsbarriere als auch einen Burggraben für qualifizierte Bestandsanbieter dar.

Zunehmende Investitionen in automatisierte Intralogistikanlagen

E-Commerce-Fulfillment-Zentren setzen autonome mobile Roboter und Hochgeschwindigkeitsförderer ein, die bis zu 5° Fehlausrichtung tolerieren und dabei über 10.000 Lastspiele hinweg Positionen auf 2 mm genau halten. Flexible Klauenkupplungen oder Oldham-Kupplungen dämpfen Verzögerungsstöße, wenn Bodenroboter innerhalb von 0,3 s aus 1,5 m/s zum Stillstand kommen, was die Antriebsstranglebensdauer verlängert und Ausfallzeiten reduziert. Die globalen Kapitalaufwendungen für Intralogistik werden bis 2027 voraussichtlich 180 Milliarden USD übersteigen, wobei mehr als ein Drittel für Bewegungssteuerungsgeräte vorgesehen ist. Kleinstflächen-Fulfillment-Konzepte setzen jetzt 50-mm-Bauraumbeschränkungen um, was Konstrukteure zu ultrakompakten Kupplungen mit Drehmomentwerten von 200 Nm drängt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Schmiedestahl- und Speziallegierungspreisen | -1.2% | Global, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsbedrohung durch Direktantrieb-Motorarchitekturen | -1.5% | Global, konzentriert auf Pumpen- und Förderanwendungen | Mittelfristig (2–4 Jahre) |

| Lange Austauschzyklen in der Prozessindustrie | -0.8% | Reife Märkte in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Monteuren in Schwellenmärkten | -0.6% | Südostasien, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Schmiedestahl- und Speziallegierungspreisen

Die Werte für Schmiedestahlknüppel stiegen Anfang 2025 aufgrund von Eisenerzlieferengpässen um 18 % und fielen dann bis zur Jahresmitte um 12 %, als chinesische Stahlwerke ihre Produktion erhöhten. Nickellegierungszuschläge schwankten zwischen 4,20 und 6,80 USD pro Kilogramm und drückten die Margen von Lieferanten ohne Absicherungsprogramme. Kleinere Hersteller mit einem Umsatz unter 50 Millionen USD stehen bei Servicezentren vor erheblichen Preismachtdefiziten und müssen vierteljährliche Weitergabeklauseln einführen – eine Praxis, die Beschaffungszyklen verlängert und Kundenbeziehungen belastet. Vakuumlichtbogenumgeschmolzene Legierungen, die für Kupplungen über 5.000 Nm erforderlich sind, fügen 8–12 USD pro Kilogramm zu den Basisstahlkosten hinzu, was den Druck auf Spezialproduktlinien intensiviert.

Wettbewerbsbedrohung durch Direktantrieb-Motorarchitekturen

Direktantriebssysteme montieren die Nutzlast direkt auf der Motorwelle, reduzieren die Teileanzahl um 15 % und steigern die Effizienz in Förderanlagen und Pumpen um bis zu 3 Prozentpunkte. ABBs Permanentmagnetmotoren erreichen beispielsweise bei Teillast einen Wirkungsgrad von 96 %. Obwohl der Kapitalaufwand 30–40 % höher ist, sinken die Amortisationszeiten bei Anlagen mit mehr als 6.000 Betriebsstunden jährlich auf unter zwei Jahre. Kupplungen bleiben in stoßgefährdeten Umgebungen wie Brechern oder Pressen unverzichtbar, wo sie Lager schützen. In Niedrigdrehmoment-Anwendungen mit konstantem Betrieb ist der Eliminierungstrend jedoch real und wird das adressierbare Volumen mittelfristig voraussichtlich begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Präzisions-Magnetvarianten beschleunigen sich in hermetischen Anwendungen

Flexible Kupplungen hielten 2025 49,13 % des Umsatzes und unterstreichen damit ihre Vielseitigkeit bei Kompressoren, HLK-Gebläsen und Automobilmontagelinien. Magnetische Einheiten eilen jedoch mit einer CAGR von 10,22 % voraus, da pharmazeutische Betriebe und Halbleiterwerke keine Dichtungsleckagen tolerieren können. Die Marktgröße für Industriekupplungen im Bereich magnetischer Bauformen wird sich voraussichtlich erheblich ausweiten, da Wasserstoff-Elektrolyseure und Nassätzanlagen weltweit ausgerollt werden. Starre Formate bleiben in Schleifmaschinen bestehen, wo Wellen auf 0,02 mm genau ausgerichtet bleiben, während Flüssigkeitskupplungen bei Bergbau-Muldenkippern dominieren, die beim Anfahren eine Drehmomentverstärkung benötigen. Kreuzgelenkbauarten werden in landwirtschaftlichen und Baumaschinen eingesetzt, die mehr als 10° Winkelfehlausrichtung aufnehmen müssen. Balgkupplungen besitzen Premium-Nischen im Gesundheitswesen, wie etwa MRT-Gantries, wo Nullspiel mikrometer-genaue Genauigkeit aufrechterhält, und Elastomereinsätze dämpfen Torsionsschwingungen in drehzahlvariablen HLK-Antrieben.

Leichte Scheibenkupplungen mit Kohlenstofffasernaben, die die Massenträgheit um 35 % reduzieren, helfen Robotern, schnellere Beschleunigungen zu erreichen und Pick-and-Place-Zykluszeiten zu verkürzen. Hybridbauformen, die Elastomerdämpfer mit Metallpaketen kombinieren, erscheinen jetzt in Windturbinen-Blattverstellantrieben, die Notfall-Drehmomentstoßlasten von über 50.000 Nm ausgesetzt sind. Konformitätsdruck durch die Maschinenverordnung 2023/1230 der Europäischen Union verpflichtet Lieferanten, ausfallsichere mechanische Sicherungen in kollaborative Roboterkupplungen zu integrieren – eine Anforderung, die Zertifizierungsausgaben erhöhen, aber Bestandsanbieter vor preisgesteuerten Neueinsteigern schützen kann. Insgesamt unterstützt die Typdiversifizierung widerstandsfähigere Umsatzströme, während der Markt für Industriekupplungen die Volatilität der Endverbraucher bewältigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Material: Verbundwerkstoffe fordern Stahl bei Gewicht und Steifigkeit heraus

Kohlenstoffstahl entfiel 2025 auf 37,28 % des Volumens, da er die Kostenziele unter 2,50 USD pro Kilogramm im Segment 500–5.000 Nm erfüllte. Edelstahl erfüllt strenge Hygieneanforderungen in der Lebensmittel- und Pharmaindustrie, doch Polieren und Passivieren fügen 12–18 USD pro Einheit hinzu, was Raum für Substitution lässt, wo Korrosionsrisiken akzeptabel sind. Verbundwerkstoff-Naben, die mit einer CAGR von 10,29 % wachsen, finden bei Luft- und Raumfahrtaktuatoren und Operationsrobotern Anklang, die Gramm einsparen, um die Einsatzdauer zu verlängern oder die Ermüdung des Chirurgen zu minimieren. Der Marktanteil für Industriekupplungen aus Kohlenstoffstahl könnte schrittweise sinken, da kohlenstofffaserverstärktes PEEK und Titanlegierungen eine vergleichbare Steifigkeit bei dramatischen Gewichtsreduktionen demonstrieren. Aluminium behält eine Rolle in Textilwebstühlen und Etikettiermaschinen, die unter 1.000 Nm betrieben werden, da seine geringe Massenträgheit hohe Beschleunigungen fördert.

Additive Fertigung erschließt gitterartige Geometrien, die das Steifigkeits-Gewichts-Verhältnis optimieren und gleichzeitig Sensorkavitäten ohne Werkzeugkosten einbetten. Der Kompromiss bleibt der Preis: Verbundwerkstoffeinheiten werden für 150–300 USD verkauft, verglichen mit 30–60 USD für Stahl, was die Verbreitung auf Anwendungen beschränkt, bei denen Leistung Vorrang vor Investitionskosten hat. Mit der zunehmenden Verbreitung von Hochgeschwindigkeits-Elektroantrieben liefert die Massenträgheitsreduktion jedoch messbare Energieeinsparungen und schließt die wirtschaftliche Lücke schneller, als Stahlproduzenten Rohstoffbestände abschreiben können.

Nach Drehmomentbereich: Hochdrehmomentanwendungen treiben überdurchschnittliches Wachstum an

Mitteldrehmoment-Kupplungen im Bereich 500–5.000 Nm entfielen 2025 auf 45,67 % der Lieferungen und bedienten das breite Mittelsegment aus Pumpen, Gebläsen und Förderanlagen. Die Hochdrehmomentklasse über 5.000 Nm wird voraussichtlich mit einer CAGR von 9,79 % voranschreiten, was die Kapitalinvestitionen in Brecher, Zementöfen und Windturbinen-Hauptwellen widerspiegelt. Die Marktgröße für Industriekupplungen im Segment der Hochdrehmomentmodelle profitiert von steigenden Antriebsstrangnennwerten in der erneuerbaren Energie und im Bergbau. Niedrigdrehmomentgeräte unter 500 Nm bleiben für Servomotoren unverzichtbar, die Reaktionsfähigkeit und Nullspiel schätzen, jedoch ist der Preiswettbewerb aufgrund generischer Alternativen intensiver.

Anbieter, die Produkte nach API 671 oder ISO 14691 zertifizieren können, erlangen den bevorzugten Lieferantenstatus bei petrochemischen und LNG-Projekten – eine Nische, in der ein einziger Auftrag das jährliche Liefervolumen von Niedrigdrehmoment-Kataloglinien übertreffen kann. Umgekehrt bedrohen Direktantriebsmotoren nur das Segment unter 500 Nm und lassen die Hochdrehmomentklasse für den Prognosezeitraum weitgehend unberührt, insbesondere wenn Kupplungen auch als Torsionsdämpfer dienen und Getriebe sowie Lager schützen.

Nach Endverbraucherbranche: Gesundheitswesen entwickelt sich zur am schnellsten wachsenden Branche

Automobilwerke absorbierten 2025 28,91 % der Nachfrage über Motorenprüfstände, Batteriepaket-Montage und Getriebelinien. Das Gesundheitswesen, das mit einer CAGR von 10,88 % wächst, spiegelt den Einsatz von MRT- und CT-Scannern sowie robotergestützten Chirurgiesälen wider, die keine Positionsdrift tolerieren können. Der Markt für Industriekupplungen im medizinischen Bereich wird sich beschleunigen, da der weltweite Bildgebungs-Scanner-Bestand zunimmt und die Verbreitung von Operationsrobotern über wohlhabende Krankenhäuser hinausgeht. Öl- und Gasprojekte beschaffen weiterhin Metallscheiben- oder Membranenkupplungen, die Sauergas und Temperaturextreme bewältigen, während Metall und Bergbau Elastomerdämpfer einsetzen, um Stoßlasten in Brechern zu zähmen.

Lebensmittel- und Getränkeproduzenten bleiben auf Edelstahl- oder Polymerbauformen angewiesen, die die 3-A-Hygienestandards erfüllen, während Luft- und Raumfahrtintegratoren stets leichtere Naben anstreben, um die Drohnenausdauer zu verlängern und den Treibstoffverbrauch von Flugzeugen zu senken. Regulatorische Aufsicht, insbesondere die 21 CFR Teil 820 der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, erhöht Qualitätssystemkosten, festigt jedoch auch qualifizierte Lieferanten, indem Audits und Dokumentation Teil des Produktwertangebots werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Dynamik nimmt mit digitalem Beschaffungswesen zu

OEM-Baugruppen entfielen 2025 auf 62,33 % des Umsatzes, da neue Anlagen Kupplungen von Anfang an integrieren. Der Aftermarket-Umsatz steigt jedoch jährlich um 9,54 %, da installierte Flotten altern und KI-gesteuerte Zustandsüberwachungslösungen drohende Ausfälle Wochen im Voraus signalisieren. Händler haben mit erweiterten Online-Katalogen, 3D-CAD-Downloads und Drehmomentrechnern reagiert und so Angebots- zu Bestellzyklen für standardisierte SKUs von 6 Wochen auf 2 Tage verkürzt. Niedrigdrehmomentartikel wandern schnell in E-Commerce-Warenkörbe, während Hochdrehmoment- oder Sonderanfertigungen weiterhin Standortbegehungen, Finite-Elemente-Validierungen und Inbetriebnahmeunterstützung vor Ort erfordern.

Margenunterschiede begünstigen Ersatzgeschäfte: Aftermarket-Bruttogewinne liegen bei rund 45 %, verglichen mit etwa 27 % bei Erstausrüstungsverkäufen. Folglich richten führende Anbieter Lagerbestände und technische Ressourcen auf Nachrüstmöglichkeiten aus, insbesondere in Branchen wie Zellstoff und Papier oder Zement, die Anlagen über Jahrzehnte betreiben. Mit der Reifung von Predictive-Analytics-Lösungen wird der Markt für Industriekupplungen voraussichtlich weiter in Richtung proaktiver Aufrüstungen statt Notfallauswechslungen tendieren, was vierteljährliche Nachfragemuster glättet und die Kapazitätsplanung unterstützt.

Geografische Analyse

Der asiatisch-pazifische Raum lieferte 2025 42,76 % des weltweiten Umsatzes, gestützt durch Chinas Fahrzeugproduktion von 30 Millionen Einheiten und Indiens Anreizpakete in Höhe von 26 Milliarden USD für Elektronik, Pharmazeutika und fortschrittliche Materialien. Japan hält eine Premium-Nachfrage nach Halbleiter-Lithografie-Kupplungen aufrecht, die über 1.000 Nm mit sub-mikrometrischer Konzentrizität laufen, während südkoreanische Werften schwere Marinekupplungen mit einer Nennleistung von über 50.000 Nm bestellen. Australiens Bergbauproduktion, darunter 900 Millionen Tonnen Eisenerz im Jahr 2025, unterstützt kontinuierliche Aufträge für Hochdrehmoment-Dämpfer in Muldenkippern und Förderanlagen. Staatlich gefördertes Infrastrukturprogramm von über 1,5 Billionen USD jährlich stimuliert Projektpipelines aus U-Bahn-Netzen, Meerwasserentsalzungsanlagen und petrochemischen Zentren, die jeweils vielfältige Kupplungsfamilien benötigen.

Der Nahe Osten, der mit einer CAGR von 10,17 % wachsen soll, profitiert von Saudi-Arabiens NEOM-Industriezone im Wert von 500 Milliarden USD und der petrochemischen Downstream-Expansion der Vereinigten Arabischen Emirate, die 2025 4 Millionen Tonnen Polyethylenkapazität hinzufügte. Katars North-Field-LNG-Erweiterung spezifiziert API-610-Pumpenkupplungen für den Kryogenservice, während die Wirtschaftszone des Suezkanals in Ägypten Textil- und Lebensmittelverarbeiter anzieht, die auf flexible oder elastomere Einheiten standardisieren. Die Harmonisierung lokaler Vorschriften mit ISO-Normen verkürzt Genehmigungsfristen und senkt Lokalisierungskosten für multinationale Lieferanten.

Nordamerika und Europa zusammen repräsentierten rund 45 % des Umsatzes 2025, hauptsächlich Ersatzanschaffungen in älteren Fabriken und Energieeffizienz-Nachrüstungen. Der CHIPS- und Wissenschaftsgesetz der Vereinigten Staaten erschließt Halbleiterfabriken in Arizona, Texas und Ohio, die jeweils Präzisionskupplungen für die Waferhandhabung und Gasversorgungsmodule benötigen. Deutschlands Energiewende beschleunigt Windkraftinstallationen, die Blattverstellantriebsdämpfer mit 20-jähriger Lebensdauergarantie erfordern. Kanadas Wasserkraftprojekte und Norwegens Offshore-Windcluster erweitern die adressierbare Hochdrehmomentbasis weiter. Südamerika verzeichnet ein mittleres einstelliges Wachstum, konzentriert in brasilianischen Zuckerrohrwerken und argentinischen Schiefer-Bohranlagen, während Afrika ein Frühstadium bleibt, begrenzt auf südafrikanischen Bergbau und ägyptische Industriekorridore aufgrund von Infrastrukturlücken und Währungsvolatilität.

Regulatorisches Umfeld

Industriekupplungen, die in Maschinen- und Prozessanwendungen eingesetzt werden, sehen sich verschärften Sicherheits-, Handels- und Produktkonformitätsvorschriften gegenüber, die zunehmend die Listen zugelassener Lieferanten prägen. In Europa ist die Maschinenverordnung (EU) 2023/1230 ein zentraler Bezugspunkt für Kupplungskonstruktionen, die an Maschinen mit höheren Sicherheitsanforderungen eingesetzt werden, wodurch mehr Dokumentations- und Konformitätsaufgaben in die Bauteil-Lieferkette verlagert werden. Bei hermetischen und für explosionsgefährdete Bereiche vorgesehenen Anwendungen überschneiden sich Zertifizierungs- und Rückverfolgbarkeitsanforderungen mit ATEX-Zonenklassifizierungen, die üblicherweise bei Magnetkupplungspaketen für Elektrolyseure und ähnliche gekapselte Anwendungen spezifiziert werden, was die Qualifizierungszyklen verlängert und die Vorteile etablierter Anbieter verstärkt.

Handels- und grenzüberschreitende Compliance-Anforderungen beeinflussen ebenfalls die Beschaffungsentscheidungen und die Gesamtkosten für kupplungsnahe Bauteile. In den Vereinigten Staaten hat das Department of Commerce handelspolitische Schutzmaßnahmen für Eisenbahnkupplungen vorangetrieben, darunter ein Ausgleichszollverfahren mit einer am 3. März 2026 veröffentlichten vorläufigen Feststellung sowie damit verbundene Antidumpinguntersuchungen mit vorläufigen positiven Feststellungen vom 1. Mai 2026, was das Ausmaß der Prüfung von Importen des Kupplungstyps verdeutlicht. Gleichzeitig erhöhen umfassendere Compliance-Erwartungen in der Lieferkette, einschließlich REACH-/RoHS-Dokumentation und neu entstehender Berichtspflichten für CO2-Emissionen wie CBAM in der EU, die Anforderungen an Lieferantendaten, die größere Kupplungsanbieter und ihre Tier-1-Distributoren besser umsetzen können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Industriekupplungen beginnt mit Rohstoffen und Halbfertigprodukten (Kohlenstoffstahl, Edelstahl, Aluminium, Speziallegierungen für hohe Drehmomentbereiche und Verbundwerkstoffe). Sie durchläuft anschließend Bearbeitung, Wärmebehandlung, Oberflächenveredelung, Auswuchtung und die Endmontage mit Elastomerelementen, Lamellenpaketen, Bälgen oder Magnetbaugruppen. Qualifizierungs- und Prüfkapazitäten, einschließlich Validierungen gemäß API 671 und ISO 14691 in Öl und Gas sowie bei rotierenden Maschinen, liegen der Kommerzialisierung vorgelagert und können dedizierte Prüfstände und Messtechnik erfordern. Diese Struktur prägt Make-or-Buy-Entscheidungen und begünstigt tendenziell Lieferanten mit eigenen Prüflaboren.

Nachgelagert dominieren OEM-Kanäle die Erstintegration bei Motoren, Pumpen, Kompressoren, Robotik und anderen Automatisierungsgeräten, während Ersatzteile einen erheblichen Anteil des Mengenflusses in ausgereiften installierten Basen ausmachen. Die Digitalisierung verändert ebenfalls die Kette, da Siemens und ABB Sensorelemente (Drehmoment, Vibration, Temperatur) in Kupplungs- und Antriebsstrangökosysteme integrieren, um die Zustandsüberwachung zu unterstützen. Dieser Sogeffekt verschiebt die Nachfrage hin zu markengebundenen Aftermarket-Kits und Servicevertragen. Der Austausch von Compliance-Daten ist ebenfalls zu einem praktischen Knotenpunkt geworden, wobei Lieferanten zunehmend gebeten werden, REACH-SVHC- und RoHS-3-Erklärungen sowie CO2-Berichtsnachweise für grenzüberschreitende Sendungen bereitzustellen. Interoperabilitätsgremien wie ODVA und die FieldComm Group unterstützen zudem OT/IT-Integrationspfade, die zur Umsetzung der Geräteebenen-Überwachung in Industrieumgebungen genutzt werden.

Wettbewerbslandschaft

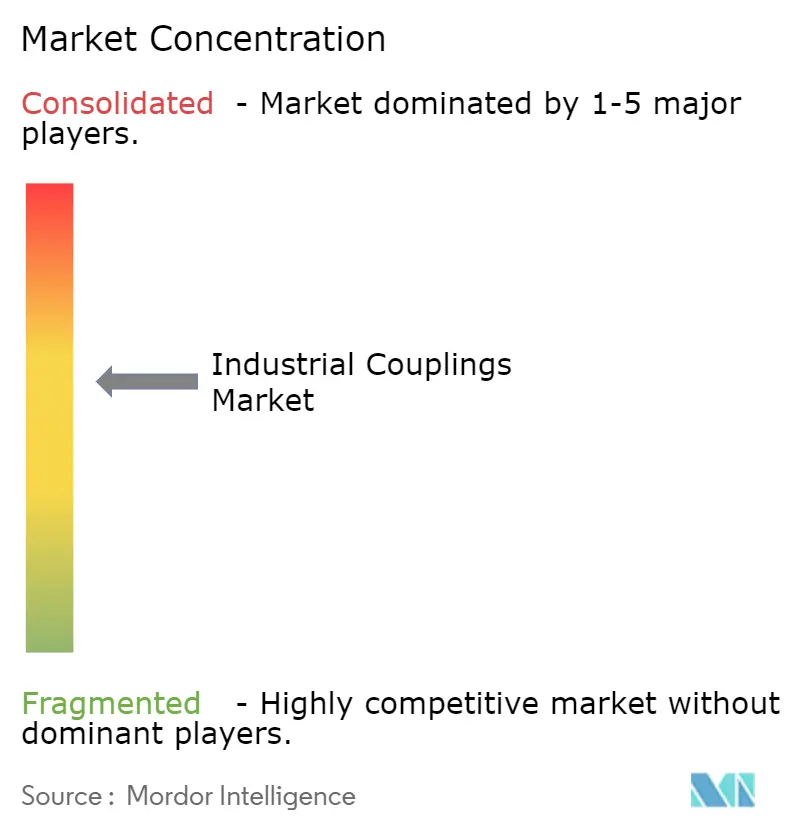

Der Markt für Industriekupplungen ist mäßig fragmentiert: Die fünf führenden Anbieter – Altra Industrial Motion, Regal Rexnord, Siemens, ABB und SKF – entfallen schätzungsweise auf 35–40 % des Umsatzes. Tier-1-Marken differenzieren sich durch eingebettete Sensoren und Analyseplattformen, die Nabenteletrieden in hochmargige Abonnementdienste umwandeln. Siemens sicherte sich das Patent EP3985276A1 für eine dehnungsmessstreifen-infundierte Kupplung mit drahtloser Datenübertragung, was den Schwenk hin zu „Hardware-plus-Software”-Geschäftsmodellen illustriert. Mittelständische Unternehmen wie Ringfeder oder Ruland Manufacturing verteidigen ihren Marktanteil, indem sie schnelle Anpassungen in unter zwei Wochen mittels additiver Fertigung liefern und damit die sechswöchigen Zyklen größerer Wettbewerber unterbieten.

Marktlücken liegen bei Ultrahochgeschwindigkeits-Kupplungen für 25.000-U/min-Elektromotoren für Fahrzeugantriebe oder Luft- und Raumfahrtaktuatoren, die beide Auswuchtgüten G1,0 und Torsionssteifigkeiten über 100.000 Nm pro Radiant erfordern. Direktantriebslösungen beschneiden das Volumenwachstum bei Niedrigdrehmoment-Standard-Pumpen und -Förderanlagen und zwingen Bestandsanbieter, ihre Portfolios auf präzisionsintensive Sektoren wie medizinische Bildgebung und grünen Wasserstoff auszurichten. Markteintrittsbarrieren bleiben erheblich: Prüfungen zur Einhaltung von ISO 14691 und API 671 können mehr als 2 Millionen USD an Investitionsgütern kosten und Zertifizierungszeiträume auf 18 Monate verlängern, was kapitalschmache Herausforderer abschreckt.

Programme zur Lieferkettenwiderstandsfähigkeit prägen ebenfalls den Wettbewerb. Regal Rexnords Kapazitätserweiterung in Wisconsin um 45 Millionen USD fügt automatisierte Bearbeitungszellen und inline-Maschinenbilderfassungs-Fehlererkennung hinzu, was den Ausschuss um 15 % reduziert und Lieferzeiten gegen Rohstoffschwankungen absichert. Siemens und SKF integrieren Drehmomentsensoren und thermische Arrays, um Verschleiß sechs bis acht Wochen im Voraus vorherzusagen und so die Ausfallzeiten der Kunden um bis zu 35 % zu senken. Partnerschaften wie die von ABB und Voith bei Offshore-Wind-Kupplungen bündeln Motor- und Elastomerexpertise und beschleunigen die Markteinführungszeit bei Turbinen mit hoher Megawattleistung. Fusionen, insbesondere Altre Übernahme von Coupling Corporation of America, zielen darauf ab, geistiges Eigentum im Hochdrehmomentbereich zu sichern und den Service-Fußabdruck zu erweitern.

Marktführer im Bereich Industriekupplungen

Altra Industrial Motion Corp.

Baker Hughes Company

Emerson Electric Co.

Siemens AG

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein primärer Freiraum besteht bei zertifizierten, anwendungsspezifischen Kupplungen, bei denen Compliance und Qualifizierung die Lieferantenauswahl einschränken. Verschiebungen in der Durchsetzungsphase im Zusammenhang mit der EU-Maschinenverordnung (EU) 2023/1230 sowie die verstärkte Nutzung ATEX-konformer Spezifikationen in gefährlichen und gekapselten Anwendungen erhöhen den Wert vorzertifizierter Produktfamilien, dokumentierter Sicherheitsfunktionen und prüfbarer Qualitätssysteme. Dies zeigt sich am deutlichsten in kollaborativen Automatisierungszellen und Prozessindustrie-Skids. Das Beschaffungsverhalten verlagert sich zudem von spezifikationsbasiertem Einkauf hin zu zertifizierungsorientierter Beschaffung, was den Pool geeigneter Automatisierungskomponentenlieferanten im mittleren Segment verringert. Dies schafft Raum für Anbieter, die Dokumentation, Prüfnachweise und Rückverfolgbarkeit als Teil des Lieferumfangs bündeln können.

Eine zweite Chance liegt in der Konvergenz von Kupplungen mit vernetzten Wartungssystemen, bei denen telemetriefähige Designs als Standardschnittstellen statt als individuelle Nachrüstungen behandelt werden können. ODVA und die FieldComm Group treiben interoperable industrielle Kommunikationsstandards voran, die die Datenintegration auf Geräteebene unterstützen, wovon Kupplungsanbieter profitieren, die Sensorik einbetten und nutzbare Zustandsindikatoren an Anlagenplattformen weitergeben. Gleichzeitig belohnen Anforderungen an die Transparenz der Lieferkette, einschließlich CBAM-bezogener CO2-Berichterstattung, Lieferanten, die produktbezogene Emissions- und Materialrückverfolgbarkeit bereitstellen können. Diese Differenzierung kann in exportstarken Regionen und innerhalb multinationaler OEM-Qualifizierungsrahmen, in denen Compliance-Workflows bereits Teil des Lieferanten-Onboardings sind, von Bedeutung sein.

Aktuelle Branchenentwicklungen

- Januar 2026: Pressemitteilung zu den Q4-2025-Ergebnissen von ABB: Rekord-Quartalsaufträge von über 10 Milliarden USD zum ersten Mal. Der Anstieg deutet auf eine starke Nachfrage nach elektrischen und Automatisierungsteilsystemen hin und unterstreicht Chancen für Kupplungsprodukte in Robotik- und Bewegungssteuerungsökosystemen. Die Dynamik unterstützt ABBs strategischen Fokus auf Elektrifizierung und intelligente Fertigung, was den nachgelagerten Einsatz von Industriekupplungen erweitern könnte.

- Oktober 2025: Siemens AG brachte die Kupplungsrelais-Serie SIRIUS 3RQ4 mit einem zu 70 % biobasierten Kunststoffgehäuse auf den Markt. Das Produktupgrade verbessert die Nachhaltigkeitsmerkmale von Kupplungsrelais, die für hochgeschwindigkeitsfähige Bewegungssteuerung eingesetzt werden. Die Aktualisierung entspricht umweltfreundlichen Trends und stärkt Siemenss Position bei materialeffizienten elektrischen Komponenten.

- August 2025: Zusammenarbeit von Regal Rexnord Corp. und ABB Ltd zur Integration der Thomson-Movotrak-7th-Axis-Cobot-Transfereinheiten mit ABB-GoFa-Cobots. Die Allianz erweitert das durchgängige Automatisierungsangebot und erhöht die Rolle von Kupplungen in integrierten Robotiksystemen. Die Partnerschaft verbessert zudem Serviceökosysteme und beschleunigt den Einsatz automatisierter Lösungen entlang von Fertigungslinien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Industriekupplungen zur Verbindung rotierender Wellen und zur Übertragung von Drehmoment in Industrieanlagen, einschließlich flexibler und starrer Bauformen, die in der allgemeinen Fertigung, der Energie- und der Prozessindustrie eingesetzt werden. Die Werte werden als Umsatz aus dem Verkauf von Kupplungsprodukten im definierten Anwendungsbereich gemessen.

Ausschlüsse: Ausgeschlossen sind rein automobile Antriebsstrangkupplungen, als eigenständige Produkte verkaufte Kupplungen und Bremsen sowie eigenständige Getriebe oder Lager, die nicht als Kupplungen verkauft werden.

Übersicht der Segmentierung

- Nach Typ

- Flexible Kupplung

- Starre Kupplung

- Flüssigkeitskupplung

- Magnetische Kupplung

- Kreuzgelenkkupplung

- Nach Material

- Kohlenstoffstahl

- Edelstahl

- Aluminium

- Verbundwerkstoffe

- Sonstige Materialien

- Nach Drehmomentbereich

- Niedrig (unter 500 Nm)

- Mittel (500–5.000 Nm)

- Hoch (über 5.000 Nm)

- Nach Endverbraucherbranche

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Öl und Gas

- Gesundheitswesen

- Metall und Bergbau

- Stromerzeugung

- Lebensmittel und Getränke

- Sonstige Endverbraucherbranchen

- Nach Vertriebskanal

- OEM

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Erstellen einer Nachfragekarte für rotierende Maschinen, die Kupplungen verwenden, und verknüpft diese Nachfrage anschließend mit Produktions-, Handels- und Installationsaktivitäten nach Region. Wir stützen uns typischerweise auf öffentliche Reihen zur Fertigungs- und Industrieproduktion (zum Beispiel nationale Statistikämter und die Weltbank), Indikatoren für Energie- und Kraftwerksprojekte (wie Veröffentlichungen der EIA und IEA) sowie Handelsstatistiken (wie UN Comtrade), um zu erkennen, wo sich Anlagenbau und Ersatzbeschaffung konzentrieren.

Um Annahmen zu präzisieren, werden Produkt- und Anwendungsreferenzen aus Normen und technischen Gremien (wie ISO- und ASME-Veröffentlichungen) sowie aus Patentdatenbanken und begutachteten Fachzeitschriften des Maschinenbaus herangezogen, die Designverschiebungen und Materialpräferenzen anzeigen. Wir prüfen zudem Unternehmensberichte, Investorenpräsentationen und glaubwürdige Presseberichterstattung, um Kanalstruktur und Preiskommentare zu erfassen, nutzen kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenscreening sowie, sofern verfügbar, sendungsbezogene Import-Export-Daten zur Bestätigung der Richtung. Diese Sekundärquellen sind beispielhaft, und wir haben zahlreiche weitere Referenzen herangezogen, um Daten zu sammeln, zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, breitere Maschinenaktivität in kupplungsspezifische Nachfrage zu übersetzen und zu prüfen, was tatsächlich im Feld verschifft und ersetzt wird. Wir sprechen mit Produktmanagern, Distributoren, Wartungsleitern und Ingenieurteams in wichtigen Industrieregionen, damit das Modell Ersatzzyklen, Kundenspezifikationstrends und typische Preisbänder nach Kupplungstyp und Drehmomentbereich widerspiegelt. Wo Sekundärdaten dünn sind, helfen diese Gespräche, realistische Adoptionsraten nach Endverwendung festzulegen und das Risiko zu verringern, benachbarte Kraftübertragungskomponenten mitzuzählen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 14 % | APAC: 48 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 32 % | EMEA: 32 % |

| Kleinere Anbieter: 17 % | Manager: 54 % | Amerika: 20 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung basiert auf einer Top-Down- und Bottom-Up-Modelllogik, bei der Industrieanlagenbau, installierte Basis und Wartungsaktivität in Kupplungsnachfragepools nach Endverwendung übersetzt und dann anhand typischer Preisspannen bewertet werden. Nach der Formierung des Nachfragepools führen wir selektive Bottom-Up-Prüfungen anhand von Lieferanten-Umsatzaufteilungen, Distributor-Mix-Indikatoren und stichprobenartigen ASP-zu-Volumen-Näherungen durch, damit die Gesamtwerte fundiert bleiben.

Zu den wichtigsten Modelleingaben zählen Trends der Industrieproduktion, Investitionssignale in der Schwerindustrie, Wachstum der installierten Basis bei Pumpen, Kompressoren, Förderanlagen und Turbinen, typische Ersatzintervalle im Zusammenhang mit Ausfallzeiten und Vibrationsbelastung sowie Signale zur Substitution von Designs (etwa Verschiebungen zwischen Elastomer-, Metall- und Verbundwerkstoffoptionen). Da die Preisgestaltung je nach Drehmomentbereich und Anwendungskritikalität variieren kann, wenden wir eine regionsspezifische Preisentwicklung an und führen anschließend Kanalprüfungen durch, um zu bestätigen, dass die Richtung der ASP-Entwicklung konsistent ist.

Für die Prognose verwenden wir Szenarioanalysen, unterstützt durch kurzfristige Zeitreihenglättung für zyklische Endmärkte, und passen die Annahmen anschließend anhand von Experteneinschätzungen zu Anlagenauslastung, Energieprojektpipelines und Wartungsbudgetierungsverhalten an. Wenn Bottom-Up-Prüfungen Lücken aufzeigen (zum Beispiel begrenzte Sichtbarkeit bei kleineren regionalen Distributoren), verwendet das Modell konservative Proxy-Verhältnisse auf Basis vergleichbarer Regionen, die wir bei primären Nachfassaktionen erneut testen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt schrittweise, damit ungewöhnliche Ergebnisse frühzeitig erkannt und mit Belegen korrigiert werden. Wir vergleichen die modellierten Gesamtwerte mit unabhängigen Signalen wie Maschinenproduktion, Handelsbewegungen bei Kraftübertragungskomponenten und der gemeldeten Umsatzrichtung relevanter Produktlinien und untersuchen dann jede Abweichung, die außerhalb der erwarteten Bandbreite liegt.

Vor der Freigabe werden die Annahmen von einem weiteren Analysten überprüft, und die Modelllogik wird erneut auf Doppelzählungen zwischen OEM- und Aftermarket-Kanälen geprüft. Verschiebt sich ein wichtiger Eingabewert wesentlich, etwa durch Schwankungen in der Industrieproduktion, den zeitlichen Ablauf von Energieprojekten oder größere Preisänderungen, werden die Befragten erneut kontaktiert und das Modell neu ausgeführt. Berichte werden jährlich aktualisiert, mit Zwischenupdates bei wesentlichen Ereignissen, und ein Analyst führt vor der Auslieferung eine abschließende Prüfung durch, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Industriekupplungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Industriekupplungen können deutlich voneinander abweichen, da die Abgrenzung des Umfangs zwischen Studien unterschiedlich gezogen wird und Preis- sowie Ersatzannahmen unterschiedlich behandelt werden. Unterschiede ergeben sich auch daraus, ob eine Studie nur Kupplungsprodukte bemisst oder benachbarte Kraftübertragungskomponenten einbezieht, sowie daraus, ob der Zeitraum ein Jahr der industriellen Erholung oder ein schwächerer Zyklus ist.

Prüfungen der Import-Export-Richtung und an die installierte Basis geknüpfte Ersatzsignale sind die Belege, mit denen der Wert von Mordor Intelligence für 2026 an rein kupplungsbezogene Umsätze gebunden bleibt, wodurch die Einbeziehung von Lagern, Getrieben und breiterem Antriebsstranginhalt vermieden wird. Die Streuung bei anderen Zahlen spiegelt in der Regel breitere Definitionen, schnellere ASP-Eskalation in Prognosen und seltenere Aktualisierungszyklen wider, die jüngste Veränderungen bei Industrieinvestitionen und Wartungsausgaben möglicherweise nicht erfassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,40 Milliarden USD (2026) | |

| Globaler Datenverlag A | 4,20 Milliarden USD (2024) | Diese Zahl scheint eine breitere Produktabgrenzung zu verwenden, die Industriekupplungen mit allgemeinen Kraftübertragungskomponenten bündeln kann, und sie verwendet zudem ein früheres Basisjahr, das den Gesamtwert aufgrund der Zyklustiming verschieben kann. |

| Globaler Katalogverlag B | 21,19 Milliarden USD (2024) | Diese Schätzung spiegelt wahrscheinlich eine breite Verkaufsklassifizierung für „Industriekupplung“ wider, die mehrere kupplungsähnliche Kategorien und verwandte Antriebsstrangprodukte umfassen kann, und sie entfernt möglicherweise keine Kanalüberschneidungen zwischen OEM- und Aftermarket-Kanälen. |

Insgesamt deutet die Tabelle darauf hin, dass der Hauptgrund für Abweichungen die Kontrolle der Marktdefinition und die Behandlung benachbarter Komponenten in der Gesamtsumme ist. Indem die Eingaben mit beobachtbarer Anlagenaktivität, realistischem Ersatzverhalten und praxisnahen Preisbändern verknüpft bleiben, bleibt der resultierende Marktwert Jahr für Jahr auf wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Industriekupplungen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 613,87 Millionen USD bei einer CAGR von 9,11 % erreichen.

Welcher Kupplungstyp wächst bis 2031 am schnellsten?

Magnetische Kupplungen schreiten mit einer CAGR von 10,22 % voran, bedingt durch ihren hermetischen, leckagefreien Betrieb.

Warum gewinnen Verbundwerkstoffe bei der Kupplungskonstruktion an Bedeutung?

Verbundwerkstoff-Naben reduzieren das rotierende Gewicht um rund 40 %, was die Beschleunigung und Energieeffizienz in der Luft- und Raumfahrt, Robotik und medizinischen Geräten verbessert.

Wie verändert vorausschauende Wartung die Aftermarket-Dynamik?

Sensorbestückte Naben übertragen Drehmoment- und Schwingungsdaten, was KI-Plattformen ermöglicht, Austausche vor dem Ausfall zu planen und dadurch den Aftermarket-Umsatz mit einer CAGR von 9,54 % zu steigern.

Welche Region bietet Lieferanten das höchste Wachstumspotenzial?

Der Nahe Osten, angeführt durch Megaprojekte wie NEOM und große LNG-Erweiterungen, wird voraussichtlich bis 2031 mit rund 10,17 % CAGR wachsen.

Welche Wettbewerbsstrategie verfolgen führende Anbieter zur Differenzierung?

Führende Unternehmen betten IoT-Sensoren in Kupplungen ein und monetarisieren Datenanalyse-Abonnements, wodurch sie höhere Margen als bei reinen Hardwareverkäufen erzielen.

Seite zuletzt aktualisiert am: