Taille et part du marché des connecteurs de ligne d'amarrage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

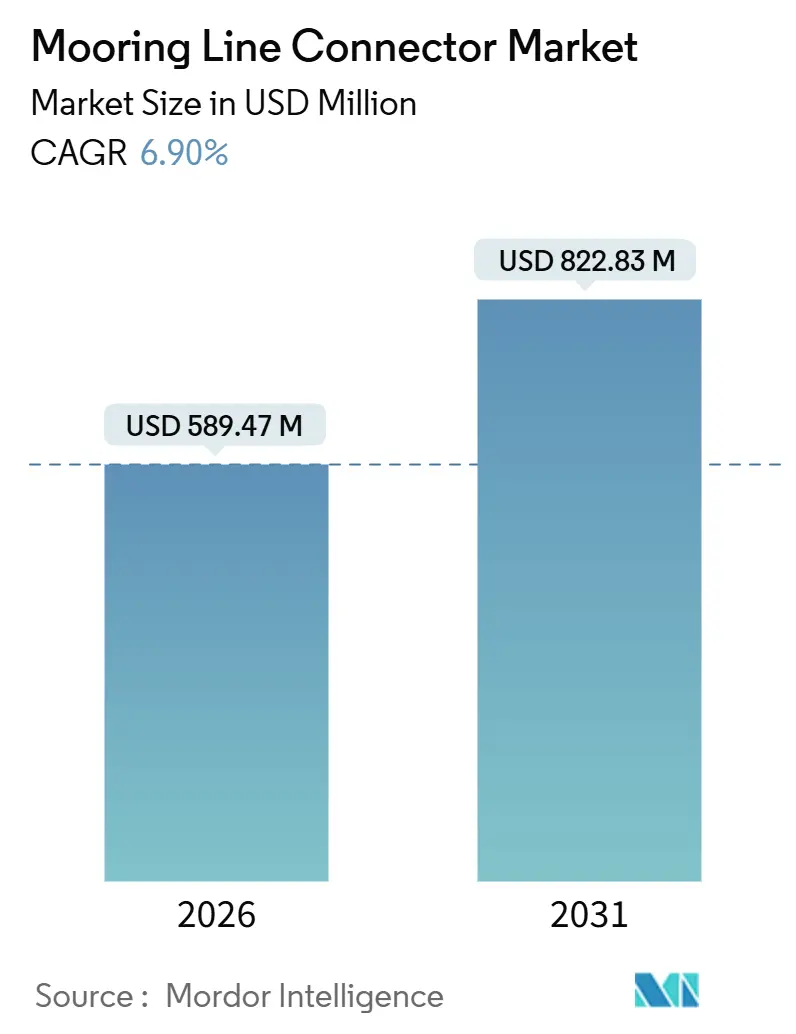

| Taille du Marché (2026) | 589.47 Millions de dollars américains |

| Taille du Marché (2031) | 822.83 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des connecteurs de ligne d'amarrage par Mordor Intelligence

La taille du marché des connecteurs de ligne d'amarrage est estimée à 589,47 millions USD en 2026 et devrait atteindre 822,83 millions USD d'ici 2031, à un CAGR de 6,90 % au cours de la période de prévision (2026-2031).

La demande provient de deux directions : l'expansion des champs pétroliers et gaziers en eaux profondes et la flotte en pleine croissance de plateformes d'énergie renouvelable flottantes. Le vieillissement des infrastructures pré-salines au Brésil et en Guyane continue de nécessiter des équipements en acier de haute intégrité ; cependant, les achats s'orientent vers des composants plus légers et résistants à la corrosion pour les parcs éoliens flottants qui doivent résister à des décennies de chargement cyclique. Les développeurs accordent également la priorité au raccordement offshore rapide, créant des opportunités pour les conceptions modulaires et les mécanismes de connexion téléopérés. Les fournisseurs qui combinent de larges portefeuilles de certifications avec des capteurs numériques intégrés ont commencé à se démarquer de leurs concurrents, car les opérateurs recherchent des capacités de maintenance prédictive permettant de réduire les temps d'arrêt imprévus. Les fluctuations des prix des matières premières pour les alliages nickel-chrome et la fenêtre de certification de 18 à 24 mois pour les nouvelles géométries représentent les risques d'exécution les plus immédiats pour le marché des connecteurs de ligne d'amarrage.

Principaux enseignements du rapport

- Par type, les connecteurs H-Link ont dominé avec 41,50 % de la part de marché des connecteurs de ligne d'amarrage en 2025, tandis que les conceptions K-Link devraient afficher un CAGR de 8,01 % jusqu'en 2031.

- Par matériau, l'acier forgé représentait 44,60 % de la taille du marché des connecteurs de ligne d'amarrage en 2025, tandis que les connecteurs composites devraient se développer à un CAGR de 7,81 % entre 2026 et 2031.

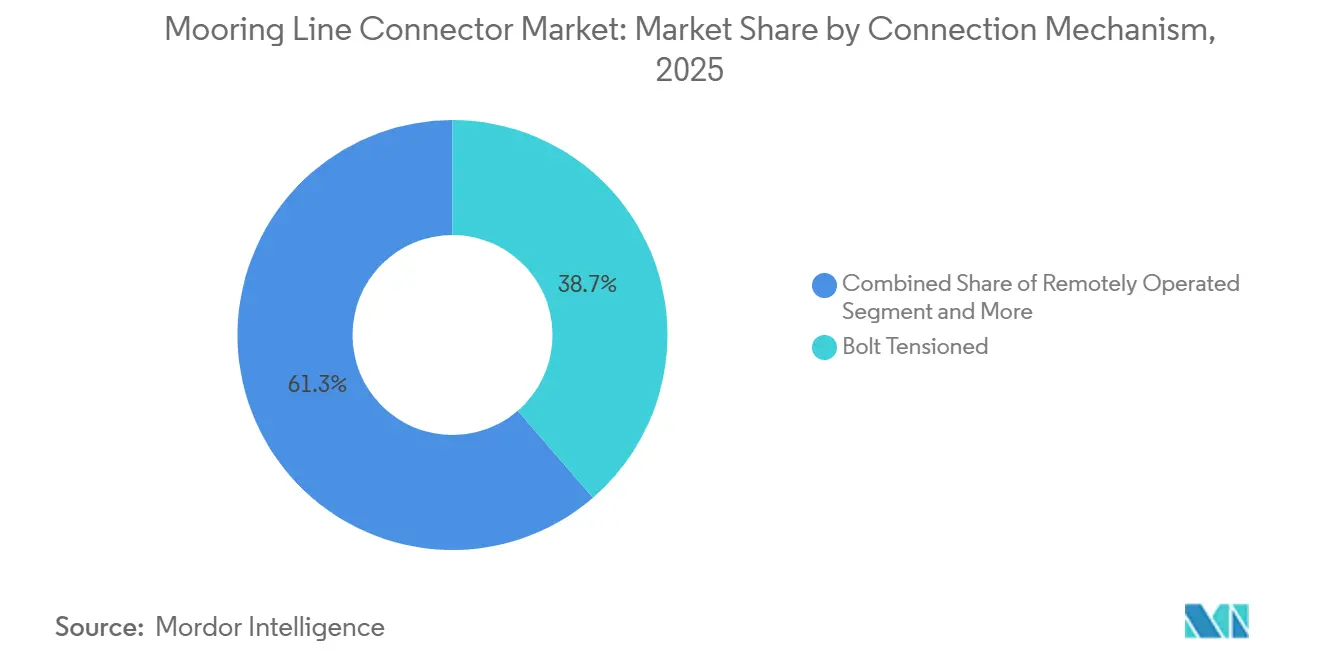

- Par mécanisme de connexion, les systèmes boulonnés sous tension détenaient 38,67 % de la part de revenus en 2025, tandis que les connecteurs téléopérés devraient progresser à un CAGR de 7,49 % jusqu'en 2031.

- Par secteur d'utilisation finale, le pétrole et le gaz représentaient 55,40 % de la demande de 2025, tandis que l'énergie renouvelable offshore devrait croître à un CAGR de 8,10 % jusqu'en 2031.

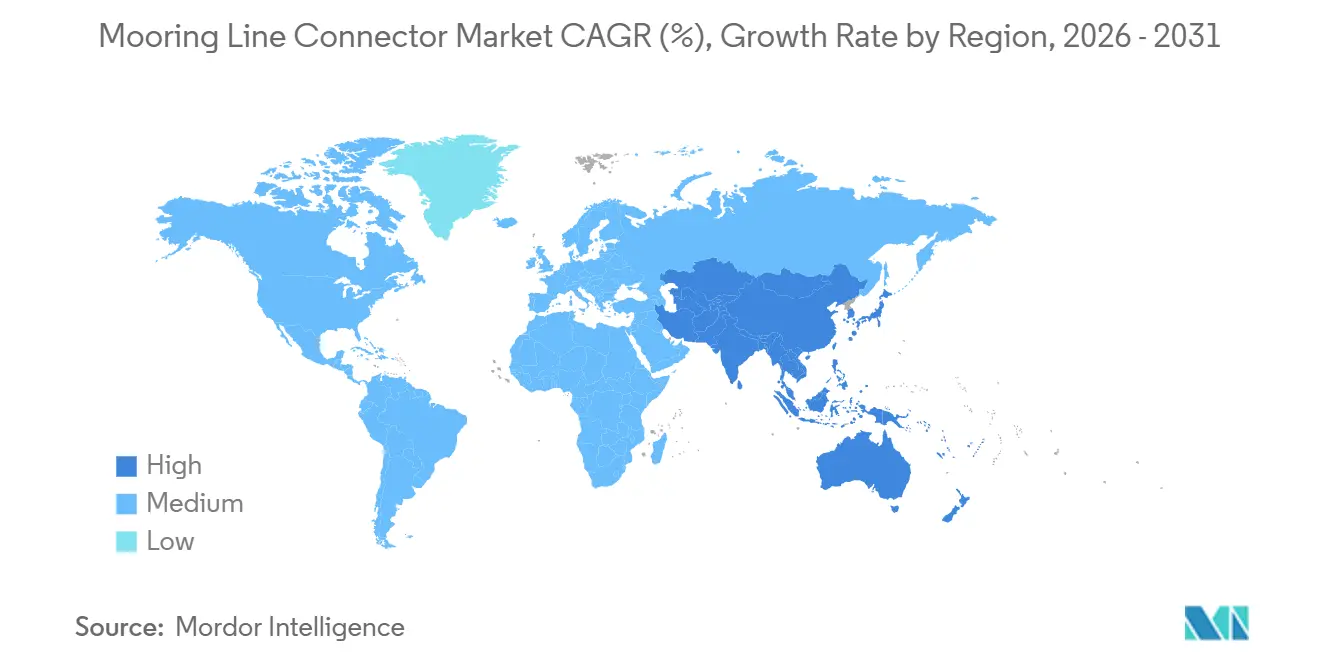

- Par géographie, l'Asie-Pacifique a capté 33,50 % de la valeur de 2025, tandis que le Moyen-Orient devrait enregistrer un CAGR de 7,95 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des connecteurs de ligne d'amarrage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'exploration pétrolière et gazière offshore et nouveaux projets en eaux profondes | +1.2% | Amérique du Sud, Moyen-Orient, Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement accéléré de parcs éoliens offshore flottants | +1.8% | Europe, Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante de systèmes d'amarrage téléopérés | +0.9% | Mondial, adoption précoce en mer du Nord et dans le golfe du Mexique | Moyen terme (2-4 ans) |

| Expansion de la flotte de méthaniers et des volumes de transport maritime | +0.7% | Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Avancées technologiques dans les matériaux légers à haute résistance | +1.1% | Centres mondiaux de R&D en Europe et en Amérique du Nord, production à grande échelle en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations gouvernementales à la fabrication sous-marine nationale | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré de parcs éoliens offshore flottants

Les installations de capacité éolienne flottante ont bondi à 520 MW en 2025, quadruplant la base de 2024, alors que des projets au large de l'Écosse, de la Norvège et de la Corée du Sud ont validé des plateformes semi-submersibles et à flotteur-spar dans des profondeurs d'eau dépassant 60 m. Chaque turbine nécessite généralement trois à quatre connecteurs, et les développeurs spécifient des variantes K-Link pour leur capacité de dégagement rapide lors des tempêtes. Les programmes de financement nationaux, tels que l'allocation de 120 milliards JPY (800 millions USD) du Japon pour les réseaux de démonstration, raccourcissent les délais de retour sur investissement et réduisent les risques des chaînes d'approvisionnement. Les sociétés de classification ont rationalisé les approbations de type pour les applications dynamiques, permettant aux fournisseurs disposant de dossiers de données existants d'accéder plus rapidement au marché. En conséquence, l'éolien flottant est appelé à devenir la principale source de demande incrémentale pour le marché des connecteurs de ligne d'amarrage au cours de la prochaine décennie.

Hausse de l'exploration pétrolière et gazière offshore et nouveaux projets en eaux profondes

Le cluster pré-salin du Brésil a ajouté trois unités de production, de stockage et de déchargement flottantes (FPSO) en 2025, chacune équipée de jusqu'à 16 lignes d'amarrage dimensionnées pour une charge statique de 2 000 tonnes. Le bloc Stabroek de la Guyane a atteint 645 000 barils par jour fin 2025, avec quatre FPSO supplémentaires en attente pour 2028 qui déploieront des réseaux de connecteurs axés sur la redondance. Les redéveloppements Marjan et Berri de Saudi Aramco favorisent également les plateformes flottantes dans des profondeurs autrefois réservées aux jack-ups, générant des commandes de matériel incrémentales évaluées à environ 45 millions USD par an. Ces projets soutiennent la croissance de base du marché des connecteurs de ligne d'amarrage, même si la transition énergétique réalloue progressivement les capitaux vers les sources d'énergie renouvelables.

Avancées technologiques dans les matériaux légers à haute résistance

Les boîtiers composites fabriqués à partir de polymères renforcés de fibres de carbone réduisent le poids individuel des connecteurs jusqu'à 40 %, abaissant les tarifs journaliers des navires d'installation et permettant des nacelles de turbines plus grandes. Des tests de fatigue accélérés menés par des laboratoires européens ont confirmé une parité de durée de vie en service de 60 ans avec l'acier forgé, dissipant les inquiétudes des assureurs. Les fournisseurs intègrent désormais des gaines en Dyneema ou en d'autres polyéthylènes à très haute masse moléculaire pour éliminer la corrosion galvanique aux interfaces métalliques. Bien que les composites ne représentent que 8 % du volume de 2025, les courbes de coûts baissent à mesure que les fabricants asiatiques augmentent leur production, positionnant ce segment pour une expansion supérieure au marché au sein du marché plus large des connecteurs de ligne d'amarrage.

Adoption croissante de systèmes d'amarrage téléopérés

Les opérateurs en mer du Nord et dans le golfe du Mexique font face à des fenêtres météorologiques réduites et à des coûts croissants des navires de support de plongée dépassant 150 000 USD par jour. Les connecteurs compatibles avec les véhicules téléopérés (ROV) permettent la mise en tension, l'inspection et la déconnexion à des profondeurs allant jusqu'à 500 m sans intervention humaine, comprimant ainsi les calendriers d'installation de semaines à jours. Des essais sur le terrain réussis sur le FPSO Whale de Shell en 2025 ont démontré une libération complète du système en six heures, satisfaisant aux protocoles d'évacuation en cas d'ouragan. À mesure que les organismes de classification affinent les normes pour l'actionnement hydraulique et la détection intégrée, les solutions compatibles ROV deviennent une spécification par défaut pour les nouveaux actifs en eaux profondes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé en capital et exigences complexes de modernisation | -0.8% | Mondial, particulièrement aigu en Inde, au Vietnam et en Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Vulnérabilités de la chaîne d'approvisionnement pour les alliages spéciaux | -1.1% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Normes de certification et de classification strictes | -0.5% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des prix du pétrole brut affectant les investissements en amont | -0.9% | Amérique du Nord et Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de la chaîne d'approvisionnement pour les alliages spéciaux

Les connecteurs pour eaux profondes reposent sur des forgeages en nickel-chrome-molybdène produits par quatre aciéries qualifiées dans le monde, et les restrictions à l'exportation de 2025 ont fait grimper les prix du nickel de 22 %. Les délais de livraison se sont étirés à 14 mois, forçant les fournisseurs à invoquer des clauses de force majeure et compromettant les calendriers de projet, même lorsque la demande des utilisateurs finaux restait intacte. La législation européenne qui privilégie le nickel de qualité batterie réduit encore davantage l'approvisionnement en alliages industriels, tandis que la capacité en précurseurs de fibres de carbone est également concentrée. Jusqu'à ce que de nouvelles aciéries réussissent les audits de certification, la pénurie d'alliages limitera le potentiel de hausse du marché des connecteurs de ligne d'amarrage[1]Groupe de la chaîne d'approvisionnement de l'American Petroleum Institute, "Alliages spéciaux pour applications offshore," American Petroleum Institute, api.org.

Investissement initial élevé en capital et exigences complexes de modernisation

Un système d'amarrage complet pour un FPSO peut coûter plus de 8 millions USD, représentant un obstacle majeur pour le développement de gisements marginaux. La modernisation de plateformes plus anciennes double les dépenses en matériel une fois les relevés sous-marins, les plaques d'adaptation personnalisées et les retards météorologiques pris en compte. L'opérateur national indien a reporté deux projets FPSO en 2025 après que les budgets de connecteurs ont dépassé les limites approuvées de 18 %, soulignant la pression sur les capitaux. Les projets d'éolien flottant font face à une courbe d'apprentissage abrupte qui peut faire varier les estimations de coûts de 40 % entre la conception et l'approvisionnement, freinant l'appétit des investisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les conceptions modulaires gagnent du terrain dans l'éolien flottant

La sous-catégorie K-Link devrait progresser à un CAGR de 8,01 %, dépassant l'ensemble du marché des connecteurs de ligne d'amarrage. Les données de terrain montrent que les assemblages K-Link modulaires réduisent le temps de raccordement offshore de 30 %, économisant 2,5 millions USD en coûts de navire par turbine. La part de marché des connecteurs de ligne d'amarrage pour les conceptions H-Link était de 41,50 % en 2025, ancrée par des décennies d'utilisation sur des semi-submersibles et des plateformes à jambes tendues. Les variantes Y-Link et M-Link occupent des rôles de niche dans les configurations à ancrage tendu ou à amarrage en éventail où des angles de ligne aigus ou des chemins de charge redondants sont essentiels.

Les organismes de certification ont approuvé 14 nouvelles conceptions K-Link en 2025, contre six en 2023, signalant une maturité et améliorant la confiance des prêteurs. Les FPSO à amarrage en éventail au Brésil favorisent toujours les systèmes M-Link, capables de gérer des tensions de 3 000 t, tandis que les géométries propriétaires représentent environ 12 % de la valeur, résolvant des défis spécialisés tels que les raccordements d'arbres sous-marins. Par conséquent, les fournisseurs capables de fabriquer plusieurs types de connecteurs sous un même toit sont les mieux placés pour capturer les synergies intersegments sur le marché des connecteurs de ligne d'amarrage.

Par matériau : les composites défient la domination de l'acier

L'acier forgé a conservé une part de revenus de 44,60 % en 2025 ; cependant, son inconvénient en termes de poids devient insoutenable à mesure que les turbines flottantes atteignent 20 MW. Les connecteurs composites, bien qu'ils ne représentent que 8 % du volume, devraient atteindre un CAGR prévisionnel de 7,81 % à mesure que les opérateurs cherchent à prolonger leur durée de vie en service et à réduire les coûts de transport. L'acier moulé reste viable pour les amarrages à point unique où la charge de fatigue est modérée, tandis que les aciers inoxydables duplex et les alliages à base de nickel répondent aux besoins des puits arctiques ou à haute température, commandant des prix premium.

Des déploiements pilotes en mer du Nord n'ont signalé aucune dégradation après un an de service composite, aidant les assureurs à assouplir les conditions de couverture. Les réductions de coûts proviennent des producteurs asiatiques qui exploitent les chaînes d'approvisionnement en fibres de carbone de l'industrie automobile, ramenant les composites à 1,3 fois le prix au kilogramme de l'acier forgé d'ici 2026. À mesure que les ensembles de données de certification s'élargissent, la taille du marché des connecteurs de ligne d'amarrage attribuable aux composites devrait s'accélérer, en particulier dans les régions offrant des incitations au recyclage pour les matériaux légers.

Par mécanisme de connexion : l'automatisation remodèle l'économie de l'installation

Les connecteurs téléopérés sont en bonne voie pour un CAGR de 7,49 % jusqu'en 2031, alimenté par une pénurie mondiale de navires de support de plongée et des réglementations de sécurité plus strictes. Les systèmes boulonnés sous tension représentaient 38,67 % des revenus de 2025, principalement dans les mises à niveau de champs existants en eaux peu profondes où la géométrie d'interface existante limite les options alternatives. Les produits à dégagement rapide, croissant à 6,8 %, séduisent les installations du golfe du Mexique exposées aux ouragans qui doivent se déconnecter en toute sécurité en six heures. Les conceptions à verrou mécanique servent les installations dépourvues de puissance hydraulique, et les solutions électromagnétiques expérimentales restent au stade du prototype.

Le marché global des connecteurs de ligne d'amarrage bénéficie de la compatibilité ROV car les opérateurs peuvent réaffecter les budgets d'inspection des tarifs journaliers des navires vers la surveillance numérique. La certification ABS a été obtenue en 2024 pour le premier connecteur à actionnement hydraulique entièrement intégré, validant la parité de durée de vie en fatigue avec le matériel existant et atténuant le risque perçu. L'adoption généralisée est probable une fois que la parité de coût avec les systèmes boulonnés sous tension se réduira à une prime de 15 %, un seuil anticipé pour 2028.

Par secteur d'utilisation finale : les énergies renouvelables remodèlent les schémas de demande

Les installations pétrolières et gazières représentaient 55,40 % des dépenses de 2025 ; cependant, la croissance est limitée à un CAGR de 5,8 %, les investissements se déplaçant vers des actifs à faible émission de carbone. L'énergie renouvelable offshore affiche la progression la plus rapide, avec un CAGR projeté de 8,10 % qui élargira régulièrement sa part du marché des connecteurs de ligne d'amarrage. Le transport maritime maintient une part stable de 22 %, le commerce du gaz naturel liquéfié soutenant les commandes d'unités flottantes de stockage et de regazéification, chacune nécessitant huit à douze amarrages.

Les applications de défense et scientifiques restent de niche mais commandent des marges élevées en raison de conditions strictes de sécurité d'approvisionnement. Les enclos d'aquaculture flottante entrant dans des profondeurs de 100 m en Norvège illustrent les segments émergents qui exigent des connecteurs robustes mais légers. Les fournisseurs disposant de listes de références intersectorielles bénéficient de revenus plus prévisibles, les isolant des fluctuations cycliques dans tout secteur d'utilisation finale unique.

Analyse géographique

L'Asie-Pacifique a dominé avec 33,50 % de la valeur de 2025, soutenue par la domination de la Chine dans la construction navale et les premières démonstrations d'éolien flottant du Japon. Les règles de contenu local ancrent les achats auprès des fabricants régionaux, limitant les fournisseurs occidentaux principalement aux rôles de conseil en conception. Les chantiers navals sud-coréens livrent des coques FPSO dans le monde entier, maintenant des exportations régulières de connecteurs même lorsque l'activité en amont nationale se modère. Les développements du bassin Krishna-Godavari en Inde, bien que retardés par des dépassements de coûts, représentent toujours une opportunité significative une fois les lacunes de financement comblées.

L'Europe détenait une part de 28 %, reflétant la base pétrolière et gazière mature de la mer du Nord, associée à des déploiements renouvelables agressifs. La Norvège, le Royaume-Uni et la France exploitaient conjointement 420 MW d'éolien flottant en 2025 et ont 2 GW en développement, assurant une demande continue de connecteurs résistants à la corrosion. Les projets de prolongation de la durée de vie des actifs existants sur le plateau continental britannique stimulent également les commandes de remplacement à mesure que les durées de vie en fatigue des amarrages expirent après 20 ans. Les fournisseurs en Espagne et en Norvège bénéficient de la proximité avec les utilisateurs finaux et de canaux logistiques établis[2]Département des statistiques de WindEurope, "L'éolien offshore en Europe 2025," WindEurope, windeurope.org.

L'Amérique du Nord représentait 18 %, répartis entre le pétrole et le gaz en eaux profondes du golfe du Mexique et les zones de bail d'éolien flottant émergentes au large de la Californie et du Maine. Le Bureau de gestion de l'énergie océanique a accéléré les examens environnementaux en 2025, amenant les premières turbines connectées au réseau dans la fenêtre de 2029. Le Moyen-Orient, bien qu'il ne représente que 10 % des revenus, est la région à la croissance la plus rapide, avec un CAGR de 7,95 %. Le redéveloppement Marjan de Saudi Aramco et l'expansion du champ Nord de QatarEnergy nécessitent des connecteurs dimensionnés pour des températures extrêmes et l'abrasion par le sable en suspension dans l'air, offrant des prix premium. La trajectoire de l'Amérique du Sud dépend fortement de Petrobras, dont la flotte de 47 FPSO assure une demande de base pour la rénovation, même en cas de réallocations budgétaires. L'Afrique est en retard avec une part de 6 % en raison des obstacles au financement au Mozambique et au Sénégal, mais les découvertes au large de la Namibie pourraient catalyser des commandes après 2027.

Paysage concurrentiel

Les dix premiers fournisseurs représentaient environ 60 % des revenus de 2025, positionnant le marché des connecteurs de ligne d'amarrage dans un segment modérément concentré. Acteon Group, Vryhof et InterMoor utilisent de vastes bibliothèques de certifications pour sécuriser des positions dans les projets d'hydrocarbures en eaux profondes, tandis que First Subsea et Flintstone Technology se concentrent sur les composites légers et l'automatisation pour les applications d'énergie renouvelable. L'intégration verticale est une tendance croissante : les acteurs établis ont acquis des fabricants de câbles synthétiques et des sociétés de services d'installation pour proposer des offres clés en main, augmentant ainsi les coûts de changement pour les opérateurs.

La technologie est devenue le facteur de différenciation décisif. NOV Inc. a introduit en 2024 des connecteurs équipés de jauges de contrainte numériques qui prolongent les intervalles d'inspection à cinq ans en alimentant les données de fatigue dans des analyses en nuage[3]Relations investisseurs de NOV, "Présentation aux investisseurs du système numérique d'intégrité d'amarrage," NOV, nov.com. Des perturbateurs plus petits, tels que Blackfish Engineering Design, livrent des boîtiers modulaires acceptant des modules à verrou ou hydrauliques interchangeables, minimisant les dépenses de modernisation. Les sociétés de classification influencent indirectement la concurrence en mettant à jour les règles de fatigue et de surveillance numérique. La révision 2024 de l'ABS favorise les entreprises disposant de capacités internes de modélisation par éléments finis, élevant la barre pour les fabricants régionaux.

La pression sur les prix reste modeste car les connecteurs représentent une faible fraction du coût global de la plateforme, mais les enjeux en matière de fiabilité sont élevés. Les opérateurs privilégient donc les performances éprouvées par rapport au coût unitaire, en particulier pour les projets dans des profondeurs d'eau de 2 000 m ou dans des zones exposées aux typhons. Les fournisseurs disposant de réseaux mondiaux de service après-vente et de diagnostics à distance peuvent commander des primes de 10 % à 15 % au-dessus des offres standard, renforçant l'avantage des acteurs établis. Néanmoins, les incitations à la fabrication régionale intégrées dans la politique industrielle américaine et européenne pourraient faire émerger de nouveaux entrants après 2027.

Leaders du secteur des connecteurs de ligne d'amarrage

Acteon Group Ltd.

Delmar Systems Inc.

Offspring International Ltd.

Mooring Systems Inc.

Saxton Marine Services Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ABS et AMOG Consulting ont formalisé un protocole d'accord (MOU) pour collaborer au développement d'un jumeau numérique d'amarrage offshore. Cet accord intègre la technologie de surveillance avancée d'AMOG avec l'expertise d'ABS en matière de classification et de certification pour fournir une solution complète de surveillance de l'intégrité des actifs offshore flottants.

- Janvier 2026 : Qingdao Port, filiale du Shandong Port Group, a officiellement lancé le premier système d'amarrage automatique à vide de Chine, démarrant les opérations commerciales en direct au terminal à conteneurs automatisé de Qingdao.

- Décembre 2025 : La Jawaharlal Nehru Port Authority, la plus grande porte d'entrée à conteneurs appartenant à l'État indien, entend mettre en œuvre un système d'amarrage automatisé (AMS) — le premier du genre en Inde — dans l'un de ses terminaux privés à titre de projet pilote. Cette initiative vise à améliorer la sécurité et l'efficacité opérationnelles tout en réduisant les temps de rotation des navires en automatisant les processus d'amarrage et de désamarrage.

- Mai 2025 : Petrobras a attribué à Delmar Systems un contrat de 34 millions USD pour fournir des connecteurs pour deux FPSO destinés au champ pré-salin de Buzios au large du Brésil, dimensionnés pour une profondeur d'eau de 2 100 m.

Périmètre du rapport mondial sur le marché des connecteurs de ligne d'amarrage

Le rapport sur le marché des connecteurs de ligne d'amarrage est segmenté par type (H-Link, Y-Link, M-Link, K-Link, autres types), matériau (acier forgé, acier moulé, alliage à haute résistance, composite, autres matériaux), mécanisme de connexion (boulonné sous tension, à dégagement rapide, téléopéré, mécanique, autres mécanismes de connexion), secteur d'utilisation finale (industrie pétrolière et gazière, transport maritime, énergie renouvelable offshore, défense et sécurité, autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| H-Link |

| Y-Link |

| M-Link |

| K-Link |

| Autres types |

| Acier forgé |

| Acier moulé |

| Alliage à haute résistance |

| Composite |

| Autres matériaux |

| Boulonné sous tension |

| À dégagement rapide |

| Téléopéré |

| Mécanique |

| Autres mécanismes de connexion |

| Industrie pétrolière et gazière |

| Transport maritime |

| Énergie renouvelable offshore |

| Défense et sécurité |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Norvège | ||

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type | H-Link | ||

| Y-Link | |||

| M-Link | |||

| K-Link | |||

| Autres types | |||

| Par matériau | Acier forgé | ||

| Acier moulé | |||

| Alliage à haute résistance | |||

| Composite | |||

| Autres matériaux | |||

| Par mécanisme de connexion | Boulonné sous tension | ||

| À dégagement rapide | |||

| Téléopéré | |||

| Mécanique | |||

| Autres mécanismes de connexion | |||

| Par secteur d'utilisation finale | Industrie pétrolière et gazière | ||

| Transport maritime | |||

| Énergie renouvelable offshore | |||

| Défense et sécurité | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Norvège | |||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des connecteurs de ligne d'amarrage ?

La taille du marché des connecteurs de ligne d'amarrage s'élevait à 589,47 millions USD en 2026 et devrait atteindre 822,83 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide par type de connecteur ?

Les conceptions K-Link devraient afficher la croissance la plus élevée, avec un CAGR de 8,01 % jusqu'en 2031 grâce à leurs attributs modulaires et à installation rapide.

À quelle vitesse le segment des énergies renouvelables se développe-t-il ?

Les applications d'énergie renouvelable offshore devraient enregistrer un CAGR de 8,10 %, le plus élevé parmi toutes les catégories d'utilisation finale.

Quelle région présente les meilleures perspectives de croissance ?

Le Moyen-Orient est en tête avec un CAGR projeté de 7,95 %, soutenu par de nouvelles initiatives de production flottante et de gaz naturel liquéfié.

Quel est le principal risque de la chaîne d'approvisionnement auquel font face les fabricants ?

La capacité mondiale limitée pour les forgeages d'alliages nickel-chrome-molybdène, combinée à la volatilité des prix du nickel, peut prolonger les délais de livraison au-delà d'un an.

Comment les technologies numériques influencent-elles l'approvisionnement en connecteurs ?

Les opérateurs préfèrent désormais les connecteurs équipés de capteurs de charge intégrés et d'analyses prédictives, qui prolongent les intervalles d'inspection et réduisent les coûts du cycle de vie d'environ 18 %.

Dernière mise à jour de la page le: