Taille et part du marché de la radiographie calculée industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 438.27 Millions de dollars américains |

| Taille du Marché (2030) | 612.69 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la radiographie calculée industrielle par Mordor Intelligence

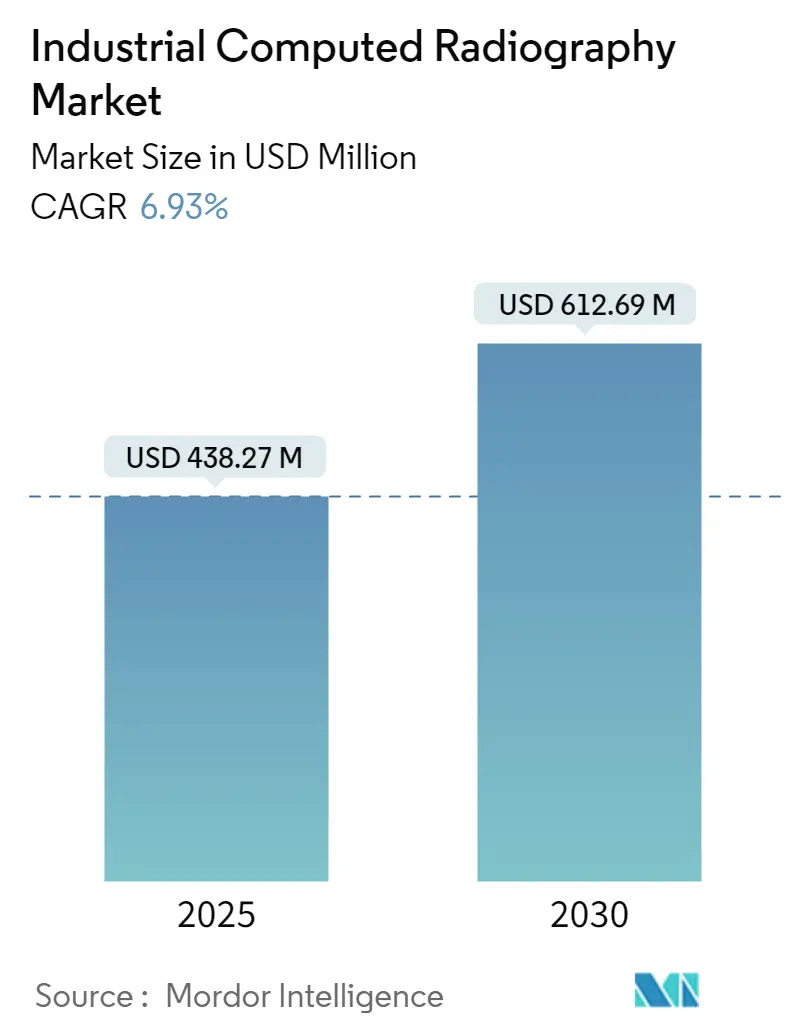

La taille du marché de la radiographie calculée industrielle est estimée à 438,27 millions USD en 2025, et devrait atteindre 612,69 millions USD d'ici 2030, à un TCAC de 6,93 % au cours de la période de prévision (2025-2030).

L'industrie de la radiographie calculée industrielle connaît une évolution technologique significative, portée par les innovations en matière de solutions d'imagerie numérique et d'optimisation des flux de travail. Les scanners CR modernes et les plaques d'imagerie au phosphore atteignent désormais des résolutions de numérisation comprises entre 12,5 et 25 pixels, égalant la qualité des films radiographiques traditionnels tout en offrant des capacités améliorées de détection des défauts. La capacité de la technologie à fournir une sensibilité radiographique de 2 % ou supérieure est devenue un critère de référence essentiel pour l'assurance qualité dans diverses applications industrielles. Cette avancée a particulièrement bénéficié aux secteurs nécessitant une imagerie de haute précision, tels que la fabrication aérospatiale et l'inspection des infrastructures critiques.

Le marché est témoin d'un changement fondamental vers des pratiques respectueuses de l'environnement, la radiographie calculée s'imposant comme une alternative sans produits chimiques aux méthodes radiographiques traditionnelles. L'élimination des consommables dans le processus d'imagerie a rationalisé les flux de travail opérationnels tout en réduisant considérablement l'impact environnemental. La capacité de la technologie à fournir un accès immédiat aux images, combinée à une plage dynamique supérieure par rapport au film conventionnel, a révolutionné les procédures d'inspection dans tous les secteurs. Ces développements ont particulièrement trouvé un écho auprès des organisations qui accordent la priorité à la fois à l'efficacité opérationnelle et à la responsabilité environnementale.

L'intégration de solutions logicielles avancées a transformé les capacités des systèmes de radiographie calculée industrielle. Les offres actuelles du marché proposent des outils d'analyse sophistiqués avec des profondeurs de bits allant de 14 bits logarithmique à 16 bits linéaire, permettant des niveaux de détail sans précédent dans l'inspection des matériaux. La polyvalence de la technologie est également démontrée par des tailles de pixels variables allant de 12,5 à 100 pixels, permettant aux opérateurs d'optimiser les paramètres d'imagerie en fonction des exigences spécifiques d'inspection. Cette flexibilité s'est avérée particulièrement précieuse dans les applications nécessitant différents niveaux de détail et de sensibilité.

L'industrie connaît des avancées rapides dans la technologie des scanners, les scanners cylindriques et à panneau plat intégrant des fonctionnalités de plus en plus sophistiquées. Ces développements ont considérablement amélioré les valeurs du rapport signal/bruit et élargi la plage des valeurs de gris détectables, renforçant ainsi la fiabilité globale des processus d'inspection. Les capacités de détection améliorées ont fait de la radiographie calculée industrielle un outil indispensable pour les protocoles de contrôle qualité et d'inspection de sécurité dans divers secteurs industriels. La capacité de la technologie à fournir des enregistrements numériques détaillés a également facilité une meilleure documentation et traçabilité dans les processus des systèmes d'inspection industrielle.

Tendances et perspectives du marché mondial de la radiographie calculée industrielle

Avancées dans les technologies haute résolution

Le marché de la radiographie calculée industrielle connaît une croissance significative portée par les avancées continues des technologies d'imagerie haute résolution dans de multiples secteurs. Les principaux créateurs de contenu dans le monde produisent et proposent déjà leurs médias en format 4K, Netflix ouvrant la voie avec l'une des collections de contenus 4K les plus étendues, ce qui a établi de nouvelles normes en matière d'exigences d'imagerie haute résolution dans tous les secteurs. Les secteurs du jeu vidéo et de la visualisation professionnelle ont particulièrement bénéficié de ces avancées, le jeu sur PC devenant de plus en plus sophistiqué grâce à la disponibilité de matériel haut de gamme et à l'amélioration des capacités de bande passante Internet qui prennent en charge les affichages à résolution améliorée et les applications de réalité virtuelle.

L'industrie a été témoin de percées technologiques substantielles, illustrées par le lancement par Samsung Electronics de sa gamme de moniteurs haute résolution conçus pour maximiser la productivité et la clarté visuelle. Ces moniteurs offrent plus d'un milliard de couleurs, un angle de vision large de 178 degrés et une haute résolution améliorée avec la technologie Dynamic Range 10. De plus, les fabricants repoussent les limites de la technologie d'affichage, des entreprises comme BOE développant des solutions innovantes permettant des taux de rafraîchissement plus élevés et une qualité d'image supérieure, particulièrement bénéfique pour les applications industrielles nécessitant une inspection et une analyse visuelles précises. L'intégration de ces technologies avancées avec les systèmes de radiographie calculée industrielle a considérablement amélioré la précision et la fiabilité des procédures de contrôle non destructif dans les processus de fabrication et de contrôle qualité. Les systèmes de tomodensitométrie industrielle sont de plus en plus utilisés pour détecter les défauts industriels, améliorant ainsi la précision des équipements de contrôle industriel.

Accent sur les technologies d'économie d'énergie

L'accent croissant mis sur les technologies d'économie d'énergie est devenu un facteur déterminant pour le marché de la radiographie calculée industrielle, avec des implications significatives pour l'efficacité opérationnelle et la durabilité. Selon le Bureau de l'efficacité énergétique et des énergies renouvelables, les économies cumulées sur les coûts d'exploitation énergétique résultant de toutes les normes en vigueur depuis 1987 atteindront près de 2 000 milliards USD d'ici 2030, soulignant les avantages économiques substantiels des technologies économes en énergie. La consommation annuelle moyenne d'électricité des clients résidentiels des services publics aux États-Unis s'élève à 10 715 kilowattheures (kWh), avec une moyenne de 839 kWh par mois, créant une forte incitation pour les industries à adopter des solutions d'imagerie économes en énergie.

Le développement de technologies d'imagerie économes en énergie a conduit à des améliorations remarquables des modes de consommation d'énergie, les systèmes modernes étant capables d'atteindre jusqu'à 50 % de réduction de la consommation d'énergie grâce à des fonctionnalités innovantes telles que la rétention d'état et les faibles taux de rafraîchissement. Ces avancées sont particulièrement significatives dans les applications de surveillance continue, où les équipements fonctionnent 24h/24 et 7j/7, comme dans les processus d'inspection industrielle et les systèmes de contrôle qualité. L'intégration de fonctionnalités intelligentes de gestion de l'énergie permet aux systèmes de radiographie industrielle de maintenir des performances élevées tout en réduisant considérablement la consommation d'énergie, les rendant de plus en plus attractifs pour les industries cherchant à équilibrer efficacité opérationnelle et objectifs de durabilité. Cet accent sur l'efficacité énergétique a également stimulé les innovations dans la conception des composants et l'architecture des systèmes, aboutissant à des solutions d'imagerie plus compactes et respectueuses de l'environnement. L'industrie du contrôle non destructif adopte de plus en plus les solutions de radiographie calculée industrielle pour améliorer l'efficacité énergétique tout en maintenant des normes élevées de précision et de fiabilité.

Analyse des segments : par application

Segment des smartphones sur le marché de l'oxyde de zinc gallium indium

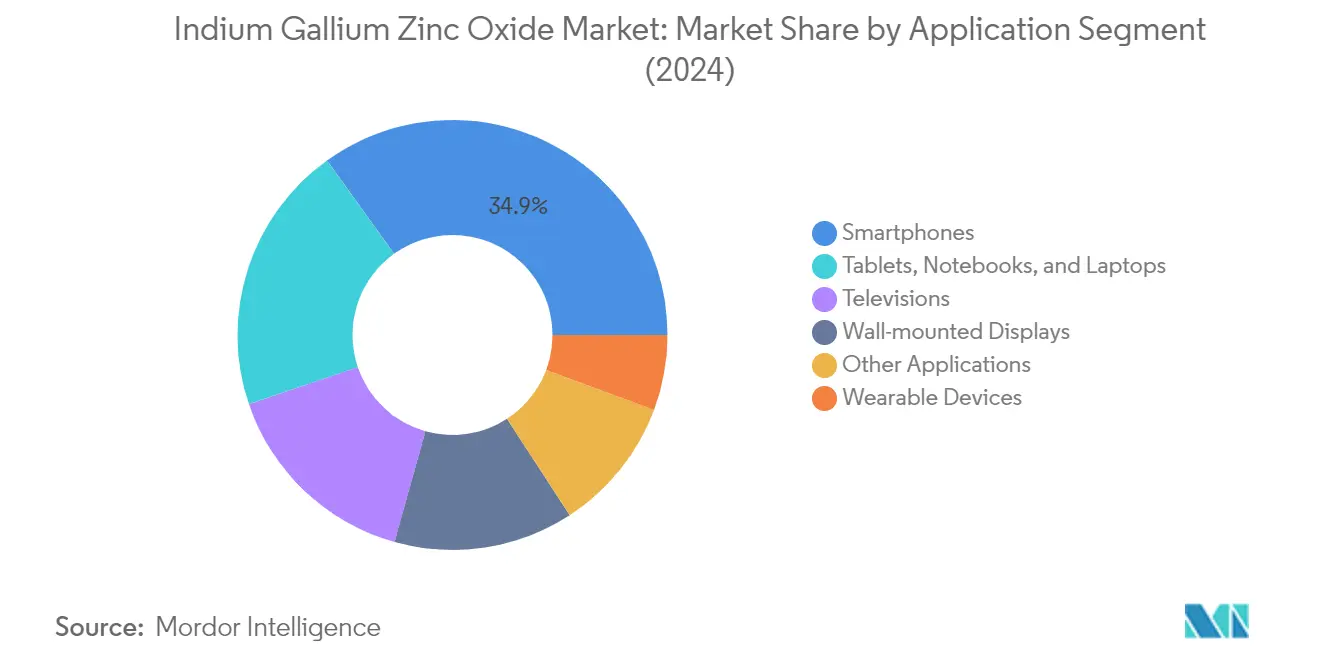

Le segment des smartphones continue de dominer le marché de l'oxyde de zinc gallium indium, représentant environ 35 % de part de marché en 2024. Cette position importante sur le marché est portée par l'adoption croissante des écrans IGZO dans les smartphones haut de gamme et milieu de gamme en raison de leur efficacité énergétique supérieure et de leur qualité d'affichage. La technologie permet aux smartphones d'atteindre de meilleures capacités multitâches tout en consommant moins d'énergie de la batterie, ce qui la rend particulièrement attractive pour les fabricants d'appareils axés sur l'autonomie de la batterie. Les principaux fabricants de smartphones intègrent des écrans IGZO dans leurs modèles phares, notamment dans les appareils dotés de taux de rafraîchissement élevés et de technologies d'affichage avancées. L'intégration de la technologie IGZO dans les smartphones a été encore accélérée par la demande croissante des consommateurs pour des appareils offrant des expériences visuelles améliorées et une autonomie de batterie plus longue.

Segment des appareils portables sur le marché de l'oxyde de zinc gallium indium

Le segment des appareils portables s'impose comme le domaine d'application à la croissance la plus rapide sur le marché de l'IGZO, avec un taux de croissance attendu d'environ 14 % au cours de la période 2024-2029. Cette croissance remarquable est principalement attribuée à l'adoption croissante de montres connectées et de trackers de fitness nécessitant des solutions d'affichage économes en énergie. La croissance du segment est également alimentée par la prise de conscience croissante des consommateurs en matière de santé et par l'intégration de fonctionnalités avancées de surveillance de la santé dans les appareils portables. La capacité de la technologie IGZO à fournir des affichages haute résolution tout en maintenant une faible consommation d'énergie la rend particulièrement adaptée aux appareils portables où l'autonomie de la batterie est cruciale. La capacité de la technologie à permettre des affichages ultra-minces et flexibles stimule également son adoption dans les appareils portables de nouvelle génération, notamment dans les montres connectées haut de gamme et les appareils avancés de surveillance de la condition physique.

Segments restants du marché de l'IGZO par application

Les segments restants du marché de l'IGZO, notamment les écrans muraux, les téléviseurs, les tablettes, les ordinateurs portables et autres applications, représentent collectivement des opportunités significatives de croissance du marché. Les écrans muraux gagnent du terrain dans les applications commerciales et de vente au détail, tandis que le segment des téléviseurs bénéficie de la demande croissante d'écrans haute résolution avec une meilleure efficacité énergétique. Le segment des tablettes, ordinateurs portables et notebooks est porté par le besoin croissant d'appareils offrant une qualité d'affichage améliorée et une autonomie de batterie plus longue, tant dans les contextes grand public que professionnels. Ces segments connaissent une croissance régulière grâce à la capacité de l'IGZO à offrir des performances d'affichage supérieures tout en maintenant l'efficacité énergétique, ce qui en fait un choix attractif pour les fabricants dans diverses catégories d'appareils électroniques.

Analyse des segments : secteur d'utilisation finale

Segment de l'électronique grand public sur le marché de l'oxyde de zinc gallium indium

Le segment de l'électronique grand public maintient sa position dominante sur le marché mondial de l'oxyde de zinc gallium indium, représentant environ 54 % de part de marché en 2024. Cette présence substantielle sur le marché est portée par l'adoption généralisée de la technologie IGZO dans les smartphones, ordinateurs portables, tablettes et appareils portables. La croissance du segment est particulièrement notable dans la région Asie-Pacifique, où les principaux fabricants intègrent de plus en plus les écrans IGZO dans leurs appareils électroniques haut de gamme. La capacité de la technologie à offrir une qualité d'affichage améliorée tout en réduisant la consommation d'énergie l'a rendue particulièrement attractive pour les appareils grand public haut de gamme. Des entreprises leaders comme Sharp, Samsung et LG développent activement leurs offres de produits basés sur l'IGZO, notamment dans les applications nécessitant des taux de rafraîchissement élevés et des performances d'affichage supérieures.

Segment de la santé sur le marché de l'oxyde de zinc gallium indium

Le segment de la santé s'impose comme le secteur à la croissance la plus rapide sur le marché de l'IGZO, avec un taux de croissance attendu d'environ 15 % au cours de la période 2024-2029. Cette croissance remarquable est principalement portée par l'adoption croissante de la technologie IGZO dans les équipements d'imagerie médicale, les écrans de diagnostic et les dispositifs de surveillance des patients. La qualité d'image supérieure et l'efficacité énergétique offertes par les écrans IGZO les rendent particulièrement adaptés aux applications médicales où la précision et la fiabilité sont cruciales. Les établissements de santé du monde entier investissent de plus en plus dans des équipements de diagnostic avancés dotés d'écrans IGZO, notamment dans les détecteurs de radiographie numérique et les moniteurs médicaux haute résolution. La croissance du segment est également soutenue par les avancées technologiques continues en matière d'imagerie médicale et par la numérisation croissante des services de santé. L'intégration de solutions de radiographie numérique industrielle améliore également les capacités de l'imagerie médicale, fournissant des résultats diagnostiques plus clairs et plus précis.

Segments restants dans le secteur d'utilisation finale

Les segments d'utilisation finale dans l'automobile, l'industrie et autres représentent collectivement des opportunités significatives sur le marché de l'IGZO. Le secteur automobile connaît une adoption accrue des écrans IGZO dans les systèmes de navigation, les interfaces de divertissement et les tableaux de bord, portée par la tendance croissante à la numérisation des véhicules. Le segment industriel exploite la technologie IGZO pour les panneaux de commande, les systèmes de surveillance et les écrans d'automatisation industrielle, bénéficiant des caractéristiques de durabilité et de performance de la technologie. L'intégration de la radiographie industrielle et de la radiographie calculée dans les systèmes d'inspection industrielle améliore la précision et la fiabilité de ces applications. D'autres secteurs d'utilisation finale explorent des applications innovantes de la technologie IGZO dans des domaines tels que l'affichage numérique, les écrans de vente au détail et les systèmes d'information publics, contribuant à la diversification globale du marché.

Analyse du segment géographique du marché de la radiographie calculée industrielle

Marché de l'oxyde de zinc gallium indium en Amérique du Nord

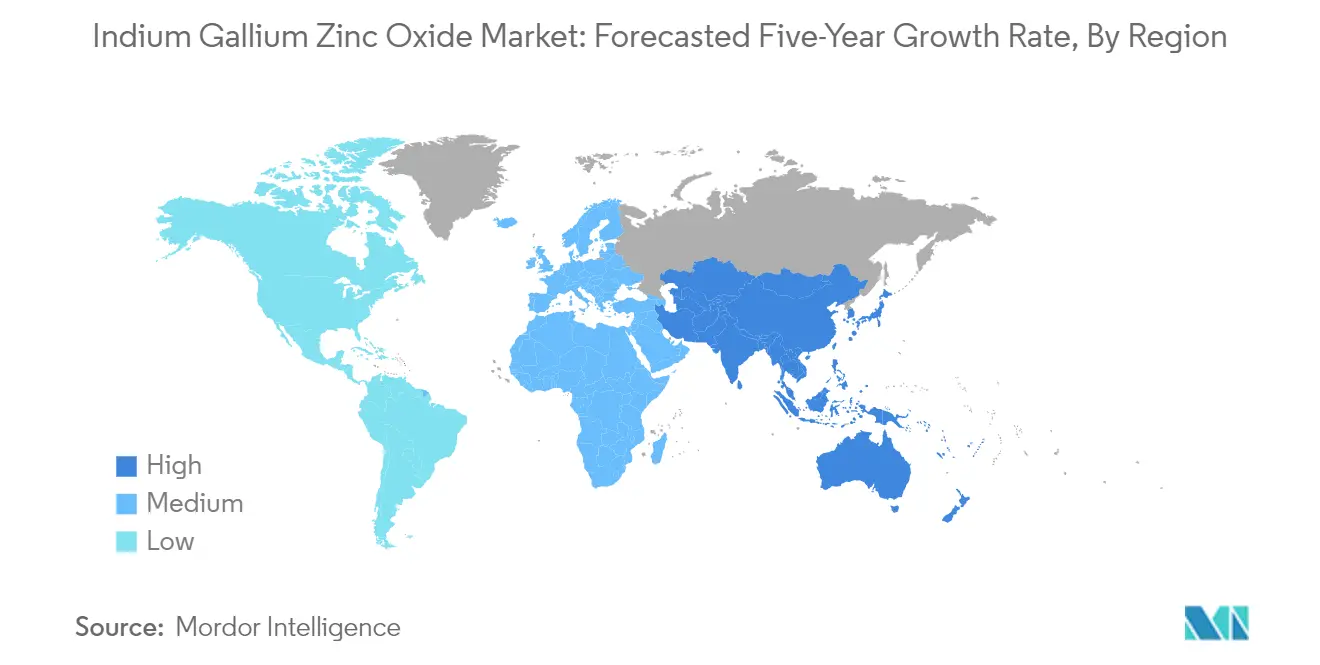

L'Amérique du Nord représente un marché significatif pour la technologie IGZO, détenant environ 20 % de part de marché en 2024. Le marché de la région est principalement porté par la forte concentration de fabricants d'électronique grand public et d'adopteurs précoces de technologies. La présence de grandes entreprises technologiques et leurs investissements continus dans les technologies d'affichage ont créé un écosystème solide pour l'adoption de l'IGZO. La région affiche une forte demande, notamment dans l'électronique grand public haut de gamme, les écrans de jeu et les stations de travail professionnelles où les caractéristiques de performance supérieures de l'IGZO sont très appréciées. Le marché est encore renforcé par le secteur de la santé avancé de la région, où les écrans IGZO sont de plus en plus utilisés dans les équipements d'imagerie médicale, contribuant au marché de la tomodensitométrie. La tendance croissante vers les appareils économes en énergie et la demande croissante d'écrans haute résolution dans les applications grand public et professionnelles continuent de stimuler la croissance du marché. De plus, l'accent fort mis par la région sur les activités de recherche et développement dans les technologies d'affichage a créé un environnement favorable à l'avancement de la technologie IGZO.

Marché de l'oxyde de zinc gallium indium en Europe

Le marché européen de l'IGZO a démontré une croissance robuste, avec un taux de croissance approximatif de 12 % au cours de la période 2019-2024. Le marché de la région est caractérisé par une forte demande des secteurs automobile et industriel, où les avantages de la technologie IGZO sont particulièrement précieux. Les réglementations strictes de l'Europe en matière d'efficacité énergétique et les initiatives de durabilité ont créé un environnement favorable à l'adoption de l'IGZO, notamment dans l'électronique grand public et les applications d'affichage. L'industrie automobile de la région, notamment en Allemagne et en France, a joué un rôle déterminant dans la stimulation de la croissance du marché grâce à l'intégration des écrans IGZO dans les systèmes d'information des véhicules et les unités de divertissement. Le marché est également soutenu par des investissements croissants dans les infrastructures de santé et les équipements d'imagerie médicale, ayant un impact sur la taille du marché de la tomodensitométrie. La présence d'institutions de recherche et de centres technologiques bien établis a facilité l'innovation continue dans les applications IGZO. De plus, la tendance croissante vers les appareils domotiques et la technologie portable a créé de nouvelles opportunités d'expansion du marché.

Marché de l'oxyde de zinc gallium indium en Asie-Pacifique

L'Asie-Pacifique continue de dominer le marché mondial de l'IGZO, avec des projections indiquant un taux de croissance robuste d'environ 13 % au cours de la période 2024-2029. La région sert de pôle de fabrication pour la production mondiale d'électronique, des pays comme la Chine, le Japon et la Corée du Sud étant en tête de la mise en œuvre de la technologie IGZO. La présence de grands fabricants de panneaux d'affichage et leurs investissements continus dans l'expansion des capacités de production ont établi une base solide pour la croissance du marché. Le marché de la région est caractérisé par des activités intenses de recherche et développement, notamment pour améliorer les performances de l'IGZO et réduire les coûts de production. L'industrie croissante de l'électronique grand public, associée à l'augmentation du revenu disponible dans les économies émergentes, a créé une demande substantielle pour les écrans basés sur l'IGZO. Le marché est encore renforcé par les initiatives gouvernementales soutenant l'avancement technologique et les capacités de fabrication. Le leadership de la région dans la production de smartphones et de tablettes continue de stimuler l'innovation dans les applications IGZO, ce qui influence également le marché de la radiographie industrielle.

Marché de l'oxyde de zinc gallium indium dans le reste du monde

La région du reste du monde, englobant l'Amérique latine, le Moyen-Orient et l'Afrique, représente un marché émergent pour la technologie IGZO avec un potentiel de croissance significatif. Ces régions connaissent une adoption croissante des technologies d'affichage avancées, notamment dans l'électronique grand public et les applications automobiles. L'urbanisation croissante et les initiatives de transformation numérique dans ces régions créent de nouvelles opportunités pour la mise en œuvre de la technologie IGZO. Le marché est particulièrement porté par la pénétration croissante des smartphones et des tablettes dans les économies émergentes. Le secteur de la santé dans ces régions manifeste également un intérêt croissant pour la technologie IGZO dans les applications d'imagerie médicale, ayant un impact sur le marché du contrôle non destructif. Le marché est également soutenu par des investissements croissants dans les infrastructures commerciales et de vente au détail, où des solutions d'affichage de haute qualité sont demandées. L'accent croissant de la région sur l'efficacité énergétique et l'avancement technologique devrait créer des opportunités supplémentaires d'expansion du marché dans les années à venir, contribuant à la taille du marché du contrôle non destructif.

Paysage concurrentiel

Principales entreprises du marché de la radiographie calculée industrielle

Le marché de la radiographie calculée industrielle compte des acteurs de premier plan tels que Sharp Corporation, Apple Inc., Sony Corporation, ASUSTEK Computer Inc., LG Electronics, AU Optronics, Samsung Group et Fujitsu Limited. Ces entreprises stimulent l'innovation grâce à des investissements significatifs dans la recherche et le développement de technologies d'affichage avancées, en se concentrant particulièrement sur les implémentations IGZO (oxyde de zinc gallium indium). Les leaders du marché poursuivent des collaborations stratégiques et des accords de licence pour renforcer leurs capacités technologiques et leur présence sur le marché. Les entreprises élargissent leurs portefeuilles de produits dans diverses applications, notamment l'électronique grand public, les dispositifs de santé et les écrans industriels. L'agilité opérationnelle est démontrée par l'optimisation continue des processus de fabrication et de la gestion de la chaîne d'approvisionnement. Les mouvements stratégiques comprennent des efforts d'intégration verticale, notamment dans la production de semi-conducteurs et de panneaux d'affichage, tandis que l'expansion géographique se concentre sur les marchés émergents en Asie-Pacifique et le renforcement de la présence sur les marchés établis.

Marché consolidé avec un fort leadership asiatique

La structure du marché est caractérisée par une forte présence de conglomérats asiatiques, notamment du Japon, de la Corée du Sud et de Taïwan, qui se sont imposés comme des leaders mondiaux dans la fabrication de technologies d'affichage. Ces acteurs dominants s'appuient sur leurs vastes capacités de fabrication, leurs chaînes d'approvisionnement établies et leur expertise technologique approfondie pour maintenir leurs positions sur le marché. Le marché présente une consolidation significative, les principaux acteurs s'engageant dans des partenariats stratégiques et des accords de partage de technologie pour renforcer leurs positions concurrentielles. L'intégration verticale est une tendance clé, les entreprises contrôlant plusieurs étapes du processus de production, de la fabrication de semi-conducteurs à l'assemblage final des écrans.

Le paysage concurrentiel est également façonné par la présence de fournisseurs de technologies spécialisés qui se concentrent sur des applications ou des segments de marché spécifiques. Les activités de fusion et acquisition sont principalement motivées par la nécessité d'acquérir des capacités technologiques et d'élargir la portée du marché, notamment dans les applications émergentes telles que l'imagerie médicale et les systèmes de radiographie numérique industrielle. Les barrières à l'entrée sur le marché sont substantielles en raison des exigences élevées en capital, des processus de fabrication complexes et de la nécessité de capacités étendues de recherche et développement. Les acteurs régionaux forment de plus en plus des alliances stratégiques avec des leaders mondiaux pour améliorer leurs capacités technologiques et leur accès au marché.

L'innovation et l'adaptabilité stimulent le succès sur le marché

Le succès sur le marché dépend de plus en plus de la capacité des entreprises à innover tout en maintenant la compétitivité des coûts et l'efficacité de la fabrication. Les acteurs établis se concentrent sur le développement de technologies propriétaires et la constitution de portefeuilles de brevets pour maintenir leur avantage concurrentiel. Les entreprises investissent également dans les technologies d'affichage de nouvelle génération et les processus de fabrication pour répondre aux exigences évolutives des clients dans différents secteurs industriels. La capacité à s'adapter aux évolutions de la demande du marché et à maintenir des relations solides avec les clients clés dans les secteurs de l'électronique grand public et industriel devient de plus en plus critique pour le succès sur le marché.

Pour les challengers cherchant à gagner des parts de marché, la spécialisation dans des applications ou des segments de marché spécifiques offre une stratégie viable de croissance. Le développement de produits différenciés répondant aux besoins uniques des clients dans les applications émergentes offre des opportunités d'entrée et d'expansion sur le marché. La concentration des utilisateurs finaux dans l'électronique grand public et les applications industrielles nécessite de solides capacités de gestion des relations clients et de support technique. Les entreprises doivent également faire face à l'impact potentiel des réglementations environnementales et des exigences de durabilité, notamment dans les processus de fabrication et la conception des produits. Le risque de substitution par des technologies d'affichage alternatives nécessite une innovation continue et une optimisation des coûts pour maintenir la compétitivité sur le marché. L'industrie du contrôle non destructif manifeste également un intérêt croissant pour les solutions de radiographie calculée, offrant de nouvelles voies de croissance et d'avancement technologique.

Leaders de l'industrie de la radiographie calculée industrielle

DÜRR NDT GmbH & Co. KG

Fujifilm Corporation

Baker Hughes

Blue Star

Acuren

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2022 - Blue Star, la principale marque de climatisation en Inde, a lancé des climatiseurs split distinctifs bon marché mais de la meilleure qualité. L'entreprise a lancé plus de 50 modèles dans les catégories climatiseurs à onduleur, à vitesse fixe et de fenêtre.

- Février 2022 - Carestream Health India a annoncé le lancement du DRX Compass, une solution de radiologie numérique précise, pratique et configurable conçue pour offrir aux radiologues un tout nouveau niveau d'efficacité. DRX Compass offre la polyvalence de construire la configuration souhaitée à partir d'une large gamme de sélections en détecteurs, tubes, générateurs, tables et collimateurs, donnant aux établissements de radiologie un contrôle total sur l'utilisation de cette technologie de radiologie numérique évolutive.

Portée du rapport sur le marché mondial de la radiographie calculée industrielle

La radiographie calculée (CR) est une avancée technologique par rapport à la radiographie conventionnelle sur film X. La radiographie calculée (CR) utilise un équipement très similaire à la radiographie conventionnelle, sauf qu'à la place d'un film pour créer l'image, une plaque d'imagerie (IP) en phosphore photostimulable est utilisée. En radiographie calculée, une plaque d'imagerie est exposée aux rayonnements X ou gamma au lieu d'un film. De plus, la plaque d'imagerie est numérisée par le scanner puis effacée pour une réutilisation immédiate. En outre, l'image numérique est ensuite affichée sur un écran d'ordinateur pour évaluation avec un logiciel spécialisé.

Le marché de la radiographie calculée industrielle est segmenté par application (pétrole et gaz, pétrochimie et chimie, fonderies, aérospatiale et défense) et par géographie.

| Pétrole et gaz |

| Pétrochimie et chimie |

| Fonderies |

| Aérospatiale et défense |

| Autres applications |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Reste du monde |

| Par applications | Pétrole et gaz |

| Pétrochimie et chimie | |

| Fonderies | |

| Aérospatiale et défense | |

| Autres applications | |

| Par géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Reste du monde |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la radiographie calculée industrielle ?

La taille du marché de la radiographie calculée industrielle devrait atteindre 438,27 millions USD en 2025 et croître à un TCAC de 6,93 % pour atteindre 612,69 millions USD d'ici 2030.

Quelle est la taille actuelle du marché de la radiographie calculée industrielle ?

En 2025, la taille du marché de la radiographie calculée industrielle devrait atteindre 438,27 millions USD.

Quels sont les acteurs clés du marché de la radiographie calculée industrielle ?

DÜRR NDT GmbH & Co. KG, Fujifilm Corporation, Baker Hughes, Blue Star et Acuren sont les principales entreprises opérant sur le marché de la radiographie calculée industrielle.

Quelle est la région à la croissance la plus rapide sur le marché de la radiographie calculée industrielle ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché de la radiographie calculée industrielle ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché de la radiographie calculée industrielle.

Quelles années couvre ce marché de la radiographie calculée industrielle, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de la radiographie calculée industrielle était estimée à 407,90 millions USD. Le rapport couvre la taille historique du marché de la radiographie calculée industrielle pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la radiographie calculée industrielle pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: