Taille et part du marché du chocolat industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 59.57 Milliards de dollars |

| Taille du Marché (2031) | 74.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

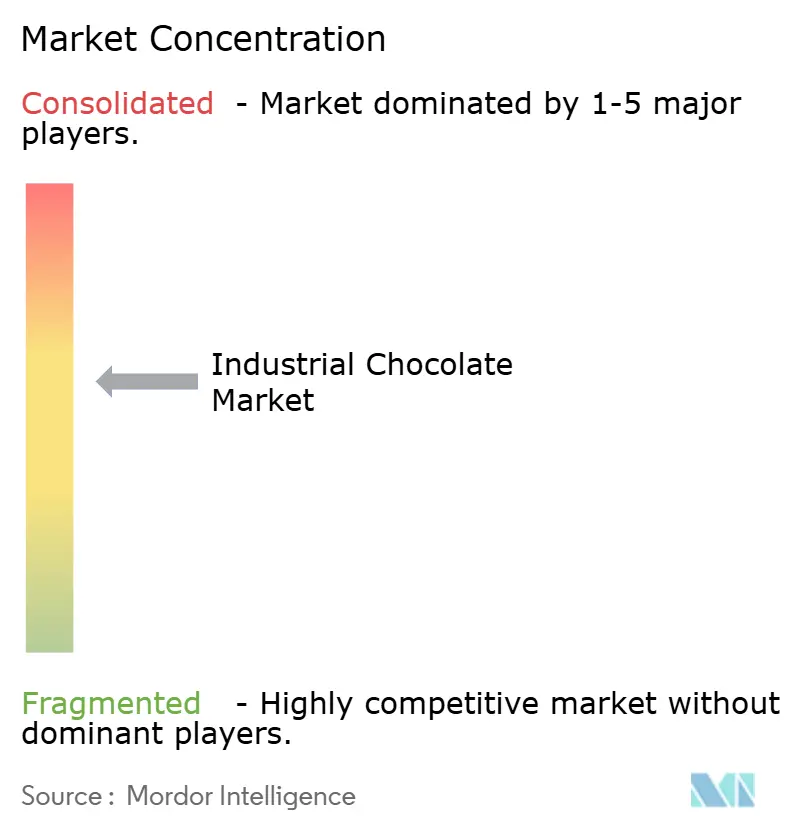

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat industriel par Mordor Intelligence

Le marché du chocolat industriel était évalué à 57,88 milliards USD en 2025 et devrait croître de 59,57 milliards USD en 2026 pour atteindre 74,67 milliards USD d'ici 2031, enregistrant un taux de croissance annuel composé (CAGR) de 4,62 % sur la période 2026-2031. Le marché mondial du chocolat industriel connaît une croissance portée par la demande croissante des grands fabricants alimentaires qui utilisent le chocolat comme ingrédient principal dans les produits de boulangerie, la confiserie, les produits laitiers et les desserts prêts à consommer. L'urbanisation et la hausse des revenus disponibles ont conduit à une consommation accrue de confiseries emballées et de snacks gourmands. Selon le Groupe de la Banque mondiale, la population urbaine représentait 58 % de la population totale en 2024[1]Source : Groupe de la Banque mondiale, "Population urbaine (% de la population totale)," data.worldbank.org. Les innovations produits, notamment les formulations premium, à origine unique, biologiques et à teneur réduite en sucre, encouragent davantage l'adoption par diverses marques. Par ailleurs, l'expansion des cafés, des restaurants à service rapide et des chaînes de desserts artisanaux a accru les achats de chocolat en vrac. Selon l'Association internationale de la franchise, en 2024, 199 931 établissements de restauration rapide franchisés étaient recensés aux États-Unis[2]Source : Association internationale de la franchise, "Franchising Economic Outlook -2025," franchise.org. Les traditions de cadeaux saisonniers et le développement des canaux de distribution en ligne contribuent également à la demande croissante de production et d'approvisionnement en chocolat industriel.

Principaux enseignements du rapport

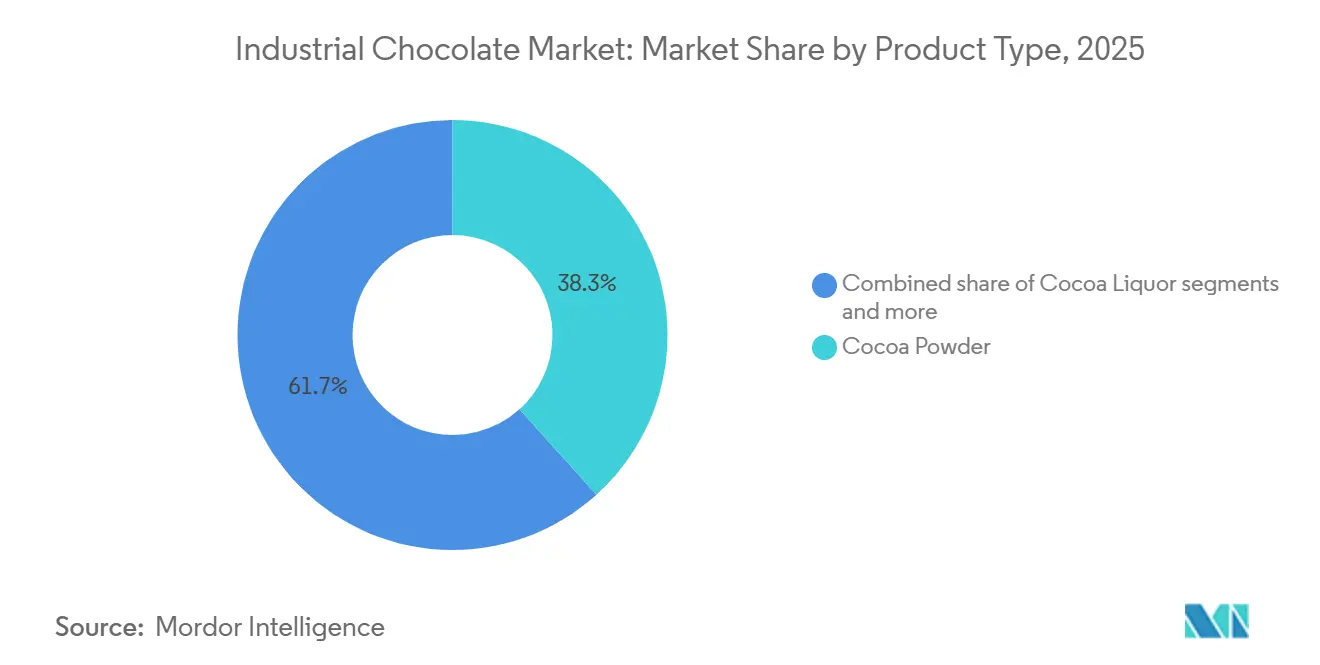

- Par type de produit, la poudre de cacao a dominé avec 38,33 % de la part de marché du chocolat industriel en 2025, tandis que le chocolat composé devrait progresser à un CAGR de 6,35 % sur la période 2026-2031.

- Par teneur en cacao, les variantes à teneur moyenne en cacao détenaient 46,13 % de part de marché en 2025 ; les produits à haute teneur en cacao devraient se développer à un CAGR de 6,24 % jusqu'en 2031.

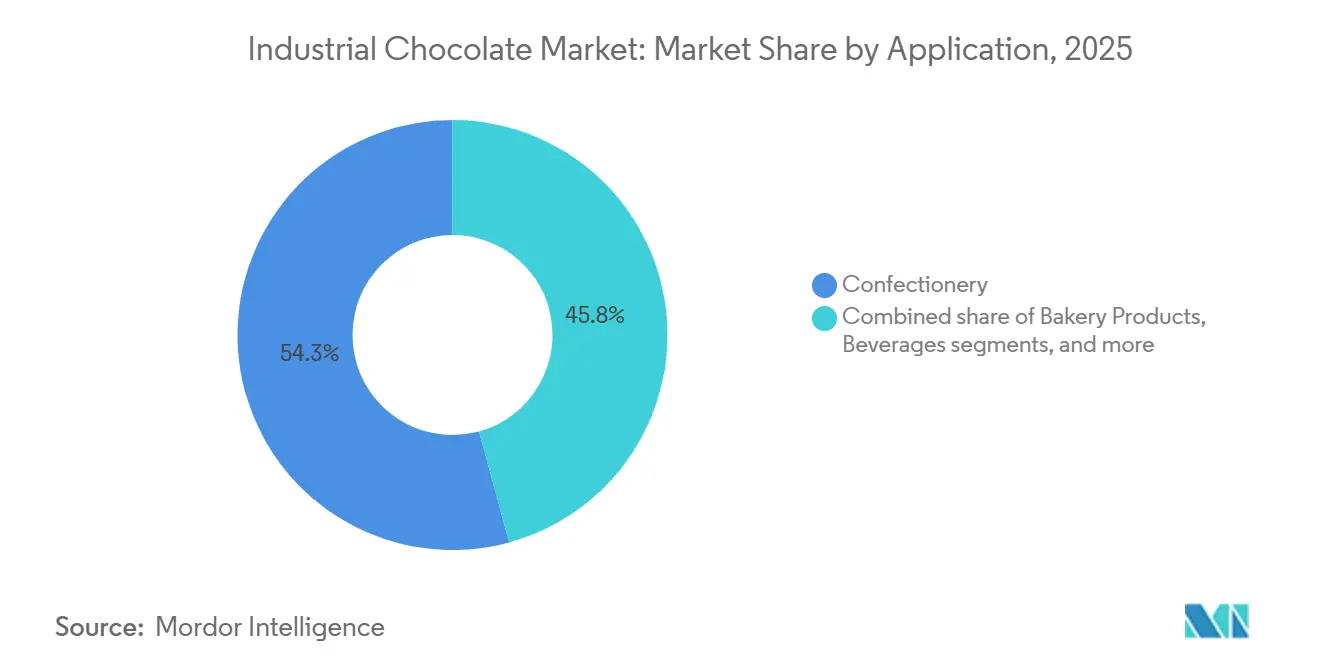

- Par application, la confiserie a capté 54,25 % du chiffre d'affaires 2025, et les desserts glacés et crèmes glacées sont en passe d'atteindre un CAGR de 6,91 % d'ici 2031.

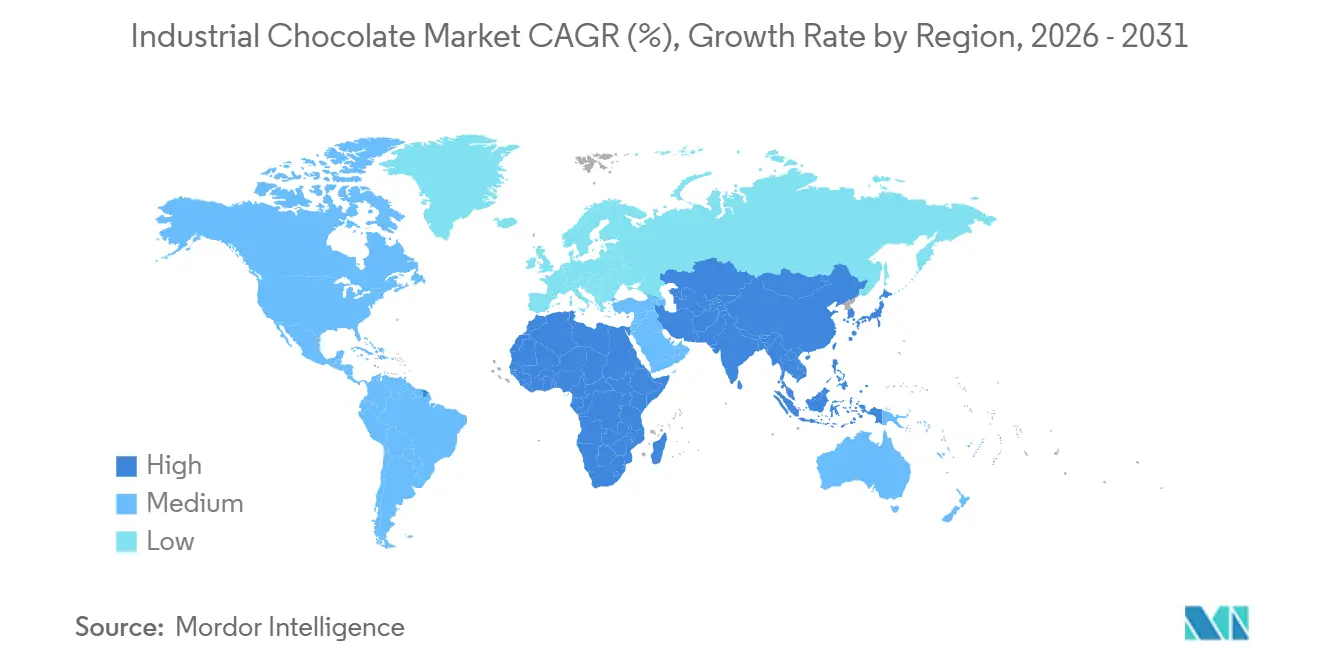

- Par géographie, l'Europe représentait 34,05 % de la valeur 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 6,58 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du chocolat industriel

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des secteurs de la boulangerie, de la confiserie, des produits laitiers, des desserts et des crèmes glacées, augmentant la demande d'ingrédients chocolatés polyvalents | +1.2% | Mondial, avec une croissance prononcée en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Préférence croissante pour les chocolats premium, artisanaux, à origine unique et de la fève à la tablette | +0.9% | Amérique du Nord, Europe, pôles urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de chocolats noirs, à faible teneur en sucre, sans sucre et fonctionnels en raison de leurs bienfaits pour la santé | +0.8% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Avancées dans les technologies de transformation améliorant la qualité, l'efficacité et les formulations spécialisées | +0.6% | Mondial, porté par l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante d'ingrédients biologiques, d'édulcorants naturels et de formulations à étiquette propre | +0.7% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité alimentaire, d'étiquetage et de durabilité favorisant des pratiques de production certifiées | +0.5% | Europe (EFSA), Amérique du Nord (FDA), en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des secteurs de la boulangerie, de la confiserie, des produits laitiers, des desserts et des crèmes glacées, augmentant la demande d'ingrédients chocolatés polyvalents

L'expansion des secteurs de la boulangerie, de la confiserie, des produits laitiers, des desserts et des crèmes glacées stimule la demande accrue d'ingrédients chocolatés polyvalents pour la production en grande série. Les fabricants alimentaires utilisent le chocolat industriel sous diverses formes, notamment en pépites, en composés, en enrobages, en fourrages et en poudres de cacao, pour produire une gamme diversifiée de produits tels que gâteaux, biscuits, pâtisseries, laits aromatisés, desserts glacés et confiseries premium. Face à l'intérêt croissant des consommateurs pour des saveurs gourmandes et innovantes, les producteurs introduisent régulièrement des déclinaisons à base de chocolat, nécessitant un approvisionnement fiable et évolutif en ingrédients. Cette large applicabilité positionne le chocolat industriel comme une matière première essentielle pour la transformation alimentaire à grande échelle, contribuant à la croissance mondiale du marché.

Préférence croissante pour les chocolats premium, artisanaux, à origine unique et de la fève à la tablette

La préférence croissante des consommateurs pour les chocolats premium, artisanaux, à origine unique et de la fève à la tablette constitue un moteur important du marché mondial du chocolat industriel. Les consommateurs valorisent de plus en plus le chocolat pour sa qualité, son authenticité et ses qualités sensorielles plutôt que pour son seul prix abordable. Cette tendance a incité les marques à intégrer du cacao de qualité supérieure, des profils aromatiques uniques et une traçabilité de l'approvisionnement dans leurs produits. Pour répondre à ces préférences évolutives, les fabricants de confiseries et de produits de boulangerie s'approvisionnent en couvertures spécialisées, en masses à haute teneur en cacao et en ingrédients d'origine spécifique auprès de fournisseurs industriels garantissant une saveur constante et un traitement standardisé à grande échelle. Même les entreprises du marché de masse améliorent leurs gammes de produits avec des offres premium, des éditions limitées et des étiquettes plus propres, augmentant ainsi la demande d'intrants chocolatés en vrac de haute qualité et contribuant à la croissance globale du marché.

Demande croissante de chocolats noirs, à faible teneur en sucre, sans sucre et fonctionnels en raison de leurs bienfaits pour la santé

La demande croissante de chocolats noirs, à faible teneur en sucre, sans sucre et fonctionnels stimule une croissance significative du marché mondial du chocolat industriel. Les consommateurs soucieux de leur santé recherchent de plus en plus des aliments gourmands qui s'alignent sur des objectifs de bien-être, tels que la réduction de la consommation de sucre, des niveaux d'antioxydants plus élevés et une meilleure santé métabolique. Cette tendance incite les fabricants alimentaires à reformuler leurs produits avec une teneur en cacao plus élevée, des édulcorants alternatifs et des ingrédients fonctionnels comme les fibres, les protéines ou les probiotiques, augmentant ainsi la demande de formulations de chocolat en vrac spécialisées. Les données sectorielles mettent en évidence cette évolution : selon le rapport « Top Chocolate Trends 2024 » de Barry Callebaut, 77 % des consommateurs préfèrent le chocolat au lait avec plus de cacao et moins de sucre, 41 % cherchent à réduire leur consommation de sucre et 15 % évitent totalement le sucre[3]Source : Barry Callebaut, "Top Chocolate Trends 2024," barry-callebaut.com. En conséquence, les fournisseurs industriels élargissent leurs portefeuilles pour inclure des bases de chocolat à haute teneur en cacao, sans sucre ajouté et fonctionnelles, soutenant la production à grande échelle et stimulant la croissance globale du marché.

Adoption croissante d'ingrédients biologiques, d'édulcorants naturels et de formulations à étiquette propre

L'utilisation croissante d'ingrédients biologiques, d'édulcorants naturels et de formulations à étiquette propre stimule la croissance du marché mondial du chocolat industriel. Les consommateurs manifestent une préférence pour les produits fabriqués à partir d'ingrédients identifiables et peu transformés, ce qui conduit les marques alimentaires à remplacer les additifs artificiels, les sucres raffinés et les arômes synthétiques par du cacao biologique, des édulcorants d'origine végétale comme la stévia ou le sucre de coco, et des émulsifiants naturels. Pour s'aligner sur ces préférences tout en garantissant le goût, la texture et la stabilité à la conservation, les fabricants s'appuient sur un chocolat industriel spécialisé conforme aux normes de certification et offrant des performances de traitement constantes. Cet accent mis sur la transparence et la traçabilité des ingrédients stimule les achats à grande échelle d'intrants chocolatés certifiés et à étiquette propre, augmentant ainsi la demande dans les applications de confiserie, de boulangerie et de produits laitiers à l'échelle mondiale.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'offre de cacao | -0.8% | Mondial, plus aiguë en Europe et en Amérique du Nord dépendantes des importations d'Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Essor des substituts d'origine végétale, à faible teneur en sucre et des snacks non chocolatés | -0.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Barrières commerciales, restrictions à l'exportation des pays producteurs de cacao | -0.3% | Europe, Amérique du Nord, importateurs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Défis liés à la cohérence de la qualité | -0.2% | Mondial, affectant particulièrement les transformateurs de niveau intermédiaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'offre de cacao

La volatilité de l'offre de cacao constitue un frein important pour le marché mondial du chocolat industriel, car la production de chocolat repose fortement sur la disponibilité stable et la tarification des fèves de cacao. Des facteurs tels que les irrégularités climatiques, notamment les régimes de précipitations imprévisibles et les fluctuations de température, peuvent gravement affecter les rendements cacaoyers. Les maladies des cultures, comme la pourriture brune et la pourriture des cabosses, réduisent davantage les volumes de récolte, tandis que le vieillissement des plantations avec une productivité en déclin aggrave les difficultés d'approvisionnement. Les problèmes géopolitiques dans les principales régions productrices de cacao, tels que les restrictions commerciales, l'instabilité politique et les conflits sociaux, contribuent également aux perturbations de l'approvisionnement. Ces facteurs entraînent collectivement de fortes fluctuations des prix, augmentant les coûts d'approvisionnement pour les fabricants et compliquant les accords de tarification à long terme. Les entreprises sont souvent contraintes soit d'absorber des marges réduites, soit de répercuter les coûts plus élevés sur les clients, ce qui affecte la rentabilité. De plus, l'incertitude entrave la planification de la production pour les grands transformateurs alimentaires qui dépendent d'un approvisionnement constant en ingrédients, freinant ainsi la croissance du marché et limitant une expansion prévisible.

Essor des substituts d'origine végétale, à faible teneur en sucre et des snacks non chocolatés

La popularité croissante des alternatives d'origine végétale, des substituts à teneur réduite en sucre et des options de snacks non chocolatés freine la croissance du marché mondial du chocolat industriel en orientant les préférences des consommateurs vers des options de gourmandise perçues comme plus saines ou plus variées. Les consommateurs substituent de plus en plus les produits chocolatés traditionnels par des snacks à base de fruits, des barres aux noix, des en-cas protéinés et des confiseries sans cacao à base d'ingrédients comme la caroube, afin de réduire leur consommation de sucre ou d'éviter les allergènes et les produits laitiers. Cette tendance incite les fabricants alimentaires à diversifier leurs formulations, en s'éloignant des recettes centrées sur le chocolat, ce qui réduit en retour la demande en vrac d'ingrédients dérivés du cacao. À mesure que les rayons de vente au détail accueillent une gamme croissante de catégories de snacks fonctionnels et alternatifs, la pression concurrentielle qui en résulte limite la croissance des volumes pour les fournisseurs de chocolat industriel, freinant ainsi l'expansion globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat composé progresse à mesure que les coûts du beurre de cacao s'envolent

La poudre de cacao détenait 38,33 % de la valeur du marché en 2025, portée par ses applications polyvalentes dans la boulangerie, les boissons, les produits laitiers et les desserts prêts à consommer. Les fabricants privilégient la poudre de cacao pour sa capacité à délivrer une saveur chocolatée intense avec une faible teneur en matières grasses. Sa facilité de mélange, sa longue durée de conservation et sa compatibilité avec des produits tels que les prémixes pour boissons, les biscuits, les gâteaux et les céréales de petit-déjeuner en font une option d'aromatisation rentable pour la production à grande échelle. De plus, la demande croissante de boissons chocolatées pour la santé, de produits à base de protéines et de formulations à faible teneur en matières grasses renforce son utilisation, car la poudre de cacao offre une saveur intense tout en permettant aux marques de gérer la teneur calorique et de maintenir la cohérence de la texture.

Le chocolat composé est le type de produit à la croissance la plus rapide, avec un CAGR de 6,35 % jusqu'en 2031, en raison de son rapport coût-efficacité, de sa facilité de traitement et de ses performances fiables dans la production alimentaire à grande échelle. Contrairement au chocolat pur, le chocolat composé utilise des graisses végétales à la place du beurre de cacao, supprimant ainsi la nécessité de processus de tempérage complexes. Cela permet une production plus rapide d'enrobages, de nappage, de fourrages et de décorations dans les applications de boulangerie et de confiserie. Sa résistance supérieure à la chaleur et sa structure constante le rendent particulièrement adapté aux climats chauds et aux chaînes de distribution longues. Ces attributs ont conduit les fabricants à utiliser de plus en plus le chocolat composé dans des produits tels que les biscuits, les gaufrettes, les enrobages de crèmes glacées et les barres snacks, stimulant une croissance significative des volumes à l'échelle mondiale.

Par teneur en cacao : les formulations à haute teneur en cacao captent l'image santé

La teneur moyenne en cacao représentait 46,13 % de la part de marché 2025, soutenue par son profil gustatif équilibré, qui associe une saveur chocolatée distincte à une douceur modérée. Cela le rend bien adapté aux applications grand public telles que les produits de boulangerie, les biscuits, les confiseries moulées et les produits laitiers aromatisés. Les fabricants privilégient ce type de chocolat en raison de son large attrait auprès des consommateurs, notamment dans les snacks du quotidien et les friandises abordables, tout en offrant une expérience chocolatée reconnaissable. Sa polyvalence dans des applications telles que les fourrages, les pépites et les enrobages permet aux producteurs de maintenir une saveur constante sur de vastes portefeuilles de produits, soutenant des achats en vrac réguliers auprès des fournisseurs industriels.

Les variantes à haute teneur en cacao progressent à un CAGR de 6,24 % sur la période 2026-2031, portées par l'intérêt croissant des consommateurs pour les saveurs intenses, le positionnement premium et les bienfaits perçus pour la santé associés à une teneur en cacao plus élevée. Les fabricants alimentaires l'intègrent dans des tablettes de chocolat noir, des desserts gastronomiques, des crèmes glacées premium et des formulations à teneur réduite en sucre pour différencier leurs produits et justifier un positionnement tarifaire premium. La croissance des gammes de produits artisanaux et de haute qualité, associée à la demande d'offres gourmandes riches en antioxydants, incite les fabricants à s'approvisionner en ingrédients à haute teneur en cacao en volumes significatifs, contribuant ainsi à la croissance de ce segment au sein du marché du chocolat industriel.

Par application : les desserts glacés dépassent la confiserie traditionnelle

Les applications de confiserie représentaient 54,25 % du chiffre d'affaires 2025, englobant les barres enrobées, les pralines moulées et les nouveautés saisonnières, où le chocolat constitue l'ingrédient principal plutôt qu'une saveur complémentaire. Le segment de la confiserie joue un rôle clé dans la stimulation de la demande au sein du marché du chocolat industriel, soutenu par les innovations continues dans les bonbons, les chocolats moulés, les pralines fourrées et les produits de cadeaux saisonniers. Les fabricants dépendent de quantités importantes de chocolat de qualité constante pour des applications telles que les coques, les centres, les enrobages et les inclusions afin d'assurer une production à grande vitesse efficace et un goût uniforme d'un lot à l'autre. Des facteurs tels que l'augmentation des habitudes de grignotage impulsif, la croissance des friandises abordables dans les marchés émergents et les lancements fréquents de produits en édition limitée incitent les marques à augmenter leur production, entraînant un approvisionnement constant en ingrédients de chocolat industriel.

Les desserts glacés et les crèmes glacées représentent l'application à la croissance la plus rapide, avec un CAGR de 6,91 % (2026-2031). La consommation croissante de desserts glacés premium et gourmands stimule l'utilisation du chocolat industriel dans les crèmes glacées et les produits connexes. Le chocolat est largement utilisé dans les sirops, les enrobages, les pépites, les marbrures et les cœurs pour améliorer la texture et la complexité aromatique, notamment dans les formats multicouches et fourrés. La popularité croissante des desserts de style café, des snacks glacés originaux et des bacs à emporter a encouragé les fabricants à inclure davantage d'inclusions à base de chocolat. De plus, les enrobages composés à résistance améliorée à la fonte facilitent la distribution à grande échelle, stimulant davantage la demande dans ce segment d'application.

Analyse géographique

L'Europe représentait 34,05 % de la valeur du marché mondial en 2025. Le marché du chocolat industriel en Europe est porté par la forte tradition de consommation de chocolat de la région et ses industries bien établies de la boulangerie, de la confiserie et des desserts premium, qui nécessitent des volumes importants d'ingrédients chocolatés de haute qualité. Les consommateurs manifestent une forte préférence pour les produits noirs, à haute teneur en cacao, biologiques et issus d'un approvisionnement éthique, incitant les fabricants à s'approvisionner en couvertures spécialisées et en cacao certifié à grande échelle. L'innovation produit continue, telle que les chocolats fourrés, les assortiments saisonniers et les pâtisseries gastronomiques, soutient une demande industrielle stable. De plus, la croissance de la culture des cafés et des chaînes de pâtisseries artisanales a accru l'utilisation du chocolat industriel dans les enrobages, les fourrages et les décorations. Par ailleurs, l'expansion des offres de marques distributeurs dans les supermarchés et la popularité des occasions de cadeaux à travers la région contribuent à une production et un approvisionnement soutenus en chocolat industriel à grande échelle.

L'Asie-Pacifique est une région de croissance clé, avec un CAGR projeté de 6,58 % jusqu'en 2031, portée par des marchés tels que la Chine, l'Inde et l'Asie du Sud-Est. Le marché du chocolat industriel dans la région est en expansion en raison de l'urbanisation rapide et de l'occidentalisation croissante des habitudes alimentaires, qui favorisent une plus grande acceptation des snacks à base de chocolat, notamment chez les jeunes consommateurs. La croissance du commerce de détail organisé, des épiceries de proximité et des plateformes d'épicerie en ligne a amélioré la disponibilité des produits, encourageant les fabricants à augmenter leur production en utilisant des ingrédients de chocolat industriel. Les marques alimentaires multinationales investissent dans des installations de fabrication locales pour rationaliser les chaînes d'approvisionnement et adapter les saveurs aux préférences régionales, notamment les combinaisons matcha, haricot rouge et fruits tropicaux, stimulant ainsi les achats d'ingrédients en vrac. De plus, la culture croissante des cadeaux lors des fêtes et la popularité des petits formats adaptés aux consommateurs sensibles aux prix contribuent à l'augmentation des volumes de fabrication dans toute la région.

En Amérique du Nord, le marché du chocolat industriel bénéficie d'une forte demande portée par les grands fabricants sous contrat et les marques privées approvisionnant les supermarchés, les distributeurs automatiques et les opérateurs de restauration. Cette demande soutient un approvisionnement continu en ingrédients en vrac. En Amérique du Sud, la croissance du marché est soutenue par la présence de grands pays producteurs de cacao, qui facilitent la transformation régionale, réduisent la dépendance aux importations et encouragent la fabrication locale de produits de grande consommation à base de chocolat. Au Moyen-Orient et en Afrique, l'expansion du marché est alimentée par le nombre croissant de développements dans le secteur de l'hôtellerie, qui stimulent la production de snacks et de desserts contenant du chocolat conçus pour la consommation nomade. Dans toutes ces régions, les fabricants investissent dans des lignes de traitement automatisées et des infrastructures de stockage améliorées, augmentant la capacité de production et rationalisant l'approvisionnement en chocolat industriel.

Paysage concurrentiel

Le marché du chocolat industriel est modérément consolidé. Les grands transformateurs, notamment Barry Callebaut et Cargill, gèrent collectivement une part significative de la transformation mondiale du cacao. Les entreprises leaders renforcent le contrôle de l'approvisionnement en matières premières grâce à l'intégration verticale et à des partenariats à long terme avec les communautés agricoles, dans le but d'améliorer la sécurité de l'approvisionnement et de garantir la conformité aux normes de traçabilité. Elles investissent également dans des technologies alternatives de matières grasses et des efficiences de formulation pour atténuer les fluctuations des coûts et mieux servir les clients de la boulangerie et de la transformation alimentaire à grande échelle.

Les acteurs de taille intermédiaire, tels que Puratos et Kerry Group, se différencient en proposant des solutions spécifiques aux applications, notamment des chocolats résistants à la chaleur ou aux performances améliorées adaptés à des environnements de fabrication spécifiques. Des opportunités d'innovation émergent également dans le segment du chocolat fonctionnel, où des marques challengers plus petites ciblent les consommateurs axés sur la nutrition avec des produits contenant des ingrédients bioactifs ajoutés. En réponse, les grandes entreprises alimentaires intensifient leurs activités de recherche et de dépôt de brevets pour développer des chocolats enrichis en nutriments qui maintiennent leur stabilité lors du traitement.

Les fabricants premium de plus petite taille se différencient en s'approvisionnant en variétés de cacao rares par le biais du commerce direct, leur permettant d'atteindre des marges plus élevées dans les circuits de vente au détail spécialisés. Parallèlement, l'adoption des technologies devient un facteur concurrentiel déterminant. Les leaders du marché s'appuient sur des outils avancés de contrôle de la qualité et des systèmes de traçabilité numérique pour se conformer aux exigences réglementaires et de durabilité strictes. En revanche, les entreprises qui s'appuient sur des méthodes traditionnelles de test et de documentation font face à un risque plus élevé d'exclusion des chaînes d'approvisionnement réglementées. Les certifications relatives à la sécurité alimentaire et à l'approvisionnement durable constituent désormais des exigences de base, élevant les barrières à l'entrée pour les régions de transformation moins développées et intensifiant les pressions concurrentielles dans l'ensemble du secteur.

Leaders du secteur du chocolat industriel

Fuji Oil Co. Ltd.

Cargill

Barry Callebaut

Puratos

Guittard

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Barry Callebaut a inauguré un hub mondial d'innovation à Singapour dédié à l'avancement du développement du chocolat grâce aux technologies d'intelligence artificielle. Situé dans le complexe Geneo au sein du Singapore Science Park, l'installation abrite deux centres d'excellence spécialisés : une unité de recherche sur le chocolat et le cacao pilotée par l'IA et une unité d'innovation pour les enrobages de cacao. Cet investissement s'inscrit dans la stratégie de l'entreprise visant à renforcer ses capacités de développement de produits et à relever les défis posés par les récentes fluctuations des prix du cacao et la baisse de la demande des consommateurs.

- Août 2025 : Barry Callebaut a étendu ses activités en Inde en inaugurant sa troisième installation de production de chocolat dans le pays. La nouvelle usine greenfield, couvrant environ 20 000 mètres carrés dans la zone industrielle de Ghiloth à Neemrana près de Delhi, est équipée de lignes de production avancées capables de fabriquer des produits chocolatés et composés dans divers formats. Elle comprend également une infrastructure de stockage intégrée. Stratégiquement située pour servir les clients du nord et du centre de l'Inde, l'installation vise à améliorer l'efficacité de la distribution et à réduire les délais de livraison dans l'un des marchés du chocolat à la croissance la plus rapide au monde.

- Mars 2024 : Cargill a élargi son portefeuille de restauration en lançant des pépites de chocolat, des chocolats en blocs et de la poudre de cacao sous la marque NatureFresh Professional, présentés lors du salon AAHAR 2024. L'entreprise a également introduit des solutions personnalisées adaptées au secteur indien de la boulangerie et de l'alimentation, s'alignant sur sa stratégie de s'établir comme un partenaire d'innovation complet pour les fabricants professionnels.

Périmètre du rapport mondial sur le marché du chocolat industriel

Le chocolat industriel est l'ingrédient principal et fondamental requis pour la production de chocolat de consommation ou de desserts nécessitant l'utilisation de différents types de chocolat. Le marché mondial du chocolat industriel (ci-après dénommé le marché étudié) est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en poudre de cacao, masse de cacao, beurre de cacao et chocolat composé. Sur la base de l'application, le marché étudié est segmenté en produits de boulangerie, confiserie, prémixes de boulangerie, boissons, desserts glacés et crèmes glacées, et autres applications. Les produits de boulangerie sont subdivisés en gâteaux, biscuits, pâtisseries et autres produits de boulangerie. Il fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Poudre de cacao |

| Masse de cacao |

| Beurre de cacao |

| Chocolat composé |

| Faible teneur en cacao |

| Teneur moyenne en cacao |

| Haute teneur en cacao |

| Produits de boulangerie |

| Confiserie |

| Prémixes de boulangerie |

| Boissons |

| Desserts glacés et crèmes glacées |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Nigéria | |

| Maroc | |

| Égypte | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Poudre de cacao | |

| Masse de cacao | ||

| Beurre de cacao | ||

| Chocolat composé | ||

| Par teneur en cacao | Faible teneur en cacao | |

| Teneur moyenne en cacao | ||

| Haute teneur en cacao | ||

| Par application | Produits de boulangerie | |

| Confiserie | ||

| Prémixes de boulangerie | ||

| Boissons | ||

| Desserts glacés et crèmes glacées | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Maroc | ||

| Égypte | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale de chocolat industriel d'ici 2031 ?

La taille du marché du chocolat industriel devrait atteindre 74,67 milliards USD d'ici 2031, soutenue par un CAGR de 4,62 % sur la période 2026-2031.

Quel type de produit connaît la croissance la plus rapide ?

Le chocolat composé devrait enregistrer la croissance la plus élevée avec un CAGR de 6,35 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique attire-t-elle la plupart des nouveaux investissements ?

La montée en puissance de la classe moyenne chinoise et les expansions de capacité en Inde sous-tendent un CAGR régional de 6,58 %, le plus élevé au monde.

Qui sont les leaders du marché ?

Barry Callebaut, Cargill, Puratos, Fuji Oil et Olam figurent parmi les acteurs clés du marché mondial du chocolat industriel.

Dernière mise à jour de la page le: