Taille et part du marché européen de l'automatisation de l'intralogistique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

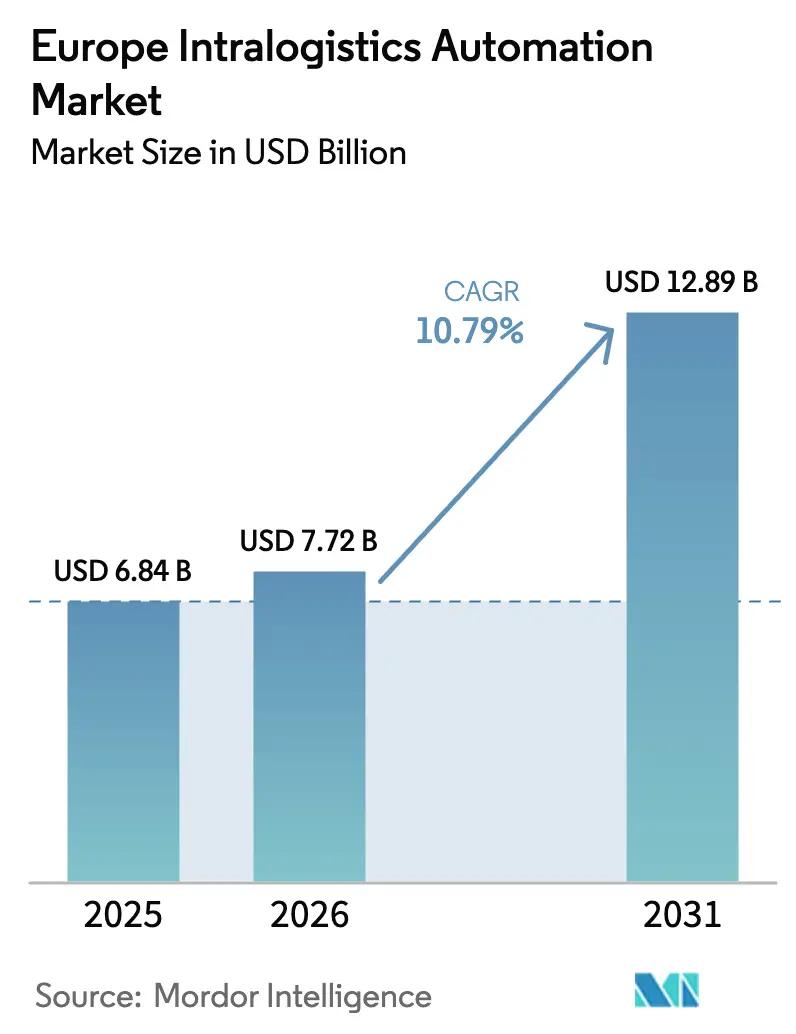

| Taille du marché de l'année de base (2025) | 6.84 Milliards de dollars |

| Taille du Marché (2026) | 7.72 Milliards de dollars |

| Taille du Marché (2031) | 12.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.79% CAGR |

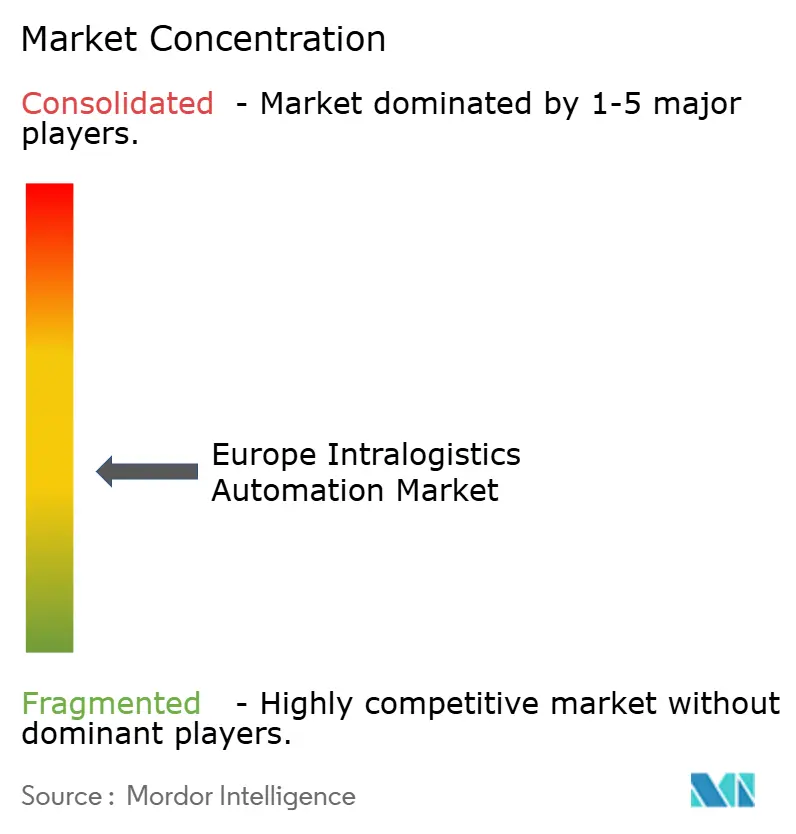

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'automatisation de l'intralogistique par Mordor Intelligence

La taille du marché européen de l'automatisation de l'intralogistique devrait passer de 6,84 milliards USD en 2025 à 7,72 milliards USD en 2026, pour atteindre 12,89 milliards USD d'ici 2031, avec un TCAC de 10,79 % sur la période 2026-2031. Les pressions liées à l'exécution des commandes du commerce électronique accélèrent les projets d'entrepôts « sans lumière », tandis que l'inflation salariale et le vieillissement de la main-d'œuvre raccourcissent les horizons de rentabilité de l'automatisation flexible. Les progrès rapides des robots mobiles dotés d'intelligence artificielle, la maturité de l'interopérabilité VDA 5050 et les déploiements de réseaux 5G privés réduisent les risques techniques et permettent l'intégration multi-fournisseurs. Les incitations du Pacte vert européen orientent les financements publics vers des systèmes économes en énergie qui récupèrent l'énergie de freinage et se couplent aux énergies renouvelables sur site, stimulant davantage le marché européen de l'automatisation de l'intralogistique. La dynamique concurrentielle est centrée sur la différenciation par le logiciel, les acteurs établis intégrant des jumeaux numériques et des analyses prédictives pour défendre leurs revenus après-vente, tandis que les perturbateurs attaquent avec des flottes de robots à tarification par abonnement.

Principaux enseignements du rapport

- Par type de produit, les systèmes automatisés de stockage et de récupération ont représenté 26,71 % de la part du marché européen de l'automatisation de l'intralogistique en 2025, tandis que les robots mobiles devraient progresser à un TCAC de 11,91 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail, l'entreposage et la distribution ont dominé avec une part de revenus de 29,43 % en 2025, tandis que le secteur devrait se développer à un TCAC de 12,02 % jusqu'en 2031.

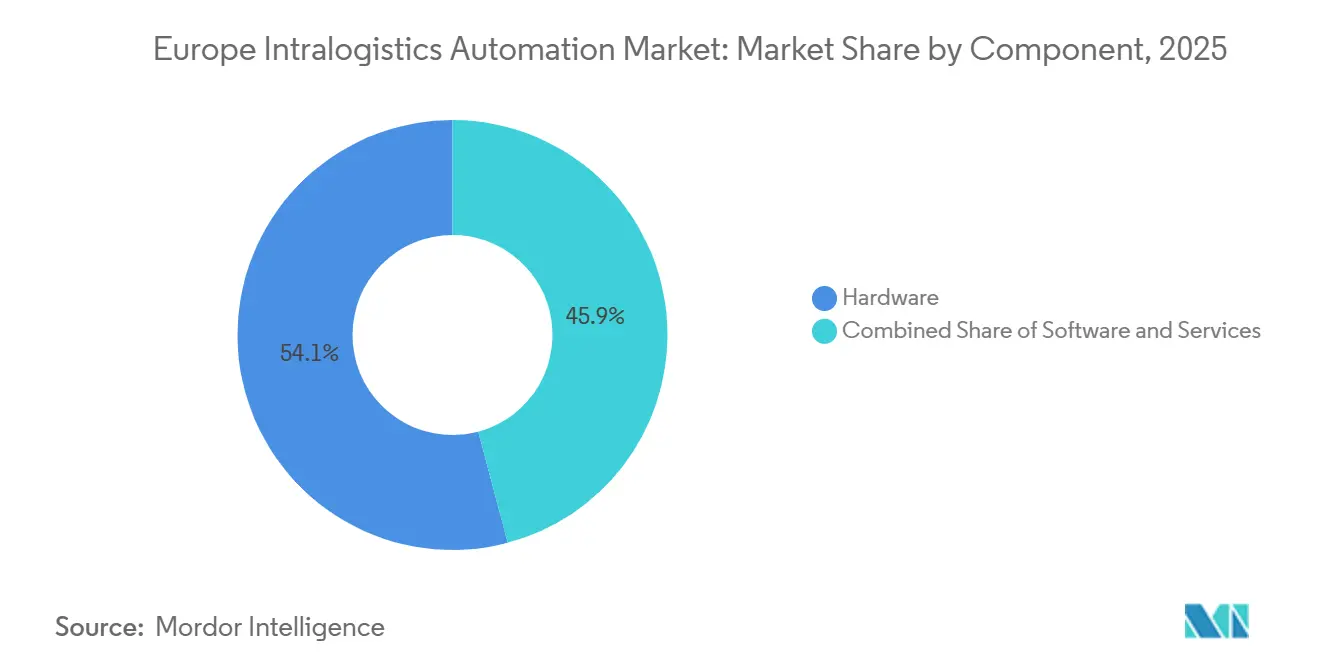

- Par composant, le matériel a capté 54,14 % de la taille du marché européen de l'automatisation de l'intralogistique en 2025, et le logiciel devrait afficher un TCAC de 11,32 % entre 2026 et 2031.

- Par fonction, le stockage a représenté 32,38 % du marché européen de l'automatisation de l'intralogistique en 2025, et les systèmes de préparation des commandes devraient se développer à un TCAC de 11,68 % jusqu'en 2031.

- L'Allemagne a représenté 23,54 % des revenus régionaux en 2025, tandis que la France devrait être le marché national à la croissance la plus rapide avec un TCAC de 11,93 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'automatisation de l'intralogistique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique et pression de l'exécution omnicanale | +2.8% | Europe occidentale, Ibérie, Europe centrale | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre et inflation salariale dans l'UE27 | +2.4% | À l'échelle de l'UE27 | Moyen terme (2-4 ans) |

| Progrès rapides en robotique mobile alimentée par l'IA et en IoT | +2.1% | Allemagne, France, Royaume-Uni, pays nordiques | Moyen terme (2-4 ans) |

| Déploiements 5G et LTE privé permettant l'orchestration en temps réel | +1.3% | Allemagne, Pays-Bas, Royaume-Uni, France | Court terme (≤ 2 ans) |

| Incitations du Pacte vert européen pour une intralogistique bas carbone | +1.2% | UE27 | Long terme (≥ 4 ans) |

| Normes d'interopérabilité (VDA 5050) permettant l'intégration multi-fournisseurs | +0.9% | Allemagne, Europe centrale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et pression de l'exécution omnicanale

La pénétration du commerce en ligne a atteint 18,3 % du total des ventes en Europe occidentale en 2025, intensifiant la course à la conservation des stocks dans un rayon de 20 kilomètres des zones de forte demande.[1]European E-Commerce Foundation, "European E-Commerce Report 2025," ecommerce-europe.eu Les centres de micro-exécution s'appuient sur des navettes de type marchandise-à-personne qui réduisent le temps de cycle des commandes à 90 secondes et quadruplent la densité de stockage, permettant à un seul magasin sombre de 5 000 m² d'expédier 10 000 commandes quotidiennes. Des enseignes de la grande distribution alimentaire telles que Carrefour ont adopté des grilles de stockage cubique dans des nœuds urbains denses, libérant ainsi un espace au sol rare pour la préparation du dernier kilomètre. Les trieuses haute vitesse traitent désormais jusqu'à 50 000 colis par heure, une capacité essentielle alors que les volumes de colis transfrontaliers ont augmenté de 23 % en glissement annuel en 2025. Les flux de travail omnicanaux nécessitent des algorithmes de positionnement en temps réel que seules les plateformes d'orchestration automatisées peuvent exécuter à grande échelle.

Pénuries de main-d'œuvre et inflation salariale dans l'UE27

Un déficit structurel de 2,1 millions de travailleurs logistiques en 2025 a poussé le coût total de la main-d'œuvre par équivalent temps plein à plus de 35 000 EUR (39 550 USD) dans 19 États membres. L'Allemagne à elle seule a signalé 387 000 postes vacants au quatrième trimestre 2025. Les robots mobiles autonomes permettent à un seul travailleur de superviser 8 à 12 postes, quadruplant ainsi la productivité. La convergence des salaires a érodé l'arbitrage de main-d'œuvre en Europe de l'Est, incitant les prestataires logistiques tiers polonais à piloter des flottes de robots en 2025. La Commission européenne prévoit que l'offre de main-d'œuvre logistique se contractera de 0,3 % par an jusqu'en 2030, élargissant l'impératif d'automatisation.

Progrès rapides en robotique mobile alimentée par l'IA et en IoT

Les robots mobiles guidés par vision saisissent des colis irréguliers avec une précision de 98,5 %, éliminant le besoin de bacs pré-triés. Les réseaux de capteurs IoT alimentent 10 000 points de données par installation, permettant une maintenance prédictive qui réduit les temps d'arrêt imprévus de 32 %. Des manipulateurs mobiles collaboratifs lancés en 2025 combinent navigation et préparation de kits pour supprimer les transferts manuels. Quatorze fournisseurs prennent désormais en charge le VDA 5050, permettant aux flottes mixtes de partager une couche de commande commune et réduisant les cycles de déploiement à 16 semaines. Les réseaux 5G privés offrent une latence inférieure à 10 ms, permettant l'orchestration en temps réel de plus de 200 robots sans zones mortes Wi-Fi.[2]Institut européen des normes de télécommunications, "Spécifications techniques pour les communications ultra-fiables à faible latence dans les environnements industriels," etsi.org

Déploiements 5G et LTE privé permettant l'orchestration en temps réel

Les réseaux cellulaires privés dans la bande 3,7-3,8 GHz garantissent une disponibilité de 99,999 %, essentielle dans les environnements à rayonnages métalliques denses qui atténuent les signaux. Fin 2025, 23 parcs logistiques hébergeaient des réseaux LTE privés ou des réseaux 5G autonomes, dont le super-hub de DHL à Leipzig. Le logiciel de gestion de flotte centralisé peut désormais rediriger les robots toutes les trois secondes, réduisant les déplacements à vide de 28 %. Les coûts initiaux du réseau de 150 000 EUR (169 500 USD) sont récupérés en 18 mois à mesure que le débit augmente et que les incidents de collision diminuent. Les spécifications ETSI publiées en 2024 ont formalisé des références de latence industrielle inférieures à 5 ms, accélérant les partenariats entre télécommunications et logistique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex élevé et longs horizons de retour sur investissement | −1.4% | Europe du Sud et de l'Est, opérateurs PME | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes informatiques et opérationnels existants | −1.1% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Menaces croissantes en matière de cybersécurité pour la robotique en réseau | −0.7% | À l'échelle de l'UE27 | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la disponibilité de l'énergie électrique dans les hubs logistiques | −0.5% | Europe de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé et longs horizons de retour sur investissement

Les projets clés en main de systèmes automatisés de stockage et de récupération pour un centre de distribution de 30 000 m² coûtent entre 8 et 12 millions EUR (9,04 à 13,56 millions USD) et sont rentabilisés en 4,5 à 6 ans. Les PME, qui contrôlent 64 % de la capacité d'entreposage européenne, n'ont souvent pas accès à des financements inférieurs à 3 %, ce qui retarde l'adoption malgré des arguments solides en faveur des économies de main-d'œuvre. Les contrats de location de robotique en tant que service à 2 500-4 000 EUR (2 825-4 520 USD) par robot par mois réduisent les obstacles, mais exigent tout de même des engagements de trois ans et des rénovations d'installations. Quarante et un pour cent des opérateurs ont cité « une demande incertaine » pour justifier le report de l'automatisation dans l'enquête BEI 2025. L'Europe du Sud accuse un retard de 30 à 40 points de pourcentage par rapport à ses homologues du Nord en termes de pénétration, car les structures de propriété fragmentées ralentissent les approbations au niveau des conseils d'administration.

Complexité de l'intégration des systèmes informatiques et opérationnels existants

Les sites existants exploitant des plateformes WMS propriétaires ont besoin d'un intergiciel personnalisé pour communiquer avec les API modernes des robots, ce qui fait grimper les coûts des projets de 20 à 35 %.[3]Association européenne de logistique, "Étude de référence : systèmes d'exécution d'entrepôt 2025," elalog.eu Les rénovations durent en moyenne 7 à 11 mois et nécessitent des flux de travail manuels parallèles qui doublent la main-d'œuvre pendant la transition. Plus de la moitié des opérateurs ont subi des retards de mise en service dépassant huit semaines en 2025. Les réseaux isolés dans les usines automobiles et agroalimentaires compliquent les diagnostics à distance, poussant les opérateurs à dépenser entre 150 000 et 300 000 EUR (169 500 à 339 000 USD) en consultants externes par projet. La pénurie de talents informatiques pluridisciplinaires maintient le risque d'intégration à un niveau élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les robots mobiles reconfigurent les stratégies de flotte

Les systèmes automatisés de stockage et de récupération ont représenté 26,71 % de la part du marché européen de l'automatisation de l'intralogistique en 2025, reflétant les grilles de stockage cubique bien établies qui quadruplent l'efficacité spatiale dans les centres de micro-exécution urbains. Cependant, la nature à usage unique de ce segment limite la possibilité de redéploiement lorsque les profils de produits évoluent. Les robots mobiles devraient dépasser l'ensemble du marché européen de l'automatisation de l'intralogistique avec un TCAC de 11,91 % jusqu'en 2031, portés par des modèles de location qui permettent aux opérateurs de faire évoluer leurs flottes de manière saisonnière et de déplacer des actifs entre installations en quelques semaines. La tarification par abonnement simplifie les approbations des conseils d'administration et préserve le capital pour les initiatives d'expansion.

Les robots mobiles bénéficient également de l'interopérabilité pilotée par le VDA 5050, qui permet la coexistence de flottes hétérogènes, minimisant le risque de dépendance à un fournisseur unique qui favorisait autrefois les investissements monolithiques dans les systèmes automatisés de stockage et de récupération. Les systèmes de tri automatisés dominent les hubs de colis qui doivent traiter 50 000 colis par heure lors des pics de la Cyber Week, tandis que les cellules de palettisation équipées de préhenseurs guidés par vision réduisent les temps de cycle des caisses à huit secondes. Bien que les convoyeurs automatisés restent l'épine dorsale du transport interne sur longue distance, les opérateurs complètent de plus en plus les voies fixes par des robots mobiles pour créer des « agencements matriciels » flexibles capables d'être reconfigurés du jour au lendemain pour le lancement de nouveaux produits.

Par secteur d'utilisation final : la croissance du commerce de détail masque la sophistication de l'automobile

Le commerce de détail, l'entreposage et la distribution ont représenté 29,43 % des revenus en 2025 et mèneront la croissance avec un TCAC de 12,02 %, portés par les entreprises omnicanales qui s'efforcent d'assurer une livraison en deux heures dans les zones urbaines denses. La dépendance du segment à la préparation à l'unité s'aligne sur les avantages des robots mobiles, renforçant sa contribution disproportionnée au marché européen de l'automatisation de l'intralogistique. Les opérateurs de poste et de colis continuent d'investir dans des trieuses à courroies croisées qui font progresser la taille du marché européen de l'automatisation de l'intralogistique à chaque saison des fêtes.

Les équipementiers automobiles, bien que représentant une part de revenus plus modeste, déploient certains des systèmes juste-en-séquence les plus sophistiqués du continent, exigeant une précision de livraison à l'heure de 99,8 % que les chariots manuels ne peuvent pas atteindre. Les installations agroalimentaires ajoutent des robots mobiles en acier inoxydable pour naviguer dans les zones réfrigérées, augmentant les primes de coût unitaire mais réduisant le risque de conformité. La fabrication générale privilégie les solutions de séquençage des matières premières avec des retours sur investissement inférieurs à quatre ans, tandis que la manutention des bagages aéroportuaires reste un créneau à haute valeur ajoutée, les hubs européens s'efforçant de réduire d'un tiers les taux de bagages mal acheminés avant la montée en puissance des voyages de 2028.

Par composant : le logiciel devient le fossé concurrentiel

Le matériel a représenté 54,14 % des dépenses en 2025, mais les revenus du logiciel devraient croître à un TCAC de 11,32 % à mesure que les opérateurs exigent une orchestration de bout en bout qui unifie le flux des commandes, la planification de la main-d'œuvre et les tâches des robots. La taille du marché européen de l'automatisation de l'intralogistique pour les jumeaux numériques se développe parce que la mise en service virtuelle réduit le temps de test physique de 12 semaines à quatre. Les architectures cloud natives permettent à un seul ingénieur de superviser 20 installations, réduisant les interventions sur site de 40 % et faisant évoluer les structures de coûts du capital vers l'opex.

L'intergiciel d'interopérabilité convertit les messages VDA 5050 en protocoles propriétaires des robots, transformant l'intégration d'un exercice de codage sur mesure en un mappage d'entrées-sorties plug-and-play. Les modules de cybersécurité conformes à la norme IEC 62443 atténuent le risque de rançongiciel, une préoccupation croissante au niveau des conseils d'administration après que les attaques contre les entrepôts ont augmenté de 37 % entre 2024 et 2025. Les contrats de service basés sur les résultats, dans lesquels les intégrateurs garantissent le débit ou la disponibilité, transfèrent le risque de performance des opérateurs et cimentent des relations clients à long terme.

Par fonction : la préparation des commandes dépasse la vitesse du stockage

Les systèmes de stockage ont représenté 32,38 % des installations en 2025, les solutions de systèmes automatisés de stockage et de récupération à haute densité cubique répondant aux coûts fonciers urbains exorbitants, consolidant un marché européen de l'automatisation de l'intralogistique solide. Pourtant, les plateformes de préparation et de récupération des commandes croîtront à un TCAC de 11,68 %, reflétant le passage de l'exécution à la palette à l'exécution à l'unité. Les navettes de type marchandise-à-personne permettent à un seul opérateur de traiter jusqu'à 220 lignes par heure, soit une amélioration de la productivité par trois par rapport à la préparation et à l'emballage manuels.

Les systèmes de tri et de consolidation constituent l'épine dorsale des hubs de colis transfrontaliers qui doivent atteindre une précision de 99,95 % à des volumes considérables. Les robots d'emballage et de palettisation s'adaptent aux charges multi-références en moins de cinq minutes, permettant une personnalisation en phase finale. Les convoyeurs fixes continuent de dominer les longues distances, mais les flottes mobiles prennent désormais en charge les transferts inter-allées, reportant les travaux de génie civil lourds jusqu'à la stabilisation des volumes. La convergence de ces fonctions en flux de travail orchestrés par logiciel estompe les frontières entre segments, incitant les acheteurs à rechercher des plans de contrôle unifiés plutôt que des solutions ponctuelles distinctes.

Analyse géographique

L'Allemagne a contribué à hauteur de 23,54 % des revenus du marché européen de l'automatisation de l'intralogistique en 2025, ancrée par les équipementiers automobiles qui exploitent des lignes juste-en-séquence hautement automatisées. Le financement fédéral de la R&D de 1,2 milliard EUR (1,36 milliard USD) dans le cadre d'Industrie 4.0 a accéléré l'adoption de systèmes cyber-physiques qui relient directement la robotique en atelier aux systèmes de planification des ressources d'entreprise. Les promoteurs immobiliers pré-installent désormais des dorsales LTE privées et des sols nivelés au laser pour raccourcir de 4 mois l'aménagement des locataires, renforçant le rôle de l'Allemagne en tant que banc d'essai pour les solutions avancées.

La France devrait être la géographie à la croissance la plus rapide, avec un TCAC de 11,93 % entre 2026 et 2031. Les chaînes d'hypermarchés reconvertissent les magasins sombres en centres de micro-exécution, soutenus par le financement France 2030 et un programme de subventions ADEME de 150 millions EUR qui subventionne les audits énergétiques et les rénovations. Le Royaume-Uni, avec le réacheminement des flux commerciaux post-Brexit, a conduit à des centres de distribution moins nombreux mais plus grands ; chaque nouvelle installation de plus de 50 000 m² a été mise en chantier avec au moins un sous-système automatisé en place.

L'Italie et l'Espagne accélèrent l'adoption dans les opérations de chaîne du froid où les pénuries de main-d'œuvre dans les zones rurales se conjuguent à des mandats d'hygiène stricts. Le reste de l'Europe présente une situation contrastée : le Benelux et les pays nordiques affichent une densité de robots de classe mondiale, tandis que l'Europe centrale et orientale expérimente des hybrides semi-automatisés qui mêlent main-d'œuvre manuelle et transport mécanisé pour contourner les contraintes d'alimentation électrique dépassant 2 MW. Le règlement européen sur les machines en attente harmonisant le marquage CE et les directives françaises sur les zones de sécurité dynamiques réduisent les frictions de conformité et accélèrent les déploiements multinationaux.

Paysage concurrentiel

Le marché européen de l'automatisation de l'intralogistique présente une concentration modérée, les dix plus grands intégrateurs détenant environ la moitié du chiffre d'affaires total, sans qu'aucun ne dépasse une part à deux chiffres faibles. Dematic, Swisslog, Vanderlande et SSI Schäfer ancrent ce niveau, s'appuyant sur des bases installées vieilles de plusieurs décennies, des logiciels propriétaires de contrôle d'entrepôt et des contrats de maintenance à longue traîne pour défendre leurs revenus récurrents. AutoStore et Exotec continuent de gagner du terrain en proposant des flottes de robots mobiles modulaires à stockage cubique et à location flexible qui contournent les cycles d'approbation de capital traditionnels de cinq ans, ce qui leur permet de capter une part croissante des nouveaux projets attribués.

Les mouvements stratégiques sont centrés sur les logiciels et les services, car les marges sur le matériel continuent de se réduire. Les acteurs établis rachètent des plateformes de gestion de flotte, intègrent la simulation par jumeau numérique et déploient des accords de service basés sur les résultats qui garantissent le débit ou la disponibilité. Les perturbateurs répondent avec des architectures à API ouvertes qui se connectent au VDA 5050, permettant aux clients de mélanger les meilleurs robots de plusieurs marques sans dépendance à un fournisseur. La généralisation de la tarification par abonnement brouille davantage les frontières entre intégrateurs de systèmes, fabricants d'équipements et éditeurs de logiciels purs, intensifiant la concurrence pour la valeur client à vie plutôt que pour les ventes d'équipements ponctuelles.

La pression d'innovation reste élevée. Les dépôts de brevets en navigation autonome, en freinage à récupération d'énergie et en maintenance prédictive ont fortement augmenté en 2025, signalant un virage vers les algorithmes d'IA embarquée et de coordination en essaim qui réduisent la latence et éliminent les points de défaillance uniques. Les fournisseurs s'empressent également de se certifier aux normes de cybersécurité IEC 62443 alors que les incidents de rançongiciels dans les installations logistiques augmentent, ajoutant la conformité comme nouveau champ de bataille. Des opportunités de marché inexploitées persistent dans les kits de rénovation pour les sites existants, les modèles de location axés sur les PME inférieurs à 500 000 EUR et les solutions sectorielles pour la chaîne du froid, les matières dangereuses et la logistique en salle blanche, garantissant que les acteurs établis comme les challengers disposent d'une ample marge de différenciation.

Leaders du secteur européen de l'automatisation de l'intralogistique

Vanderlande Industries B.V.

Swisslog Holding AG

TGW Logistics Group GmbH

SSI Schäfer AG

Dematic GmbH (KION Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Dematic a décroché un contrat de 75 millions EUR (84,75 millions USD) pour automatiser le centre d'exécution de 130 000 m² de Zalando à Szczecin, en Pologne, visant 200 000 articles de mode quotidiens.

- Décembre 2025 : AutoStore s'est associé à Siemens pour superposer des jumeaux numériques en temps réel aux grilles de stockage cubique sur 12 sites européens.

- Novembre 2025 : Exotec a levé 180 millions EUR (203,4 millions USD) lors d'un tour de table de série E pour tripler la production européenne de robots.

- Octobre 2025 : Swisslog a livré une solution de micro-exécution pour le centre de distribution de Carrefour à Lyon, atteignant une densité de stockage de 4,2× dans 3 000 m².

Périmètre du rapport sur le marché européen de l'automatisation de l'intralogistique

Le rapport sur le marché européen de l'automatisation de l'intralogistique est segmenté par type de produit (robots mobiles, systèmes automatisés de stockage et de récupération, systèmes de tri automatisés, systèmes de palettisation et de dépalettisation, convoyeurs automatisés, systèmes de préparation des commandes), secteur d'utilisation final (aéroport, poste et colis, fabrication générale, automobile, agroalimentaire, entreposage et distribution de détail, autres secteurs d'utilisation final), composant (matériel, logiciel, services), fonction (stockage, préparation et récupération des commandes, tri et consolidation, emballage et palettisation, transport et convoyage) et géographie (Royaume-Uni, Allemagne, France, Italie, Espagne, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Robots mobiles |

| Systèmes automatisés de stockage et de récupération (AS/RS) |

| Systèmes de tri automatisés |

| Systèmes de palettisation et de dépalettisation |

| Convoyeurs automatisés |

| Systèmes de préparation des commandes |

| Aéroport |

| Poste et colis |

| Fabrication générale |

| Automobile |

| Agroalimentaire |

| Commerce de détail, entreposage et distribution |

| Autres secteurs d'utilisation final |

| Matériel |

| Logiciel |

| Services |

| Stockage |

| Préparation et récupération des commandes |

| Tri et consolidation |

| Emballage et palettisation |

| Transport et convoyage |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de produit | Robots mobiles |

| Systèmes automatisés de stockage et de récupération (AS/RS) | |

| Systèmes de tri automatisés | |

| Systèmes de palettisation et de dépalettisation | |

| Convoyeurs automatisés | |

| Systèmes de préparation des commandes | |

| Par secteur d'utilisation final | Aéroport |

| Poste et colis | |

| Fabrication générale | |

| Automobile | |

| Agroalimentaire | |

| Commerce de détail, entreposage et distribution | |

| Autres secteurs d'utilisation final | |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par fonction | Stockage |

| Préparation et récupération des commandes | |

| Tri et consolidation | |

| Emballage et palettisation | |

| Transport et convoyage | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché européen de l'automatisation de l'intralogistique et quelle sera-t-elle d'ici 2031 ?

Il est évalué à 7,72 milliards USD en 2026 et devrait atteindre 12,89 milliards USD d'ici 2031, avec un TCAC de 10,79 %.

Quelle catégorie de produits se développe le plus rapidement ?

Les robots mobiles dépasseront toutes les autres catégories avec un TCAC de 11,91 % jusqu'en 2031, grâce aux modèles de location et à la rapidité de redéploiement.

Pourquoi les détaillants mènent-ils l'adoption ?

Les stratégies omnicanales exigent une livraison en moins de deux heures, poussant les détaillants à automatiser la préparation à l'unité et à capter 29,43 % des revenus de 2025 tout en affichant un TCAC de 12,02 %.

Quelle tendance technique permet le déploiement de flottes de robots multi-fournisseurs ?

La norme d'interopérabilité VDA 5050 permet aux robots hétérogènes de partager une couche commune de gestion de flotte, réduisant les cycles de déploiement à 16 semaines.

Comment la politique de l'UE influence-t-elle les investissements en automatisation ?

Les subventions du Pacte vert financent jusqu'à 60 % des mises à niveau bas carbone, tandis que le règlement sur les machines en attente harmonise les normes de sécurité, réduisant les coûts de conformité pour les déploiements transfrontaliers.

Quel pays devrait connaître la croissance la plus rapide ?

La France devrait progresser à un TCAC de 11,93 % entre 2026 et 2031, portée par les conversions de magasins sombres et les incitations étatiques dans le cadre du plan France 2030.

Dernière mise à jour de la page le: