Taille et Part du Marché Français de l'Automatisation des Usines et des Contrôles Industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

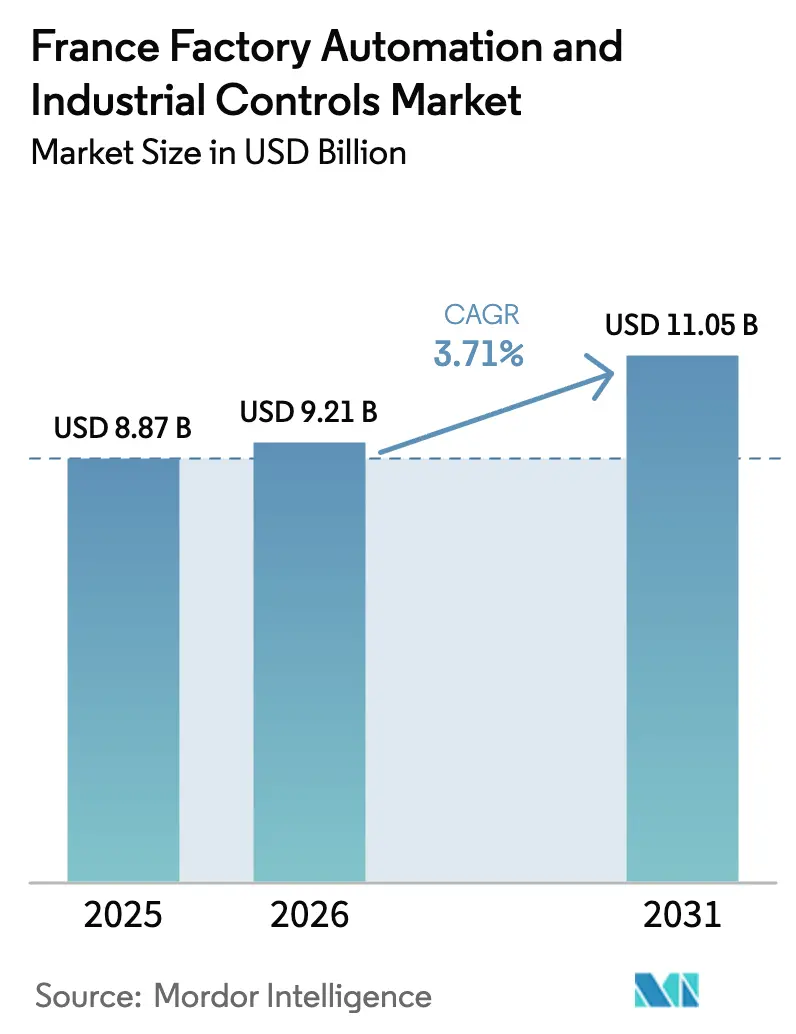

| Taille du marché de l'année de base (2025) | 8.87 Milliards de dollars |

| Taille du Marché (2026) | 9.21 Milliards de dollars |

| Taille du Marché (2031) | 11.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.71% CAGR |

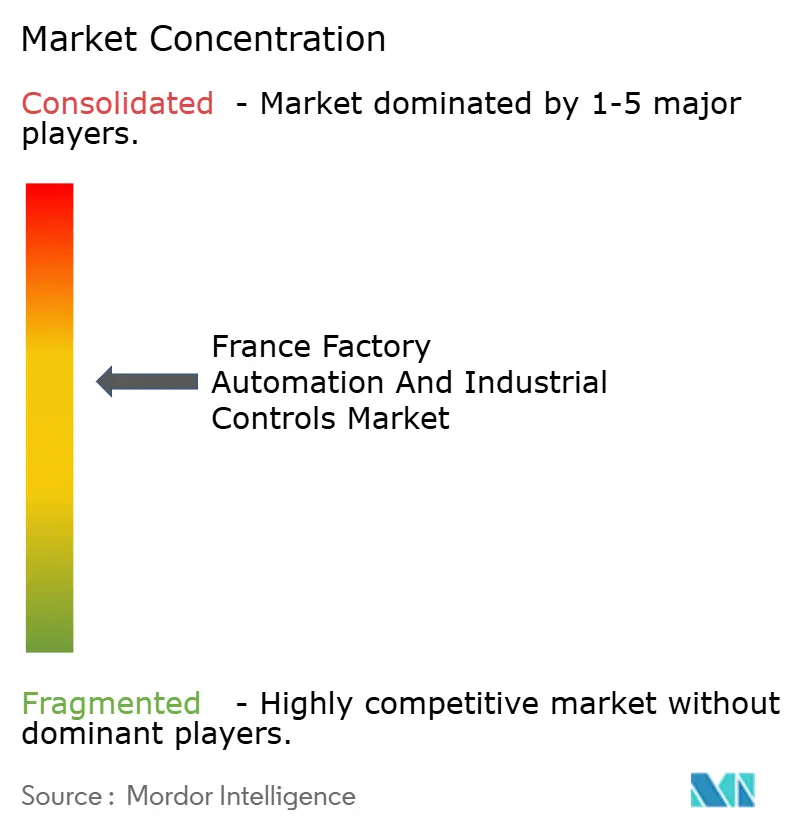

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Français de l'Automatisation des Usines et des Contrôles Industriels par Mordor Intelligence

La taille du Marché Français de l'Automatisation des Usines et des Contrôles Industriels devrait passer de 8,87 milliards USD en 2025 à 9,21 milliards USD en 2026 et devrait atteindre 11,05 milliards USD d'ici 2031 à un CAGR de 3,71 % sur la période 2026-2031.

Cette expansion découle d'un pivot vers des contrôleurs d'IA souveraine, des gigafactories d'électrolyseurs à hydrogène nécessitant des temps de réponse inférieurs à la milliseconde, et des mandats de traçabilité liés à l'économie circulaire que les anciens systèmes ne peuvent pas satisfaire. Les contrôleurs de périphérie à IA intégrée, les architectures de contrôle distribué compatibles 5G et les plateformes d'exécution de fabrication activées par la blockchain sont désormais au cœur des plans de dépenses d'investissement, alors que les entreprises cherchent à se conformer aux réglementations et à réaliser des gains d'efficacité énergétique. L'accent concurrentiel se déplace du matériel vers les offres de logiciel en tant que service, tandis que les programmes de financement régionaux et les crédits d'impôt raccourcissent les délais de retour sur investissement dans les petites et moyennes entreprises. Dans le même temps, les contraintes de capacité des intégrateurs de systèmes en dehors des principaux pôles industriels suscitent un intérêt pour les marchés industriels en ligne qui proposent des modules standardisés prêts à l'emploi, la mise en service virtuelle et le support à distance.

Principaux Enseignements du Rapport

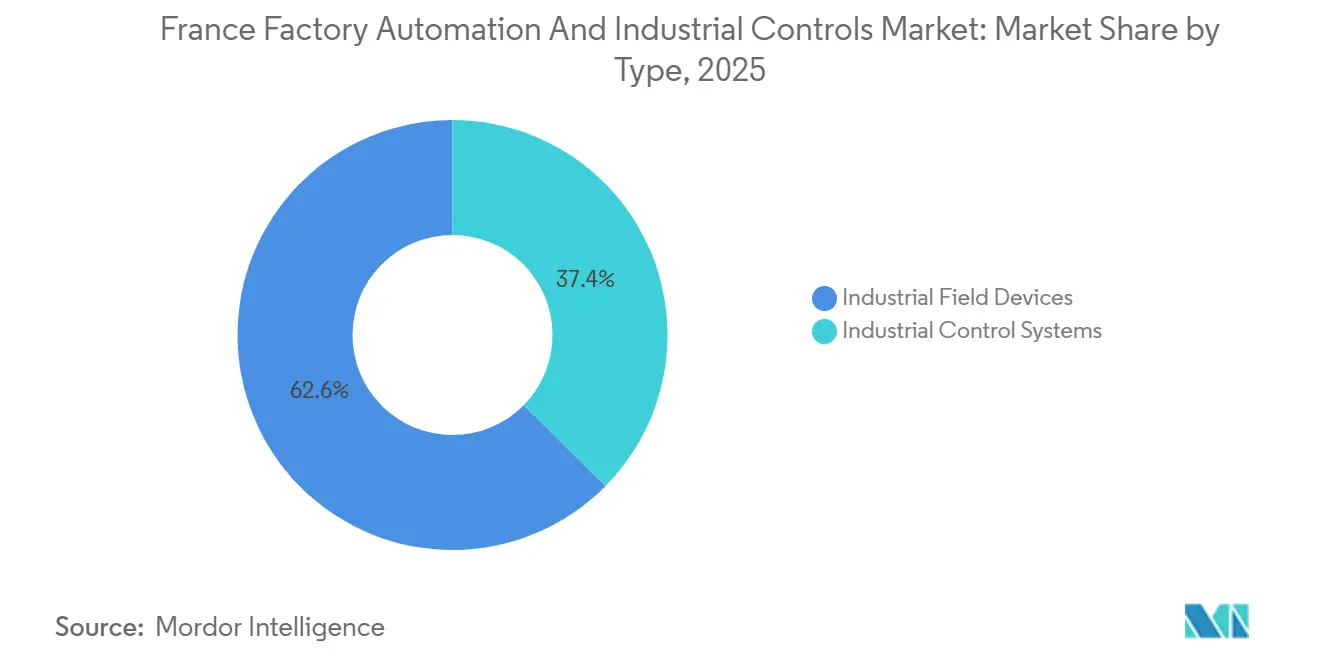

- Par type, les Systèmes de Contrôle Industriel ont dominé avec 37,40 % de la part du marché français de l'automatisation des usines et des contrôles industriels en 2025 ; la Robotique Industrielle devrait croître à un CAGR de 4,36 % jusqu'en 2031.

- Par composant, le Matériel représentait 46,20 % de la taille du marché français de l'automatisation des usines et des contrôles industriels en 2025, tandis que le Logiciel progresse à un CAGR de 4,38 % jusqu'en 2031.

- Par secteur d'utilisation final, l'Automobile et le Transport ont capturé 28,50 % de la part de la taille du marché français de l'automatisation des usines et des contrôles industriels en 2025, mais l'Alimentation et les Boissons devraient se développer à un CAGR de 4,22 % jusqu'en 2031.

- Par mode de déploiement, les systèmes Sur Site détenaient 62,00 % de la part des revenus en 2025 ; les architectures basées sur le cloud enregistrent le CAGR attendu le plus élevé à 4,7 % jusqu'en 2031.

- Par canal de vente, les Intégrateurs de Systèmes contrôlaient 41,30 % des revenus en 2025, tandis que les Marchés Industriels en Ligne devraient progresser à un CAGR de 4,26 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Français de l'Automatisation des Usines et des Contrôles Industriels

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de l'Adoption de l'Industrie 4.0 dans les Secteurs Automobile et Aérospatial | +2.10% | Île-de-France, Grand Est, Auvergne-Rhône-Alpes, Occitanie (pôle aérospatial de Toulouse) | Moyen terme (2-4 ans) |

| Incitations Gouvernementales pour les Mises à Niveau Écoénergétiques dans les PME | +1.80% | National, avec concentration dans les pôles de PME des Hauts-de-France et de la Nouvelle-Aquitaine | Court terme (≤ 2 ans) |

| Hausse des Coûts de Main-d'Œuvre et Pénuries de Compétences dans la Fabrication | +2.30% | National, aigu en Île-de-France et dans les zones à hauts salaires d'Auvergne-Rhône-Alpes | Court terme (≤ 2 ans) |

| Expansion des Projets d'Hydrogène Renouvelable Nécessitant des Contrôles Avancés | +1.50% | Normandie (Normand'Hy), Auvergne-Rhône-Alpes (gigafactory Genvia), Grand Est | Long terme (≥ 4 ans) |

| Stratégie Nationale d'IA Stimulant les Systèmes de Contrôle de Périphérie Intelligents | +1.40% | National, avec adoption précoce dans les corridors technologiques d'Île-de-France et les laboratoires d'IA de Lyon | Moyen terme (2-4 ans) |

| Conformité à l'Économie Circulaire Créant un Besoin d'Automatisation de la Traçabilité | +1.20% | National, avec des gains précoces dans l'automobile (Grand Est), l'alimentation et les boissons (Bretagne, Pays de la Loire) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'Adoption de l'Industrie 4.0 dans les Secteurs Automobile et Aérospatial

Les constructeurs automobiles et aérospatiaux intègrent des analyses en temps réel, des robots collaboratifs et des instructions de travail en réalité augmentée pour réduire les temps de cycle et diminuer les défauts, une approche démontrée par Airbus sur sa ligne d'assemblage final A321 à Toulouse.[1]Airbus, "Numérisation de la Ligne d'Assemblage Final A321," airbus.com Les plateformes de maintenance prédictive déployées par Renault dans 22 usines permettent d'économiser 80 millions EUR (90 millions USD) par an et valident les jumeaux numériques dans des environnements brownfield. Les plateformes de véhicules électriques nécessitent un contrôle de couple de précision et une surveillance thermique que les automates programmables industriels classiques ne peuvent pas prendre en charge nativement, stimulant la demande de API modulaires avec des modules de vision à grande vitesse.[2]Fédération Internationale de Robotique, "Robotique Mondiale 2025," ifr.org Bien que les installations de robots industriels aient chuté de 24 % à 4 900 unités en 2024, la reprise des dépenses d'investissement en 2026 relance les carnets de commandes. Les cadres réglementaires tels que l'ISO 9001 exigent désormais des pistes d'audit numériques, ancrant la migration vers des logiciels intégrés d'exécution de fabrication.

Hausse des Coûts de Main-d'Œuvre et Pénuries de Compétences dans la Fabrication

Quatre-vingt-un pour cent des fabricants français ont rencontré des difficultés de recrutement en 2024, avec des niveaux de salaires supérieurs à 25 EUR (28 USD) par heure dans les régions clés et une vague de départs à la retraite imminente qui prive les entreprises de techniciens expérimentés.[3]Banque de France, "Difficultés de Recrutement dans la Fabrication 2024," banque-france.fr Le point de croisement des coûts qui rend les robots collaboratifs moins chers que la main-d'œuvre manuelle sur cinq ans est déjà atteint en Île-de-France, accélérant l'adoption des robots. Les entreprises numérisent les connaissances tacites grâce à des outils de dépannage assistés par IA avant le départ des travailleurs qualifiés, notamment dans les pôles aérospatiaux et de défense. La croissance de la productivité a ralenti à 0,8 % par an entre 2019 et 2025, intensifiant la pression pour automatiser les tâches répétitives, dangereuses ou de précision. Les normes de santé au travail ISO 45001 incitent également à la manipulation automatisée des produits chimiques et au soudage à haute température pour réduire la responsabilité des employeurs.

Incitations Gouvernementales pour les Mises à Niveau Écoénergétiques dans les PME

France Relance a alloué 345 millions EUR (388 millions USD) pour subventionner jusqu'à 40 % des coûts d'automatisation des PME, réduisant directement les délais de retour sur investissement. Le Crédit d'Impôt Industrie Verte (C3IV) permet une déduction de 20 % sur les achats de variateurs de fréquence et de capteurs intelligents, stimulant la demande de modernisations dans la transformation alimentaire et la chimie. Un fonds de subventions à la décarbonation de 4 milliards EUR (4,5 milliards USD) favorise les mises à niveau basées sur l'IoT des fours et des compresseurs qui réduisent la consommation d'énergie. Les crédits d'impôt R&D remboursent jusqu'à 30 % des recherches liées à l'automatisation, permettant aux petits intégrateurs de co-développer des algorithmes de contrôle personnalisés. Les régions Hauts-de-France et Nouvelle-Aquitaine renforcent ces incitations avec des fonds de contrepartie locaux, créant des pôles d'automatisation de PME dynamiques.

Expansion des Projets d'Hydrogène Renouvelable Nécessitant des Contrôles Avancés

L'électrolyseur de 200 mégawatts Normand'Hy d'Air Liquide exige une régulation de tension en moins d'une seconde et une surveillance de la pureté de l'hydrogène à 99,999 % que le SCADA classique ne peut pas atteindre sans intergiciel. La gigafactory d'électrolyseurs à oxyde solide de Genvia intègre plus de 5 000 capteurs par ligne, stimulant les ventes de modules d'entrée-sortie à haute densité et de passerelles de périphérie. Le programme AdvancedH2Valley coordonne la production, le stockage et la distribution sur plusieurs sites via les protocoles OPC UA et MQTT, mettant en évidence l'interopérabilité comme critère d'achat. Le rôle émergent de l'hydrogène dans la décarbonation des usines d'acier et d'ammoniac propulse les mises à niveau des contrôles distribués dans le Grand Est et les Hauts-de-France. Les normes de sécurité ATEX et EN 17124 exigent des fonctions automatisées de détection des fuites et d'arrêt d'urgence, renforçant la demande de contrôleurs de nouvelle génération.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Initiales Élevées pour une Automatisation à Pleine Échelle | -1.40% | National, aigu dans les régions à forte concentration de PME (Hauts-de-France, Nouvelle-Aquitaine) | Court terme (≤ 2 ans) |

| Complexité d'Intégration avec les Installations Brownfield Existantes | -1.10% | Grand Est, Île-de-France (anciennes usines automobiles et aérospatiales) | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Cybersécurité Autour de la Convergence IT/OT dans les Entreprises de Taille Intermédiaire | -0.70% | National, concentré chez les fabricants de taille intermédiaire dépourvus d'équipes de sécurité informatique internes | Court terme (≤ 2 ans) |

| Disponibilité Limitée d'Intégrateurs de Systèmes Certifiés en Dehors des Pôles Industriels | -0.60% | Normandie, Bretagne, Centre-Val de Loire (régions manufacturières secondaires) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées pour une Automatisation à Pleine Échelle

Même après subventions, une modernisation complète au titre de l'Industrie 4.0 peut coûter entre 500 000 et 2 millions EUR (563 000 à 2,25 millions USD) pour une usine de taille moyenne, dépassant les budgets d'investissement annuels de 60 % des PME françaises. Les secteurs à faibles marges comme la transformation alimentaire reportent souvent les investissements malgré les pénuries de main-d'œuvre. Les hausses de taux de la Banque Centrale Européenne ont augmenté les coûts d'emprunt, rendant les modèles de location-vente et d'automatisation en tant que service attractifs mais encore limités aux grands fournisseurs. De nombreuses petites entreprises considèrent encore l'automatisation comme un engagement tout ou rien, négligeant les modernisations progressives telles que les modules IoT sur les API existants. Les audits ISO 9001 et ISO 14001 favorisent néanmoins de plus en plus la capture automatisée des données, poussant les entreprises réticentes vers une adoption progressive.

Complexité d'Intégration avec les Installations Brownfield Existantes

Les usines construites dans les années 1980 et 1990 s'appuient sur les protocoles Profibus, DeviceNet et Modbus RTU qui nécessitent des convertisseurs coûteux pour interopérer avec les réseaux Ethernet/IP et OPC UA. Les interfaces homme-machine héritées fonctionnant sous des systèmes d'exploitation obsolètes créent des expositions en matière de cybersécurité si elles sont connectées en réseau, mais leur remplacement perturbe la production et annule les garanties des équipements. Moins de 20 % des intégrateurs de systèmes possèdent à la fois des compétences OT héritées et des compétences IT modernes, forçant des projets multi-fournisseurs qui allongent les délais de 30 à 50 %. Renault a eu besoin de 18 mois pour connecter 7 500 actifs brownfield, illustrant les contraintes de temps même pour les équipementiers disposant de ressources importantes. Les sites brownfield doivent également ajouter des modules sécurisés d'enregistrement des données pour satisfaire aux exigences de documentation du marquage CE et du RGPD, augmentant les coûts de modernisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Dispositifs de Terrain Regagnent de l'Élan avec l'Accélération de la Robotique et de la Vision

Les Systèmes de Contrôle Industriel représentaient 37,40 % de la part du marché français de l'automatisation des usines et des contrôles industriels en 2025, une position ancrée dans les architectures de contrôle distribué dans la chimie et les automates programmables dans les usines automobiles. Les Dispositifs de Terrain, cependant, croissent plus rapidement, avec la Robotique Industrielle prévue à un CAGR de 4,36 % jusqu'en 2031 malgré une baisse des installations de 24 % en 2024. Les ventes de vision industrielle augmentent de 18 % par an dans les lignes d'alimentation et de boissons qui doivent respecter les règles de traçabilité AGEC. Les moteurs et variateurs bénéficient des crédits d'impôt C3IV, permettant des économies d'électricité de 15 à 20 % dans les fours à ciment.

Les capteurs, notamment les variantes sans fil LoRaWAN, facilitent les modernisations brownfield où le câblage est prohibitif, bien que les lacunes en matière de chiffrement restent un obstacle dans les infrastructures critiques. Les systèmes de sécurité liés aux réglementations ISO 13849 suivent l'adoption des robots avec un décalage d'environ neuf mois. Les systèmes de supervision migrent vers l'hébergement cloud, réduisant les dépenses de serveurs sur site de 30 % suite à la validation AWS d'AVEVA en 2025. Les interfaces homme-machine utilisent de plus en plus des superpositions de réalité augmentée sur tablette qui raccourcissent les cycles de formation des opérateurs.

Par Composant : Le Logiciel Progresse Grâce à l'Adoption du Jumeau Numérique

Le Matériel représentait 46,20 % de la taille du marché français de l'automatisation des usines et des contrôles industriels en 2025, mais l'expansion la plus rapide concerne le Logiciel à un CAGR de 4,38 %. Le métavers industriel de Renault illustre ce changement, ingérant plus de 3 milliards de points de données quotidiennement à partir de 15 000 actifs et générant 700 millions EUR (788 millions USD) d'économies cumulées. Les plateformes MES natives du cloud réduisent le coût total de possession de 30 % par rapport aux alternatives sur site, stimulant les conversions, tandis que les frameworks open source tels qu'Eclipse 4diac banalisent la logique de contrôle de base.

Les services évoluent vers des contrats basés sur les résultats qui garantissent la disponibilité, alignant les incitations des fournisseurs sur les objectifs opérationnels des fabricants. Néanmoins, la croissance des services est freinée dans les régions manquant d'intégrateurs certifiés, une lacune que des marchés comme EcoSpare comblent grâce à des guides d'installation standardisés. La demande de matériel reste résiliente dans les gigafactories d'hydrogène et de batteries qui nécessitent des passerelles robustifiées et des alimentations redondantes.

Par Secteur d'Utilisation Final : La Pression sur la Traçabilité Stimule l'Alimentation et les Boissons

L'Automobile et le Transport représentaient 28,50 % de la taille du marché français de l'automatisation des usines et des contrôles industriels en 2025, portés par les investissements dans les véhicules électriques. Pourtant, l'Alimentation et les Boissons devrait afficher le CAGR le plus élevé à 4,22 % jusqu'en 2031, propulsé par le financement France 2030 de 2,3 milliards EUR (2,6 milliards USD) et les mandats de traçabilité basés sur la blockchain. Les producteurs pharmaceutiques accélèrent les lignes de fabrication continue pour répondre aux directives de l'Agence Européenne des Médicaments qui condensent les délais de libération des lots.

Les raffineries pétrolières et gazières investissent dans le contrôle avancé des procédés pour optimiser les marges face aux plafonds d'émissions, tandis que la chimie modernise le SCADA pour la conformité à la cybersécurité IEC 62443. Les services publics d'énergie, notamment les usines d'hydrogène renouvelable, migrent vers des systèmes de contrôle distribué prenant en charge une latence inférieure à la seconde. Les secteurs des métaux et de la pâte à papier adoptent des modules de maintenance prédictive dont le retour sur investissement se matérialise dans les 18 mois.

Par Mode de Déploiement : L'Adoption du Cloud Gagne un Élan Certifié

Les architectures sur site représentent encore 62,00 % de la part des revenus en 2025, reflétant les préférences de sécurité en mode isolé et les besoins de latence pour le contrôle de mouvement. Les options basées sur le cloud devraient enregistrer un CAGR de 4,7 %, soutenues par 667 millions EUR (750 millions USD) de financement pour le cloud souverain et des certifications SecNumCloud qui satisfont aux règles de souveraineté des données du RGPD. Les déploiements hybrides relient le contrôle en temps réel sur site à l'analyse hors site, une approche encouragée par le programme de recherche PEPR Cloud.

Les logiciels par abonnement remplacent les licences perpétuelles, réduisant les coûts initiaux et lissant les sorties de trésorerie. La croissance du cloud est tempérée par les pénuries de compétences dans la configuration des clouds privés virtuels, que les intégrateurs de services gérés cherchent à pallier. Les installations chimiques classées Seveso et les sous-traitants de défense imposent encore des modèles sur site ou hybrides pour maintenir des couches de sécurité en mode isolé.

Par Canal de Vente : Les Marchés Comblent les Lacunes de Service Régionales

Les Intégrateurs de Systèmes ont généré 41,30 % des revenus en 2025 et restent indispensables pour les modernisations complexes qui combinent plusieurs fournisseurs et exigent une documentation réglementaire. Les Marchés Industriels en Ligne, cependant, devraient progresser à un CAGR de 4,26 % en proposant des kits d'auto-installation et un support à distance qui contournent les goulots d'étranglement des intégrateurs dans des régions telles que la Normandie et la Bretagne. Les ventes directes persistent chez les grands équipementiers disposant d'accords-cadres établis, tandis que les distributeurs font face à une pression sur les marges alors que les fournisseurs développent leurs propres portails de commerce électronique.

Les propositions de valeur des marchés incluent des économies de coûts de 20 à 40 % grâce aux équipements reconditionnés et à la réduction des délais de livraison pour les modules standardisés. Les logiciels de mise en service virtuelle réduisent encore la dépendance aux techniciens sur site, permettant aux équipes de maintenance internes d'exécuter des projets plus petits. Les intégrateurs dominent encore les travaux à haute complexité, tels que les déploiements de jumeaux numériques multi-usines chez Renault et Airbus.

Analyse Géographique

L'Île-de-France, l'Auvergne-Rhône-Alpes, le Grand Est et les Hauts-de-France ont ensemble contribué à plus de 65 % des installations de 2025, portés par les équipementiers automobiles, les pôles aérospatiaux et les bases manufacturières diversifiées. L'Île-de-France accueille 81 laboratoires d'IA et plus de 1 000 startups d'IA qui collaborent sur des algorithmes de maintenance prédictive, donnant aux usines locales un accès précoce aux contrôleurs d'IA intégrés. L'Auvergne-Rhône-Alpes attire les fournisseurs de systèmes de contrôle de nouvelle génération grâce à son écosystème de semi-conducteurs de Grenoble et à la gigafactory d'électrolyseurs de Genvia qui nécessite une latence inférieure à la seconde sur 5 000 capteurs par ligne.

Le Grand Est a enregistré une baisse de 24 % des installations de robots automobiles à environ 1 600 unités en 2024, mais les projets de véhicules électriques différés relancent désormais les commandes selon une trajectoire de CAGR de 10,80 %. Les Hauts-de-France bénéficient de manière disproportionnée des subventions axées sur les PME qui abaissent les seuils de retour sur investissement de l'automatisation dans les usines agroalimentaires et chimiques. Le corridor aérospatial d'Occitanie, ancré par les opérations d'Airbus à Toulouse, est pionnier dans les applications de robots collaboratifs et les systèmes de guidage en réalité augmentée.

La Normandie se positionne comme un pôle hydrogène grâce au projet Normand'Hy d'Air Liquide, qui stimule la demande de contrôles distribués conformes ATEX. La Bretagne et les Pays de la Loire accélèrent les investissements en traçabilité en vertu de la loi AGEC, adoptant des passerelles RFID et des modules MES blockchain pour les identifiants de produits sérialisés. Les régions secondaires telles que le Centre-Val de Loire et la Nouvelle-Aquitaine s'appuient sur les marchés en ligne pour l'automatisation prête à l'emploi en raison de la capacité limitée des intégrateurs. Le Partenariat de Stratégie Industrielle franco-britannique de 2025 injecte 1 milliard GBP (1,27 milliard USD) dans la robotique pilotée par l'IA, renforçant les nœuds de R&D à Paris et à Toulouse.

Paysage réglementaire

Les déploiements d'automatisation d'usines et de contrôles industriels en France s'appuient sur un cadre de conformité combiné franco-européen qui ancre la sécurité, la compatibilité électromagnétique et la conformité des équipements via les exigences de marquage CE alignées sur la directive européenne basse tension et les règles CEM, mises en œuvre via les normes NF EN élaborées par l'AFNOR (par exemple, NF EN 61131-2 pour les automates programmables et NF EN 61784-1 pour les profils de communications industrielles). Pour les fabricants et intégrateurs, ces exigences se traduisent par des processus documentés de test et de traçabilité pour les automates, variateurs, systèmes de sécurité et dispositifs de terrain connectés utilisés dans les chaînes de valeur automobile, aérospatiale, agroalimentaire, chimique et de l'hydrogène.

La politique industrielle agit également comme un moteur réglementaire en liant l'aide à la modernisation à des résultats de digitalisation et de décarbonation. En mars 2026, la France a signé le premier contrat de filière Biens d'équipement dans le cadre du Conseil national de l'industrie, mettant l'accent sur l'interopérabilité et les priorités de décarbonation pour les équipements et les utilisateurs en aval. France 2030 reste le cadre d'investissement central (54 milliards d'EUR), et en juillet 2026, il a introduit un cinquième axe régionalisé centré sur la modernisation industrielle et l'adoption de technologies avancées, piloté en Grand Est. En juin 2026, 31 nouveaux lauréats de projets France 2030 en robotique et machines intelligentes ont été annoncés, soutenant un pipeline de solutions d'automatisation conformes et interopérables pour l'industrie française.

Paysage Concurrentiel

Les cinq premiers fournisseurs, Schneider Electric, Siemens, ABB, Rockwell Automation et Honeywell, détiennent collectivement une part estimée à 45-50 %, marquant un environnement modérément concentré mais concurrentiel. La publication en 2025 par Schneider Electric d'EcoStruxure Industrial Advisor et son pilote 5G avec Orange illustrent un pivot vers les revenus récurrents du logiciel en tant que service et la connectivité sans fil à ultra-faible latence. Les concurrents axés sur le matériel font face à une compression des marges alors que les algorithmes de contrôle migrent vers des modules de calcul de périphérie. Les contrats basés sur les résultats qui garantissent la disponibilité restent une opportunité inexploitée, adoptée par moins de 10 % des intégrateurs.

Les gigafactories d'électrolyseurs à hydrogène créent une demande de niche pour des systèmes de contrôle qui répondent aux fluctuations de tension en quelques millisecondes, un domaine où le SCADA traditionnel est inadéquat. Les mandats de traçabilité liés à l'économie circulaire ouvrent des niches pour les spécialistes de la vision, du RFID et du MES blockchain. Les marchés en ligne tels qu'EcoSpare réduisent les coûts d'approvisionnement jusqu'à 40 %, mettant sous pression les marges des distributeurs.

Le métavers industriel de Renault traite 3 milliards de points de données quotidiennement et a permis d'économiser 788 millions USD depuis 2019, faisant évoluer les critères d'achat vers des plateformes de simulation holistique et de maintenance prédictive. L'investissement de 40 millions GBP de Thales en R&D sur l'IA dans le cadre du partenariat franco-britannique de 2025 souligne la montée des standards de collaboration transfrontalière. La conformité à la cybersécurité IEC 62443 et les mandats de signalement d'incidents NIS2 avantagent les fournisseurs disposant de portefeuilles de sécurité matures.

Leaders du Secteur Français de l'Automatisation des Usines et des Contrôles Industriels

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Company

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de modernisation destinés aux PME et ETI créent un espace pour les offres d'automatisation axées sur le rétrofit qui réduisent l'effort d'intégration dans les usines existantes, notamment lorsque les budgets d'investissement limitent les transformations à grande échelle. L'axe régionalisé de France 2030 lancé en juillet 2026 (piloté en Grand Est avec une mobilisation initiale de 8 millions d'EUR) oriente le soutien à la modernisation vers l'adoption de technologies avancées et renforce la demande pour des mises à niveau modulaires d'automates/DCS, des variateurs d'optimisation énergétique et des réseaux de capteurs pouvant être déployés par phases. Les programmes axés sur l'industrialisation et la réindustrialisation soutiennent également la demande de piles d'automatisation prêtes à la production, notamment le programme France 2030 « Première Usine », qui a soutenu 91 projets pour 392 millions d'EUR. Cela élargit la base de nouvelles usines et de mises à l'échelle nécessitant des contrôles standardisés, une connectivité MES et une cybersécurité intégrée dès la conception.

Une autre opportunité réside dans l'automatisation définie par logiciel et les couches de données interopérables qui réduisent la dépendance à un fournisseur unique et accélèrent la mise en service sur des opérations multi-sites. Schneider Electric a introduit EcoStruxure Foxboro Software Defined Automation (SDA) en février 2026, suivi par Industrial Automation Modernization as a Service en juin 2026 (construit sur l'infrastructure HPE), indiquant une évolution vers une modernisation basée sur l'abonnement et des schémas de déploiement standardisés. Les réseaux d'interopérabilité et organismes de normalisation en France, notamment le Club MES (alignement ISA-95) et France PROFIBUS/PROFINET, soutiennent l'adoption de modèles de données communs et de communications industrielles, y compris PROFINET et IO-Link. Cette approche répond directement à la complexité d'intégration dans les installations existantes et soutient les parcours d'analyse cloud hybride où s'appliquent des exigences de souveraineté des données.

Développements récents du secteur

- Juillet 2026 : Rockwell Automation a annoncé que Hadaf Foods a sélectionné sa plateforme Plex Smart Manufacturing pour piloter des opérations connectées et pilotées par les données. Cette sélection indique une attraction continue vers le MES et les logiciels cloud chez les fabricants de produits de procédé et de biens emballés, où un déploiement plus rapide et une capture de données standardisée peuvent compenser une capacité limitée des intégrateurs de systèmes.

- Juin 2026 : Schneider Electric a lancé Industrial Automation Modernization as a Service, construit sur l'infrastructure HPE, combinant EcoStruxure Automation Expert avec une approche de plateforme préintégrée sur site. L'offre de l'entreprise renforce les modèles de livraison d'automatisation en tant que service, réduisant la charge d'intégration initiale pour les usines françaises poursuivant une modernisation progressive et une standardisation OT.

- Septembre 2024 : Schneider Electric s'est associé à GR3N pour développer le recyclage avancé des plastiques en utilisant l'automatisation et les capacités numériques. Cette collaboration relie la demande d'automatisation aux besoins d'exécution de l'économie circulaire et soutient l'adoption de solutions de traçabilité, de contrôle des processus et d'optimisation énergétique dans les projets industriels axés sur la durabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés en France par les systèmes d'automatisation d'usines et de contrôles industriels utilisés pour surveiller, contrôler et automatiser la production industrielle et les opérations d'usine, y compris les logiciels et supports connexes vendus avec ces systèmes.

Exclusions de périmètre : nous excluons le matériel informatique général, l'automatisation des bâtiments non industriels et les dispositifs IoT grand public autonomes qui ne contrôlent pas d'équipements industriels.

Aperçu de la segmentation

- Par Type

- Systèmes de Contrôle Industriel

- Système de Contrôle Distribué (DCS)

- Automate Programmable Industriel (API)

- Contrôle de Supervision et Acquisition de Données (SCADA)

- Gestion du Cycle de Vie des Produits (PLM)

- Système d'Exécution de Fabrication (MES)

- Interface Homme-Machine (IHM)

- Autres Systèmes de Contrôle Industriel

- Dispositifs de Terrain

- Vision Industrielle

- Robotique Industrielle

- Moteurs et Variateurs

- Systèmes de Sécurité

- Capteurs et Transmetteurs

- Autres Dispositifs de Terrain

- Systèmes de Contrôle Industriel

- Par Composant

- Matériel

- Logiciel

- Services

- Par Secteur d'Utilisation Final

- Pétrole et Gaz

- Chimie et Pétrochimie

- Énergie et Services Publics

- Alimentation et Boissons

- Automobile et Transport

- Pharmaceutique

- Autres Secteurs d'Utilisation Final

- Par Mode de Déploiement

- Sur Site

- Basé sur le Cloud

- Hybride

- Par Canal de Vente

- Vente Directe à l'Utilisateur Final

- Intégrateurs de Systèmes

- Distributeur / Revendeur

- Marché Industriel en Ligne

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la structure du modèle et l'ancrer à des signaux d'activité réels au niveau français avant le début des entretiens. Pour ce marché, nous commençons généralement par des indicateurs officiels de production manufacturière et d'investissement provenant de sources telles que l'INSEE et Eurostat, puis nous vérifions les flux commerciaux à l'aide des douanes françaises et de UN Comtrade lorsque la correspondance des produits est claire.

Nous examinons également les références réglementaires et normatives, par exemple les publications de la CEI et de l'ISO, et nous utilisons les informations publiques d'organismes du secteur tels que la Fédération internationale de robotique et les associations d'automatisation pertinentes pour comprendre les tendances d'adoption et les évolutions technologiques. Pour construire un contexte au niveau des entreprises, nous utilisons les rapports annuels, les registres français lorsqu'ils sont disponibles, les présentations aux investisseurs et les communiqués de presse crédibles. Nous utilisons ensuite un abonnement payant pour les données financières des entreprises, la recherche de brevets et un contrôle sélectif des données commerciales au niveau des expéditions afin de combler les lacunes et de réduire le double comptage. Les sources documentaires listées ci-dessus sont uniquement illustratives, et de nombreuses autres références publiques ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens primaires et enquêtes

Le travail primaire vise à confirmer ce qui est acheté et déployé en France, ainsi que la manière dont les prix et les cycles de remplacement évoluent dans les industries discrètes et de procédé. Nous avons échangé avec un ensemble de fournisseurs d'automatisation, d'intégrateurs de systèmes, de distributeurs et d'équipes d'ingénierie et de maintenance des utilisateurs finaux, puis avons vérifié les hypothèses dans les principaux pôles industriels afin qu'aucun biais régional ne s'infiltre dans les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Directeurs (CXOs) : 13 % | |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 27 % | |

| Acteurs plus petits : 19 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à partir d'une combinaison descendante et ascendante. La première ébauche est construite à partir de l'activité manufacturière française et de l'intensité des dépenses d'automatisation, puis corrigée à l'aide de vérifications de réalité issues de signaux du côté de l'offre et des canaux. Une vue descendante est formée en reliant les tendances de production industrielle et de dépenses d'investissement à la pénétration de l'automatisation dans les principales industries utilisatrices, puis en traduisant ce pool de demande en revenus à l'aide de fourchettes de prix observées et d'un mix de systèmes typique.

Pour garder le modèle ancré dans la réalité, nous suivons attentivement quelques indicateurs clés, tels que les installations de robots et les indicateurs de densité, les cycles de remplacement des automates et variateurs, la dynamique des commandes OEM et la part des projets greenfield par rapport au rétrofit. Nous traitons également les logiciels et services avec attention en utilisant des taux d'attachement validés lors des entretiens, car les pratiques de regroupement varient selon le type de projet. Les prévisions sont réalisées à l'aide d'une analyse de scénarios soutenue par une régression multivariée légère. Les moteurs comprennent la production industrielle, les coûts de l'énergie et les attentes d'investissement manufacturier, puis la trajectoire est ajustée en fonction des attentes des praticiens en matière de délais et de budgétisation.

Lorsque les intrants ascendants sont incomplets, les lacunes sont traitées par une interpolation prudente entre des industries utilisatrices finales comparables et par des vérifications de canaux, plutôt que de forcer une consolidation complète des fournisseurs qui paraîtrait précise mais ne tiendrait pas face à une divulgation limitée. Les résultats sont affinés de manière itérative jusqu'à ce que les totaux tirés par la demande et les vérifications de réalité des fournisseurs et intégrateurs se situent dans une variance acceptable.

Validation des données et cycle de mise à jour

Les résultats du modèle sont validés par étapes, en commençant par des vérifications de cohérence par rapport à des indicateurs indépendants tels que les tendances des dépenses d'investissement en usine, les signaux d'adoption de l'automatisation et les schémas d'importation pour les catégories d'équipements pertinentes. Lorsque des valeurs aberrantes apparaissent, les hypothèses sont retracées jusqu'à la variable spécifique ayant causé l'écart, et des appels de suivi sont déclenchés pour confirmer s'il s'agit d'un véritable changement de marché ou d'un artefact de modélisation.

Avant la validation finale, le travail passe par des révisions d'analystes à plusieurs étapes où les calculs sont reproduits et les points logiques clés sont remis en question, notamment concernant les taux d'attachement des services, la progression des prix et le calendrier des projets. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements majeurs de politique, des chocs d'approvisionnement ou des changements d'échelle dans l'investissement manufacturier. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent une vue actualisée reflétant les derniers signaux disponibles.

Comparaison de l'estimation de Mordor Intelligence du marché français de l'automatisation d'usines et des contrôles industriels avec d'autres estimations publiées

Les estimations publiées pour ce marché diffèrent souvent car le périmètre inclus n'est pas le même, et la manière de compter les services et logiciels peut modifier rapidement les totaux. Les différences proviennent également de l'année de référence retenue, du moment de la conversion des devises, et de l'hypothèse d'un cycle de mise à niveau rapide ou d'un marché davantage tiré par le remplacement plus lent.

L'écart principal provient du mélange des dépenses plus larges liées à l'Industrie 4.0 dans le même total, alors que Mordor Intelligence ne comptabilise l'automatisation d'usines et les contrôles industriels que lorsqu'ils sont liés à la surveillance et au contrôle au niveau des équipements (y compris l'attachement validé des services), plutôt que de regrouper des catégories adjacentes de transformation numérique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,87 milliards d'USD (2025) | |

| Éditeur de recherche sectorielle A | 5,95 milliards d'USD (2025) | Ce chiffre correspond davantage à une couverture de l'automatisation de procédé, de sorte que des éléments d'automatisation discrète comme la robotique, le contrôle de mouvement et certaines couches de contrôle au niveau machine sont probablement exclus, ce qui réduit le total français. |

| Éditeur de recherche sectorielle B | 6,17 milliards d'USD (2024) | Cette estimation suit un périmètre Industrie 4.0 plus large et utilise une année de référence différente, elle peut donc inclure des budgets logiciels et de digitalisation plus larges tout en ne capturant pas entièrement les revenus du matériel de contrôle industriel de base et de l'intégration. |

La comparaison montre que la définition du périmètre et le choix de l'année de référence expliquent la majeure partie de l'écart, plus que toute technique de prévision unique. En maintenant les intrants liés à une activité industrielle observable et en validant les prix et taux d'attachement grâce aux retours du terrain, le chiffre final reste traçable à des étapes reproductibles qu'une équipe client peut mettre à l'épreuve.

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur projetée du marché français de l'automatisation des usines et des contrôles industriels d'ici 2031 ?

Le marché devrait atteindre 11,05 milliards USD d'ici 2031.

Pourquoi l'automatisation dans le secteur de l'Alimentation et des Boissons s'accélère-t-elle en France ?

Un financement France 2030 de 2,3 milliards EUR et des règles strictes de traçabilité en vertu de l'AGEC et du futur Passeport Numérique de Produit stimulent un CAGR de 4,22 %.

Comment les projets hydrogène influencent-ils la demande en automatisation ?

Les gigafactories telles que Normand'Hy et Genvia nécessitent des contrôles distribués en temps inférieur à la seconde et des réseaux de capteurs à haute densité, créant de nouvelles opportunités pour les fournisseurs de systèmes de contrôle avancés.

Qu'est-ce qui limite l'adoption du cloud dans les usines de fabrication françaises ?

Les règles de souveraineté des données, les pénuries de compétences en cybersécurité et les charges de travail de contrôle de mouvement sensibles à la latence maintiennent de nombreuses installations sur des architectures hybrides ou sur site.

Dernière mise à jour de la page le: