Taille et parts du marché indonésien du stockage en centre de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

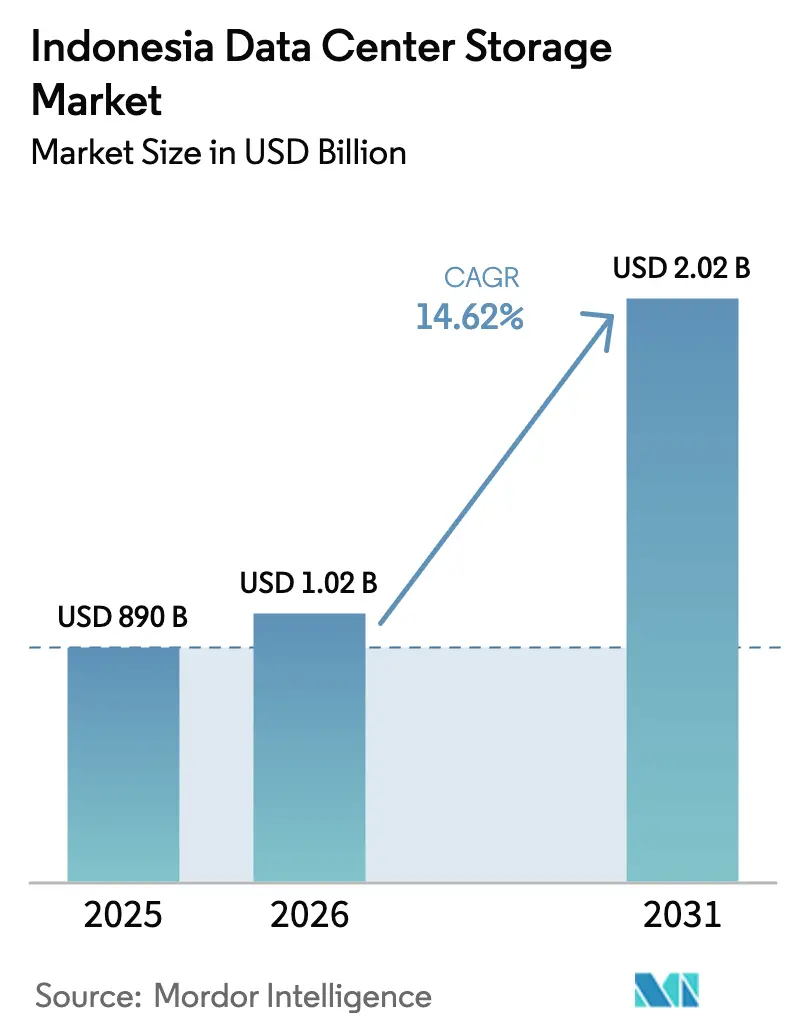

| Taille du marché de l'année de base (2025) | 890 Milliards de dollars |

| Taille du Marché (2026) | 1.02 Milliards de dollars |

| Taille du Marché (2031) | 2.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.62% CAGR |

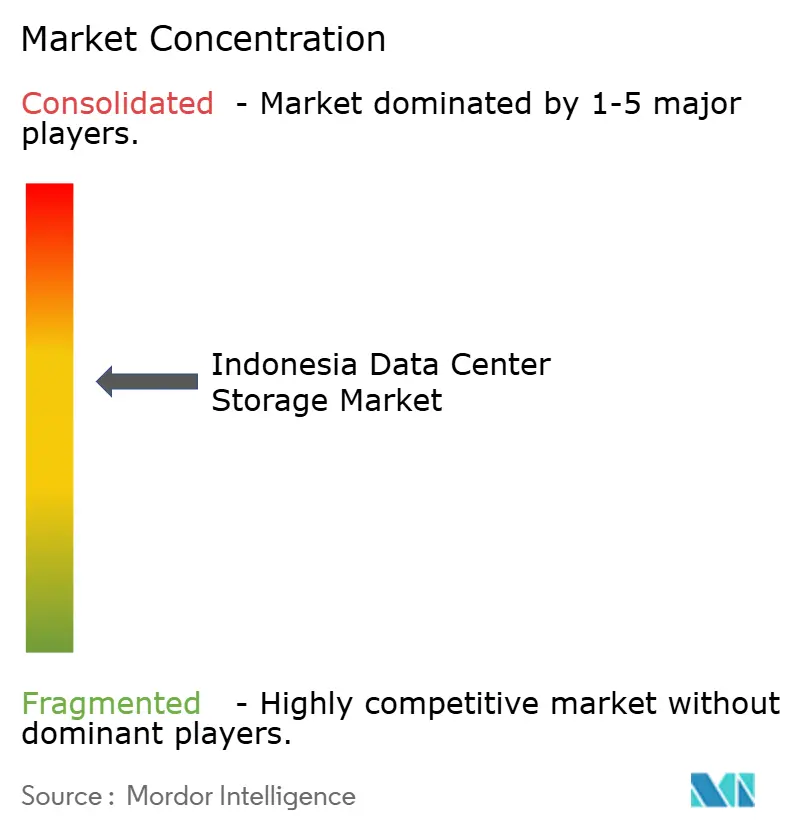

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indonésien du stockage en centre de données par Mordor Intelligence

La taille du marché indonésien du stockage en centre de données en 2026 est estimée à 1,02 milliard USD, en progression par rapport à la valeur de 2025 de 890 millions USD, avec des projections pour 2031 affichant 2,02 milliards USD, croissant à un TCAC de 14,62 % sur la période 2026-2031. Cette montée en puissance est portée par les flux de capitaux hyperscale, le programme gouvernemental ' Making Indonesia 4.0 ', et une hausse de 66 % de la capacité installée au cours des deux dernières années. Les projets actifs de Microsoft, Digital Realty et des opérateurs nationaux soulignent la confiance dans la capacité du pays à contrôler 40 % de l'économie numérique de l'ASEAN d'ici 2025. Le marché est également soutenu par des mises à niveau des câbles sous-marins qui réduisent la latence, des règles plus strictes de localisation des données qui ancrent les charges de travail sur le territoire national, et une hausse des charges de travail liées à l'IA qui favorise les baies entièrement flash et le NVMe-over-Fabrics. Néanmoins, l'instabilité du réseau électrique et l'exposition sismique augmentent les coûts d'exploitation, incitant les investisseurs à concentrer leurs déploiements à Java et Batam, où une alimentation fiable et des incitations fiscales atténuent les risques.

Points clés du rapport

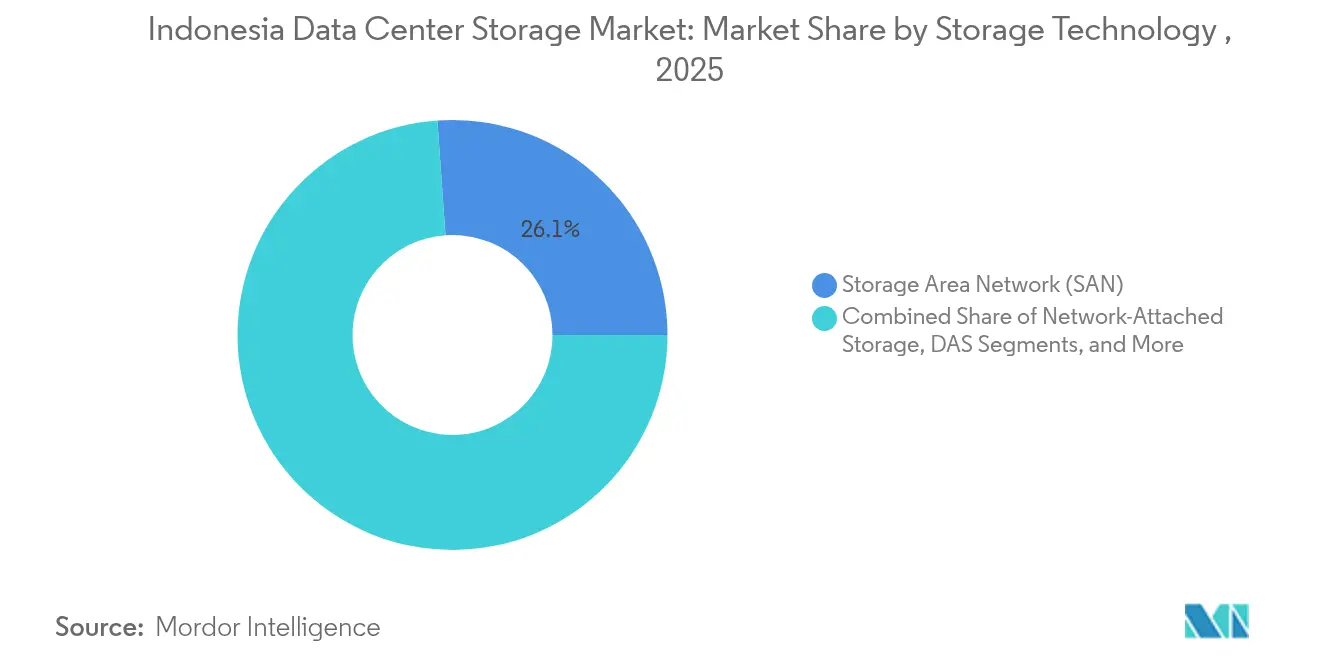

- Par technologie de stockage, le réseau de zone de stockage (SAN) a représenté 26,12 % des revenus en 2025, tandis que le stockage en réseau (NAS) devrait s'étendre à un TCAC de 14,78 % jusqu'en 2031.

- Par type de stockage, les baies de disques durs traditionnels ont détenu 43,02 % de la part du marché indonésien du stockage en centre de données en 2025, tandis que les baies entièrement flash croissent à 15,12 % jusqu'en 2031.

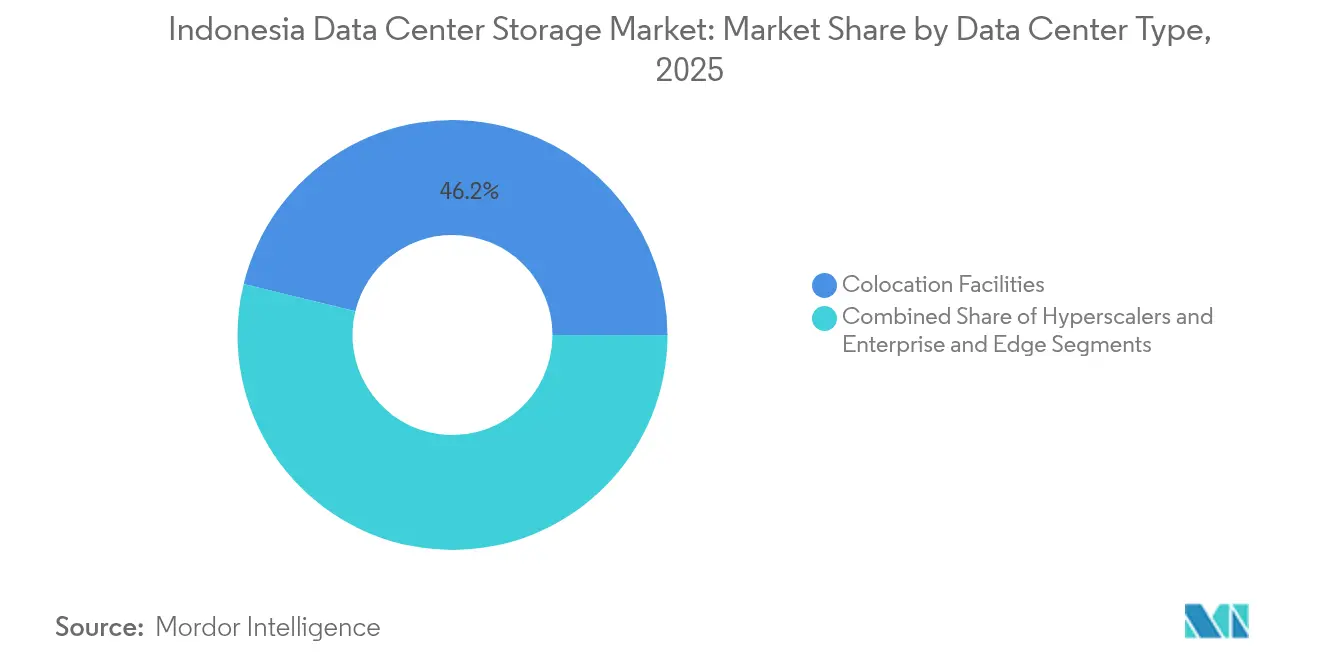

- Par type de centre de données, les installations de colocation ont représenté 46,18 % de la taille du marché indonésien du stockage en centre de données en 2025, tandis que les fournisseurs hyperscale et cloud enregistrent le TCAC le plus rapide à 16,55 %.

- Par utilisateur final, les technologies de l'information et télécommunications ont capturé 22,74 % de la part du marché indonésien du stockage en centre de données en 2025, le secteur BFSI devant progresser à un TCAC de 15,95 % d'ici 2031.

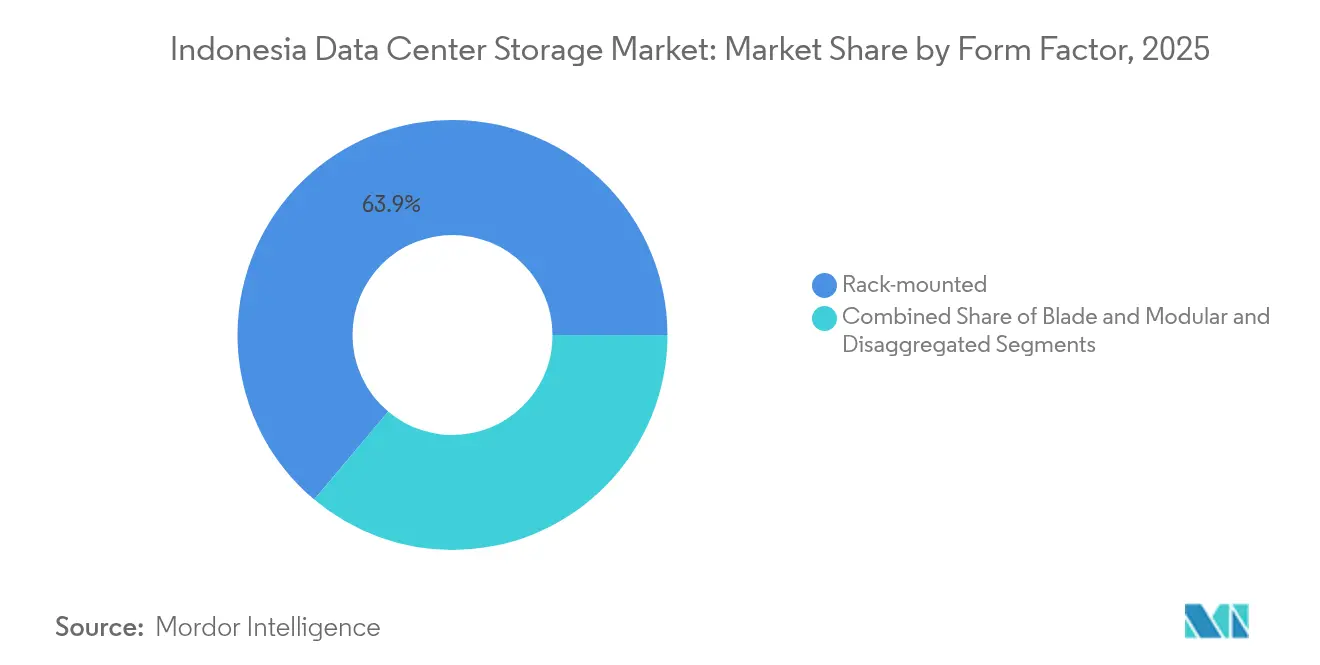

- Par facteur de forme, les systèmes montés en baie représentaient 63,88 % de la part en 2025 ; les plateformes désagrégées et composables affichent le TCAC le plus élevé à 15,44 %.

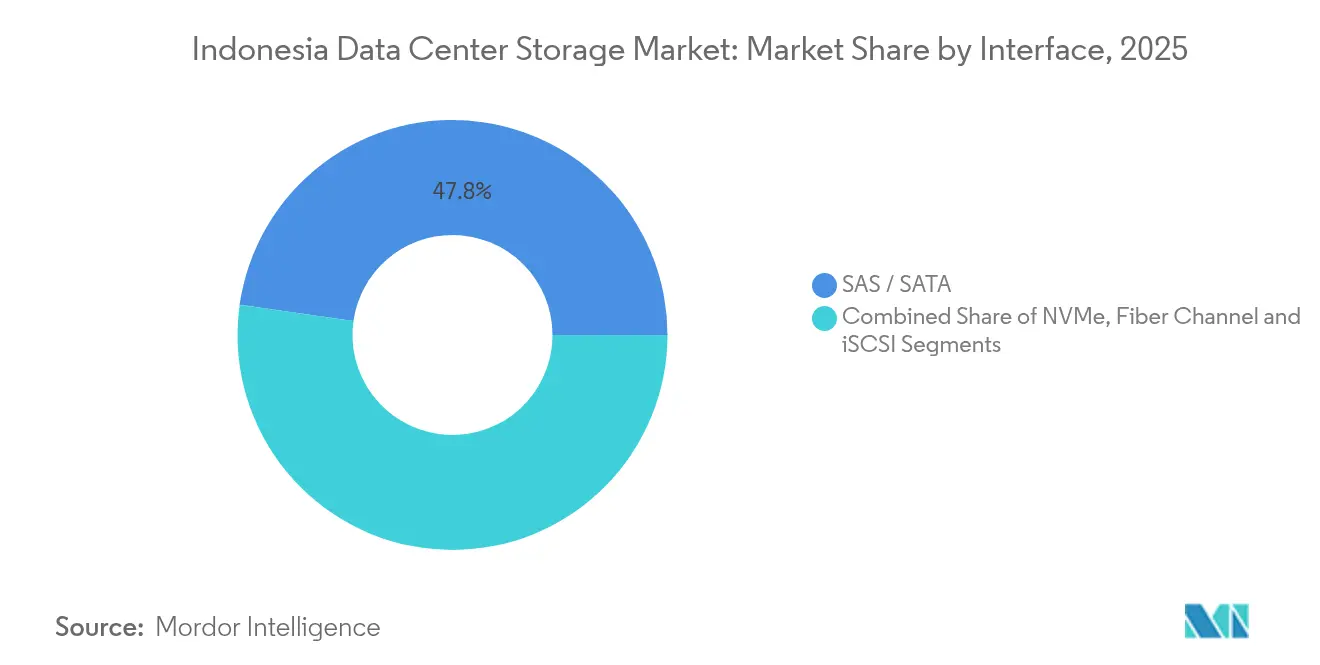

- Par interface, les solutions SAS/SATA représentaient 47,76 % de la part en 2025, tandis que les déploiements basés sur NVMe progressent à un TCAC de 14,86 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indonésien du stockage en centre de données

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion nationale de l'infrastructure informatique | +3.2% | National (accent sur Java, Sumatra) | Moyen terme (2-4 ans) |

| Hausse des investissements hyperscale | +2.8% | Jakarta, Surabaya, villes de deuxième rang | Court terme (≤2 ans) |

| Adoption accélérée du cloud par les entreprises | +2.5% | Centres urbains nationaux | Moyen terme (2-4 ans) |

| Programme gouvernemental ' Making Indonesia 4.0 ' | +2.1% | Pôles manufacturiers | Long terme (≥4 ans) |

| Adoption du stockage objet compatible S3 | +1.9% | Zones urbaines à forte présence OTT | Court terme (≤2 ans) |

| Nouvelles connexions de câbles sous-marins | +1.7% | Villes passerelles côtières | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'infrastructure informatique à l'échelle nationale

Le déploiement d'épines dorsales nationales transfère la capacité de Jakarta vers 514 municipalités, obligeant les opérateurs à adopter des topologies de stockage distribuées garantissant des services à faible latence sur 17 000 îles.[1]Institut de recherche économique pour l'ANASE et l'Asie de l'Est, "Digital Connectivity in Indonesia", eria.org Telkom Indonesia a étendu la fibre à 10 millions de foyers, stimulant les nœuds de stockage en périphérie pour la mise en cache vidéo et la télémétrie IoT. La consommation croissante de données mobiles - multipliée par cinquante depuis 2013 - amplifie les volumes de stockage agrégés, tandis que les projets de ' ville intelligente ' municipaux créent des dizaines de micro-centres de demande. Les fournisseurs pivotent donc vers des SAN fédérés et des magasins d'objets capables de fonctionner de manière autonome sur des sites à bande passante limitée. Ce schéma ancre la croissance à long terme des solutions du marché indonésien du stockage en centre de données qui combinent des capacités d'auto-réparation avec des piles de gestion légères.

Hausse des investissements dans les installations hyperscale

L'investissement de 1,7 milliard USD de Microsoft dans une région cloud établit une nouvelle référence pour l'infrastructure prête pour l'IA, en associant des grappes de GPU à des structures NVMe-oF pour une latence inférieure à 100 microsecondes.[2]Microsoft Corporation, "Microsoft to Invest USD 1.7 Billion in Indonesia", microsoft.com La coentreprise de 100 millions USD de Digital Realty avec Bersama Digital Infrastructure Asia illustre comment les entreprises mondiales assurent la conformité locale via des structures d'actionnariat partagé. Les grappes hyperscale de Jakarta et Batam concentrent l'alimentation électrique, la fibre et la colocation neutre, comprimant les prix par téraoctet et accélérant les cycles de remplacement vers les baies entièrement flash. Les petits fournisseurs s'empressent de moderniser leurs halls hérités pour rester compétitifs, alimentant une boucle vertueuse de mise à niveau sur le marché indonésien du stockage en centre de données. Ces flux de capitaux raccourcissent les délais d'adoption des protocoles de stockage de nouvelle génération et intensifient la concurrence sur les engagements de niveau de service.

Vague d'adoption accélérée du cloud en entreprise

Les grandes entreprises migrent désormais leurs cœurs stratégiques vers des cadres hybrides qui mêlent la colocation locale avec le cloud public pour la capacité en rafale. La modernisation des API de Bank Rakyat Indonesia à l'aide de Google Cloud a généré 50 millions USD de nouveaux revenus de frais tout en réduisant les délais d'approbation des prêts de plusieurs jours à quelques minutes.[3]Google Cloud, "Bank Rakyat Indonesia Case Study", cloud.google.com De tels résultats persuadent les industries réglementées de moderniser les niveaux de sauvegarde, d'archivage et d'analytique. Pour satisfaire au règlement gouvernemental 71/2019, les intégrateurs déploient une réplication sur deux sites dans les frontières indonésiennes, amplifiant davantage la demande de stockage objet sécurisé et d'instantanés cyber-résilients. Le marché indonésien du stockage en centre de données bénéficie donc d'architectures à résidence obligatoire des données superposées aux pratiques DevOps natives du cloud.

Programme numérique gouvernemental ' Making Indonesia 4.0 '

Le programme impose l'intégration numérique dans les usines, les exploitations agricoles et les municipalités, augmentant la télémétrie IoT qui doit être traitée en temps réel. Les projets pilotes de villes intelligentes multiplient les charges de travail d'analytique vidéo et de fusion de capteurs, contraignant à l'adoption d'appareils flash durcis en périphérie. Le déploiement de SATUSEHAT, qui consolide les dossiers médicaux électroniques de 270 millions de citoyens, exige un archivage sécurisé à l'échelle du pétaoctet ainsi qu'une récupération à faible latence. Les règles relatives au contenu local orientent les achats vers les services hébergés en Indonésie, ouvrant des contrats pour les intégrateurs de systèmes nationaux et les fournisseurs cloud. Collectivement, ces politiques ancrent une demande structurelle sur le marché indonésien du stockage en centre de données au-delà des cercles hyperscale.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé en immobilisations pour les baies modernes | -1.8% | National, accent sur les PME | Court terme (≤2 ans) |

| Pénurie de talents en gestion du stockage | -1.3% | Grappes de centres de données urbains | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique grevant le coût total de possession | -1.1% | Zones rurales et semi-urbaines | Long terme (≥4 ans) |

| Risques sismiques et d'inondation augmentant les assurances | -0.9% | Zones côtières et sismiques | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé en immobilisations pour les baies de stockage modernes

Les plateformes entièrement flash dépassent souvent 500 000 USD pour des ensembles de niveau entreprise, constituant un obstacle pour les entreprises indonésiennes aux liquidités limitées. Les pénuries de semi-conducteurs ont amplifié les coûts d'approvisionnement en 2024, allongeant les délais de livraison et retardant les cycles de remplacement. Les PME ont recours à des modèles de crédit-bail ou maintiennent des configurations centrées sur les disques durs, ce qui gonfle les dépenses d'exploitation et limite les marges de performance. Les établissements financiers, soumis à des règles strictes de chiffrement et d'audit, font face à des factures encore plus élevées lorsqu'ils superposent des modules de conformité au matériel de base. Cette ponction en capital retarde la pénétration plus large du NVMe et des architectures logiciellement définies au sein du marché indonésien du stockage en centre de données.

Pénurie de talents avancés en gestion du stockage

La demande de compétences en NVMe-oF, en stockage aligné sur Kubernetes et en orchestration de cyber-récupération a dépassé le vivier de diplômés indonésiens. Les organisations font appel à des spécialistes expatriés ou à des importations de conseil, gonflant les budgets de mise en œuvre et allongeant les fenêtres de déploiement. La fuite des cerveaux vers Singapour érode davantage les bassins de compétences locaux, en particulier pour les villes de deuxième rang en dehors de l'orbite de talent de Jakarta. Les efforts de numérisation de la santé dans le cadre de SATUSEHAT illustrent le problème - les hôpitaux peinent à trouver du personnel maîtrisant à la fois l'informatique clinique et les compétences modernes en stockage. La rareté des compétences contraint donc les volumes de consommation même si la disponibilité du matériel s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : le SAN conserve la tête pendant que le NAS se déploie

La taille du marché indonésien du stockage en centre de données attribuable au SAN a atteint 232,5 millions USD en 2025, soit une part de 26,12 %. L'accès aux blocs à haute performance maintient le SAN ancré dans les charges de travail bancaires de base, de facturation et de planification des ressources d'entreprise (ERP). Pourtant, le NAS se développe plus rapidement à un TCAC de 14,78 % car les succursales provinciales mettent en cache les fichiers localement, puis les répliquent vers la capitale, réduisant le trafic sur le réseau étendu (WAN). Le stockage objet et les bandes occupent des niches stratégiques mais importantes : le stockage objet capture les bibliothèques vidéo OTT, tandis que les bandes protègent les archives de conformité isolées du réseau.

La croissance du NAS souligne une inclinaison structurelle vers le calcul distribué. Les chaînes de distribution déploient des grappes NAS à double contrôleur près des systèmes de point de vente, assurant les opérations lors des pannes réseau. Les fournisseurs de SAN ripostent en regroupant le NVMe-over-Fabrics pour réduire la latence, défendant leurs parts stratégiques. À mesure que les empreintes hybrides arrivent à maturité, les outils d'orchestration migrent automatiquement les ensembles de données entre les pools SAN, NAS et objet, maintenant le marché indonésien du stockage en centre de données aligné sur les profils de charge de travail et les enveloppes de coûts.

Par type de stockage : le flash gagne en dynamisme sur tous les niveaux

Les baies de disques durs ont conservé 43,02 % de la part des revenus en 2025, privilégiées pour les données froides et la conservation vidéo. Pourtant, les expéditions de flash ont bondi d'une année sur l'autre, les baies entièrement flash répondant aux plaintes de latence dans les applications de technologie financière et de covoiturage. La baisse du coût par gigaoctet et les économies d'énergie renforcent le retour sur investissement du flash, surtout lorsque les tarifs en mégawatts suivent les tendances mondiales des prix des carburants. Les baies hybrides comblent l'écart : les logiciels de hiérarchisation automatique déclassent dynamiquement les blocs inactifs vers les disques durs, réduisant les dépenses de capacité de 30 à 40 %.

Le flash améliore également la densité des baies, tandis que les baies entièrement flash progressent à 15,12 % jusqu'en 2031. Les distributeurs signalent des délais de livraison inférieurs à six semaines pour les références AFA grand public, un avantage sur les lots de disques durs qui font souvent la queue au port de Tanjung Priok. Alors que la feuille de route NAND se dirige vers la mémoire 3D-QLC, le marché indonésien du stockage en centre de données anticipe une parité de prix pour les charges de travail intensives en lecture d'ici 2027, accélérant la rotation hors des supports rotatifs.

Par type de centre de données : la vague hyperscale remodèle la planification des capacités

Les sites de colocation ont fourni 46,18 % de la capacité installée en 2025. Les entreprises externalisent pour atténuer les dépenses d'investissement tout en conservant le contrôle sur le choix du matériel. Cependant, les acteurs hyperscale et cloud affichent un TCAC de 16,55 %, aménageant des terrains pour des campus multi-bâtiments avec des anneaux de fibre noire autour du Grand Jakarta. Ces opérateurs privilégient des piles logicielles indépendantes du matériel, achetant des disques en vrac sous des plafonds d'escalade de prix à long terme.

Les installations en périphérie et d'entreprise occupent des créneaux spécialisés : les constructeurs automobiles de Java occidental exploitent des micro-centres de données pour les lignes de production robotisées, et les opérateurs télécoms ancrent le calcul en périphérie mobile près des antennes 5G pour desservir la diffusion en réalité augmentée. Les deux reposent sur des modules de stockage modulaires pouvant démarrer en quelques heures. Cette combinaison maintient le marché indonésien du stockage en centre de données diversifié et résilient face aux perturbations sur un seul site.

Par utilisateur final : le BFSI dépasse les autres secteurs au fur et à mesure que les programmes d'inclusion financière se développent

L'informatique et les télécommunications ont détenu 22,74 % de la part des revenus en 2025, reflétant les caches des opérateurs télécoms cloud et des fournisseurs d'accès à internet. Le BFSI est en progression à un TCAC de 15,95 % alors que les portefeuilles numériques et les mandats bancaires sans agences poussent les journaux de microtransactions dans des pools flash chiffrés. Les circulaires réglementaires exigent des répliques dans les frontières indonésiennes, amplifiant la demande de capacité. Les agences gouvernementales numérisent les registres d'identité, tandis que les groupes de santé constituent des archives de systèmes d'archivage et de communication des images (PACS) pour l'usage croissant de la téléradiologie.

Les fabricants adoptent l'analytique industrielle IoT, capturant des flux de données de vibration et de température à des fréquences de 1 kHz. Les maisons de médias et de divertissement transcodent du contenu épisodique pendant la nuit, utilisant des couches d'objets pour les archives profondes. Cette cartographie variée des acheteurs répartit les risques et élargit les dépenses totales adressables dans le secteur indonésien du stockage en centre de données.

Par facteur de forme : la dominance des systèmes montés en baie fait face au défi des architectures composables

Les châssis montés en baie détenaient 63,88 % de la part en 2025, témoignant de la maturité des chaînes d'approvisionnement et de la simplicité de la maintenance sur site. Pourtant, le stockage composable progresse à un TCAC de 15,44 % alors que les logiciels désagrègent le calcul et les disques. Les entreprises revendiquent dynamiquement des pools flash pour les ensembles de conteneurs, puis les libèrent aux grappes d'analytique après les fenêtres de traitement par lots. La transition réduit la capacité inactive et s'aligne sur les mentalités de paiement à l'usage.

Les kits lames et micro-modulaires s'adaptent aux armoires périphériques où l'espace est limité. Les intégrateurs locaux précâblent l'alimentation électrique et le refroidissement, permettant aux techniciens de glisser les unités dans des baies de 600 mm sur les sites clients. L'évolution vers la composabilité maintiendra le marché indonésien du stockage en centre de données agile à mesure que les architectures applicatives pivotent.

Par interface : le NVMe accélère les charges de travail

Les interfaces SAS et SATA représentaient 47,76 % des ports expédiés en 2025, mais les voies NVMe affichent un TCAC de 14,86 % d'ici 2031. Les bases de données recherchant une latence inférieure à la milliseconde migrent en premier, suivies des grappes d'inférence IA. Le canal de fibre (Fibre Channel) subsiste dans les épines dorsales SAN de base, apprécié pour ses performances déterministes et ses outils de zonage éprouvés. L'iSCSI survit en tant que protocole économique pour les grappes secondaires.

La transition vers le NVMe est soutenue par les déploiements PCIe 5 et les assurances de feuille de route pour le PCIe 6, pérennisant les investissements. Les partenaires de distribution indonésiens disposent de laboratoires de formation NVMe financés par des remises des fabricants d'équipements d'origine (OEM), réduisant l'écart de compétences et protégeant le marché indonésien du stockage en centre de données contre un ralentissement de l'adoption.

Analyse géographique

Le Grand Jakarta représente la part du lion de la capacité déployée grâce à des épines dorsales optiques denses, des hôtels de télécommunications et des liaisons directes vers plusieurs câbles sous-marins. Les locataires hyperscale se co-localisent avec les points d'échange internet indonésiens pour réduire les coûts de transit et respecter les règles de localisation des données. La région abrite également la plupart des zones de reprise après sinistre certifiées, renforçant la préférence des acheteurs pour la capitale.

Les pôles secondaires tels que Surabaya, Semarang et Bandung se développent rapidement alors que les politiques de décentralisation économique attirent les entreprises manufacturières et les start-ups de technologie financière en dehors de Jakarta. Les fournisseurs de colocation ouvrent des halls de 5 à 15 MW dans ces villes, proposant le stockage d'entreprise en tant que service géré. Les applications sensibles à la latence en Java oriental bénéficient d'améliorations de 20 à 30 ms du temps d'aller-retour en restant locales, soutenant les pipelines d'intégration continue et les tableaux de bord en temps réel.

Les marchés tertiaires comprenant Medan, Makassar et Denpasar enregistrent les taux de croissance les plus élevés malgré des bases modestes. Les projets gouvernementaux de villes intelligentes alimentent les micro-centres de données avec des nœuds NAS robustes et des nœuds de stockage objet. Les déploiements en périphérie réduisent les coûts de liaison montante satellite et favorisent les kiosques de télémédecine. Collectivement, ces niveaux élargissent l'empreinte du marché indonésien du stockage en centre de données au-delà de Java, équilibrant la résilience nationale.

Paysage concurrentiel

Les acteurs mondiaux établis - Dell, HPE, NetApp et IBM - ancrent les niveaux SAN haut de gamme et entièrement flash, tandis que Pure Storage se différencie par l'efficacité de la déduplication. Les nouveaux entrants ODM chinois courtisent les hyperscalers avec des baies NVMe en boîte blanche regroupées sous des métriques de puissance par téraoctet agressives. Les intégrateurs nationaux remportent les contrats municipaux et des PME grâce à leur proximité et leur support en Bahasa indonésien.

Les narratifs de stockage logiciellement défini dominent. Les fournisseurs proposent des plug-ins Kubernetes CSI, une qualité de service (QoS) automatisée et une maintenance prédictive pilotée par l'IA pour réduire les besoins en compétences manuelles. Les partenaires de distribution tirent leur marge des services de conseil, de migration et des manuels d'exploitation 24h/24 et 7j/7 plutôt que de la seule revente de matériel. Les leviers concurrentiels tournent autour du financement, de l'efficacité énergétique et des modèles de conformité clés en main qui satisfont les audits de Kominfo.

Les mouvements stratégiques signalent l'évolution des priorités. Dell s'est associé à PT Datacomm pour des plans directeurs de cloud hybride destinés aux banques du marché intermédiaire. NetApp a ouvert un centre de service à Jakarta pour réduire les délais d'assistance. HPE a lancé un programme de partenariat en périphérie ciblant les usines de l'Industrie 4.0. Pure Storage a élargi sa portée via le réseau de distribution de PT Erajaya, proposant un crédit-bail libellé en roupie. Ces manœuvres maintiennent le marché indonésien du stockage en centre de données fluide et propice à l'innovation.

Leaders du secteur indonésien du stockage en centre de données

Dell Technologies

Hewlett Packard Enterprise (HPE)

Huawei Technologies

NetApp

Lenovo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Microsoft a lancé sa région cloud Indonesia Central dans le cadre d'un programme de 1,7 milliard USD, s'engageant à fournir un stockage de niveau IA répondant aux normes de souveraineté locales.

- Mai 2025 : Equinix a ouvert JK1 à Jakarta, offrant 550 armoires et des fonctionnalités de refroidissement aux énergies renouvelables.

- Avril 2025 : STT GDC a posé la première pierre de son troisième site à Jakarta, étendant la capacité agrégée pour les charges de travail de stockage d'entreprise.

- Mars 2025 : Digital Realty a conclu une coentreprise de 100 millions USD avec Bersama Digital Infrastructure Asia pour un campus de 32 MW à Jakarta.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indonésien du stockage dans les centres de données comme le revenu généré dans le pays par des sous-systèmes spécialisés et définis par logiciel, NAS, SAN, DAS, objets et bibliothèques de bandes installés dans des entreprises, des colocations, des installations de pointe et des installations à grande échelle qui exécutent des charges de travail de production, de sauvegarde et d'archivage.

Les disques durs externes pour les appareils des clients, le stockage d'objets dans le nuage public facturé au gigaoctet et les matrices remises à neuf ne font pas partie de notre champ d'application.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau (NAS)

- Réseau de zone de stockage (SAN)

- Stockage à connexion directe (DAS)

- Stockage objet et sur bande

- Par type de stockage

- Baies de disques durs traditionnels

- Baies entièrement flash (AFA)

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Fournisseurs hyperscale / services cloud

- Entreprise et périphérie

- Par utilisateur final

- Informatique et télécommunications

- BFSI

- Gouvernement et secteur public

- Médias et divertissement

- Santé et sciences de la vie

- Industrie manufacturière

- Par facteur de forme

- Monté en baie

- Lame et modulaire

- Désagrégé / Composable

- Par interface

- SAS / SATA

- NVMe

- Canal de fibre et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des fournisseurs de stockage, des opérateurs de colocation, des architectes cloud et des ingénieurs concepteurs à Jakarta, Batam et Surabaya. Leurs points de vue sur les fourchettes de prix $/TB, la pénétration de NVMe et les pipelines de capacité à court terme ont validé les résultats secondaires et comblé les lacunes des données.

Recherche documentaire

Nous avons cartographié les valeurs d'importation pour HS-8471 et HS-8473 grâce aux enregistrements de Statistics Indonesia, retracé les lancements de nouveaux sites en utilisant les dépôts du ministère de la communication et de l'informatique, et évalué les signaux de la demande à partir de l'Organisation indonésienne des fournisseurs de centres de données et des tableaux de bord de la banque numérique de l'OJK. Les prospectus publics, les dossiers des investisseurs et les principaux articles de presse ont enrichi la répartition des fournisseurs, tandis que les ressources payantes telles que D&B Hoovers et Dow Jones Factiva ont affiné l'attribution financière. Ces sources sont données à titre d'exemple ; de nombreux autres ensembles de données ouvertes et revues ont guidé notre travail documentaire.

Dimensionnement du marché et prévisions

Nous commençons par une construction descendante qui convertit la valeur d'importation déclarée et la production d'assemblage local en téraoctets installés en utilisant un cycle de remplacement de trois ans, puis nous recoupons les totaux avec des récapitulatifs ascendants sélectifs tirés de comptages de racks échantillonnés et de vérifications de canaux. Les principaux facteurs sont le trafic de données par habitant, les annonces d'investissement dans l'hyperéchelle, la densité de puissance des baies, la part de la mémoire flash et les mandats de localisation des données. Une régression multivariée combinée à une analyse de scénario produit la vision 2025-2030, que nous affinons en fonction de la marge d'utilisation et de l'érosion des prix.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à la saisonnalité des expéditions, aux fluctuations des taux de change et aux revenus vérifiés des fournisseurs ; les anomalies déclenchent rapidement de nouveaux entretiens. Nous actualisons les modèles chaque année et publions des mises à jour intermédiaires lorsque des projets de plus de 10 MW ou de nouvelles réglementations modifient sensiblement la base de référence.

Pourquoi la base de stockage de notre centre de données indonésien commande la fiabilité

Les estimations publiées divergent souvent parce que les études regroupent différentes couches d'infrastructure, convertissent les devises à des dates différentes ou appliquent des facteurs de croissance fixes. Selon Mordor Intelligence, l'ancrage des chiffres sur des données douanières vérifiables et des pipelines de capacité annoncés permet d'obtenir une base de référence équilibrée et transparente que les clients peuvent suivre.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,89 B (2025) | Renseignements sur le Mordor | - |

| USD 0,78 B (2022) | Conseil régional A | Utilise l'année de base 2022 et le TCAC linéaire sans suivi de projet en direct |

| 1,45 MILLIARD DE DOLLARS US (2023) | Conseil mondial B | Mesure l'ensemble de la pile du centre de données, ce qui en gonfle la valeur |

| USD 2,39 B (2024) | Journal de l'industrie C | Capture les dépenses d'investissement plutôt que les revenus du stockage |

Ces comparaisons montrent qu'une fois le champ d'application et les choix de variables normalisés, nos chiffres donnent aux décideurs un point de départ reproductible.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché indonésien du stockage en centre de données ?

Le marché s'élève à 1,02 milliard USD en 2026 et devrait atteindre 2,02 milliards USD d'ici 2031.

Quelle technologie de stockage connaît la croissance la plus rapide en Indonésie ?

Le stockage en réseau (NAS) progresse à un TCAC de 14,78 % jusqu'en 2031 en raison de la demande des entreprises distribuées.

À quel rythme les baies entièrement flash se développent-elles ?

Les baies entièrement flash enregistrent un TCAC de 15,12 % alors que les organisations privilégient la latence et l'efficacité énergétique.

Quelle région d'Indonésie détient la plus grande part de capacité de stockage en centre de données ?

Le Grand Jakarta maintient la plus grande part grâce à une connectivité dense, une alimentation fiable et une proximité avec les câbles sous-marins.

Quels sont les principaux freins à la croissance du marché ?

L'investissement initial élevé en immobilisations, la pénurie de compétences, l'instabilité du réseau électrique et les risques environnementaux réduisent collectivement le TCAC prévu.

Dernière mise à jour de la page le: