Taille et part du marché des exportations de services logiciels indiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

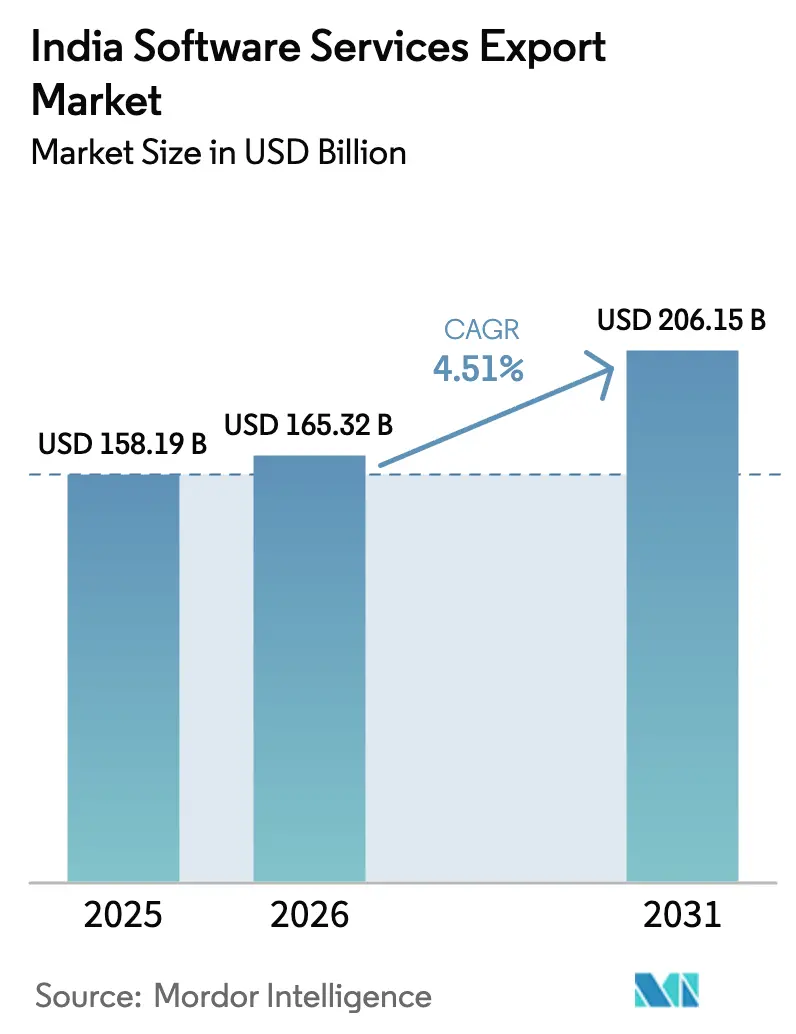

| Taille du marché de l'année de base (2025) | 158.19 Milliards de dollars |

| Taille du Marché (2026) | 165.32 Milliards de dollars |

| Taille du Marché (2031) | 206.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des exportations de services logiciels indiens par Mordor Intelligence

La taille du marché des exportations de services logiciels indiens devrait passer de 158,19 milliards USD en 2025 à 165,32 milliards USD en 2026 et est prévue pour atteindre 206,15 milliards USD d'ici 2031 à un TCAC de 4,51 % sur la période 2026-2031. Sa croissance repose sur un glissement structurel des contrats d'arbitrage pur des coûts vers des partenariats d'innovation axés sur la valeur qui intègrent les équipes indiennes dans les feuilles de route produit et les cadres de gouvernance des clients. La demande est amplifiée par la part de 55 % de l'Inde dans l'externalisation informatique mondiale, une main-d'œuvre de plus de 5 millions de professionnels et 1 650 centres de compétences mondiaux (GCCs) employant 1,6 million de personnes. Les forces macroéconomiques, notamment l'adoption accélérée de l'IA et de l'apprentissage automatique dans les secteurs bancaire et assurantiel, les incitations gouvernementales liées à la production, et la faiblesse persistante de la roupie, renforcent l'avantage concurrentiel des fournisseurs indiens dans les contrats pluriannuels de transformation numérique. Parallèlement, les entreprises japonaises de taille intermédiaire se tournent vers des partenariats de délocalisation proche avec l'Inde, car la dotation en personnel bilingue et la gouvernance de la qualité l'emportent de plus en plus sur les simples considérations salariales.

Principaux enseignements du rapport

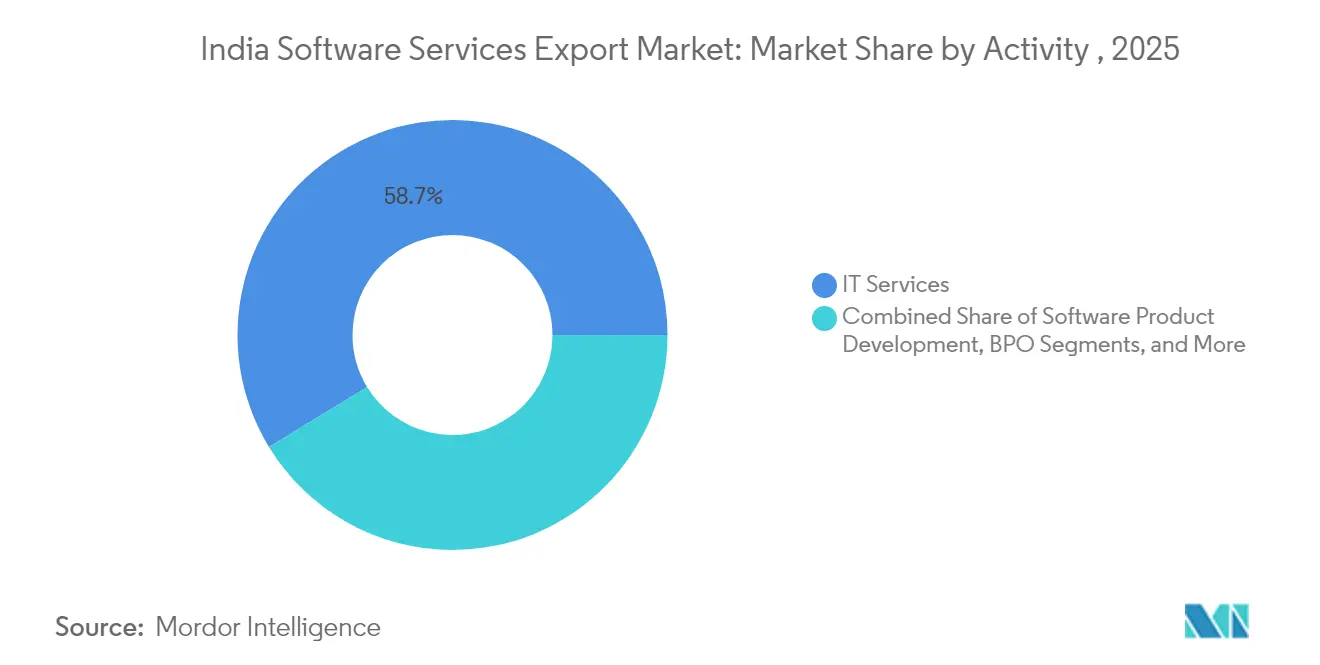

- Par activité, les services informatiques représentaient 58,72 % de la part de marché des exportations de services logiciels indiens en 2025, tandis que le développement de produits logiciels devrait progresser à un TCAC de 5,71 % jusqu'en 2031.

- Par modèle de prestation de services, la délocalisation représentait 63,78 % de la taille du marché des exportations de services logiciels indiens en 2025 ; les GCCs sont prévus pour croître à un TCAC de 6,03 % jusqu'en 2031.

- Par industrie cliente, le secteur BFSI était en tête avec une part de revenus de 32,85 % en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 5,15 %.

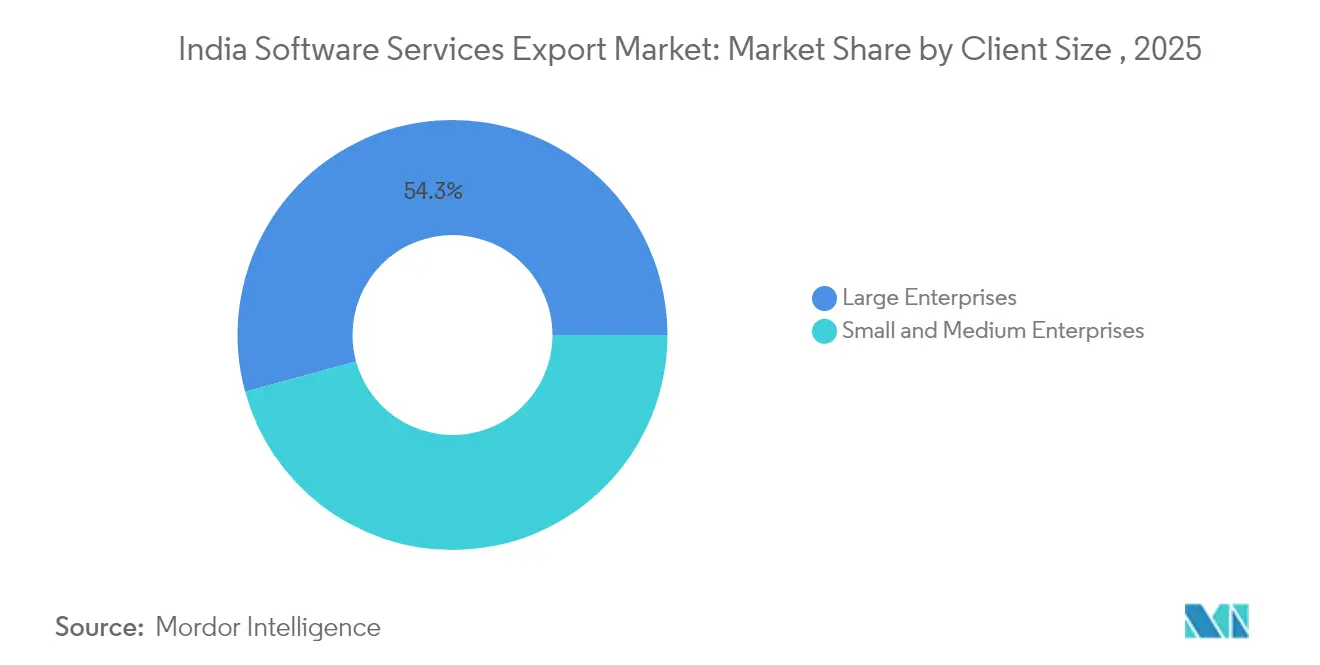

- Par taille de client, les grandes entreprises représentaient 54,25 % des revenus globaux en 2025 ; les PME affichent les perspectives les plus solides avec un TCAC de 6,82 %.

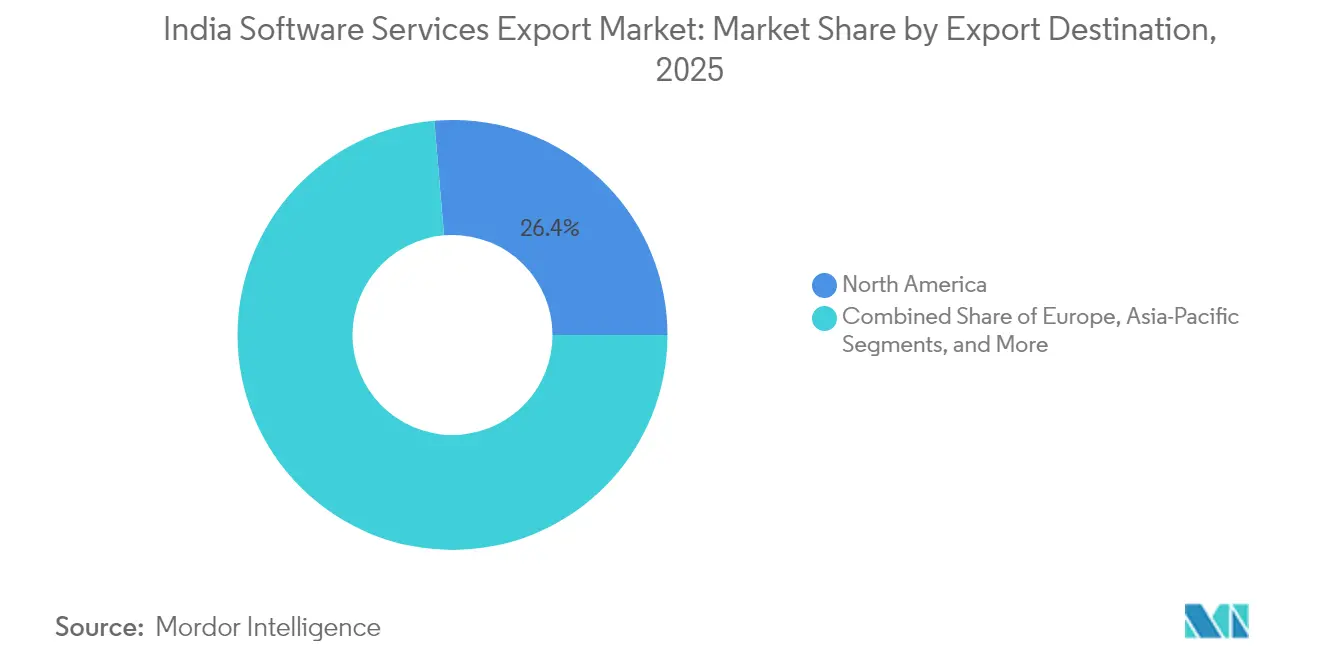

- Par destination d'exportation, l'Amérique du Nord a conservé 26,35 % des revenus de 2025, mais le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC de 5,44 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des exportations de services logiciels indiens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande mondiale croissante pour des services de transformation numérique rentables | +1.2% | Mondiale, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des contrats de migration vers le cloud et de services gérés | +0.9% | Amérique du Nord et Asie-Pacifique comme marchés principaux, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Incitations gouvernementales (ZES, exonérations fiscales, PLI) renforçant les exportations informatiques | +0.7% | Nationale, avec des gains précoces à Bengaluru, Hyderabad, Chennai | Long terme (≥ 4 ans) |

| Adoption accélérée de l'IA/AA par les clients BFSI et de la distribution | +0.8% | Mondiale, portée par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Préférence des entreprises japonaises de taille intermédiaire pour la délocalisation proche vers l'Inde | +0.3% | Asie-Pacifique comme marché principal, spécifique au couloir Japon-Inde | Moyen terme (2 à 4 ans) |

| Essor de l'externalisation de l'« ingénierie logicielle verte » liée aux critères ESG | +0.4% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande mondiale croissante pour des services de transformation numérique rentables

Les dépenses technologiques des entreprises augmentent de 11,2 % pour approcher 160 milliards USD en 2025, et les fournisseurs indiens livrent des transformations complexes à un coût inférieur de 40 à 60 % à celui des équipes locales. Les acheteurs recherchent désormais le développement de capacités stratégiques plutôt qu'une simple réduction des coûts, ce qui permet aux entreprises indiennes de facturer à prix premium des prestations spécialisées telles que la cybersécurité et l'analytique des données. Les engagements pluriannuels améliorent la visibilité des revenus, tandis que les preuves de retour sur investissement mesurées — Tata CLiQ a augmenté ses conversions de 11,3 % après avoir mis en œuvre une suite de personnalisation — encouragent la répétition de l'externalisation. [1]Ministère de l'Électronique et des Technologies de l'Information, "Un site indien de commerce électronique combine l'intelligence client et produit pour déployer une suite de personnalisation pour ses clients" indiaai.gov.in Les fournisseurs de taille intermédiaire en bénéficient le plus, car ils associent une expertise sectorielle approfondie à des frais généraux allégés que les cabinets de conseil mondiaux ne peuvent pas facilement égaler. Au total, ce moteur ajoute environ 1,2 point de pourcentage au TCAC prévu du marché des exportations de services logiciels indiens.

Expansion des contrats de migration vers le cloud et de services gérés

Les alliances stratégiques avec AWS, Azure et Google Cloud permettent aux prestataires indiens de percevoir des honoraires de migration ainsi que des rentes de services gérés sur trois à cinq ans. Le partenariat exclusif de services mondiaux de HCLTech pour les clients de Nuance illustre ce glissement vers des revenus récurrents natifs du cloud.[2]HCLTech, "HCLTech collabore avec Microsoft pour réinventer les centres de contact," hcltech.com Les compétences en conteneurisation, en micro-services et en DevOps s'accélèrent, et les pipelines de certification se développent dans les villes de rang II, élargissant le vivier de talents. Le modèle de dépenses opérationnelles séduit les acheteurs du marché intermédiaire, élargissant le bassin adressable total pour les exportateurs indiens.

Incitations gouvernementales renforçant les exportations informatiques

Le programme d'incitations liées à la production, l'amélioration des avantages des zones économiques spéciales et le rétablissement des crédits RoDTEP réduisent les contraintes de conformité et le stress sur le compte de résultat des activités délocalisées. L'allocation de 5 milliards USD à l'électronique locale vise à renforcer la chaîne d'approvisionnement en amont qui soutient les exportations de logiciels. L'expansion de BharatNet et les mises à niveau du système national de paiement réduisent les goulets d'étranglement de l'infrastructure numérique dans les villes de rang II, offrant aux nouveaux entrants des avantages en termes de coûts sans compromettre la qualité.

Adoption accélérée de l'IA/AA par les clients BFSI et de la distribution

Les cadres d'IA de TCS pour le secteur BFSI clarifient les voies d'automatisation conformes à la réglementation, tandis que le taux d'adoption du secteur fintech en Inde de 87 % accroît la demande d'outils d'analyse de la fraude, de conseil automatisé et d'évaluation des risques. Les cas d'usage de personnalisation dans la distribution ont évolué des projets pilotes aux déploiements à l'échelle de l'entreprise ; les scores d'adoption de l'IA situent désormais l'Inde à 2,47 sur une échelle de maturité à 4 points selon le NASSCOM.[3]NASSCOM, "Indice d'adoption de l'IA en entreprise 2025," nasscom.in Ce moteur soutient des gammes de services à marges plus élevées et justifie les budgets de montée en compétences des talents.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence du Vietnam, des Philippines et de l'Europe centrale et orientale | -0.8% | Mondiale, en particulier en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Attrition des talents et inflation salariale dans les villes indiennes de rang I | -0.6% | Nationale, concentrée à Bengaluru, Hyderabad, Chennai | Moyen terme (2 à 4 ans) |

| Mandats transfrontaliers de résidence des données et de localisation | -0.4% | Europe et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Coûts de couverture de change liés à la volatilité de la roupie indienne | -0.3% | Impact mondial sur les exportateurs indiens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence du Vietnam, des Philippines et de l'Europe centrale et orientale

Les taux horaires vietnamiens de 1 000 à 3 500 USD sont inférieurs aux fourchettes indiennes de 800 à 4 200 USD, tandis que l'attrition reste proche de 10 à 15 % contre un taux de départ plus élevé à Bengaluru et Hyderabad. L'Europe centrale et orientale attire les clients de l'Union européenne qui ont besoin d'une proximité culturelle, érodant l'emprise de l'Inde sur les services banalisés. Pour protéger leurs parts de marché, les fournisseurs indiens doivent redoubler d'efforts en matière de création de propriété intellectuelle et de conseil à haute complexité, sous peine de subir une compression des marges.

Attrition des talents et inflation salariale dans les villes indiennes de rang I

La pression salariale persiste même après que certaines entreprises ont reporté des augmentations, car les compétences en IA, cybersécurité et cloud restent rares. L'attrition compromet la continuité des prestations et fait grimper les coûts de recrutement, en particulier pour les entreprises de taille intermédiaire qui ne peuvent pas rivaliser avec les rémunérations des grandes entreprises technologiques mondiales. Des incitations à la rétention et des stratégies de main-d'œuvre dispersée deviennent essentielles pour atténuer ce frein de 0,6 point de pourcentage sur le TCAC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par activité : le développement de produits logiciels stimule la prime d'innovation

Les services informatiques représentaient 58,72 % du marché des exportations de services logiciels indiens en 2025, reflétant la dépendance historique à la gestion des applications et au support d'infrastructure. Cependant, le développement de produits logiciels connaît la croissance la plus rapide avec un TCAC de 5,71 %, signalant un virage vers des modèles de revenus axés sur la propriété intellectuelle. Les studios de produits à Bengaluru et Hyderabad développent désormais des prototypes de plateformes de services financiers technologiques, de technologie de la santé et de technologie de l'éducation qui sont compétitives à l'échelle mondiale. Les équipes produit intègrent désormais la pensée design, des experts en la matière sectoriels et une gouvernance agile, créant des relations clients fidélisantes qui transcendent la facturation habituelle en régie.

Par modèle de prestation de services : les GCCs redéfinissent la création de valeur

Les centres délocalisés fournissent encore 63,78 % de la taille du marché des exportations de services logiciels indiens, soulignant le vaste vivier de main-d'œuvre de l'Inde et la résilience de son infrastructure numérique. Pourtant, les GCCs se développent à un TCAC de 6,03 % à mesure que les multinationales créent des centres captifs pour la R&D, la science des données et l'ingénierie produit. L'Inde accueille aujourd'hui 1 580 GCCs et pourrait en compter 2 400 d'ici 2030, représentant plus de 100 milliards USD de débit de services.

Cette évolution brouille les frontières de l'externalisation : les prestataires de services co-innovent désormais avec des équipes internes ou se font concurrence pour attirer des architectes en IA, des ingénieurs cloud et des chefs de produit. Le marché des exportations de services logiciels indiens bénéficie des retombées de l'écosystème — les start-ups, le monde universitaire et les laboratoires gouvernementaux collaborent au sein de parcs technologiques de villes intelligentes qui accélèrent le délai de mise en solution.

Par industrie cliente : la numérisation de la santé accélère la croissance

Le secteur BFSI a maintenu 32,85 % des revenus de 2025 grâce à la modernisation pilotée par la réglementation et aux écosystèmes de paiement fluides. En revanche, la santé et les sciences de la vie se positionnent pour un TCAC de 5,15 % à mesure que la télésanté, les dossiers de santé électroniques et les diagnostics par IA gagnent du terrain. La taille du marché des exportations de services logiciels indiens pour la santé est modeste aujourd'hui, mais s'accroît rapidement car 10 088 start-ups de santé numérique demandent des talents en intégration.

Des programmes gouvernementaux tels que la Mission numérique Ayushman Bharat créent des cadres unifiés d'identification des patients, nécessitant une expertise en interopérabilité que les fournisseurs indiens offrent déjà. Les partenariats entre les géants pharmaceutiques et les entreprises informatiques locales amplifient également les exportations d'analytique des sciences de la vie vers les États-Unis et l'Europe.

Par taille de client : le segment des PME démocratise l'accès à la technologie

Les grandes entreprises ont généré 54,25 % des revenus de 2025, mais les PME afficheront une croissance de 6,82 % de TCAC jusqu'en 2031. La hausse des exportations des MPME passant de 3,95 lakh crore INR (4,6 milliards USD) en 2020-21 à 12,39 lakh crore INR (14 milliards USD) en 2024-25 signale un recours plus large au numérique. Les abonnements aux logiciels en tant que service (SaaS) en cloud, les plateformes à faible code et la cybersécurité à la demande rendent la technologie de niveau entreprise abordable.

Le budget de l'exercice 2026 a réservé 5 milliards INR (58 millions USD) pour des subventions et des prêts à faible taux d'intérêt finançant la modernisation informatique. Par conséquent, le marché des exportations de services logiciels indiens bénéficie de contrats de tailles diverses et réduit le risque de concentration sur les clients du palmarès Fortune 500.

Par destination d'exportation : le Moyen-Orient émerge comme nouvelle frontière de croissance

L'Amérique du Nord a représenté 26,35 % des revenus d'exportation de 2025, ancrant le marché des exportations de services logiciels indiens aux budgets technologiques américains malgré les fluctuations économiques. Pourtant, le Moyen-Orient affiche un TCAC de 5,44 %, porté par les investissements d'infrastructure des Émirats arabes unis de 75 milliards USD et l'agenda numérique Vision 2030 de l'Arabie saoudite.

Le corridor économique Inde-Moyen-Orient-Europe promet une logistique plus fluide pour les centres de données et les câbles sous-marins, créant un terrain fertile pour le conseil en cloud et les déploiements de villes intelligentes AGDA. Les fournisseurs indiens tirent également parti des cohortes NASSCOM InnoTrek pour mettre en relation des start-ups de technologies de pointe avec des investisseurs du Golfe, accélérant ainsi le flux de transactions.

Analyse géographique

La part de 26,35 % de l'Amérique du Nord dans le marché des exportations de services logiciels indiens reflète des relations clients bien établies, même si la dégradation de la notation souveraine par Moody's l'an dernier a brièvement refroidi les dépenses technologiques discrétionnaires américaines. La faiblesse de la roupie compense en partie ce risque, car la facturation en dollars se convertit en marges intérieures plus élevées pour des géants tels que TCS et Infosys. La demande accrue de gouvernance de l'IA, de sécurité cloud et de confidentialité des données maintient le pipeline en bonne santé malgré l'incertitude macroéconomique.

L'Europe offre une croissance stable mais exigeante sur le plan de la conformité, le Règlement général sur la protection des données (RGPD) et les mandats ESG reconfigurant les périmètres des projets. Des pénalités pouvant atteindre 4 % du chiffre d'affaires mondial en cas de violations de la confidentialité des données poussent les fournisseurs indiens à renforcer leurs capacités de localisation, de cloud souverain et d'ingénierie logicielle verte. L'engagement de Tech Mahindra à atteindre la neutralité carbone d'ici 2030 résonne auprès des acheteurs européens, alignant les achats sur les objectifs de durabilité.

L'Asie-Pacifique, le Moyen-Orient, l'Afrique et l'Amérique du Sud fournissent ensemble une diversification. L'Arabie saoudite se classe désormais troisième mondial pour le recrutement de talents en IA, renforçant les exportateurs indiens qui offrent des compétences natives du cloud. La Banque mondiale prévoit une croissance de 7 % de l'économie indienne en exercice 2024-2025, soutenant les investissements sortants dans ces régions émergentes alors que les entreprises nationales visent l'objectif d'exportations de marchandises de 1 000 milliards USD d'ici 2030.

L'Europe représente un marché stratégique pour les exportations indiennes internationales de services logiciels, affichant une croissance robuste d'environ 25 % au cours de la période 2019-2024. Le parcours de transformation numérique de la région a créé des opportunités significatives pour les prestataires de services informatiques indiens, notamment dans des domaines tels que la migration vers le cloud et la modernisation des infrastructures informatiques. Les entreprises européennes reconnaissent de plus en plus l'expertise de l'Inde dans la fourniture de solutions logicielles rentables et de haute qualité, conduisant à des partenariats stratégiques plus profonds. Le marché est caractérisé par une forte demande dans divers secteurs, notamment la banque, la fabrication et la santé, avec un accent particulier sur la cybersécurité et la conformité à la protection des données. L'accent mis par la région sur des solutions technologiques durables et innovantes a créé de nouvelles opportunités pour les prestataires de services indiens de démontrer leurs capacités dans les technologies émergentes. Les organisations européennes s'associent de plus en plus à des entreprises informatiques indiennes pour tirer parti de leur vaste vivier de talents et de leur expertise technologique, tout en maintenant la conformité avec les réglementations régionales strictes. L'adoption croissante des services cloud et des initiatives de transformation numérique continue de stimuler la demande de services informatiques spécialisés en provenance d'Inde.

La région Asie-Pacifique présente une opportunité de croissance dynamique pour les exportations indiennes de services logiciels délocalisés, avec un taux de croissance prévu d'environ 13,4 % au cours de la période 2025-2030. Les initiatives de transformation numérique en pleine accélération dans la région, notamment dans des pays comme Singapour, l'Australie et le Japon, créent de nouvelles voies pour les prestataires de services informatiques indiens. Le marché est caractérisé par des investissements croissants dans l'informatique en nuage, l'intelligence artificielle et la modernisation des infrastructures numériques dans divers secteurs. Les pays de la région poursuivent activement des initiatives de villes intelligentes et des transformations de l'économie numérique, créant des opportunités substantielles pour les prestataires de services logiciels indiens. La présence de marchés technologiques matures aux côtés d'économies numériques émergentes offre une gamme diversifiée d'opportunités aux entreprises informatiques indiennes pour démontrer leur expertise. L'accent mis par la région sur le développement des infrastructures numériques et l'adoption de technologies avancées a conduit à une demande accrue de services informatiques spécialisés, notamment dans des domaines tels que la migration vers le cloud, la cybersécurité et le conseil en transformation numérique. L'accent croissant sur l'innovation et l'adoption des technologies dans divers secteurs continue de stimuler la demande d'expertise informatique indienne.

La région Reste du monde, englobant l'Amérique latine et le Moyen-Orient et l'Afrique, représente une frontière émergente pour les exportations indiennes internationales de services logiciels. Ces marchés sont caractérisés par une adoption et des initiatives de transformation numérique croissantes, notamment dans les pays du Conseil de coopération du Golfe (CCG). L'accent mis par la région sur la modernisation des services gouvernementaux et le développement de villes intelligentes a créé de nouvelles opportunités pour les prestataires de services informatiques indiens. Les pays de ces régions poursuivent activement des initiatives de transformation numérique dans divers secteurs, notamment la banque, le commerce de détail et les services publics. L'accent croissant sur l'adoption du cloud et la cybersécurité a conduit à une demande accrue de services informatiques spécialisés. Les entreprises informatiques indiennes sont bien positionnées pour capitaliser sur ces opportunités grâce à leur vaste expérience en transformation numérique et à leurs modèles de prestation de services rentables. Les dynamiques de marché diverses de la région et les niveaux variés de maturité numérique présentent des opportunités uniques pour les prestataires de services logiciels indiens d'établir des partenariats à long terme et de contribuer à l'évolution numérique de ces économies.

Paysage concurrentiel

Le marché des exportations de services logiciels indiens présente une fragmentation modérée. Les acteurs de rang I — TCS, Infosys, Wipro, HCLTech — bénéficient d'économies d'échelle, d'empreintes de livraison mondiale et d'une solidité bilancielle qui leur permettent de décrocher des contrats de plusieurs milliards de dollars. Pourtant, des pressions sur les marges se manifestent à mesure que l'inflation des talents et les coûts de couverture de change amputent l'effet de levier opérationnel. Les entreprises de taille intermédiaire se distinguent en se spécialisant dans la propriété intellectuelle verticale, les sprints agiles et les contrats basés sur les résultats qui attirent les acheteurs du marché intermédiaire.

Les mouvements stratégiques mettent l'accent sur les modèles économiques centrés sur les plateformes, les alliances avec les hyperscalers et les acquisitions ciblées. Les perturbateurs émergents comprennent des start-ups de technologies de pointe développant des outils d'assistance à la programmation par IA générative et des cabinets de conseil boutique riches en expertise sectorielle. Les GCCs se disputent également les rares architectes. Par conséquent, les acteurs établis redoublent d'efforts en matière d'académies d'apprentissage, de dépôts de brevets et de recrutement de campus à entreprise dans les villes de rang II pour élargir leurs viviers de talents.

Leaders du secteur des exportations de services logiciels indiens

Tata Consultancy Services Limited

Infosys Limited

Wipro Limited

HCL Technologies

Tech Mahindra Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : HCLTech a élargi son partenariat stratégique avec Microsoft pour transformer les centres de contact grâce à l'IA générative et aux solutions basées sur le cloud, devenant le partenaire exclusif de services professionnels pour les clients existants de Nuance.

- Avril 2025 : Infosys a annoncé une baisse de 11,7 % de son bénéfice net consolidé à 7 033 crore INR pour le quatrième trimestre de l'exercice 2025 et a guidé vers une croissance des revenus de 0 à 3 % pour l'exercice 2026 dans un contexte de demande plus faible.

- Avril 2025 : Wipro a annoncé une hausse de 26 % de son bénéfice net en glissement annuel à 3 570 crore INR pour le quatrième trimestre de l'exercice 2025, soutenue par une forte progression de 48,5 % des réservations de grands contrats.

- Mai 2025 : Renesas Electronics s'est associée au Ministère de l'Électronique et des Technologies de l'Information de l'Inde dans le cadre du programme Chips-to-Startup, visant à générer plus de 10 % de ses revenus mondiaux depuis l'Inde d'ici 2030.

- Juin 2025 : AiVANTA et Slangit Technologies ont lancé une plateforme d'engagement client basée sur l'IA pour les marchés arabophones, tirant parti de l'expérience client indienne d'AiVANTA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien des exportations de services logiciels comme les revenus tirés de la fourniture de services informatiques, de l'ingénierie de produits logiciels, de la gestion des processus d'entreprise et d'autres services informatiques à des clients situés en dehors de l'Inde, quel que soit le mode de livraison ou la monnaie de facturation. Les recettes sont comptabilisées en USD au moment où elles quittent l'Inde, ce qui reflète les recettes d'exportation réelles saisies dans les données de la balance des paiements.

Exclusion du champ d'application : Les ventes de matériel, les dépenses informatiques nationales et la consommation captive purement nationale sont exclues.

Aperçu de la segmentation

- Par activité

- Services informatiques

- Développement de produits logiciels

- Services d'externalisation des processus métier (BPO)

- Autres

- Par modèle de prestation de services

- Sur site

- Délocalisation proche

- Délocalisation

- Centres captifs / Centres de compétences mondiaux (GCCs)

- Par industrie cliente

- Services bancaires et financiers

- Commerce de détail et consommation

- Santé et sciences de la vie

- Fabrication

- Télécommunications et médias

- Autres

- Par taille de client

- Grandes entreprises

- Petites et moyennes entreprises

- Par destination d'exportation

- Amérique du Nord

- Europe

- Asie-Pacifique

- Moyen-Orient

- Amérique du Sud

- Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables export de sociétés informatiques de premier plan, des responsables financiers de sociétés de taille moyenne du GCC et des responsables de l'approvisionnement en Amérique du Nord et en Europe. Ces conversations ont permis de vérifier les mouvements des taux de facturation, l'utilisation des bancs d'essai et l'appétit pour les engagements cloud-native, ce qui nous a permis de réconcilier les agrégats secondaires avec le sentiment sur le terrain dans les principaux hubs de livraison de l'Inde.

Recherche documentaire

Nous avons recueilli des statistiques de base auprès d'organismes publics tels que la Reserve Bank of India, la banque de données sur les exportations du ministère du commerce et les documents du Parlement qui divulguent les recettes trimestrielles du commerce des services. Les groupes professionnels du secteur, notamment le NASSCOM et le Conseil de promotion des exportations de logiciels électroniques et informatiques, fournissent des totaux macroéconomiques, des répartitions par segment et des recettes d'exportation par région qui aident notre équipe à repérer les changements structurels. Les indicateurs macroéconomiques, notamment les projections du FMI concernant les dépenses mondiales en matière de technologie et les tendances du taux de change USD-INR, replacent les chiffres des exportations dans leur contexte.

Pour affiner les signaux de croissance, les analystes tirent les lignes de revenus auditées des formulaires 10-K des entreprises informatiques cotées en bourse, de certains dossiers d'entreprises non cotées en bourse sur D&B Hoovers, et des ajouts de personnel offshore visibles dans la couverture de Dow Jones Factiva. Les volumes de brevets de Questel et les annonces de contrats collationnées sur Tenders Info signalent la demande pour des lignes de services plus récentes telles que l'ingénierie de l'IA. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Nous appliquons une reconstruction descendante qui commence par les reçus d'exportation de logiciels RBI, qui sont ensuite divisés par ligne de service, destination et taille du client en utilisant des ratios de pénétration dérivés de NASSCOM, des registres d'expédition de la STPI et des entretiens avec les personnes interrogées. Sélectionner les récapitulatifs ascendants, échantillonner les prix de vente moyens en fonction des ETP facturés chez les grands fournisseurs, vérifier les totaux par recoupement avant de finaliser. Les variables critiques comprennent le nombre de CCG, la croissance du pool de personnel technique, les perspectives monétaires, les taux de facturation horaires moyens, la part des contrats à prix fixe et l'attrition. Un modèle de régression multivarié relie ces facteurs aux recettes d'exportation, produisant la valeur de référence et un TCAC prévisionnel. Les lacunes dans les sous-segments pour lesquels il n'existe pas de données publiques sont comblées par des informations normalisées sur les fournisseurs et des données de référence sur les dépenses des clients, recueillies au cours du travail primaire.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par trois analystes qui testent la cohérence par rapport aux séries historiques, aux ratios des pairs et à la sensibilité aux devises. Les écarts supérieurs à des seuils prédéfinis déclenchent de nouvelles vérifications des sources. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires lorsque des changements de politique, d'importantes fusions-acquisitions ou des fluctuations de change modifient sensiblement les prévisions. Un analyste relit toutes les données en direct avant chaque livraison.

Pourquoi les services logiciels indiens de Mordor exportent-ils la fiabilité des commandes de base ?

Les estimations publiées divergent souvent parce que les entreprises mélangent les revenus nationaux, le matériel ou les ventes affiliées, et qu'elles actualisent les données à des rythmes différents.

Parmi les principaux facteurs d'écart, on peut citer des définitions plus larges du champ d'application, le recours à des flux de trésorerie plutôt qu'à des valeurs d'exercice, des hypothèses de source unique pour les taux de facturation et des mises à jour de modèles peu fréquentes qui ne tiennent pas compte des changements de devises ou de salaires.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 158,19 B (2025) | Mordor Intelligence | - |

| 205,2 MILLIARDS D'USD (2024) | Ensemble de données du gouvernement A | Inclut les ventes des filiales à l'étranger et utilise la comptabilité des encaissements, ce qui gonfle les totaux. |

| USD 224 B (2025 E) | Association professionnelle B | Regroupe le matériel et les revenus des projets nationaux, et applique les chiffres déclarés par l'industrie sans normalisation monétaire. |

La comparaison montre comment un cadrage rigoureux, une validation multi-sources et des mises à jour annuelles permettent à Mordor de fournir une base de référence équilibrée et transparente que les décideurs peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des exportations de services logiciels indiens ?

Il est évalué à 165,32 milliards USD en 2026 et devrait atteindre 206,15 milliards USD d'ici 2031.

Quel segment d'activité connaît la croissance la plus rapide au sein du marché des exportations de services logiciels indiens ?

Le développement de produits logiciels se développe à un TCAC de 5,71 % à mesure que les entreprises pivotent vers des offres axées sur la propriété intellectuelle.

Quels sont les principaux défis auxquels font face les exportateurs informatiques indiens ?

La concurrence croissante du Vietnam et de l'Europe centrale, l'attrition des talents, les règles de localisation des données et la volatilité des devises sont les principaux facteurs de frein.

Comment les politiques gouvernementales soutiennent-elles le marché des exportations de services logiciels indiens ?

Les incitations liées à la production, les exonérations fiscales dans les zones économiques spéciales et les crédits RoDTEP réduisent les coûts opérationnels et encouragent l'expansion des exportations.

Dernière mise à jour de la page le: