Taille et part du marché de la logistique contractuelle en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

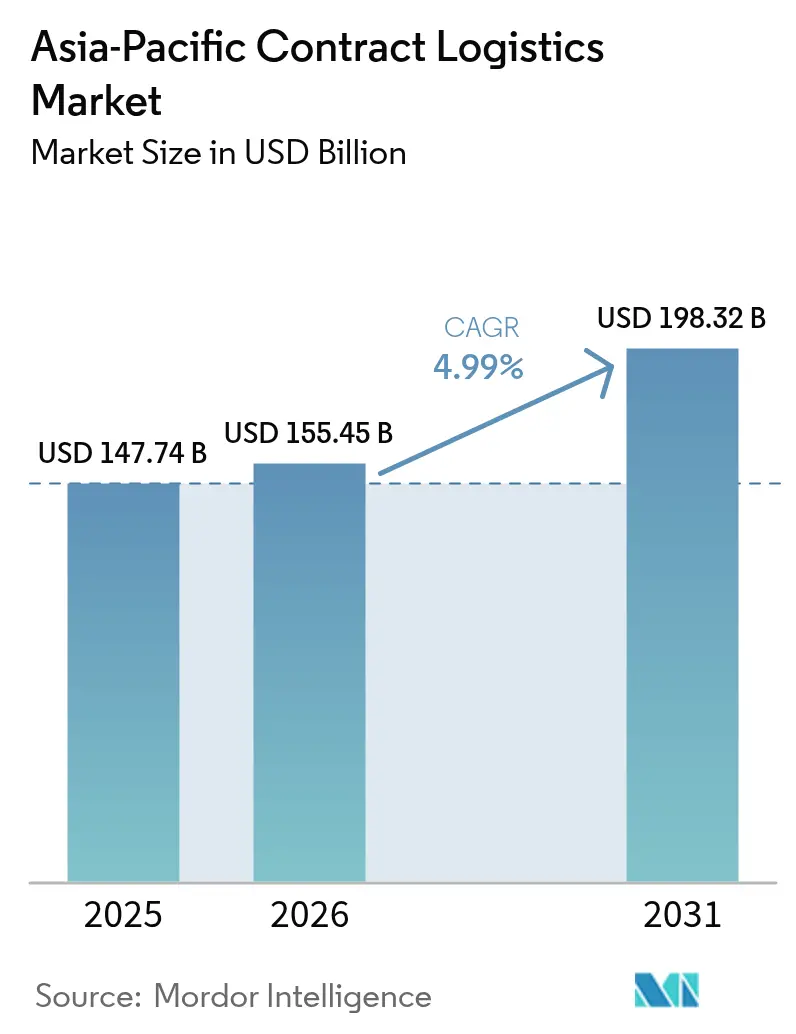

| Taille du marché de l'année de base (2025) | 147.74 Milliards de dollars |

| Taille du Marché (2026) | 155.45 Milliards de dollars |

| Taille du Marché (2031) | 198.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique contractuelle en Asie-Pacifique par Mordor Intelligence

La taille du marché de la logistique contractuelle en Asie-Pacifique est projetée à 147,74 milliards USD en 2025, 155,45 milliards USD en 2026, et devrait atteindre 198,32 milliards USD d'ici 2031, avec un TCAC de 4,99 % de 2026 à 2031.

Les services de transport sont restés dominants, mais les modules à valeur ajoutée, le conditionnement en kits, l'étiquetage et la logistique inverse se développent plus rapidement, les expéditeurs recherchant une intégration opérationnelle plus approfondie. La suppression anticipée des droits de douane dans le cadre du Partenariat Économique Régional Global (RCEP) redessine les schémas de fret intra-asiatiques et stimule la demande de plateformes de consolidation multi-pays, tandis que les produits pharmaceutiques biologiques élèvent les normes de conformité de la chaîne du froid. Les plateformes de commerce rapide ont fragmenté les réseaux du dernier kilomètre en nœuds de micro-exécution denses nécessitant une orchestration en temps réel, poussant les prestataires logistiques tiers (3PL) à investir dans des tours de contrôle pilotées par l'IA pour une visibilité de bout en bout. Parallèlement, les contrats de plus de trois ans gagnent en popularité, permettant aux expéditeurs d'amortir l'automatisation des entrepôts et de sécuriser des capacités rares sur des marchés immobiliers tendus.

Principaux enseignements du rapport

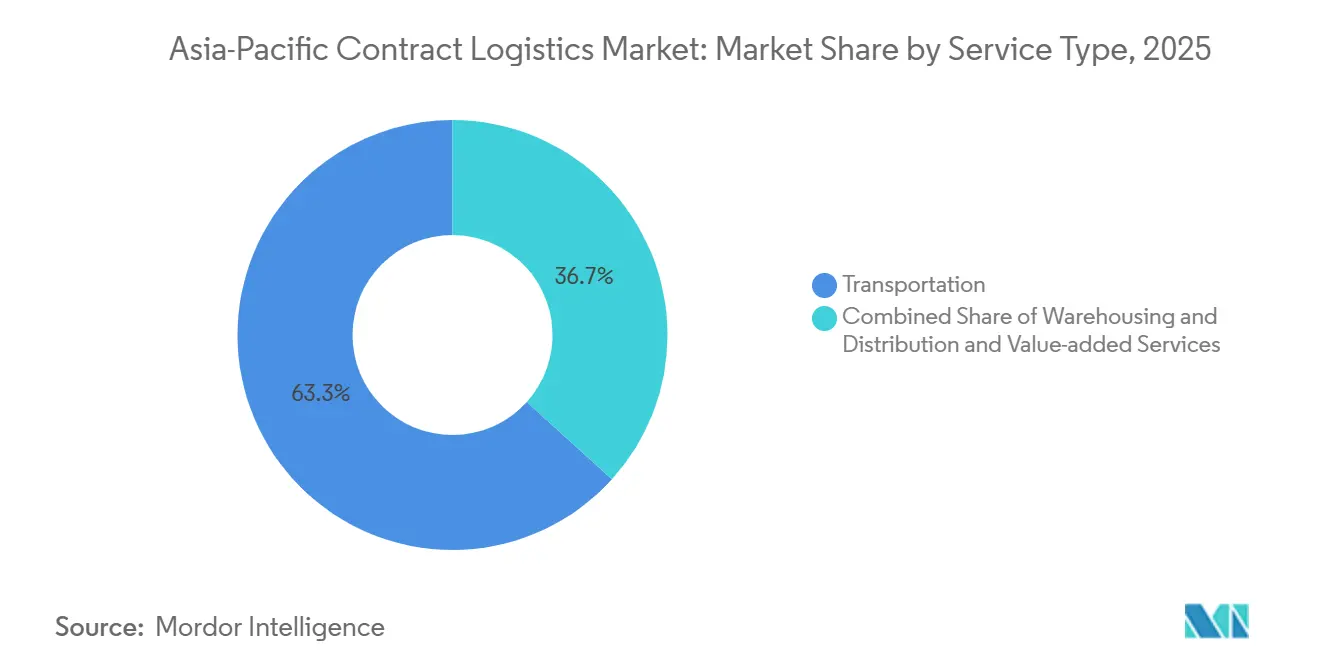

- Par type de service, le transport a dominé avec une part de marché de 63,3 % de la taille du marché de la logistique contractuelle en Asie-Pacifique en 2025, tandis que les services à valeur ajoutée devraient se développer à un TCAC de 5,22 % jusqu'en 2031.

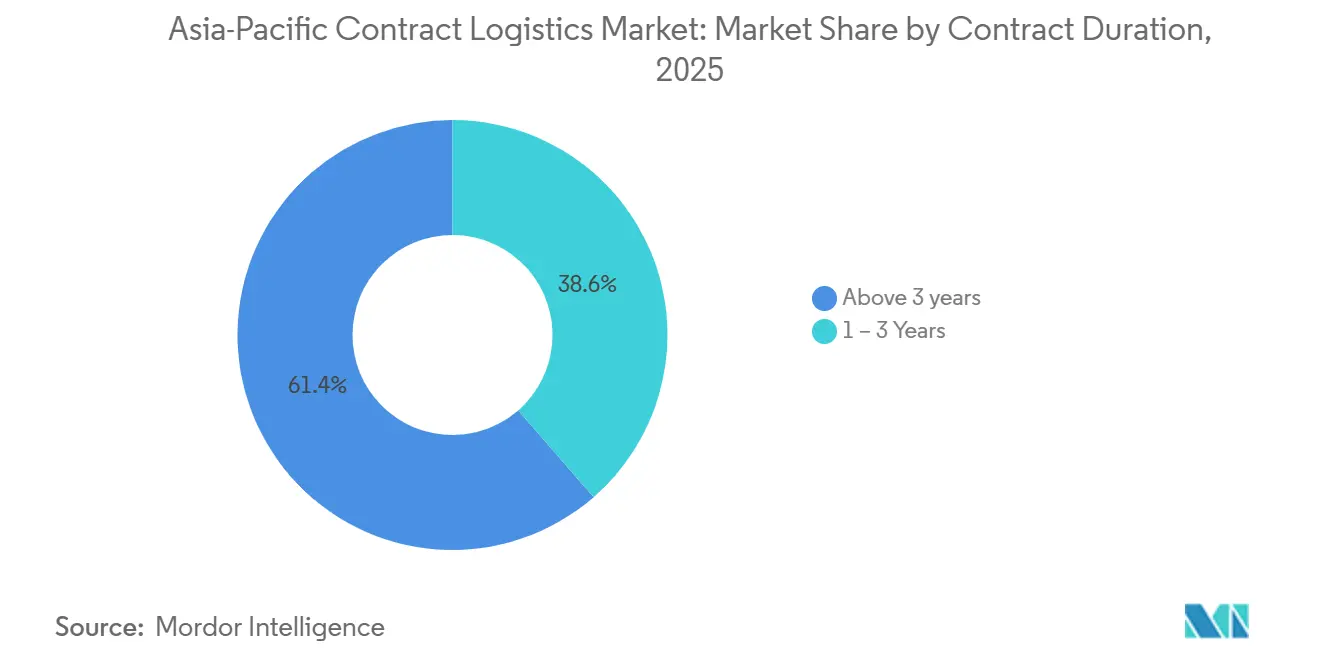

- Par durée de contrat, les accords de plus de trois ans représentaient 61,4 % de l'ensemble des engagements en 2025 et progressent à un TCAC de 5,1 % jusqu'en 2031.

- Par secteur d'utilisateur final, la fabrication et l'automobile représentaient 28,23 % de la part du marché de la logistique contractuelle en Asie-Pacifique en 2025, tandis que la santé et les produits pharmaceutiques devraient progresser à un TCAC de 5,5 % jusqu'en 2031.

- Par pays, la Chine était en tête avec une part de 41,2 % en 2025 ; l'Inde devrait enregistrer le TCAC le plus rapide à 5,77 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique contractuelle en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les flottes de livraison autonomes nécessitent des partenariats 3PL intégrant la technologie | +0.4% | Chine, Japon, Corée du Sud, Singapour | Moyen terme (2 à 4 ans) |

| L'ajustement carbone aux frontières favorise les réseaux à faibles émissions | +0.5% | Corridors Chine, Japon, Corée du Sud vers l'UE | Moyen terme (2 à 4 ans) |

| La montée en puissance des échanges commerciaux permise par le RCEP alimente les plateformes multi-pays | +0.8% | Cœur de l'ASEAN, Chine, Corée du Sud, Japon | Moyen terme (2 à 4 ans) |

| Les développements pharmaceutiques à forte composante biologique nécessitent une logistique conforme aux BPD | +0.6% | Chine, Inde, Singapour, Corée du Sud | Moyen terme (2 à 4 ans) |

| L'hypercroissance du commerce rapide pousse à l'externalisation de la micro-exécution | +0.7% | Zones urbaines de Chine, Inde, Indonésie, Philippines | Court terme (≤ 2 ans) |

| La visibilité par tour de contrôle pilotée par l'IA valorise les prestataires 3PL intégrés | +0.5% | Japon, Corée du Sud, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La montée en puissance des échanges intra-asiatiques permise par le RCEP stimule les plateformes de consolidation multi-pays

L'élimination des droits de douane sur 92 % des marchandises échangées entre les 15 signataires du RCEP a porté les échanges de marchandises intra-RCEP à 2 800 milliards USD en 2025, soit une hausse de 8,3 %. Les fabricants répartissent désormais les étapes de production dans plusieurs économies du RCEP, obligeant les prestataires de logistique contractuelle à établir des plateformes sous douane à Haïphong, Laem Chabang et Johor Bahru. Ces plateformes regroupent les expéditions, gèrent la documentation relative aux règles d'origine et reportent le paiement des droits jusqu'au dédouanement final. Le complexe portuaire et logistique de 14,3 milliards USD au Vietnam à Haïphong, annoncé en août 2025, témoigne de la confiance du secteur privé dans le modèle de plateforme de consolidation. La Corée du Sud prévoit huit centres logistiques conjoints d'ici 2027 pour rationaliser les flux Corée-ASEAN, signalant le soutien gouvernemental aux réseaux multi-pays[1]« RCEP et croissance des échanges intra-asiatiques », Banque asiatique de développement, adb.org.

Les développements de fabrication pharmaceutique à forte composante biologique nécessitant des solutions logistiques conformes aux BPD

Les thérapies biologiques représentent déjà plus de 40 % du pipeline mondial de médicaments, et les régulateurs de la région APAC imposent désormais une traçabilité sous contrôle de température tout au long de la production et de la distribution. L'Administration nationale des produits médicaux de Chine et l'Organisation centrale de contrôle des normes pharmaceutiques de l'Inde ont toutes deux renforcé les règles de Bonnes Pratiques de Distribution (BPD) en 2024, imposant une surveillance continue de la température et des audits trimestriels. La capacité 3PL certifiée reste rare, permettant aux prestataires conformes de facturer des primes de 15 à 20 %. La demande d'entrepôts a reflété cette évolution ; l'Inde a enregistré une hausse de 63 % en glissement annuel des locations d'entrepôts au premier semestre 2025, portée par les occupants du secteur de la santé. Les premiers investisseurs dans l'infrastructure BPD obtiennent des contrats de longue durée et des marges plus élevées, tandis que les opérateurs non certifiés sont relégués aux volumes à température ambiante[2]« Lignes directrices sur les bonnes pratiques de distribution », Organisation mondiale de la Santé, who.int.

L'hypercroissance du commerce rapide stimulant l'externalisation de la micro-exécution et de l'orchestration du dernier kilomètre

Le commerce rapide promet une livraison en 30 minutes en orchestrant 50 à 100 centres de micro-exécution (CME) au sein de clusters urbains denses. La Chine a déployé plus de 6 000 véhicules de livraison autonomes fin 2024, et des déploiements similaires sont en cours dans les villes de deuxième rang en Inde. L'exploitation de ces réseaux de CME en interne pèse sur le capital des plateformes ; ainsi, les prestataires externes dotés de prévisions d'inventaire en temps réel et d'un routage dynamique captent des contrats. Les rotations de stocks se compriment à trois à cinq jours, amplifiant les pénalités pour les erreurs de réapprovisionnement. Les prestataires 3PL maîtrisant la détection de la demande au niveau des références et le réapprovisionnement infrajournalier s'assurent des revenus récurrents, tandis que les opérations d'entreposage traditionnelles subissent une dérive des volumes vers des concurrents dotés de technologies avancées.

La visibilité par tour de contrôle pilotée par l'IA rendant les prestataires de logistique contractuelle intégrés indispensables

Les expéditeurs jonglant avec les segments maritime, aérien, d'entreposage et du dernier kilomètre peinent avec des données fragmentées. Les tours de contrôle pilotées par l'IA unifient ces flux, prédisent les perturbations et déclenchent des mesures d'atténuation telles que la déviation d'itinéraire ou le dédouanement accéléré. Les premiers adoptants font état de gains de 20 points de pourcentage en matière de livraison à temps. Les prestataires 3PL intégrés élèvent ainsi leur rôle d'exécutant à orchestrateur, intégrant l'aide à la décision dans les cycles de planification de la chaîne d'approvisionnement de leurs clients. Un partenariat conclu en février 2026 entre un intégrateur mondial et un géant chinois du commerce électronique vise à exploiter cette visibilité par tour de contrôle pour accélérer l'entrée sur le marché des marques européennes. Les prestataires tardent à investir face au risque de désintermédiation par des plateformes de fret exclusivement numériques offrant une visibilité comparable sans actifs physiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pénurie de main-d'œuvre qualifiée en automatisation retarde les montées en charge des entrepôts | -0.4% | Chine niveaux 2/3, Inde, Vietnam, Indonésie | Court terme (≤ 2 ans) |

| Les cyberattaques sur les plateformes informatiques 3PL nuisent à la fiabilité | -0.3% | Marchés numériquement avancés | Court terme (≤ 2 ans) |

| Des audits ESG plus stricts exposent aux pénalités liées aux émissions de portée 3 | -0.3% | Japon, Corée du Sud, Australie | Moyen terme (2 à 4 ans) |

| Les surcharges de soutes volatiles post-OMI érodent les marges | -0.4% | Corridors Chine du Sud-Europe, ASEAN-Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pénurie aiguë de main-d'œuvre qualifiée en automatisation ralentissant les montées en charge des entrepôts

L'adoption de l'automatisation dépasse le rythme de requalification de la main-d'œuvre dans toute la région APAC. La région fait face à un déficit projeté de 60 millions de travailleurs qualifiés d'ici 2030, la logistique figurant parmi les secteurs les plus touchés. Les délais de mise en service dans les villes chinoises et indiennes de deuxième rang atteignent désormais 9 à 12 mois, contre quatre auparavant, les prestataires 3PL se disputant de rares techniciens en robotique. Les primes salariales ont augmenté de 30 à 40 %, gonflant les budgets des projets. Une analyse de la Banque mondiale signale que les programmes de formation professionnelle accusent un retard par rapport aux compétences émergentes telles que la maintenance prédictive et l'étalonnage des capteurs IoT. Les prestataires établissant des programmes de formation conjoints avec des instituts techniques atténuent les retards de montée en charge, tandis que le recours au recrutement externe prolonge les pénuries de capacité[3]« Mécanisme d'ajustement carbone aux frontières », Commission européenne, ec.europa.eu.

Des audits ESG plus stricts exposant les émissions de portée 3 des prestataires 3PL à des contrats assortis de pénalités

Les expéditeurs intègrent des réductions des émissions de portée 3 dans les contrats logistiques, transférant les charges de comptabilité carbone sur les prestataires. Le Mécanisme d'ajustement carbone aux frontières de l'Union européenne, en vigueur en 2026, ajoute des droits de douane aux importations à forte intensité carbone, poussant les exportateurs de la région APAC à décarboner le fret. Les prestataires 3PL de taille intermédiaire manquent souvent d'une infrastructure de données auditables, compromettant la conformité. La transformation d'un tracteur diesel en motorisation électrique ou à hydrogène coûte entre 50 000 et 100 000 USD, et les réseaux de recharge ou de ravitaillement restent rares dans les villes secondaires. Les gouvernements du Japon et de la Corée du Sud exigent désormais la certification ISO 14064 d'ici 2027 pour les marchés publics, accélérant l'électrification des flottes. Les prestataires investissant tôt dans des actifs à faibles émissions et des logiciels de suivi carbone remportent des appels d'offres axés sur l'ESG ; les retardataires s'exposent à des pénalités ou à la résiliation de contrats[4]« Statistiques du secteur logistique chinois 2025 », Bureau national des statistiques de Chine, stats.gov.cn.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les modules à valeur ajoutée accélèrent la différenciation des expéditeurs

Le transport représentait 63,3 % de la taille du marché de la logistique contractuelle en APAC en 2025, mais les services à valeur ajoutée devraient progresser à un TCAC de 5,22 % jusqu'en 2031, reflétant une augmentation des dépenses en conditionnement en kits, étiquetage et logistique inverse. Les expéditeurs utilisent ces modules pour reporter la configuration finale des produits, réduire l'obsolescence et soutenir la personnalisation de masse. La gestion des retours permet désormais de restaurer jusqu'à 80 % de la valeur des articles lorsqu'ils sont traités par des prestataires 3PL dans les 48 heures, contre 40 % dans les modèles de liquidation. Les offres groupées de gestion du fret attirent les entreprises de taille intermédiaire cherchant à bénéficier d'un levier sur les tarifs des transporteurs sans recruter d'équipes internes.

Le service de logistique aérienne pour semi-conducteurs de Kuehne + Nagel, lancé selon les protocoles de qualité ISO 9001:2015, illustre comment des solutions à valeur ajoutée spécialisées créent des engagements durables sur plusieurs années. Les conditions contractuelles évoluent des frais à la palette vers des modèles basés sur les résultats liés aux rotations de stocks ou aux performances de livraison à temps, récompensant l'excellence opérationnelle plutôt que le débit en volume. Les prestataires élargissant leurs portefeuilles à valeur ajoutée captent des marges plus élevées et un ancrage client plus fort, tandis que les transporteurs purs font face à une marchandisation.

Par durée de contrat : les partenariats à long terme ancrent le co-investissement dans l'automatisation

Les accords dépassant trois ans représentaient 61,4 % de l'ensemble des contrats en 2025 et devraient croître à un TCAC de 5,1 % jusqu'en 2031. La part du marché de la logistique contractuelle en Asie-Pacifique des contrats à long terme reflète la rareté des surfaces d'entrepôt disponibles, avec des taux de vacance inférieurs à 3 % à Singapour, Tokyo et Séoul, incitant les expéditeurs à sécuriser des capacités et à se couvrir contre l'inflation locative. Les contrats de moins d'un an persistent pour le fret de projet et la réponse aux catastrophes, mais comportent des primes tarifaires de 10 à 15 % car le capital ne peut être amorti. L'automatisation cofinancée approfondit l'engagement : les systèmes de robotique et d'inventaire par IA nécessitent souvent des périodes de retour sur investissement de cinq à sept ans, encourageant les partenariats pluriannuels.

La réglementation japonaise plafonnant les heures des chauffeurs de camion à 960 par an à partir d'avril 2024 a resserré la capacité de transport routier, rendant les contrats à long terme essentiels à la continuité du service. La main-d'œuvre logistique de la Corée du Sud a augmenté de 11,4 % en 2024, mais le débit a bondi de 12,4 %, absorbant instantanément les nouveaux effectifs. Les expéditeurs signant des accords prolongés bénéficient d'un accès prioritaire aux équipements et à la main-d'œuvre, tandis que les acheteurs sur le marché spot risquent des interruptions de service et des coûts croissants lors des tensions périodiques.

Par utilisateur final : la santé et les produits pharmaceutiques renforcent l'élan de la chaîne du froid

La fabrication et l'automobile contrôlaient 28,23 % de la demande de 2025, mais la santé et les produits pharmaceutiques sont les clients à la croissance la plus rapide avec un TCAC projeté de 5,5 % jusqu'en 2031. La taille du marché de la logistique contractuelle en Asie-Pacifique allouée à la santé se développe à mesure que les médicaments biologiques et les dispositifs médicaux nécessitent des chaînes du froid validées selon les BPD, une télémétrie continue de la température et une traçabilité au niveau des lots. La médecine personnalisée fragmente les références et accroît la complexité de la planification des stocks, favorisant les prestataires 3PL dotés de systèmes de gestion d'entrepôt avancés et de capteurs IoT. Les volumes du commerce de détail et du commerce électronique reflètent la croissance globale, portés par le commerce rapide, bien que la pression sur les marges augmente à mesure que les plateformes exercent leur pouvoir d'achat.

L'adoption des véhicules électriques modifie la logistique automobile ; bien que le nombre total de composants diminue, la demande à court terme pour les modules de batteries compense les réductions des pièces mécaniques. Les secteurs chimique et industriel restent stables mais plus lents, contraints par les réglementations environnementales. Les prestataires spécialisés dans la santé bénéficient de rendements premium et d'une stabilité contractuelle, tandis que ceux dépendant de la fabrication traditionnelle doivent se diversifier pour maintenir leur croissance.

Analyse géographique

Le leadership de la Chine repose sur un volume considérable avec une part de marché de 41,2 %, mais son ère de croissance à deux chiffres est terminée, ralentissant à 5,1 % en 2025 à mesure que les usines migrent vers le sud. Les pilotes de livraison autonome avec 6 000 véhicules déployés d'ici 2024 mettent en évidence les prouesses d'automatisation de la Chine, mais les avantages en termes de coûts s'érodent à mesure que les salaires augmentent. Le Japon et la Corée du Sud font face à un parc d'entrepôts vieillissant ; 54 % des installations japonaises datent d'avant 1995, et les plafonds d'heures des chauffeurs de camion réduisent les capacités. Les deux économies investissent dans la numérisation pour préserver leur compétitivité. Le programme coréen de plateformes à l'étranger de 4 500 milliards KRW, prévu pour 2030, souligne les ambitions de canaliser le fret de l'ASEAN via les ports coréens.

L'Inde affiche la progression la plus rapide de la région avec un TCAC de 5,77 % jusqu'en 2031, soutenue par le soutien politique aux corridors multimodaux et l'harmonisation de la TPS. La Politique nationale de logistique accélère le développement des infrastructures, réduisant les temps d'immobilisation et dynamisant le commerce électronique. L'Asie du Sud-Est émerge comme la variable imprévisible ; le mégaprojet de Haïphong au Vietnam et les incitations fiscales dans toute l'ASEAN attirent la délocalisation industrielle et stimulent la demande de plateformes logistiques sous douane. Les géographies insulaires des Philippines et de l'Indonésie compliquent l'exécution du dernier kilomètre, mais la jeunesse démographique et l'adoption numérique alimentent l'expérimentation du commerce rapide.

L'Australie et la Nouvelle-Zélande conservent des niches dans les ressources et les denrées périssables à haute valeur ajoutée, avec une adoption de la logistique contractuelle concentrée dans les grandes métropoles. CBRE note une demande croissante pour des modèles de distribution multi-pays capables de concilier résilience, coût et objectifs de durabilité, alors que les expéditeurs rééquilibrent leurs réseaux en s'éloignant de la concentration dans un seul pays. Les prestataires logistiques s'implantant tôt dans les corridors de croissance émergents — nord de l'Inde, zone économique nord du Vietnam, axe de Java en Indonésie — bénéficient d'un avantage de premier entrant, tandis que les acteurs établis surpondérés sur la côte chinoise et les marchés matures d'Asie du Nord-Est doivent faire évoluer leurs portefeuilles de services pour défendre leurs marges.

Paysage concurrentiel

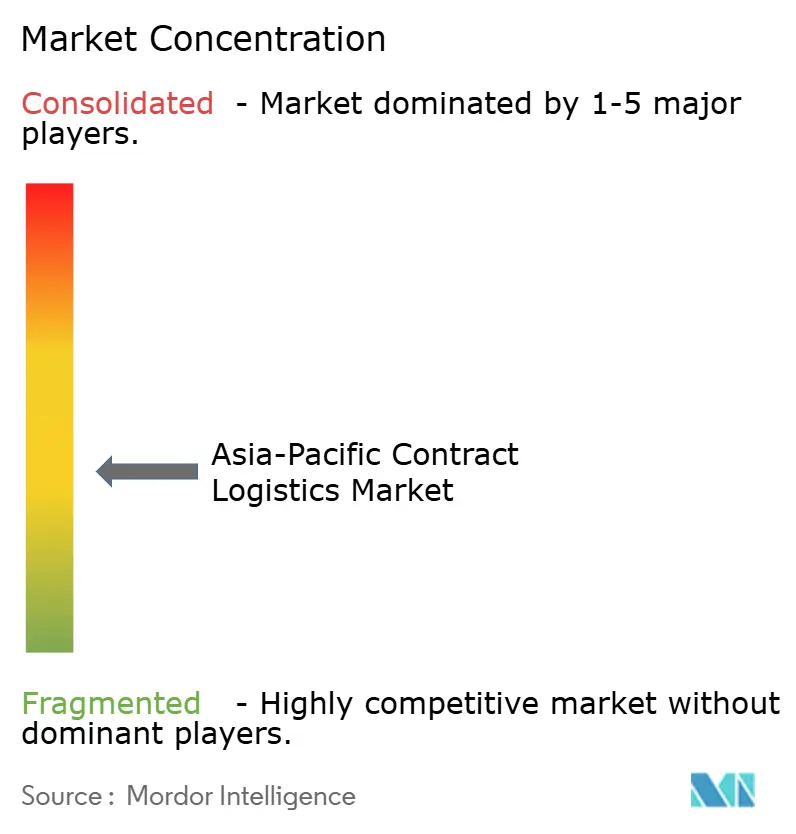

Le marché de la logistique contractuelle en APAC est modérément consolidé ; les cinq plus grands intégrateurs, DSV, DHL, Kuehne + Nagel, CEVA et Nippon Express, détiennent environ 35 à 40 % de part combinée. L'acquisition de DB Schenker par DSV pour 15,8 milliards USD en avril 2025 l'a propulsé au premier rang en termes de chiffre d'affaires et a intensifié les économies d'échelle concurrentielles. Une bifurcation stratégique définit le manuel d'aujourd'hui : les prestataires 3PL mondiaux investissent dans des tours de contrôle par IA, des plateformes multi-pays et des solutions pour les secteurs réglementés, tandis que les spécialistes régionaux renforcent leurs positions dans la chaîne du froid, les pièces détachées aérospatiales et la conformité aux batteries lithium-ion, où les licences et certifications locales l'emportent sur l'échelle.

La technologie définit le champ de bataille. Les prestataires déployant des robots mobiles autonomes, des capteurs IoT et des prévisions de demande par apprentissage automatique obtiennent des avantages de coûts de 10 à 15 % par rapport à leurs homologues manuels, se traduisant par des victoires lors des appels d'offres. Les partenariats se multiplient : en février 2026, un intégrateur mondial s'est allié à un géant chinois du commerce électronique pour accélérer l'entrée des marques allemandes en Chine, en regroupant fret, douanes et marketing numérique via une infrastructure de tour de contrôle partagée. Des promoteurs immobiliers comme GLP envisagent une intégration verticale, utilisant leurs portefeuilles d'entrepôts comme tremplins vers la logistique à valeur ajoutée, brouillant davantage les frontières entre propriétaire et opérateur.

Les opportunités inexploitées se concentrent autour de la chaîne du froid certifiée BPD, de l'orchestration des CME pour le commerce rapide et des plateformes de consolidation portées par le RCEP. Les plateformes de fret exclusivement numériques constituent des menaces disruptives en vendant de la visibilité sans posséder d'actifs, forçant les prestataires 3PL traditionnels à égaler les niveaux de transparence ou à risquer une érosion des marges. La poursuite des fusions parmi les prestataires de taille intermédiaire est probable, l'échelle devenant un prérequis pour l'investissement technologique et la densité du réseau.

Leaders du secteur de la logistique contractuelle en Asie-Pacifique

Deutsche Post DHL Group

DSV

CEVA Logistics

UPS Supply Chain Solutions

Logisteed Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : DHL Group et JD.com ont signé un protocole d'accord pour rationaliser l'entrée des marques allemandes en Chine en intégrant le réseau mondial de DHL avec l'infrastructure de commerce électronique et du dernier kilomètre de JD.com.

- Août 2025 : Vingroup a annoncé un complexe portuaire et logistique de 14,3 milliards USD à Haïphong, au Vietnam, à construire en trois phases de 2026 à 2040, positionnant la ville comme une plateforme de transbordement régionale.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 14,9 milliards USD, créant le plus grand transitaire mondial avec une capacité de logistique contractuelle élargie en Asie-Pacifique.

- Novembre 2024 : le géant de l'immobilier logistique GLP a signalé des plans pour une introduction en bourse à Hong Kong en 2025 afin de financer l'automatisation, l'énergie renouvelable et des réserves foncières en Inde, au Vietnam et en Indonésie.

Périmètre du rapport sur le marché de la logistique contractuelle en Asie-Pacifique

| Transport | Routier |

| Ferroviaire | |

| Aérien | |

| Maritime | |

| Entreposage et distribution | |

| Services à valeur ajoutée (assemblage, étiquetage, conditionnement en kits) |

| 1 à 3 ans |

| Plus de 3 ans |

| Fabrication et automobile |

| Alimentation et boissons |

| Commerce de détail et commerce électronique |

| Santé et produits pharmaceutiques |

| Produits chimiques |

| Autres secteurs |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Singapour |

| Malaisie |

| Indonésie |

| Thaïlande |

| Reste de l'Asie-Pacifique |

| Par type de service | Transport | Routier |

| Ferroviaire | ||

| Aérien | ||

| Maritime | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée (assemblage, étiquetage, conditionnement en kits) | ||

| Par durée de contrat | 1 à 3 ans | |

| Plus de 3 ans | ||

| Par secteur d'utilisateur final | Fabrication et automobile | |

| Alimentation et boissons | ||

| Commerce de détail et commerce électronique | ||

| Santé et produits pharmaceutiques | ||

| Produits chimiques | ||

| Autres secteurs | ||

| Par pays | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Indonésie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché de la logistique contractuelle en APAC d'ici 2031 ?

Le marché devrait atteindre 198,32 milliards USD d'ici 2031.

Quel segment de service se développe le plus rapidement ?

Les services à valeur ajoutée, notamment le conditionnement en kits et la logistique inverse, devraient croître à un TCAC de 5,22 % jusqu'en 2031.

Pourquoi les contrats à long terme gagnent-ils en popularité ?

La rareté des surfaces d'entrepôt disponibles et la nécessité d'amortir les investissements en automatisation poussent les expéditeurs vers des accords de plus de trois ans.

Quel secteur d'utilisateur final dépassera les autres jusqu'en 2031 ?

La santé et les produits pharmaceutiques devraient se développer à un TCAC de 5,5 %, bénéficiant de réglementations plus strictes sur la chaîne du froid.

Comment le RCEP affectera-t-il les réseaux logistiques ?

Les réductions tarifaires dans le cadre du RCEP favorisent les plateformes de consolidation multi-pays, permettant des économies sur les droits de douane et des délais de transit plus courts pour les flux commerciaux intra-asiatiques.

Quel est le plus grand défi lié aux émissions pour les prestataires 3PL ?

Les audits des émissions de portée 3 liés aux contrats clients obligent les prestataires à électrifier leurs flottes et à installer des systèmes de suivi carbone sous peine de pénalités.

Dernière mise à jour de la page le: