Taille et part du marché indien de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

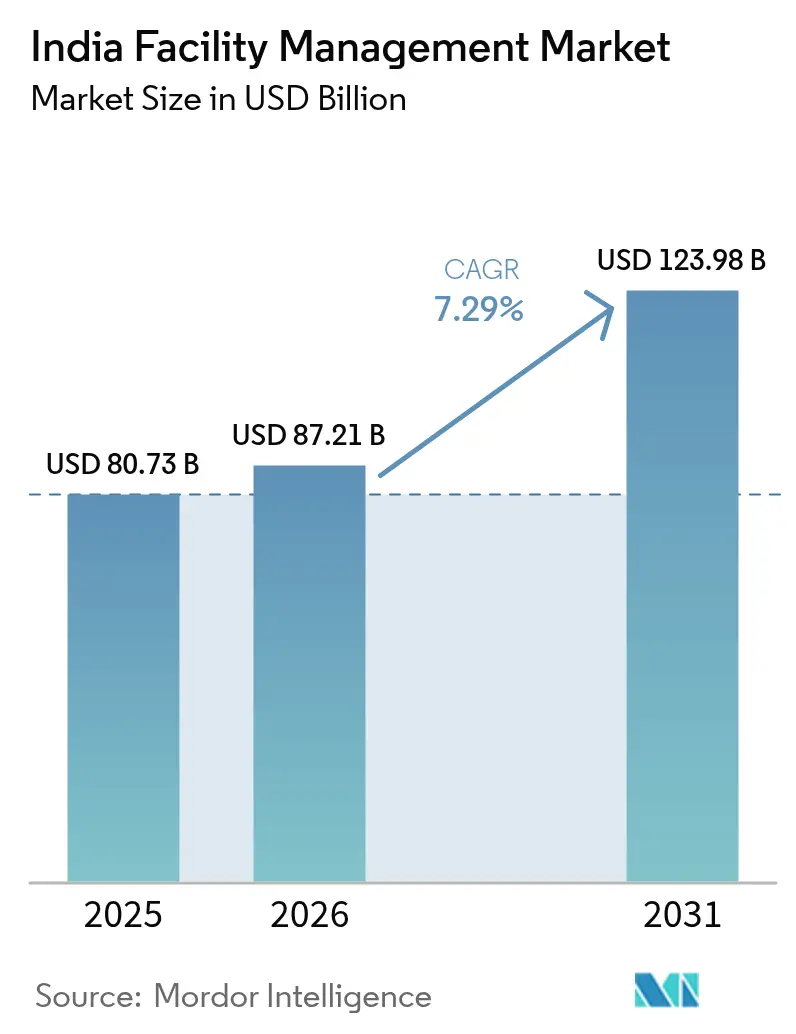

| Taille du marché de l'année de base (2025) | 80.73 Milliards de dollars |

| Taille du Marché (2026) | 87.21 Milliards de dollars |

| Taille du Marché (2031) | 123.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la gestion des installations par Mordor Intelligence

La taille du marché indien de la gestion des installations devrait augmenter de 87,21 milliards USD en 2026 pour atteindre 123,98 milliards USD d'ici 2031, avec un CAGR de 7,29 % sur la période 2026-2031. L'adoption précoce des plateformes de maintenance prédictive, des rénovations liées à la durabilité et des contrats intégrés se traduit par des valeurs moyennes de contrats plus élevées. Les bureaux de catégorie A dans les corridors technologiques fonctionnent à quasi-pleine capacité, ce qui accroît la demande de support mécanique, électrique et de plomberie 24 heures sur 24, tandis que les usines de semi-conducteurs et d'électronique nécessitent une certification de salle blanche et une alimentation électrique ininterrompue. Les propriétaires immobiliers d'entreprise intègrent désormais des garanties de performance énergétique dans les accords de niveau de service, récompensant les prestataires qui investissent dans les capteurs et l'analytique de l'Internet des objets (IoT). Parallèlement, le programme d'incitation liée à la production (PLI) maintient les pipelines de projets industriels bien remplis et élargit le vivier adressable pour les spécialistes des services techniques.

Points clés du rapport

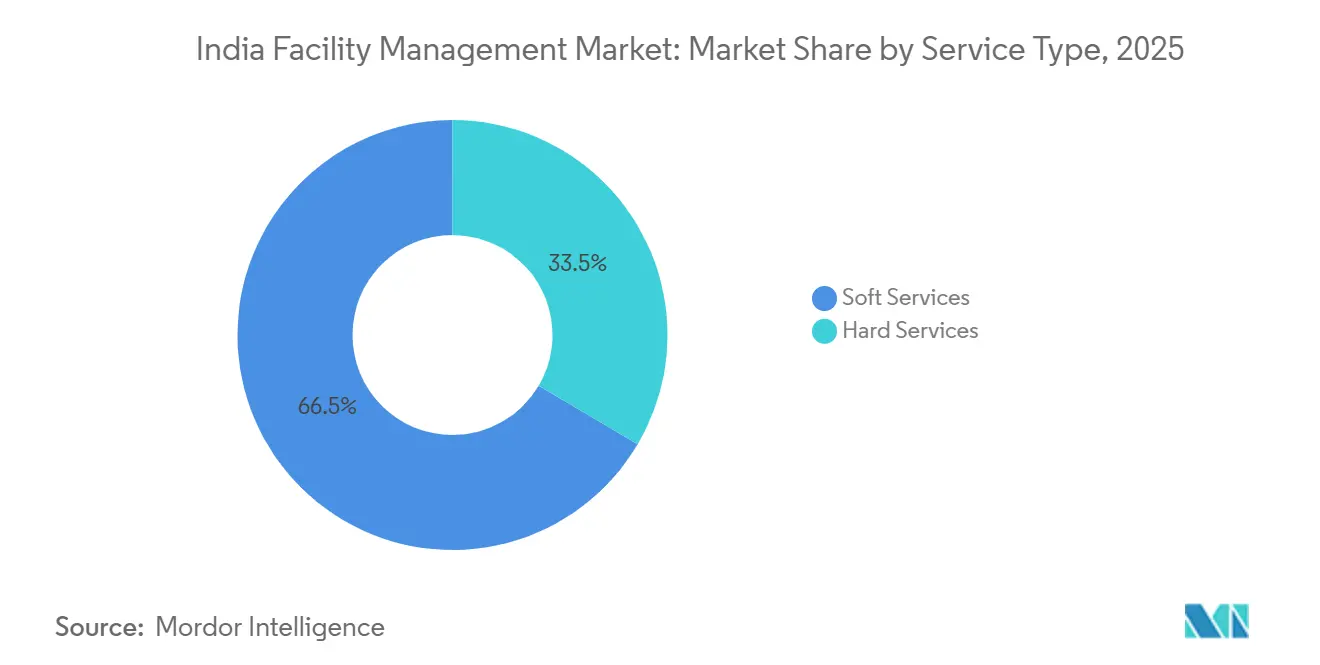

- Par type de service, les services généraux ont dominé avec 66,52 % de la part de marché indien de la gestion des installations en 2025. Les services techniques devraient se développer à un CAGR de 8,37 % jusqu'en 2031, dépassant le marché indien de la gestion des installations.

- Par type d'offre, les modèles en régie interne ont conservé 67,56 % de la taille du marché indien de la gestion des installations en 2025, mais les contrats intégrés externalisés progressent à un rythme annuel de 9,03 %.

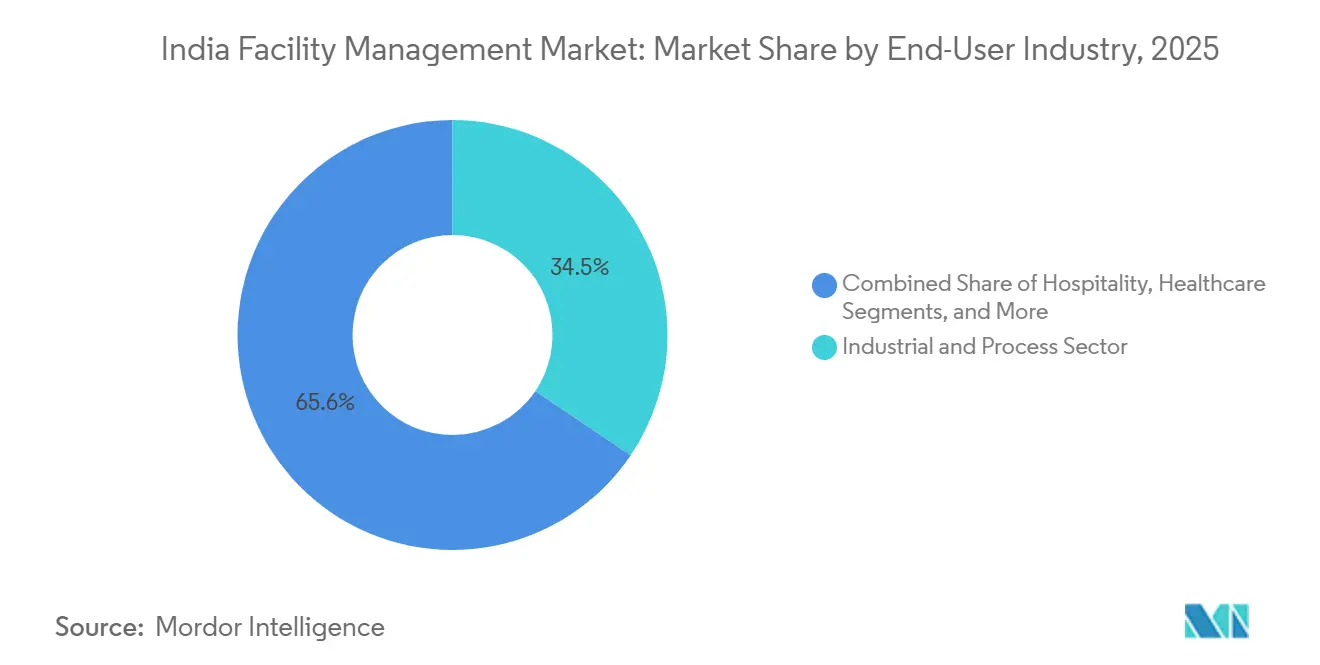

- Par utilisateur final, les installations industrielles ont représenté 34,42 % du chiffre d'affaires 2025, tandis que le secteur de la santé progresse à un CAGR de 9,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide de l'immobilier commercial | +1.8% | National, concentré à Bengaluru, Mumbai, Delhi RCN, Hyderabad, Pune, Chennai | Moyen terme (2 à 4 ans) |

| Intégration technologique, IoT, IA et automatisation | +1.5% | National, adoption précoce dans les métropoles et les pôles CGE | Long terme (≥ 4 ans) |

| Tendance croissante à l'externalisation | +1.3% | National, en accélération dans les villes de rang 2 telles qu'Ahmedabad, Jaipur, Kochi, Chandigarh | Moyen terme (2 à 4 ans) |

| Mandats d'hygiène et de conformité sanitaire | +1.0% | National, renforcé dans les secteurs de la santé et de l'hôtellerie | Court terme (≤ 2 ans) |

| Adoption de contrats de gestion des installations basés sur les résultats dans les villes de rang 2 | +0.8% | Centres urbains de rang 2 et rang 3 | Moyen terme (2 à 4 ans) |

| Financement lié aux critères ESG stimulant la modernisation verte des installations | +0.7% | National, porté par les entreprises conformes au BRSR et les projets certifiés IGBC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de l'immobilier commercial

Les promoteurs ont livré plus de 79 millions de pieds carrés de bureaux de catégorie A en 2025, maintenant les taux de vacance de Bengaluru, Hyderabad et Pune en dessous de 13 %. Les nouvelles constructions exigent des compteurs intelligents, une certification LEED ou IGBC et des systèmes de sécurité incendie conformes au Code national du bâtiment 2016.[1]"Aperçu du marché des bureaux en Inde," CBRE, cbre.co.in Les gestionnaires d'installations assurent donc l'optimisation du système de chauffage, ventilation et climatisation (CVC) en continu, les audits périodiques de sécurité incendie et l'analytique prédictive qui minimisent les temps d'arrêt. Les opérateurs d'espaces de travail flexibles ont ajouté des capacités dans les micro-marchés centraux, créant une occupation quotidienne variable qui stimule l'utilisation des capteurs d'occupation et des tableaux de bord d'utilisation des espaces.[2]"Tendances de la location de bureaux et de l'immobilier," JLL India, jll.co.in Collectivement, ces tendances placent les contrats groupés de services techniques et généraux au premier plan de la stratégie des propriétaires. Les prestataires capables d'intégrer les services mécaniques, de nettoyage, de sécurité et d'énergie sous des honoraires liés à la performance obtiennent des mandats plus longs et des marges plus élevées.

Intégration technologique, IoT, IA et automatisation

Les capteurs IoT suivent désormais la température, les vibrations et la consommation électrique dans plus de 500 millions de pieds carrés d'espaces commerciaux et industriels, alimentant des plateformes cloud qui signalent les anomalies bien avant toute défaillance.[3]"Automatisation des bâtiments et solutions de bâtiments intelligents," Johnson Controls, johnsoncontrols.com Les outils d'intelligence artificielle évaluent les historiques d'ordres de travail et la télémétrie des actifs, permettant des interventions de maintenance qui réduisent les temps d'arrêt imprévus jusqu'à 30 %. Les jumeaux numériques simulent les rénovations et les ajouts d'énergie renouvelable pour guider les décisions d'investissement. Le Conseil des valeurs mobilières et des changes de l'Inde (SEBI) a demandé aux 1 000 premières entreprises cotées de divulguer leurs données de consommation énergétique, de sorte que les clients peuvent de plus en plus exiger des tableaux de bord en temps réel. Les prestataires de services capables de connecter les logiciels de gestion des bâtiments aux plateformes de planification des ressources d'entreprise acquièrent un avantage concurrentiel durable.

Tendance croissante à l'externalisation

Les contrats de gestion intégrée des installations (GIF) ont progressé de 9,03 % en 2025, les directeurs financiers recherchant des structures de coûts variables et une responsabilité à fournisseur unique. Les termes basés sur les résultats apparaissent désormais dans environ un quart des nouveaux contrats, liant les paiements à la disponibilité et aux économies d'énergie. Les villes secondaires telles que Kochi, Ahmedabad et Jaipur, qui accueillent de nouveaux sites de centres de compétences mondiales (CGE), n'ont souvent pas d'équipes d'installations existantes et externalisent donc dès le premier jour. La pénétration de la GIF dans les villes de rang 2 est donc en avance sur les niveaux métropolitains. Le risque contractuel plus élevé pousse les acteurs en place à investir dans la formation du personnel, les plateformes technologiques et les centres de commandement, relevant la barre du capital pour les nouveaux entrants.

Mandats d'hygiène et de conformité sanitaire

Les règles post-pandémie exigent une désinfection quotidienne des surfaces à fort contact et une surveillance continue de la qualité de l'air intérieur dans les secteurs de la santé et de l'hôtellerie. Les hôpitaux relevant de la Mission d'infrastructure de santé Ayushman Bharat doivent démontrer cette conformité pour obtenir des financements fédéraux, stimulant la demande de nettoyage certifié, de gestion des déchets biomédicaux et de supervision CVC 24 heures sur 24. Les propriétaires commerciaux de Mumbai, Bengaluru et Delhi RCN adoptent des scores d'hygiène similaires pour rassurer les locataires multinationaux. Les hôtels déploient des enregistrements sans contact et des revêtements antimicrobiens, augmentant la complexité technique. Les prestataires qui certifient leur personnel selon les normes ISO 9001 et ISO 45001 gagnent en pouvoir de fixation des prix, tandis que les entreprises peu qualifiées font face à une érosion de leur position.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre et lacunes en matière de compétences | -1.2% | National, aigu dans les métropoles à fort taux de rotation | Court terme (≤ 2 ans) |

| Pression sur les marges due à la hausse des coûts opérationnels | -1.0% | National, prononcé dans les services généraux à forte intensité de main-d'œuvre | Court terme (≤ 2 ans) |

| Forte sensibilité des clients aux prix et pratiques d'approvisionnement fragmentées | -0.6% | National, sévère dans les segments du secteur public et des PME | Moyen terme (2 à 4 ans) |

| Automatisation des bâtiments intelligents réduisant la demande de gardiennage humain | -0.4% | National, impact précoce dans les nouveaux bureaux de catégorie A | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre et lacunes en matière de compétences

Le taux de rotation dans les métropoles pour les services d'entretien ménager et de gardiennage a dépassé 40 % en 2025, les travailleurs migrant vers le commerce électronique et les plateformes de travail à la demande. Les métiers techniques présentent des déficits plus profonds : les instituts de formation professionnelle diplôment moins de 50 000 techniciens en CVC et en systèmes de gestion des bâtiments (SGB) contre une demande annuelle de 150 000. Les prestataires gèrent donc des académies et des programmes d'apprentissage, augmentant les coûts de recrutement et allongeant les délais de montée en charge. L'inflation salariale de 10 % à 12 % comprime les marges lorsque les contrats ne comportent pas de clauses d'indexation automatique. Certaines entreprises expérimentent la surveillance à distance pour réduire les effectifs sur site, mais les réglementations et les préférences des clients pour une présence physique limitent encore la mise à l'échelle.

Pression sur les marges due à la hausse des coûts opérationnels

Le diesel pour les générateurs de secours a augmenté de 8 % en glissement annuel en 2025, les produits chimiques de nettoyage de 6 % à 10 % et les primes d'assurance jusqu'à 15 %.[4]"L'inflation des coûts des intrants comprime les marges de la gestion des installations," Business Standard, business-standard.com Pourtant, les entreprises du secteur public et les petites entreprises maintiennent les tarifs stables, forçant les prestataires à absorber les hausses. L'appel d'offres fragmenté, chaque bâtiment émettant des offres séparées, empêche les économies d'échelle sur les consommables et le personnel. Les clauses d'approvisionnement au prix le plus bas érodent davantage la rentabilité. Les grands groupes compensent les contrats à faible marge par des services de conseil, tandis que les spécialistes de taille intermédiaire manquent de diversification et peinent à investir dans la technologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques dépassent les services généraux grâce aux vents favorables technologiques

Les services techniques ont enregistré une croissance plus rapide que l'ensemble du marché indien de la gestion des installations, progressant à un CAGR de 8,37 % grâce aux exigences de conformité obligatoires et aux rénovations d'économies d'énergie. Le Code national du bâtiment 2016 impose la détection et la suppression d'incendie dans les actifs de grande hauteur, stimulant les programmes de rénovation dans les bâtiments anciens. Les codes du Bureau de l'efficacité énergétique (BEE) encouragent le remplacement des refroidisseurs et les variateurs de fréquence qui réduisent la consommation jusqu'à 35 %. Par conséquent, les propriétaires institutionnels déploient des suites de surveillance basées sur l'état des équipements, créant des revenus récurrents stables ancrés à la taille du marché indien de la gestion des installations.

Les services généraux ont tout de même représenté 66,52 % du chiffre d'affaires 2025 grâce au nettoyage quotidien, au soutien bureautique et au gardiennage. Cependant, les postes de sécurité avec agents diminuent à mesure que le contrôle d'accès et l'analytique vidéo se répandent, notamment dans les nouveaux bureaux de catégorie A, réduisant la densité des agents de presque un tiers. Le nettoyage évolue vers les travaux de façade par accès sur corde et les nettoyages en profondeur post-construction qui commandent des primes. La restauration numérise les menus et suit les déchets pour satisfaire les objectifs de bien-être. La fragmentation persiste, limitant les économies d'échelle, mais les opérateurs de niche dégagent des bénéfices dans la désinfection spécialisée ou la stérilisation du linge.

Par type d'offre : l'externalisation progresse à mesure que les modèles basés sur les résultats arrivent à maturité

La gestion intégrée des installations, qui regroupe plusieurs lignes de services, est la tranche à la croissance la plus rapide de la taille du marché indien de la gestion des installations, progressant de 9,03 % par an. Les multinationales privilégient la GIF pour la facturation unique et la transparence des données ; les paiements dépendent des indicateurs de disponibilité ou d'économies d'énergie, approfondissant la durée d'engagement. Les prestataires doivent donc déployer des passerelles IoT, des applications mobiles et des centres de commandement centralisés. Les contrats groupés combinant deux ou trois services restent populaires dans les villes de rang 2, faisant évoluer les clients de l'externalisation à service unique vers l'intégration complète.

Malgré cette évolution, les modèles en régie interne représentaient encore 67,56 % du chiffre d'affaires 2025, car de nombreux organismes publics et conglomérats considèrent les installations comme stratégiques. Les fonctions sensibles à la sécurité ou les lignes d'assemblage soumises aux bonnes pratiques de fabrication (BPF) maintiennent le personnel en interne pour préserver la conformité. Pourtant, la rareté des talents et le coût d'opportunité des investissements immobilisés dans des actifs non essentiels poussent plusieurs conglomérats à externaliser progressivement, en commençant souvent par des pilotes à service unique tels que l'entretien ménager avant de passer à des portefeuilles groupés.

Par secteur d'activité utilisateur final : la santé progresse rapidement grâce à la dynamique des infrastructures

La santé est le secteur vertical à la progression la plus rapide avec un CAGR de 9,42 %, soutenu par le déploiement de 1,5 lakh de centres de santé et de bien-être et de blocs de soins intensifs nécessitant le contrôle des infections, la ségrégation des déchets biomédicaux et des routines CVC certifiées ISO. Les chaînes privées ont ajouté jusqu'à 18 000 lits en 2025 et externalisent les opérations non cliniques pour l'efficacité des coûts et la traçabilité des audits. Les usines pharmaceutiques construites dans le cadre du programme PLI adoptent des salles blanches de classe ISO 5 à 8 et une surveillance continue des particules, ancrant des contrats à long terme à haute valeur ajoutée.

Les installations industrielles et de process ont contribué à 34,42 % du chiffre d'affaires 2025, la plus grande tranche de la part de marché indien de la gestion des installations. Les usines de semi-conducteurs, les lignes électroniques et les clusters automobiles exigent une alimentation électrique ininterrompue et la conformité aux normes ISO 14001 et ISO 45001. L'immobilier commercial, notamment les bureaux dominés par les CGE, conserve un pipeline solide, tandis que l'hôtellerie a vu son taux d'occupation rebondir à 68 %-70 % en 2025, stimulant le besoin de services d'entretien ménager axés sur l'expérience client. Les campus institutionnels et les pôles de transport offrent du volume mais de faibles marges en raison des appels d'offres sensibles aux prix.

Analyse géographique

Les métropoles, Bengaluru, Mumbai, Delhi RCN, Hyderabad, Pune et Chennai, ont représenté environ deux tiers du chiffre d'affaires de la gestion des installations en 2025. Bengaluru seule a loué près de 20 millions de pieds carrés de bureaux, générant une demande de fonctionnement continu du CVC et d'analytique SGB. Les quartiers premium de Mumbai ont enregistré une croissance des loyers de 8 % à 10 %, incitant les propriétaires à adopter la GIF pour préserver la valeur des actifs. Delhi RCN a ajouté entre 12 millions et 14 millions de pieds carrés, avec des occupants de services professionnels insistant sur des contrats groupés.

Les villes de rang 2 telles qu'Ahmedabad, Jaipur, Kochi et Chandigarh progressent rapidement, affichant une croissance de la location de bureaux de 15 % à 18 % en 2025 et offrant des opportunités en terrain vierge pour le marché indien de la gestion des installations. Les contrats basés sur les résultats représentent déjà un tiers des attributions ici, un niveau supérieur à la moyenne nationale, car les occupants n'ont pas de personnel existant et exigent un engagement clé en main. Cependant, l'approvisionnement reste axé sur les prix et les marges sont plus minces.

Les budgets de la Mission Villes intelligentes centrale et des États injectent des fonds pour les centres de commandement et de contrôle, les bâtiments publics à haute efficacité énergétique et les nœuds de transport intégrés. Ces projets exigent l'intégration SGB et des régimes de maintenance préventive alignés sur la norme ISO 50001, distribuant les revenus du marché indien de la gestion des installations au-delà des six métropoles.

Paysage concurrentiel

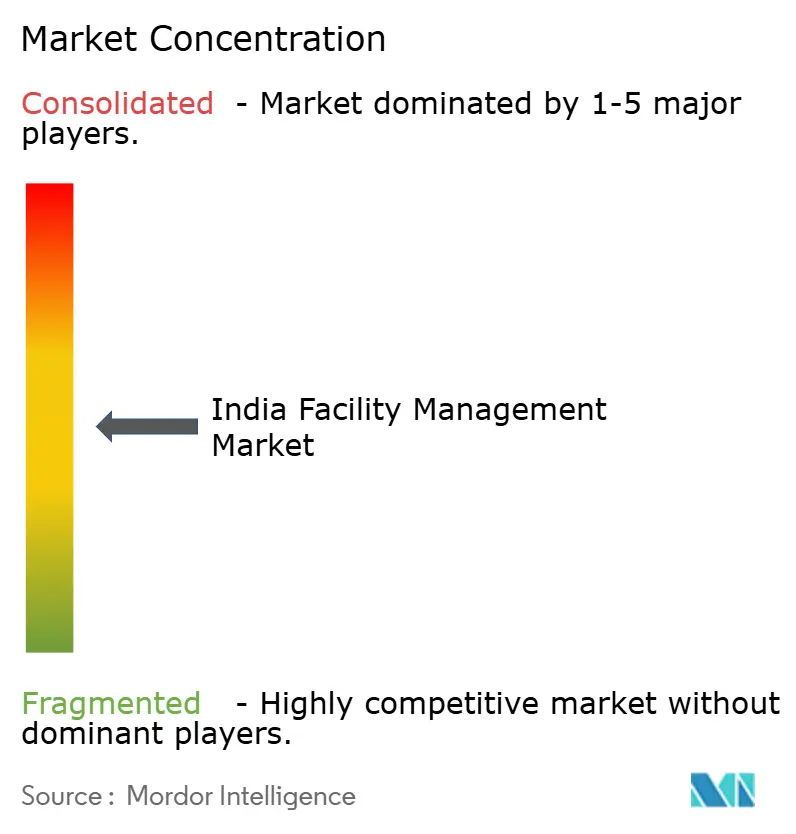

Les 10 premiers acteurs ont capturé environ 35 % à 40 % du chiffre d'affaires 2025, indiquant une concentration modérée. Les multinationales ISS et Sodexo concurrencent les groupes nationaux Quess, BVG India et Dusters Total, tandis que les conseillers immobiliers CBRE, JLL et Knight Frank vendent la GIF en complément du courtage. La technologie se distingue comme facteur de différenciation : ISS a ouvert un centre de commandement de 15 millions USD à Mumbai pour la surveillance à distance des actifs. CBRE a lancé un secteur vertical dédié à la santé avec Apollo Hospitals, installant des SGB IoT sur 2,5 millions de pieds carrés.

Quess, le plus grand employeur national, a déclaré un chiffre d'affaires de 5 451 crores INR (654 millions USD) au deuxième trimestre de l'exercice 2025, avec une croissance à deux chiffres dans la GIF. BVG India a remporté des contrats hospitaliers d'État pour la surveillance CVC et les déchets biomédicaux. Knight Frank a acquis une entreprise de gestion des installations industrielles basée à Pune, ajoutant 10 millions de pieds carrés d'espace géré.

Les perturbateurs émergents déploient des dispositifs IoT propriétaires, de l'analytique IA et des applications pour locataires. Cependant, les exigences en capital et les préoccupations relatives à l'intégration des données limitent la mise à l'échelle pour les entrants purement technologiques, favorisant les acteurs hybrides qui combinent plateformes numériques et exécution sur le terrain. Les prestataires s'empressent d'intégrer des tableaux de bord de mesure ESG pour s'aligner sur le rapport de responsabilité et de durabilité des entreprises (BRSR) du SEBI, une capacité désormais centrale dans la notation des appels d'offres.

Leaders du secteur indien de la gestion des installations

ISS Facility Management

Sodexo Facilities Management Services India Pvt. Ltd.

Quess Corporation

Updater Services Pvt. Ltd.

BVG India Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Quess Corporation a obtenu 250 crores INR (30 millions USD) de contrats GIF pluriannuels de rang 2 couvrant Ahmedabad, Jaipur et Kochi.

- Décembre 2025 : CBRE South Asia a mis en place un secteur vertical dédié à la santé avec Apollo Hospitals dans 15 établissements.

- Novembre 2025 : JLL India a décroché un contrat GIF de 5 ans d'une valeur de 180 crores INR (21,6 millions USD) pour 3 millions de pieds carrés à Bengaluru, Hyderabad et Pune.

- Octobre 2025 : ISS Facility Services a investi 15 millions USD dans un centre de commandement à Mumbai permettant une supervision à distance 24 heures sur 24.

Périmètre du rapport sur le marché indien de la gestion des installations

La gestion des installations englobe diverses disciplines allant des services complexes tels que les services de structure physique, les ascenseurs, etc., aux avantages généraux tels que l'interaction humaine, le nettoyage, etc. Les gestionnaires d'installations contribuent aux résultats financiers de l'entreprise grâce à leur responsabilité dans la maintenance des actifs les plus importants et les plus précieux d'une organisation, tels que les propriétés, les équipements, les bâtiments et autres environnements qui abritent le personnel, la productivité, les stocks et autres éléments de l'exploitation. L'objectif de la gestion professionnelle des installations en tant que fonction commerciale interdisciplinaire est de coordonner l'offre et la demande d'installations et de services dans les organisations publiques et privées. Le marché indien de l'externalisation de ces installations devrait croître au cours des prochaines années, en raison des efforts des organisations pour se concentrer sur la croissance de leur activité principale.

Le rapport sur le marché indien de la gestion des installations est segmenté par type de service (services techniques comprenant la gestion des actifs, les services MEP et CVC, les systèmes incendie et la sécurité, autres services techniques de gestion des installations ; services généraux comprenant le soutien bureautique et la sécurité, les services de nettoyage, les services de restauration, autres services généraux de gestion des installations), type d'offre (en régie interne, externalisé comprenant la gestion des installations unique, la gestion des installations groupée, la gestion intégrée des installations), secteur d'activité utilisateur final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, industriel et de process, autres secteurs d'activité utilisateurs finaux) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| En régie interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion intégrée des installations |

| Commercial |

| Hôtellerie |

| Institutionnel et infrastructure publique |

| Santé (établissements publics, établissements privés) |

| Industriel et de process |

| Autres secteurs d'activité utilisateurs finaux |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | En régie interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion intégrée des installations | ||

| Par secteur d'activité utilisateur final | Commercial | |

| Hôtellerie | ||

| Institutionnel et infrastructure publique | ||

| Santé (établissements publics, établissements privés) | ||

| Industriel et de process | ||

| Autres secteurs d'activité utilisateurs finaux | ||

Questions clés auxquelles le rapport répond

Quelle sera l'ampleur de l'externalisation des installations en Inde d'ici 2031 ?

Les contrats intégrés externalisés devraient atteindre près d'un tiers du marché indien de la gestion des installations d'ici 2031, progressant à un rythme annuel de 9,03 % à mesure que les entreprises abandonnent la prestation en régie interne.

Quel secteur vertical d'utilisateurs finaux est appelé à croître le plus rapidement ?

Les établissements de santé, soutenus par la Mission d'infrastructure de santé Ayushman Bharat, progressent à un CAGR de 9,42 % jusqu'en 2031, dépassant tous les autres segments.

Quel rôle joue la technologie dans les contrats de gestion des installations en Inde ?

Les capteurs IoT, l'analytique IA et les jumeaux numériques sous-tendent désormais les accords basés sur les résultats, aidant les prestataires à s'engager sur une disponibilité de 99,5 % et des économies d'énergie à deux chiffres.

Pourquoi les services techniques croissent-ils plus vite que les services généraux ?

Les rénovations réglementaires de sécurité incendie, les mandats d'efficacité énergétique et l'adoption de la maintenance prédictive génèrent un CAGR de 8,37 % pour les services techniques, supérieur à la moyenne du marché.

Quelles villes en dehors des six métropoles offrent un potentiel d'expansion ?

Les pôles de rang 2 tels qu'Ahmedabad, Jaipur, Kochi et Chandigarh affichent une croissance de la location de bureaux de 15 % à 18 %, ce qui en fait des cibles privilégiées pour les nouveaux contrats de gestion intégrée des installations.

Comment les critères ESG influencent-ils la sélection des prestataires ?

Les entreprises soumises au reporting de durabilité du SEBI privilégient les prestataires qui fournissent des tableaux de bord carbone en temps réel et des conseils ISO 50001, stimulant la demande de capacités de gestion des installations vertes.

Dernière mise à jour de la page le: