Taille et part du marché brésilien de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 52.01 Milliards de dollars |

| Taille du Marché (2026) | 54.76 Milliards de dollars |

| Taille du Marché (2031) | 68.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien de la gestion des installations par Mordor Intelligence

La taille du marché brésilien de la gestion des installations devrait s'étendre de 52,01 milliards USD en 2025 et 54,76 milliards USD en 2026 à 68,84 milliards USD d'ici 2031, enregistrant un TCAC de 4,68 % entre 2026 et 2031. Les organisations transfèrent le risque immobilier hors bilan, tandis que le programme fédéral PAC canalise des capitaux vers des partenariats public-privé intégrant des obligations de gestion des installations sur plusieurs décennies. La demande s'élargit également à mesure que les développeurs de centres de données externalisent les fonctions non essentielles pour préserver les garanties de disponibilité, et que les investisseurs axés sur la durabilité exigent des opérations de bâtiments conformes aux normes ISO. Les plateformes intégrées qui fusionnent les capteurs IoT, l'analytique par IA et les modèles BIM évoluent donc d'options facultatives en critères d'appel d'offres de référence, notamment à São Paulo et Rio de Janeiro. Les entrepreneurs régionaux de taille intermédiaire réagissent en formant des alliances avec des entreprises technologiques mondiales pour rester au niveau des multinationales qui déploient déjà la maintenance prédictive à l'échelle mondiale.

Principaux enseignements du rapport

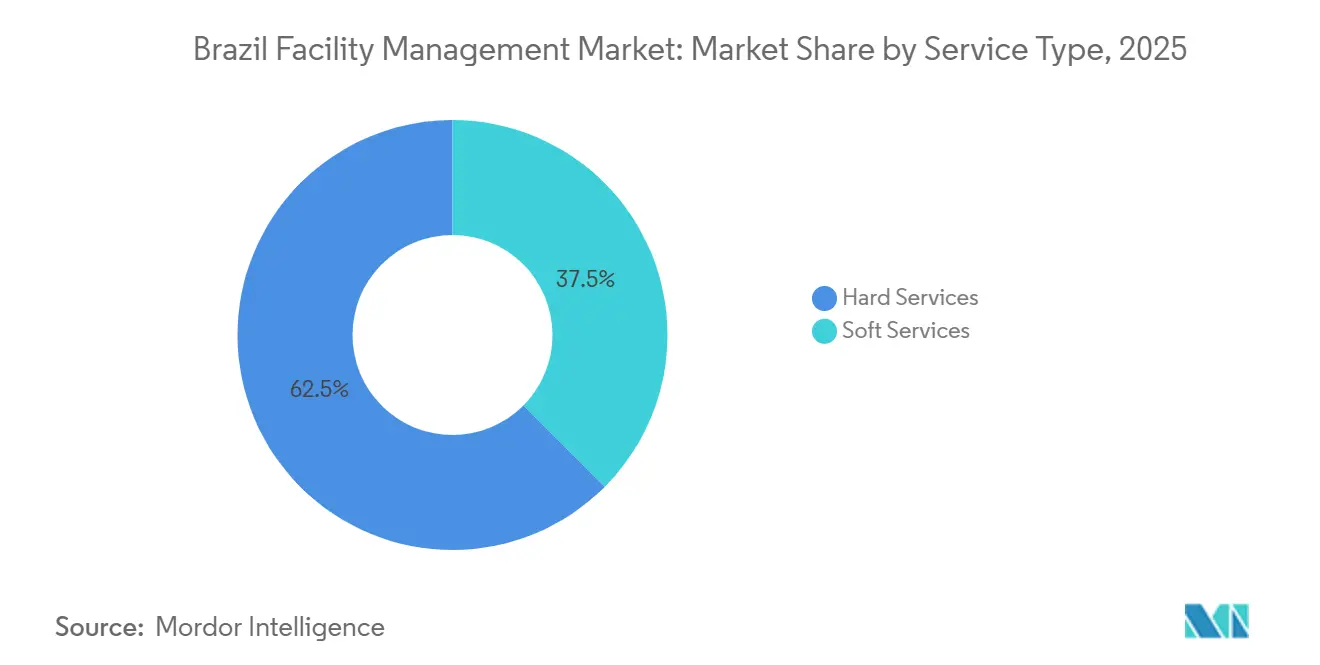

- Par type de service, les services techniques ont dominé avec 62,54 % de la part du marché brésilien de la gestion des installations en 2025. Les services généraux devraient se développer à un TCAC de 5,26 % jusqu'en 2031.

- Par type d'offre, la prestation en interne représentait 54,43 % de la taille du marché brésilien de la gestion des installations en 2025. Les modèles externalisés devraient croître à un TCAC de 5,01 % sur la période 2026-2031.

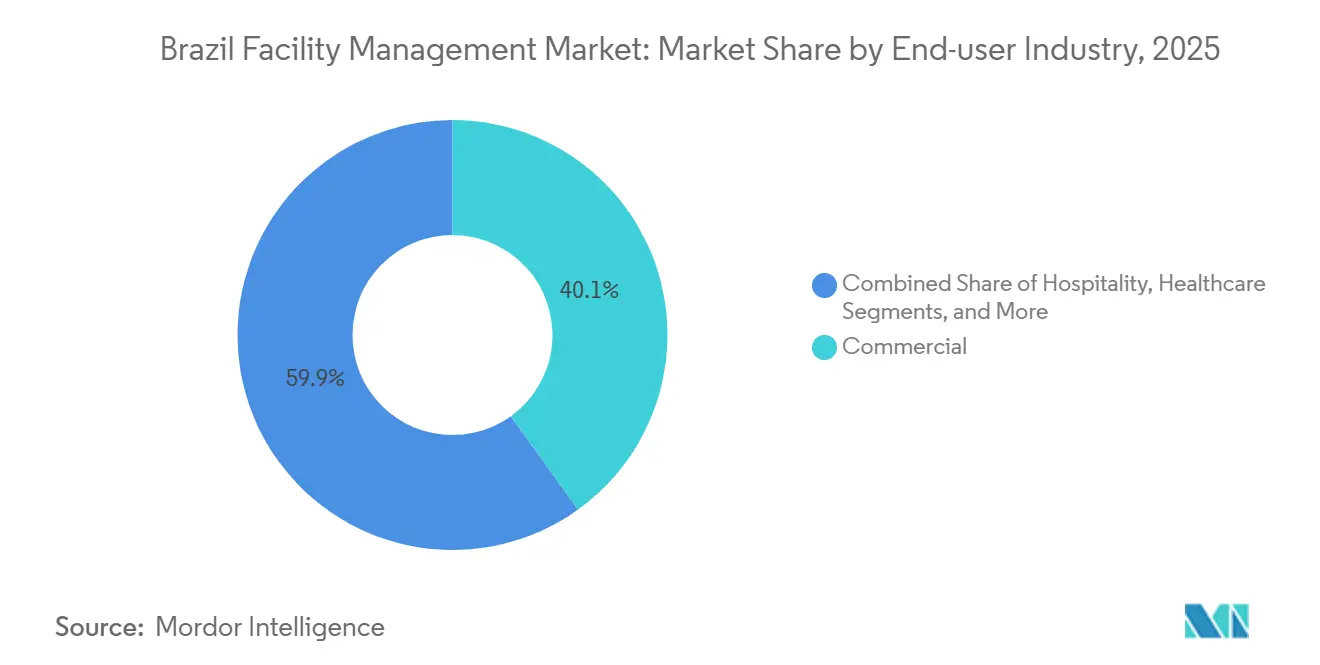

- Par secteur d'utilisation final, les bâtiments commerciaux détenaient 40,07 % du chiffre d'affaires 2025, tandis que le secteur institutionnel et des infrastructures publiques progresse à un TCAC de 5,37 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération de l'externalisation des opérations non essentielles | +1.2% | National, concentré à São Paulo, Rio de Janeiro, Brasília | Moyen terme (2-4 ans) |

| Numérisation via IoT, IA et BIM dans la gestion des installations | +0.9% | São Paulo, Rio de Janeiro, Belo Horizonte avec extension à Curitiba et Porto Alegre | Long terme (≥ 4 ans) |

| Pipeline d'infrastructures public-privé (PAC) | +1.5% | National, corridors prioritaires dans le Sud-Est et le Nord-Est | Long terme (≥ 4 ans) |

| Essor des constructions de centres de données hyperscale et de périphérie | +0.7% | Métropole de São Paulo, Rio de Janeiro, Campinas | Moyen terme (2-4 ans) |

| Pression des investisseurs liée aux critères ESG sur les opérations de bâtiments | +0.5% | National, porté par les quartiers d'affaires de São Paulo et Rio de Janeiro | Moyen terme (2-4 ans) |

| Incitations fiscales vertes pour les rénovations énergétiquement efficaces | +0.3% | National, adoption plus élevée à São Paulo et Rio de Janeiro | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'externalisation des opérations non essentielles

Les entreprises continuent de convertir la main-d'œuvre fixe en contrats de services variables, guidées par des références montrant des économies de 15 à 20 % par rapport aux équipes internes. L'expansion en 2025 de Sodexo des micro-marchés en libre-service, passant de 70 à 190 unités, illustre comment la restauration et le nettoyage groupés peuvent réduire la masse salariale sur site tout en augmentant le chiffre d'affaires par mètre carré. Le retrait de Compass Group en 2024 et la vente ultérieure de GRSA à GPS soulignent la pression sur les marges des prestataires de services généraux mono-ligne, mais signalent également la confiance que les offres groupées génèrent des gains de vente croisée. Le taux de pénétration de l'externalisation reste inférieur aux 65-70 % observés au Royaume-Uni et aux États-Unis, laissant une marge de progression considérable. Les entreprises de taille intermédiaire et les entités publiques émettent désormais des appels d'offres intégrés qui consolident les périmètres techniques et généraux, accélérant la transition.

Numérisation via IoT, IA et BIM

Les systèmes de gestion des bâtiments évoluent de journaux réactifs vers des plateformes prédictives qui réduisent la consommation d'énergie et les temps d'arrêt imprévus. Le projet de Siemens et CPFL Energia d'installer 1,6 million de compteurs intelligents d'ici 2029 alimentera des données de charge en temps réel dans des algorithmes d'IA qui signalent les anomalies CVC avant toute défaillance.[1]« Siemens et CPFL Energia s'associent pour 1,6 million de compteurs intelligents au Brésil », Siemens, press.siemens.com L'intégration par JLL d'IBM Maximo, TRIRIGA et Envizi sur 4 millions de m² permet aux propriétaires de suivre la santé des actifs, l'utilisation des espaces et les indicateurs carbone dans un tableau de bord unique.[2]« La plateforme de gestion JLL Brésil intègre les technologies IBM », JLL, jll.com Les mandats fédéraux BIM sur les projets dépassant 20 millions BRL (3,9 millions USD) obligent les bureaux d'ingénierie et les gestionnaires d'installations à adopter des flux de travail basés sur les maquettes numériques. Les premiers adoptants font état de réductions des coûts de maintenance de 8 à 12 %, validant le discours sur le retour sur investissement. À mesure que les prix du matériel baissent, les portefeuilles de moindre envergure à Curitiba et Porto Alegre commencent à suivre l'exemple de São Paulo.

Pipeline d'infrastructures public-privé (PAC)

Le programme PAC brésilien de 1,7 billion BRL (0,32 billion USD) canalise des capitaux vers les autoroutes, les hôpitaux et les écoles, chaque concession intégrant des obligations de gestion des installations sur 25 à 30 ans qui transfèrent le risque de maintenance aux consortiums privés.[3]Gouvernement brésilien, « PAC - Programa de Aceleração do Crescimento », gov.br L'annonce de février 2025 portant sur des partenariats public-privé hospitaliers et scolaires de 15,4 milliards BRL (3 milliards USD), ainsi que le projet de siège de l'État de São Paulo de 4,7 milliards BRL (0,9 milliard USD), ont créé un carnet de commandes de contrats de services pluridécennaux exigeant la conformité à l'ANVISA et à la norme ISO 14001. Les prestataires disposant d'une capacité bilancielle et d'un personnel certifié bénéficient donc d'un statut de soumissionnaire privilégié. Étant donné que les banques ne souscrivent le financement de projet que lorsque les risques opérationnels sont transférés, les spécialistes intégrés de la gestion des installations gagnent en pouvoir de négociation. À mesure que davantage d'États reproduisent le modèle PAC, la visibilité de la demande à long terme se renforce, soutenant les perspectives de croissance du secteur.

Essor des constructions de centres de données hyperscale et de périphérie

Les entreprises de services cloud et de colocation investissent massivement dans des campus près de São Paulo, Rio de Janeiro et Campinas. Le programme 2025 de GLP Brazil dépasse 1,6 milliard BRL (0,3 milliard USD) et relie des hubs logistiques et des nœuds de périphérie nécessitant une disponibilité 24h/24 et 7j/7.[4]« Cushman & Wakefield gère 600 000 m² dans les condominiums logistiques Golgi », Cushman & Wakefield, cushmanwakefield.com Les centres de données signent des contrats intégrés qui regroupent les services MEP, la sécurité incendie, la sécurité et le nettoyage sous des accords de niveau de service stricts en matière de disponibilité, assortis de pénalités financières en cas de pannes. Ces sites adoptent également une surveillance continue, stimulant la demande de capteurs et de plateformes d'analytique prédictive. Les entreprises de gestion des installations capables de fournir des ingénieurs électriciens certifiés et des équipes d'intervention 24h/24 et 7j/7 perçoivent des honoraires premium. Les investissements de débordement dans les nœuds de périphérie au sein des parcs logistiques élargissent les opportunités géographiques, même si les pénuries de talents freinent le rythme de développement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réduction des marges des prestataires face à l'inflation salariale | -0.8% | National, aigu à São Paulo, Rio de Janeiro, Brasília | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre technique certifiée | -0.6% | National, plus sévère en dehors de São Paulo et Belo Horizonte | Moyen terme (2-4 ans) |

| Droits d'importation élevés sur les équipements de bâtiments intelligents | -0.4% | National, impactant la gestion intégrée à forte intensité technologique | Moyen terme (2-4 ans) |

| Vacance commerciale persistante en dehors des métropoles de premier rang | -0.3% | Villes secondaires : Recife, Fortaleza, Manaus, Cuiabá | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réduction des marges des prestataires face à l'inflation salariale

Une hausse de 7,5 % du salaire minimum fédéral entrée en vigueur en janvier 2025 a comprimé les marges des services généraux, car de nombreux contrats ne comportaient pas d'indexation automatique. La main-d'œuvre représente jusqu'à 70 % des coûts de nettoyage, de restauration et de sécurité, de sorte que les prestataires renégocient soit le périmètre, soit absorbent l'impact. Les grandes entreprises déploient des autolaveuses robotisées et des bornes alimentaires en libre-service pour atténuer la croissance de la masse salariale, mais les contraintes de capital limitent l'adoption parmi les acteurs régionaux. Les clients résistants aux hausses de prix en cours de contrat acceptent parfois une réduction de la fréquence des services, ce qui nuit aux scores de satisfaction. Tant que les clauses d'indexation sur l'inflation ne seront pas standardisées, la rentabilité restera vulnérable à de nouvelles actions salariales.

Pénurie de main-d'œuvre technique certifiée

La demande de techniciens CVC, d'ingénieurs en sécurité incendie et de spécialistes en automatisation dépasse l'offre, retardant la mise en service de trois à six mois dans les métropoles secondaires. L'agence de formation SENAI a élargi les places d'apprentissage, mais les volumes de diplômés restent insuffisants par rapport aux carnets de commandes. Les employeurs surenchérissent les salaires de 20 à 30 % au-dessus des grilles générales de gestion des installations, érodant les marges contractuelles. Certains prestataires font circuler des équipes entre les villes, augmentant les coûts de déplacement et les risques de fatigue. Sans une montée en puissance rapide du vivier de talents, les lacunes en matière de personnel continueront de plafonner la croissance dans les services techniques à forte intensité capitalistique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques ancrent le chiffre d'affaires, les services généraux s'accélèrent

Les services techniques ont capté 62,54 % de la part du marché brésilien de la gestion des installations en 2025, reflétant les investissements importants dans la rénovation des groupes froids, la mise à niveau des tableaux électriques et la modernisation des systèmes de sécurité incendie. Les propriétaires d'actifs dans les tours des années 1980 de São Paulo et les hôtels en bord de mer de Rio de Janeiro privilégient ces tâches à forte intensité capitalistique pour réduire les factures d'énergie et satisfaire aux codes municipaux renforcés. Les services MEP et CVC restent le plus grand sous-segment, mais font face à des pénuries de techniciens qui font grimper les coûts des heures supplémentaires. Les travaux sur les systèmes incendie, bien que plus modestes, progressent le plus rapidement à la suite du manuel de l'ANVISA de décembre 2025 qui raccourcit les cycles d'inspection.

Les services généraux, allant de la sécurité à la restauration, se développeront à un TCAC de 5,26 % jusqu'en 2031, dépassant la croissance des services techniques. Les règles d'hygiène post-pandémie font de la désinfection quotidienne une norme dans les hôpitaux et les usines agroalimentaires, tandis que l'analytique vidéo par IA permet aux propriétaires de réduire les postes de gardiennage sans augmenter les risques. Les micro-marchés en libre-service de Sodexo illustrent comment l'automatisation peut compenser l'escalade salariale en augmentant le chiffre d'affaires par mètre carré.

Par type d'offre : les modèles externalisés gagnent des parts

Les équipes internes détenaient 54,43 % de la taille du marché brésilien de la gestion des installations en 2025, héritage des entités gouvernementales et des grands groupes industriels qui valorisent le contrôle direct. Pourtant, les modèles externalisés — uniques, groupés et intégrés — devraient croître à un TCAC de 5,01 % à mesure que les directeurs financiers mettent en lumière la main-d'œuvre non essentielle. Les contrats uniques dominent encore les petites entreprises, mais les entreprises de taille intermédiaire migrent désormais vers des offres groupées ou intégrées qui promettent des économies opérationnelles de 10 à 15 %.

La gestion intégrée des installations est le sous-segment à la croissance la plus rapide car elle unifie les accords de niveau de service sur les lignes techniques et générales, ce que les centres de données hyperscale et les partenariats public-privé hospitaliers exigent pour une disponibilité 24h/24 et 7j/7. La plateforme brésilienne de JLL couvrant 4 millions de m² sert de preuve de concept, associant le suivi des actifs Maximo, l'analytique d'espace TRIRIGA et les tableaux de bord carbone Envizi afin que les clients visualisent les performances en temps réel sur un seul écran. Les contrats groupés séduisent les entreprises qui sortent progressivement des structures internes tout en souhaitant conserver une diversité de fournisseurs.

Par secteur d'utilisation final : l'essor institutionnel remodèle la demande

Les bâtiments commerciaux représentaient 40,07 % du chiffre d'affaires 2025, mais la vacance élevée dans les quartiers secondaires tempère la croissance. Les actifs logistiques et les centres de données vont à contre-courant, attirant des capitaux records et des contrats de maintenance à long terme. Les sites institutionnels et d'infrastructure publique afficheront la croissance la plus rapide à un TCAC de 5,37 % à mesure que les partenariats public-privé valant des milliards de reals finalisent leur financement et imposent des clauses strictes en matière de disponibilité et de durabilité.

Les hôpitaux exigent désormais des régimes d'hygiène, de gestion des déchets et de sécurité incendie conformes à l'ANVISA, créant des barrières pour les entreprises généralistes. Les usines industrielles recherchent la maintenance prédictive pour prévenir les arrêts imprévus, tandis que les établissements hôteliers adoptent l'ingénierie à coûts variables pour stabiliser les flux de trésorerie. Les modèles basés sur les résultats qui lient le paiement aux économies d'énergie ou aux scores de satisfaction émergent dans tous les secteurs, bien que la standardisation des indicateurs soit encore en cours d'évolution.

Analyse géographique

Le Sud-Est du Brésil, qui abrite São Paulo, Rio de Janeiro, Belo Horizonte et Campinas, génère environ 55 à 60 % du chiffre d'affaires national. São Paulo seule héberge plus de 30 % de la capacité nationale en centres de données et reste le point de lancement des projets axés sur l'IoT. Rio de Janeiro s'appuie sur les clusters hôtellerie et pétrole-gaz, imposant des tâches MEP complexes dans les tours vieillissantes en bord de mer. Belo Horizonte et Campinas attirent les industriels cherchant à diversifier leur chaîne d'approvisionnement loin de la congestion de São Paulo.

Le Sud (Paraná, Santa Catarina, Rio Grande do Sul) croît au-dessus de la moyenne nationale grâce à la logistique agroalimentaire et à l'assemblage automobile. Les projets pilotes de villes intelligentes à Curitiba et Porto Alegre intègrent la circulation, l'énergie et la sécurité, ouvrant des niches pour les prestataires maîtrisant l'IoT. Le Nord-Est attire des partenariats public-privé hospitaliers et routiers financés par le PAC, mais souffre de la vacance des bureaux et du commerce de détail au-delà des capitales régionales, plafonnant les dépenses à court terme. La demande dans le Nord et le Centre-Ouest se concentre sur les aéroports, les mines et les bureaux gouvernementaux ; cependant, la faible urbanisation et la rareté des centres de formation ralentissent la pénétration.

La variance réglementaire ajoute de la complexité. Les règles nationales de l'ANVISA coexistent avec les codes municipaux incendie, de sorte que les listes de contrôle de conformité diffèrent selon les villes. Les inspecteurs du travail effectuent des audits plus fréquents à São Paulo que dans les États de l'intérieur, alourdissant la charge documentaire pour les opérateurs multi-régions. Le risque d'exécution autour des partenariats public-privé augmente dans les États du Nord-Est et du Nord financièrement plus fragiles, où les renégociations sont plus fréquentes.

Paysage concurrentiel

Cinq groupes internationaux — CBRE, Jones Lang LaSalle, Cushman and Wakefield, Sodexo et la division brésilienne anciennement détenue par ISS — captent environ 35 à 40 % du chiffre d'affaires, laissant de la place aux acteurs régionaux tels que GPS Group, Brasanitas et ENGIE Serviços. La technologie façonne désormais les offres davantage que le prix affiché. Les acquisitions par CBRE en 2024 de J&J Worldwide Services et Direct Line Global ont renforcé sa présence dans les secteurs de la santé et des centres de données, signalant un pivot vers des verticaux qui valorisent la disponibilité continue. La suite propulsée par IBM de JLL se différencie grâce à des tableaux de bord unifiés qui réduisent le travail manuel sur les données.

Les challengers régionaux défendent des niches : Brasanitas dans la santé, ENGIE Serviços dans les rénovations énergétiques, et Leadec dans les lignes de production automobile. Leur expertise sectorielle approfondie et leurs relations locales réduisent le taux d'attrition malgré l'envergure plus large des multinationales. Le retrait d'ISS en 2020 et le départ de Compass Group en 2024 montrent que les marges peuvent descendre en dessous des seuils corporatifs lorsque les hausses salariales sont mal évaluées. À l'inverse, l'acquisition de GRSA par GPS souligne la confiance que les contrats groupés génèrent des gains de vente croisée, amortissant les chocs salariaux.

Les modèles basés sur les résultats gagnent du terrain, les clients récompensant les économies d'énergie et la disponibilité plutôt que le nombre de tâches. Cependant, les préoccupations relatives à la précision des mesures, ainsi que la réticence des prestataires à assumer le risque d'inflation, retardent l'adoption généralisée. Les autolaveuses robotisées, l'analytique vidéo par IA et les bornes alimentaires en libre-service promettent des compensations de main-d'œuvre, mais les obstacles liés aux dépenses d'investissement maintiennent les déploiements concentrés sur les projets phares de São Paulo et Rio de Janeiro.

Leaders du secteur brésilien de la gestion des installations

CBRE Group, Inc.

GPS Group

Sodexo Group

Jones Lang LaSalle IP, Inc. (JLL)

Cushman and Wakefield PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : La mise en œuvre du Manuel de l'ANVISA augmente la fréquence des inspections des systèmes incendie dans les hôpitaux, incitant les prestataires à investir dans la formation à la conformité.

- Décembre 2025 : L'ANVISA a publié son Manuel d'enregistrement des matériaux à usage sanitaire, renforçant les contrôles des systèmes de suppression d'incendie dans les hôpitaux.

- Juillet 2025 : La concession du complexe de santé HOPE dans le Minas Gerais a été attribuée, regroupant la maintenance multi-bâtiments et la restauration des patients sur 25 ans.

- Mars 2025 : Siemens et CPFL Energia ont lancé un programme d'installation de 1,6 million de compteurs intelligents, intégrant des flux de données pour l'analytique CVC prédictive.

- Novembre 2024 : Johnson Controls a étendu les fonctions d'IA dans OpenBlue, renforçant les capacités de bâtiments autonomes.

- Septembre 2024 : AWS s'est engagé à investir 1,8 milliard USD pour accroître la capacité des centres de données brésiliens.

Périmètre du rapport sur le marché brésilien de la gestion des installations

Les services de gestion des installations sont essentiels au fonctionnement efficace des entreprises, car ils assurent le bon fonctionnement d'une organisation et l'aident à se concentrer sur ses compétences métier essentielles. Les organisations externalisent ces services auprès de sociétés de gestion des installations qui proposent des solutions rentables.

Le rapport sur le marché brésilien de la gestion des installations est segmenté par type de service (services techniques comprenant la gestion des actifs, les services MEP et CVC, les systèmes incendie et la sécurité, les autres services techniques de gestion des installations ; services généraux comprenant le soutien bureautique et la sécurité, les services de nettoyage, les services de restauration, les autres services généraux de gestion des installations), type d'offre (en interne, externalisé comprenant la gestion des installations unique, la gestion des installations groupée, la gestion intégrée des installations), secteur d'utilisation final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, industriel et de process, autres secteurs d'utilisation final), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| En interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion intégrée des installations |

| Commercial |

| Hôtellerie |

| Institutionnel et infrastructure publique |

| Santé |

| Industriel et de process |

| Autres secteurs d'utilisation final |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion intégrée des installations | ||

| Par secteur d'utilisation final | Commercial | |

| Hôtellerie | ||

| Institutionnel et infrastructure publique | ||

| Santé | ||

| Industriel et de process | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles répond le rapport

Quel sera le niveau des dépenses en gestion des installations au Brésil d'ici 2031 ?

Le marché brésilien de la gestion des installations devrait atteindre 68,84 milliards USD d'ici 2031, progressant à un TCAC de 4,68 % sur la période 2026-2031.

Quel type de service génère actuellement le plus de chiffre d'affaires ?

Les services techniques ont dominé avec 62,54 % du chiffre d'affaires 2025, car de nombreux bâtiments commerciaux à São Paulo et Rio de Janeiro nécessitent des mises à niveau MEP et de sécurité incendie.

Qu'est-ce qui motive le passage vers des modèles de prestation externalisés ?

Les entreprises souhaitent réduire la main-d'œuvre fixe, accéder à la technologie de maintenance prédictive et simplifier la responsabilité, poussant les modèles externalisés à progresser à un TCAC de 5,01 %.

Pourquoi les hôpitaux constituent-ils un segment de croissance prioritaire ?

Les projets hospitaliers public-privé intègrent des contrats de 25 à 30 ans exigeant une maintenance conforme à l'ANVISA, offrant aux prestataires qualifiés une visibilité de chiffre d'affaires à long terme.

Comment les prestataires répondent-ils à l'inflation salariale ?

Les entreprises leaders déploient des robots, des bornes alimentaires en libre-service et renégocient les contrats avec des clauses d'indexation pour protéger les marges contre les hausses légales de salaires.

Quelles régions en dehors du Sud-Est représentent la prochaine vague de croissance ?

La région Sud, notamment Curitiba et Porto Alegre, développe des projets pilotes de villes intelligentes et étend la logistique agroalimentaire, offrant des perspectives de croissance supérieures à la moyenne.

Dernière mise à jour de la page le: