Taille et Part du Marché de la Logistique de la Chaîne du Froid de Santé aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

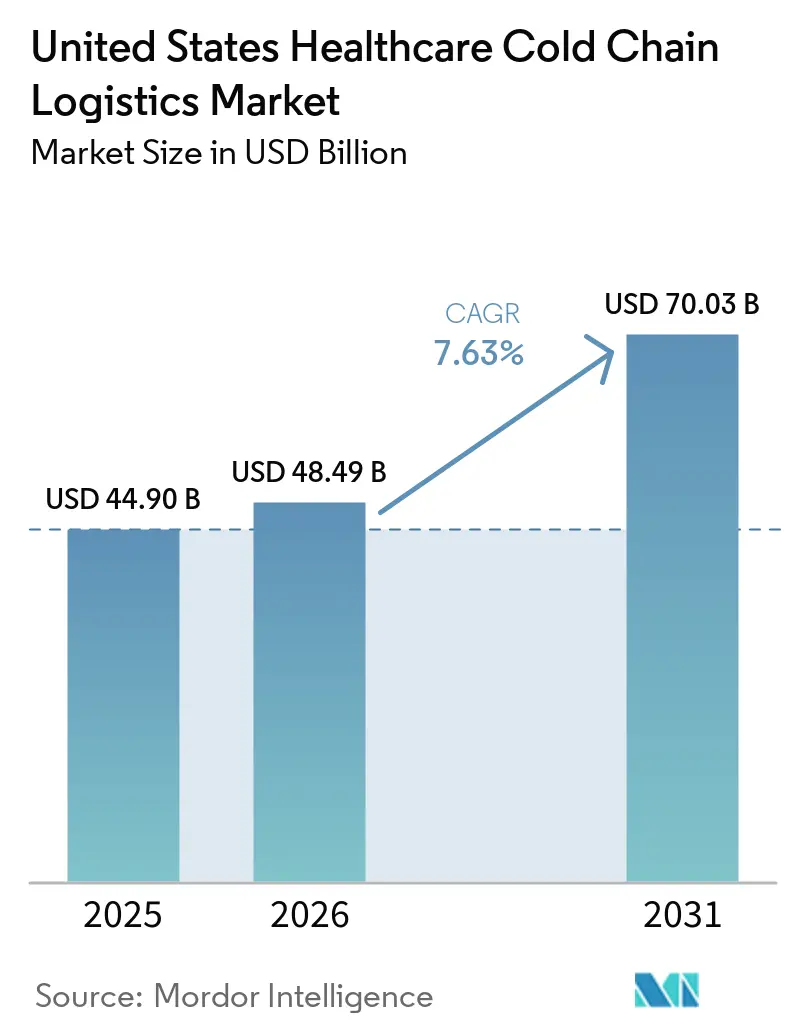

| Taille du marché de l'année de base (2025) | 44.90 Milliards de dollars |

| Taille du Marché (2026) | 48.49 Milliards de dollars |

| Taille du Marché (2031) | 70.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.63% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique de la Chaîne du Froid de Santé aux États-Unis par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid de santé aux États-Unis était évaluée à 44,9 milliards USD en 2025 et devrait croître de 48,49 milliards USD en 2026 pour atteindre 70,03 milliards USD d'ici 2031, à un CAGR de 7,63 % durant la période de prévision (2026-2031).

Le marché de la logistique de la chaîne du froid de santé aux États-Unis est soutenu par une base de lancement de produits biologiques plus large, une commercialisation plus rapide des thérapies cellulaires et géniques, et un cycle de réapprovisionnement des injectables GLP-1 qui a augmenté la fréquence des livraisons réfrigérées à travers les réseaux de pharmacies et de spécialités. La demande est façonnée par des changements structurels plutôt que par des fluctuations à court terme, car la fabrication nationale de produits biologiques se développe sous des priorités de résilience de l'approvisionnement, et les thérapies plus récentes continuent de favoriser les grandes molécules sensibles à la température par rapport aux génériques à petites molécules plus anciens. Les exigences de conformité mises à jour rendent également l'infrastructure de la chaîne du froid plus difficile à traiter comme une ligne de coût optionnelle, notamment à mesure que la qualification des itinéraires, la révision des excursions et la traçabilité électronique s'intègrent plus profondément dans les opérations quotidiennes à travers la chaîne de distribution. Le marché de la logistique de la chaîne du froid de santé aux États-Unis connaît également un lien plus étroit entre la croissance de la production nationale et les besoins de validation des itinéraires, ce qui stimule simultanément la demande de plateformes de surveillance, de réseaux de prestataires logistiques tiers spécialisés et de systèmes de données prêts pour l'audit. La concurrence se divise en 2 niveaux, UPS Healthcare, FedEx et DHL ajoutant de l'envergure par des acquisitions et des investissements dans les réseaux, tandis que des opérateurs spécialisés tels que Cryoport Systems et Marken conservent des avantages dans des couloirs ultra-spécialisés que les généralistes de grande envergure peinent encore à servir efficacement.

Points Clés du Rapport

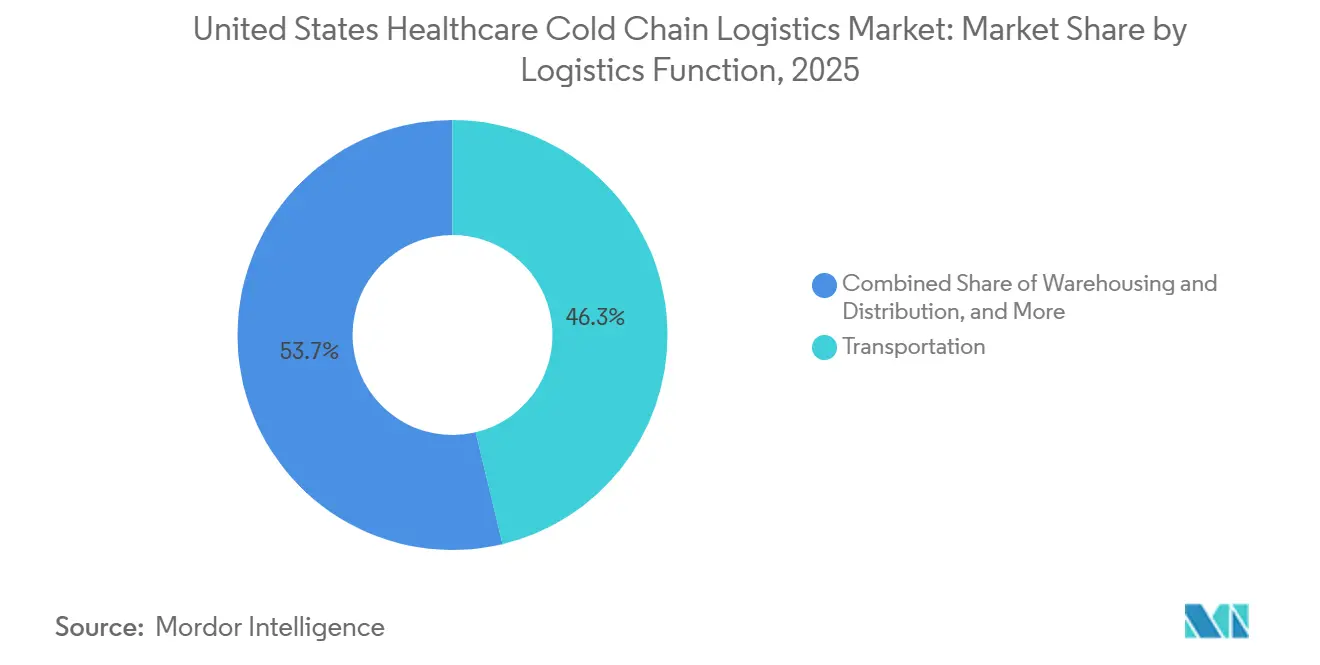

- Par fonction logistique, le transport a dominé avec une part de 46,25 % de la taille du marché de la logistique de la chaîne du froid de santé aux États-Unis en 2025, tandis que les services à valeur ajoutée devraient se développer à un CAGR de 8,38 % jusqu'en 2031.

- Par type de température, la gestion en conditions ambiantes représentait 46,62 % de la part du marché de la logistique de la chaîne du froid de santé aux États-Unis en 2025, tandis que les plages de températures ultra-basses et de congélation profonde devraient croître à un CAGR de 11,55 % jusqu'en 2031.

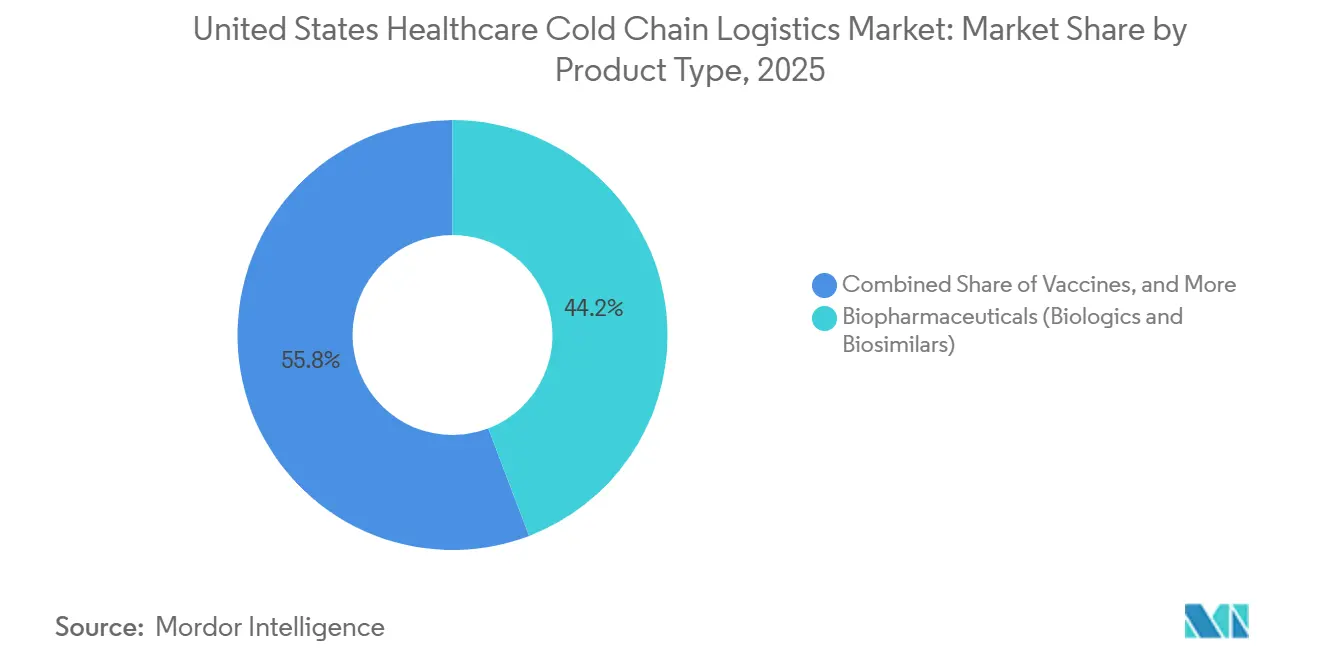

- Par type de produit, les biopharmaceutiques détenaient 44,2 % de la part du marché de la logistique de la chaîne du froid de santé aux États-Unis en 2025, tandis que les thérapies cellulaires et géniques devraient enregistrer le CAGR le plus rapide à 13,69 % jusqu'en 2031.

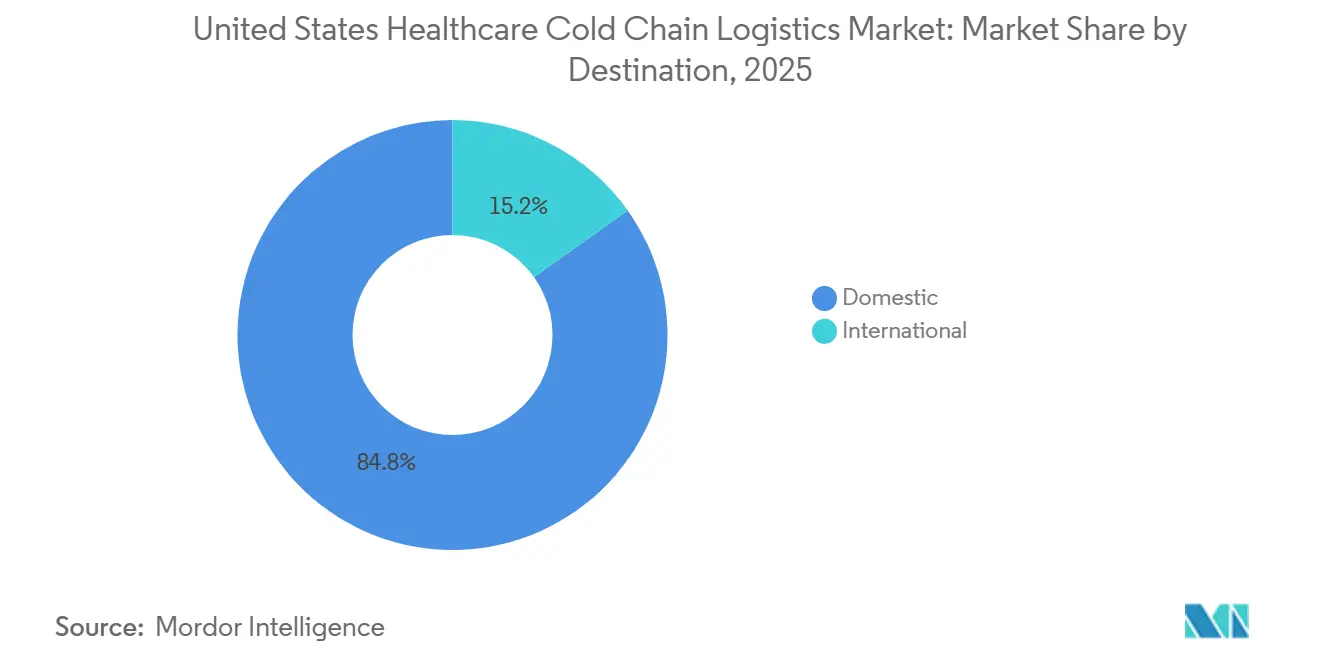

- Par destination, les flux domestiques représentaient 84,84 % de la taille du marché de la logistique de la chaîne du froid de santé aux États-Unis en 2025, tandis que les couloirs internationaux devraient progresser à un CAGR de 8,69 % jusqu'en 2031.

- Par utilisateur final, les fabricants pharmaceutiques détenaient 56,2 % de la part du marché de la logistique de la chaîne du froid de santé aux États-Unis en 2025, tandis que les fabricants biopharmaceutiques devraient croître à un CAGR de 8,27 % jusqu'en 2031.

- Par géographie, le Nord-Est a capturé 26,84 % de la taille du marché de la logistique de la chaîne du froid de santé aux États-Unis en 2025, tandis que le Sud-Ouest devrait se développer à un CAGR de 8,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique de la Chaîne du Froid de Santé aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande Croissante de Chaîne du Froid pour les Produits Biologiques et la Pharma Spécialisée | +1.8% | National, concentré dans les couloirs pharmaceutiques du Nord-Est et du Midwest | Long terme (≥ 4 ans) |

| Commercialisation des Thérapies Cellulaires et Géniques | +1.5% | National, avec une concentration initiale dans les couloirs biotechnologiques Boston-Philadelphie | Long terme (≥ 4 ans) |

| Externalisation vers des Prestataires Logistiques Tiers Spécialisés et des Plateformes de Visibilité Numérique | +1.0% | National | Moyen terme (2-4 ans) |

| Flux de Vaccins, de Plasma et d'Autres Produits Sensibles à la Température à Haute Intégrité | +0.7% | National, haute intensité dans les centres de distribution du Sud-Est et du Midwest | Moyen terme (2-4 ans) |

| Exécution de la Perfusion à Domicile et de la Pharmacie Spécialisée Directement au Patient | +0.8% | National, densité la plus élevée dans le Nord-Est et le Sud-Est suburbains | Moyen terme (2-4 ans) |

| Intensité du Réapprovisionnement en Injectables GLP-1 et Rotations Plus Serrées de la Chaîne du Froid | +1.2% | National, vélocité la plus élevée dans les réseaux de pharmacies du Sud-Ouest et de la Côte Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Chaîne du Froid pour les Produits Biologiques et la Pharma Spécialisée

Le marché de la logistique de la chaîne du froid de santé aux États-Unis absorbe un pipeline de produits biologiques plus large et plus sensible à la température que le système conçu pour la distribution traditionnelle de médicaments. Cencora a déclaré en novembre 2025 que la moitié de tous les produits lancés dans le monde jusqu'en 2027 nécessiteraient un stockage en chaîne du froid, contre 37 % durant la période 2013 à 2017, et a associé cette perspective à un plan d'un milliard USD pour développer son réseau de distribution aux États-Unis. Ce changement est important car les injectables en oncologie, les immunologiques et les produits spécialisés similaires dépendent de couloirs validés à 2 °C à 8 °C avec une surveillance continue, ce qui augmente la valeur des opérateurs premium par rapport aux prestataires de fret général. Les approbations de biosimilaires ajoutent également plus d'intensité de manutention que beaucoup d'acheteurs ne l'avaient d'abord prévu, car les nouvelles références parallèles nécessitent souvent le même traitement réfrigéré que les produits originaux contre lesquels elles sont en concurrence. Les attentes de la FDA en matière de stockage et de distribution en vertu du 21 CFR Partie 211 lient le contrôle de la température à la qualité du produit tout au long du parcours et non seulement à la sortie de l'usine[1]"Mise à jour réglementaire sur la surveillance de la température — juin 2026," Temperature Indicators Ltd, temperature-indicators.co.uk. En pratique, cela fait de la capacité de chaîne du froid conforme aux normes une ligne de service essentielle dans le marché de la logistique de la chaîne du froid de santé aux États-Unis plutôt qu'une fonction de support en arrière-plan.

Commercialisation des Thérapies Cellulaires et Géniques

Le marché de la logistique de la chaîne du froid de santé aux États-Unis est poussé vers un modèle opérationnel très différent par les thérapies cellulaires et géniques, car bon nombre de ces expéditions sont spécifiques au patient et critiques en termes de délais. Contrairement aux médicaments conventionnels en lots, de nombreuses thérapies autologues sont des produits uniques qui circulent entre les centres de collecte, les fabricants et les sites de traitement, de sorte qu'une livraison échouée peut effacer à la fois la valeur clinique et commerciale. Les conditions de température requises se situent souvent entre -70 °C et -150 °C, ce qui dépasse les limites des bâtiments pharmaceutiques standard et augmente la demande de configurations cryogéniques médicales modulaires là où la capacité permanente n'est pas encore disponible. DHL a reconnu ce changement en 2025 lorsqu'il a acquis CryoPDP, un spécialiste de la logistique des essais cliniques et des thérapies cellulaires et géniques, et SDS Rx, qui a ajouté une grande empreinte de livraison au dernier kilomètre aux États-Unis avec plus de 200 sites. À mesure que l'accès au traitement se répand au-delà d'un petit ensemble de centres académiques d'élite, le marché de la logistique de la chaîne du froid de santé aux États-Unis doit étendre la portée ultra-froide aux hôpitaux qui ont une expérience cryogénique limitée. Cette expansion reste l'un des écarts opérationnels les plus évidents sur les marchés secondaires aux États-Unis.

Externalisation vers des Prestataires Logistiques Tiers Spécialisés et des Plateformes de Visibilité Numérique

Le marché de la logistique de la chaîne du froid de santé aux États-Unis voit de plus en plus de fabricants confier la complexité logistique à des prestataires logistiques tiers spécialisés, car les exigences du portefeuille évoluent désormais plus vite que les équipes de distribution internes ne peuvent s'adapter. EVERSANA a élargi ce modèle spécialisé en avril 2025 avec un centre de distribution certifié cGDP de 358 000 pieds carrés à Memphis, Tennessee, plus que doublant la capacité de stockage en chaîne du froid et ajoutant une exécution robotique activée par l'IA. La décision d'externalisation ne concerne pas seulement la main-d'œuvre ou les coûts de construction, car les fabricants souhaitent de plus en plus une plateforme unique qui combine la détection de température par l'Internet des objets, la gestion des exceptions, le support à la sérialisation et un enregistrement prêt pour l'audit. Les exigences d'interopérabilité de la DSCSA ont renforcé ce changement en relevant le standard minimum d'intégrité des données à travers la chaîne de gros et de dispensation[2]"Loi sur la Sécurité de la Chaîne d'Approvisionnement des Médicaments (DSCSA)," Agence américaine des aliments et médicaments, fda.gov. Les prestataires capables d'intégrer la gestion des canaux, le contrôle de la température et la traçabilité numérique dans un système unique remportent une part plus importante des nouveaux lancements de produits. Ce schéma fait de la visibilité numérique un différenciateur commercial direct dans le marché de la logistique de la chaîne du froid de santé aux États-Unis.

Flux de Vaccins, de Plasma et d'Autres Produits Sensibles à la Température à Haute Intégrité

Le marché de la logistique de la chaîne du froid de santé aux États-Unis s'appuie toujours sur la logistique des vaccins et du plasma comme charge de base qui maintient l'utilisation du réseau stable, même avant l'ajout de volumes spécialisés à plus haute valeur. Les directives des Centres pour le Contrôle et la Prévention des Maladies exigent un contrôle continu de la chaîne du froid des vaccins depuis le stockage en fabrication jusqu'au transport vers le site du prestataire, et toute lecture hors plage peut déclencher une enquête et un éventuel déclassement. Le rôle de McKesson en tant que contractant de distribution de vaccins des Centres pour le Contrôle et la Prévention des Maladies montre comment les contrats de chaîne du froid liés au gouvernement créent des flux de revenus récurrents difficiles d'accès pour les concurrents plus petits. Les flux de sang et de plasma ajoutent une autre couche de rigueur opérationnelle car ils nécessitent un contrôle strict de la température et un suivi de compatibilité à travers plusieurs points de transfert. Ensemble, ces flux donnent aux opérateurs un plancher d'utilisation réfrigérée qui aide à récupérer les coûts fixes avant que les produits biologiques premium ou les expéditions d'essais n'entrent dans le réseau. Cette base est l'une des raisons pour lesquelles l'envergure compte toujours dans le marché de la logistique de la chaîne du froid de santé aux États-Unis, même si les segments spécialisés plus récents croissent plus rapidement.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts Élevés d'Investissement, d'Énergie et de Validation | -1.4% | National | Long terme (≥ 4 ans) |

| Pénuries de Main-d'Œuvre Qualifiée et Risque d'Excursion de Température | -0.9% | National, aigu dans les marchés en expansion du Sud-Ouest et du Sud-Est | Moyen terme (2-4 ans) |

| Charge de Qualification des Itinéraires USP et d'Intégrité des Données | -0.7% | National | Long terme (≥ 4 ans) |

| Lacunes en Matière de Préparation Cryogénique sur Site de Soins pour les Thérapies Avancées | -0.8% | National, écart le plus important en dehors du Nord-Est et du Mid-Atlantique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Investissement, d'Énergie et de Validation

Le marché de la logistique de la chaîne du froid de santé aux États-Unis reste contraint par le coût élevé de la construction d'une capacité ultra-froide conforme. Le stockage cryogénique fonctionnant à -80 °C à -150 °C nécessite des systèmes mécaniques spécialisés, une alimentation de secours et une surveillance continue, et les estimations indiquent que les coûts de construction des installations peuvent être de 30 % à 50 % supérieurs aux coûts de stockage frigorifique standard. Les coûts d'exploitation sont également plus élevés car les zones de congélation profonde et ultra-basse peuvent coûter 3 à 5 fois plus par palette que le stockage réfrigéré. Les attentes en matière de qualification en vertu des règles de bonnes pratiques de fabrication de la FDA et du Chapitre Général USP 1079.4 ajoutent une autre couche, car chaque site doit effectuer une cartographie de la température et une qualification des performances avant que la manutention commerciale ne commence[3]"Chapitre Général <1079.4> Cartographie de la Température pour la Qualification des Zones de Stockage," Pharmacopée des États-Unis, usp.org. Cela crée souvent un écart de 12 à 24 mois entre l'engagement en capital et la génération de revenus, réduisant le champ aux opérateurs disposant de bilans plus solides. Cette barrière à l'entrée maintient l'offre limitée dans le marché de la logistique de la chaîne du froid de santé aux États-Unis, tout en protégeant le pouvoir de fixation des prix pour les prestataires établis.

Pénuries de Main-d'Œuvre Qualifiée et Risque d'Excursion de Température

Le marché de la logistique de la chaîne du froid de santé aux États-Unis est également confronté à un défi en matière de main-d'œuvre, car les opérations de chaîne du froid réglementées nécessitent des personnes qui comprennent la validation, les systèmes de qualité et la révision des excursions. Les rôles nécessaires comprennent des ingénieurs de validation, du personnel réglementaire, des spécialistes de la chaîne de traçabilité et des enquêteurs sur les excursions de température, et l'offre n'a pas suivi le rythme de l'expansion du réseau. Le Chapitre Général USP 1079.2 révisé, en vigueur depuis le 1er août 2025, a resserré les règles d'évaluation des excursions, clarifié les attentes en matière de documentation et mis en garde contre l'utilisation abusive de la température cinétique moyenne dans la gestion des excursions. Cela signifie que chaque déviation exige désormais un processus de révision plus formel, ce qui peut ralentir le débit lorsque la profondeur des effectifs est faible. L'écart de main-d'œuvre et le risque d'excursion se renforcent mutuellement car une formation plus faible augmente le risque d'erreurs de manutention, et chaque déviation consomme un temps technique rare. Les prestataires qui associent une formation structurée à une gestion des exceptions assistée par l'IA transforment cet écart en prime commerciale dans le marché de la logistique de la chaîne du froid de santé aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction Logistique : Le Transport Ancre les Volumes Tandis que les Services à Valeur Ajoutée Mènent la Croissance

Le transport représentait 46,25 % de la taille du marché de la logistique de la chaîne du froid de santé aux États-Unis par fonction logistique en 2025, ce qui en fait le plus grand pool fonctionnel de la catégorie. Le fret routier occupait la position dominante au sein du transport car le réapprovisionnement pharmaceutique quotidien dépend toujours de denses réseaux de camions et de couloirs à température contrôlée desservant les grossistes, les pharmacies et les distributeurs spécialisés. Le fret aérien générait le revenu le plus élevé par expédition au sein du transport car les produits biologiques sensibles au temps et les mouvements de thérapies cellulaires et géniques nécessitent toujours une vitesse et une discipline de manutention premium. Le transport maritime et par voies navigables intérieures est resté une petite partie de la valeur de la chaîne du froid de santé, principalement lié aux flux de protéines plasmatiques en vrac et de substances médicamenteuses en vrac se déplaçant entre les sites de fabrication côtiers et les centres de distribution. Le rail a également commencé à montrer une pertinence pratique sur certains couloirs, notamment après que J.B. Hunt a lancé un service intermodal réfrigéré en 2025 entre Monterrey, Mexique, et Pennsylvanie pour les marchandises sensibles à la température ne nécessitant pas d'inspection.

Les services à valeur ajoutée devraient se développer à un CAGR de 8,38 % jusqu'en 2031, ce qui en fait le segment fonctionnel à la croissance la plus rapide dans le marché de la logistique de la chaîne du froid de santé aux États-Unis. La croissance provient de l'emballage secondaire, du conditionnement, du support à la sérialisation, de la gestion des mises en attente cliniques et du traitement des retours, qui deviennent tous des services facturables plutôt que des tâches de support groupées. L'entreposage et la distribution restent la deuxième fonction en importance car les portefeuilles de médicaments spécialisés nécessitent désormais des zones réfrigérées, congelées et à température ambiante contrôlée dans le même bâtiment. Le changement le plus important est qualitatif, car les opérateurs ne vendent plus seulement des mètres carrés et une capacité de refroidissement. Dans le secteur de la logistique de la chaîne du froid de santé aux États-Unis, l'entreposage évolue vers un service riche en informations où la visibilité des stocks en temps réel, les enregistrements prêts pour l'audit et la gestion prédictive des stocks contribuent à déterminer la tarification et la fidélisation des clients.

Par Type de Température : L'Ambiant Domine les Volumes mais l'Ultra-Froid est le Nouveau Moteur de Croissance

La gestion en conditions ambiantes représentait 46,62 % de la part du marché de la logistique de la chaîne du froid de santé aux États-Unis par type de température en 2025, ce qui montre que la chaîne du froid de santé aux États-Unis couvre plus que les seuls produits biologiques réfrigérés. Une grande part du volume comprend des produits en vente libre, des thérapies à température ambiante contrôlée et des formulations orales qui se déplacent dans des environnements ambiants étroitement gérés plutôt que dans des environnements réfrigérés. Les plages réfrigérées de 0 °C à 5 °C et congelées de -18 °C à 0 °C formaient le niveau suivant, soutenues par les vaccins, les protéines plasmatiques et le trafic traditionnel de médicaments spécialisés. Ce mélange explique pourquoi le marché de la logistique de la chaîne du froid de santé aux États-Unis continue de dépendre d'une infrastructure multi-températures flexible plutôt que d'un seul profil de froid. Il montre également pourquoi la conception du réseau doit soutenir simultanément le réapprovisionnement à volume élevé et les mouvements spécialisés à haute intégrité.

Les plages de congélation profonde et ultra-basse en dessous de -20 °C devraient croître à un CAGR de 11,55 % jusqu'en 2031, le rythme le plus rapide parmi les types de température dans le marché de la logistique de la chaîne du froid de santé aux États-Unis. Cette croissance reflète la vague de commercialisation des thérapies cellulaires et géniques, où l'intégrité du produit dépend souvent de conditions bien en dessous de la plage utilisée pour les produits biologiques traditionnels. Une partie de l'accélération provient d'une base historique faible, mais la direction sous-jacente est toujours structurelle car davantage de thérapies avancées approuvées entrent dans la distribution commerciale. Les résultats du premier trimestre 2026 de Cryoport et son ouverture prévue au quatrième trimestre 2026 d'un Centre Mondial de la Chaîne d'Approvisionnement à Santa Ana, Californie, montrent que les fournisseurs d'infrastructure développent la capacité ultra-froide avant que la demande ne se concrétise pleinement. La taille du marché de la logistique de la chaîne du froid de santé aux États-Unis pour les couloirs ultra-bas reste aujourd'hui plus petite que les catégories ambiantes et réfrigérées, mais elle devient l'une des poches d'expansion future les plus stratégiquement importantes.

Par Type de Produit : Les Biopharmaceutiques Commandent la Part Tandis que les Thérapies Cellulaires et Géniques Définissent la Frontière

Les biopharmaceutiques détenaient 44,2 % de la taille du marché de la logistique de la chaîne du froid de santé aux États-Unis par type de produit en 2025, ce qui en fait le plus grand segment de produits du marché. Cette position reflète l'échelle commerciale des anticorps monoclonaux, des protéines de fusion, des hormones recombinantes et des biosimilaires qui ancrent désormais les formulaires spécialisés à travers les principaux canaux de payeurs et de prestataires. Les produits pharmaceutiques, en tant que catégorie plus large, sont restés le deuxième segment en importance, mais leur intensité de chaîne du froid par unité est restée inférieure à celle des biopharmaceutiques. Les vaccins, les matériaux d'essais cliniques, les dispositifs médicaux, la médecine vétérinaire, le sang et le plasma, les produits de diagnostic et les catégories connexes ont ensemble montré à quel point le mix de services est devenu large. Le résultat est que le marché de la logistique de la chaîne du froid de santé aux États-Unis n'est plus défini par une niche étroite de produits biologiques, même si les biopharmaceutiques établissent le profil de demande de base.

Les thérapies cellulaires et géniques devraient se développer à un CAGR de 13,69 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide de loin. Thermo Fisher Scientific a renforcé cet écosystème de thérapies avancées en avril 2026 en ouvrant un centre de conception de bioprocédés de 290 000 pieds carrés à Plainville, Massachusetts, avec 4 000 pieds carrés de laboratoire de produits biologiques et d'espace de formation. Ce mouvement indique un lien physique plus étroit entre la bioproduction en amont et l'exécution de la chaîne du froid en aval, notamment là où le délai de traitement du patient est important[4]"Thermo Fisher Scientific Ouvre le Centre de Conception de Bioprocédés Phare aux États-Unis pour Accélérer la Livraison de Thérapies qui Changent la Vie," BusinessWire, businesswire.com. Les organes et les tissus humains restent faibles en volume, mais ils commandent toujours l'urgence la plus élevée par expédition car tout échec logistique est irréversible. Dans le secteur de la logistique de la chaîne du froid de santé aux États-Unis, ces couloirs d'urgence premium continuent de favoriser les opérateurs disposant de systèmes de messagerie médicale dédiés et de contrôles stricts de la chaîne de traçabilité.

Par Destination : Les Flux Domestiques Dominent mais les Couloirs Internationaux s'Accélèrent

Les flux domestiques représentaient 84,84 % de la part du marché de la logistique de la chaîne du froid de santé aux États-Unis par destination en 2025, confirmant que le marché est encore principalement construit autour de la production et de la consommation internes. Les États-Unis restent à la fois le plus grand consommateur pharmaceutique et un important fabricant national, ce qui crée naturellement un large système de distribution national. La domination domestique est également renforcée par les avantages pratiques de la visibilité DSCSA, car les couloirs internes sont plus faciles à surveiller et à standardiser que les chaînes internationales plus complexes. Le Midwest et le Nord-Est restent des ancres clés en étoile, Chicago, Indianapolis et le couloir Philadelphie-New Jersey soutenant la livraison pharmaceutique en J+1 sur une grande partie des États-Unis continentaux. Cette densité de réseau donne au marché de la logistique de la chaîne du froid de santé aux États-Unis une structure nationale solide même si la demande transfrontalière augmente.

Les flux internationaux devraient croître à un CAGR de 8,69 % jusqu'en 2031, ce qui les place au-dessus du taux de croissance global. La croissance des exportations des fabricants sous contrat basés aux États-Unis et un couloir commercial pharmaceutique plus actif avec le Mexique sont les principales raisons pour lesquelles ce segment progresse plus rapidement. Le Port de Laredo au Texas traite environ 8 000 remorques par jour dans le commerce transfrontalier de la chaîne du froid et sert de principale porte d'entrée terrestre pour les flux sensibles à la température entre le Mexique et les États-Unis. DHL a ajouté davantage de soutien transatlantique en février 2026 lorsqu'il a activé un avion cargo Boeing 777 dédié opérant 6 jours par semaine entre Bruxelles et Cincinnati. Ce type de capacité dédiée suggère que la taille du marché de la logistique de la chaîne du froid de santé aux États-Unis liée aux couloirs internationaux continuera de gagner en importance stratégique même si les flux domestiques restent dominants.

Par Utilisateur Final : Les Fabricants Pharma Mènent la Base de Revenus Tandis que la Biopharma Dépasse le Secteur

Les fabricants pharmaceutiques détenaient 56,2 % de la part du marché de la logistique de la chaîne du froid de santé aux États-Unis par utilisateur final en 2025, ce qui leur donnait la plus grande base de revenus sur le marché. Leur avance reflète le fait que la plupart du volume de produits sensibles à la température provient encore de fabricants qui s'appuient sur des partenaires de gros et de distribution pour le déplacer à travers les réseaux nationaux. Cette structure est visible dans les grandes relations de service intégrées où des entreprises telles que McKesson et Cardinal Health combinent l'activité de distribution avec la manutention de la chaîne du froid. Cardinal Health a renforcé ce modèle de fabricant à grand volume en septembre 2025 en annonçant un nouveau centre de distribution avancé phare à Indianapolis avec un système de stockage et de récupération robotique conçu pour maintenir les employés en dehors des zones réfrigérées.

Les fabricants biopharmaceutiques devraient croître à un CAGR de 8,27 % jusqu'en 2031, le rythme le plus rapide parmi les cohortes d'utilisateurs finaux dans le marché de la logistique de la chaîne du froid de santé aux États-Unis. Leur croissance reflète un passage vers des programmes de distribution plus propriétaires capables d'offrir une visibilité de température plus approfondie et un contrôle plus strict que les modèles de gros groupés ne le permettent souvent. Les hôpitaux et cliniques, les hôpitaux et pharmacies de détail, et les distributeurs et grossistes de santé restent des bassins de demande importants, mais chaque groupe est façonné par un équilibre différent entre la proximité du patient et la complexité logistique. La tension concurrentielle augmente entre les chaînes de pharmacies spécialisées et les programmes de dispensation ambulatoire hospitalière car une exécution fiable de la chaîne du froid influence désormais l'accès aux formulaires et les relations avec les fabricants. Cette dynamique maintient le marché de la logistique de la chaîne du froid de santé aux États-Unis étroitement lié aux changements dans le cadre de soins, le contrôle des canaux et la complexité des produits plutôt qu'au simple volume d'expéditions.

Analyse Géographique

Le Nord-Est représentait 26,84 % de la part du marché de la logistique de la chaîne du froid de santé aux États-Unis en 2025, ce qui en fait le plus grand cluster régional. Son avance découle de la forte concentration de fabrication pharmaceutique, d'activités de recherche et développement, de centres médicaux académiques et de pharmacies spécialisées dans le New Jersey, la Pennsylvanie et le Massachusetts. Cette densité régionale crée un système auto-renforçant où les sites de fabrication, les centres de traitement et les routes de distribution à haute valeur restent physiquement proches les uns des autres. L'aéroport international Newark Liberty et l'aéroport international de Philadelphie renforcent également la région en servant de portes d'entrée aériennes pour les principes actifs importés et les produits finis exportés. Cela fait du Nord-Est plus qu'un centre de demande nationale, car il connecte également le marché de la logistique de la chaîne du froid de santé aux États-Unis au trafic pharmaceutique mondial.

Le Sud-Est bénéficie d'importants investissements dans la distribution qui continuent d'améliorer la profondeur du réseau et la flexibilité des itinéraires. Le site de Memphis d'EVERSANA, ouvert en 2025, a ajouté 358 000 pieds carrés de capacité certifiée cGDP et plus que doublé l'empreinte de stockage en chaîne du froid de l'entreprise. Le Midwest reste un carrefour stratégique, et GEODIS a renforcé ce rôle en avril 2026 en ouvrant un cross-dock de chaîne du froid de santé de 78 000 pieds carrés à l'aéroport international O'Hare de Chicago avec 5 200 pieds carrés de zones à température contrôlée. Kuehne+Nagel a encore étendu ce rôle du Midwest en juin 2026 grâce à un routage hebdomadaire Chicago-Francfort sur son réseau de fret aérien à contrôle propre. Sur la Côte Ouest, la région de la Baie de Californie et San Diego continuent de soutenir une dispensation dense de médicaments spécialisés et une activité d'essais cliniques qui maintient la capacité aérienne premium bien utilisée.

Le Sud-Ouest devrait croître à un CAGR de 8,93 % jusqu'en 2031, le rythme le plus rapide parmi les régions des États-Unis dans le marché. La croissance est soutenue par les flux pharmaceutiques de proximité à travers le couloir frontalier Texas-Mexique, une intensité de dispensation de GLP-1 plus forte dans les grands centres de population, et des investissements en terrain vierge en Arizona et au Texas. Le Port de Laredo reste central à cette histoire car il fonctionne comme le principal nœud de chaîne du froid terrestre pour le commerce pharmaceutique nord-américain. L'ouverture prévue par Cryoport au quatrième trimestre 2026 d'un Centre Mondial de la Chaîne d'Approvisionnement à Santa Ana donnera également à la Côte Ouest une ancre de thérapies avancées plus solide à mesure que les programmes cliniques californiens continuent de se développer.

Paysage Concurrentiel

Le marché de la logistique de la chaîne du froid de santé aux États-Unis est modérément concentré au sommet, mais il reste fragmenté dans les niches de marché intermédiaire et spécialisées où plus de 20 opérateurs identifiés sont encore en concurrence. UPS Healthcare, FedEx et DHL continuent de détenir les positions les plus solides dans le fret aérien à grande échelle et la couverture nationale terrestre car ils peuvent financer des réseaux que les concurrents plus petits ne peuvent pas égaler. UPS a renforcé ce modèle d'envergure en 2025 grâce à son acquisition d'Andlauer Healthcare Group pour 1,6 milliard USD, qui a ajouté des capacités spécialisées de transport en chaîne du froid et de prestataire logistique tiers à travers l'Amérique du Nord. DHL a utilisé un chemin d'expansion similaire en acquérant CryoPDP et SDS Rx en 2025, ajoutant des capacités spécialisées en thérapies cellulaires et géniques et une empreinte de santé au dernier kilomètre avec plus de 200 sites aux États-Unis. FedEx a pris une voie différente, déclarant 400 millions USD de nouveaux revenus annualisés de logistique de santé en 2025 et obtenant la certification corporative IATA CEIV Pharma dans ses hubs et rampes mondiaux.

Les distributeurs intégrés tels que Cencora, McKesson et Cardinal Health occupent un autre niveau important dans le marché de la logistique de la chaîne du froid de santé aux États-Unis car ils sont proches des expéditeurs d'origine et des contrats de gros intégrés. Cette position leur donne un fort accès aux utilisateurs finaux, mais les spécialistes purs les pressent toujours dans les couloirs complexes de produits biologiques et de thérapies avancées où la visibilité et les performances en matière d'excursions comptent plus que l'envergure seule. Cryoport Systems et Marken restent des exemples pertinents de cet avantage spécialisé car le transport ultra-spécialisé et la logistique clinique sont difficiles à standardiser pour les généralistes de grande envergure au même niveau de service. Le prochain espace blanc semble se situer là où le support de site cryogénique rencontre les services de données, car aucun opérateur unique ne domine clairement l'installation cryogénique, l'évaluation de la préparation du site, la formation du personnel et la chaîne de traçabilité des thérapies cellulaires et géniques en temps réel sur une seule plateforme gérée. Les prestataires capables de combiner ces éléments pourraient gagner une position disproportionnée à mesure que les centres de traitement se développent au-delà de quelques pôles biotechnologiques de premier plan.

Les spécialistes de la visibilité axés sur la technologie façonnent également la concurrence en associant la logistique physique à la surveillance par l'Internet des objets, à la gestion prédictive des exceptions et à des outils de chaîne de traçabilité de type blockchain. Ces outils sont particulièrement pertinents pour les opérateurs de taille moyenne qui ne peuvent pas financer une pile numérique entièrement propriétaire mais ont toujours besoin de performances de niveau audit. La certification est devenue un autre filtre pratique dans l'accès au fret aérien, car le cadre CEIV Pharma de l'IATA est désormais détenu par UPS Healthcare, FedEx et Kuehne+Nagel à une échelle qui compte pour les grands appels d'offres pharmaceutiques. Les prestataires plus petits sans cette accréditation de conformité sont plus susceptibles d'être exclus des appels d'offres réglementés même lorsqu'ils peuvent concurrencer sur le prix du couloir. Cela maintient le marché de la logistique de la chaîne du froid de santé aux États-Unis ouvert aux spécialistes, mais cela élève également la barre d'entrée pour quiconque essaie de passer d'une couverture de niche à une envergure nationale réglementée.

Leaders du Secteur de la Logistique de la Chaîne du Froid de Santé aux États-Unis

United Parcel Service of America, Inc. (UPS)

FedEx

DHL Group

Cencora

McKesson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Kuehne+Nagel a activé un routage hebdomadaire Chicago-Francfort dans le cadre de son réseau d'aéronefs à contrôle propre Inspire, en vigueur depuis juin 2026, reliant directement 2 grands centres de distribution pharmaceutique à travers l'Atlantique et soutenant les expéditions de santé sensibles au temps avec une capacité et une fréquence contrôlées.

- Avril 2026 : Thermo Fisher Scientific a ouvert son Centre de Conception de Bioprocédés Phare aux États-Unis à Plainville, Massachusetts, une installation intégrée de 290 000 pieds carrés, ajoutant 4 000 pieds carrés de laboratoire de produits biologiques et d'espace de formation conçu pour soutenir la bioproduction de bout en bout des vaccins et des thérapies cellulaires et géniques, accélérant la co-localisation de la fabrication et de la logistique de la chaîne du froid pour les thérapies avancées.

- Avril 2026 : GEODIS a dévoilé la première installation de cross-dock de chaîne du froid de santé dédiée des Amériques à Chicago, Illinois, une Station de Fret en Conteneurs de 78 000 pieds carrés avec 5 200 pieds carrés de zones à température contrôlée à l'aéroport international O'Hare, servant exclusivement les importations et exportations pharmaceutiques aériennes et maritimes à travers le réseau de 170 pays de GEODIS.

- Février 2026 : DHL Group a activé un avion cargo Boeing 777 dédié opérant 6 jours par semaine entre Bruxelles, BRU, et Cincinnati, CVG, dans le cadre de son investissement DHL Health Logistics de 2 milliards EUR (2,2 milliards USD), fournissant une chaîne du froid de bout en bout conforme aux bonnes pratiques de distribution entre la principale porte d'entrée pharmaceutique d'Europe et un pôle croissant des sciences de la vie aux États-Unis.

Portée du Rapport sur le Marché de la Logistique de la Chaîne du Froid de Santé aux États-Unis

| Transport | Routier |

| Aérien | |

| Maritime et Voies Navigables Intérieures | |

| Ferroviaire | |

| Entreposage et Distribution | |

| Services à Valeur Ajoutée et Autres |

| Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) |

| Ambiant |

| Congélation Profonde / Ultra-Bas (inférieur à -20 °C) |

| Produits Pharmaceutiques | Médicaments sur Ordonnance et Spécialisés |

| Médicaments en Vente Libre | |

| Biopharmaceutiques (Produits Biologiques et Biosimilaires) | |

| Vaccins | |

| Matériaux d'Essais Cliniques | |

| Thérapies Cellulaires et Géniques | |

| Dispositifs Médicaux | |

| Médecine Vétérinaire | |

| Sang, Plasma et Composants Sanguins | |

| Produits de Diagnostic et de Laboratoire | |

| Organes et Tissus Humains | |

| Autres |

| Domestique |

| International |

| Fabricants Pharmaceutiques |

| Fabricants Biopharmaceutiques |

| Hôpitaux et Cliniques |

| Hôpitaux et Pharmacies de Détail |

| Distributeurs et Grossistes de Santé |

| Autres |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Côte Ouest |

| Par Fonction Logistique | Transport | Routier |

| Aérien | ||

| Maritime et Voies Navigables Intérieures | ||

| Ferroviaire | ||

| Entreposage et Distribution | ||

| Services à Valeur Ajoutée et Autres | ||

| Par Type de Température | Réfrigéré (0-5 °C) | |

| Congelé (-18-0 °C) | ||

| Ambiant | ||

| Congélation Profonde / Ultra-Bas (inférieur à -20 °C) | ||

| Par Type de Produit | Produits Pharmaceutiques | Médicaments sur Ordonnance et Spécialisés |

| Médicaments en Vente Libre | ||

| Biopharmaceutiques (Produits Biologiques et Biosimilaires) | ||

| Vaccins | ||

| Matériaux d'Essais Cliniques | ||

| Thérapies Cellulaires et Géniques | ||

| Dispositifs Médicaux | ||

| Médecine Vétérinaire | ||

| Sang, Plasma et Composants Sanguins | ||

| Produits de Diagnostic et de Laboratoire | ||

| Organes et Tissus Humains | ||

| Autres | ||

| Par Destination | Domestique | |

| International | ||

| Par Utilisateur Final | Fabricants Pharmaceutiques | |

| Fabricants Biopharmaceutiques | ||

| Hôpitaux et Cliniques | ||

| Hôpitaux et Pharmacies de Détail | ||

| Distributeurs et Grossistes de Santé | ||

| Autres | ||

| Par Région | Nord-Est | |

| Sud-Est | ||

| Midwest | ||

| Sud-Ouest | ||

| Côte Ouest | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance de la logistique de la chaîne du froid de santé aux États-Unis jusqu'en 2031 ?

La croissance est soutenue par l'expansion des produits biologiques, la commercialisation des thérapies cellulaires et géniques, le réapprovisionnement en injectables GLP-1, le rapatriement de la fabrication nationale et des exigences de conformité plus strictes. Le secteur devrait passer de 48,49 milliards USD en 2026 à 70,03 milliards USD d'ici 2031 à un CAGR de 7,63 %.

Quelle est la plus grande fonction logistique aujourd'hui ?

Le transport est la plus grande fonction, représentant 46,25 % du chiffre d'affaires total en 2025. Son avance est soutenue par le réapprovisionnement quotidien par route et le fret aérien premium pour les produits biologiques sensibles au temps et les thérapies avancées.

Quelle plage de température connaît la croissance la plus rapide dans l'espace de la logistique de la chaîne du froid de santé aux États-Unis ?

Les segments de congélation profonde et ultra-bas en dessous de -20 °C devraient afficher la croissance la plus rapide, avec un CAGR de 11,55 % jusqu'en 2031. Ce rythme est étroitement lié à la mise à l'échelle commerciale des thérapies cellulaires et géniques.

Pourquoi les flux domestiques sont-ils encore beaucoup plus importants que les couloirs internationaux ?

Les flux domestiques représentaient 84,84 % de l'activité totale en 2025 car les États-Unis sont à la fois un grand producteur pharmaceutique et le plus grand marché final. Les couloirs internationaux croissent toujours plus rapidement à un CAGR de 8,69 %, portés par la croissance des exportations et le commerce transfrontalier avec le Mexique.

Quels utilisateurs finaux comptent le plus pour les prestataires de services ?

Les fabricants pharmaceutiques sont restés le plus grand groupe d'utilisateurs finaux avec une part de 56,20 % en 2025, tandis que les fabricants biopharmaceutiques sont la cohorte à la croissance la plus rapide à un CAGR de 8,27 %. Ce mix reflète le poids croissant des thérapies spécialisées et à grandes molécules dans la demande de distribution.

Quel est le plus grand défi opérationnel pour les prestataires de logistique de thérapies avancées ?

Le défi clé n'est pas seulement la capacité de transport, mais aussi la préparation du site de soins. De nombreux hôpitaux en dehors des principaux pôles biotechnologiques ont encore besoin d'équipements cryogéniques, de personnel formé et de protocoles de réception formels avant de pouvoir gérer les thérapies avancées à grande échelle.

Dernière mise à jour de la page le: