Taille et part du marché de la logistique de la chaîne du froid de santé en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

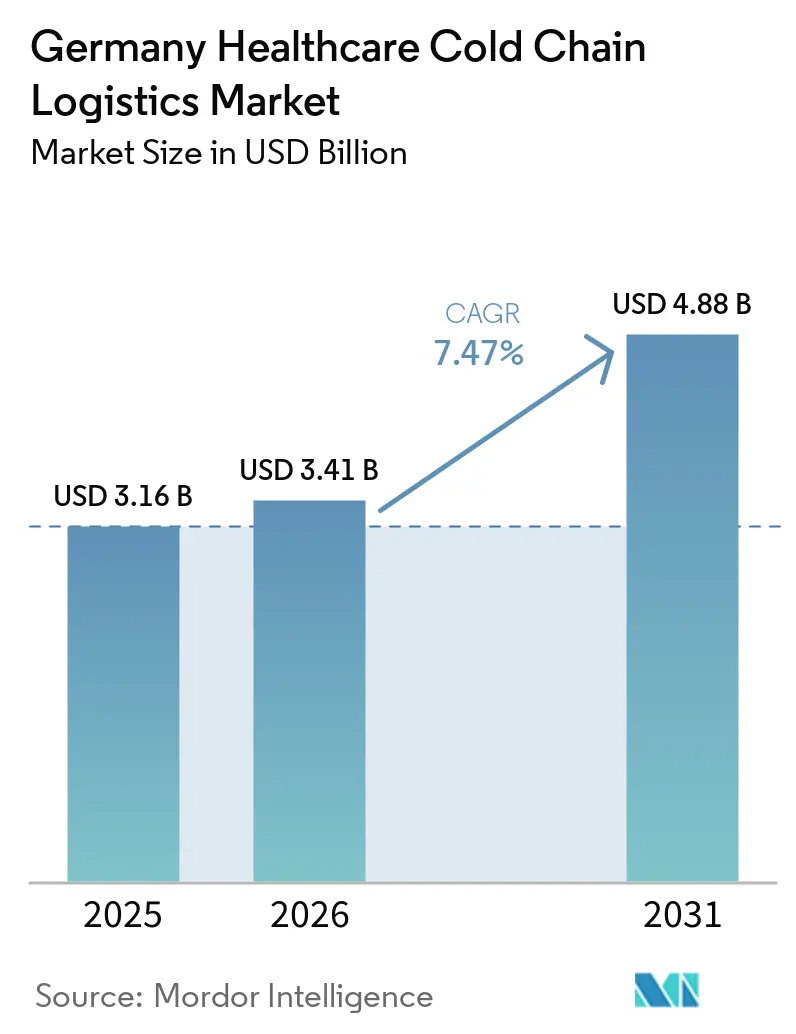

| Taille du marché de l'année de base (2025) | 3.16 Milliards de dollars |

| Taille du Marché (2026) | 3.41 Milliards de dollars |

| Taille du Marché (2031) | 4.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid de santé en Allemagne par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid de santé en Allemagne devrait augmenter de 3,16 milliards USD en 2025 à 3,41 milliards USD en 2026 et atteindre 4,88 milliards USD d'ici 2031, avec un CAGR de 7,47 % sur la période 2026-2031.

La croissance du marché de la logistique de la chaîne du froid de santé en Allemagne est liée à l'utilisation plus large des biopharmaceutiques, au renforcement des exigences de conformité dans le cadre des règles européennes de Bonnes Pratiques de Distribution, et à la demande croissante de manipulation cryogénique pour les thérapies avancées. Le marché de la logistique de la chaîne du froid de santé en Allemagne continue d'attirer des investissements, car le contrôle de la température, la documentation et la précision de manipulation de qualité médicale restent difficiles à remplacer par des actifs standard de chaîne du froid. L'exigence de stock de sécurité de l'ALBVVG stimule la demande de stockage conforme aux Bonnes Pratiques de Distribution, de transbordement et de gestion des stocks à proximité des principaux pôles pharmaceutiques. La visibilité numérique est également devenue une exigence opérationnelle fondamentale, ce qui confère un avantage aux opérateurs de plus grande taille capables de combiner transport surveillé, documentation sérialisée et suivi de la température dans un seul flux de travail. Les coûts énergétiques, les pénuries de main-d'œuvre et les contraintes d'espace continuent de peser sur les marges, mais le marché de la logistique de la chaîne du froid de santé en Allemagne reste soutenu par une demande réglementée et par des catégories de produits nécessitant une manipulation spécialisée tout au long de la chaîne de distribution.

Principaux enseignements du rapport

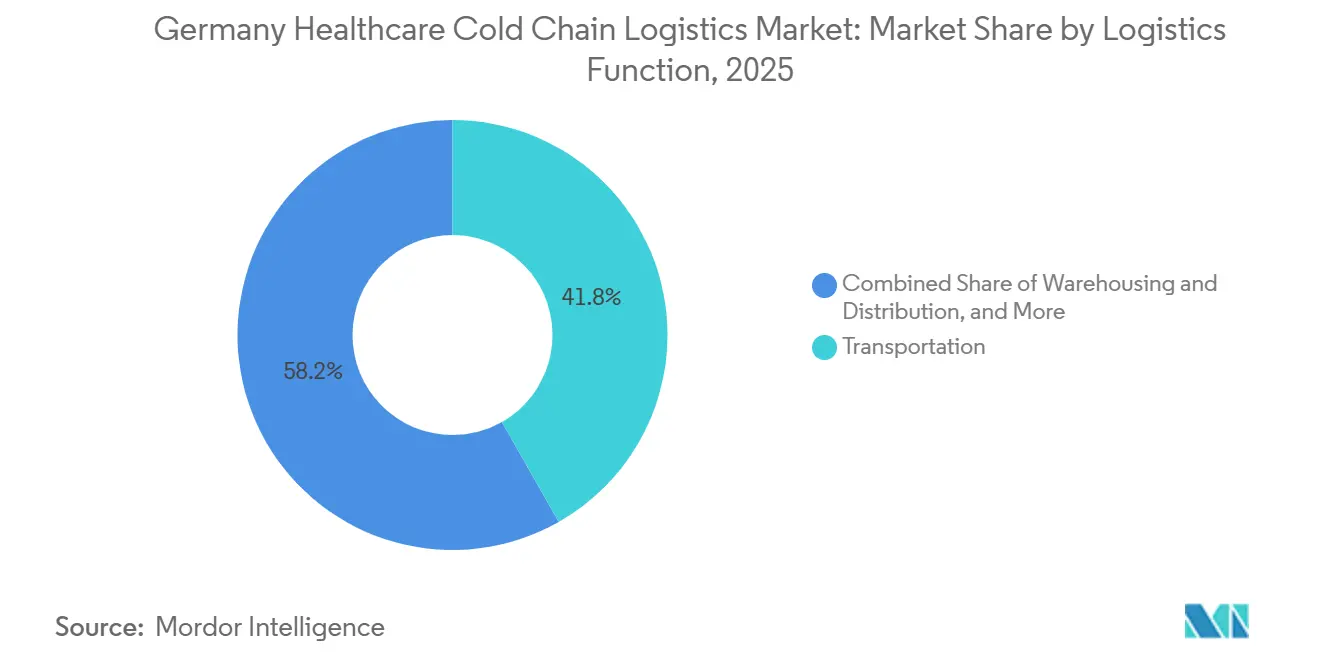

- Par fonction logistique, le transport représentait 41,78 % de la part du marché de la logistique de la chaîne du froid de santé en Allemagne en 2025, tandis que les services à valeur ajoutée affichaient le CAGR projeté le plus élevé à 8,22 % jusqu'en 2031.

- Par type de température, le réfrigéré représentait 48,12 % de la part du marché de la logistique de la chaîne du froid de santé en Allemagne en 2025, tandis que le congelé affichait le CAGR projeté le plus rapide à 11,39 % jusqu'en 2031.

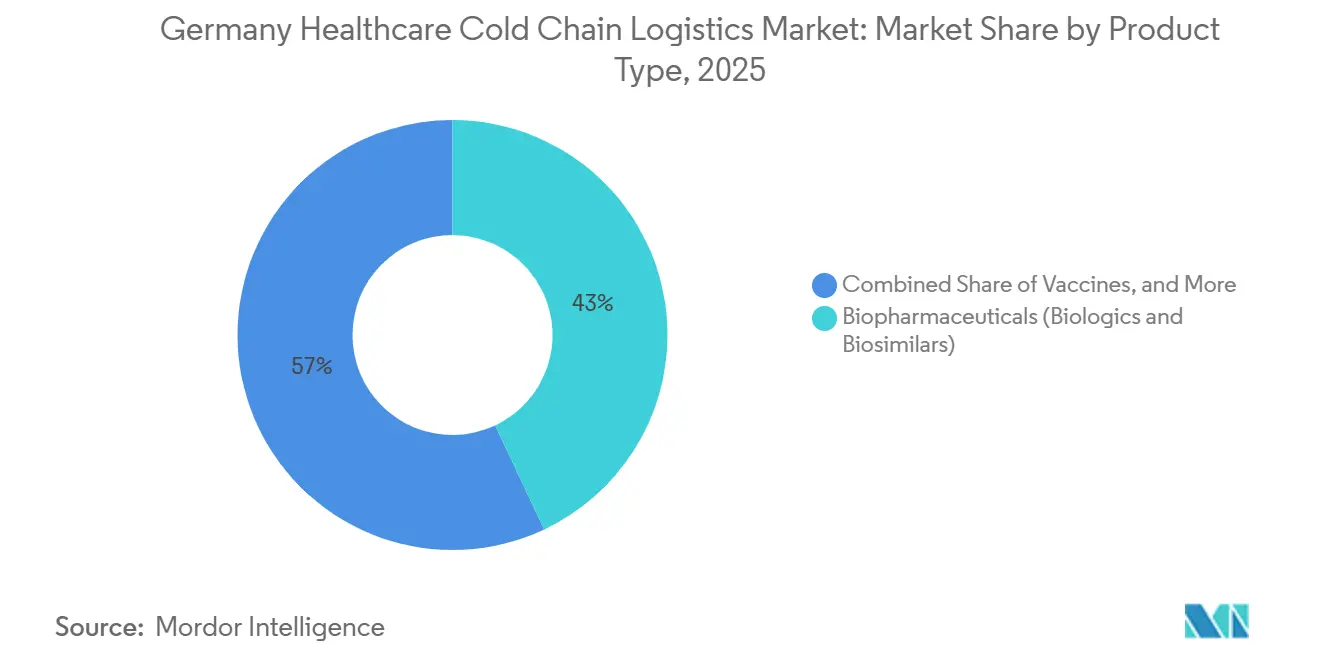

- Par type de produit, les biopharmaceutiques étaient en tête avec 42,98 % de la taille du marché de la logistique de la chaîne du froid de santé en Allemagne en 2025, tandis que les thérapies cellulaires et géniques devraient se développer à un CAGR de 13,53 % jusqu'en 2031.

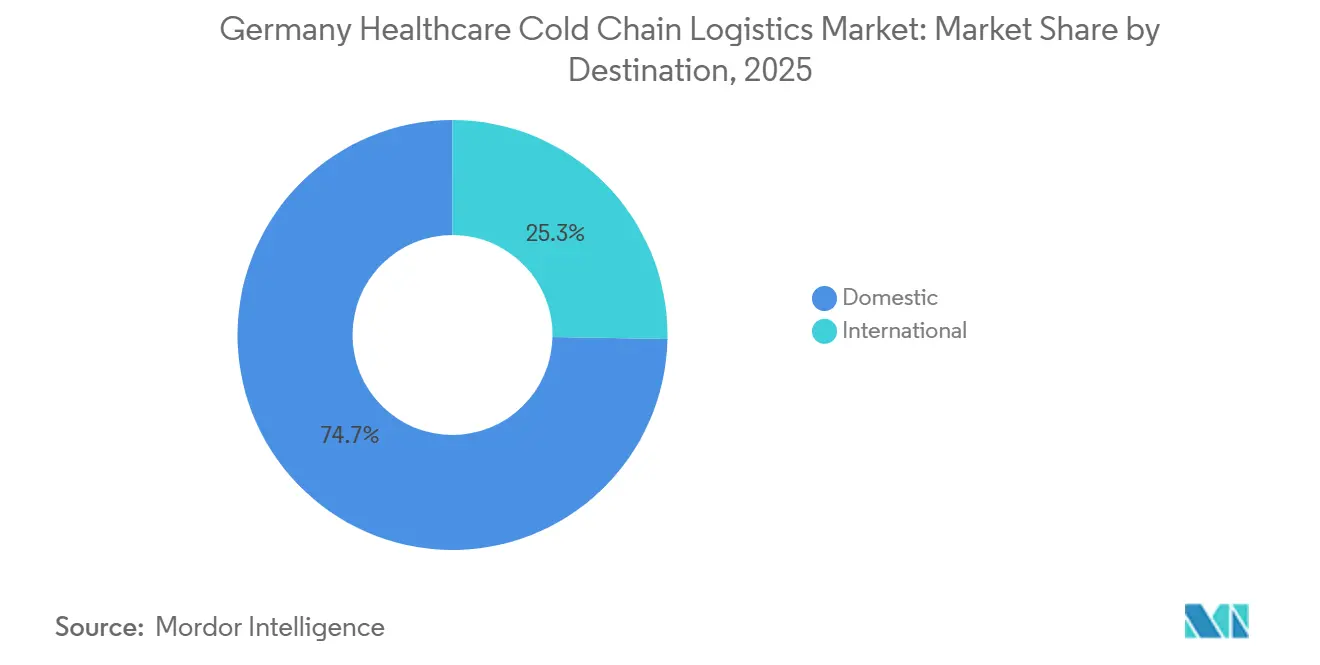

- Par destination, la distribution nationale représentait 74,70 % de la part du marché de la logistique de la chaîne du froid de santé en Allemagne en 2025, tandis que les couloirs internationaux affichaient le CAGR projeté le plus élevé à 8,53 % jusqu'en 2031.

- Par utilisateur final, les entreprises biopharmaceutiques représentaient 36,35 % de la taille du marché de la logistique de la chaîne du froid de santé en Allemagne en 2025, tandis que les fabricants biopharmaceutiques affichaient le CAGR projeté le plus rapide à 8,11 % jusqu'en 2031.

- Par géographie, la Rhénanie-du-Nord-Westphalie représentait 24,11 % de la part du marché de la logistique de la chaîne du froid de santé en Allemagne en 2025, tandis que la Bavière affichait le CAGR projeté le plus élevé à 8,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid de santé en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des volumes de produits biologiques et de biosimilaires | +2.10% | National, avec concentration dans les corridors Rhin-Ruhr, Munich, Francfort | Moyen terme (2-4 ans) |

| Flux de froid pour vaccins, sang et thérapies spécialisées | +1.20% | National, avec les réseaux hospitaliers de Rhénanie-du-Nord-Westphalie et les services de transfusion sanguine du Bade-Wurtemberg comme nœuds principaux | Moyen terme (2-4 ans) |

| Expansion de l'ordonnance électronique et de la livraison à domicile | +0.80% | National, concentration urbaine à Berlin, Munich, Hambourg, Cologne | Court terme (≤ 2 ans) |

| Mises à niveau de la visibilité numérique pilotées par les Bonnes Pratiques de Distribution | +0.70% | Mondial avec une forte progression en EMEA, l'Allemagne en tant que principal adoptant de la conformité | Long terme (≥ 4 ans) |

| Mandats de stock de sécurité ALBVVG renforçant les nœuds de stockage à froid | +0.90% | National, pharmacies hospitalières et distributeurs en gros à travers l'Allemagne | Court terme (≤ 2 ans) |

| Développement des pôles de thérapies cellulaires et géniques et d'oncologie de précision | +1.30% | Bavière, Rhénanie-du-Nord-Westphalie, avec des retombées sur le Bade-Wurtemberg | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des volumes de produits biologiques et de biosimilaires

La base de fabrication de produits biologiques et de biosimilaires en Allemagne crée une demande que les systèmes logistiques standard n'ont pas été conçus pour gérer. Les coûts de développement des biosimilaires peuvent atteindre 300 millions EUR (324 millions USD), et cette complexité technique se répercute sur le transport, le stockage et la dispensation. Ces produits nécessitent un contrôle ininterrompu entre 2 °C et 8 °C depuis l'origine jusqu'au point d'utilisation, et tout écart de température peut invalider un lot et créer une exposition à la responsabilité. Les pratiques de substitution pilotées par la GKV en Allemagne augmentent également le nombre de routes qualifiées selon les Bonnes Pratiques de Distribution nécessaires pour connecter les fabricants aux 19 000 pharmacies du pays. Ce schéma concentre les volumes chez les opérateurs qui disposent déjà d'une infrastructure validée, de contrôles de température documentés et de flux de travail établis conformes aux Bonnes Pratiques de Distribution[1]"Lignes directrices sur les Bonnes Pratiques de Distribution des médicaments à usage humain," Journal officiel de l'Union européenne, eur-lex.europa.eu.

Mandats de stock de sécurité ALBVVG renforçant les nœuds de stockage à froid

Le marché de la logistique de la chaîne du froid de santé en Allemagne est également soutenu par le cadre de stockage de l'ALBVVG, actif jusqu'en 2025 et 2026, qui exige des réserves de 6 mois pour les médicaments hors brevet remboursés. Une analyse de Scientific Reports de 2026 a estimé le coût annuel de cette réserve à 163 millions EUR (176 millions USD), et les produits de la chaîne du froid représentent une part significative des unités de gestion des stocks concernées, car 17 % à 31 % des expéditions pharmaceutiques nécessitent un contrôle de la température. Les pharmacies hospitalières et les grossistes ont déjà dû étendre leurs chambres froides conformes aux Bonnes Pratiques de Distribution et leur capacité de transbordement à proximité des principaux pôles pharmaceutiques. Le rapport Lieferklima 2025 de la Techniker Krankenkasse a également montré que la capacité d'entreposage reste un facteur limitant même là où la fiabilité de l'approvisionnement s'est améliorée. Cette exigence confère au marché de la logistique de la chaîne du froid de santé en Allemagne un plancher de demande réglementaire moins exposé aux fluctuations cycliques normales.

Développement des pôles de thérapies cellulaires et géniques et d'oncologie de précision

Le déploiement commercial des médicaments de thérapie innovante crée une niche de chaîne du froid définie par des besoins de température extrêmes, de faibles volumes d'expédition et des fenêtres temporelles strictes. Le pôle biotechnologique de Munich ajoute une infrastructure dédiée de congélation profonde et cryogénique qualifiée selon les Bonnes Pratiques de Distribution, avec un stockage atteignant jusqu'à moins 196 °C dans des systèmes à azote liquide. L'Allemagne agit désormais à la fois comme point d'origine et comme point de réception pour les expéditions autologues de veine à veine, ce qui alourdit la charge opérationnelle des prestataires logistiques nationaux. Leur modèle de gestion dépend de transporteurs spécialisés capables de gérer la chaîne d'identité, la traçabilité au niveau du patient et le transport cryogénique sans déviation[2]"Mise à jour du déploiement de l'ordonnance électronique (Elektronisches Rezept)," Bundesgesundheitsministerium, bundesgesundheitsministerium.de.

Mises à niveau de la visibilité numérique pilotées par les Bonnes Pratiques de Distribution

Le cadre européen des Bonnes Pratiques de Distribution exige que les écarts de température soient documentés, investigués et signalés, ce qui fait du suivi en temps réel une exigence opérationnelle de base en Allemagne. Les enregistreurs de données compatibles IoT, la télémétrie continue et les registres numériques de chaîne de custody passent d'outils optionnels à des contrôles attendus. Cette évolution devient plus importante à mesure que les sites de distribution allemands font l'objet d'un examen plus attentif sur la façon dont ils documentent et répondent aux déviations. L'investissement de 2 milliards EUR (2,16 milliards USD) de DHL Group dans la logistique de santé souligne également le rôle croissant des systèmes informatiques dans la conformité de la chaîne du froid et la visibilité de bout en bout. Il en résulte une couche de service qui combine le transport physique avec des alertes prédictives, des rapports automatisés et une documentation auditable sur chaque tronçon d'expédition[3]"Bonnes pratiques de distribution." Agence européenne des médicaments, ema.europa.eu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression des coûts énergétiques de réfrigération et de conformité | -0.80% | National, avec l'impact le plus élevé en Bavière et au Bade-Wurtemberg | Court terme (≤ 2 ans) |

| Pénuries de chauffeurs et de techniciens qualifiés selon les Bonnes Pratiques de Distribution | -0.50% | National, concentré autour des pôles pharmaceutiques de Francfort, Munich, Düsseldorf | Moyen terme (2-4 ans) |

| Rareté des espaces approuvés par les Bonnes Pratiques de Distribution à proximité des pôles pharmaceutiques | -0.40% | Bavière, Rhénanie-du-Nord-Westphalie, Francfort Rhin-Main | Long terme (≥ 4 ans) |

| Tampons de stock obligatoires augmentant le risque de péremption et de retours | -0.30% | National, pharmacies hospitalières et distributeurs en gros | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression des coûts énergétiques de réfrigération et de conformité

La consommation d'énergie devient l'une des pressions structurelles de coûts les plus claires sur le marché de la logistique de la chaîne du froid de santé en Allemagne. LOXXESS a indiqué que le contrôle de la température peut représenter jusqu'à 65 % de la consommation totale d'électricité dans les installations de chaîne du froid conformes aux Bonnes Pratiques de Distribution. Les prix élevés de l'électricité industrielle en Allemagne rendent ce fardeau plus difficile à absorber pour les opérateurs régionaux de plus petite taille que pour les intégrateurs mondiaux disposant d'un plus grand pouvoir d'achat. L'élimination progressive des gaz fluorés contraint également les flottes et les installations à se moderniser vers des systèmes à faible potentiel de réchauffement global, ce qui ajoute une couche de capital supplémentaire avant 2030. Ces facteurs poussent le marché vers la consolidation, car les opérateurs sans capacité de modernisation pourraient avoir du mal à maintenir des actifs de froid certifiés compétitifs.

Pénuries de chauffeurs et de techniciens qualifiés selon les Bonnes Pratiques de Distribution

L'écart de main-d'œuvre sur le marché de la logistique de la chaîne du froid de santé en Allemagne est plus prononcé que dans la logistique générale, car le transport pharmaceutique nécessite du personnel formé aux Bonnes Pratiques de Distribution et, dans certains cas, des accréditations ADR et de manipulation spécifique aux thérapies. Cette exigence réduit la main-d'œuvre disponible avant même que la demande de routes soit prise en compte. La pénurie limite le nombre de couloirs conformes qu'un opérateur peut légalement doter en personnel dans les corridors à forte demande tels que Francfort, Munich et Düsseldorf. La pression salariale augmente à mesure que les entreprises se disputent des chauffeurs, des manutentionnaires et des techniciens de chaîne du froid formés avec des antécédents documentés en matière de conformité. Les programmes de formation se développent, mais le temps nécessaire pour passer de la formation au déploiement signifie que le soulagement à court terme reste limité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction logistique : les services à valeur ajoutée progressent plus vite que le transport de base

Le transport représentait 41,78 % de la taille du marché de la logistique de la chaîne du froid de santé en Allemagne en 2025, ce qui reflétait le rôle de l'Allemagne en tant que plateforme de fabrication et d'exportation pharmaceutique en Europe. Le transport routier est resté le mode dominant car le réseau autoroutier du pays connecte les principaux pôles pharmaceutiques de Rhénanie-du-Nord-Westphalie, de Bavière et du Bade-Wurtemberg avec une fréquence de routes élevée. Le fret aérien est resté plus modeste en volume, mais il a apporté une contribution disproportionnée aux revenus car les expéditions de produits biologiques critiques en termes de délais et de thérapies cellulaires et géniques commandent des prix premium via Francfort. Le fret ferroviaire et maritime est resté limité dans la distribution nationale de santé et était davantage utilisé pour les flux d'importation et d'exportation que pour la livraison nationale de routine.

Les services à valeur ajoutée devraient croître à un CAGR de 8,22 % jusqu'en 2031, ce qui en fait la fonction logistique à la croissance la plus rapide sur le marché de la logistique de la chaîne du froid de santé en Allemagne. Cette expansion est due à une complexité réglementaire accrue plutôt qu'au seul volume. Les clients pharmaceutiques souhaitent de plus en plus des services groupés comprenant le support à la sérialisation, le réétiquetage, la gestion de la documentation, le conditionnement pour les essais cliniques et les contrôles de chaîne d'identité. L'entreposage et la distribution conservent une position importante, mais les contraintes d'espace approuvé par les Bonnes Pratiques de Distribution à proximité des principaux pôles ralentissent le rythme auquel la capacité de stockage peut évoluer[4] "7 exigences des Bonnes Pratiques de Distribution pour les entrepôts pharmaceutiques." Eupry, eupry.com/gdp/gdp-warehouses.

Par type de température : les volumes réfrigérés dominent tandis que les besoins en congelé et en cryogénique se développent plus rapidement

Le segment réfrigéré a capturé 48,12 % de la taille du marché de la logistique de la chaîne du froid de santé en Allemagne en 2025, car les produits biologiques, les biosimilaires, les vaccins, les produits sanguins et de nombreux injectables spécialisés se déplacent encore principalement dans la plage de 2 °C à 8 °C. La croissance des prescriptions de produits biologiques en Allemagne et l'utilisation plus large des biosimilaires maintiennent cette plage de température à grande échelle. Le segment porte également de lourdes obligations de conformité car l'intégrité de la chaîne réfrigérée nécessite une documentation rigoureuse et une gestion des déviations dans le cadre des règles des Bonnes Pratiques de Distribution. Cette combinaison de volume et de conformité maintient la manipulation réfrigérée au cœur du secteur de la logistique de la chaîne du froid de santé en Allemagne.

Le congelé est le segment thermique à la croissance la plus rapide, avec un CAGR projeté de 11,39 % jusqu'en 2031. La croissance est portée par les produits biologiques dérivés de l'ARNm, les produits plasmatiques congelés et les formulations de biosimilaires nécessitant une manipulation en dessous de zéro tout au long de leur durée de conservation. Les flux ambiants restent plus stables, mais ils font face à une pression sur les marges car certaines formulations héritées évoluent vers une tolérance de température plus large. La logistique ultra-congelée et à très basse température reste de niche, mais elle attire des investissements ciblés, notamment la capacité de congélation profonde de Movianto en 2026 de moins 20 °C à moins 80 °C sur son site de Wiesloch-Walldorf au Bade-Wurtemberg.

Par type de produit : les biopharmaceutiques maintiennent leur échelle tandis que les thérapies cellulaires et géniques augmentent les exigences techniques

Les biopharmaceutiques représentaient 42,98 % de la part du marché de la logistique de la chaîne du froid de santé en Allemagne en 2025, soutenus par la profondeur de fabrication de l'Allemagne en anticorps monoclonaux, insulines biosimilaires, dérivés plasmatiques et protéines recombinantes. Les produits pharmaceutiques conventionnels sur ordonnance et spécialisés sont restés le deuxième groupe de produits le plus important et deviennent de plus en plus sensibles à la température à mesure que les nouvelles formulations évoluent vers des plateformes biologiques. Le débat politique autour des contrats de remboursement exclusifs pour les biosimilaires a également soulevé des inquiétudes quant à la stabilité de la fabrication nationale à long terme, ce qui importe car les volumes de production locale soutiennent la densité de la chaîne du froid nationale. Ce mix de produits maintient le secteur de la logistique de la chaîne du froid de santé en Allemagne étroitement lié à la montée en puissance des produits biologiques plutôt qu'aux flux génériques standard.

Les thérapies cellulaires et géniques devraient se développer à un CAGR de 13,53 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide. Leur profil logistique est très différent des autres produits de santé car chaque expédition autologue est spécifique au patient, critique en termes de délais et liée à des exigences de chaîne d'identité. Les matériaux d'essais cliniques, les vaccins, les dispositifs médicaux, les médicaments vétérinaires, les composants sanguins et plasmatiques et les produits de diagnostic ajoutent chacun des règles de manipulation et des schémas de demande distincts. Cette diversité confère à la base de produits une plus grande résilience car le marché de la logistique de la chaîne du froid de santé en Allemagne ne dépend pas d'une seule catégorie thérapeutique.

Par destination : la distribution nationale assure l'échelle tandis que les couloirs internationaux augmentent la complexité

La distribution nationale représentait 74,70 % de la taille du marché de la logistique de la chaîne du froid de santé en Allemagne en 2025, car les pharmacies, les hôpitaux et les sites cliniques à travers le pays créent une base de demande à haute fréquence et récurrente. Ce réseau reste le fondement des revenus des principaux opérateurs du marché de la logistique de la chaîne du froid de santé en Allemagne. Les règles nationales de distribution pharmaceutique et les exigences des Bonnes Pratiques de Distribution élèvent également les barrières à l'entrée pour les prestataires qui ne disposent pas déjà de systèmes validés, de personnel formé et de flux de travail d'autorisation de distribution en gros. La croissance nationale reste stable, mais elle est davantage portée par les gains de volume en produits biologiques et par la constitution obligatoire de stocks que par la création de nouvelles routes.

Les couloirs internationaux devraient se développer à un CAGR de 8,53 % jusqu'en 2031, ce qui en fait le segment de destination à la croissance la plus rapide. Cette hausse est liée au rôle de l'Allemagne en tant que base d'exportation pour les nouveaux biopharmaceutiques et en tant que hub de transit pour les flux d'essais cliniques et de thérapies avancées à travers l'Europe. L'Allemagne a exporté 105,8 milliards EUR (114,3 milliards USD) de produits pharmaceutiques en 2024, et les produits biologiques sensibles à la température étaient la partie à la croissance la plus rapide de ce mix commercial. La coordination transfrontalière reste exigeante car les thérapies avancées et les produits sanguins nécessitent encore un alignement des autorités spécifique à chaque pays, ce qui favorise les opérateurs dotés d'une capacité plus solide en affaires réglementaires et d'une meilleure discipline documentaire.

Par utilisateur final : les entreprises biopharmaceutiques détiennent la plus grande base tandis que les fabricants ajoutent de nouvelles capacités

Les entreprises biopharmaceutiques représentaient 36,35 % de la part du marché de la logistique de la chaîne du froid de santé en Allemagne en 2025, car leurs produits dépendent fortement de la manipulation réfrigérée, congelée ou cryogénique de l'usine au patient. Ces entreprises préfèrent également externaliser la complexité logistique à des prestataires 3PL et 4PL spécialisés plutôt que de construire des réseaux internes complets à température contrôlée. Cette préférence soutient des contrats pluriannuels avec des mesures de performance liées aux taux d'écart, à la livraison dans les délais et à la qualité de la documentation. Les fabricants biopharmaceutiques devraient enregistrer le CAGR le plus rapide à 8,11 % jusqu'en 2031, à mesure que de nouvelles capacités en produits biologiques et en thérapies cellulaires continuent de se développer à Munich-Martinsried et dans le corridor Rhin-Ruhr.

Les hôpitaux et les cliniques deviennent plus influents dans la conception des services car des thérapies telles que le CAR-T nécessitent une coordination étroite entre la collecte, le transport et le calendrier de perfusion. Les pharmacies de détail deviennent également des points de livraison finale plus pertinents à mesure que les flux de travail d'ordonnances électroniques soutiennent la livraison à domicile à température contrôlée. Les distributeurs et les grossistes absorbent une charge d'entreposage plus importante car les règles de stock de sécurité augmentent le besoin de détention d'inventaire conforme. Ce large mix d'utilisateurs finaux signifie que le secteur de la logistique de la chaîne du froid de santé en Allemagne doit combiner une distribution nationale à haute fréquence avec des mouvements thérapeutiques hautement spécialisés dans le même environnement opérationnel.

Analyse géographique

La Rhénanie-du-Nord-Westphalie représentait 24,11 % de la part du marché de la logistique de la chaîne du froid de santé en Allemagne en 2025, soutenue par le corridor pharmaceutique Rhin-Ruhr, la plus grande base de population du pays et les denses réseaux d'hôpitaux universitaires à Cologne, Düsseldorf, Essen et Bonn. Ces institutions font de la région un point de destination majeur pour les thérapies spécialisées à haute valeur nécessitant une manipulation stricte à froid. Les coopératives de pharmacies hospitalières en Rhénanie-du-Nord-Westphalie ont également accru la concentration des achats, ce qui favorise les opérateurs disposant déjà d'une infrastructure régionale dédiée conforme aux Bonnes Pratiques de Distribution. La région bénéficie de l'aéroport de Cologne-Bonn et de sa liaison avec Francfort, ce qui soutient les mouvements aériens pharmaceutiques sensibles au temps. Les exigences de sérialisation liées à SECURPHARM ajoutent une autre couche de complexité car les canaux hospitaliers, pharmaceutiques et de grossistes se croisent fréquemment dans le même réseau de distribution régional.

La Bavière devrait se développer à un CAGR de 8,77 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de la logistique de la chaîne du froid de santé en Allemagne. La base biotechnologique et de thérapies avancées de Munich est la principale raison de cet élan. Le corridor Munich-Ingolstadt ajoute des sites dédiés qualifiés selon les Bonnes Pratiques de Distribution axés sur la distribution de produits biologiques et de thérapies avancées. Le Bade-Wurtemberg devient également plus important car il combine une activité pharmaceutique de marché intermédiaire avec la fabrication de dispositifs médicaux dans la région Heidelberg-Mannheim. L'expansion de Movianto en 2026 au VGP-Park Wiesloch-Walldorf ajoute la première capacité commerciale de logistique pharmaceutique à congélation profonde de la région et renforce son rôle dans la distribution en dessous de zéro.

Le reste des États, qui comprend la Hesse, Berlin-Brandebourg, Hambourg et les États fédéraux plus petits, forme une base de demande diversifiée avec différents profils opérationnels. La Hesse est importante car l'aéroport de Francfort reste le plus grand hub de fret aérien pharmaceutique d'Europe et soutient l'activité certifiée CEIV Pharma des principaux opérateurs mondiaux. Berlin-Brandebourg émerge comme destination de thérapies avancées à mesure que la capacité de traitement se développe à la Charité - Universitätsmedizin Berlin. Hambourg gagne en pertinence dans le fret maritime pharmaceutique après que GEODIS a reçu la certification des Bonnes Pratiques de Distribution en février 2025. Ensemble, ces États élargissent l'empreinte géographique du marché de la logistique de la chaîne du froid de santé en Allemagne au-delà des principaux corridors de fabrication.

Paysage concurrentiel

Le marché de la logistique de la chaîne du froid de santé en Allemagne est modérément concentré au niveau du service premium et fragmenté sur l'ensemble du marché intermédiaire. DHL Group, UPS Healthcare, Kuehne+Nagel, FedEx et GEODIS détiennent des avantages structurels car ils peuvent déployer des budgets d'investissement plus importants, couvrir les couloirs internationaux et maintenir une plus grande profondeur de conformité sur des réseaux multimodaux. L'investissement de 2 milliards EUR (2,16 milliards USD) de DHL Group dans la logistique de santé jusqu'en 2030, ainsi que son expansion à Florstadt à 100 000 m² et l'acquisition de CRYOPDP, illustrent l'échelle qui façonne désormais les références concurrentielles. Dans le même temps, Movianto, Trans-o-Flex ThermoMed, Eurotranspharma et Pharmaserv Logistics conservent de solides positions locales car la distribution nationale conforme aux Bonnes Pratiques de Distribution et la livraison pharmaceutique au dernier kilomètre nécessitent une exécution locale dense. Les services de congélation profonde et cryogéniques pour les thérapies avancées restent la niche ouverte la plus claire car la croissance des centres de traitement progresse plus vite que la capacité logistique spécialisée.

La technologie devient un facteur de différenciation de plus en plus décisif sur le marché de la logistique de la chaîne du froid de santé en Allemagne. Les opérateurs qui combinent la télémétrie de température en temps réel, les registres numériques de chaîne de custody et une réponse plus rapide aux déviations remportent des renouvellements à de meilleurs prix, tandis que les modèles de surveillance passive font face à une pression de marchandisation plus forte. La certification IATA CEIV Pharma Corporate de FedEx en mai 2025 sur l'ensemble de son réseau aérien, y compris Cologne et Francfort en Allemagne, montre également comment l'accréditation est utilisée pour renforcer le positionnement dans les appels d'offres. La conformité aux Bonnes Pratiques de Distribution de l'UE, les systèmes qualité documentés et les contrôles de manipulation auditables sont désormais plus proches des normes de qualification minimales que des compléments optionnels.

UPS Healthcare a renforcé sa position en janvier 2025 lorsqu'il a finalisé l'acquisition de Frigo-Trans et BPL, ajoutant un réseau à 6 zones de température s'étendant de la cryoconservation à moins 196 °C à la manipulation ambiante. Kuehne+Nagel a ajouté Francfort à sa rotation hebdomadaire de fret aérien Inspire en juin 2026, ce qui a augmenté la capacité aérienne qualifiée selon les Bonnes Pratiques de Distribution sur les principales routes biopharma liées à l'Allemagne. GEODIS a également élargi sa flexibilité modale en développant une activité de chaîne du froid conforme comprenant la gestion du fret maritime pharmaceutique à Hambourg et un réseau certifié plus large. La concurrence sur le marché de la logistique de la chaîne du froid de santé en Allemagne continuera de favoriser les opérateurs capables de combiner une infrastructure validée, une discipline réglementaire et une couverture à la fois des flux de santé nationaux et transfrontaliers.

Leaders du secteur de la logistique de la chaîne du froid de santé en Allemagne

United Parcel Service of America, Inc. (UPS)

FedEx

DHL Group

Kuehne+Nagel

GEODIS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Kuehne+Nagel a ajouté Francfort à sa rotation hebdomadaire de fret aérien Inspire, opérée par un Boeing 747-8F d'une capacité de 140 tonnes de fret, reliant directement Chicago et Francfort, 2 grands pôles de production pharmaceutique, pour les expéditions de santé sensibles au temps. La rotation mise à jour connecte Atlanta, Chicago, Francfort, Liège, Sharjah et Taipei, élargissant considérablement la capacité de fret aérien qualifiée selon les Bonnes Pratiques de Distribution sur les couloirs biopharma critiques pertinents pour le corridor d'exportation de l'Allemagne.

- Avril 2026 : GEODIS a ouvert sa première installation dédiée de transbordement de chaîne du froid de santé dans les Amériques, à Chicago, Illinois, étendant un réseau mondial de chaîne du froid qui comprend déjà des nœuds certifiés en Allemagne parmi son empreinte de 170 pays. L'installation de 7 246,44 m² est sous douane, exclusivement dédiée aux produits de santé, et fonctionne comme un nœud critique de transit de fret pour les exportations pharmaceutiques aériennes et maritimes.

- Février 2026 : DHL Group a pleinement opérationnalisé son corridor aérien dédié de chaîne du froid transatlantique reliant Bruxelles et Cincinnati, avec un avion cargo Boeing 777 DHL Health Logistics dédié opérant 6 jours par semaine et soutenu par une technologie de manutention au sol spécialisée pour la conformité aux Bonnes Pratiques de Distribution de bout en bout. La zone pharmaceutique exclusive de 45 000 m² du hub de Bruxelles à BRUcargo offre une connectivité directe au réseau de fabrication pharmaceutique de l'Allemagne.

- Février 2026 : DHL Group a lancé son réseau de chaîne du froid de fret aérien élargi sous la nouvelle marque DHL Health Logistics, connectant plus de 30 hubs et passerelles d'aviation conformes aux Bonnes Pratiques de Distribution dans le monde entier. Le réseau soutient spécifiquement les produits biologiques, les vaccins et les thérapies cellulaires et géniques avec une visibilité complète de la température de bout en bout dans le cadre du programme d'investissement stratégique de 2 milliards EUR (2,16 milliards USD).

Périmètre du rapport sur le marché de la logistique de la chaîne du froid de santé en Allemagne

| Transport | Routier |

| Aérien | |

| Maritime et voies navigables intérieures | |

| Ferroviaire | |

| Entreposage et distribution | |

| Services à valeur ajoutée et autres |

| Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) |

| Ambiant |

| Ultra-congelé / à très basse température (inférieur à -20 °C) |

| Produits pharmaceutiques | Médicaments sur ordonnance et spécialisés |

| Médicaments sans ordonnance | |

| Biopharmaceutiques (produits biologiques et biosimilaires) | |

| Vaccins | |

| Matériaux d'essais cliniques | |

| Thérapies cellulaires et géniques | |

| Dispositifs médicaux | |

| Médicaments vétérinaires | |

| Sang, plasma et composants sanguins | |

| Produits de diagnostic et de laboratoire | |

| Organes et tissus humains | |

| Autres |

| National |

| International |

| Fabricants pharmaceutiques |

| Fabricants biopharmaceutiques |

| Hôpitaux et cliniques |

| Hôpitaux et pharmacies de détail |

| Distributeurs et grossistes en santé |

| Autres |

| Rhénanie-du-Nord-Westphalie |

| Bavière (Bayern) |

| Bade-Wurtemberg |

| Reste des États |

| Par fonction logistique | Transport | Routier |

| Aérien | ||

| Maritime et voies navigables intérieures | ||

| Ferroviaire | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée et autres | ||

| Par type de température | Réfrigéré (0-5 °C) | |

| Congelé (-18-0 °C) | ||

| Ambiant | ||

| Ultra-congelé / à très basse température (inférieur à -20 °C) | ||

| Par type de produit | Produits pharmaceutiques | Médicaments sur ordonnance et spécialisés |

| Médicaments sans ordonnance | ||

| Biopharmaceutiques (produits biologiques et biosimilaires) | ||

| Vaccins | ||

| Matériaux d'essais cliniques | ||

| Thérapies cellulaires et géniques | ||

| Dispositifs médicaux | ||

| Médicaments vétérinaires | ||

| Sang, plasma et composants sanguins | ||

| Produits de diagnostic et de laboratoire | ||

| Organes et tissus humains | ||

| Autres | ||

| Par destination | National | |

| International | ||

| Par utilisateur final | Fabricants pharmaceutiques | |

| Fabricants biopharmaceutiques | ||

| Hôpitaux et cliniques | ||

| Hôpitaux et pharmacies de détail | ||

| Distributeurs et grossistes en santé | ||

| Autres | ||

| Par région | Rhénanie-du-Nord-Westphalie | |

| Bavière (Bayern) | ||

| Bade-Wurtemberg | ||

| Reste des États | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives 2031 pour la logistique de la chaîne du froid de santé en Allemagne ?

La valeur devrait atteindre 4,88 milliards USD d'ici 2031, en hausse par rapport à 3,41 milliards USD en 2026, à un CAGR de 7,47 % sur la période 2026-2031.

Quelle catégorie de produits domine la demande de chaîne du froid en Allemagne ?

Les biopharmaceutiques étaient en tête avec une part de 42,98 % en 2025, car les produits biologiques et les biosimilaires nécessitent une manipulation contrôlée de la production à la dispensation.

Quelle plage de température se développe le plus rapidement ?

Le congelé est le type de température à la croissance la plus rapide, avec un CAGR de 11,39 % jusqu'en 2031, soutenu par les produits biologiques en dessous de zéro, les produits plasmatiques et les nouveaux formats thérapeutiques.

Pourquoi la Bavière croît-elle plus vite que les autres régions ?

La Bavière devrait se développer à un CAGR de 8,77 % jusqu'en 2031 car Munich dispose d'une solide base de fabrication biotechnologique et de thérapies avancées nécessitant une logistique spécialisée.

Qu'est-ce qui stimule les services à valeur ajoutée dans ce domaine ?

Les services à valeur ajoutée croissent à un CAGR de 8,22 % car les fabricants de médicaments ont de plus en plus besoin d'un soutien groupé pour la sérialisation, la documentation, le réétiquetage et les contrôles de chaîne d'identité.

Quelle est l'importance de la distribution nationale pour l'Allemagne ?

Les mouvements nationaux représentaient 74,70 % de la demande en 2025, car les pharmacies, les hôpitaux et les sites cliniques à travers le pays créent des volumes de chaîne du froid stables et récurrents.

Dernière mise à jour de la page le: