Tamaño y Participación del Mercado de Centros de Capacidades Globales de India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

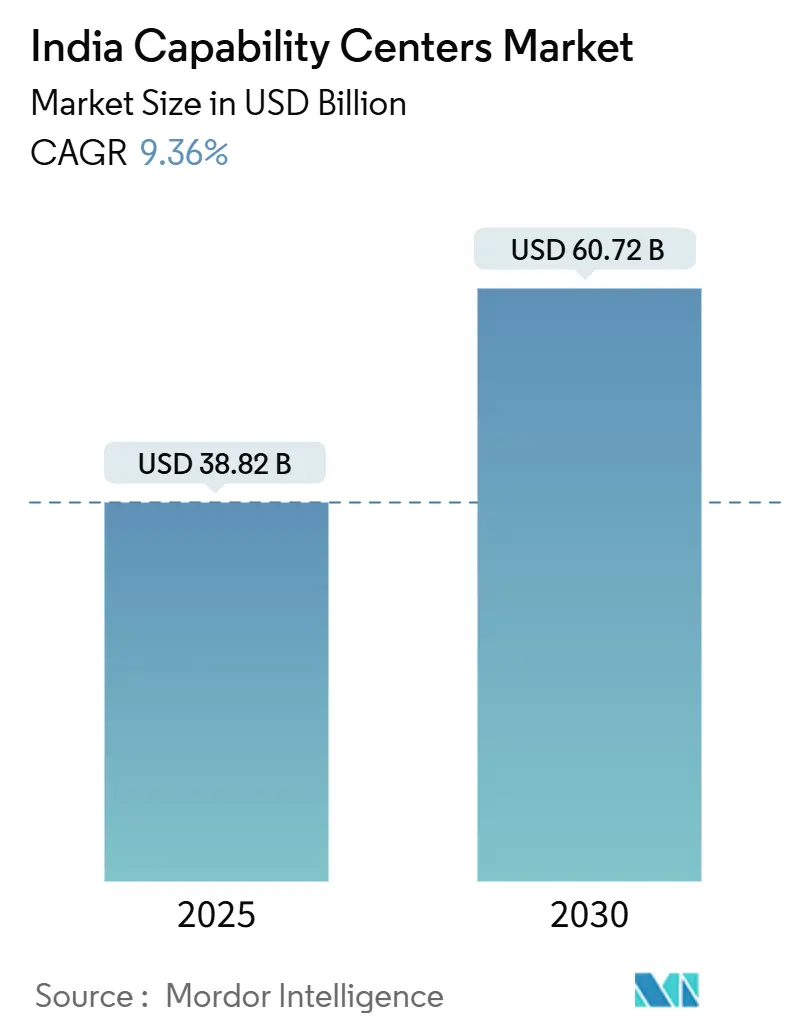

| Tamaño del Mercado (2025) | 38.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 60.72 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.36% CAGR |

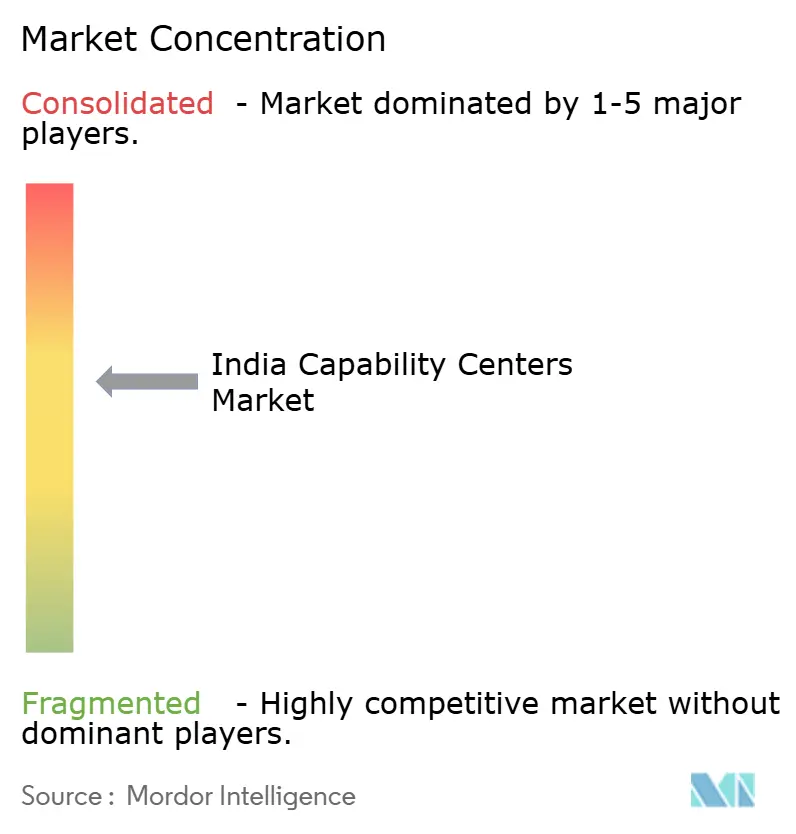

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de India por Mordor Intelligence

El tamaño del mercado de Centros de Capacidades Globales de India se estima en USD 38,82 mil millones en 2025 y se proyecta que alcance los USD 60,72 mil millones en 2030, lo que representa una CAGR anual del 9,36% durante el período de pronóstico. El impulso de crecimiento proviene del cambio de India desde la externalización centrada en costos hacia la creación de valor orientada a la innovación, respaldado por 1.700 centros activos y una fuerza laboral de 1,9 millones de personas. Las corporaciones multinacionales ven a India como un centro de talento digital, citando una participación del 55% de la fuerza laboral global en tecnologías emergentes.[1]Business Standard Staff, "El Ecosistema de Centros de Capacidades Globales de India alcanzará los USD 100 mil millones en 2030," business-standard.com Tecnología de la Información y Servicios Digitales lidera la adopción de capacidades, ya que el 90% de los centros planea la integración de IA a corto plazo. La progresión hacia ciudades de Nivel II añade diversidad geográfica, optimización de costos y nuevas fuentes de talento, mientras que los incentivos gubernamentales y las políticas de IED liberalizadas continúan facilitando la entrada de nuevos inversores.

Conclusiones Clave del Informe

- Por función, Tecnología de la Información y Servicios Digitales tuvo una participación de mercado del 59,37% en el mercado de Centros de Capacidades Globales de India en 2024 y se proyecta que crezca a una CAGR del 9,58% hasta 2030.

- Por modelo de participación, el enfoque Cautivo representó una participación de ingresos del 57,38% en 2024, mientras que el modelo Híbrido de Construcción-Operación-Transferencia está preparado para el crecimiento más rápido, con una CAGR del 10,58% hasta 2030.

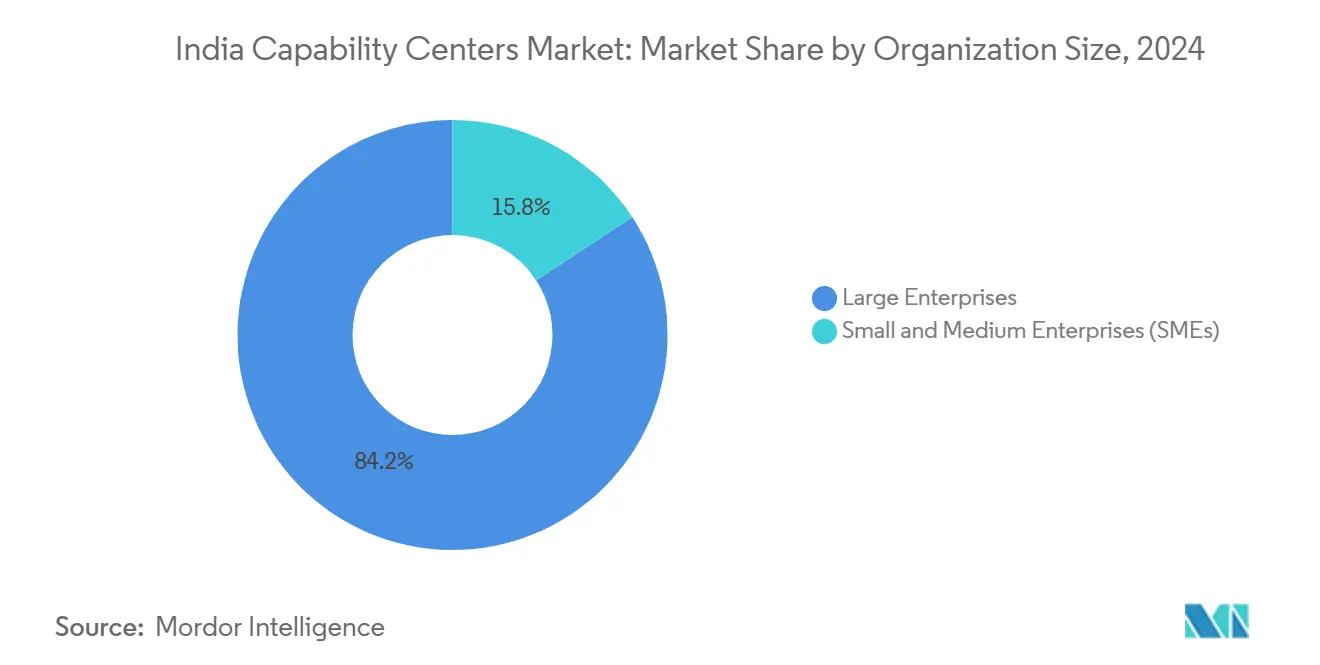

- Por tamaño de organización, las grandes empresas controlaron el 84,24% del valor de 2024, mientras que las Pequeñas y Medianas Empresas están preparadas para expandirse a una CAGR del 11,33% durante el período de pronóstico.

- Por vertical de industria, se prevé que el sector de Banca, Servicios Financieros y Seguros crezca a una CAGR del 10,11% hasta 2030, superando la participación del 36,27% del sector de Telecomunicaciones y TI en 2024.

Tendencias e Información del Mercado de Centros de Capacidades Globales de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Abundante reserva de talento con habilidades digitales | +2.1% | Nacional, concentrado en Bangalore, Hyderabad, Chennai | Largo plazo (≥ 4 años) |

| Arbitraje de costos y niveles salariales competitivos | +1.8% | Nacional, con mayor impacto en ciudades de Nivel II | Mediano plazo (2-4 años) |

| Incentivos gubernamentales y políticas de IED liberalizadas | +1.5% | Nacional, con variaciones específicas por estado | Corto plazo (≤ 2 años) |

| Adopción rápida de tecnologías emergentes (IA/ML - Nube) | +2.3% | Nacional, liderado por centros metropolitanos | Mediano plazo (2-4 años) |

| Auge de proveedores de Construcción-Operación-Transferencia que permiten rapidez en la comercialización | +1.2% | Nacional, concentrado en centros establecidos de Centros de Capacidades Globales | Corto plazo (≤ 2 años) |

| Mejoras de infraestructura en ciudades de Nivel II, reducción de costos inmobiliarios y de rotación de personal | +1.4% | Ciudades de Nivel II: Pune, Ahmedabad, Coimbatore, Jaipur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Abundante Reserva de Talento con Habilidades Digitales

India produce aproximadamente 4,3 millones de graduados en CTIM anualmente, lo que representa el 55% del talento global en tecnologías emergentes.[2]Ministerio de Educación, "Encuesta Nacional sobre Educación Superior 2019-20," education.gov.in La instrucción en programación obligatoria desde el grado 6 bajo la Política Nacional de Educación sostendrá esta ventaja durante la próxima década. Casi el 70% de los centros tiene la intención de integrar IA avanzada para 2026, acelerando la demanda de habilidades especializadas que la externalización convencional no puede satisfacer. India alberga actualmente el 12% de la población global de especialistas en IA Generativa, reforzando su atractivo para la investigación de frontera. Las universidades corporativas y las alianzas con los IIT reducen aún más las brechas de capacidades y aseguran la diferenciación a largo plazo.

Adopción Rápida de Tecnologías Emergentes

El noventa por ciento de los centros planea implementar IA-ML en tres años, superando el promedio global del 65%. La madurez en la nube, junto con la democratización de la IA, ha reducido el tiempo de comercialización de soluciones digitales en un 40-60% entre las instalaciones líderes. Los centros habilitados con IA generan entre un 25-35% más de ingresos por empleado en comparación con los modelos de entrega tradicionales. La infraestructura a gran escala, como los centros de datos preparados para IA de G42 por USD 3,2 mil millones, refuerza las cargas de trabajo avanzadas. El ochenta y cinco por ciento de los nuevos centros aprovecha el desarrollo nativo en la nube, garantizando una escalabilidad rápida e integración global sin interrupciones.

Incentivos Gubernamentales y Políticas de IED Liberalizadas

La IED en software y hardware informático ascendió a USD 15,67 mil millones en el ejercicio fiscal 2023-24 tras la simplificación de procedimientos. El Incentivo Vinculado a la Producción de USD 1,2 mil millones para hardware de TI está alentando a las empresas a co-localizar I+D y fabricación, formando cadenas de valor integradas. Quince estados operan ahora políticas dedicadas a los Centros de Capacidades Globales, ofreciendo terrenos, subsidios de energía y autorizaciones expeditas, lo que reduce los tiempos de instalación hasta en un año. La relajación total de la IED en el comercio minorista de marca única permite a los principales fabricantes de bienes de consumo unificar el desarrollo tecnológico y las operaciones de mercado bajo un mismo techo. La Ley de Protección de Datos Personales Digitales proporciona claridad jurídica, tranquilizando a las multinacionales sobre la gobernanza de datos.

Arbitraje de Costos y Niveles Salariales Competitivos

Incluso con una escalada salarial anual del 10-15%, India mantiene una ventaja de costo total del 40-50% sobre los mercados desarrollados. Las ciudades de Nivel II desbloquean un ahorro adicional del 20-30% en gastos operativos mientras mantienen la calidad del talento a través de una infraestructura educativa mejorada. Los tecnólogos senior ganan entre el 35-45% de la compensación equivalente en EE. UU., y su productividad a menudo supera a la de sus pares globales gracias a la automatización de procesos.[3]Mercer Research, "Encuesta de Remuneración Total de EE. UU. 2024," mercer.com Los contratos híbridos de Construcción-Operación-Transferencia estabilizan la exposición inicial a los costos y permiten la internalización posterior a niveles de gasto optimizados. Los precios inmobiliarios se han estabilizado en las grandes áreas metropolitanas, mientras continúan descendiendo en las ciudades secundarias, mejorando así el arbitraje general.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación salarial y alta rotación en roles tecnológicos | -1.8% | Nacional, la más alta en Bangalore, Pune, Hyderabad | Corto plazo (≤ 2 años) |

| Complejidad regulatoria en materia fiscal y de privacidad de datos | -1.2% | Nacional, con variaciones específicas por estado | Mediano plazo (2-4 años) |

| Dependencia excesiva del riesgo de entrega en un solo país para las matrices globales | -0.9% | Nacional, afectando todas las operaciones de Centros de Capacidades Globales | Largo plazo (≥ 4 años) |

| Escasez de especialistas en IA Generativa y tecnología cuántica de nicho | -1.4% | Nacional, concentrado en ciudades de nivel 1 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación Salarial y Alta Rotación en Roles Tecnológicos

Los salarios tecnológicos aumentan entre un 10-15% cada año, y las tasas de rotación oscilan entre el 15-25%, superando el rango sostenible del 8-12%. Los roles especializados en IA y nube exigen primas del 40-60%, creando guerras de ofertas que erosionan las oportunidades de arbitraje. La sustitución por rotación puede costar hasta el doble del salario anual, considerando los gastos de contratación, incorporación y retrasos en la productividad. La concentración geográfica en el triángulo Bangalore-Hyderabad-Chennai alimenta la escasez localizada. Las plataformas de trabajo independiente y el trabajo remoto aumentan la movilidad del talento, obligando a los Centros de Capacidades Globales a crear modelos de participación flexibles.

Complejidad Regulatoria en Materia Fiscal y de Privacidad de Datos

El cumplimiento de la Ley de Protección de Datos Personales Digitales aumenta el gasto operativo en un 8-12%, ya que los centros contratan Responsables de Protección de Datos e implementan sistemas de consentimiento.[4]Ministerio de Electrónica y Tecnología de la Información, "Ley de Protección de Datos Personales Digitales 2023," meity.gov.in Los controles transfronterizos de datos requieren alojamiento local, con costos iniciales de cumplimiento que oscilan entre USD 2 millones y USD 5 millones para los grandes actores. La administración fiscal varía según la jurisdicción, lo que genera una sobrecarga adicional del 3-5% para la gestión jurídica especializada. La ambigüedad en el tratamiento del Impuesto sobre Bienes y Servicios de las exportaciones intangibles complica la fijación de precios para las empresas matrices. Los recursos de cumplimiento representan ahora entre el 5-8% de los presupuestos operativos, en comparación con el 2-3% en regímenes maduros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad – Los Servicios de TI Anclan la Transformación Digital

Tecnología de la Información y Servicios Digitales controló el 59,37% del valor de 2024 y crece a un ritmo del 9,58%, otorgando al segmento un liderazgo sin rival dentro del mercado de Centros de Capacidades Globales de India. El auge refleja un cambio estratégico desde el mantenimiento rutinario de aplicaciones hacia la ingeniería de productos nativos en la nube y la modernización de plataformas, que las empresas multinacionales consideran ahora fundamentales para su competitividad. Los centros dedicados a la inteligencia artificial, el aprendizaje automático y las metodologías DevSecOps ya alcanzan una penetración del 85% entre las instalaciones enfocadas en TI, en comparación con el 45% para otras funciones. Los ingresos por empleado aumentan notablemente una vez que los marcos de IA maduran, reforzando la reinversión en pilas de innovación más profundas.

Ingeniería e I+D sigue siendo el segundo grupo más grande, atrayendo a grandes empresas automotrices y aeroespaciales que aprovechan la densidad de talento de India en simulación, sistemas embebidos y materiales ligeros. En paralelo, la Gestión de Procesos de Negocio integra la automatización robótica de procesos, mientras que la Externalización de Procesos de Conocimiento evoluciona hacia análisis complejos. Estos cambios amplían el alcance del mercado direccionable de los Centros de Capacidades Globales de India y reducen la dependencia del arbitraje de costos puro. Las directrices éticas del Ministerio de Electrónica y Tecnología de la Información informan los principios de diseño de IA responsable en primer lugar, posicionando a India como un socio a largo plazo para la innovación responsable.

Por Modelo de Participación – El Modelo Híbrido de Construcción-Operación-Transferencia Gana Impulso

Las operaciones cautivas representaron el 57,38% del valor de 2024; sin embargo, el modelo Híbrido de Construcción-Operación-Transferencia está en camino de alcanzar una CAGR del 10,58%, lo que señala una nueva vía de entrada al mercado de Centros de Capacidades Globales de India. Las estructuras híbridas permiten a las empresas beneficiarse de una puesta en marcha llave en mano, procesos maduros y certeza de costos temprana, para luego asumir el control total una vez que la unidad local se estabiliza. La configuración promedio puede cerrarse en nueve meses, en comparación con el período típico de dieciocho meses para los centros cautivos de nueva creación.

Los proveedores especializados de Construcción-Operación-Transferencia mitigan el riesgo de transición al agrupar servicios de bienes raíces, contratación y cumplimiento bajo acuerdos de nivel de servicio. Las empresas en sectores regulados, como BFSI, aprecian el enfoque por etapas, ya que cumple con estrictos requisitos de gobernanza sin comprometer la autonomía estratégica. El modelo también acelera la entrada en ciudades de Nivel II, donde los proveedores han establecido redes de proveedores y contactos municipales. En conjunto, las formaciones cautivas e híbridas representan ahora más del 70% de los nuevos acuerdos, remodelando el panorama competitivo en toda la industria de Centros de Capacidades Globales de India.

Por Tamaño de Organización – Las Pymes Impulsan la Próxima Ola

Las Grandes Empresas representaron el 84,24% del gasto de 2024, subrayando su influencia histórica en el mercado de Centros de Capacidades Globales de India. Sin embargo, se prevé que las Pequeñas y Medianas Empresas crezcan a una tasa anual del 11,33% hasta 2030, a medida que las ofertas de nube y software como servicio reducen los requisitos de capital inicial. Las ambiciones exportadoras del gobierno de USD 1 billón añaden impulso al proporcionar incentivos fiscales y líneas de crédito a la exportación simplificadas.

Las pymes suelen adoptar un enfoque de capacidad específica, centrándose en la habilitación de ventas, el comercio digital o el análisis en lugar de operaciones de extremo a extremo. La vía de Construcción-Operación-Transferencia es especialmente atractiva, ya que libera recursos internos limitados hasta que la escala justifique la gestión directa. Las subvenciones del Incentivo Vinculado a la Producción para empresas manufactureras nivelan adicionalmente el campo de juego, invitando a los productores tradicionales a integrar equipos tecnológicos dentro de plantas integradas. Con el tiempo, se espera que la participación de las pymes diversifique la base de clientes del mercado de Centros de Capacidades Globales de India y amplíe la profundidad de la innovación.

Por Vertical de Industria – BFSI Lidera en Velocidad de Crecimiento

Telecomunicaciones y TI mantuvo la mayor participación del 36,27% en 2024; sin embargo, Banca, Servicios Financieros y Seguros está en camino de alcanzar una CAGR del 10,11% y se espera que realice la mayor contribución a la creación de valor adicional en el mercado de Centros de Capacidades Globales de India. Los bancos amplían su presencia local para construir motores de riesgo avanzados, pagos en tiempo real y plataformas de gestión patrimonial personalizadas que la modernización regulatoria ahora permite. La co-innovación con empresas de tecnología financiera amplifica aún más el atractivo, convirtiendo a India en un semillero de pruebas de concepto de banca abierta.

Salud y Ciencias de la Vida continúa escalando a través de la gestión de datos clínicos y el diseño de fármacos, mientras que Manufactura se agrupa en torno a la electrificación automotriz y el análisis de cadenas de suministro resilientes. Las entidades de Comercio Minorista y Bienes de Consumo invierten fuertemente en la optimización directa al consumidor, impulsadas por empresas como Walmart, que aspira a alcanzar USD 10 mil millones en exportaciones anuales para 2027. Esta participación multiindustrial amplía la resiliencia y profundiza el ecosistema del mercado de Centros de Capacidades Globales de India.

Análisis Geográfico

El corredor Bangalore-Hyderabad alberga casi el 45% del empleo total en Centros de Capacidades Globales, aprovechando ecosistemas tecnológicos de décadas de antigüedad y significativos vínculos con el capital de riesgo. Hyderabad se destaca como un centro de infraestructura en la nube y ciberseguridad, gracias a programas estatales emblemáticos como T-Hub, que fomentan la colaboración entre empresas emergentes. Chennai se especializa en investigación automotriz y de salud, extendiendo las bases de habilidades manufactureras tradicionales hacia el desarrollo de gemelos digitales.

La Región de la Capital Nacional sigue siendo un imán para los servicios financieros debido a su proximidad a los reguladores, aunque la participación de Mumbai está disminuyendo ante las limitaciones inmobiliarias. Pune representa el arquetipo de historia de éxito de Nivel II, ofreciendo ahorros de costos del 25-30% y fácil acceso al desbordamiento de talento de Mumbai. Ahmedabad se beneficia del patrimonio químico y farmacéutico de Gujarat, mientras que Coimbatore y Jaipur dividen la atención entre el Internet de las Cosas industrial y la automatización de procesos.

Los despliegues uniformes de banda ancha bajo la misión India Digital mitigan las desventajas de ubicación y amplían el alcance del mercado de Centros de Capacidades Globales de India. Las carreras de incentivos a nivel estatal se intensifican, con Karnataka, Telangana y Tamil Nadu adaptando paquetes que comprimen los plazos de puesta en marcha. El arrendamiento total de oficinas de Centros de Capacidades Globales ha superado los 53 millones de pies cuadrados desde 2022, equivalente a aproximadamente el 40% de la demanda comercial nacional, lo que indica una fuerte preferencia de los propietarios por arrendamientos corporativos a largo plazo.

Panorama Competitivo

El mercado de Centros de Capacidades Globales de India muestra una fragmentación moderada. Los líderes tecnológicos, como Microsoft, Amazon y Google, están expandiendo su presencia para captar mandatos de ingeniería de IA y plataformas en la nube. Al mismo tiempo, JPMorgan Chase y Goldman Sachs amplían sus operaciones para impulsar el comercio algorítmico y la tecnología de cumplimiento, subrayando el énfasis de BFSI en análisis de alto valor.

El enfoque estratégico se inclina ahora hacia la profundidad en lugar de la amplitud, con centros de excelencia en computación cuántica, IA responsable y tecnología sostenible que acaparan la atención a nivel de consejo directivo. Los especialistas en Construcción-Operación-Transferencia, como ANSR y Deloitte, equipan a los actores del mercado medio con modelos de escalado llave en mano, añadiendo intensidad competitiva. Los requisitos regulatorios en torno a la privacidad de datos crean oportunidades para que los proveedores integren herramientas de cumplimiento en sus catálogos de servicios, otorgando a los pioneros una ventaja competitiva en sectores regulados.

Los dominios tecnológicos de espacio en blanco, como los materiales avanzados y la tecnología climática, siguen siendo poco explorados, ofreciendo vías de crecimiento tanto para los actores establecidos como para los nuevos participantes. La expansión en ciudades de Nivel II redistribuye los grupos salariales y modera la rotación, pero también obliga a las empresas a dominar la orquestación del trabajo distribuido. En general, el liderazgo depende menos del número de empleados y más de la posesión de propiedad intelectual diferenciada, convirtiendo la madurez de las capacidades en el nuevo campo de batalla en toda la industria de Centros de Capacidades Globales de India.

Líderes de la Industria de Centros de Capacidades Globales de India

Microsoft Corporation India Pvt Ltd

Amazon Development Center India Pvt Ltd

Google India Digital Services Pvt Ltd

Cisco Systems India Pvt Ltd

JPMorgan Chase Services India Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Sanofi comprometió EUR 400 millones (USD 450 millones) para un centro en Hyderabad enfocado en I+D farmacéutica y soluciones de salud digital.

- Septiembre de 2025: G42 asignó USD 3,2 mil millones para centros de datos preparados para IA que respaldan las cargas de trabajo de aprendizaje automático de los Centros de Capacidades Globales.

- Agosto de 2025: Microsoft invirtió USD 2,1 mil millones para lanzar nuevas instalaciones de nube e IA en Pune y Ahmedabad.

- Julio de 2025: Walmart estableció un objetivo de USD 10 mil millones en exportaciones anuales para 2027, ampliando los equipos tecnológicos en Bangalore y ubicaciones de Nivel II.

Alcance del Informe del Mercado de Centros de Capacidades Globales de India

El alcance del estudio de centros de capacidades globales para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/ML; (ii) el segmento de Ingeniería / I+D Extendida se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. Del mismo modo, para la segmentación por Modelo de Participación, el alcance para (i) el Modelo Híbrido de Construcción-Operación-Transferencia se limita a Empresa Conjunta / Alianza Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D Extendida |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Autoconstrucción)/Interno |

| Construcción-Operación-Transferencia |

| Modelo Híbrido de Construcción-Operación-Transferencia |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otras Verticales de Industria |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D Extendida | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Autoconstrucción)/Interno |

| Construcción-Operación-Transferencia | |

| Modelo Híbrido de Construcción-Operación-Transferencia | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical de Industria | Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otras Verticales de Industria |

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de Centros de Capacidades Globales de India?

El mercado está valorado en USD 38,82 mil millones en 2025 y se proyecta que alcance los USD 60,72 mil millones en 2030, creciendo a una CAGR del 9,36%.

¿Qué función lidera el gasto dentro de los Centros de Capacidades Globales de India?

Tecnología de la Información y Servicios Digitales representa el 59,37% del valor de 2024 y sigue siendo el segmento de más rápido crecimiento, con una CAGR del 9,58% hasta 2030.

¿Por qué las ciudades de Nivel II están ganando tracción para las expansiones de Centros de Capacidades Globales?

Las ciudades secundarias, como Pune y Ahmedabad, ofrecen costos operativos entre un 20-30% más bajos, una calidad de infraestructura en aumento y una nueva reserva de talento.

¿Con qué rapidez están adoptando las Pequeñas y Medianas Empresas los modelos de Centros de Capacidades Globales?

Se espera que las pymes amplíen su participación a una CAGR del 11,33% entre 2025 y 2030, habilitadas por plataformas en la nube e incentivos gubernamentales a la exportación.

¿Qué vertical de industria tiene el pronóstico de crecimiento más rápido?

El sector de Banca, Servicios Financieros y Seguros está preparado para la CAGR más sólida del 10,11% hasta 2030, impulsado por la tecnología financiera y la modernización regulatoria.

¿Qué riesgo importante podría frenar el crecimiento futuro de los Centros de Capacidades Globales en India?

La inflación salarial sostenida y la rotación de personal, actualmente del 10-15% y del 15-25% respectivamente, pueden erosionar las ventajas de costos si no se abordan.

Última actualización de la página el: