Taille et part du marché des enzymes spécialisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

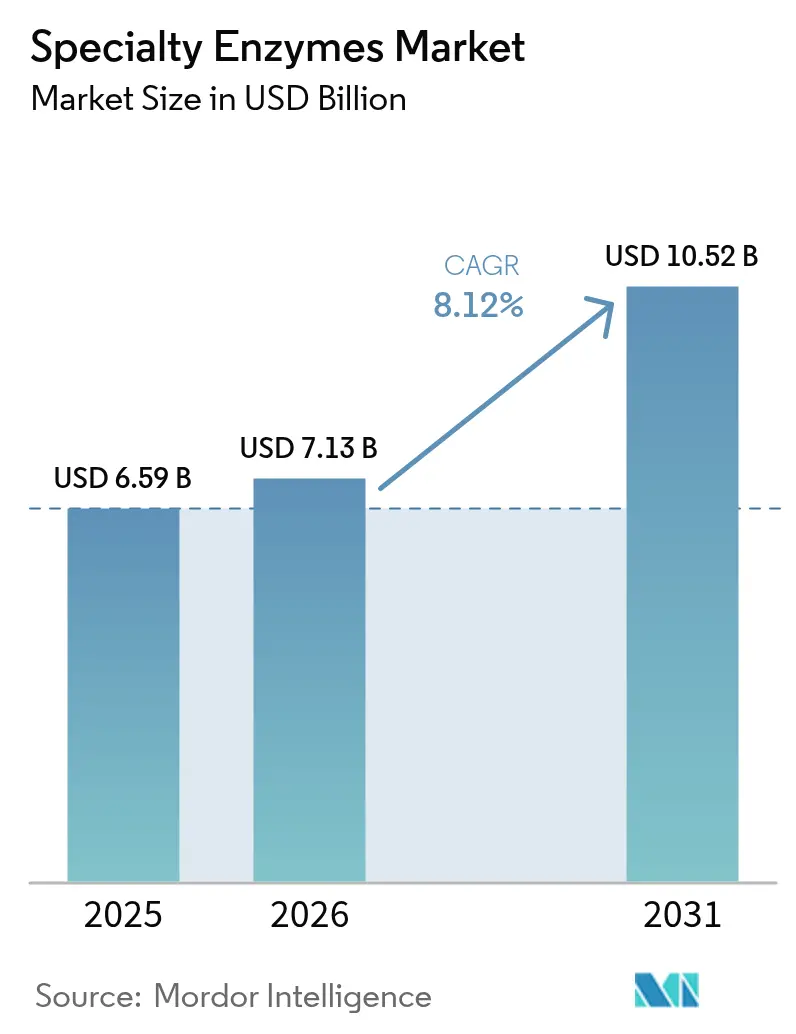

| Taille du Marché (2026) | 7.13 Milliards de dollars |

| Taille du Marché (2031) | 10.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

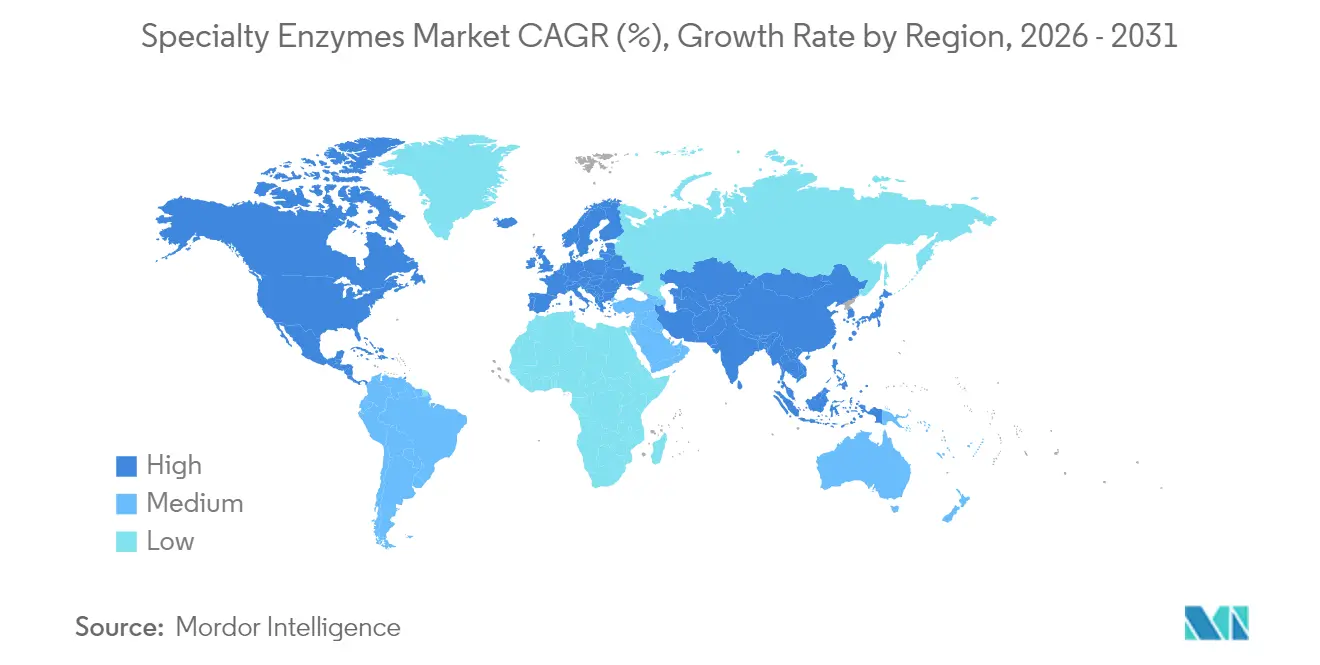

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enzymes spécialisées par Mordor Intelligence

La taille du marché des enzymes spécialisées en 2026 est estimée à 7,13 milliards USD, en hausse par rapport à la valeur de 2025 de 6,59 milliards USD, avec des projections pour 2031 affichant 10,52 milliards USD, progressant à un TCAC de 8,12 % sur la période 2026-2031. La croissance du marché est soutenue par l'utilisation plus large des biocatalyseurs dans la production pharmaceutique, la demande croissante de procédés industriels durables et l'acceptation croissante des thérapeutiques à base d'enzymes. Les avancées continues dans la conception des enzymes permettent aux fabricants de répondre plus rapidement aux besoins changeants de l'industrie tout en maintenant des coûts de production compétitifs. Les investissements dans l'ingénierie enzymatique guidée par l'IA ont raccourci les cycles de développement de plusieurs années à quelques mois, facilitant une commercialisation plus rapide et réduisant les obstacles liés aux coûts. Ces avancées permettent aux fabricants de répondre aux exigences évolutives de l'industrie tout en maintenant l'efficacité des coûts. Les politiques environnementales favorables et l'intérêt des consommateurs pour les produits naturels incitent les fabricants à privilégier les sources d'enzymes recombinantes et d'origine végétale. Des percées telles que la métalloenzyme CelOCE, qui peut doubler l'efficacité de conversion de la cellulose, mettent en évidence le potentiel transformateur de l'innovation enzymatique dans les biocarburants et d'autres industries à forte intensité de ressources. Ces innovations devraient améliorer considérablement la durabilité et l'efficacité opérationnelle dans diverses applications.

Principaux enseignements du rapport

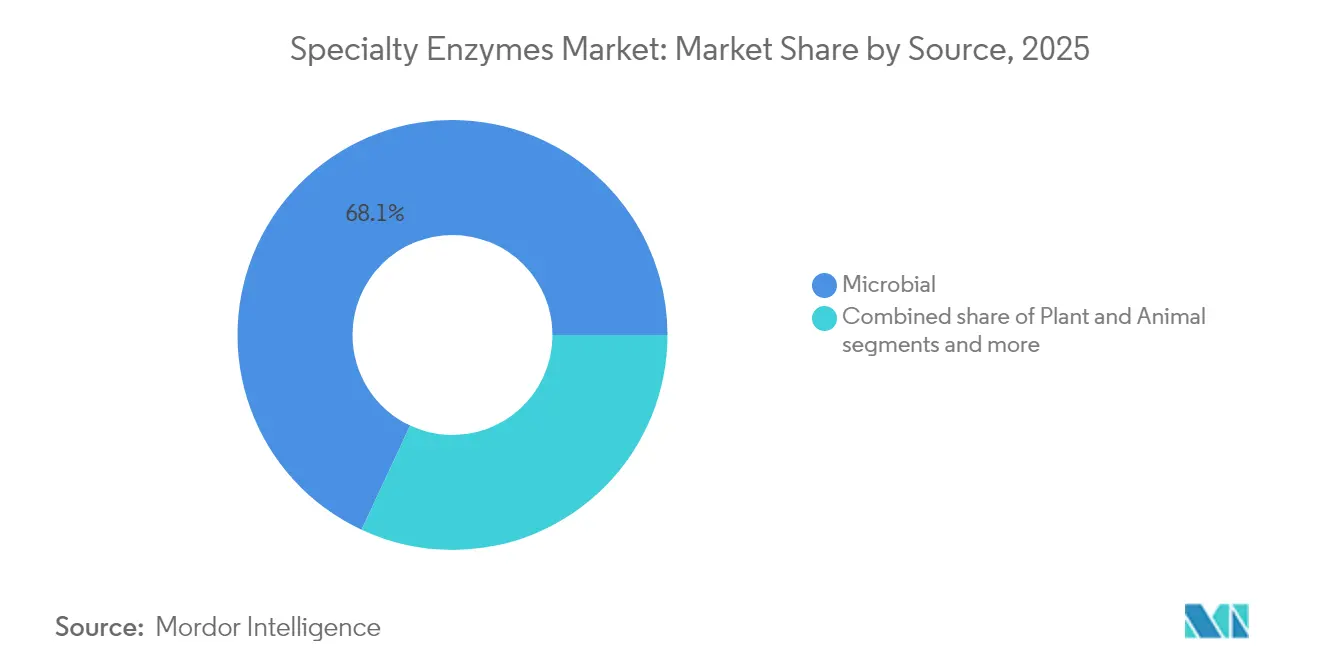

- Par source, les enzymes microbiennes représentaient 68,05 % de la part du marché des enzymes spécialisées en 2025, tandis que les sources végétales devraient croître à un TCAC de 9,35 % jusqu'en 2031.

- Par forme, les formulations liquides étaient en tête avec une part de revenus de 56,60 % en 2025 et devraient se développer à un TCAC de 9,98 % jusqu'en 2031.

- Par type d'enzyme, les carbohydrases détenaient 35,70 % de la taille du marché des enzymes spécialisées en 2025 et devraient maintenir le TCAC le plus rapide de 9,84 % entre 2026 et 2031.

- Par application, les produits pharmaceutiques représentaient 42,10 % de la taille du marché des enzymes spécialisées en 2025 et progressent à un TCAC de 9,28 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 32,78 % de la part du marché des enzymes spécialisées en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 9,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des enzymes spécialisées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de biocatalyseurs respectueux de l'environnement dans la fabrication pharmaceutique | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Le soutien gouvernemental stimule la croissance du marché par le biais de politiques et de financements | +1.8% | Principalement Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Avancées dans l'ingénierie enzymatique et l'évolution dirigée | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Demande des secteurs cosmétique et dermatologique pour les peelings enzymatiques | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Forte demande de produits de débridement enzymatique des plaies | +0.7% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Accent croissant sur la chimie verte et les procédés industriels durables | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de biocatalyseurs respectueux de l'environnement dans la fabrication pharmaceutique

Les producteurs pharmaceutiques remplacent de plus en plus les catalyseurs chimiques par des biocatalyseurs afin de réduire l'impact environnemental et d'améliorer l'efficacité des procédés. Ce changement est particulièrement précieux dans le domaine des produits biologiques, où la précision enzymatique minimise le besoin d'étapes de purification complexes. Les périodes d'examen réglementaire de la Food and Drug Administration (FDA) pour les produits biologiques, notamment POMBILITI et EPKINLY en 2025, indiquent des processus d'approbation rationalisés pour les thérapeutiques à base d'enzymes [1]Source : Federal Register, "Détermination des périodes d'examen réglementaire pour les produits biologiques," federalregister.gov. Les enzymes modifiées permettent la production d'intermédiaires pharmaceutiques chiraux avec une sélectivité améliorée et une réduction des déchets par rapport aux méthodes traditionnelles. Les outils de conception computationnelle ont raccourci les cycles de développement des enzymes, permettant aux entreprises pharmaceutiques de développer des biocatalyseurs pour des voies de synthèse de médicaments spécifiques de manière plus efficace. Les applications enzymatiques s'étendent désormais aux systèmes avancés d'administration de médicaments et aux thérapies pour les troubles génétiques, élargissant les opportunités pour les fabricants dans le domaine des enzymes spécialisées.

Le soutien gouvernemental stimule la croissance du marché par le biais de politiques et de financements

Les initiatives gouvernementales accélèrent la croissance du marché des enzymes spécialisées grâce à des cadres politiques et des financements directs qui soutiennent la recherche, la commercialisation et l'adoption industrielle. Les gouvernements financent activement l'innovation enzymatique par le biais de subventions, d'avantages fiscaux et de collaborations de partenariats public-privé qui font le lien entre le monde académique et l'industrie. La politique BioE3 de l'Inde représente une intervention gouvernementale majeure dans le domaine de la biotechnologie, avec une allocation de 9 197 crores INR (1,1 milliard USD) pour établir des pôles de biofabrication pour les produits chimiques biosourcés et les enzymes. La politique vise à atteindre une bioéconomie de 300 milliards USD d'ici 2030, identifiant les enzymes comme des composantes essentielles dans six domaines, notamment les biothérapeutiques de précision et l'agriculture résiliente au changement climatique [2]Source : Ministère des Sciences et de la Technologie de l'Inde, "Points saillants de la politique BioE3," dst.gov.in. Le système réglementaire actualisé de sécurité alimentaire de la Chine a créé des opportunités pour les fabricants d'enzymes grâce à des procédures d'enregistrement obligatoires qui bénéficient aux entreprises établies ayant des antécédents de sécurité éprouvés [3]Source : Département de l'Agriculture des États-Unis, "Directives d'exportation d'additifs alimentaires pour animaux en Chine," usda.gov. Les exigences d'approbation préalable à la mise sur le marché de l'Union européenne pour les enzymes alimentaires ont standardisé les évaluations de sécurité, réduisant les obstacles à l'entrée sur le marché pour les fabricants conformes.

Avancées dans l'ingénierie enzymatique et l'évolution dirigée

L'intégration de l'intelligence artificielle, de la robotique et de l'ingénierie enzymatique a rendu les biocatalyseurs personnalisés plus accessibles, réduisant les coûts de développement. Les techniques d'évolution dirigée ont progressé au-delà de la mutagenèse aléatoire traditionnelle pour intégrer des principes de conception rationnelle, permettant aux chercheurs de concevoir des enzymes dotées de nouvelles fonctions catalytiques. Les plateformes de criblage à haut débit permettent le traitement simultané de milliers de variants enzymatiques, accélérant l'identification de biocatalyseurs efficaces pour les applications industrielles. Les flux de travail computationnels intègrent la prédiction de la structure des protéines avec des modèles d'apprentissage automatique pour concevoir des enzymes pour des transformations chimiques spécifiques, notamment dans la synthèse pharmaceutique, où la sélectivité est cruciale. L'intégration de l'intelligence artificielle, de la robotique et de l'ingénierie enzymatique a rendu les biocatalyseurs personnalisés plus accessibles, permettant aux petites entreprises de biotechnologie de rivaliser avec les fabricants d'enzymes établis. Les entreprises du marché mondial des enzymes spécialisées mettent en œuvre des techniques d'ingénierie avancées, notamment l'apprentissage automatique et l'évolution dirigée, pour développer des enzymes plus efficaces, plus robustes et plus novatrices. En mai 2025, Isomerase a lancé EvoSelect, une plateforme d'ingénierie enzymatique alimentée par l'apprentissage automatique qui utilise des données évolutives pour concevoir des séquences enzymatiques optimisées.

Demande des secteurs cosmétique et dermatologique pour les peelings enzymatiques

Les enzymes protéolytiques, notamment la papaïne, la bromélaïne et la ficine, remplacent les exfoliants chimiques dans les produits de soin de la peau en raison de leur capacité à éliminer sélectivement les cellules mortes de la peau tout en préservant les tissus sains. La recherche clinique montre que les enzymes protéolytiques peuvent améliorer la texture et la fermeté de la peau aussi efficacement que les exfoliants chimiques à concentration plus élevée, mais avec beaucoup moins d'irritation. La croissance du marché s'aligne sur les initiatives de durabilité, car les fabricants extraient des composés actifs à partir de sous-produits de fruits, réduisant les déchets tout en répondant aux exigences de la beauté propre. Cependant, l'absence de réglementations obligeant les fabricants à divulguer les niveaux d'activité enzymatique crée des incohérences de qualité qui peuvent affecter la croissance du marché. L'intégration de la technologie enzymatique avec les systèmes d'encapsulation et de libération lente élargit son rôle au-delà de l'exfoliation vers les produits de soin anti-âge et à base de traitements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût de production élevé pour les enzymes personnalisées | -1.1% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2 à 4 ans) |

| Durée de conservation courte et défis de stabilité | -0.8% | Mondial, avec un impact plus élevé dans les régions tropicales | Court terme (≤ 2 ans) |

| Risque de réaction allergique et d'immunogénicité dans la thérapie enzymatique | -0.6% | Mondial, avec un accent réglementaire en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préoccupations éthiques liées à l'utilisation d'enzymes d'origine animale | -0.4% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé pour les enzymes personnalisées

Les processus complexes impliqués dans la conception, l'ingénierie et la mise à l'échelle d'enzymes sur mesure nécessitent des investissements substantiels dans des technologies avancées, une main-d'œuvre qualifiée et des mesures de contrôle de la qualité. Le besoin de matières premières spécialisées et la conformité réglementaire stricte augmentent les coûts de production. L'adaptation des enzymes à des procédés industriels spécialisés nécessite des investissements importants en recherche et développement, prenant souvent deux à trois ans avant que le produit n'atteigne la maturité commerciale. Les petites et moyennes entreprises de biotechnologie rencontrent des défis importants pour faire évoluer la production du laboratoire aux quantités commerciales. L'infrastructure de fermentation requise exige des investissements en capital substantiels et une expertise spécialisée. La différence de prix entre les enzymes industrielles et pharmaceutiques reflète leurs propositions de valeur distinctes, les protéines pharmaceutiques étant tarifées à un niveau plus élevé par rapport aux applications industrielles. L'économie de fabrication est impactée par l'exigence de processus de purification spécialisés et de systèmes de contrôle de la qualité conformes aux normes réglementaires pour différentes applications d'utilisation finale.

Durée de conservation courte et défis de stabilité

Le maintien de la stabilité des enzymes reste un défi majeur, en particulier pour les formulations liquides, qui ont tendance à se dégrader plus rapidement à des températures de stockage normales. Ce défi est le plus significatif dans les régions tropicales, où les fluctuations de température et l'humidité peuvent réduire l'activité enzymatique de 20 à 30 % dans les mois suivant la production. Bien que l'ingénierie des protéines ait permis le développement d'enzymes thermostables pour répondre aux préoccupations de stabilité, cela compromet souvent l'efficacité catalytique ou la spécificité du substrat. Les exigences de la chaîne du froid pour maintenir l'activité enzymatique augmentent les coûts de distribution de 15 à 25 %, créant des défis particuliers pour les entreprises desservant les marchés émergents avec une infrastructure de réfrigération limitée. Le secteur répond à ces défis par des innovations dans la formulation des enzymes, notamment des additifs stabilisants et des revêtements protecteurs qui prolongent la durée de conservation tout en maintenant l'activité biologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la dominance microbienne favorise l'efficacité des coûts

Les sources microbiennes détiennent une part de marché de 68,05 % en 2025, en raison de l'évolutivité et des avantages en termes de coûts de la technologie de l'ADN recombinant pour la production d'enzymes. Les enzymes d'origine végétale croissent à un TCAC de 9,35 % (2026-2031), portées par la demande des consommateurs pour des ingrédients naturels et les exigences de durabilité dans les applications alimentaires et cosmétiques. Les enzymes d'origine animale connaissent une demande en baisse en raison de préoccupations éthiques et de restrictions réglementaires, notamment sur les marchés européens où des sources alternatives sont de plus en plus requises.

Les enzymes microbiennes dominent car elles peuvent être produites dans des conditions de fermentation contrôlées, garantissant une qualité constante et minimisant les risques de contamination. Les systèmes de production microbienne tirent parti des avancées en biologie synthétique pour développer des souches de production avec une sécrétion enzymatique améliorée et une formation minimisée de sous-produits. La croissance des sources végétales est soutenue par de nouvelles méthodes d'extraction d'enzymes à partir de déchets agricoles, qui créent des opportunités d'économie circulaire et réduisent les coûts des matières premières.

Par forme : les formulations liquides mènent l'innovation

Les formulations liquides dominent le marché avec une part de 56,60 % en 2025 et devraient croître à un TCAC de 9,98 % jusqu'en 2031, portées par leurs caractéristiques de performance supérieures et leur polyvalence d'application. Les formulations d'enzymes sèches maintiennent leur position dans des applications spécialisées où une durée de conservation prolongée et des coûts d'expédition réduits sont essentiels, notamment dans les secteurs de l'alimentation animale et du nettoyage industriel. La préférence du marché pour les formulations liquides découle de leur biodisponibilité immédiate et de leur intégration transparente dans les processus de fabrication sans exigences de dissolution. Les nouvelles technologies de stabilisation ont contribué à prolonger la durée de conservation des enzymes liquides, surmontant l'un de leurs principaux inconvénients historiques.

Les systèmes liquides non aqueux gagnent en adoption pour les applications nécessitant une meilleure solubilité du substrat et une inhibition de rétroaction réduite. Les formulations liquides concentrées offrent des coûts de stockage et de transport réduits tout en maintenant l'activité enzymatique. Les formulations sèches continuent de s'améliorer grâce à des techniques avancées de séchage par atomisation et de lyophilisation qui maintiennent la structure et l'activité des enzymes pendant la déshydratation.

Par type d'enzyme : les carbohydrases maintiennent un double leadership

Les carbohydrases dominent le marché avec une part de 35,70 % en 2025 et devraient croître à un TCAC de 9,84 % durant 2026-2031. Cette domination est portée par leur utilisation extensive dans la transformation alimentaire, la production de biocarburants et les applications pharmaceutiques. Les protéases maintiennent une présence significative sur le marché grâce à leur rôle essentiel dans la fabrication de détergents et la synthèse pharmaceutique, tandis que les lipases continuent de se développer dans la production de biodiesel et les applications de transformation alimentaire. Des catégories d'enzymes supplémentaires, notamment les oxydoréductases et les transférases, deviennent de plus en plus importantes dans la fabrication pharmaceutique et les solutions environnementales.

La demande du segment des carbohydrases est renforcée par la demande croissante d'aliments d'origine végétale et de production de biocarburants, car ces enzymes décomposent efficacement les glucides complexes. Les formulations multi-enzymatiques, telles que Ronozyme® Multigrain, qui combine l'endo-1,4-bêta-xylanase, l'endo-1,3(4)-bêta-glucanase et l'endo-1,4-bêta-glucanase, améliorent l'efficacité du traitement et réduisent les coûts opérationnels. Le développement de cocktails enzymatiques crée des effets synergiques qui améliorent les performances dans les applications de dégradation de substrats complexes.

Par application : le secteur pharmaceutique stimule l'innovation

Le segment d'application pharmaceutique détient une part de marché dominante de 42,10 % en 2025 et devrait croître à un TCAC de 9,28 % jusqu'en 2031. Cette position de leadership découle de l'utilisation établie des enzymes dans la fabrication pharmaceutique et des développements de recherche en cours. Les applications alimentaires et des boissons représentent un segment de marché substantiel, utilisant des enzymes pour la transformation, la conservation et l'amélioration de la qualité. Le segment de l'alimentation animale se développe grâce à des additifs enzymatiques approuvés par les autorités réglementaires qui améliorent l'absorption des nutriments et réduisent les effets environnementaux.

Des applications supplémentaires dans le nettoyage industriel, le traitement textile et la remédiation environnementale offrent une diversification du marché. La croissance du segment pharmaceutique est également portée par les systèmes d'administration de médicaments à base d'enzymes et les thérapies de remplacement enzymatique pour les troubles génétiques. Les capacités améliorées d'ingénierie enzymatique permettent le développement de biocatalyseurs plus efficaces pour la production pharmaceutique, entraînant une réduction des coûts de fabrication et de l'impact environnemental.

Analyse géographique

En 2025, l'Amérique du Nord a décroché une part dominante de 32,78 % du marché des enzymes spécialisées, soutenue par de solides capacités de recherche et développement et des voies réglementaires rationalisées pour les thérapeutiques enzymatiques. Les grandes universités de la région sont à la pointe de la conception enzymatique guidée par l'IA, propulsant l'innovation nationale. De plus, les incitations fiscales favorisant la fabrication durable ont amplifié l'utilisation des enzymes dans divers procédés industriels, consolidant la prééminence de l'Amérique du Nord. L'accent fort de la région sur les avancées technologiques et les partenariats entre le monde académique et l'industrie renforce davantage son avantage concurrentiel sur le marché mondial.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, portée par des initiatives gouvernementales favorables, des avantages en termes de coûts et une main-d'œuvre qualifiée, avec un TCAC projeté de 9,62 %. Des politiques favorables et des avantages de coûts inhérents soutiennent cette croissance. La stratégie BioE3 de l'Inde, associée aux réglementations révisées de la Chine sur les enzymes alimentaires, a facilité l'entrée sur le marché. De plus, les coûts de production abordables de la région, un vivier de talents qualifiés et une infrastructure de pointe attirent les fabricants d'enzymes mondiaux. L'accent croissant de la région sur la biotechnologie et les initiatives soutenues par les gouvernements pour améliorer la capacité de production d'enzymes contribuent davantage à sa croissance rapide.

L'Europe, l'Amérique du Sud, le Moyen-Orient et la région Afrique progressent également. En Europe, des normes de sécurité strictes et un environnement réglementaire axé sur la durabilité continuent de favoriser l'innovation et la confiance des consommateurs. De plus, l'accent de la région sur la chimie verte et les applications enzymatiques respectueuses de l'environnement s'aligne sur ses objectifs de durabilité, stimulant davantage l'expansion du marché. Pendant ce temps, en Amérique du Sud, les entreprises de biotechnologie au Brésil et en Argentine, soutenues par des accords commerciaux favorables et des initiatives de bioéconomie, stimulent la croissance dans les secteurs de l'alimentation et de l'agriculture. La région Moyen-Orient et Afrique connaît des avancées, grâce aux améliorations des soins de santé et aux initiatives visant la sécurité alimentaire.

Paysage réglementaire

Les enzymes spécialisées utilisées dans les applications alimentaires et des boissons opèrent selon des voies réglementaires multiples qui varient selon la juridiction et l'usage prévu (auxiliaire de fabrication, additif alimentaire ou ingrédient), tandis que les enzymes de qualité pharmaceutique et industrielle doivent également répondre à des exigences de qualité et de sécurité propres à leur secteur. Aux États-Unis, la FDA réglemente les préparations enzymatiques alimentaires via le cadre des additifs alimentaires (y compris les dispositions applicables du 21 CFR Part 170 et des sections connexes) ou via la voie de notification volontaire GRAS, ce qui influence les éléments de preuve attendus en matière d'identité, de contrôles de fabrication et de toxicologie. À l'échelle internationale, des organismes FAO/OMS tels que le Codex Alimentarius et le JECFA fournissent des spécifications et des orientations en matière de sécurité qui font souvent office de points de référence dans le commerce transfrontalier, même s'ils ne constituent pas une norme unique contraignante.

Dans l'Union européenne, le règlement (CE) n° 1332/2008 harmonise les règles relatives aux enzymes alimentaires, l'EFSA menant des évaluations de sécurité préalables à la mise sur le marché en tant qu'éléments d'entrée pour l'autorisation. L'accès au marché dépend de la conformité aux exigences de l'UE au fur et à mesure de l'avancement du processus de la liste de l'Union, et la mise à jour du registre des enzymes alimentaires par la Commission européenne en février 2026 reflète les progrès administratifs continus vers la future liste positive. Les entreprises gèrent également différents régimes de surveillance pour les enzymes utilisées dans les aliments pour animaux ou les applications techniques (par exemple, les réglementations nationales sur les additifs pour aliments pour animaux ou les exigences chimiques de l'UE telles que REACH), ce qui accroît l'importance des sciences réglementaires, de la traçabilité et de la documentation alignées sur chaque catégorie d'usage final.

Analyse de la chaîne de valeur

La chaîne de valeur des enzymes spécialisées commence par les matières premières et les intrants de souches, passe par la découverte et l'ingénierie (criblage, évolution dirigée et développement d'applications), puis se poursuit par la fermentation à l'échelle industrielle, la récupération et la purification en aval, et la formulation finale en produits liquides ou secs. La fabrication comprend souvent des laboratoires de contrôle qualité et d'analyse des procédés, en parallèle de la fermentation et de la formulation, pour soutenir la traçabilité et des niveaux d'activité constants, ce qui est particulièrement pertinent pour les enzymes pharmaceutiques et alimentaires à forte valeur ajoutée. Des entreprises telles que Novonesis, Kerry, IFF, AB Enzymes, Advanced Enzyme Technologies et c-LEcta reflètent un mélange de producteurs à grande échelle et de spécialistes, la plateforme ENESYZ de c-LEcta étant utilisée pour adapter les enzymes à des applications ciblées.

La mise sur le marché combine généralement des ventes directes aux grands clients FMCG, laitiers, de boulangerie et industriels avec des distributeurs et des équipes techniques régionales qui soutiennent les essais clients, la mise en service des lignes et l'optimisation. Les principaux points de friction comprennent la disponibilité de la capacité de fermentation, la volatilité des coûts des matières premières et des milieux, ainsi que les contraintes de stabilité et de chaîne du froid pour les produits sensibles à l'activité, en particulier dans les climats chauds. Pour réduire les délais et améliorer la résilience, les fabricants recourent de plus en plus à une combinaison de production interne, de plateformes régionales et de laboratoires d'application qui accélèrent la qualification des clients et adaptent les formulations aux conditions de transformation locales.

Paysage concurrentiel

Le marché des enzymes spécialisées présente une consolidation modérée. Les grandes entreprises dominent le marché des enzymes spécialisées, contrôlant une part significative des revenus mondiaux. Cette domination laisse cependant de la place aux spécialistes de niche pour prospérer en ciblant des applications à marges élevées spécifiques et en répondant aux besoins non satisfaits dans des secteurs spécialisés. Ces niches se concentrent souvent sur des secteurs tels que les produits pharmaceutiques, l'alimentation et les boissons, et les biocarburants, où les solutions enzymatiques sur mesure sont très demandées. Les acteurs clés comprennent DSM-Firmenich AG, Kerry Group plc, BASF SE, International Flavors & Fragrances et Associated British Foods plc.

De nombreux fabricants leaders adoptent l'intégration verticale, gérant tout, de la production d'enzymes au support technique, pour renforcer les relations avec les clients et sécuriser des flux de revenus stables. Ces stratégies permettent également aux entreprises d'offrir des solutions de bout en bout, renforçant leur proposition de valeur sur le marché. De plus, l'intégration verticale aide les entreprises à maintenir un contrôle plus étroit sur la qualité et les coûts, assurant un avantage concurrentiel.

Les entreprises dotées d'une connaissance réglementaire approfondie utilisent cet avantage pour accélérer les approbations de mise sur le marché, créant des barrières pour les nouveaux concurrents. Dans ce paysage en évolution, la technologie plutôt que le prix est devenue le principal facteur de différenciation, stimulant l'innovation continue et ouvrant de nouvelles opportunités pour les développeurs d'enzymes spécialisées. L'accent mis sur l'innovation garantit que les entreprises restent agiles pour répondre aux demandes évolutives des clients et aux exigences réglementaires.

Leaders du secteur des enzymes spécialisées

International Flavors & Fragrances

Kerry Group plc

BASF SE

Associated British Foods plc

dsm-firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité central est la localisation de la chaîne d'approvisionnement et les ajouts de capacité pour les enzymes alimentaires et nutritionnelles, soutenus par des investissements et des mises à niveau de sites en 2026 qui élargissent la disponibilité régionale et réduisent les délais. Le pôle de fabrication biotechnologique élargi de Kerry à Carrigaline, comté de Cork, Irlande (annoncé en janvier 2026) vise une capacité de production de lactase plus élevée pour les applications laitières, soutenant le développement de produits sans lactose et à teneur réduite en sucre. L'initiative d'IFF de mars 2026 visant à transformer son site d'Arroyito en Argentine en un pôle de production d'enzymes basé sur la fermentation témoigne également d'une fabrication ancrée régionalement et d'un soutien applicatif pour les clients de l'alimentation et de la bio-industrie en Amérique latine.

Un autre espace blanc à court terme concerne les systèmes enzymatiques axés sur les applications qui génèrent des résultats mesurables en matière de transformation et d'étiquetage, plutôt que d'agir uniquement comme auxiliaires de formulation. Cela est particulièrement visible dans le brassage, les produits laitiers et la transformation émergente des protéines alternatives, où la performance enzymatique est liée au débit, à la réduction des calories ou des glucides, et à la minimisation des déchets. Le contrôle réglementaire reste une condition clé : l'accès à l'UE dépend des évaluations de sécurité de l'EFSA en vertu du règlement (CE) n° 1332/2008, tandis que la commercialisation aux États-Unis nécessite souvent un positionnement GRAS de la FDA ou une conformité en matière d'additifs alimentaires. Cette dynamique accroît la valeur des entreprises qui combinent l'ingénierie enzymatique et la validation des performances avec une documentation prête pour les dossiers et un soutien technique spécifique à chaque région afin d'accélérer l'adoption par les clients dans toutes les zones géographiques.

Développements récents du secteur

- Mai 2026 : Kerry a lancé AlphaGal Ultra, une solution multi-enzymatique pour l'alimentation animale visant à améliorer la disponibilité des nutriments et la conversion alimentaire. Cette introduction élargit le positionnement de Kerry en enzymes spécialisées au-delà de la transformation alimentaire vers des applications d'alimentation animale axées sur la performance, et renforce son portefeuille dans les chaînes de valeur réglementées de l'élevage et de l'aquaculture.

- Mars 2026 : IFF a annoncé la transformation de son site d'Arroyito en Argentine en un pôle complet de production d'enzymes basé sur la fermentation, desservant les marchés alimentaires, de la nutrition animale et bio-industriels. La mise à niveau du site soutient une exécution régionale plus rapide et une collaboration applicative en Amérique latine, réduisant la dépendance à des voies d'approvisionnement mondiales plus longues pour les intermédiaires enzymatiques et les produits finis.

- Juin 2024 : BASF a finalisé la vente de son activité d'enzymes pour la bioénergie à Lallemand, incluant le portefeuille de produits Spartec. Cette cession a signalé un recentrage plus marqué sur d'autres biosolutions et plateformes biologiques à plus forte valeur ajoutée, tout en transférant la continuité des enzymes pour la bioénergie et les relations clients à un acteur spécialisé de la fermentation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les enzymes spécialisées qui sont fabriquées et vendues pour des usages finaux ciblés tels que l'alimentation et les boissons, les produits pharmaceutiques et la nutrition animale, et il est mesuré comme le revenu généré par les produits enzymatiques vendus dans ces applications.

Exclusions du périmètre : Exclut les enzymes basiques ou de commodité principalement produites pour une transformation industrielle large et peu différenciée, où les allégations de performance spécialisée ne constituent pas le principal moteur d'achat.

Aperçu de la segmentation

- Par source

- Végétale

- Microbienne

- Animale

- Par forme

- Liquide

- Sèche

- Par type

- Carbohydrases

- Protéases

- Lipases

- Autres

- Par application

- Alimentation et boissons

- Pharmaceutique

- Alimentation animale

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, harmoniser les définitions et construire la logique initiale de la demande et des prix avant le début des entretiens. Nous nous sommes appuyés sur des références publiques et non payantes telles que des publications sur les enzymes et la biotechnologie dans des revues à comité de lecture, des statistiques commerciales et tarifaires de l'UN Comtrade, des sources gouvernementales telles que la FDA américaine et l'Agence européenne des médicaments pour les approbations et les contextes d'usage liés aux enzymes, ainsi que des références en matière de sécurité alimentaire du Codex Alimentarius et des agences alimentaires nationales connexes.

Pour traduire ces signaux en un modèle exploitable, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les catalogues de produits et la couverture médiatique fiable afin de cartographier les endroits où les enzymes spécialisées sont réellement commercialisées. Parallèlement, un abonnement payant pour les données financières d'entreprises et une base de données de brevets ont été utilisés pour vérifier l'activité des fournisseurs, les pipelines de produits et les changements de propriété qui peuvent fausser les totaux du marché sur une année donnée. Les sources documentaires citées ici sont illustratives, et nous avons référencé des documents publics supplémentaires et des jeux de données payants pour la validation et la clarification au fur et à mesure de l'avancement de l'analyse.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et de courtes enquêtes auprès de fabricants d'enzymes, de distributeurs et d'utilisateurs en aval dans la transformation alimentaire, la formulation pharmaceutique et la nutrition animale, afin que les hypothèses du modèle puissent être testées face aux comportements réels d'achat et de vente. Nous avons également vérifié les différences régionales entre l'APAC, l'EMEA et les Amériques pour valider les schémas d'adoption, les évolutions typiques des prix et la manière dont les exigences réglementaires et qualitatives façonnent la demande.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Direction générale : 12 % | APAC : 39 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 35 % |

| Acteurs plus petits : 16 % | Managers : 48 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où la production industrielle, les flux commerciaux et les indicateurs de demande d'usage final sont utilisés pour reconstituer le bassin de demande adressable en enzymes spécialisées par région, puis la valeur est dérivée en utilisant des fourchettes de prix observées. Pour rester pratique, les résultats sont corroborés par des approximations ascendantes sélectives telles que des répartitions de revenus des fournisseurs échantillonnées, des vérifications de canaux pour les applications à fort volume, et un test de vraisemblance volume multiplié par prix de vente moyen pour les types d'enzymes où la tarification est plus stable.

Les principaux intrants utilisés dans le modèle comprennent la répartition des types d'enzymes entre carbohydrases, protéases et lipases, la répartition des applications entre alimentation et boissons, produits pharmaceutiques et nutrition animale, les schémas typiques de dosage et de formulation qui influencent la consommation en volume, et les mouvements observés du prix de vente moyen liés aux niveaux de qualité et à la tension de l'approvisionnement. Lorsque les signaux directs de volume sont faibles, les lacunes sont traitées à l'aide d'indicateurs de substitution tels que les tendances de production en aval et une courbe de pénétration prudente, qui sont ensuite examinées lors des entretiens.

La prévision est réalisée à l'aide d'une analyse de scénarios soutenue par de courtes vérifications de régression sur quelques facteurs que les répondants ont systématiquement associés à la demande, tels que les tendances de production alimentaire transformée, l'activité de fabrication pharmaceutique et l'évolution vers des formulations plus performantes. Les hypothèses restent transparentes afin que les mêmes étapes puissent être répétées lorsque de nouvelles statistiques publiques ou des données d'entretien actualisées deviennent disponibles.

Validation des données et cycle de mise à jour

La validation se fait en triangulant les totaux modélisés avec des signaux indépendants tels que les annonces d'expansion des fournisseurs, l'intensité des dépôts de brevets et les mouvements commerciaux régionaux pour les catégories d'enzymes concernées. Lorsqu'une région ou une application affiche une hausse non corroborée par ces vérifications, les intrants sont rouverts et des appels de suivi sont déclenchés pour comprendre si le changement est réel ou un artefact de données.

Avant validation finale, le modèle passe par des examens d'analystes en plusieurs étapes où les hypothèses, les conversions d'unités et le traitement des devises sont vérifiés pour assurer la cohérence. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des ajouts de capacité importants, des changements réglementaires majeurs ou des évolutions notables des prix. Juste avant la livraison, nous effectuons un nouvel examen des dernières publications publiques afin que les clients reçoivent une vue actualisée.

Taille du marché des enzymes spécialisées selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les enzymes spécialisées peuvent différer même lorsque le sujet semble identique, car l'ensemble des enzymes inclus, la couverture des usages finaux et l'année utilisée pour la tarification et la conversion des devises ne sont pas toujours alignés. Des différences apparaissent également lorsqu'un éditeur s'appuie davantage sur des ratios industriels larges, tandis qu'un autre s'appuie davantage sur des signaux de demande applicative et une validation par entretiens.

Les produits enzymatiques de qualité alimentaire utilisés dans la transformation industrielle courante sont souvent inclus dans certaines estimations, et cet élément se situe hors du périmètre de Mordor Intelligence lorsqu'il n'est pas vendu comme une enzyme spécialisée axée sur la performance dans les applications définies. Un autre écart courant provient de la manière dont l'évolution du prix de vente moyen est traitée, certains chiffres appliquant une simple majoration inflationniste, alors que nos vérifications utilisent des fourchettes de prix au niveau des applications discutées avec les acheteurs et les vendeurs. La cadence de mise à jour modifie également la comparabilité, car les fusions et acquisitions, les ajouts de capacité et les changements réglementaires peuvent affecter la manière dont les revenus sont attribués, en particulier entre les régions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,13 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,05 milliards USD (2024) | Utilise une année de référence antérieure et une définition plus large qui met l'accent sur les répartitions de produits, ce qui peut déplacer la valeur entre les catégories d'enzymes spécialisées et adjacentes lorsque la tarification est moyennée à un niveau plus élevé. |

| Éditeur sectoriel B | 6,58 milliards USD (2025) | Une prévision à long horizon jusqu'en 2035 accroît la sensibilité au TCAC supposé et à l'escalade des prix, et la formulation du périmètre est moins précise sur ce qui est exclu, ce qui peut conduire à une inclusion plus large des cas d'usage des enzymes industrielles. |

Globalement, l'écart s'explique en grande partie par les frontières du périmètre et l'alignement de l'année de référence, suivi par la manière dont la tarification est reportée sur la période de prévision. En rattachant le modèle à des signaux clairs de demande applicative, puis en effectuant des vérifications croisées avec les retours des fournisseurs et des canaux, nous maintenons une estimation traçable à des intrants qui peuvent être retestés lorsque le marché évolue.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des enzymes spécialisées ?

La taille du marché des enzymes spécialisées s'élève à 7,13 milliards USD en 2026, avec des attentes d'atteindre 10,52 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les produits pharmaceutiques sont en tête à la fois en termes de part en 2025 à 42,10 % et de croissance, affichant un TCAC de 9,28 % jusqu'en 2031.

Quelle région géographique présente le potentiel de croissance le plus élevé ?

L'Asie-Pacifique devrait se développer à un TCAC de 9,62 %, soutenue par la politique BioE3 de l'Inde et l'évolution des réglementations chinoises.

Pourquoi les formulations liquides sont-elles préférées ?

Les enzymes liquides offrent une biodisponibilité immédiate et une intégration plus facile dans les lignes de fabrication, aidant la forme à maintenir une part de 56,60 % et le TCAC le plus rapide de 9,98 %.

Dernière mise à jour de la page le: