Taille et Part du Marché Australien des Alternatives Laitières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

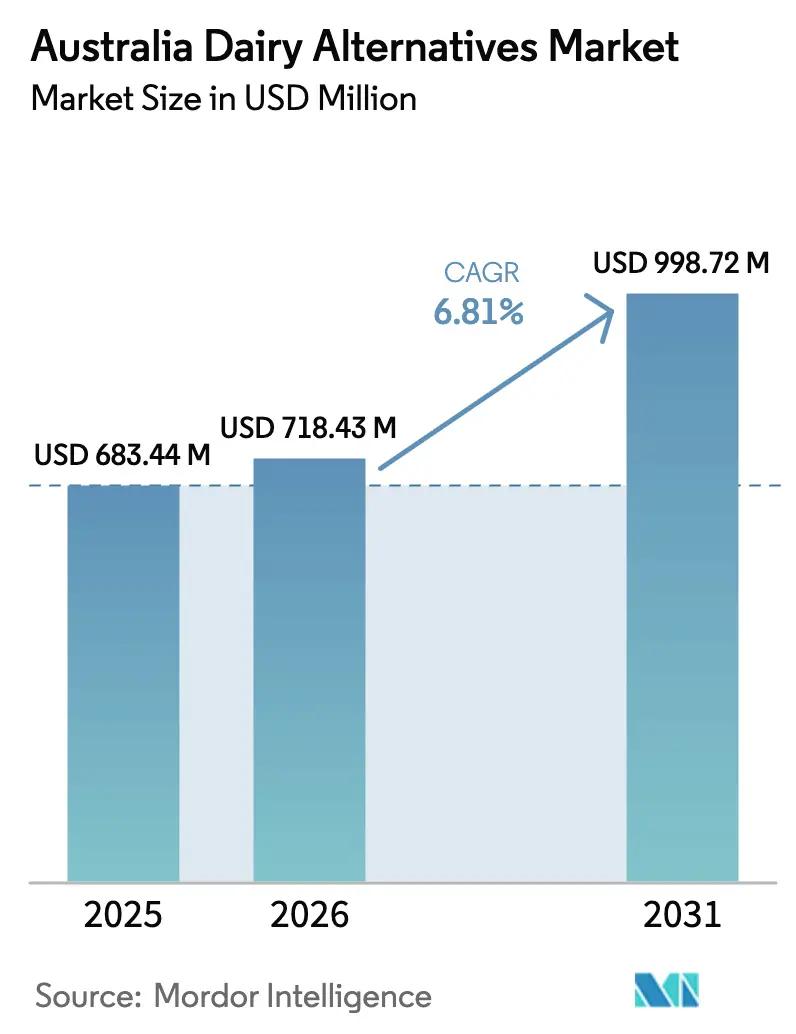

| Taille du marché de l'année de base (2025) | 683.44 Millions de dollars américains |

| Taille du Marché (2026) | 718.43 Millions de dollars américains |

| Taille du Marché (2031) | 998.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.81% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Australien des Alternatives Laitières par Mordor Intelligence

La taille du marché australien des alternatives laitières devrait s'étendre de 683,44 millions USD en 2025 et 718,43 millions USD en 2026 à 998,72 millions USD d'ici 2031, enregistrant un TCAC de 6,81% entre 2026 et 2031. Cette croissance est principalement portée par l'évolution des habitudes de consommation, fortement influencée par la prévalence de l'intolérance au lactose, qui touche 30% à 60% de la population en Australie et en Nouvelle-Zélande. Les développements clés, tels que l'augmentation des financements pour la technologie de fermentation de précision, l'expansion des capacités de production de lait d'avoine et l'introduction de formulations spécifiques aux baristas, mettent en évidence un glissement vers des boissons fonctionnelles à plus haute valeur ajoutée. Par ailleurs, la montée en puissance de la défense des régimes alimentaires durables à faible empreinte carbone, associée à des solutions d'emballage innovantes conçues pour prolonger la durée de conservation des produits et réduire les coûts de réfrigération, renforce davantage le potentiel de croissance du marché australien des alternatives laitières.

Principaux Enseignements du Rapport

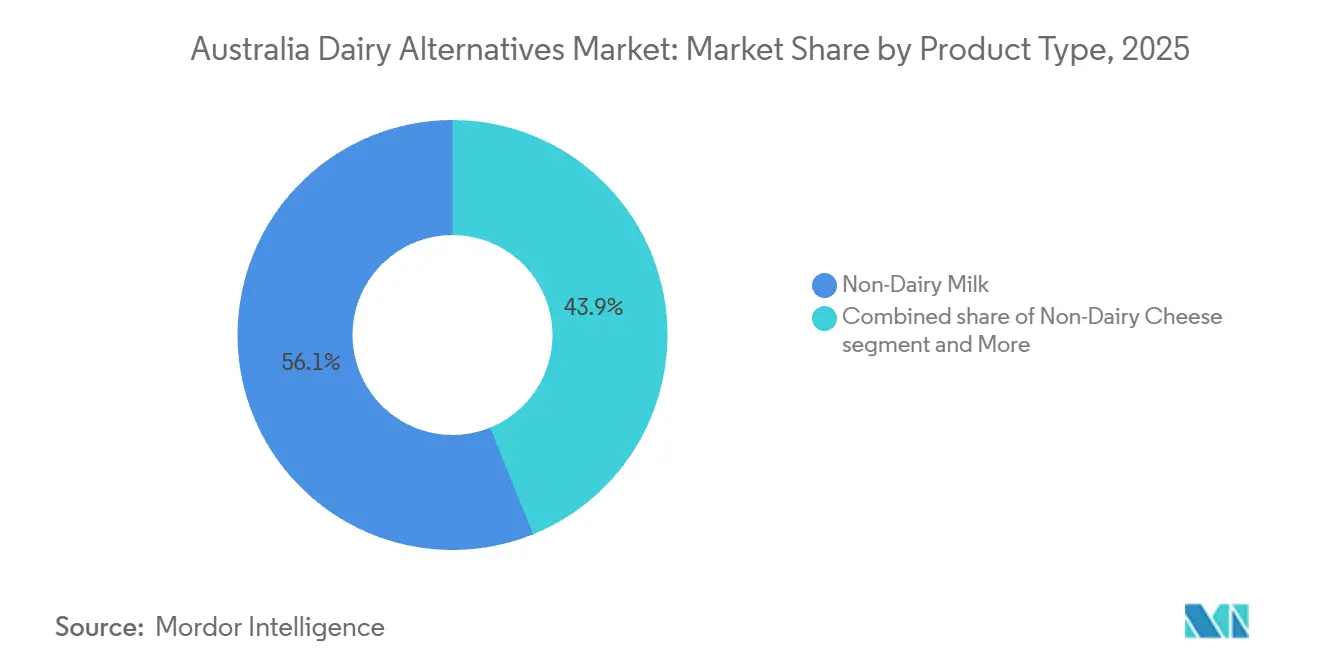

- Par type de produit, le lait non laitier était en tête avec 56,12% de la part du marché australien des alternatives laitières en 2025, tandis que le fromage non laitier progresse à un TCAC de 7,83% jusqu'en 2031.

- Par type d'emballage, les cartons représentaient 65,21% de la taille du marché australien des alternatives laitières en 2025 ; les bouteilles en polyéthylène téréphtalate devraient se développer à un TCAC de 7,53% jusqu'en 2031.

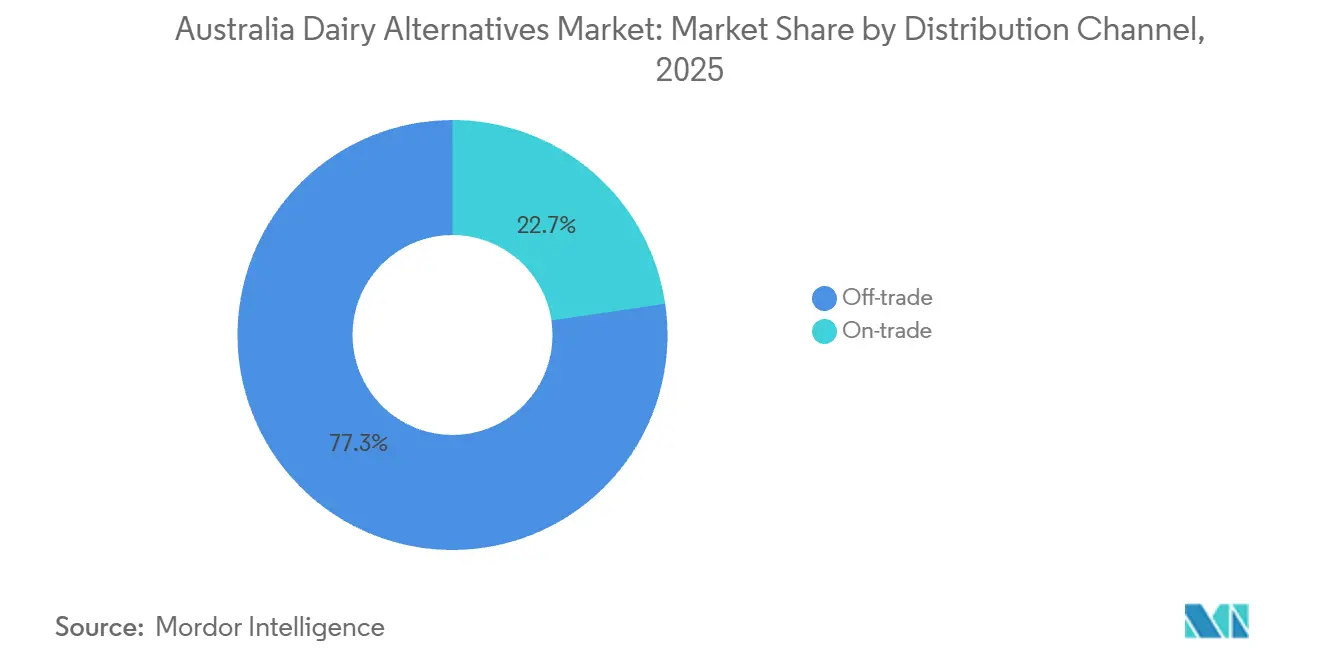

- Par canal de distribution, le hors commerce détenait 77,32% de la part des revenus en 2025, tandis que le sur commerce devrait enregistrer le TCAC le plus rapide à 7,32% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Australien des Alternatives Laitières

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de l'intolérance au lactose incitant à éviter les produits laitiers | + 1.2% | National, avec une incidence plus élevée dans les communautés est-asiatiques et autochtones | Moyen terme (2 à 4 ans) |

| Adoption croissante par la population végane et végétarienne | + 0.9% | National, concentré dans les centres urbains (Sydney, Melbourne, Brisbane) | Long terme (≥ 4 ans) |

| Préférences axées sur la santé pour des options à faible teneur en graisses saturées | + 0.8% | National, avec une adoption plus élevée dans les populations métropolitaines soucieuses de leur santé | Moyen terme (2 à 4 ans) |

| Préoccupations environnementales liées à la durabilité de la production laitière | + 1.5% | National, aligné sur la politique climatique fédérale et la feuille de route de l'Organisation Scientifique et de Recherche du Commonwealth | Long terme (≥ 4 ans) |

| Régimes alimentaires à base de plantes perçus comme favorisant la gestion du poids | + 0.6% | National, concentré dans les segments de consommateurs axés sur la forme physique et le bien-être | Court terme (≤ 2 ans) |

| Enrichissement en vitamines et minéraux dans les alternatives | + 0.7% | National, soutenu par le cadre de fortification volontaire de Food Standards Australia New Zealand | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'intolérance au lactose incitant à éviter les produits laitiers

L'intolérance au lactose touche une part significative de la population en Australie et en Nouvelle-Zélande, avec une prévalence particulièrement élevée chez les personnes d'origine est-asiatique et les Australiens autochtones. Cela crée une demande constante pour des alternatives sans lactose[1]Source : Société Australasienne d'Immunologie Clinique et d'Allergologie, "Intolérance au Lactose," allergy.org.au. Selon le Bureau Australien des Statistiques, 5,6% de la population a explicitement identifié l'intolérance au lactose comme une préoccupation alimentaire en 2023[2]Source : Bureau Australien des Statistiques, "Enquête Nationale sur la Santé" abs.gov.au. Cependant, ce chiffre sous-représente probablement le groupe plus large présentant des symptômes subcliniques, tels que les ballonnements et l'inconfort gastro-intestinal. Le problème est encore aggravé par le vieillissement démographique, car la production de l'enzyme lactase diminue naturellement avec l'âge, élargissant ainsi le marché potentiel au-delà des personnes présentant des prédispositions ethniques. L'enrichissement des boissons à base de plantes en carbonate de calcium et en vitamine D3 a contribué à combler l'écart nutritionnel entre ces alternatives et le lait de vache traditionnel. Food Standards Australia New Zealand autorise la fortification volontaire pour correspondre à la teneur en calcium du lait de vache, soit 120 milligrammes pour 100 millilitres. Cela réduit les obstacles pour les consommateurs préoccupés par la santé osseuse, rendant la transition vers des options sans lactose plus fluide.

Adoption croissante par la population végane et végétarienne

Le Bureau Australien des Statistiques a rapporté que 5,3% de la population se définissait comme végane ou végétarienne en 2023. Ce groupe a connu une croissance régulière au cours de la dernière décennie et constitue désormais une base de consommateurs significative pour les alternatives laitières. Ce changement de mode de vie est motivé non seulement par des considérations éthiques, mais aussi par des facteurs liés à la santé, les régimes alimentaires à base de plantes étant associés à une réduction de l'apport en graisses saturées et à un risque moindre de maladies cardiovasculaires, selon les directives alimentaires du Conseil National de la Santé et de la Recherche Médicale. De plus, la feuille de route 2024 de l'Organisation Scientifique et de Recherche du Commonwealth pour les protéines alternatives met en évidence le soutien aux voies à base de plantes et de fermentation de précision, indiquant un alignement politique susceptible d'accélérer l'adoption par le biais des marchés publics et des initiatives de restauration collective. Les détaillants s'adaptent à cette demande croissante [3]Source : Agence Nationale des Sciences d'Australie, "Modélisation des Voies Sectorielles vers les Émissions Nettes Nulles," csiro.au. Par exemple, Woolworths a élargi sa gamme de produits à marque propre à base de plantes et a conclu des accords de distribution, dont un engagement de ventes annuelles de 750 000 AUD pour la marque de lait d'avoine de Wide Open Agriculture. Ce produit a été lancé dans environ la moitié des magasins Woolworths ces dernières années. La nature durable des préférences alimentaires suggère que cette tendance continuera de croître au cours de la période de prévision, notamment à mesure que les jeunes générations acquièrent un plus grand pouvoir d'achat.

Préférences axées sur la santé pour des options à faible teneur en graisses saturées

Les alternatives laitières à base de plantes contiennent généralement 50% à 80% moins de graisses saturées que le lait de vache entier, ce qui en fait une option adaptée aux consommateurs gérant leur taux de cholestérol et réduisant les facteurs de risque de maladies cardiaques. Les Directives Alimentaires Australiennes du Conseil National de la Santé et de la Recherche Médicale recommandent de limiter l'apport en graisses saturées à moins de 10% de l'énergie totale. Pour les consommateurs à volume élevé, les 2,4 grammes de graisses saturées pour 100 millilitres du lait de vache peuvent poser un défi pour respecter cette directive. En revanche, le lait d'amande contient environ 0,1 gramme de graisses saturées pour 100 millilitres, tandis que le lait d'avoine varie de 0,2 à 0,5 gramme selon la formulation, offrant un avantage nutritionnel significatif pour les personnes axées sur la gestion du profil lipidique. L'Enquête Nationale sur la Santé du Bureau Australien des Statistiques indique que 20,6% de la population souffre d'une carence en vitamine D, et les maladies cardiovasculaires restent une cause principale de mortalité. Cela a accru la demande de solutions alimentaires minimisant l'apport en graisses saturées. Par exemple, la variante Plantwell Cholesterol Lowering de Sanitarium, lancée en juillet 2024, contient des stérols végétaux qui réduisent activement l'absorption du cholestérol à lipoprotéines de basse densité. Cela démontre comment les ingrédients fonctionnels peuvent renforcer les avantages de réduction des graisses saturées des alternatives à base de plantes. Cette tendance axée sur la santé devrait se poursuivre à moyen terme, à mesure que les campagnes de santé publique et les recommandations cliniques sensibilisent aux risques cardiovasculaires associés à la consommation de graisses saturées.

Préoccupations environnementales liées à la durabilité de la production laitière

La production laitière génère environ 300% de plus d'émissions de gaz à effet de serre et nécessite 1 000% de plus d'utilisation des terres par litre par rapport aux alternatives à base de plantes. Cette différence significative a fait de la durabilité environnementale un facteur clé dans les décisions d'achat des consommateurs. La feuille de route 2024 de l'Organisation Scientifique et de Recherche du Commonwealth pour les protéines alternatives identifie les produits laitiers à base de plantes comme un outil stratégique pour atteindre les objectifs d'émissions nettes nulles de l'Australie. La fermentation de précision est mise en avant comme méthode de production de protéines identiques aux produits laitiers sans recourir à l'élevage émetteur de méthane. La pénurie d'eau dans le bassin Murray-Darling a accru le contrôle de la culture des amandes, qui nécessite entre 9 000 et 17 000 litres d'eau par kilogramme. Cela a stimulé l'innovation vers des substrats d'avoine et de chanvre, qui nécessitent moins d'irrigation et peuvent être cultivés dans des régions tempérées moins susceptibles à la sécheresse. De plus, la durabilité des emballages s'aligne sur la durabilité des produits. Par exemple, les cartons Tetra Pak, composés à 70% de matériaux renouvelables et offrant une empreinte carbone inférieure à celle des bouteilles en polyéthylène téréphtalate, gagnent du terrain auprès des consommateurs soucieux de l'environnement. Les engagements de durabilité des entreprises renforcent davantage cette tendance. Noumi Limited, par exemple, vise la neutralité carbone pour l'ensemble de sa gamme de baristas Milklab et exploite ses références environnementales pour établir des partenariats sur commerce avec des chaînes de cafés spécialisés.

Analyse de l'Impact des Freins*

| Frein | Impact (~) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Allergies et sensibilités au soja limitant l'adoption | -0.4% | National, avec une prévalence plus élevée dans les segments pédiatriques | Court terme (≤ 2 ans) |

| Durée de conservation plus courte nécessitant une rotation plus rapide | -0.6% | National, concentré dans les formats de produits réfrigérés et la distribution de proximité | Moyen terme (2 à 4 ans) |

| Disponibilité limitée des matières premières en raison de la variabilité climatique | -0.7% | National, affectant particulièrement la production d'amandes dans les zones d'irrigation du bassin Murray-Darling | Long terme (≥ 4 ans) |

| Perceptions de l'ultra-transformation et des additifs | -0.8% | National, concentré parmi les consommateurs soucieux de leur santé et adeptes des étiquettes propres | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Allergies et sensibilités au soja limitant l'adoption

L'allergie au soja touche 0,3% à 0,4% des enfants australiens, se classant en dessous des allergies au lait, aux œufs et aux arachides en termes de prévalence. Cependant, elle constitue une limitation significative pour la consommation pédiatrique et soulève des préoccupations concernant la réactivité croisée chez les personnes allergiques au pollen de bouleau. Ce défi est encore amplifié par les exigences d'étiquetage de Food Standards Australia New Zealand, qui imposent des déclarations d'allergènes pour le soja. Ces réglementations peuvent décourager les consommateurs prudents d'essayer des produits à base de soja, même en l'absence d'allergie diagnostiquée. En réponse, le marché a élargi les options de substrats, notamment le lait d'avoine, d'amande, de coco, de cajou, de chanvre et de noisette, réduisant ainsi la dépendance au soja en tant que principale alternative à base de plantes. Vitasoy International Holdings Limited, traditionnellement un producteur axé sur le soja, a noté dans son rapport de résultats 2023 que le lait d'avoine devrait dépasser le lait d'amande en tant que produit le plus vendu en Australie. Cela indique un changement stratégique s'éloignant de la dépendance au soja. L'impact à court terme reflète l'influence immédiate des comportements d'évitement des allergènes et le rythme rapide de l'innovation produit, qui répond déjà à cette limitation par la diversification des substrats.

Durée de conservation plus courte nécessitant une rotation plus rapide

Le lait à base de plantes réfrigéré offre généralement une fraîcheur après ouverture de 7% à 10% jours, contre 6% à 12% mois pour les formats en carton aseptique. Cette différence crée des défis de rotation des stocks pour les détaillants et augmente le risque de détérioration pour les consommateurs qui achètent ces produits peu fréquemment. Un rappel en février 2023 des produits JS Health Inside Out, en raison d'instructions de réfrigération manquantes, a mis en évidence les complexités opérationnelles de la gestion des formats stables à température ambiante par rapport aux formats réfrigérés. Un étiquetage inadéquat a entraîné une dégradation des produits et soulevé des préoccupations en matière de sécurité des consommateurs. Les épiceries de proximité et les détaillants de plus petite taille font face à des difficultés supplémentaires en raison d'une capacité de stockage à froid limitée et d'un trafic de clientèle plus faible, ce qui prolonge le délai entre le réapprovisionnement et la vente. Cela augmente la probabilité que les produits atteignent leur date d'expiration avant l'achat. Bien que le traitement à ultra-haute température et l'emballage aseptique puissent prolonger la durée de conservation ambiante à 6% à 12% mois, ces formats nécessitent des investissements en capital et des coûts de traitement plus élevés, que les petits fabricants trouvent souvent difficiles à gérer. L'impact à moyen terme de ces problèmes reflète le calendrier pluriannuel nécessaire à l'adoption de technologies d'emballage avancées et à l'optimisation de l'infrastructure de la chaîne du froid. De plus, l'éducation des consommateurs sur le stockage approprié et le calendrier de consommation sera essentielle pour résoudre ces contraintes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Trajectoire de Croissance la Plus Rapide pour le Fromage Non Laitier

Le marché du fromage non laitier devrait croître à un taux de croissance annuel composé (TCAC) de 7,83% jusqu'en 2031, dépassant la part de marché de 56,12% anticipée pour le lait non laitier en 2025. Cette croissance est portée par les avancées en matière de fonctionnalité de fusion et d'étirement, comblant l'écart de performance traditionnel entre le fromage non laitier et le fromage laitier. Des chercheurs de l'Université de Nouvelle-Galles du Sud ont déposé le brevet provisoire AU2024904216A0 pour un mélange de protéines de pois et de polysaccharides qui imite les propriétés de fusion et d'étirement de la mozzarella. Cette innovation a le potentiel d'améliorer les applications en restauration, notamment dans les pizzas et les pâtes, où le fromage à base de plantes a eu du mal à gagner en acceptation. Grounded Foods a obtenu un financement d'amorçage pour commercialiser du fromage à base de chou-fleur et de graines de chanvre, tandis que Dairy Free Down Under a signalé une croissance décuplée sur 12 mois et a élargi sa distribution à 900 magasins et 11 pays d'exportation. Ces développements illustrent comment les acteurs de niche exploitent l'innovation plutôt que l'échelle pour capter des parts de marché.

Dans le segment du lait non laitier, le lait de soja, autrefois dominant, perd des parts de marché au profit du lait d'avoine et du lait d'amande, les consommateurs recherchant des alternatives qui répondent aux préoccupations liées aux allergènes et offrent des profils de saveurs diversifiés. Le lait de coco maintient une niche stable dans la cuisine asiatique, tandis que les laits de cajou, de chanvre et de noisette occupent des positions de marché premium, soutenues par leurs avantages nutritionnels et leurs prix plus élevés. Les yaourts et desserts non laitiers connaissent également une croissance régulière. COYO a introduit des yaourts à l'avoine et à la noix de coco en mars 2025, tandis que la gamme Plantwell de Sanitarium intègre des ingrédients fonctionnels visant à soutenir la santé intestinale et la fonction immunitaire.

Par Type d'Emballage : Les Cartons Maintiennent leur Part Malgré l'Accélération du Polyéthylène Téréphtalate

En 2025, les cartons représentaient 65,21% de la part de marché, portés par la technologie aseptique qui offre une durée de conservation ambiante de 6 à 12 mois et est composée à 70% de matériaux renouvelables. Cependant, les bouteilles en polyéthylène téréphtalate devraient croître à un taux de croissance annuel composé (TCAC) de 7,53% jusqu'en 2031, les consommateurs accordant de plus en plus de valeur à la refermeture et à la commodité en déplacement. Cette tendance met en évidence une segmentation des cas d'usage. Les cartons dominent le stockage en garde-manger pour les applications de cuisine et de céréales, tandis que les bouteilles en polyéthylène téréphtalate répondent aux scénarios de consommation individuelle et portable, tels que les sacs de sport et les réfrigérateurs de bureau.

Les bouteilles en polyéthylène téréphtalate offrent également de la transparence, permettant une visibilité du produit qui renforce la confiance des consommateurs dans la fraîcheur, un avantage que les cartons ne peuvent pas offrir malgré leurs meilleures performances en termes d'empreinte carbone. Les canettes occupent un rôle de niche, principalement dans les formats de café prêt-à-boire et de boissons protéinées, où la recyclabilité de l'aluminium et son image premium justifient des coûts unitaires plus élevés. Les autres formats d'emballage, tels que les bouteilles en verre et les sachets souples, restent marginaux en raison de leur poids et de leur fragilité, qui augmentent les coûts logistiques et le risque de casse.

Par Canal de Distribution : La Dynamique du Sur Commerce Redéfinit l'Innovation Produit

Les canaux sur commerce devraient croître à un taux de croissance annuel composé (TCAC) de 7,32% jusqu'en 2031, dépassant la part de marché de 77,32% détenue par les canaux hors commerce en 2025. Cette croissance est soutenue par le fait que 83% des cafés australiens proposent désormais des options de lait à base de plantes, avec des formulations de qualité barista commandant des prix premium dans les établissements de café spécialisé. Milklab a capté 16% du segment barista, générant 120,7 millions de dollars australiens (AUD) de revenus au cours de l'exercice 2025. Les revenus du lait d'avoine ont connu une croissance d'une année sur l'autre de 28,4%, portés par la demande croissante d'options à base de plantes qui moussent et se chauffent à la vapeur de manière similaire au lait de vache, alimentée par la culture du café spécialisé.

Cette croissance sur commerce influence l'innovation produit, les fabricants se concentrant sur la teneur en protéines, les ratios de matières grasses et les mélanges d'émulsifiants pour améliorer la stabilité de la micromousse, plutôt que de privilégier les profils de goût pour la consommation directe. De plus, l'expansion internationale des marques barista prend de l'ampleur, Milklab signalant une croissance de 20,1% sur les marchés d'exportation à mesure que la culture des cafés australiens se répand dans les chaînes de cafés spécialisés de la région Asie-Pacifique.

Analyse des Segments

Le marché australien des alternatives laitières devrait croître à un taux de croissance annuel composé (TCAC) de 6,81% jusqu'en 2031. Cette croissance est principalement portée par les centres urbains tels que Sydney, Melbourne et Brisbane, où la culture du café spécialisé et une densité plus élevée de consommateurs véganes génèrent une demande plus forte par rapport aux zones régionales. La feuille de route 2024 de l'Organisation Scientifique et de Recherche du Commonwealth pour les protéines alternatives identifie l'Australie comme un pôle stratégique pour la fermentation de précision et l'innovation à base de plantes. Le soutien gouvernemental s'est manifesté par des initiatives telles que l'investissement de 25 millions AUD de Breakthrough Victoria dans Eden Brew en octobre 2023 et la subvention de 5 millions AUD du gouvernement d'Australie-Occidentale à Wide Open Agriculture pour la construction d'une installation de production de lait d'avoine, dont l'achèvement est prévu pour juin 2025.

Ces mesures politiques mettent en évidence un engagement national envers les protéines alternatives, allant au-delà de la demande des consommateurs pour inclure la diversification agricole et la compétitivité à l'exportation. Par exemple, Noumi Limited a signalé une croissance de 20,1% de ses revenus internationaux, portée par la pénétration des marques barista australiennes dans les marchés de cafés spécialisés de la région Asie-Pacifique. Les variations régionales au sein de l'Australie reflètent des différences d'infrastructure et de démographie. Les zones métropolitaines bénéficient d'une logistique avancée de la chaîne du froid, permettant la distribution de produits réfrigérés, tandis que les régions rurales s'appuient davantage sur des formats en carton stables à température ambiante pour minimiser les risques de détérioration.

De plus, la pénurie d'eau dans le bassin Murray-Darling influence l'approvisionnement en matières premières, avec un glissement vers la culture de l'avoine et du chanvre dans des régions tempérées moins affectées par la sécheresse. Cette approche renforce la résilience de la chaîne d'approvisionnement et réduit la dépendance à la production d'amandes, concentrée dans des zones dépendantes de l'irrigation.

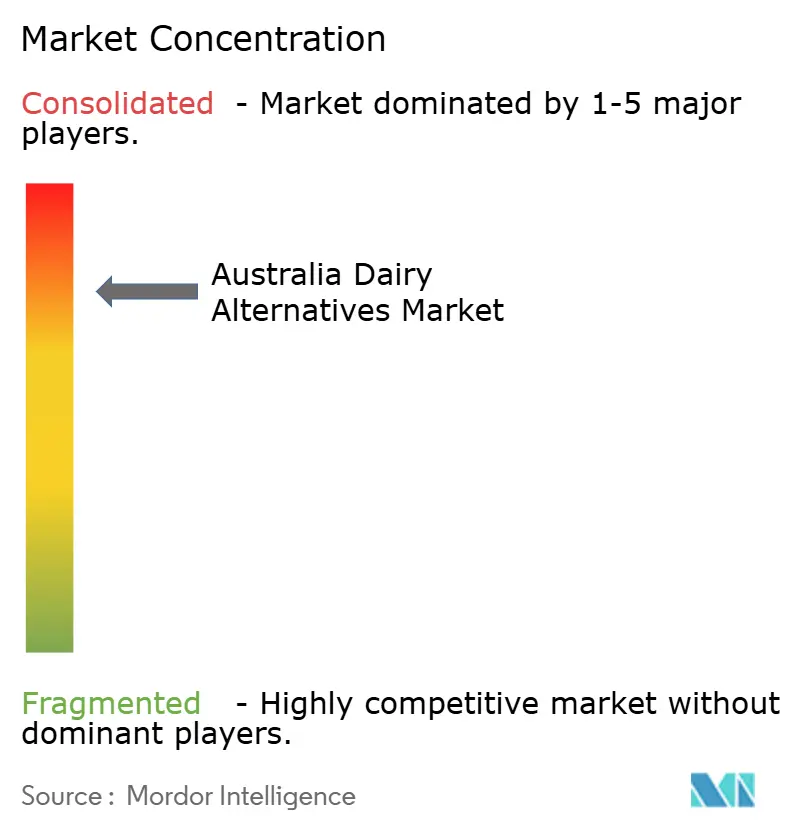

Paysage Concurrentiel

Le Marché Australien des Alternatives Laitières présente un environnement concurrentiel très consolidé, avec des multinationales telles que Nestlé et Danone en concurrence aux côtés d'acteurs nationaux comme Noumi Limited, Sanitarium Health and Wellbeing Company et Bega Group pour les espaces en rayons de détail et les partenariats en restauration. Les tendances stratégiques mettent en évidence l'intégration verticale, comme en témoigne le contrôle de Noumi Limited sur les formulations barista et les offres de détail de Milklab, permettant la capture de marges sur les canaux sur commerce et hors commerce. Pendant ce temps, les entrants en fermentation de précision, notamment Eden Brew et All G Foods, se concentrent sur la concession de licences technologiques et les partenariats de co-fabrication pour développer leurs opérations sans investir dans une infrastructure de fabrication à forte intensité de capital.

Des opportunités émergent dans la fortification fonctionnelle, avec la gamme Plantwell de Sanitarium répondant à des avantages spécifiques à certaines conditions tels que la réduction du cholestérol et le soutien immunitaire, allant au-delà de l'équivalence nutritionnelle de base. De plus, la diversification des substrats gagne du terrain, avec des niches premium occupées par les laits de chanvre, de noisette et de noix, qui font face à une concurrence limitée. Les perturbateurs émergents comprennent des spin-offs universitaires commercialisant de la propriété intellectuelle. Par exemple, des chercheurs de l'Université de Nouvelle-Galles du Sud ont déposé le brevet provisoire AU2024904216A0 pour des mélanges de fromage à base de protéines de pois qui reproduisent la fonctionnalité de fusion et d'étirement. Des entreprises de technologie d'ingrédients comme Grounded Foods innovent également en utilisant des substrats de chou-fleur et de graines de chanvre pour se différencier des produits dominants à base de soja et d'amande.

Les avancées technologiques créent des avantages concurrentiels. La fermentation de précision, par exemple, permet à Eden Brew de produire des protéines de micelles de caséine identiques à celles des produits laitiers sans recourir à l'agriculture animale. Cette capacité a le potentiel de perturber à la fois les segments à base de plantes et les produits laitiers conventionnels en offrant une fonctionnalité supérieure à grande échelle. La consolidation du marché se poursuit, comme en témoigne l'approbation par la Commission Australienne de la Concurrence et de la Consommation en juillet 2025 de l'acquisition par Lactalis des opérations australiennes de Fonterra. En revanche, le retrait de Bega Group en août 2025 d'une offre concurrente pour Fonterra illustre comment la discipline d'allocation du capital limite la croissance inorganique parmi les acteurs de taille intermédiaire. La complexité réglementaire façonne également le marché. Le processus d'évaluation des nouveaux aliments de Food Standards Australia New Zealand pour les protéines issues de la fermentation de précision crée des défis pour les perturbateurs de plus petite taille, car les acteurs établis dotés de solides capacités en affaires réglementaires sont mieux positionnés pour naviguer dans les processus d'approbation préalable à la mise sur le marché, créant ainsi une barrière à l'entrée.

Leaders du Secteur Australien des Alternatives Laitières

Blue Diamond Growers

Califia Farms LLC

Dairy-Free Down Under

Danone SA

Nestlé SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Califia Farms a lancé sa première gamme de produits à base de lait de soja, Simple and Organic, proposant 8 grammes de protéines par portion dans les saveurs Crème Sucrée et Caramel Salé en formats de 48 onces et 32 onces, marquant une expansion stratégique vers les substrats de soja après avoir développé une notoriété de marque dans les segments de l'amande et de l'avoine.

- Août 2024 : Australian Walnut Company a lancé Vitality Walnut Milk, mettant en avant sa teneur en acides gras oméga-3 comme différenciateur clé pour la santé cardiovasculaire et le positionnant comme un produit premium dans la catégorie émergente des laits à base de noix.

- Juillet 2024 : Sanitarium Health and Wellbeing Company a lancé la gamme Plantwell, intégrant des ingrédients fonctionnels ciblant la santé osseuse, la santé intestinale, la réduction du cholestérol et le soutien immunitaire, positionnant le lait à base de plantes comme un vecteur d'avantages nutritionnels spécifiques à certaines conditions, au-delà de la fortification de base.

Périmètre du Rapport sur le Marché Australien des Alternatives Laitières

Le marché des alternatives laitières comprend les substituts à base de plantes aux produits laitiers traditionnels tels que le lait, le yaourt, le fromage, le beurre et la crème glacée. Ces alternatives sont principalement issues d'ingrédients tels que le soja, l'amande, l'avoine et autres. Le marché s'adresse aux consommateurs véganes, intolérants au lactose et soucieux de leur santé, porté par la demande croissante d'options durables, sans allergènes et enrichies sur le plan nutritionnel, ainsi que par la popularité croissante des régimes alimentaires à base de plantes. Le marché est segmenté comme suit : par type de produit, qui comprend le lait non laitier (lui-même sous-segmenté en lait d'avoine, lait de chanvre, lait de noisette, lait de soja, lait d'amande, lait de coco et lait de cajou), le fromage non laitier, les desserts non laitiers et le yaourt non laitier ; par type d'emballage, divisé en bouteilles en polyéthylène téréphtalate, canettes, cartons et autres ; et par canal de distribution, segmenté en sur commerce et hors commerce, où le hors commerce est lui-même sous-segmenté en épiceries de proximité, supermarchés et hypermarchés, commerce en ligne et autres.

| Lait Non Laitier | Lait d'Avoine |

| Lait de Chanvre | |

| Lait de Noisette | |

| Lait de Soja | |

| Lait d'Amande | |

| Lait de Coco | |

| Lait de Cajou | |

| Fromage Non Laitier | |

| Desserts Non Laitiers | |

| Yaourt Non Laitier |

| Bouteilles en Polyéthylène Téréphtalate |

| Canettes |

| Cartons |

| Autres |

| Sur commerce | |

| Hors commerce | Épiceries de Proximité |

| Supermarchés et Hypermarchés | |

| Commerce en Ligne | |

| Autres |

| Par Type de Produit | Lait Non Laitier | Lait d'Avoine |

| Lait de Chanvre | ||

| Lait de Noisette | ||

| Lait de Soja | ||

| Lait d'Amande | ||

| Lait de Coco | ||

| Lait de Cajou | ||

| Fromage Non Laitier | ||

| Desserts Non Laitiers | ||

| Yaourt Non Laitier | ||

| Par Type d'Emballage | Bouteilles en Polyéthylène Téréphtalate | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Par Canal de Distribution | Sur commerce | |

| Hors commerce | Épiceries de Proximité | |

| Supermarchés et Hypermarchés | ||

| Commerce en Ligne | ||

| Autres | ||

Définition du marché

- Alternatives Laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait ou d'huiles d'origine végétale en remplacement de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif à base de plantes ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à l'échelle mondiale.

- Beurre Non Laitier - Le beurre non laitier est une alternative végane au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alimentaires alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème Glacée Non Laitière - La crème glacée à base de plantes est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait Végétal - Les laits végétaux sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits végétaux tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage Naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18% de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Épaisse | La crème épaisse contient 48% de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36%). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts Glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait à Ultra-Haute Température | Lait chauffé à très haute température. Le traitement à ultra-haute température du lait implique un chauffage pendant 1 à 8 secondes à 135-154°C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre Non Laitier / Beurre à Base de Plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Sur Commerce | Désigne les restaurants, les restaurants à service rapide et les bars. |

| Hors Commerce | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que du lait ou de la crème. |

| Stable à Température Ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| Livraison Directe en Magasin | La Livraison Directe en Magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| Certification Casher de l'Union Orthodoxe | L'Union Orthodoxe Casher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement